Проводка по депонированой заработной плате в 2018 году

Ситуаций, при которых работник не может получить заработную плату из кассы в установленный день, довольно много. Это может быть и служебная командировка, и внезапный отпуск по семейным обстоятельствам, и болезнь.

Чтобы избежать таких случаев, работодатели предпочитают перечислять зарплату на банковские карты работников. Однако требовать перейти на банковскую книжку нельзя, поэтому некоторые учреждения продолжают выдавать деньги из кассы. Определим, как правильно отразить в бухгалтерском учете депонированную заработную плату, проводки дадим ниже.

Определимся с понятиями

Депонированная зарплата — это денежная сумма, которая должна была быть выдана работнику через кассу учреждения (наличными деньгами), но из-за отсутствия сотрудника на рабочем месте в дни выдачи начислений осталась в кассе.

Отметим, что такие суммы наличности являются целевыми, то есть имеют строгое назначение: выплата начисленных доходов сотрудникам. Следовательно, израсходовать эти средства на другие цели нельзя, и если в течение пяти рабочих дней заработная плата не получена подчиненным, то наличка должна быть возвращена в банк на расчетный счет учреждения (п. 6.5 Указания Банка России от 11.03.2014 № 3210-У).

Как организовать учет

Бухгалтер-кассир организации в день выплат заполняет специальную зарплатную ведомость. В документе отражены список работников, начисленные суммы, а также пустая графа, в которой работник оставляет подпись, чем подтверждает получение денег. Если в дни выплат сотрудник не явился за зарплатой, то напротив его фамилии делается запись «депонировано».

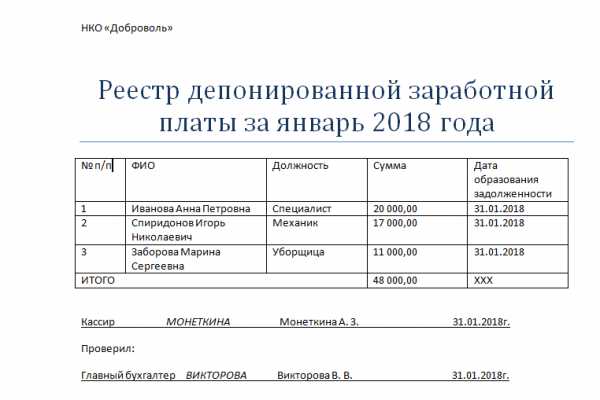

По итогам зарплатной ведомости кассир составляет специальный реестр депзарплаты. В этом реестре необходимо отразить Ф.И.О. работников, которые не явились за деньгами, сумму и дату образовавшейся задолженности. Также в реестр можно включить прочую информацию о сотруднике: табельный номер, должность, наименование отдела или цеха.

За неполученной заработной платой работник вправе обратиться в любой рабочий день. То есть дожидаться следующего месяца не нужно. Такое обращение лучше оформить письменным заявлением, на основании которого кассир создает расходный кассовый ордер.

Обратиться за невыплаченной зарплатой гражданин может в течение трех лет. После истечения этого срока сумма учитывается в составе внереализационных расходов.

Удержать НДФЛ и начислить страховые взносы на заработную плату нужно в любом случае, независимо от того, получил работник деньги или нет. Налоговые платежи следует перечислить в соответствующие бюджеты не позднее установленных Налоговым кодексом сроков.

Пример реестра

Скачать

Бухгалтерские записи

Депонированные суммы заработной платы оформляют бухгалтерской записью.

Для НКО:

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|---|---|---|---|

|

С расчетного счета НКО поступили наличные деньги в кассу |

50 |

51 |

100 000,00 |

|

ЗП выдана сотрудникам |

70 |

50 |

52 000,00 |

|

Зарплата, не полученная сотрудниками, депонирована |

70 |

76 |

|

|

Неполученная ЗП сдана в банк на расчетный счет |

51 |

50 |

48 000,00 |

|

Сотрудники обратились за зарплатой, деньги поступили на расчетный счет |

50 |

51 |

48 000,00 |

|

Выдана из кассы депонированная заработная плата, проводка |

76 |

50 |

48 000,00 |

Для бюджетников:

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|---|---|---|---|

|

С расчетного счета НКО поступили наличные деньги в кассу |

0 201 34 510 |

0 201 11 610 |

100 000,00 |

|

ЗП выдана наличными деньгами |

0 302 11 830 |

0 201 34 610 |

52 000,00 |

|

Зарплата, не полученная физлицами, депонирована |

0 302 11 830 |

0 304 02 730 |

48 000,00 |

|

Неполученная ЗП сдана в банк на расчетный счет |

0 201 11 510 |

0 201 34 610 |

48 000,00 |

|

Сотрудники обратились за зарплатой, средства поступили в кассу на расчетный счет |

0 201 34 510 |

0 201 11 610 |

48 000,00 |

|

Выдана задолженность по ЗП |

0 304 02 830 |

0 201 34 610 |

48 000,00 |

gosuchetnik.ru

Депонированная зарплата: правильный расчет и выплата

Существуют ситуации, когда в установленный срок работник по каким-либо причинам не может получить заработную плату. Например, предприятие накануне зарплаты 7 числа отправило в командировку сотрудника Иванова Н.А., а официальная дата выплат за отработанный месяц 10 числа. Господин Иванов приехал из командировки 14 числа и сделал бухгалтеру устную или письменную заявку на получение им причитающихся денег.

Бухгалтер, в свою очередь, в силу отсутствия в день подачи заявки денег в кассе, обещала выплатить деньги сотруднику Иванову на следующий день. Итак, господин Иванов получил свою заработную плату 12 числа после заказа бухгалтером наличности для сотрудника. Такой вид выплат и называется депонированная зарплата.

Общая схема выплаты депонированной зарплаты

Существует некоторый алгоритм действий работника и бухгалтера в подобной ситуации:

- Если в течение трех банковских дней, деньги, отведенные на выплату зарплаты сотрудникам, не расходуются и остаются в кассе предприятия, бухгалтер напротив каждой “отсутствующей” фамилии должен поставить отметку “депонировано”.

- По истечению трёх дней, бухгалтер, сверив деньги по расчетной ведомости выдачи зарплаты, сдает их в банк.

- Если возникает ситуация, когда сотрудник вовремя не успел получить “кровно заработанные”, он может обратиться с устным или письменным заявлением в бухгалтерию с просьбой выдать ему зарплату.

- Бухгалтер по заработной плате, в свою очередь, делает заявку в банк на получение депонированных денежных средств.

- Депонированная зарплата выплачивается на основании заполненного расходного ордера КО-2.

Возможна выплата депонированной зарплаты сотруднику по следующему сценарию:

- работник может получить эти деньги в день аванса;

- сотрудник получит депонированную сумму в день выдачи следующей зарплаты;

- выдача средств будет отложена на день депонированных выплат (если на предприятии определён таковой).

Рекомендации по выплатам депонированных денежных средств обязательно должны быть прописаны в документах предприятия. В случае, если на предприятии зарплаты начисляются на пластиковую карточку или расчетный счет, то выдача депонированного заработка невозможна.

Порядок расчета депонированного заработка

Продолжительность и сроки выплат зарплаты должны быть прописаны в организационных документах фирмы и трудовом соглашении с работником. Учёт же депонированных выплат организован по счёту 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам».

Ведение учёта производится в специальной книге. В каждой строке книги прописывается депонент. Графы книги содержат табельный номер, инициалы работника и депонированную сумму. Соответствующие записи должны быть сделаны день в день. Данная книга имеет срок давности 1 год.

Расчет депонированной зарплаты ведется на основании бухгалтерских проводок. Эти проводки отражаются в бухучёте следующим образом:

- Дебет 70 Кредит 76-4 — депонирована не выданная сотрудникам зарплата;

- Дебет 51 Кредит 50— депонированная заработная плата внесена на расчетный счет.

Обратная ситуация получения наличных из кассы отмечается бухучётом следующими проводками:

- Дебет 50 Кредит 51— получены денежные средства в банке на выдачу депонированной заработной платы;

- Дебет 76-4 Кредит 50 — депонированная заработная плата выдана сотрудникам.

Ведение специальной книги

В порядке ведения кассовых операций предусмотрено ведение реестра депонентов. Эта обязанность ложится на кассира. В реестр вносится запись при любом факте невыплаты зарплаты.

Книга аналитического учета депонированных выплат содержит графу номера расходного кассового ордера выдачи депонированной зарплаты. Фиксировать всю информацию нужно вовремя, чтобы потом не возникло вопросов у руководства.

Налоговое законодательство в отношении депонирования

Если рассматривать уплату налога на прибыль, депонированная зарплата учитывается как часть расходов. Это правило работает при начислении этих выплат в том же месяце, что и уплата налога.

Также в составе расходов депонированные выплаты оказываются во время их выдачи сотруднику. (п. 78 Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н.). НДФЛ уплачивается организацией с депонированных сумм в разных ситуациях по-разному:

- так как деньги на выплаты бухгалтер берёт в банке, то этот налог должен быть оплачен в день снятия денег с расчётного счёта (1 п. 6 ст. 226 НК РФ). При этом депонирование не зависит от временных рамок уплаты налога;

- в случае выдачи денег сотруднику из кассы фирмы, бухгалтер вносит уплату налога в день, идущий за днём выдачи наличных (п. 4 ст. 226 НК РФ).

Улаживание конфликтов

Бывает, что в течение долгого времени работник не приходит за зарплатой. Необходимо списать эти деньги и ликвидировать кредиторскую задолженность предприятия перед депонентом. На основании проведенной в фирме инвентаризации, эти деньги могут быть отнесены в доходы предприятия либо в финансовые результаты.

Не все работодатели добросовестно готовы выплачивать причитающееся месячное вознаграждение. Бывают случаи, когда депонированная зарплата сотрудников умалчивается и просьбы о её выплате игнорируются. В такой ситуации, работник при невыплате денег в течении 3 месяцев имеет право взыскать с работодателя эту сумму через инспекцию по труду. Если данный способ никак не повлиял на решение проблемы, далее можно обращаться в суд.

Если работник по каким – либо причинам не получил зарплату в срок и забыл об этом, у него есть 3 года исковой давности, в течение которых сотрудник может взыскать причитающиеся деньги. (ст. 196 ГК РФ).

biznes-prost.ru

Депонирована неполученная заработная плата проводка

Что такое депонированная заработная плата?

И если сумма, которую сотрудник не получил на руки, превышает данный лимит, то ее нужно депонировать, а затем передать на хранение в обслуживающий банк. И уже там эта сумма ложится на счет организации. Очень важный факт, о котором должен помнить любой работодатель, состоит в том, что депонированная зарплата не должна образовываться по его вине.

То есть такая ситуация может возникать только из-за вины работника или по его личному желанию.

Что значит депонирована сумма

При выдаче заработной платы.

стипендий, премий и т.д. основанием для выплат служат расчетно-платежные или платежные ведомости.

В этих случаях на каждого получателя расходный кассовый ордер не составляется. По истечении срока выдачи денег по ведомостям (трех рабочих дней) против фамилий лиц, не получивших причитающихся им денег, кассир ставит штамп Депонировано и составляет реестр депонированных сумм.

Если же деньги перечисляются на банковские счета работников, необходимость в учете депонированной зарплаты отпадает.

В некоторых случаях (например, когда установленный для организации лимит наличности, которая может храниться в кассе, позволяет держать в ней некоторое количество свободных средств) работник может получить зарплату непосредственно в день обращения к работодателю с соответствующим требованием.

Депонирование зарплаты — что скрывается за этим значением, и какие действия нужно предпринять, если это произошло

Поводы не получения заработанных средств трудящимися могут быть различными. Ключевой момент всей ситуации таков — когда весь коллектив предприятия является в нужное время за зарплатой, то работник N так и не приходит за ней.

Такая ситуация требует ряда действий, направленных на решение проблемы, и от бухгалтера и от опоздавшего получателя. Обстоятельства, когда наемному работнику осуществляются переводы посредством банка, нас не интересуют.

Депонированная зарплата

Да и часто, выручку, накопившуюся в кассе, удобнее не везти в банк, а использовать на выплаты сотрудникам. Но при выплате заработной платы через кассу всегда есть вероятность, что кто-либо из сотрудников не получит причитающихся ему денежных средств. Вот в таких случаях бухгалтеру, или предпринимателю, если он лично занимается выдачей заработной платы, приходится депонировать причитающиеся работнику выплаты.

Сам термин происходит от французского слова «dépôt» — то есть хранилище, склад.

Что значит депонированная заработная плата

Такая зарплата подлежит обратной сдаче в банковское учреждение. Таковы правила Указания ЦБ РФ от 11.03.2004 г.

№3210-У (далее — Указание). Причины депонирования различны.

Это отпуск либо, банально, период временной нетрудоспособности. Однако, депонирование является возможным исключительно при выплате зарплаты путём отчислений посредством кассы. Расчёт с сотрудником посредством кассы обязан происходить в чётко определённый термин.

Что такое депонированная зарплата?

В соответствии с требованиями законодательства, каждый директор предприятия, частный предприниматель, работодатель обязан хранить свои денежные средства на счету в банке и производить их снятие для того, чтобы выдать зарплату сотрудникам только в определенные сроки. Для осуществления выдачи зарплаты (в том числе и депонированной заработной платы) работникам, следует организовать на предприятии кассу.

Депонирование заработной платы

Если трудящийся не успел подойти к кассиру, собственноручно поставить подпись в ведомости и забрать свои деньги в положенное время, при этом никому не поручал совершить это вместо себя, не выданная з/п должна быть депонирована.

На первом листе этого документа обязательно проставляется дата, когда он сформирован и выдается з/п. Период, который можно держать финансовые средства в кассе фирмы, а значит, время на их получение сотрудниками, ограничены источником финансов, предназначенных на выплату трудового вознаграждения: деньги поступили из банка – с даты поступления, включая и этот день, средства можно держать в кассе не долее 5 дней, затем их придется возвратить обратно в банк; в качестве з/п используется наличность от выручки – эти деньги остаются финансовым кассовым лимитом, поэтому должны быть сняты по истечении рабочего дня, если сумма оказывается больше разрешенного кассового остатка; зарплату при этом нужно выплатить в течение текущего дня.

Что нужно знать о депонировании заработной платы?

Стоит также учитывать, что выдача зарплаты через кассу выгодна мелким предприятиям . ведь имея маленькое количество сотрудников использовать услуги банка просто финансово невыгодно, проще рассчитаться с работниками путем выдачи заработанного через выручку в кассе. Но бывают случаи, когда сотрудник по той или иной причине не смог забрать средства и тут вступает в дело депонирование.

astbusines.ru

Депонирована заработная плата 2018: проводка

Депонирование зарплаты — что это

Порядок обращения денежных средств регулируется Указанием ЦБ РФ № 3210-У. Согласно Порядку ведения кассовых операций, на выплату зарплаты наличными деньгами отводится не более пяти дней, включая день их получения в банке. Сверх этого срока сверхлимитную наличность хранить нельзя и ее необходимо сдать в банк.

В период выдачи зарплаты сотрудник может отсутствовать по разным причинам: болезнь, командировка, отпуск без сохранения дохода. Неполученная сотрудниками зарплата должна быть депонирована. То есть отражена обособленно. Ранее было строгое предписание регулятора о сдаче невыплаченной оплаты труда на расчетный счет в банке. Сейчас такого требования нет, но необходимо следить за тем, чтобы остаток наличности в кассе не превысил установленный лимит.

Документальное оформление

Выдавать денежные средства за выполнение трудовых обязанностей организация обязана не реже чем два раза в месяц (статья 136 ТК РФ).

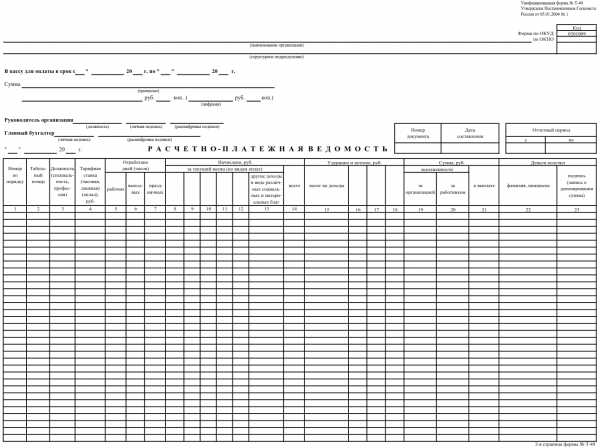

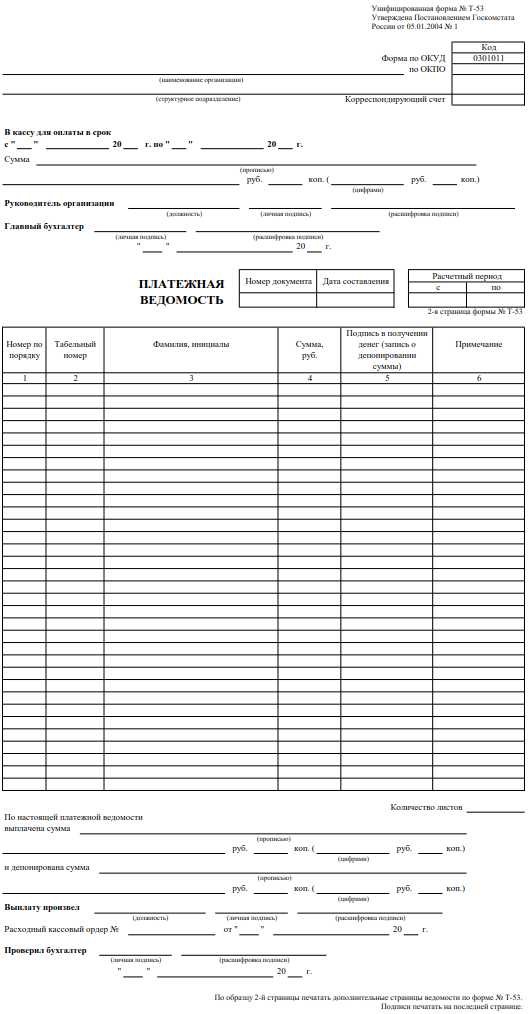

Для выплаты заработной платы составляется расчетно-платежная ведомость (Т-49) или платежная ведомость (Т-53). Формы документов утверждены Постановлением Госкомстата от 05.01.2004 № 1. Они являются обязательными для использования, то есть разрабатывать свою форму для выплаты заработной платы работникам организация не вправе.

Форма Т-49

Форма Т-53

В последний день, отведенный для выдачи работникам оплаты труда, кассир должен:

- напротив Ф.И.О. сотрудников, которым не выплачена зарплата, проставить отметку «депонировано»;

- определить итог выплаченной суммы и отразить ее в соответствующей статье;

- определить итог суммы, подлежащей депонированию и также сделать соответствующую запись;

- сверить выданную и депонированные суммы с итоговой суммой в ведомости;

- поставить подпись и передать ведомость на подпись главному бухгалтеру или, при его отсутствии, руководителю.

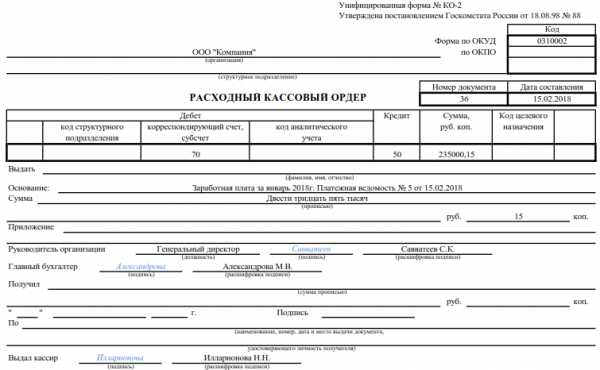

На сумму фактически выданной зарплаты следует оформить расходно-кассовый ордер последним днем выдачи работникам оплаты труда.

Бухгалтерский учет

Для учета депонированной заработной платы Приказ Минфина от 31.10.2000 № 94н, которым утвержден План счетов, предлагает открывать субсчет 76-4 к бухгалтерскому счету 76 «Расчеты с разными дебиторами и кредиторами».

В последний день выдачи оплаты труда работникам на сумму невыплаченных денег бухгалтер сделает соответствующую запись.

Депонирована заработная плата, проводка:

Дт 70 Кт 76-4.

А на сумму, выплаченную по ведомости, оформит расходный кассовый ордер и сделает проводку:

Дт 70 Кт 50.

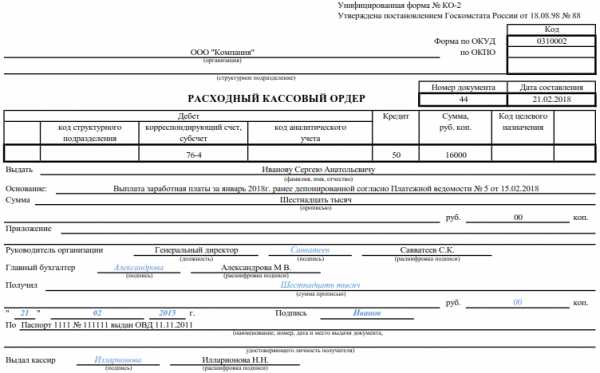

Образец РКО на выплату зарплаты

Выплата ранее депонированной заработной платы

Неполученная заработная плата может быть затребована сотрудником к выплате сразу же после возвращения из вынужденного отсутствия. Выплатить ее необходимо по расходно-кассовому ордеру и оформить бухгалтерской записью.

Выдана из кассы депонированная заработная плата, проводка:

Дт 76-4 Кт 50.

Образец РКО на выплату депонированной зарплаты

Если же сотрудник так и не получит отнесенную на депонент сумму, то спустя три года ее следует списать, отразив в доходах компании. Три года — это стандартный срок исковой давности, установленный статьей 196 ГК РФ. Списание производится по результатам инвентаризации на основании распоряжения руководителя организации и оформляется проводкой:

Дт 76-4 Кт 91.

clubtk.ru

Что значит депонированная заработная плата

Зарплата выдается в течение 5 дней, начиная с установленной даты ее выплаты. День выдачи денег в банке включается в расчет. Каждый работник должен получить причитающиеся ему средства, однако существует ряд ситуаций, когда кассир не может передать деньги сотрудникам из-за их отсутствия. Причины могут быть самыми разными: болезнь, командировка, отсутствие на работе по неустановленной причине. Но всю неполученную зарплату, по окончании срока ее выплаты, нужно как-то оприходовать. Для этого существует специальная бухгалтерская проводка, называемая депонированием заработной платы.По истечении установленного для выплаты средств срока кассир построчно проверяет ведомость на выплату зарплаты, пересчитывает полученные сотрудниками суммы и выводит величину остатка. Напротив фамилий работников, не получивших деньги и не расписавшихся в ведомости, делается запись «депонировано» или проставляется соответствующий штамп.

Учет сотрудников, зарплата которых была депонирована, ведется в реестре депонированных сумм. Последний включает в себя следующие обязательные реквизиты:

— наименование компании;

— дату составления реестра;

— период, за который депонирована зарплата;

— номер и дату платежной ведомости, в которой имеются сведения о невыплаченной зарплате;

— фамилия, имя и отчество сотрудника, не получившего деньги, и его табельный номер;

— сумму депонированной зарплаты;

— общую сумму реестра;

— фамилия, имя и отчество кассира, и его подпись.

После составления реестра и его заверения главным бухгалтером, депонированная зарплата сдается в банк, и на эту сумму составляется один расходный кассовый ордер. Данные о реестре депонированных сумм необходимо внести в книгу депонентов, которая содержит все сведения о депонированной зарплате и ведется в течение года.

Бухгалтерский учет операции по депонированию зарплаты оформляется проводкой:

Дт 70 Кт 76-4 – депонирована зарплата, не полученная работниками;

Дт 51 Кт 50-1 –внесена на расчетный счет депонированная зарплата.

Когда работник, зарплата которого депонирована, обратится в бухгалтерию за деньгами, необходимо вначале получить в банке сумму зарплаты, внесенной на депонент. После этого нужно составить расходный кассовый ордер на имя работника, чтобы выплатить причитающуюся ему сумму. Дату и номер ордера следует отразить в книге депонентов.

Бухгалтерский учет операции по выдаче депонированной зарплаты оформляется проводкой:

Дт 50-1 Кт 51 – получены в банке деньги на выдачу депонированной заработной платы;

Дт 76-4 Кт 50-1– работнику выдана депонированная заработная плата.

Сегодня операции по депонированию заработной платы осуществляются редко, поскольку большинство компаний заключили с банками договор заплатного проекта. Это позволяет перечислять причитающиеся сотрудникам деньги непосредственно на пластиковую карточку.

www.kakprosto.ru

что это. Депоненты по зарплате.

Не всегда работник имеет возможность получить заработную плату в день выдачи, и причин у этого может быть множество. Если конечно не происходит перечисления средств на банковскую карточку или расчетный счет, тогда предприятие исполняет свои обязанности в полном размере в момент перевода денег. А как быть, если работник не пришел за деньгами, когда он их получит и вообще, сможет ли получить?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

Как организовывается выдача ЗП

Согласно ТК РФ, работник имеет право два раза в месяц получать свои кровно заработанные, первую часть в форме авансового платежа, а вторую – окончательный расчет. Аванс определяется либо в виде фиксированной суммы, либо в качестве процента от тарифа.

Работнику дается 5 дней, чтобы прийти в кассу, с противном случае его заработок имеет все шансы отправиться обратно в банк.

Финансовый документооборот бюджетных организаций прописан в приказе Минфина № 174н, который был издан в 2010 году.

Для коммерческих предприятий нет жесткой регламентации, поэтому они могут вводить свои правила учета денежных средств. Однако абсолютной вольницы здесь тоже не допускается, Устав и иные регламентирующие приказы и распоряжения должны соответствовать ТК РФ. При этом должно быть учтено распоряжение Центрального Банка РФ об остатках наличных сумм в кассе предприятия.

Разбор терминов

Депонированная заработная плата – не полученная вовремя по желанию или невозможности работника это сделать, при этом сам такой гражданин называется депонент.

В бухгалтерском учете депонирование заработной платы это возврат на расчетный счет предприятия средств, который работник не получил по своей инициативе или отсутствию возможностей. Обратная ситуация, когда зарплата не была получена по вине работодателя, относится уже не к бухгалтерии, а к трудовому и уголовному кодексу, который предусматривает за подобные «шалости» суровое наказание.

Причиной депонирования может стать самые разнообразные ситуации, например:

- Временная нетрудоспособность. Находясь на больничном, служащий имеет право прийти в кассу за кровно заработанными, но совсем не обязан этого делать.

- Командировка. Никто не может получить за него деньги и расписаться в ведомости, если в Уставе или коллективном договоре не предусмотрена такая возможность.

- Смерть. В этом случае заработанные средства имеют право получить наследники, но наследственное дело рассматривается не ранее чем через 6 месяцев. В исключительных случаях работодатель имеет право осуществить выплату ранее этого срока.

- Неизвестные причины. Бухгалтер не обязан выяснять, «Почему Иванов не пришел за авансом». Достаточно проставить запись в ведомости, что деньги не выданы по причине отсутствия получателя.

Законом предусмотрено ограничение на количество средств, находящихся в кассе предприятия. Причем если в кассе имеются средства на зарплату, кассир не имеет права выдать их на расчеты с поставщиками или покупку канцтоваров. Деньги лежат мертвым грузом, использовать их невозможно, а лимит на кассовый остаток становится меньше.

Хотя учет и выдача депонированной заработной платы доставит много хлопот бухгалтеру и кассиру, но делать нечего, средства придется положить в банк.

Работник не пришел: что делать

Средства в кассе сверх определенного лимита могут храниться не более 3-х дней, после чего кассир отправляет их обратно в банк, а в зарплатной ведомости ставится отметка о депонировании, проводка депонированной невыданной заработной платы приведет к заполнению большого количества сопроводительных бумаг, но от этого никуда не уйти.

Проводки:

- Дт 70 Кт 76-4 – если появилась некая сумма для депонирования.

- Дт 51 Кт 50 – производится для того, чтобы вернуть средства в кредитное учреждение.

- Дт 50 Кт 51 – запрос кассира на получение денег, которые необходимо выдать вернувшемуся работнику.

- Дт 76-4 Кт 50 – производится выдача просроченной зарплаты.

Если три дня деньги не получены, они возвращаются обратно в банк, в это время желательно не допускать превышения лимита по кассе, но даже если он получился, предприятие может избежать наказания, так как отсутствовала вина.

Компания не вправе отправлять депонента в другой филиал или головное учреждение, деньги должны выдаваться по месту работы. Человек имеет право получить свой заработок не затрачивая время и силы на передвижения. Депоненты по заработной плате это должны знать.

Бухгалтер по собственной инициативе имеет право вести реестр депонированных сумм, это позволит оперативно реагировать на требования депонентов и упорядочить дальнейшую работу.

В том случае, если в течение трех лет с начала следующего календарного года невыплаченная зарплата так и не востребована, она переходит на счет чрезвычайных активов предприятия, получить ее обратно депонент уже не сможет.

Данные об этой операции вносятся в специальную книгу учета, которая должна храниться 5 лет с момента внесения последней записи, списание депонированной зарплаты с истекшим сроком исковой давности производится через бухгалтерию приказом генерального директора.

Если пропажа нашлась

Когда после длительного перерыва работник появляется на пороге кассы, там может не оказаться искомой суммы, деньги лежат в банке. Тогда кассир обязан запросить средства проводкой Дт 50 Кт 51 и выдать ее не дожидаясь следующей зарплаты. Закон установил срок в 5 дней с момента получения средств из банка. Но тут есть один момент, для предприятия важным документом является Устав, и если в нем отражено иное, то выплата может производиться в другой день, депонированная зп выдается:

- В специальный день. В крупных компаниях, где трудятся десятки тысяч человек, может быть установлен специальный день. Делается это чтобы не отвлекать кассира от текущей работы, так как целый вал «больничников» и «командировочных» сорвут нормальную работу.

- В день выдачи ЗП или аванса. Такой вариант тоже возможен, если он прописал в Уставе, Коллективном или Трудовом договоре.

- В начале или конце календарного месяца. Связано с желанием уменьшить загрузку бухгалтерии.

Выдача осуществляется по устному или письменному запросу, это тоже записывается в Коллективном договоре.

Хотя для крупных предприятий актуальность проблемы что такое депонированная зарплата в настоящее время потеряло остроту, почти все они перешли на оплату через банковские карты, поэтому чаще встречается ситуация, когда средства попадают к сотруднику в течение пяти дней, для мелких предприятий не имеет смысла вводить специальные дни.

По какому документу выдается депонированная заработная плата? Поскольку ведомость по выплатам зарплат уже закрыта, закон предусматривает заполнение расходного кассового ордера, в котором указываются:

- Паспортные данные получателя. Не только ФИО, но и адрес, место и дата выдачи, номер и серия.

- Вид платежа. Депонированная заработная плата с указанием периода, когда она была получена.

- Сумма. Прописью и цифрами.

- Подпись получателя с расшифровкой.

- Дата.

Налогообложение

Так как НДФЛ начисляется заранее, бухгалтер не может знать, депонированная сумма это или нет. Налоговый кодекс РФ требует, чтобы налоги на доходы физических лиц перечислялись не позднее дня начисления ЗП, а отчисления в фонды социального и пенсионного страхования производились не позже 2-х недель после выплаты заработной платы.

Невыплаченные вовремя денежные средства изменяют баланс предприятия, и здесь возможны следующие варианты^

- УСН15, упрощенная система налогообложения по схеме «доходы минус расходы». Депонированная сумма не может считаться до тех пор, пока депонент ее не получил.

- ЕНВД. Единый налог на вмененный доход. Депонирование не влияет на подсчеты.

- ОСН. Основная система. Как и с УСН15, надо ждать появления депонента, до тех пор зарплата остается в графе «доходы предприятия».

Для самого работника не имеет значения дата получения денег, так как налог уплачивается независимо от того, произошел ли расчет.

Как запросить зарплату

Когда депонент пришел за деньгами, он может обратиться в кассу или в бухгалтерию. После обращения к кассиру тот может выдать средства, если они имеются в наличии. В противном случае пишется требование в банк на получение требуемой суммы.

Допускается получение заработной платы не самим работником, а его доверенным лицом, на основании доверенности. Тогда расходный ордер заполняется на доверенное лицо, с указанием именно его данных. В том случае, если кассир не имеет возможности лично осуществить выплату, ее производит другой работник, имеющий на то полномочия.

Претензии работников по поводу своевременной выплаты заработка рассматривает региональная трудовая инспекция, однако обратиться туда можно только через 3 месяца после появления претензии, то есть если человек не смог получить деньги 25 апреля и пришел за ними 10 октября, Гострудинспекция примет заявление не ранее 10 января.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Депонированная заработная плата

05 апреля 2016

Просмотров: 1421

В последнее время такое понятие, как депонированная заработная плата, уже не настолько актуально, как это было буквально несколько лет назад. Причиной этому является то, что большинство фирм и предприятий выплачивает зарплату своим сотрудникам на пластиковые карты.

Но наряду с этим остались такие предприятия и мелкие фирмы, которые выплачивают зарплату своим сотрудникам через кассу организации.

По этой причине бухгалтеру следует знать, как осуществляется выплата депонированной заработной платы.

Нужно сразу же сказать о том, что порядок действия зависит от конкретной ситуации. Допустим, бывают случаи, когда работник не успел получить свою зарплату из-за срочной командировки, больничного или отпуска, но есть и такие ситуации, когда зарплату не выдали из-за проблем на предприятии.

Бухгалтер и кассир организации должны знать, как правильно вести себя в той или иной ситуации и что такое депонирование заработной платы.

От этого зависят результаты проверки деятельности предприятия, которую может провести любой орган местной власти. Поэтому нужно грамотно следовать всем требованиям законодательства.

Что нужно делать при неполучении работником начисленных ему денежных средств?

Для начала следует разобраться с тем, что же такое депонирование заработной платы. Депонированная зарплата обозначает определенную часть начисленной к выплате зарплаты, которая вовремя не была получена сотрудником. В соответствии с Положением ЦентроБанка России, в кассе предприятия существует определенный лимит финансовых средств.

И если сумма, которую сотрудник не получил на руки, превышает данный лимит, то ее нужно депонировать, а затем передать на хранение в обслуживающий банк. И уже там эта сумма ложится на счет организации.

Очень важный факт, о котором должен помнить любой работодатель, состоит в том, что депонированная зарплата не должна образовываться по его вине. То есть такая ситуация может возникать только из-за вины работника или по его личному желанию.

Самые распространенные причины, по которым возникает такая ситуация, это:

- отбытие в командировку;

- отпуск;

- нахождение на больничном;

- гибель работника и иные ситуации.

Обычно все работники предприятия должны получать причитающиеся им выплаты в течение 3 дней. Если этого не происходит, тогда появляется необходимость депонировать сумму средств и отправлять ее назад в банк.

Если говорить о лимитах средств, которые могут находиться в кассе предприятия, то они устанавливаются самим работодателем. Но с учетом рекомендации обслуживающего банка.

Как происходит процесс передачи невыплаченной зарплаты в банк?

После того как установленные сроки проходят, ответственный сотрудник предприятия обязан передать часть невыплаченной зарплаты назад в банк и закрыть ведомость. В ведомости напротив фамилии сотрудника, который не получил свою зарплату, проставляется слово «депонировано», а сама сумма выплат зачисляется в графу «Межрасчетные выплаты». В целом, перед тем как отправить деньги в банк, материально ответственное лицо должно провести сверку средств.

Сумма средств депонированной зарплаты может находиться на счету неопределенное количество времени. Но спустя 3 года она переносится на доходы предприятия и отображается в графе «Прибыль, не связанная с основной деятельностью». До этого же времени она считается невостребованной. А вот книга учета депонированной зарплаты должна храниться на предприятии на протяжении 5-ти лет. Датой начала хранения принято считать 1 января будущего года.

И еще один нюанс: в справке о доходах такого сотрудника эта часть зарплаты все равно будет отображаться, и неважно, выдана она ему на руки или нет. Исключением может являться ситуация, когда эти документы истребует суд в рамках любого заседания. Но в таких случаях должен составляться специальный акт изъятия.

Как осуществляется учет депонированной оплаты труда?

Депонированная плата становится одной из причин образования кредиторской задолженности на предприятии. Учет этой суммы происходит на счете 76-4.

Затем при ОСНО эти средства относятся на расходы того календарного месяца, когда были начислены.

По истечении 3 лет, если депонированная сумма не была востребована, она переносится на «Внереализационные расходы».

Но здесь все зависит от типа системы налогообложения, которую использует предприятие. Например, при общей системе депонированную заработную плату можно отображать и на начисленных налогах.

В самом реестре сумма этого вида зарплаты и номер расходника проставляются в графе «Дебет», а вот в графе «Кредит» пишут дату возникновения данной суммы.

Согласно действующему порядку, реестр заводит кассир один раз в год. В случае если в течение этого года данная сумма не выплачивается сотруднику, то ее зачисляют в спецреестр на будущий год. Кроме этого, следует выполнить ряд проводок, которые и помогут отнести эту сумму денежных средств на нужные счета.

Если же говорить о налогообложении данных средств, то дополнительные налоги на эту часть зарплаты не начисляются и с сотрудника никакие платежи не взимаются. Конечно, регламент уплаты налоговых сборов из этой суммы денежных средств зависит от того, какую именно систему использует конкретное предприятие.

Что должен делать сотрудник?

Если сотрудник решил забрать причитающуюся ему зарплату, которую он не успел вовремя получить, то он должен обратиться в бухгалтерию предприятия и попросить выплатить ему эту сумму. Выплата депонированной зарплаты происходит согласно установленному порядку, который действует на предприятии. Все правила прописаны в уставе предприятия и в документах, которые регламентируют внутренний распорядок в организации.

Если же сотрудник не получил свою зарплату по вине работодателя, то такая сумма не считается депонированной. Это просто задолженность по выплатам, но никак не депонированная заработная плата.

В целом в ст. 136 действующего Трудового кодекса прописано, что каждый сотрудник должен получать причитающуюся ему зарплату по своему основному месту работы. Если работодатель заставляет ехать в офис, что находится в другом конце города, то это считается задержкой в выплате, а не депонированием. А вот если задержка произошла из-за непредвиденных причин, которые образовались со стороны работника, то тогда нужно говорить о депонировании.

Каждый работник может обратиться за выплатой такой зарплаты в кассу предприятия или же непосредственно к бухгалтеру организации. Но если сотрудник обратился в кассу, то кассир обязан моментально сообщить бухгалтеру о данной ситуации. Последний оформляет запрос и отправляет заявку в банк. Если же кассиру поступает письменное заявление от работника, то изначально он должен передать его секретарю для регистрации.

Выдача депонированной зарплаты происходит по ордеру. После этого номер ордера и дата выплаты проставляются в книге депонентов. Все эти операции фиксируют в кассовой книге. Ну и, конечно, происходят такие выплаты через кассу предприятия.

О чем важно помнить?

Для того чтобы не допустить развития нежелательных последствий как для стороны предприятия, так и для самого сотрудника, важно соблюдать все установленные стандарты и законы. Поэтому бухгалтер и кассир предприятия должны хорошо понимать, что такое депонирование и как этот процесс отображается на внутренней бухгалтерии организации.

В целом депонирование относится к кассовым операциям. Существует несколько вариантов выплаты депонированных денег через кассу, а именно:

- В момент возникновения ситуации, когда нужно депонировать определенную сумму, лимит в кассе не превышен. В такой ситуации деньги хранятся в кассе до момента их выплаты сотруднику или до истечения 3 лет.

- В случае когда лимит средств в кассе был превышен, кассир обязан отправить излишек в банк.

Бывают ситуации, когда кассир не отправляет деньги в банк по истечении трех дней. Конечно, это является прямым нарушением закона. Но иногда суд идет навстречу работодателю, если тот доказывает, что сотрудник должен был вернуться из командировки в течение нескольких дней, или как-то по-другому объясняет суду, почему они не отправили деньги своевременно в банк. Но не стоит надеяться на такой вариант, нужно все делать по правилам.

Похожие статьи

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Похожие статьи

vseobip.ru