Приходный кассовый ордер: понятие, порядок заполнения, образец

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

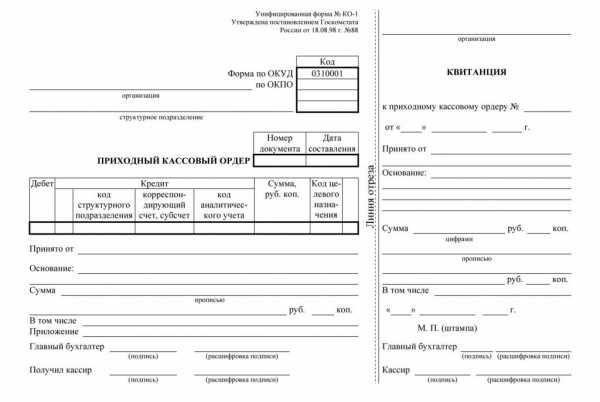

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Как правило, бланк приходного кассового ордера изготавливается в единственном экземпляре бухгалтером организации. Заполненный и зарегистрированный ордер организация оставляет у себя, а квитанцию, которую прилагают к оплате, отдает лицу, сдавшему деньги.

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Вот образец заполнения приходного кассового ордера:

Рассмотрим более подробно последовательность заполнения ордера:

- Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО.

- Графа «Коды» заполняется в соответствии с данными Госкомстата. Графа «Номер документа» заполняется в соответствии со следующей далее цифрой в журнале регистраций. Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

- Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год. Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

- Дебет. Здесь потребуется указать номер счета, на который поступают средства.

- Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

- Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

- Далее переходим к квитанции. Здесь вначале заполняется графа «Принято от». В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

- Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

- Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

- Строка «в том числе» заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Последняя информация, указываемая в ордере, это «Приложение». Здесь потребуется перечислить по порядку все документы, прилагаемые к ордеру, в том числе и квитанцию.

Видео: Для чего нужен приходно-кассовый ордер?

Можно ли успешно вести документооборот кассы предприятия, не используя при этом приходный кассовый ордер? Для чего нужен ПКО? Попробуем разобраться в этих вопросах со специалистом по финансам:

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

moyaidea.ru

Как заполнить приходный и расходный кассовый ордер в 2017 году: образец заполнения

24 октября 2017 в 12:02

19110

Приходные и расходные ордеры — это унифицированные формы, утвержденные Госкомстатом для использования организациями или индивидуальными предпринимателями с использованием наличных денежных средств. В зависимости от того какую функцию они несут в кассе организации — приход или расход — существуют приходный кассовый ордер и расходный кассовый ордер. Давайте рассмотрим подробнее каждый из них, для чего он нужен, какую функцию в себе несёт и когда необходимо оформить.

Когда заполняется Приходный кассовый ордер (ПКО)?

Когда в кассу организации или ИП поступают наличные денежные средства, то необходимо отразить факт совершения этой хозяйственной операции на счетах бухгалтерского учета. И для оприходования наличности существует приходный кассовый ордер.

Он составляется по унифицированной форме № КО-1 в единственном экземпляре и подписывается главным бухгалтером, бухгалтером, бухгалтером-кассиром, кассиром организации или другим уполномоченным лицом.Приходный кассовый ордер состоит из двух блоков:

- Сам ПКО;

- Квитанция, которая после заполнения отрывается и отдается лицу, внесшему деньги в кассу.

Выписывать приходник можно как вручную, так и с помощью компьютера. Исправления в приходном ордере не допускаются. Если вы допустили ошибку, ордер необходимо переписать. В противном случае такой документ является не действительным и нарушающим кассовую дисциплину.

На втором блоке ПКО «Квитанция» после заполнения ставится печать юридического лица или предпринимателя. Необходимости ставит печать, чтобы половина попадала на приходный кассовый ордер и вторая половина на квитанцию, сейчас нет.

В каких случаях заполняется Приходный кассовый ордер?

Приходный кассовый ордер мы заполняем при:

- внесении учредителями своей доли в уставном капитале;

- поступлении в кассу выручки. Если вы в своей работе используете кассовый аппарат и в течение дня пробиваете покупателям кассовые чеки, то оформлять приходный кассовый ордер на каждый пробитый чек не нужно, приходуется только одним ПКО общая сумма в конце рабочей смены;

- возврате заёмных средств. Если ваша организация или ИП давали займ юридическому или физическому лицу, и займ возвращается в кассу организации;

- возврате от подотчётного лица. Ваша организация выдала работнику деньги под отчет, работник закупил необходимое и остаток аванса приносит в кассу организации или предпринимателя;

- снятии денежных средств с расчетного счёта юр лица. Если вы снимаете денежные средства с расчетного счета организации на заработную плату, хозяйственные нужны и пр., то эти денежные средства должны сначала приходоваться в кассу организации.

Порядок заполнения Приходного кассового ордера

Теперь мы рассмотрим пошагово порядок заполнения каждого поля Приходного кассового ордера.

В поле «Организация» прописываем полное наименование юридического лица или индивидуаль

delovoymir.biz

Как заполнять приходный кассовый ордер в 2018 году

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО».

Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2017.

Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют.

ТАБЛИЧНЫЙ БЛОК «КРЕДИТ».

Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

• 51 – поступление денежных средств с расчётных счетов организации

• 62 – поступление денежных средств от покупателей и заказчиков

• 71 – возврат денег от подотчётных лиц

• 75-1 – внесение учредителями денежных средств в уставной капитал

• 90-1 — выручка

Графа «Код аналитического учета».

Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу.

Графа «Код целевого назначения». Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Принято от». Указывается:

— ФИО физлица в родительном падеже – если деньги принимаются от работника организации.

— «Наименование организации» через «ФИО» (см. образец ниже) — если деньги принимаются от работника сторонней организации.

Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм».

Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС».

Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии).

Отрывная квитанция. В ней дублируются данные из ПКО.

ip-spravka.ru

Оформление ПКО и РКО в различных ситуациях

На правильность оформления кассовых документов больше всего обращают внимание представители контролирующих органов, а значит, такие документы должны быть оформлены безупречно. Мы рассмотрим нюансы оформления приходных и расходных кассовых ордеров (далее – ПКО и РКО). Типовые формы этих ордеров предусмотрены Положением о ведении кассовых операций в национальной валюте Украины, утвержденным постановлением Правления НБУ от 15.12.04 г. № 637 (далее – Положение № 637).

При оформлении ПКО и РКО нужно учесть следующее:

- если не будут заполнены обязательные реквизиты, это может привести к финансовым санкциям. И очень большим. Например, если в ПКО не поставить дату (обязательный реквизит), из-за такой забывчивости могут признать сумму неоприходованной. А это значит – штраф в 5-кратном размере неоприходованной наличности;

- в соответствии с п. 3.10 Положения № 637 исправления в кассовых ордерах не допускаются. Если ошибка допущена, нужно оформить новый кассовый документ, а не пытаться внести исправления в испорченный.

Расходный кассовый ордер

Рассмотрим порядок оформления РКО в двух разных ситуациях.

Сдача наличности в банк

Прежде чем сдать наличные в банк (выручку или суммы превышения лимита кассы), следует оформить РКО. Обратите внимание (п. 3.10 Положения № 637):

- реквизит «Одержав» не заполняєтся;

- в реквизите «Підстава» пишется «Зарахування грошових коштів на поточний рахунок банку».

Также отметим, что если выручка сдается предприятием в банк самостоятельно, то подтверждающим документом будет соответствующая квитанция к приходному документу банка на внесение наличных. Это отрывная часть оформленного заявления на перевод наличных, заверенная подписями ответственных лиц банка и печатью (штампом) банка (см. фрагмент 1).

Выплаты, связанные с оплатой труда

Выплаты работникам могут производиться:

- либо по отдельным РКО, оформленным на каждого получателя – такой порядок удобен в случае разовых выплат наличными отдельным получателям (например, выплачиваются отпускные или материальная помощь к ним и др.),

- либо по расходным ведомостям – в случае выплаты зарплаты, премии, отпускных всем или одновременно нескольким работникам предприятия или не работникам предприятия (например, выплаты по гражданско-правовым договорам). В этом случае РКО заполняется на общую сумму заработной платы, полученной для выдачи по платежной ведомости. Отметим, что в этом случае реквизит «Одержав» не заполняется, поэтому можно сделать вывод, что не заполняется и реквизит «Підпис одержувача» (см. также Письмо НБУ от 22.04.13 г. № 11-117/1363/4874).

Пример заполнения РКО при выплате зарплаты по расчетно-платежной ведомости см. фрагмент 2.

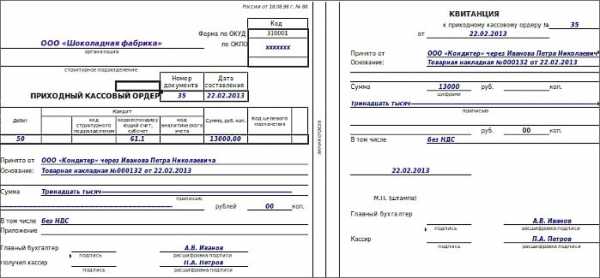

Приходный кассовый ордер

Следует учесть, что одновременно с заполнением ПКО к нему оформляется квитанция – его отрывная часть, которая выдается на руки покупателю.

Все реквизиты в квитанции должны быть заполнены, квитанция должна быть скреплена печатью предприятия (абзац второй п. 3.3 Постановления № 637). Причем печать ставится только на квитанции, а не на самом ПКО и не посредине бланка.

Заполнение ПКО показано в отдельных ситуациях (см. фрагменты 3, 4):

- при получении наличных средств из банка для выплаты заработной платы,

- при реализации готовой продукции физлицам.

ФРАГМЕНТ 1 | ||||||||||||||||||||||||

Типова форма № КО-2 | ||||||||||||||||||||||||

ТОВ «Хмара» Ідентифікаційний код ЄДРПОУ 33333333 | ||||||||||||||||||||||||

(найменування підприємства (установи, організації)) | ||||||||||||||||||||||||

Видатковий касовий ордер від «12» березня 2014 р. | ||||||||||||||||||||||||

Видати _____________________________________________________________________ | ||||||||||||||||||||||||

(прізвище, ім’я, по батькові) | ||||||||||||||||||||||||

Підстава: Зарахування грошових коштів на поточний рахунок банку | ||||||||||||||||||||||||

Сума Шість тисяч сімсот п`ятдесят грн. 00 коп. | ||||||||||||||||||||||||

(словами) | ||||||||||||||||||||||||

Додаток: Заява на переказ готівки від 12.03.14 р. № 16 | ||||||||||||||||||||||||

Керівник Кримов Кримов Н. В. Головний бухгалтер Квіткова Квіткова С. Б. | ||||||||||||||||||||||||

(підпис, прізвище, ініціали) (підпис, прізвище, ініціали) | ||||||||||||||||||||||||

Одержав: ____________________________________грн. коп. _______________ | ||||||||||||||||||||||||

(словами) | ||||||||||||||||||||||||

«12» березня 2014 р. Підпис одержувача __________________ | ||||||||||||||||||||||||

За _________________________________________________________________ | ||||||||||||||||||||||||

(найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача) | ||||||||||||||||||||||||

Видав касир Орєшкіна Орєшкіна Н. С. | ||||||||||||||||||||||||

(підпис, прізвище, ініціали) |

Таблица для печати доступная на странице: https://uteka.ua/tables/2506-2

ФРАГМЕНТ 2 | ||||||||||||||||||||||||

Типова форма № КО-2 | ||||||||||||||||||||||||

ТОВ «Хмара» Ідентифікаційний код ЄДРПОУ 33333333 | ||||||||||||||||||||||||

(найменування підприємства (установи, організації)) | ||||||||||||||||||||||||

Видатковий касовий ордер від «07» березня 2014 р. | ||||||||||||||||||||||||

Видати Відділу продажів | ||||||||||||||||||||||||

(прізвище, ім’я, по батькові) | ||||||||||||||||||||||||

Підстава: Виплата заробітної плати за другу половину лютого 2014 року | ||||||||||||||||||||||||

Сума Сто тридцять чотири тисячі грн. 00 коп. | ||||||||||||||||||||||||

(словами) | ||||||||||||||||||||||||

Додаток Відомість на виплату грошей від 07.03.14 р. № 8 | ||||||||||||||||||||||||

Керівник Кримов Кримов Н. В. Головний бухгалтер Квіткова Квіткова С. Б. | ||||||||||||||||||||||||

(підпис, прізвище, ініціали) (підпис, прізвище, ініціали) | ||||||||||||||||||||||||

Одержав: – грн. коп. | ||||||||||||||||||||||||

(словами) | ||||||||||||||||||||||||

«07» березня 2014 р. Підпис одержувача ______________ | ||||||||||||||||||||||||

За ____________________________________________________________________________ | ||||||||||||||||||||||||

(найменування, номер, дата та місце видачі документа, який засвідчує особу одержувача) | ||||||||||||||||||||||||

Видав касир Орєшкіна Орєшкіна Н. С. | ||||||||||||||||||||||||

(підпис, прізвище, ініціали) |

Таблица для печати доступная на странице: https://uteka.ua/tables/2506-4

ФРАГМЕНТ 3 | |||||||||||||

Типова форма № КО-1 | |||||||||||||

Ідентифікаційний код ЄДРПОУ 33333333 | |||||||||||||

|

Таблица для печати доступная на странице: https://uteka.ua/tables/2506-7

ФРАГМЕНТ 4 | |||||||||||||

Типова форма № КО-1 | |||||||||||||

Ідентифікаційний код ЄДРПОУ 33333333 | |||||||||||||

|

uteka.ua

ПКО и РКО теперь не обязательны, но как быть с КО-3, и …см вопрос

Даниил Мастер (2317), закрыт 4 года назад С 1 июня 2014 года действует новое Указание ЦБ РФ от 11 марта 2014 года № 3210-У «О порядкеведения кассовых операций индивидуальными предпринимателями и субъектами

малого предпринимательства» . Указание отменяет Положение ЦБ РФ от 12 октября 2011 г. № 373-П

«О порядке ведения кассовых операций» . Таким образом, индивидуальные

предприниматели больше не обязаны вести кассу наравне с организациями

и формировать ПКО и РКО. В соответствии с новым порядком ИП должны лишь

формировать расчетно-платежные ведомости и платежные ведомости в случае

выплаты зарплаты или иных вознаграждений физическим лицам в наличной

форме.

ссылка на постановление http://www.e-kontur.ru/Files/userfiles/file/Division/3210u.docx

В конце дня выписывал один ПКО на общую сумму, а в приложении указывал номера БСО по которым я производил расчет с кленами.

Для того чтоб взять деньги из кассы выписывал сам себе РКО

Бухгалтерия ведется в электронном виде » бухгалтерия КОНТУР»

ВОПРОСЫ:

-Нужно ли теперь вести журнал регистрации кассовых документов КО-3?

-Если я собираюсь так же оформлять приход денег в кассу одним ПКО (как раньше) , нужно ли теперь их печатать и хранить, или достаточно просто чтоб он отобразился в КУДИР. (в бухгалтерии контур приход и расход кроме как через ПКО или РКО не оформить — нет ни Z отчета, ни БСО… )

Дополнен 4 года назад

Кудир заполняется автоматически, тут ничего не напутать…

. Делаю так: при внесении средств указываю документ — пко (потому что ничего

другого нельзя указать), пишу номер пко, сумму, печатаю пко на

принтере, подшиваю с бсо, вношу номер пко в ко3.

Потом вношу номера бсо в журнал учета бсо.

Теперь

думаю делать так: оформляю сумму за день одним ПКО, эта информация

журнал учета и все. Ничего не печатаю. и не веду ко3.

Не нарушу ли я своими действиями чего?

Или раз уж я указал приходный документ ПКО, то мне его теперь и печатать и хранить придется?

otvet.mail.ru

Квитанция к приходному кассовому ордеру в 2018 году

Процесс составления и оформления первичной учетной документации характеризуется некоторой спецификой, которую нужно принимать во внимание работающим с ней сотрудникам.

В процессе оформления операций в кассе по приходу и расходу финансовых средств применяются приходные и расходные ордера с квитанциями.

Согласно действующему законодательству, такие документы должны записываться в журналы строгой отчетности под уникальными номерами.

В статье мы рассмотрим процедуру работы с приходными кассовыми ордерами, зачем нужна квитанция к приходному кассовому ордеру в 2018 году, как ее правильно заполнить и записать в журнал отчетности.

Также рассмотрим актуальные нормы законодательства в данной сфере.

Что нужно знать

Квитанция к приходному кассовому ордеру предоставляется лицу, который передал в кассу предприятия или частного предпринимателя денежные средства.

В разделе расскажем вам о назначении и применении документа, нормативном регулировании и раскроем основные понятия и определения.

Необходимые термины

| Квитанция приходного ордера в кассе | Первичная документация, служащая подтверждением факта передачи денежных средств от гражданина к кассиру. Приходный ордер и квитанция к нему распечатаны на общем бланке, а сама квитанция является отрывной частью формы КО-1 |

| Приходный ордер | Бумага первичной документации бухгалтерского учета по кассовым операциям, на основании которой осуществляется приемка денежных средств в кассу компании или предпринимателя |

Назначение документа

Квитанция к приходному ордеру с печатью предоставляется человеку, который фактически внес деньги в кассу. На квитанции проставляется мокрая печать компании, подпись ответственного кассира.

В квитанции должны быть прописаны аналогичные сведения, что и в самом приходном кассовом ордере.

Приходный документ требуется при оформлении поступлений финансовых средств, к примеру, от учредителей в уставной капитал, в случае компенсации ущерба и прочих ситуациях).

Назначение кассового ордера и квитанции к нему состоит в подтверждении таких фактов:

- предоставление услуг и работ, реализации продукции на основании договора;

- возврат остатка финансов, предоставленных под строгую отчетность сотрудников, но которые не были потрачены;

- внесение доли в уставный капитал новым участником ООО;

- внесение оплаты за реализованную собственность или технику;

- снятие денег с банковского счета для расходов на конкретные производственные цели.

Составлением и заполнением ордеров и квитанций занимается ответственный бухгалтер.

Документ приходного ордера КО-1 состоит из двух отдельных частей – это сам ордер и квитанция, которая отрывается и в заполненном виде передается гражданину, который внес деньги в кассу. Основная часть ордера остается в кассе и затем подшивается в журнал ордеров.

Законные основания

Стандартизированная форма КО-1 приходного кассового ордера и квитанции к нему утверждена и регламентируется распоряжением федерального комитета статистики от 18.08.1998 № 88.

С 2013 года стандартизированные документы уже не являются обязательными к использованию всеми предприятиями и частными предпринимателями.

Однако все же субъекты предпринимательской деятельности предпочитают использовать в своей работе стандартные бланки, которые облегчают ведение учета первичной документации.

Прием денежных средств в наличной форме в соответствии с действующими нормами законодательства осуществляется ответственным кассиром с обязательной выдачей подтверждающего документа о принятии денег в кассу.

Приходные ордера должны подписываться главными бухгалтерами предприятий или иными уполномоченными сотрудниками.

С 2014 года для частных предпринимателей стало необязательным использование учетной первичной документации, такой как ПКО И РКО, журналы кассовых операций.

В соответствии с Постановлением ЦБ № 3210-У введена новая процедура ведения кассовых операций для предпринимателей.

Если он осуществляет учет доходов и затрат на базе НК РФ, тогда допускается отсутствие вышеперечисленной первичной документации.

Что такое либерализация цен в России смотрите в статье: либерализация цен.Какая применяется формула расчета неустойки по ставке рефинансирования, читайте здесь.

И поскольку предприниматели ведут учет на любой системе налогообложения, для них необязательно ведение ордеров по формам КО-1, КО-2 и КО-4.

Квитанция к приходному кассовому ордеру как подтверждение оплаты

Приходные и расходные документы, квитанции к ним выступают в роли документального подтверждения проведенных кассовых операций.

Ордера и квитанции необходимы за контролем и отслеживанием движения денежных средств в кассе, а также выступают основанием для принятия управленческих решений и ведения бухгалтерского и управленческого учета.

В разделе ниже рассмотрим, как составить и заполнить бланк квитанции, как без чека можно принять расход и прочие важные нюансы.

Как заполнить бланк

Процедура внесения данных и составления бланка ордера и квитанции не занимает много времени, потребуется лишь вписать основные реквизиты, в которых мы сейчас и разберемся.

Достаточно вписать в квитанцию сведения компании и гражданина, который вносит средства кассиру. В процессе заполнения приходного ордера указывается такая информация:

- название предприятия или ФИО частного предпринимателя;

- порядковый код бумаги, который присваивается по книге регистрации ордеров;

текущая дата; - для предприятий в строках дебета и кредита, а также кода целевого назначения, вписываются соответствующие данные; для предпринимателей в этих строках проставляются прочерки;

- внесенная сумма, записанная цифрами с обязательной расшифровкой словами;

- фамилия гражданина, который внес денежные средства, в родительном падеже;

- коммерческое основание или документ, служащим основанием для приема денег в кассу;

- указание суммы с НДС или без данного налога, НДФЛ;

- наименования первичной документации в графе приложений;

- инициалы ответственного кассира и главного бухгалтера.

Аналогичная информация вносится также в отрывную квитанцию в одном экземпляре. После заполнения приходного ордера и его регистрации в журнале кассовых ордеров, его должен подписать главный бухгалтер или иной ответственный и уполномоченный сотрудник.

Кассир в момент получения ордера должен проверить его подлинность и правильность заполнения информации.

Также он проверяет наличие персональной подписи бухгалтера и наличие оригиналов бумаг, указанных в качестве приложений.

В случае, если бланк составлен в соответствии с нормами и правилами, тогда кассир принимает наличные денежные средства в кассу. При несоответствиях он возвращает документ для внесения исправлений.

После получения кассиром суммы, указанной в ордере, он проставляет печать об оплате таким образом, чтобы печать была проставлена и на приходном ордере, и на отрывной части квитанции.

Штамп о получении проставляется на документах, которые приложены к приходному ордеру.

Гражданину, который внес наличные средства, передается квитанция, на которой стоит печать об оплате и подпись ответственного кассира.

Образец заполнения

Квитанция к приходному ордеру заполняется в момент принятия денежных средств параллельно с самим ордером.

В основной части повторно прописываются все данные из ордера, а также ставится текущая дата и уникальный регистрационный код по журналу кассовых операций.

Печать кассир должен поставить и на квитанции и на ордере. Это означает, что при отделении отрывной квитанции на ней должен остаться полный оттиск печати.

Видео: приходно-кассовый ордер и для чего он нужен

Нужно проследить за тем, чтобы индивидуальный налоговый номер организации и ее наименование отчетливо можно было прочитать на квитанции.

При необходимости кассиром формируется дубликат квитанции к приходному кассовому ордеру.

При этом в соответствии с требованиями, указанными в распоряжении № 88 и постановлении ЦБ РФ № 3210-У, полноценный оттиск печати должен стоять на обеих частях приходного ордера.

Документ с частью печати не считается действительным. Однако некоторые кассиры в организациях проставляют печать единожды, в результате чего на ордере и квитанции к нему стоят неполные печати, на которые индивидуальный номер и название предприятия нечитабельны.

Квитанция к приходному ордеру также может быть составлена в электронной форме, а затем отправлена на печать.

После чего ответственный кассир должен поставить свою подпись и печать, и предоставить квитанцию гражданину, заплатившему деньги в кассу.

Типовый образец квитанции и ордера по форме КО-1 вы можете увидеть ниже. Также на нем можно увидеть, каким образом грамотно вносить данные.

Также допускается составлять и распечатывать квитанцию к приходному кассовому ордеру онлайн, что занимает минимум времени и позволяет проверить правильность внесения данных.

Является ли доказательством

Бланк приходного кассового ордера и квитанции КО-1 представляет собой межотраслевой документ, который применяется организациями любого направления коммерческой деятельности.

Такой документ выступает прямым подтверждением и доказательством факта поступления денежных средств в кассу предприятия.

Приходным ордером отражается факт поступления наличности в кассу компании с указанием конкретного источника поступления.

Помимо этого, гражданину, который вносит средства, предоставляется квитанция с печатью, которая может служить полноценным доказательством внесения денег в кассу и может им использоваться в качестве основного документа, к примеру, в случае судебного разбирательства.

Многие частные предприниматели также заполняют приходные ордера и квитанции к ним для облегчения учета.

Однако стоит учитывать, что денежные средства должны поступить в кассу в дату заполнения документации, иначе она может быть признана ничтожной и недействительной.

На практике хозяйственной деятельности часто имеют место ситуации, когда кассовый ордер выписан и оформлен, а деньги передаются в кассу через определенный промежуток времени.

Или же происходит обратная ситуация, когда деньги в кассу фактически переданы, но документ об этом факте еще не оформлен соответствующим образом.

Приходный ордер и квитанция могут быть признаны недействительными в случае, если на них будут выявлены исправления, подтирания и подчистки, помарки, исправления.

Если такой случай произошел, необходимо не вносить исправления, а выписывать новый бланк и заполнять его заново.

Для полноценной правовой силы также необходимо вести корректную нумерацию ордеров, чтобы облегчить учет и систематизацию первичной документации.

Оптимальным вариантом для грамотного заполнения ордера и квитанции к нему является распечатка типового образца и заполнение документации в соответствии с ним.

Таким образом, вероятность ошибок и помарок будет минимальной. Для действительности документа необходимо четко следовать нормативно-правовым требованиям по заполнению и сотавлению учетной документации.

jurist-protect.ru

Журнал регистрации приходных и расходных кассовых документов: как правильно вести?

Журнал регистрации приходных и расходных кассовых ордеров или документов (сокращённо ПКО и РКО) необходим организациям и индивидуальным предпринимателям, которые, согласно закону, обязаны пользоваться кассовыми аппаратами для получения и выдачи денег наличным путём. Этот журнал используют для заполнения таких необходимых данных, как дата и номер приходного или расходного ордера, точная цифра получения в кассу денег либо выдачи из неё наличных средств. Проще говоря, книга регистрации кассовых операций призван упростить ведение и учёт бухгалтерского документооборота. Вычислить конечное сальдо на нужный период юридическому лицу или ИП становится куда проще.

Кто занимается заполнением журнала регистрации

Как правило, заполняет журнал кассир либо назначенный сотрудник бухгалтерии, знающий правила заполнения, назначенные руководителем организации. Данное лицо является материально ответственным, о чем с ним заранее составляется договор. Неграмотное ведение, ошибки в журнале регистрации ПКО и РКО, которые выявляются аудитором влекут за собой привлечение к административной ответственности (ст.15 п.1 КоАП РФ).

Правила ведения журнала подразумевают внесение точных записей в поля, заполнение которых обязательно.

Положение ФЗ «О Центральном Банке РФ» №86, ст. 34 от 10.07.2002 г. поручает Банку России упорядочивание кассовых операций, проводимых юридическими лицами и предпринимателями. Тем самым, данный ФЗ устанавливает унифицированные правила, обязательные для исполнения перечисленными лицами.

Существует понятие кассового лимита для любого предприятия. Размер его определяет Центробанк — он также согласуется в индивидуальном порядке с начальством организации. Денежная сумма, превышающая установленный лимит, подлежит хранению в банке.

Стоит рассмотреть немного подробнее, что же такое приходные и расходные ордеры, которые подлежат регистрации.

Приходный и расходный кассовый ордер: понятие и функции документа

Посредством оформления приходного кассового ордера фиксируется информация о поступивших в кассу деньгах. Каждый новый ордер сначала заносится в журнал кассовых документов (форма № КО-3), а потом передается кассиру. После того как документ составили и зарегистрировали, должна быть проставлена подпись главного бухгалтера либо уполномоченного лица с обязательным указанием его фамилии и инициалов.

Далее ПКО получает кассир, который просматривает верность составления документа, наличие необходимых приложений, а также подлинность подписи уполномоченного лица. В случае выявления ошибки или неточности кассир должен отправить на доработку полученный документ.

Если же соблюдены все правила оформления, последний принимает наличную сумму, а также проставляет свою подпись и инициалы с фамилией. Делать это положено как на самом ордере, так и на прилагающейся к нему квитанции. Кассир обязан проставить на квитанции дату внесения в кассу наличных средств и заверительную печать своей подписи, крайняя часть которой должна «заходить за края» приходного ордера.

Далее по факту поступления денежных средств в кассу кассир должен оторвать заполненную квитанцию и передать лицу, внёсшему в эту кассу наличные. А приходный ордер удерживается в кассе.

Расходный кассовый ордер представляет собой кассовый документ, на основании которого происходит выдача наличных. Этим занимается также отдел бухгалтерии. Оформляется РКО на унифицированном бланке, форма № КО-2. Данный бланк заполняется бухгалтером либо другим уполномоченным лицом.

Составленный по всем правилам РКО также регистрируют в журнале по форме № КО-3. Подписывает данный кассовый документ бухгалтер / уполномоченное лицо, а также руководитель организации. Если на документах, которые прилагаются к расходному ордеру, проставлена резолюция руководителя, дающая разрешение на проведение денежной операции, тогда подпись последнего не требуется.

Далее расходный ордер переходит к кассиру, который проводит анализ правильности составления РКО. После проверки соответствующие графы заполняет лицо, получающее наличные средства и сам кассир.

РКО никогда не подлежит передаче. Он находится в кассе.

Порядок заполнения книги РКО и ПКО

Журнал допускается вести в любом удобном виде: электронном, печатном, написанном от руки. На каждом листе проставляется его порядковый номер, а также печать организации. Субъект ведения кассового журнала сам определяет, на какой период будет заводиться журнал (месяц, полгода, год).

Журнал ведётся определенный период, указанный в уставе компании. Каждая страница должна быть прошита, пронумерована, а также содержать печать.

Сам журнал состоит из двух частей: титульный лист и собственно сама учетная книга, её листы. Если заполнение происходит от руки, то исключительно ручкой синего цвета.

Заглавный (титульный) лист содержит следующую информацию:

- Конкретное название документа.

- Название организации.

- Код по общему классификатору (ОКПО).

- Период начала и окончания заполнения.

- Данные работника, который несет ответственность за журнал: его ФИО, должность.

Сами учетные страницы представляют собой таблицу из двух столбцов. Слева фиксируются сведения о приходах, справа — о расходах.

Необходимо помнить, что «расходник» на выдачу зарплаты регистрируется только по факту её получения работниками. Данное правило исходит из того, что для получения работником зарплаты может не хватить наличных в кассе. А в связи с тем, что РКО действует только в день его оформления, может произойти грубое нарушение правил ведения журнала, если ордер буден внесен на другой день.

Еще одно важное правило — соблюдение точного нумерованного порядка кассовых документов. Если некий приходный или расходный ордер становится ничтожным, от него следует избавиться. Остальные по порядку ордера необходимо перенумеровать.

Штрафы, предусмотренные административным законодательством за неграмотное ведение регистрации кассовых ордеров, помарки и ошибки, довольно серьёзные. Следует с большей ответственностью подходить к такому важному моменту, как заполнение журнала регистрации.

xn——7kcbekeiftdh9amwkb4d2o.xn--p1ai