Административный штраф: проводки в бухгалтерском учете

Штраф – это разновидность денежного взыскания, налагаемого на организацию в связи с нарушением договорных обязательств или требований законодательства. О том, как начисление штрафа отражается в бухгалтерском учете, расскажем в нашей консультации.

Определяемся с видом штрафа

Для того, чтобы определить порядок бухгалтерского учета штрафа, необходимо уточнить его природу. Так, к примеру, штраф, начисленный за нарушение налогового законодательства в соответствии с нормами НК РФ, отражается в составе прибылей и убытков на счете 99 «Прибыли и убытки» (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

А если это штраф к уплате за нарушение условий хозяйственного договора или штраф, начисленный в связи с нарушением норм КоАП РФ, то отражаться он будет в составе прочих расходов (п. 11 ПБУ 10/99).

Соответственно, начисленный штраф к получению за нарушение договорных условий будет признаваться прочим доходом (п. 7 ПБУ 9/99, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» — Кредит счета 91 «Прочие доходы и расходы»

Административный штраф: проводки в бухгалтерском учете

Таким образом, начисленному штрафу за нарушение ПДД будет соответствовать такая бухгалтерская проводка:

Дебет счета 91 – Кредит счета 76

Аналогичной проводкой будет отражено начисление штрафа трудовой инспекцией и иными аналогичными инстанциями.

Следовательно, оплата административного штрафа будет отражена так:

Дебет счета 76 – Кредит счетов 50 «Касса», 51 «Расчетные счета» и др.

К счету 76 может быть открыт отдельный субсчет «Административные штрафы». При этом аналитический учет на счете 76 ведется по контрагенту, выписавшему штраф.

Административный штраф 2019: проводки в бухгалтерском учете

Понятие и виды штрафных наказаний

Это разновидность материальной ответственности за совершенные нелегитимные действия, выраженная в конкретной денежной сумме.

Все штрафы, проводки в бухучете для которых мы рассмотрим в статье, подразделяются на две категории:

- Гражданско-правовые — устанавливаются за нарушение сторонами обязательств по договору (п. 7 ПБУ 9/99).

- Административный штраф (проводки в бухгалтерском учете подробно разберем далее) — категория санкций, взыскиваемая различными госорганами и учреждениями. К административным взысканиям относятся платежи в ФНС, ГИБДД, Роспотребнадзор и проч.

- в случае нарушения законодательных норм — по счету 99 «Прибыли и убытки»;

- при нарушении договорных условий и обязательств, а также положений КоАП — по счету 76 «Расчеты с разными дебиторами и кредиторами».

Документальным основанием для отражения штрафных платежей является решение о привлечении к административной ответственности либо платежное (инкассовое) поручение, подтверждающее оплату взыскания.

Издержки на уплату наказания по решению судебных органов и принятые должником организация включает во внереализационные расходы, уменьшая тем самым налогооблагаемую базу налога на прибыль (ст. 265 НК РФ). На основании ПБУ 18/02, данный вид затрат не является составной частью налога на прибыль и не включается в базу, формирующую налог на прибыль. Таким образом, затраты на взыскания подлежат списанию в конце отчетного периода.

Начисление штрафа: проводки

Рассмотрим основные проводки по отражению штрафных санкций в бухгалтерском учете некоммерческих организаций:

- Дт 99 Кт 68 — начисление наказания за нарушение нормативов действующего налогового законодательства;

- Дт 76.2 Кт 91 — начислено взыскание за несоблюдение условий и обязательств по договору.

Таким образом, если начислен штраф ГИБДД, проводки для некоммерческой организации будут формироваться следующим образом:

- Дт 91 Кт 76.субсчет «Административные штрафы» — начислено взыскание ГИБДД за правонарушение по правилам дорожного движения;

- Дт 76 Кт 50, 51 — уплачен штраф за нарушение ПДД (бухгалтерские проводки).

Начисление санкций от ФНС за неуплату налога фиксируется так:

- Дт 99.1 Кт 68.4 — начисление взыскания;

- Дт 99.2 Кт 68.4 — отражение пени, начисленной за просроченный налоговый платеж;

- Дт 68.4 Кт 51 — оплата санкций по просрочке в ФНС.

Расходы на штрафные санкции бюджетных учреждений отражаются на КОСГУ 290 — «Прочие расходы» (Приказ Минфина № 65н от 01.07.2013).

Бухгалтерские записи для бюджетников в случае получения предписания от инспекции по труду будут такими:

- Дт 0.401.20.290 Кт 0.303.05.730 — начисление штрафного платежа и пеней;

- Дт 0.303.05.830 Кт 0.201.11.610 — уплата начисленного платежа.

gosuchetnik.ru

Как отражаются в бухгалтерском учете штрафы, наложенные органами Роспотребнадзора?

Ответ: Штрафы, наложенные органами Роспотребнадзора, относятся на прочие расходы. Бухгалтерские записи по признанию в учете расхода в виде административного штрафа производятся по дебету субсчета 91-2 «Прочие расходы» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами».

Обоснование: Штраф, наложенный органами Роспотребнадзора, относится к административным (ст. 3.5 Кодекса РФ об административных правонарушениях).

Административный штраф подпадает под определение расхода, поскольку представляет собой возникновение обязательства, приводящее к уменьшению капитала (п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н (далее — ПБУ 10/99)).

Согласно п. 11 ПБУ 10/99 административные штрафы признаются прочими. Кроме того, в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденных Приказом Минфина России от 31.10.2000 N 94н, перечень возможных операций по дебету субсчета 91-2 «Прочие расходы» является открытым.

Также в соответствии с п. 76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по статьям дебиторов или кредиторов.

Таким образом, бухгалтерская запись по начислению административного штрафа, наложенного органами Роспотребнадзора, будет следующей: дебет субсчета 91-2 «Прочие расходы» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами». При этом по счету 76 «Расчеты с разными дебиторами и кредиторами» для транспарентности отображаемой информации рекомендуется открыть субсчет по контрагенту. Необходимо отметить, что расходы признаются в том отчетном периоде, в котором выполняются условия их признания, предусмотренные п. 16 ПБУ 10/99 (п. 18 ПБУ 10/99). Условия признания расхода в виде административного штрафа выполняются на дату вступления в силу постановления по делу об административном правонарушении.

Расходы признаются в сумме штрафа, указанной в постановлении (аналогично расходам в виде штрафов за нарушение условий договоров, предусмотренных п. 14.2 ПБУ 10/99).

Информация предоставлена справочно-правовой системой «КонсультантПлюс».

www.erbp.ru

Административный штраф в бухгалтерском и налоговом учете

На нашу организацию по результатам проверки Роспотребнадзора был наложен штраф. Мы данный штраф оплатили. Прошу указать как в бух. и налоговом учете провести оплату штрафа. Какие счета участвуют в данных операциях.

В бухгалтерском учете сумму уплаченного административного штрафа отразите проводками:

Дебет 99 Кредит 76-2

– признана сумма административного штрафа, предъявленного по решению контролирующего ведомства

Дебет 76-2 Кредит 51

– уплачен административный штраф.

При расчете единого налога сумма уплаченного административного штрафа не уменьшат налоговую базу.

Обоснование

Как выплатить и отразить в бухучете и при налогообложении санкции, предъявленные организации

Организации могут быть предъявлены санкции:

- за нарушение условий договора с контрагентом;

- за неуплату (несвоевременную уплату) налога в бюджет;

- в других случаях нарушения действующего законодательства (например, за административное правонарушение).

Бухучет

Неустойку и проценты за просрочку отразите в составе прочих расходов (п. 11 ПБУ 10/99). Расчеты по признанным претензиям отразите на счете 76-2 «Расчеты по претензиям» (Инструкция к плану счетов):

Штрафы, пени и другие санкции, которые перечисляются в бюджет (государственные внебюджетные фонды) и которые взимаются по решению контролирующих ведомств (например, Роспотребнадзором, таможенной или антимонопольной службами), отразите проводкой:

Дебет 99 Кредит 76-2

– признана сумма административного штрафа, предъявленного по решению контролирующего ведомства.

Аналогичные разъяснения содержатся в письме Минфина России от 15 февраля 2006 г. № 07-05-06/31.

УСН

Независимо от объекта налогообложения при расчете единого налога заплаченные суммы неустоек (процентов за просрочку возврата займа или кредита) не уменьшат налоговую базу (п. 1 ст. 346.14 и п. 1 ст. 346.16 НК РФ, письмо Минфина России от 9 декабря 2013 г. № 03-11-06/2/53634).

www.26-2.ru

На какой счет отнести штраф

Вашей организации выписали административный штраф. Как же оформлять оплату данного штрафа в бухгалтерской отчетности. У многих возникает дилемма: штрафы за нарушения условий хозяйственного договора учитываются в 91 счете, налоговые штрафы в 99 счете, а на какой счет отнести административный штраф?

Все штрафы и пени относятся на 99 счет («Прибыли и убытки»). В случае, если штраф выписан на должностное лицо, то потом эта сумма удерживается с виновного.

В соответствии с Приказом Министерства Финансов РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (с изменениями от 7 мая 2003 г., 18 сентября 2006 г., 8 ноября 2010 г.) счет 99 «Прибыли и убытки» предназначается для обобщения информации о формирования конечного финансового результата деятельности организации в отчетном году.

В соответствии с Инструкцией по применению Плана счетов суммы налоговых санкций в бухгалтерском учете отражаются по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам. Вместе с тем Налоговый кодекс к налоговым санкциям относит только штрафы (п. 2 ст. 114 НК РФ).

По дебету счета 99 «Прибыли и убытки» отображаются убытки (потери, расходы), а по кредиту прибыли (доходы) организации, сальдо прочих доходов и расходов.

В то же время штрафы, пени и неустойки по хозяйственным договорам относятся к внереализационным расходам (п. 12 ПБУ 10/99 «Расходы организации»). Перечень таких расходов является открытым. Это позволяет отнести налоговые пени по аналогии с неустойками по хозяйственным договорам к прочим внереализационным расходам. Для обобщения информации о таких расходах предназначен счет 91 «Прочие доходы и расходы».

Поэтому сумму пеней часто учитывают как внереализационные расходы на счете 91. На итоговый финансовый результат такой учет не влияет, но с точки зрения методологии это неверно. Пункт 76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н, предписывает относить пени на финансовый результат. А для формирования конечного финансового результата деятельности организации предназначен счет 99 «Прибыли и убытки».

askbooks.ru

На какой счет принять штраф

На какой счет относить административные штрафы

Минтруд призывает не поддаваться на провокации Трудовое ведомство не издавало никаких нормативных актов, требующих обязательного повышения квалификации или переподготовки кадров. Подобная информация – рекламный трюк!

Правила заполнения налоговых платежек кардинально не поменялись

На организацию наложен штраф по ст

— уплачен административный штраф.

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль». Отражение в бухгалтерском учете пени При этом в соответствии с Инструкцией суммы причитающихся налоговых санкций отражаются на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (письмо Минфина России от 15.02.2006 N 07-05-06/31).

Начисление штрафа: проводки

Актуально на: 20 февраля 2019 г.

Штраф – это разновидность денежного взыскания, налагаемого на организацию в связи с нарушением договорных обязательств или требований законодательства. О том, как начисление отражается в бухгалтерском учете, расскажем в нашей консультации.

Определяемся с видом штрафа

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

А если это к уплате за нарушение условий хозяйственного договора или, начисленный в связи с нарушением норм КоАП РФ, то отражаться он будет в составе прочих расходов (п. 11 ПБУ 10/99 ).

Соответственно, начисленный к получению за нарушение договорных условий будет признаваться прочим доходом (п.

7 ПБУ 9/99 , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» — Кредит счета 91 «Прочие доходы и расходы»

Административный штраф: проводки в бухгалтерском учете

Таким образом, начисленному за нарушение ПДД будет соответствовать такая бухгалтерская проводка:

Дебет счета 91 – Кредит счета 76

Аналогичной проводкой будет отражено начисление трудовой инспекцией и иными аналогичными инстанциями.

Следовательно, оплата административного будет отражена так:

Дебет счета 76 – Кредит счетов 50 «Касса», 51 «Расчетные счета» и др.

К счету 76 может быть открыт отдельный субсчет «Административные штрафы». При этом аналитический учет на счете 76 ведется по контрагенту, выписавшему штраф.

Учет и налогообложение штрафов, пеней, неустоек по хозяйственным договорам у организации

У организаций, определяющих доходы и расходы кассовым методом, расходы в виде, пеней и (или) иных санкций в целях налогообложения прибыли признаются после их фактической оплаты (пункт 3 статьи 273 НК РФ). Обратите внимание, плательщик неустойки (покупатель), исчисленный с суммы неустойки НДС не вправе принять к вычету.

Так как статья 171 НК РФ не предусматривает возможности принятия налогового вычета по НДС по такому основанию.

На какой счет отнести штраф?

Сами штрафы можно разделить на две категории.

Это административные, а также гражданско-правовые.

К первой категории можно отнести, которые были начислены государственными органами, а также налоговой службой и внебюджетными организациями — фондами. А ко второй относятся санкции по нарушению договорных обязательств.

Оплату административного стоит производить на счет 91/2-76, д76 кредит 51. Если же наложен на самого руководителя, то он будет удерживаться с заработной платы.

Дебет 73 кредит 51 на этот счет.

Организация уплатила административный штраф: отражение в учете

По данному вопросу мы придерживаемся следующей позиции:

Согласно п. 1 ст. 252 НК РФ в целях исчисления налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Суммы административных штрафов подлежат зачислению в бюджет в полном объеме в соответствии с законодательством РФ (часть 5 ст.

3.5 КоАП РФ).

Таким образом, расходы на уплату административных штрафов не могут учитываться при формировании налогооблагаемой прибыли в силу прямого запрета, установленного п. 2 ст.

yuridicheskayakonsulitatsiya.ru

На какой счет отнести пени и штрафы по налогам в 1С 8.3, проводки

Налоговая инспекция может начислить штраф за нарушение налогового законодательства. Например, несвоевременную сдачу декларации или занижение облагаемой базы. Если вы не вовремя перечислите налог, то вам начислят пени. Пени и штрафы в 1С 8.3 начисляют вручную. Специального шаблона для них нет. Но вы можете его создать самостоятельно. В этой статье мы расскажем о том, на какой счет отнести пени и штрафы по налогам в 1С 8.3 и какие проводки сделать при их начислении.

Читайте в статье:

Штраф за нарушение налогового законодательства относится к налоговым санкциям. Налоговые санкции не уменьшают облагаемую прибыль. Начисление штрафов по налогам и сборам отражают проводкой:

ДЕБЕТ 99 КРЕДИТ 68 (69)

— начислен штраф за нарушение налогового законодательства

Пени не относятся к налоговым санкциям, но они также не уменьшают базу по налогу на прибыль. Пени по налогам можно отражать по дебету как счета 99 «Прибыли и убытки», так и счета 91 «Прочие доходы и расходы». Конкретный порядок их учета можно определить в учетной политике. Удобней пользоваться счетом 99, так как в этом случае не придется считать разницу между налоговым и бухгалтерским учетом (если вы применяете ПБУ 18/02).

Проводки по начислению штрафов и пеней в 1С 8.2 можно сделать двумя способами:

- первый — проводка делается вручную;

- второй – проводка делается с помощью типовой операции.

Как в программе БухСофт начислить пени и штрафы

Формируем проводку вручную

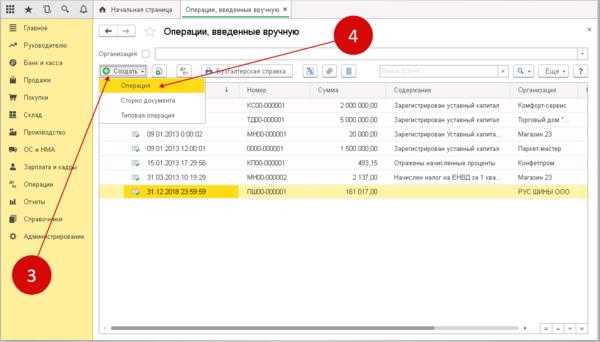

Шаг 1. Создайте новую ручную операцию в 1С 8.3

Зайдите в раздел «Операции» (1) и нажмите на ссылку «Операции, введенные вручную» (2). Откроется окно ручных операций.

В открывшемся окне нажмите кнопку «Создать» (3) и выберете ссылку «Операция» (4). Откроется окно, в котором можно создать нужные проводки по начислению пени и штрафов в 1С 8.3.

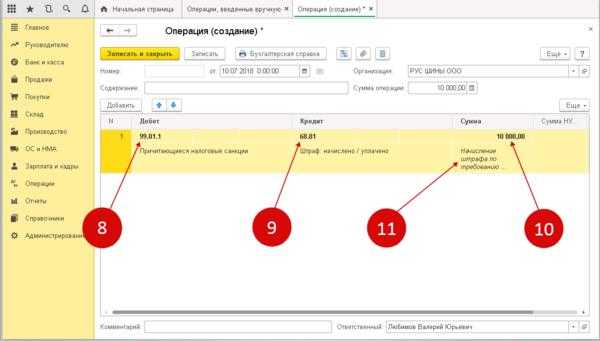

Шаг 2. Сделайте проводку по начислению штрафа в 1с 8.3 с помощью ручной операции

В окне «Операция (создание)» заполните несколько полей. В поле «Организация» (5) укажите вашу организацию, поставьте дату проводки (6), и нажмите кнопку «Добавить» (7). Откроется форма для бухгалтерских проводок.

В поле «Дебет» (8), укажите счет 99.01.1 «Прибыли и убытки», после этого откроется справочник, в нем выберете «Причитающиеся налоговые санкции». В поле «Кредит» (9) укажите счет бухгалтерского учета на котором вы учитываете расчеты по тому налогу, по которому начислены санкции. Например, 68.01 «НДФЛ», и выберете из справочника «Штраф: начислено / уплачено». В поле «Сумма» (10) укажите сумму штрафа или пени. Ниже напишите содержание проводки (11), например «Начисление штрафа по требованию №256».

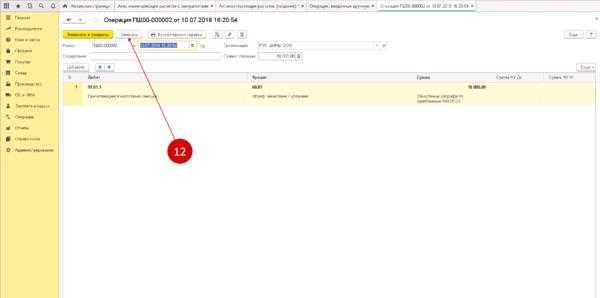

Далее нажмите «Записать» (12). Теперь в 1С 8.3 созданы проводки по пеням и штрафам в бухгалтерском учете.

Создаем типовую операцию

Шаг 1. Создайте типовые операции «Начисление штрафа в 1с 8.3 проводки» и «Начисление пени по налогам проводки в 1с 8.3»

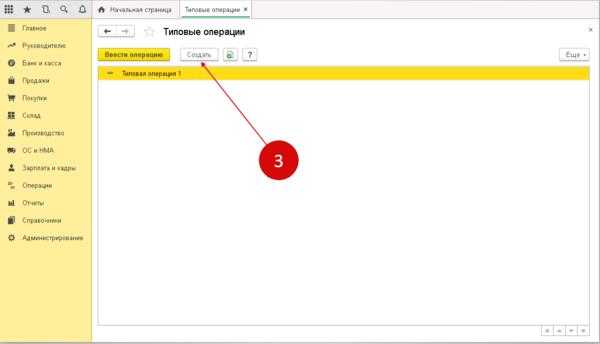

Для удобства работы вы можете создать в 1С 8.3 шаблонные типовые операции по начислению налоговых штрафов и пеней. Это упростит отражение аналогичных операций в дальнейшем. Вам не придется каждый раз вводить операцию заново. Она будет создаваться на основе данных уже сохраненных в шаблоне. Чтобы создать шаблон зайдите в раздел «Операции» (1), и нажмите на ссылку «Типовые операции» (2). Откроется окно для создания типовых операций.

В окне «Типовые операции» нажмите на кнопку «Создать» (3). Откроется форма для создания типовой операции.

В открывшейся форме последовательно выполните следующие действия:

- в поле «Содержание» (4) впишите название типовой операции, например «Начисление налоговых штрафов по НДС»;

- нажмите «Добавить» (5) для создания типовой проводки;

- в поле «Дебет» (6), укажите счет 99.01.1;

- в поле справочника к счету 99.01.1 (7) выберете значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» (8) укажите бухгалтерский счет по налогу, по которому вы хотите создать шаблон, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (9) выберете значение «Штраф: начислено / уплачено».

Далее нажмите «Записать и закрыть» (10). Теперь этот шаблон сохранен и его можно найти в списке типовых операций.

Шаг 2. Создайте проводку по начисление штрафа в 1с 8.3 с помощью типовой операции

Чтобы начислить штраф с помощью типовой операции, зайдите в список типовых операций, как указано в шаге 1. Кликните на нужную вам операцию (1), и нажмите на кнопку «Ввести операцию» (2).

Откроется форма для ввода данных по типовой операции. В ней заполните:

- поле «Организация» (3). Укажите вашу организацию;

- дату операции (4). Укажите дату, на которую будет создана проводка по начислению штрафа или пени;

- сумму штрафа (5). Впишите сумму штрафа или пени по требованию из налоговой.

Нажмите кнопку «Заполнить» (6). Проводки созданы и зафиксированы в программе.

Перейдите на вкладку «Бухгалтерский и налоговый учет» (7). Здесь вы увидите созданные проводки. Если ошибок нет, нажимайте кнопку «Записать и закрыть» (8) для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным способом в 1С 8.3 можно создать типовые проводки по начислению госпошлины.

Как начислить пени и штрафы в 2 шага

.

www.buhsoft.ru