плюсы и минусы :: BusinessMan.ru

Большинство здравомыслящих людей опасаются за свое финансовое будущее, поэтому стараются сохранить некоторую часть от заработанных денег. Самый известный и проверенный способ – это складывать наличные деньги в каком-нибудь укромном месте дома.

Обезличенные металлические счета

Хотя уже давно не редкость, когда люди вкладывают деньги на депозитный счет в тот банк, которому доверяют. Так как финансовое учреждение по прошествии календарного месяца начисляет проценты на депозит, то сумма на счете постепенно увеличивается. Это очень удобный способ для хранения, потому что обеспечивает безопасность от воров и инфляции.

Во времена экономической нестабильности и резких скачков курсов валют финансовые организации, большинство из которых филиалы коммерческих банков, предоставляют своим клиентам такую услугу, как обезличенный металлический счет в Сбербанке. По сути, такой счет очень схож по аналогии с валютным вкладом, но главное отличие в том, что сумма средств на нем измеряется не в ценных бумагах, долларах или евро, а эквивалентна стоимости того драгоценного металла, который выбрал сам клиент. Практически в любом отделении банка можно приобрести платину, палладий или серебро, но самым популярным на протяжении многих лет остается золото. Обезличенный металлический счет выражается в эквивалентах одного из этих металлов.

Оценка вклада

Многие клиенты уже знают, что сумма денег на счете автоматически конвертируется с учетом ныне действующих цен на драгоценный металл. Но при этом обезличенный металлический счет, который становится все более популярным у населения, не учитывает такие характеристики драгоценных металлов, как фирма-изготовитель, номер и серия, а также проба и количество слитков.

Разновидности финансовых операций

Каждый вкладчик имеет ряд возможностей для управления своими активами.

Во-первых, например, если у клиента обезличенный металлический счет в Сбербанке, то он может совершить транзакцию по переводу вклада из одного отделения в другое или даже в иной банк.

Во-вторых, если у вкладчика возникнет затруднительная финансовая ситуация, то он может распорядиться о продаже части вклада за доллары, евро или национальную валюту, а еще есть возможность получить сами слитки строго по текущей рыночной цене.

В-третьих, если клиент захочет приобрести или продать, например, золото – обезличенный металлический счет, Сбербанк выполнит этот запрос строго по текущим котировкам цен на драгоценные металлы как за национальную валюту, так и за иностранную.

Разновидности счетов

Здесь стоит обратить внимание клиентов на особенности каждого из двух видов счетов, чтобы понять преимущества текущего и накопительного вклада.

Именно Сбербанк (обезличенные металлические счета) курс драгоценных металлов делает ключевым методом доходности текущего вклада.

Текущие вклады

Они весьма удобны тем, что клиент самостоятельно управляет своими активами. Так, если курсы обезличенных металлических счетов демонстрируют уверенный рост котировок, то вкладчик легко может подкупить еще больше необходимого актива. Или при необходимости клиент продает драгоценный металл и получает наличные деньги. Но есть и ощутимый минус – на этот счет не начисляются проценты.

Депозитные вклады

Эти обезличенные металлические счета имеют строгие ограничения по срокам хранения, которые непосредственно устанавливает сам банк. Доход клиентов получается в результате начисления процентов. Эти поступления, согласно Экономическому кодексу, подлежат налогообложению, а их размеры измеряются в граммах и зависят от роста курсов драгоценных металлов на международных финансовых рынках. Когда же клиент примет решение закрыть обезличенный металлический счет, то процентная ставка за текущей месяц не будет начислена. А продажа драгоценного металла будет выполнена согласно текущим котировкам цен.

Управление счетами

Дело в том, что обезличенные металлические счета при грамотном управлении становятся не только инструментами сохранения денег, но и способами инвестирования для приумножения капитала.

Очень быстро набирают популярности счета в виртуальных металлах, а в некоторых странах их количество ощутимо превышает численность физических вкладов в драгоценных слитках.

Опытные клиенты успели выработать две тактики руководства счетами.

Очень привлекательны обезличенные металлические счета, курс золота которых может быстрее обогатить своего владельца во время роста цен на драгоценный металл – это тактика спекулянтов.

Метод инвестирования предусматривает использование обезличенного металлического счета как депозитного вклада ради получения прибыли в виде процентов.

Положительные стороны

Есть масса причин для того, чтобы открыть обезличенный металлический счет, даже по сравнению с такими безопасными и стабильными финансовыми инструментами, как валютные вклады.

- Главное, что все заботы с доставкой, сертификацией и хранением драгоценных металлов ложатся на плечи сотрудников банка, а клиент об этом даже не задумывается.

- Нет начислений налога добавочной стоимости как во время продажи, так и в момент покупки драгоценного металла для пополнения счета.

- Обезличенные металлические счета доступны практически всем клиентам, потому что минимальный порог для открытия вклада начинается с покупки одного грамма драгоценного металла.

- Хороший рост прибыли обусловлен увеличением котировок драгоценных металлов, поэтому клиенты получают от этого как бы дополнительные бонусы.

- Использование способов электронной коммерции для быстрого и комфортного совершения операций с активами клиентов.

- Расценки на виртуальные драгоценные металлы гораздо более привлекательны, чем покупка монет или слитков, потому что имеют минимальную разницу между ценой покупки и продажи.

- Не надо подавать документацию в налоговые структуры по транзакциям с виртуальными драгоценными металлами.

Отрицательные стороны

Хоть и выгодно покупать виртуальное золото, обезличенный металлический счет обладает недостатками.

Ключевым является тот факт, что виртуальную покупку можно превратить в реальный драгоценный металл даже через банк только после уплаты дополнительных комиссий.

Коммерческие банки имеют право корректировать цены на драгоценные металлы в определенном диапазоне на свое усмотрение, то есть в каждом отдельном банке стоимость одного и того же золота будет отличаться.

Как финансовый инструмент, вклады в драгоценные металлы не попадают под гарантии системы страхования вкладчиков. Поэтому в случае банкротства самой организации, в которой содержался этот счет, клиентам придется ожидать, пока не наступит распродажа активов, иначе вернуть ничего не удастся.

При подведении итогов всех сильных и слабых качеств содержания обезличенных металлических счетов получается, что использовать их для максимально безопасного способа сохранения или приумножения собственных денег все-таки не стоит. Конечно же, на фоне международной нестабильности валютных котировок, которая часто затрагивает Сбербанк (обезличенные металлические счета) курс выглядит просто пределом мечтаний людей, желающих сохранить то, что было заработано нелегким трудом.

На сегодняшний день еще активно пользуются спросом валютные вклады и обычные депозитные счета. Люди привыкли больше доверять тому, в чем лучше разбираются. Профессиональные инвесторы видят немалые возможности для инвестиций в металлические счета, потому что эти вклады ежегодно демонстрируют высокую капитализацию вложений. То есть в течение года доход на счете вклада растет только из-за повышения стоимости драгоценных металлов на международных финансовых рынках.

Опытные инвесторы, несмотря на всю привлекательность вкладов в виртуальную покупку металлов, стараются диверсифицировать свои активы и в качестве эксперимента вкладывают лишь ту часть суммы, которую могут позволить себе потерять.

Услуги для физических лиц

Для физических лиц процедура открытия безличного металлического счета происходит достаточно быстро и просто.

Человек должен взять с собой паспорт в банк и свидетельство, где обозначено, в каком отделении налоговой службы он зарегистрирован, и обязательно наличные деньги на первоначальную покупку минимального количества виртуального золота, как наиболее популярного из драгоценных металлов. Затем сотрудник организации выдаст клиенту для подписи заполненный в двух экземплярах договор на открытие счета.

Услуги для юридических лиц

Для бизнесменов, не оформленных как юридическое лицо, необходимо собрать немалое количество документов, среди которых паспорт, образец подписи с банковской картой, нотариально заверенные копии свидетельства постановки на учет в налоговой инспекции, документ государственной регистрации и заявление, заполненное в строго установленной форме с просьбой открытия обезличенного металлического счета.

Хотя условия для открытия таких счетов являются прозрачными во всех банках и используются уже не первый год, надо проявлять внимательность перед подписанием договора. Потому что у всех коммерческих банков имеются свои тонкости на случай, если клиенту вздумается виртуальный металл получить в виде реальных слитков. Здесь могут появиться НДС или дополнительные комиссионные сборы, а еще наличие некоторых нюансов в налогообложении, чтобы потом не возникло непредвиденных проблем.

Эксперты рекомендуют внимательно подходить к выбору банка, в котором человек хочет открыть счет для покупки и хранения драгоценных металлов. Лучше всего выбирать ту организацию, с которой уже связывает многолетний опыт сотрудничества. Это будет первым шагом на пути инвестирования в драгоценные металлы.

businessman.ru

Рейтинг лучших обезличенных металлических счетов

С приходом мирового экономического кризиса популярность обезличенных металлических счетов (ОМС) выросла, что связано с валютной нестабильностью и инфляцией. В последние годы цена на золото стабильно растет, и это подтверждает эффективность инвестиций в драгоценные металлы. На данный момент ОМС остаются самым популярным видом вложений.

Особенности ОМС

ОМС – это аналог рублевого счета физического лица, на котором хранятся драгоценные металлы без указания индивидуальных признаков мерных слитков (количества слитков, пробы, серийного номера, производителя). Единица измерения счета – граммы. Чаще всего банки работают с такими металлами, как золото, серебро, платина и палладий. Самой большой популярностью пользуются ОМС в золоте и серебре.

Покупка металла производится по текущим котировкам банка, металл не выдается покупателю в физической форме, а переводится на обезличенный счет. Банки предлагают открытие срочного ОМС и счета «До востребования». Последние не предполагают начисления процентов на остаток. Срок счета не ограничен, а доход можно получить за счет изменения стоимости металла на мировых рынках. Срочный вклад открывается на определенный срок, ранее которого снимать средства нельзя. По такому счету начисляются проценты, которые измеряются в граммах металла.

Каждый банк самостоятельно определяет условия работы с ОМС и цены на драгоценные металлы. Котировки чаще всего меняются дважды в день, но для некоторых клиентов возможны индивидуальные условия покупки и продажи металла. Это позволяет выбрать оптимальный момент для проведения операций, что повышает эффективность вложений. Обычно индивидуальные условия действуют для сделок, объем которых в золоте, платине и палладии превышает 1000 граммов, а в серебре – 60 000 граммов.

Внесение металла на счет производится путем покупки у банка или физической передачи слитков для зачисления на счет, а также переводом с одного ОМС на другой. Когда слитки вносятся на счет в физической форме, клиент должен представить документы, подтверждающие его право на металл, подлинники сертификатов происхождения и паспортов качества слитков, копии разрешительных документов государственных органов на право совершения сделок с драгоценными металлами в физической форме.

Доходность

Самой большой популярностью пользуются ОМС в золоте, немного отстает серебро. Запасов серебра в четыре раза больше, чем золота, поэтому рынок белого металла намного меньше. Для серебра характерны быстрые рост и падение, а золото показывает большую стабильность.

Вкладывая деньги в серебро, можно за короткий промежуток времени получить крупную прибыль за счет скачков стоимости. В то же время это рискованные инвестиции. В золото рекомендуется вкладывать средства на долгосрочную перспективу, на коротких промежутках времени оно показывает минимальную доходность.

Спрос на платину противоположен спросу на золото. Золото поднимается в цене в кризисные периоды, а платина, наоборот, в экономически благоприятные моменты. Цены на платину сейчас достигли своего минимума и опускаться им уже некуда, поэтому длительные инвестиции несут дополнительную выгоду.

Спрос на палладий постоянно растет. Добывать его технически сложно, а имеющийся у стран-добытчиков объем никому неизвестен. Специалисты считают, что уменьшение добычи данного металла даже на 5% моментально вызовет дефицит и рост цены. Скорее всего, что в ближайшие 3-4 года, спрос на палладий будет превышать предложение.

Эксперты рекомендуют инвестировать средства в несколько драгоценных металлов одновременно. Это позволяет снизить риски до минимума. По данным Центрального Банка РФ за последние 5 лет доходность золота составила 25%, серебра – 26%, платины — 6%, палладия – 31%.

Обзор ОМС разных банков

Газпромбанк

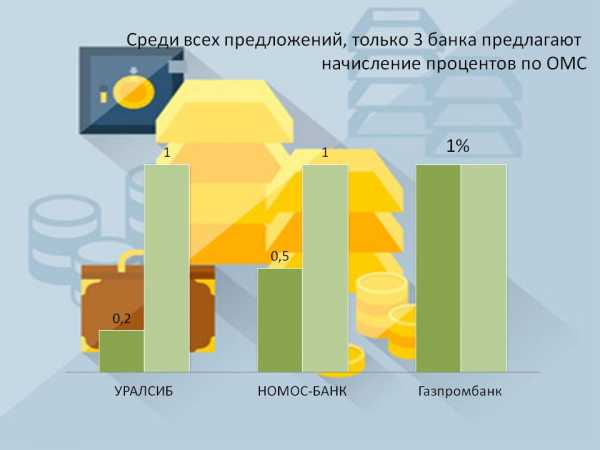

В банке действуют ОМС в золоте, серебре, платине и палладии. Минимальное количество металла для открытия срочного счета составляет 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. Срок вклада – 367 дней, процентная ставка – 1% годовых. При досрочном расторжении договора начисляется 0,01% годовых. Принимаются дополнительные взносы, размер которых не ограничен. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях и ОМС «До востребования».

Вклад «До востребования» может быть открыт на любой срок, а количество драгоценного металла не ограничивается. Проценты на остаток не начисляются. ОМС «До востребования» в НОМОС-БАНКе оформляется при условии наличия у клиента текущего счета в рублях.

НОМОС-БАНК

ОМС в этом банке клиенты могут открыть в золоте, серебре, платине и палладии. На счет «До востребования» проценты не начисляются, а срок вклада и операции купли-продажи не ограничены. Минимальное количество металла для открытия счета – 1 грамм для золота и серебра, 300 граммов – для платины и палладия.

Срочный вклад в золоте и серебре позволяет получить проценты, которые начисляются в граммах и составляют 0,1-0,5 процентов годовых. Минимальное количество металла для открытия срочного вклада – 3 000 граммов золота и 300 000 граммов серебра.

В банке предусмотрено снятие средств в виде слитков, но при этом надо будет заплатить комиссию банка и НДС в размере 18% от суммы. Открытие и обслуживание счета в НОМОС-БАНКе бесплатное. Для открытия ОМС понадобится только паспорт гражданина РФ и средства для покупки необходимого количества металла.

Для проведения операции по ОМС через интернет-банк заключается специальный договор. Открытие и обслуживание счета бесплатное. Для совершения сделок купли-продажи обезличенного металла в Интернете открывается карта в рублях и подключается допуск к «НОМОС-Линку».

Сбербанк

Традиционно доверие клиентов к Сбербанку высокое, а учитывая, что ОМС не входят в систему страхования вкладов, то многие инвесторы предпочитают открывать такие счета именно здесь.

Вкладчик может открыть ОМС в золоте, серебре, платине и палладии. Минимальный размер металла для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Вклад оформляется «До востребования» с неограниченным сроком. Процентная ставка на металл не начисляется. Минимальный и максимальный остатки по счету отсутствует, что позволяет забирать металл без закрытия счета.

Существует возможность иметь несколько ОМС в Сбербанке, однако перевод средств с одного счета на другой не производится. Предусмотрено внесение и вывод средств в слитках, но в таком случае инвестор должен оплатить комиссию банка и налог в размере 18% от суммы вклада. Для открытия вклада необходимо иметь при себе паспорт гражданина РФ. Металл можно приобрести у банка за наличные, переводом с другого счета или внести на счет в слитках.

В процессе сделки подписывается договор на открытие и ведение ОМС. Деньги или слитки обмениваются на обезличенный металл по курсу Сбербанка на момент проведения сделки и зачисляются на счет, открытие и закрытие которого производится бесплатно. Клиенту выдается второй экземпляр договора и сберегательная книжка, в которой указано количество металла.

Котировки ОМС в Сбербанке устанавливаются в 9:30 и 19:30. В каждом отделении банка свои котировки и спрэды, необходимо учитывать эту особенность перед подписанием договора. Следить за котировками можно на официальном сайте Сбербанка.

Инвесторы, совершающие сделки, объем которых превышает 1 000 граммов золота, платины, палладия и 60 000 граммов серебра могут рассчитывать на индивидуальные котировки, которые доступны в любое время.

УРАЛСИБ

Банк предлагает открыть срочный вклад или «До востребования» в золоте и серебре. Для оформления необходим паспорт гражданина РФ. Возможно снятие металла со счета в виде слитков.

Процентная ставка по срочному вкладу зависит от срока нахождения металла на счету: на 181 день начисляется 0,20% годовых, на 271 день – 0,30% годовых, а на 367 дней – 1% годовых. Минимальная масса вклада – 10 граммов золота, 1 000 граммов серебра. Пополнение счета и продление договора не предусмотрено. При досрочном расторжении проценты не начисляются.

Вклад «До востребования» не предусматривает начисление процентов. Минимальная масса металла – 10 граммов золота и 1 000 граммов серебра. Возможно пополнение счета в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок вклада не ограничен.

ВТБ24

Банк предлагает ОМС в золоте, серебре, платине и палладии. Минимальный установленный размер металла для проведения сделки купли-продажи составляет 0,1 граммов золота, платины, палладия и 1 грамм серебра. Проценты на остаток счета не начисляются. Минимальный неснижаемый остаток отсутствует, что позволяет продавать металл, не закрывая счет.

В банке возможно открытие нескольких счетов на одно имя. Клиент имеет право переводить драгоценный металл с одного счета на другой при условии, что они открыты в одном металле. Купля-продажа производится по курсу, который устанавливает ВТБ24.

Открытие и обслуживание ОМС бесплатное, а срок вклада не ограничен. Для открытия обезличенного счета понадобится паспорт гражданина РФ и еще один документ, удостоверяющий личность. Пополнять ОМС можно переводом металла с другого обезличенного счета или путем его покупки у банка. Все операции проводятся без участия физического металла: прием и выдача слитков при открытии или закрытии счета не предусмотрен.

Преимущества ОМС

Преимущества ОМС перед физической покупкой металла в том, что при проведении операций с обезличенным счетом не оплачивается НДС в размере 18% стоимости металла. При этом его цена максимально приближена к уровню мирового рынка, потому что в стоимость не входят изготовление, транспортировка и страхование слитков. Кроме этого инвестору не надо арендовать ячейку для хранения слитков.

Бесспорное преимущество ОМС – в бесплатном открытии и ведении счета. Многие банки не ограничивают и минимальный размер первоначального и дополнительных взносов. А продажа метала с обезличенного счета проводится в день обращения. Некоторые банки допускают снятие метала в виде слитков, но в таком случае придется заплатить НДС (18%) и комиссию банка. Иногда предусматривается безналичный перевод металла с одного ОМС на другой, открытый в том же банке.

Недостатки металлических счетов

ОМС не входят в систему страхования вкладов. На фоне последних событий в России – это значительный недостаток данного вида вложений. В случае отзыва лицензии у банка владелец счета становится в общую очередь кредиторов банка и ждет продажи его активов.

Котировки на покупку-продажу металла банки устанавливают самостоятельно. При этом спрэд (разница в цене между покупкой и продажей драгоценного металла) составляет 3-5 процентов. Но в случае непредвиденных обстоятельств, например, резкого увеличения или падения спроса, спрэд может значительно увеличиться, ведь никаких ограничений нет, а решение принимает банк.

ОМС не делает инвестора фактическим владельцем золота. Некоторые банки предусматривают возможность физического снятия металла со счета, однако при этом владелец оплачивает НДС в размере 18% от суммы и комиссию банка, которая никем не регламентируется и устанавливается финансовым заведением самостоятельно. Это значит, что в ситуации, которая может спровоцировать массовый вывод физического металла со счета, банк имеет право установить комиссию в размере даже 50% стоимости слитка.

В последнее время прослеживается тенденция превышения количества бумажного золота над физическим. Это теоретически может привести к тому, что владельцы физического золота не захотят его продавать по поставочным фьючерсам и рынки бумажных контрактов остановятся. В результате владельцы таких контрактов одновременно захотят их обналичить, а физического металла не хватит на покрытие обязательств. К тому же банки смогут устанавливать произвольные спрэды и комиссии за вывод металла в физическую форму. Поэтому, несмотря на преимущества ОМС, не следует забывать и о возможных инвестиционных рисках.

После открытия ОМС стоимость инвестиций сразу снижается на величину спрэда и, чтобы выйти хотя бы на нулевой показатель при продаже металла, надо дождаться пока его стоимость повысится на величину спрэда. Исходя из этого, рекомендуется открывать ОМСна долгосрочную перспективу.

Проценты по срочным ОМС, а также доход, полученный от изменений котировок металлов, облагаются подоходным налогом в размере 13%. В первом случае его удерживает банк, а во втором — ответственность ложится на владельца счета.

Надежда Гашинская. 27.01.2014

www.investmentrussia.ru

Выгоден ли металлический счет в Сбербанке

Вклады в металлический счёт в Сбербанке являются отличной альтернативой инвестирования средств в долларовом или рублёвом эквиваленте. Наиболее востребованными являются обезличенные металлические счета ОМС, вклады в которые обычно реализуются клиентами банка в эквиваленте определённого количества драгметалла.

Инвестиционный продукт нового формата

Различают два вида металлических счета:

- Ответственный счёт, подразумевающий передачу в банк настоящих слитков драгоценных металлов, где им присваиваются индивидуальные номера. Банк несёт ответственность за их сохранность на протяжении договорного периода времени сотрудничества с клиентом на правах инвестирования.

- Обезличенные счета, являющиеся альтернативой стандартным ответственным продуктам, в которых для вкладов вместо валюты используются обезличенные эквиваленты драгоценных металлов.

Различают срочные и текущие ОМС:

- Срочные продукты подразумевают их активацию на правах договорённости, в которой должны присутствовать разделы о сроке сотрудничества и размере процентной ставки. В случае, если клиент досрочно прерывает время действия договора, прибыль с процентов ему не выплачивается.

- Текущие ОМС подразумевают хранение продуктов инвестиции без начисления процентных ставок Клиент получает прибыль за счёт изменения котировок финансового инструмента.

Особенности инвестирования

Инвестирование в драгметаллы имеет свои особенности:

- продукт доступен только резидентам Российской Федерации;

- процедура инвестирования осуществляется в банковском учреждении;

- предметом инвестиций может быть золото, серебро, платина или палладий;

- возможность проводить разноплановые финансовые операции с драгоценными металлами;

- зависимость основного дохода инвесторов не от процентных начислений, а от увеличения стоимости драгметаллов.

Как открыть

Для открытия обезличенного металлического счёта отсутствует необходимость предоставления финансовому учреждению слитков драгметаллов. Клиент покупает и одновременно инвестирует виртуальные слитки по стоимости, установленной банком.

Реализация мероприятия физическим лицом происходит в несколько этапов:

- Предоставление специалистам банковского заведения документов, подтверждающих личность заявителя — паспорта гражданина Российской Федерации и индивидуального налогового номера.

- Заполнение анкетного заявления на открытие счета.

- Подписание договора о сотрудничестве

- Оформление бумаг по приёму драгметаллов от клиента к банку.

Проведение процедуры для юридического лица аналогично, за исключением требуемых к предъявлению документов:

- паспорт и ИНН руководителя субъекта предпринимательской деятельности;

- свидетельство о государственной регистрации;

- справки из ГИПН и налоговой.

Финансовые операции

Финансовые мероприятия, производимые со счётом, подразумевают операции:

- открытие и закрытие счёта;

- покупки и продажи драгметалла по курсу банка;

- перевод денежных средств;

- снятие денег в виде купюр или в виде слитка.

Расходы вкладчика

После активации инвестиционной программы, вкладчик может быть подвержен расходам, связанным с нюансами функционирования счёта и с его особенностями:

- разница между ценой покупки и продажи;

- комиссии за проведение финансовых операций с инвестированными средствами, находящимися в эквиваленте драгметаллов;

- налоги, начисляемые при совершении определённых действий со счётом.

Финансовые учреждения, относящиеся к категории коммерческих, самостоятельно принимают решения о формировании ценового диапазона между стоимостью покупки и продажи предмета инвестирования. Эти величины не регламентируются законодательством. Каждый банк имеет своё значение спреда, величина которого соответствует от 2 до 10 процентов стоимости металла.

Необходимость оплаты налогов наступает при снятии со счета денежных средств или слитков.

- закрытие счёта и выдача слитков на руки облагается налогом в размере 18% от общей стоимости драгметалла;

- снятие денежных средств облагается по налоговой ставке 13%.

Подоходный налог оплачивается дважды в той ситуации, когда вкладчик открывал счёт в слитках и при закрытии хочет получить их обратно.

Какой металлический счёт выгоднее открыть в Сбербанке

Открывая металлический счёт в банке, многие клиенты задаются вопросом о том, какой металл выбрать для инвестирования. При принятии решения, финансисты рекомендуют учитывать:

- индивидуальные характеристики драгметаллов;

- величину спреда;

- степень влияние на значение котировок политических и экономических событий мирового и регионального значений.

Банковские организации предлагают инвестиционные продукты:

- золото;

- серебро;

- палладий;

- платина.

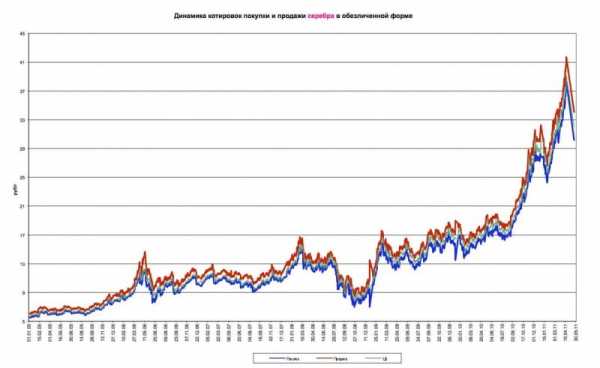

Серебро

Серебро обладает низкой волантильностью, однако, в некоторые временные периоды наблюдаются кратковременные скачки. Эти факторы обуславливают возможность получения нестабильных доходов и большого риска его не получения.

Котировки покупки и продажи серебра 2007—2011

По этой причине при инвестировании в серебро лучше открывать счёта, предполагающие получение прибыли за счёт процентных отчислений.

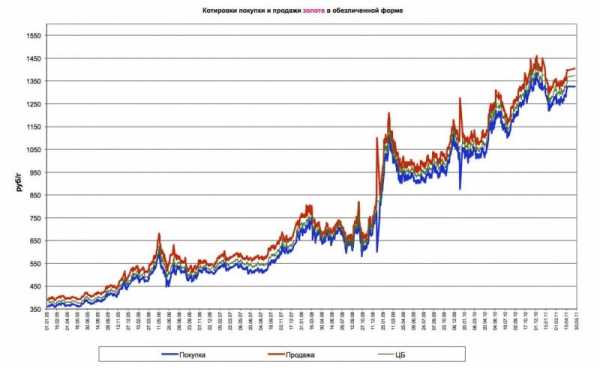

Золото

При проведении аналитической работы на финансовом графике изменения котировок золота можно увидеть, что они подчиняются рыночным законам движения и находятся в непосредственной зависимости от долларового фьючерса. При этом движения котировок двух торговых инструментов разнонаправленно.

Котировки покупки и продажи золота 2007 — 2011

Вклады в золото предполагают меньшие риски, но и меньший процент доходности. Умея грамотно прогнозировать поведение финансового инструмента, можно хорошо заработать при ожидании роста котировок.

Палладий

Цена на драгметалл постоянно растёт, поскольку он распространён в промышленности. В соответствии с экспертной оценкой, на планете много его залежей, однако, добывать металл очень сложно, что обуславливает его высокую цену.

Платина

В связи с эпохой мирового и экономического кризиса в последнее время наблюдается падение котировок финансового инструмента – платины, что обуславливает отсутствие на него спроса. Финансисты предполагают, что драгметалл скоро станет непопулярен по причине низкой производственной рентабельности, определяющей прямо пропорциональную зависимость от состояния и характеристик мировой экономики.

Преимущества и недостатки

Инвестирование в ОМС имеет множество преимуществ перед владением золотом в виде материального драгоценного металла, связанных с фактами:

- отсутствие учёта НДС при совершении финансовых операций;

- высокая ликвидность, обуславливающая возможность снятия средств в течение одного рабочего дня;

- возможность распределить риски в нескольких портфелях;

- отсутствие необходимости в заботе о сохранности имущества, а также о проверке его подлинности, цельности и веса;

- обналичивание средств не требует продажи слитков, достаточно оформить в банке соответствующую заявку;

- возможность обналичивания слитками;

- в стоимость металла нет необходимости включать расходы на его транспортировку, изготовление и хранение;

- ответственность банка за риск утери металла;

- при достижении счётом трёхлетнего срока прибыль, полученная от продажи продукта, не облагается налогом;

- покупка драгоценных металлов при активации банковского продукта не подлежит НДС;

- возможность инвестиции от 1 грамма драгоценностей;

- бесплатная активация продукта;

- отсутствие комиссий при проведении операций со счётом;

- отсутствие минимального остатка, позволяющего закрыть счёт без наличия на нем продукта инвестирования;

- возможность сохранения, а при благоприятных условиях и приумножения имущества;

- минимальный риск потери денежных средств.

При сравнении традиционного вклада с металлическим выгода неочевидна, поскольку находит в непосредственной связи от событий, обуславливающих падение или рост котировок финансового инструмента.

К минусам инвестирования в золото можно отнести факты:

- Зависимость показателя прибыли от рыночного изменения цены на драгоценный металл.

- Отсутствие страховки инвестиционного вклада, поскольку его вид не входит в перечень обязательных продуктов для страховой программы. Это обуславливает большую вероятность потери вложенных средств, в случае отзыва лицензии у банка.

- Финансовые операции, элементами которых являются драгоценные металлы, не подлежат налогообложению со стороны банка, поскольку учреждение не является налоговым агентом. Поэтому инвесторы должны самостоятельно производить отчисления НДФЛ в размере 13% от полученного дохода и подавать налоговую декларацию.

- Двойной курсовой риск, при котором вклад считается выгодным, если при увеличении цены за унцию происходит падение котировок российского рубля.

- При активации счёта стоимость драгметалла, находящегося на нём, автоматически снижается на банковскую ставку, обуславливающую размер спреда.

Когда ОМС выгоден

Чтобы понять, выгоден ли металлический счет в Сбербанке, следует предварительно, перед его открытием, провести аналитическую работу.

Стоит учесть, что обращать нужно на те категории металлов, котировки которых имеют свойство расти. Это обусловит возможность получения дополнительной прибыли.

При активации инвестпродукта, следует учитывать величину спреда. При её значении, приближающемся к отметке 10% от стоимости металла, вклад будет невыгоден по причине уничтожения прибыли за счёт большой разницы между ценами покупки и продажи.

Неопытным инвесторам, не имеющим понятия о законах движения котировок драгметаллов лучше оформить инвестицию в рублёвый или долларовый депозит. В качестве альтернативы можно выбрать покупку акций компаний, занимающихся добычей драгоценных металлов.

Различные подходы к идее инвестирования

Для того чтобы понять, выгодно ли открывать металлический счёт в Сбербанке, следует объективно оценить свою осведомлённость:

- о рынке драгоценных металлов;

- об основных критериях, обуславливающих рыночные движения;

- о правилах диверсифицирования рисков.

На рынке драгоценных металлов различают два типа инвесторов:

- консерватор;

- спекулянт.

Консерваторы обычно открывают срочные счета. Они получают прибыль по истечении срока действия соглашения об инвестировании. Они рискуют потерять все проценты и понести убытки, превышающие размер собственных средств, в случае резкого падения котировок.

Спекулянты открывают ОМС на неограниченный период, на протяжении которого они постоянно совершают финансовые операции относительно покупок и продаж драгметаллов. Каждая их сделка сопровождается получением прибыли. Однако, для работы по такой схеме важно обладать особыми навыками по прогнозированию поведения котировок финансового инструмента.

Сложно ответить на вопрос об инвестировании в металлические счета, выгодно или нет реализовывать такие попытки заработать — однозначного ответа на вопрос нет. Однако стоит помнить, что деньги есть только там, где присутствуют риски и знания.

znatokdeneg.ru

Что такое металлический счет в Сбербанке. Как открыть обезличенный металлический счет в Сбербанке

Прекрасной альтернативой стандартному вкладу в долларах или в рублях является металлический счет в Сбербанке. В отдельных ситуациях он открывает большие перспективы для заработка. Наиболее востребованными считаются обезличенные металлические счета, также известные как ОМС. Их основное преимущество заключается в том, что они не требуют дополнительных расходов для обслуживания, а любые манипуляции с ними осуществляются очень просто. ОМС предлагаются практически в любом финансовом учреждении, но, несмотря на специфические условия партнерства в каждом из банков, существуют общие стандарты и правила.

Что подразумевает обезличенный металлический счет?

Металлический счет в Сбербанке – это один видов счетов клиента, на котором числится драгоценный металл. Ему не свойственно наличие типичных для слитков признаков, таких как количество и проба. Снять со счета драгоценные металлы можно как непосредственно в формате слитков, что будет сопровождаться дополнительными расходами, так и в денежном эквиваленте.

Если на счет планируется положить золото, серебро или платину непосредственно в физическом формате, придется проводить экспертизу металла, заказывать его оценку и обеспечивать транспортировку. Более того, придется погасить НДС в размере 18% от его стоимости. Упрощение процедуры пополнения счета происходит, если использовать при этом обезличенный драгоценный металл. Он будет отражаться в собственном депозите в граммах. Положить на счет можно металл в объеме от 0,1 грамма, что делает предложение доступным практически для каждого человека.

Как насчет процентных начислений?

Обезличенный металлический счет в Сбербанке не сопровождается начислением процентов. В России не принято начислять дополнительные средства на счета данной категории. Если финансовое заведение предлагает ставку в размере от 1 до 2%, которая будет исчисляться в граммах металла, то это невероятно выгодное предложение, и на него стоит немедленно соглашаться. В западных странах практика начисления на вклад процентов достаточно широко распространена. Прибыль по данной категории депозитов вкладчик получает за счет изменения котировок. Если стоимость драгоценного металла за время партнерства с банком вырастет, то вкладчик заработает. Если стоимость актива снизится, то депозит даст просадку. Специфика определяет невысокую ликвидность в широких массах такого продукта, как металлические счета Сбербанка. Курс драгоценного металла на международном рынке определяет доходность и убыточность актива, что весьма рискованно и не подходит для большинства инвесторов.

Условия открытия

Услуга ОМС доступна для каждого клиента финансового института, которому на момент подписания договора о сотрудничества исполнилось 18 лет. Металлический счет в Сбербанке может быть открыт и на ребенка, которому еще не исполнилось 14 лет, но только при условии присутствия официального представителя. Дети в возрасте от 14 до 18 лет могут самостоятельно открыть данную категорию счетов, но только при условии наличия официального разрешения родителей или опекунов.

Управление счетом может быть доверено третьему лицу с определенным уровнем квалификации. Главное, чтобы доверенность на полномочия была оформлена официально и заверена нотариально. Техническая возможность открыть металлический счет в Сбербанке есть далеко не у всех филиалов финансового института, так что данным вопросом стоит поинтересоваться заранее.

Важные аспекты партнерства

Металлические счета, отзывы о которых в основном положительные, в большинстве случаев открываются продолжительностью на один год. Клиенту предоставляется возможность провести пролонгацию вклада. Счет может быть открыт в одном из четырех популярных металлов, таких как золото, платина, серебро и палладий. Чаще всего вклады открываются в золоте, так как оно считается самым ликвидным и востребованным активом. Открытие счета в серебре, платине или палладии – прерогатива профессиональных инвесторов. Рынки этих металлов отличаются высокой волатильностью и как предоставляют хорошие перспективы для заработка, так и предусматривают высокие риски. Когда оформляются металлические счета Сбербанка, курс продажи актива финансовым заведением и является ценой, которую платит клиент. После окончания депозита клиент получает на руки средства по курсу покупки металла в банке. Разницу между стоимостью покупки и продажи актива принято называть спредом. Котировки определяются самим банком, но с учетом фактической стоимости металла на международном рынке и ситуации внутри государства.

Специфика счетов

Обезличенный металлический счет в Сбербанке весьма специфичен, так как он не предусматривает непосредственного контакта его владельца с металлом. Клиент просто приносит средства. А эквивалент в металлах начисляется на счет. Увидеть, а тем более подержать свой актив в руках, без дополнительных расходов не получится. Активы являются, по сути, виртуальными. По желанию счет может быть пополнен или частично обналичен. Допускается даже возможность временного его закрытия, если ситуация на рынке свидетельствует о грядущем резком падении металла. Стоит отметить, что, несмотря на прекрасные возможности в управлении своими активами, за любые манипуляции банк взимает дополнительную комиссию.

Есть ли способы обналичить счет золотом?

Металлические счета могут обналичиваться и пополняться не только в форме денежного актива. Обналичить и пополнить счет вполне реально обычными слитками. Тут отметим, что данная возможность доступна только в 500 филиалах Сбербанка из 8500 работающих по всей стране. Если принято решение снимать со счета не деньги, а сам металл, об этом стоит предупредить банк заранее. Как правило, в данной ситуации на клиента возлагаются определенные финансовые расходы. Придется заплатить за выпуск слитков и их транспортировку в отделение банка. Более того, придется погасить НДС, который не взимается при обращении виртуальных металлов. Согласно законодательству, золото, которое не покинуло финансовое заведение, не облагается налогом. Если смотреть на ситуацию объективно, то взаимные расчеты с банком по обезличенным металлическим счетам намного выгоднее осуществлять без прямого манипулирования слитками.

Это нужно знать

Каждый клиент такого финансового института, как Сбербанк, обезличенные металлические счета (курс в рамках которых постоянно меняется) может открыть в любом объеме. Верхнего лимита не существует.

Лицам, которые активно пользуются онлайн-банкингом, предоставляются универсальные, более выгодные условия партнерства. Обращаем ваше внимание на то, что операции по счету могут быть осуществлены исключительно в том отделении, в котором он и был оформлен ранее. Осуществить перевод с одного ОМС на другой невозможно.

Недостатки ОМС, или Как правильно принять решение

Металлические счета существенно отличаются от стандартных депозитных программ, которые хоть и гарантируют стабильное увеличение депозита, но не защищены от инфляции. Что касается золота или любого другого драгоценного металла, то это активы, которые относятся к категории исчерпаемых природных ресурсов, следовательно, их стоимость в перспективе будет увеличиваться. Принимая решение, важно обратить внимание на то, что данная категория вклада не подпадает под защиту агентства страхования вкладов, и если с банком что-то случится, то ущерб не будет возмещен. Очень важно подбирать и время открытия ОМС, так как прибыльность актива будет зависеть от того, насколько выгодно был куплен металл. Если оформлять на откате графика в таком учреждении, как Сбербанк, металлические счета, курс (золото, серебро, платина, палладий) на тот момент будет максимально выгодным, и это позволит прекрасно заработать. Среднегодовая доходность по данной категории программ для инвестирования составляет не менее 20%.

Нюансы, заслуживающие внимания

ОМС больше подходит для тех, кто прекрасно разбирается в международном валютном рынке и в рынке металлов. Сегодня, когда ситуация в экономике нестабильна, лучше удержаться от данного вида инвестирования. Открытие обезличенного счета – это дело легкое, а вот умение снять с него прибыль считается профессиональной манипуляцией. Учитывать нужно тот факт, что покупка драгоценного металла в банке всегда будет осуществляться по спекулятивному курсу, который значительно будет отличаться от биржевого, что уже само по себе сулит определенные лишние траты.

fb.ru

Обезличенные металлические счета | Финансовый гений

Сегодня я расскажу вам про обезличенные металлические счета в золоте, серебре, платине и других банковских металлах. Говоря о том, в чем хранить сбережения, я уже немного затрагивал эту тему, теперь остановлюсь на ней более подробно. Итак, что представляют из себя счета в драгметаллах, и как их можно использовать с точки зрения хранения сбережений или инвестирования.

Обезличенные металлические счета – это счета в банках, на которых учитываются банковские драгоценные металлы высокой пробы. Единицей учета в этом случае служит вес металла в граммах или унциях – именно он отражается в остатке по счету, на него начисляются проценты. Счета в металлах могут открываться как с возможностью физической выдачи металла, так и без таковой, когда все расчеты происходят в валюте (национальной или иностранной) по курсам покупки и продажи учитываемого банковского металла.

Чаще всего обезличенные металлические счета открываются в четырех банковских металлах:

– Счета в золоте;

– Счета в серебре;

– Счета в палладии;

– Счета в платине.

Счета в других банковских металлах получили гораздо менее широкое распространение.

Вклады в драгметаллах, как и традиционные банковские депозиты, могут открываться на определенный срок (срочный вклад) или бессрочно (вклад до востребования).

Проценты по счетам в драгметаллах всегда меньше, чем по вкладам в национальной и иностранной валюте, а в некоторых случаях могут и не начисляться вообще. Поэтому вклады в драгметаллах интересны, прежде всего, с точки зрения заработка на росте курса банковского металла.

Курс банковских металлов для клиентов финансовых учреждений устанавливается, как правило, один раз в день и не изменяется на протяжении дня (в отличие от изменения курса банковских металлов на биржевом рынке, где он меняется ежесекундно).

Открывать вклады в драгметаллах имеет смысл в том случае, когда вы прогнозируете рост курса того или иного банковского металла. При этом необходимо иметь ввиду, что курс золота, серебра, платины и палладия может не только вырасти, но и упасть в цене или остаться на месте, что сделает вклады в драгметаллах менее выгодными финансовыми инструментами в сравнении с традиционными банковскими депозитами.Бытует мнение, что банковские металлы всегда растут в цене. Если рассматривать долгосрочную тенденцию изменения их стоимости, то это действительно так. Но речь здесь идет именно о росте стоимости физических банковских металлов. А вот курс драгметаллов на обезличенных металлических счетах отличается от реальной рыночной стоимости тех же драгметаллов и может как расти, так и падать. Поэтому вкладчик или инвестор может даже потерять, вложив свои сбережения или капитал в банковские металлы.

Есть еще один важный нюанс, связанный с налогообложением. Дело в том, что покупка физических слитков банковских металлов во многих странах облагается НДС или налогом с прибыли (при операциях купли-продажи драгметаллов). Поэтому, если вкладчик захочет снять со своего обезличенного металлического счета не деньги по курсу, а реальные металлические слитки, то ему, возможно, придется заплатить НДС, а при получении дохода от спекулятивных операций с драгметаллами – налог на доходы. В России, например, операции покупки банковских металлов сейчас облагаются НДС по ставке 18% (согласитесь, немало!), в Украине – пока не облагаются.

Кроме того, важно знать, что вклады в драгметаллах чаще всего не попадают под действие государственных гарантий вкладов населения. Поэтому при открытии такого вклада особое внимание следует уделять выбору надежного банка, т.к. в случае отзыва лицензии у финансового учреждения вкладчик может остаться ни с чем.

Открытие обезличенного металлического счета.

Чтобы открыть обезличенный металлический счет, необходимо лично прийти в банк с паспортом и налоговым кодом (ИНН), выбрать желаемый банковский металл и произвести его покупку за наличные или безналичные деньги по текущему курсу для первоначального зачисления на счет в драгметаллах.

Затем, в момент снятия банковских металлов со счета, производится обратная операция их продажи по курсу на момент снятия и вкладчик получает на руки денежный эквивалент. В отдельных случаях может получить и физические банковские металлы в слитках, если это предусмотрено условиями вклада, и уплатив необходимые налоги, если того требует налоговое законодательство страны.

Таким образом, обезличенные металлические счета – это денежный актив, одна из возможностей диверсифицировать свои вложения или инвестиции. Однако не стоит рассматривать эту возможность как единственную только потому, что вы где-то услышали или прочитали, что счета в банковских металлах – это круто. Только самостоятельный анализ и сравнение условий вложения средств в драгметаллы с другими финансовыми инструментами должны послужить основой для принятия вашего решения. Не забывайте о том, что банковские металлы на счетах могут не только расти в цене, но и падать, а также о большой разнице между курсами покупки и продажи драгметаллов.

На этом все. Оставайтесь на Финансовом гении, чтобы больше узнать о способах хранения сбережений и финансовых инструментах для инвестирования.

fingeniy.com

Обезличенный металлический счет: что это, как открыть

Обезличенный металлический счет – это лучшая замена обычного долларового либо рублевого депозита. Иногда с его помощью можно получить дополнительную прибыль. Их главный плюс состоит в следующем: на них не нужно дополнительно траться (за обслуживание). Осуществление любой манипуляции с ОМС – это очень простая процедура. Такой счет предлагают почти все кредитные организации, но, хоть условия и можно считать оригинальными, есть общепринятые для любого банка правила и требования.

Что такое металлический счет

Рассмотрим на примере Сбербанка. Металлическим счетом называют клиентский счет с определенным драгоценным металлом. Он не обладает стандартными для слитка признаками, то есть, пробой и количеством. Забрать со счета такой металл, можно и в виде слитка, и в виде денежных средств. Важно помнить о том, что первый вариант связан с дополнительными затратами.

Если речь идет о золоте, серебре либо платине (конкретно в форме слитков), металл должен пройти через процедуру независимой экспертизы. Кроме того, должна быть заказана его оценка и обеспечена перевозка.

Для открытия обезличенного металлического счета, часто используют золото

Воспользоваться более простой схемой открытия счета можно при применении металла рассматриваемого типа. У него будет свой личный вклад (рассчитанный в граммах).

Размер металла, который можно положить на счет, должен составлять не менее 0,1 грамма.

Подобным предложением может воспользоваться любой человек.

Что можно сказать про начисление процентов

ОМС в банковской организации не предполагает начисление процентов. В нашем государстве не практикуется начисление дополнительных денег на счета такой категории. Если показатель ставки кредитной организации составляет 1-2% (по металлическим граммам), то такое предложение можно считать крайне прибыльным, и им лучше всего воспользоваться сразу же.

В других государствах, на вклады нередко начисляются проценты. Такой заработок появляется у вкладчика благодаря изменению котировок. Если цена на драгоценный металл за временной период взаимодействия с кредитным учреждением увеличивается, вкладчику гарантирован неплохой заработок. При уменьшении цены на актив, депозит окажется в просадке.

Исходя из специфики, инвестирование в драгметалы относится к низколиквидным проектам, по крайней мере, в Сбербанке. С помощью рыночного курса драгметалла, происходит вычисление прибыльности и убыточности. Таким образом, риск слишком очевиден и велик, поэтому на него идут далеко не все инвесторы.

Условия открытия и управления счетом

Воспользоваться рассматриваемой услугой, может любой клиент кредитного учреждения. На момент заключения партнерского соглашения, он был совершеннолетним. Открыть металлический счет можно на ребенка, которому нет 14-ти лет, в присутствии одного из его родителей. У несовершеннолетних, возраст которых составляет от 14-ти до 18-ти лет, есть право на оформление такого счета в самостоятельном порядке. Но, на руках у них, должно быть письменное согласие родителей либо их официальных представителей.

К управлению металлическим счетом можно привлечь квалифицированного специалиста

Управлять счетом вправе и третье лицо, имеющее соответствующую квалификацию. Самое важное – наличие правильно оформленной и нотариально заверенной доверенности на исполнение таких полномочий. Открытием ОМС занимаются не во всех подразделениях кредитных учреждений, так что этот вопрос нужно решать заблаговременно.

Открытие металлических счетов осуществляется сроком до 365 дней. Часто, клиент может продлить срок действия своего соглашения.

Для открытия ОМС можно использовать любой популярный драгоценный металл. Само собой, речь идет о золоте, платине, серебре и палладии. Самый частый вариант – открытие вкладов в золоте, ведь это – наиболее ликвидный и популярный металл. В других видах металлов, часто открывают счета граждане, которые считаются инвесторами – профессионалами.

На рынках данных активов довольно высокий уровень волатильности. Другими словами, на них можно серьезно заработать, но и риски при этом крайне высоки. При оформлении металлических сбербанковских счетов цена, оплачиваемая клиентом – это и есть курс реализации актива кредитной организацией. Как только временной период действия счета завершается, клиенту выдают деньги, с учетом курса приобретения актива в кредитной организации.

Разница между ценой приобретения и реализацией металла – это и есть спред. За определение котировок отвечает сама банковская организация. При этом она обязана брать в расчет фактическую цену на мировом рынке. Важно также учитывать внутреннюю ситуацию в своей стране.

Какими специфическими особенностями обладают такие счета

У обезличенного металлического счета есть свои уникальные особенности, поскольку его владелец сам по себе непосредственно с активом не контактирует. Им лишь вкладываются денежные средства. Далее, происходит пересчет по курсу металлов и соответствующее зачисление на счет.

Изучить, а также потрогать своими руками этот металл, так просто не получится – за это придется платить дополнительно. То есть, речь идет о фактически виртуальных металлах. Если у клиента есть такое желание, счет можно пополнять либо обналичивать по частям.

Можно даже закрыть его на какой-то период времени – если рыночная ситуация говорит о том, что скоро произойдет существенное падение актива. И еще один немаловажный момент: хотя кредитная организация и предоставляет отличные шансы по управлению собственными активами, за осуществление различных манипуляций придется платить комиссионные сборы.

Чтобы получать хороший доход при инвестировании в драгоценные металлы, нужно следить за движением цен на мировом рынке

Возможно ли обналичивание счета золотом

Обналичивание металлических счетов возможно в виде денежных средств. Но, Сбербанк не исключает обналичивание, и пополнение при помощи обыкновенных слитков. Здесь стоит отметить следующий нюанс: далеко не все филиалы банковской организации (того же Сбербанка) предоставляют такую возможность. Если Вы решили забрать с депозита не денежные средства, а непосредственно сам металл, сообщите про свое решение кредитному учреждению заблаговременно.

Нередко такой случай ведет к наложению на клиента дополнительных финансовых затрат. Нужно будет заплатить за следующие услуги:

- За то, что Вам выпустят слитки.

- За то, что их доставят в офис кредитной организации.

- Кроме того, потребуется совершить оплату НДС (этот налог не нужно платить лишь в том случае, если металлы представлены в виртуальном виде).

Исходя из законодательных положений, золото, находящееся в кредитной организации, не может быть обложено налогом. При изучении ситуации с объективной стороны можно отметить следующее: рассчитываться с кредитной организацией по ОМС куда прибыльнее, нежели заказывать вывод в формате слитков.

О чем не стоит забывать, открывая такой счет

Любой клиент Сбербанка имеет право на открытие обезличенных металлических счетов вне зависимости от желаемого объема. Стоит помнить о том, что верхний лимит отсутствует.

Те, кто регулярно используют интернет-банкинг, заключают договора на более универсальных и лояльных партнерских условиях.

Здесь важно не забывать о таком моменте: проведение транзакций по счету возможно лишь в том офисе, где его изначально оформили. Переводить с одного ОМС на иной нельзя.

У металлических счетов, есть серьезные отличия от обычных программ по депозитам. Последние, несмотря на гарантию стабильного увеличения вклада, не имеют никакой защиты от инфляции.

Металлические счета не подвержены действию инфляции

Если говорить про золото или любой иной драгоценный металл, то речь идет об исчерпаемых активах (природных ресурсах). Другими словами, их цена будет неуклонно расти и расти (а именно это и нужно любому клиенту кредитной организации).

При принятии решения необходимо помнить о следующем: эта разновидность депозита не защищена агентством, страхующим вклады. То есть, если у кредитной организации вдруг отзовут лицензию, на компенсацию можно даже не надеяться. Ответственно необходимо относиться и ко времени открытия такого счета, ведь доходность металла прямо зависит от того факта, выгодно ли Вы приобрели актив.

При оформлении металлических счетов на откате графика в такой организации, как Сбербанк, надо подбирать максимально выгодный курс, вне зависимости от того, идет ли речь о золоте, серебре, палладии и платине. Лишь в такой ситуации можно получить хороший дополнительный заработок. Средний показатель прибыли по этой программной категории, равняется приблизительно 20%, такие данные показывает статистика.

Стоит ли открывать ОМС

Обезличенный металлический счет – это отличный вариант для тех, кто имеет хорошие знания о международном рынке валют и металлическом рынке. С учетом того, что сейчас в стране явные экономические проблемы, подобным образом лучше все же не инвестировать.

Открыть такой счет довольно просто, но извлечь из этого хорошую выгоду сможет далеко не каждый – а лишь тот, кто в этом разбирается. Стоит помнить и о следующем факте: приобретение такого металла в кредитной организации в любой ситуации будет происходить по завышенному курсу, с серьезными отличиями от курса на бирже. Другими словами, серьезной переплаты избежать вряд ли удастся.

Таким образом, мы узнали, что такое металлический счет, и каким образом его можно открыть в кредитном учреждении, на примере всем известного Сбербанка. Теперь зная все основы, можно определиться, подходит ли вам такой вид инвестирования (вложения собственных накоплений) или же нет.

fintolk.ru

Обезличенные металлические счета — что это такое, типы ОМС, налогообложение обезличенных металлических счетов

Описание сути обезличенных металлических счетов. Как и когда выгодно пользоваться ОМС?

нажмите для увеличения

нажмите для увеличенияФизическое золото – лучший инструмент для минимизации рисков, которые возникают при нестабильности в экономической и политической сфере страны. Эта форма хранения сбережений характеризуется определенными недостатками. К ним относится очень высокий банковский спрэд и НДС, по этой причине эксперты рекомендуют гражданам открытие обезличенных металлических счетов. Данный тип хранения средств выгодно отличается от золотых слитков, так как для него предусмотрена совершенно другая система налогообложения.

Что представляют собой обезличенные металлические счета и в чем заключаются их преимущества?

ОМС – это банковские вклады, которые отличают тем, что их оценка осуществляется на основе актуальной стоимости золота и других драгоценных металлов. Подобные счета могут открываться в серебре, платине, золоте или палладии. Наиболее распространенными среди граждан являются, конечно же, «золотые» счета.

По каким причинам люди отдают предпочтение виртуальному золоту? Выбор объясняется множеством преимуществ, которыми отличается данная форма хранения сбережений. Основные плюсы ОМС:

- Полная ликвидность. Вкладчики без труда могут сконвертировать виртуальное золото в денежные активы, чего нельзя сказать о средствах в форме золотых слитков и инвестиционных монет;

- Отсутствие необходимости в перевозке и логистике драгоценного металла. Не секрет, что при приобретении физического золота такие проблемы появляются;

- Разница между приобретением и реализацией золота в виртуальной форме является минимальной по сравнению со слитками и инвестиционными монетами;

- Отсутствие необходимости в уплате НДС при открытии банковского счета, ставка по которому составляет 18%;

- Операция не подлежит регистрации в налоговой инспекции, в отличие от покупки слитков золота;

- Счет может быть открыт в пользу третьих лиц;

- Операция покупки обезличенного драгоценного металла более простая в плане механики, чем приобретение реальных слитков;

- Открытие ОМС доступно почти всем категориям граждан, минимум, который может быть вложен – 1 грамм драгоценного металла.

Виды ОМС

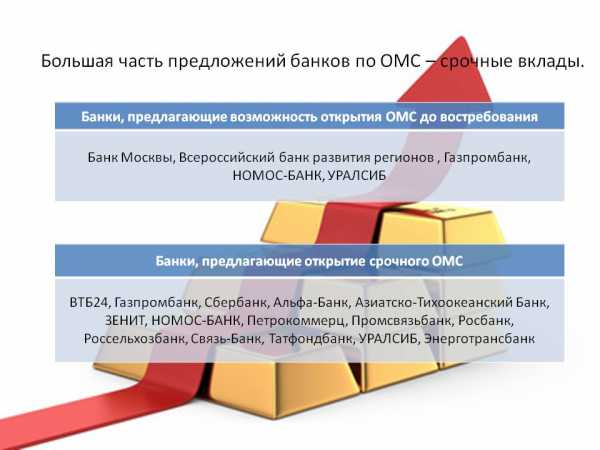

Обезличенные металлические счета бывают текущими (до востребования) и депозитными (срочными).

Текущие ОМС. Текущий обезличенный металлический счёт работает таким образом, что доход формируется с учетом роста курсовой стоимости драгоценного металла на счете. При этом владелец счета имеет возможность снимать с него средства, а также пополнять вклад. Обладатель данного типа ОМС способен «маневрировать». К примеру, при росте котировок, он может сразу же зафиксировать доход и вывести наличные средства. Такой вариант является подходящим для тех лиц, которые отдают предпочтение спекулятивной тактике инвестирования. Это значит, что они рассчитывают за короткое время заработать на драгоценных металлах. Проценты при открытии данного типа вклада не начисляются. Время хранения золота, платины или другого драгоценного металла не ограничено.

Депозитные ОМС. При открытии срочного вклада прибыль формируется из процентов. Их начисление происходит в граммах драгоценного металла и за счет роса курса золота на мировых рынках. Сроки хранения сбережений на срочном счете ограничены, они оговариваются при его открытии. Такой тип вклада является идеальным решением для долгосрочной стратегии, когда во главу угла ставится стремление получать стабильный доход за счет процентов, а не за счет курсовой разницы. В случае досрочного расторжения контракта с банком, выплаты комиссии не предусмотрены.

Где и каким образом открываются ОМС?

Сегодня перечень банков, которые предоставляют данную услугу, очень широк. Поэтому вкладчикам, которые задумываются о создании «финансовой гавани» есть из чего выбрать. Промсвязьбанк, Уралсиб, Номос-Банк, ВТБ-24, Сбербанк – далеко неполный список финансовых учреждений, которые предлагают своим клиентам услуги по созданию ОМС. В разных банках условия открытия и ведения счетов отличаются, поэтому необходимо выяснить несколько вопросов, которые касаются открытия вклада в определенном банке:

- Минимальный вес приобретаемого металла;

- Категории доступных вкладов;

- При открытии срочного вклада – процентная ставка на год;

- Сроки размещения вкладов;

- Величина спрэда, которая установлена на произведение различных операций с вкладом.

Важный момент: ОМС не входят в систему страхования банковских депозитов и вкладов. Поэтому стоит внимательно изучить сам банк, его отчетность и историю. Естественно, пристальное внимание должно быть уделено условиям договора, прозрачности механизма установки котировок на приобретение и реализацию драгоценных металлов.

Теперь можно перейти к самой процедуре открытия счета. Для того чтобы купить виртуальные граммы металла, понадобятся деньги, которые планируется внести на счет. Из документов пригодится только паспорт, также это может быть другой документ, который удостоверяет вашу личность.

Сотрудником банка выдаются следующие документы:

- Договор об открытии счета в двух экземплярах;

- Банковский кассово-приходный ордер;

- Справка о количестве золота или другого металла на вашем счете.

Итак, отныне вы – законный собственник счета с виртуальными граммами металла, который имеет право распоряжаться ими по своему усмотрению. К примеру, можно фиксировать и выводить доход, ждать увеличения курсов, пополнять счет или выводить средства в виде физических слитков.

Моменты, на которые важно обратить внимание при открытии счета

В первую очередь, стоит помнить, что данная категория счетов не включена в систему страхования депозитов и вкладов. По этой причине выбор человека должен базироваться на опыте работы с банком или личном доверии.

Второй момент: при закрытии обезличенного металлического счета методом вывода реальных слитков, нужно будет выплатить НДС в размере 18% от стоимости металла.

Третий момент: очень внимательно и пристально следует изучать условия контракта с банком. Это необходимо во избежание возможных неприятностей в будущем. К примеру, может выясниться, что банк взымает комиссию за открытие, ведение и закрытие счета, а также за другие производимые операции.

Четвертый момент: налогообложение прибыли по ОМС. По этому поводу нет единого мнения даже у экспертов, поэтому данный вопрос будет вынесен в отдельный пункт.

Налоги и обезличенный металлический счет

Основной проблемой является отсутствие единых формулировок законодательных норм. Поэтому у юристов и налоговых консультантов в ходе решения тех или иных проблем, связанных с ОМС, появляется множество вопросов.

Существует четкое положение, согласно которому прибыль, которую получает налогоплательщик от процентов и роста стоимости драгоценных металлов на мировых рынках, подлежит налогообложению на доходы физлиц (ст. 224, п.1 НК РФ).

Одновременно с этим, в налоговом кодексе не упоминаются моменты относительно того, как считать базу для расчета суммы налогов и по каким ставкам их платить. Не существует ни одного однозначного ответа по поводу того, к какому типу банковских вкладов относятся ОМС (простой банковский вклад или имущество).

Многие эксперты считают, что вкладчики, которые владеют ОМС, должны выплачивать налоги. Однако делать это стоит только при условии получения реального дохода, который возникает за счет разницы между суммами, уплаченными при приобретении золота и полученные от его продажи.

По мнению юристов, отсутствие стандартов по расчету налоговой базы дает возможность плательщику налогов использовать любой экономически обоснованный метод. К примеру, это может быть способ средней себестоимости, когда от стоимости первой продажи отнимается стоимость первого приобретения.

Что касается срочного вклада, то тут все более-менее понятно – по окончанию года, банк удерживает со счета вкладчика подоходный налог по ставке 13%. В том случае, если вы являетесь обладателем текущего ОМС, вы тоже должны будете уплатить подоходный налог самостоятельно посредством заполнения налоговой декларации.

Выводы

Покупка обезличенных граммов драгоценных металлов – один из самых простых методов сохранения сбережений от инфляции. Безусловно, этот тип финансовых инструментов имеет и отрицательные моменты в виде неоднозначных положений Налогового кодекса и отсутствия системы страхования. Однако при желании все эти минусы фактически можно свести к нулю.

При тщательном выборе банка и скрупулезном изучении условий договора, можно без опаски приобретать виртуальное золото. Перед открытием обезличенного металлического счета рекомендуется получить консультацию у специалиста по налоговым вопросам и представителей местной налоговой службы во избежание возможных проблем в будущем.

Похожие материалы:

fincle.ru