Налоговые каникулы для ИП в 2018, 2019 и 2020 году: ответы на частые вопросы и некоторые нюансы по их применению

Добрый день, уважаемые ИП!

Многие люди открывают ИП в надеже получить так называемые “налоговые каникулы”, которые были введены еще в 2015 году. Кто-то где-то что-то слышал =), а потом страшно удивляются, когда им отказывают в этой льготе.

Сразу отмечу, что сама идея налоговых каникул действительно очень хороша. Но, как и всегда, есть много нюансов, о которых необходимо помнить, чтобы получить это послабление в налогах.

Итак, давайте тезисно пройдемся по этой волнующей многих теме в формате “Вопрос-Ответ” на 2018-2020 годы. Кстати, Вы можете посмотреть видео по этой теме, или прочитать текстовую версию ниже:

1. Кто может получить налоговые каникулы в 2018-2020 году?

Нужно, чтобы одновременно выполнялись следующие условия для ИП:

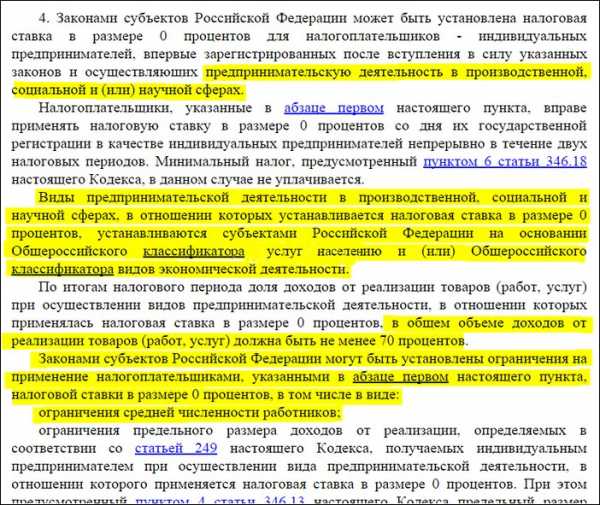

- ИП на Ваше имя должно открываться впервые. То есть, если вы закроете нынешнее ИП, и на голубом глазу придете за положенной льготой, как вновьоткрытое ИП, то вам откажут. То есть, эта льгота распространяется только на тех, кто встает на учет как ИП впервые. Причем с момента регистрации ИП прошло не более двух лет, а сама регистрация произошла ПОСЛЕ вступления в силу РЕГИОНАЛЬНОГО закона о налоговых каникулах.

- Вы должны работать в одной из этих трех сфер: производственная, социальная, научная.

- Причем доля от таких видов деятельности должна быть НЕ МЕНЕЕ 70% от общего дохода ИП.

- В вашем регионе должен быть издан местный закон, который разрешает налоговые каникулы.

Причем региональные власти могут ввести следующие ограничения:

- По количеству сотрудников;

- По предельному доходу в год;

- Пропишут конкретные коды деятельности по ОКВЭД, на которые распространяются налоговые каникулы.

Таким образом, ИП, который хочет получить налоговые каникулы, должен внимательно изучить местные законы, чтобы понять подходит его деятельность под эту льготу или нет.

Также Вы должны узнать из местных законов какие именно коды по ОКВЭД попадают под эту льготу. Они должны быть четко прописаны, так как под понятия научная, производственная или социальная сфера можно за уши притянуть почти любой вид предпринимательской деятельности =)

Все это можно узнать в свой налоговой инспекции, где вставали на учет как ИП.

2. Налоговые каникулы введены во всех регионах России?

Для того, чтобы они были введены в Вашем регионе, местным властям необходимо сначала принять закон.(пункт 4 статьи 346.20 и пункт 3 статьи 346.50 НК РФ, Федеральный закон от 29.12.2014 № 477-ФЗ).

Важно: Вы можете рассчитывать на налоговые каникулы только в том случае, если открылись ПОСЛЕ вступления соответствующего РЕГИОНАЛЬНОГО закона.

Естественно, если предприниматель “привязан” к налоговой по прописке, то льготы нужно ждать и требовать в том регионе, где прописан будущий ИП. А не там, где он будет вести деятельность.

Как узнать, есть ли каникулы в моем регионе?

Самый простой способ – это позвонить по горячей линии в ФНС.

Сейчас действует бесплатная линия от ФНС, где Вам ответят на Ваш вопрос: https://dmitry-robionek.ru/soft-for-biz/fns-gorjachaja-linija.html

Какие системы налогообложения ИП попадут под каникулы?

- ИП на УСН (Упрощенка или упрощенная система налогообложения)

- ИП на ПСН (Патентная система налогообложения)

Другие системы налогообложения не указаны в законе, а значит, не могут рассчитывать на эту льготу.

Что произойдет, если я выйду за ограничения по налоговым каникулам?

Разумный вопрос. Действительно, Вы сразу потеряете эту льготу, как только нарушите одно из условий приведенных выше. Если ИП теряет право применять нулевую ставку, то согласно:

В случае нарушения ограничений на применение налоговой ставки в размере 0 процентов, установленных настоящей главой и законом субъекта Российской Федерации, индивидуальный предприниматель считается утратившим право на ее применение и обязан уплатить налог по налоговым ставкам, предусмотренным пунктом 1, 2 или 3 настоящей статьи, за налоговый период, в котором нарушены указанные ограничения. (п. 4 введен Федеральным законом от 29.12.2014 N 477-ФЗ)

То есть, если Вашу льготу посчитают недействительной, то заплатите налоги за весь период, когда она была признана недействительной для Вас, как ИП.

А пункты 1,2,3 дословно гласят следующее:

1. В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. 2. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. (в ред. Федерального закона от 26.11.2008 N 224-ФЗ) 3. Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков. В отношении периодов 2015 — 2016 годов налоговая ставка может быть уменьшена до 0 процентов. В отношении периодов 2017 — 2021 годов налоговая ставка может быть уменьшена: — до 4 процентов в случае, если объектом налогообложения являются доходы; — до 10 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов. При этом налоговые ставки не могут быть ниже 3 процентов и могут дифференцироваться в зависимости от категорий налогоплательщиков. Налоговые ставки, установленные в соответствии с настоящим пунктом законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка. (п. 3 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Как долго будут действовать каникулы?

С 1-го января 2015 года по 31 декабря 2020 года. То есть, можно рассчитывать еще на три года этой льготы. А если быть точным, то они будут действовать в еще в 2018, 2019 и 2020 годах. Но для конкретного ИП налоговые каникулы могут длиться не более двух налоговых периодов со дня регистрации в качестве ИП.

Может быть, их продлят и после 2020 года, но на данный момент таких предпосылок нет. Следите за обновлениями блога, если что-то изменится, то я напишу об этом.

А что со взносами в ПФР? Их нужно платить?

Да, нужно.

Большая ошибка думать, что если ИП находится на каникулах, то не нужно платить обязательные взносы в ПФР и ФФОМС (за себя и за работников). Нужно.

Еще раз подчеркну, что это налоговая льгота по УСН (или ПСН). А взносы в ПФР и ФФОМС – не относятся к налогам.

А отчетность нужно сдавать?

Обязательно. Даже если у Вас нулевая отчетность – ее нужно сдавать. И еще раз повторюсь, что налоговые каникулы для ИП не означают, то что можно полностью игнорировать отчетность.

Платите все взносы в ПФР и ФФОМС (за себя и работников), сдаете отчетность. Все, как обычно.

Как вообще получить эту льготу? Нужно писать какое-то заявление?

Хороший вопрос. Так как налоговые каникулы вводятся на региональном уровне, то за справкой по таким вопросам нужно обращаться в свою налоговую инспекцию. Еще раз напомню, что это инспекция, которая “привязана” к адресу прописки в Вашем паспорте.

Подводим итог:

- Вы должны прояснить вопрос о том, действуют ли налоговые каникулы в Вашем регионе;

- Узнать конкретные коды ОКВЭД, которые попадают под эту льготу;

- Ваше ИП должно быть на УСН или ПСН;

- Вы должны выполнять все ограничения, которые прописаны в законе;

- Сдавать всю налоговую отчетность, несмотря на то, что она будет нулевой.

Ну, и могут быть другие нюансы, которые могут возникнуть в процессе Вашей работы.

P.S. Если у Вас есть дополнения к этой информации, то можете написать можете написать их ниже.

Другие важные изменения на 2017 год для ИП:

- Налоги ИП в 2017 году: какие нас ждут изменения и какие законопроекты готовятся?

- Фиксированные взносы для ИП на 2017 год

- И снова про онлайн-кассы нового типа: правительственная комиссия одобрила переход на новые ККМ с 1-го января 2017 года

- Как открыть ИП в 2017 году? Пошаговая инструкция для начинающих и ответы на частые вопросы!

- Как закрыть ИП в 2017 году: пошаговая инструкция для тех, кто хочет это сделать самостоятельно!

- Какие налоги платит ИП на УСН 6% без работников в 2017 году?

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайлУважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2018 году. Эта книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2018 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2018 год

- И многое другое!

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2018 году?»

Электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2018 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

dmitry-robionek.ru

Налоговые каникулы для ИП — как получить, процедура оформления и документы. -Новости

Сегодня открытие индивидуального предпринимательства в Российской Федерации имеет некоторые сложности. К таким трудностям относится материальное положение человека, который планирует открыть свой бизнес. Для поддержания малого бизнеса власти страны разработали специальную программу. К этой программе относится и введение налоговых каникул.

Что такое налоговые каникулы

Это законодательно установленное послабление на оплату налогов для индивидуальных предпринимателей. Благодаря этим послаблениям начинающий бизнесмен может проводить налоговый учет по нулевой ставке на протяжении определенного времени. Однако стоит учитывать, что налоговые каникулы не отстраняют человека от уплаты обязательных взносов в Пенсионный Фонд как за себя, так и за работающих на него лиц.

Правовая база, нововведения

Возможность использования льгот в налогообложении обусловлено Федеральным Законом №477 от 29.12.2014 г. Согласно этому нормативному акту воспользоваться налоговыми каникулами можно единоразово на протяжении определенного срока времени. Однако такая возможность имеется не во всех регионах России. Региональные власти субъектов, в которых допускаются льготы, имеют право корректировать условия выполнения нормативно правового акта на свое усмотрение. Корректировка прямо зависит от экономической ситуации в конкретном регионе.

Основания для получения каникул

Получить налоговые каникулы могут только те ИП, которые соответствуют следующим требованиям:

- Индивидуальное предпринимательство должно быть зарегистрировано на человека первый раз в его жизни;

- Промежуток времени прошедший с момента регистрации предпринимательства должен составлять не более двух лет;

- Деятельность человека должна быть связана с определенными сферами. К ним относится производственная, научная и социальная;

- Прибыль от указанных сфер деятельности не может быть меньше 70% от полного дохода;

- Режимом налогообложения может быть только УСН и ПСН.

Выше перечислены только общие требования. Кроме них региональными властями могут быть введены требования, касающиеся полной годовой прибыли, размера штата сотрудников и т. п.

Человеку желающему получить налоговые каникулы нужно подробно разобраться в правилах установленных не только на федеральном уровне, но и на региональном.

Когда можно оформлять налоговые каникулы

Оформление данных льгот в налогообложении для ИП возможно только для начинающих. Предприниматель сможет получить их, если время с момента регистрации предпринимательства не превышает двух лет. Законодательством предусмотрен промежуток времени на протяжении, которого для ИП могут быть назначены такие каникулы. Это период с 2015 по 2020 год включительно.

Льготы при открытии ИП, УСН

Послабления в налогообложении могут предоставляться индивидуальному предпринимателю, который использует упрощенную систему. В этом случае ставка по налогу будет составлять 0.

Открываем ИП повторно, чтобы получить права на налоговые каникулы

Льготы являются хорошей поддержкой при ведении бизнеса. Средства, сэкономленные с учетом этих послаблений, бизнесмен может вложить в развитие своего дела. Поэтому некоторые предприниматели хотят закрыть ИП и открыть его снова для получения льгот. Однако необходимо знать, что такие действия ни к чему не приведут. Право на каникулы могут получить только те, кто зарегистрировался впервые. Причем процедура регистрации должна была проходить в то время, когда закон о каникулах уже вступил в законную силу. Поэтому те кто прекратил свою деятельность, а затем снова ее возобновил не получат права не платить налоги.

Как воспользоваться налоговыми каникулами

Для того чтобы воспользоваться правом на послабление налогообложения сначала нужно изучить региональные требования к возможной сфере деятельности и к ИП. Если бизнес человека подходит под эти критерии, он может обратиться в ФСН для получения каникул.

Как правильно оформить налоговые каникулы для ИП

Для оформления необходимо обратиться в налоговую службу и подать заявление на ведение отчетности по упрощенной системе. Сделать это можно не более чем через месяц после регистрации. На основании того, что ИП использует упрощенную систему в первые два года после регистрации, он может платить нулевую налоговую ставку.

Документы для оформления

При обращении в налоговую службу человеку нужно подать заявление на получение права использовать УСН. Определенных документов для прохождения процедуры не требуется.

Процедура оформления отпуска для физ.лица предпринимателя ИП

Для прохождения процедуры нужно выполнить несколько шагов:

- Зарегистрировать индивидуальное предпринимательство в сфере которая подходит под региональные стандарты;

- В течение одного месяца перейти на упрощенную систему налогообложения. Для этого необходимо подать в налоговую службу соответствующее заявление;

- Платить налоги по нулевой ставке.

Отдельное заявление на предоставление налоговых каникул не требуется.

Какие платежи придется оплатить, страховые взносы

Каникулы подразумевают собой только оплату налога по 0 ставке. Это не освобождает предпринимателя от уплаты других обязательных взносов таких как:

- Отчисления в пенсионный фонд Российской Федерации за себя и работников;

- Взносы в фонд социального страхования;

- Платежи за работников и др.

Сроки действия налоговых каникул

Послабления в уплате налогов действуют в течении двух лет или двух налоговых периодов. Получить их можно в период с 2015 по2020 год.

На какие виды деятельности распространяется льгота в Москве

Москва входит в число регионов, в которых предоставляется право на получение льготы. По состоянию на 2018 год к видам деятельности, которые подходят под региональные законы относится производство:

- Одежды;

- Спортивных товаров;

- Товаров относящихся к продовольствию;

- Готовой мебели;

- Различного вида обуви.

На этом список предпринимательской деятельности по упрощенной системе не заканчивается.

Другие региональные особенности налоговых каникул

Несмотря на то, что налоговые каникулы утверждены на федеральном уровне решение о вводе их в конкретном субъекте принимают региональные власти. В связи с этим требования к ИП в разных регионах могут отличаться. Для того чтобы узнать действуют ли такие льготы на территории определенного региона нужно обратиться за информацией в налоговую службу. Сделать это можно как в личном присутствии, так и в телефонном режиме. Кроме этого необходимо учитывать, что виды деятельности подходящие для льготы также могут отличаться в зависимости от региона.

Если ИП во время налоговых каникул прекратит свою деятельность, последствия

В случае если человек решил прекратить свою предпринимательскую деятельность во время получения льготы, ее действие по отношению к нему будет прекращено. После повторной регистрации гражданин не получит права на льготу. Кроме этого действие льгот прекращается при нарушении ИП установленных региональными властями правил.

Советы начинающим предпринимателям

При регистрации ИП следует обязательно уточнить, действуют ли в регионе описанные выше послабления. Если действуют, а ИП подходит под все необходимые требования, то стоит воспользоваться такой возможностью.

Полезно ознакомиться:

Штраф за деятельность без регистрации ИП;

Согласование сезонных кафе, веранд, павильонов;

Внесение изменений в регистрационные данные ИП;

ОКВЭД при регистрации ИП;

Уголок потребителя.

selen-grand.ru

Налоговые каникулы для ИП в 2019 году

Закон, регламентирующий возможность предоставления налоговых каникул для малого бизнеса с 2015 года, разработанный Минэкономразвития, Минтруда и Минюста, размещен на портале общественного обсуждения правовой информации.

Действие данного закона распространяется на субъекты малого бизнеса, работающих в производственной, научной и социальной сфере, которые попадают под следующие критерии:

• являются налогоплательщиками, которые в течение двух лет с начала регистрации перешли на патентную или упрощенную систему налогообложения;

• являются индивидуальными предпринимателями, не применяющие в процессе своей деятельности услуги наемных работников.

Согласно документу, местные органы власти могут самовольно определять виды предпринимательской деятельности, в отношении которых будет использоваться нулевая налоговая ставка. Помимо этого, представители власти могут предъявлять к налогоплательщикам, изъявившим желание использовать налоговые каникулы, дополнительные требования. К таким требованиям относится: предельный доход за определенный налоговый период, минимальное и максимальное количество наемных работников и т.д.

Читайте также: Фиксированные платежи ИП в Пенсионный фонд в 2019 году

Как оформить налоговые каникулы для ИП в 2019 году

Если налогоплательщик решит воспользоваться налоговыми каникулами, кроме декларации ему нужно предоставить дополнительную отчетность с информацией о соблюдении необходимых ограничений.

При нарушении налогоплательщиком требований и ограничений, установленных законодательством, в отношении него будут применяться следующие санкции:

• отмена права в использовании нулевой налоговой ставки;

• обязательство оплаты налога по налоговой ставке с начала налогового периода, в котором совершено нарушение;

• потеря права повторно использовать нулевую налоговую ставку.

Кроме этого, в закон внесены изменения, затрагивающие процедуру получения и оплаты патента.

Во-первых, если срок действия документа не превышает шести месяцев, его оплата происходит в конце срока действия.

Во-вторых, патенты, выданные индивидуальным предпринимателям, оплачиваются по окончанию срока действия;

И, в-третьих, оплата других патентов производится двумя равнозначными частями. Первую сумму необходимо оплатить в течение трех месяцев с начала действия документа, а последующую – до окончания срока патента.

Напомним, что в июле 2013 года правительство предварительно одобрило идею введения двухлетних налоговых каникул для представителей малого бизнеса. Но уже через месяц правительственная группа во главе с Игорем Шуваловым высказалась против данного законопроекта.

Установлено, что данные налоговые правила будут действовать в период с 2015 года и по декабрь 2019 года.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7(499)703-32-46 (Москва) +7(812)309-26-52 (Санкт-Петербург) Это быстро и бесплатно! |

Добавить комментарий

bs-life.ru

виды деятельности и льготы для предпринимателей

Принесет ли собственное дело прибыль, реально ли зарабатывать, по силам ли налоги, насколько сложно ведение деятельности – решение об открытии предпринимательства вызывает немало сомнений. Стремясь помочь начинающим бизнесменам, правительство России разработало особый вид государственной экономической поддержки – налоговые каникулы для ИП. Этот финансовый механизм направлен на снижение нагрузки на расходную часть бюджета начинающих предпринимателей.

Что означает налоговая амнистия для ИП

Налоговые каникулы для вновь открывшихся ИП – урегулированная на государственном уровне льгота, освобождающая начинающих предпринимателей от необходимости оплаты некоторых взносов на доходы. Согласно законодательным нормам, на первых этапах создания и продвижения бизнеса размер ставки составляет 0%. Введение таких положений направлено на достижение нескольких целей: повышение интереса граждан к развитию малого бизнеса и уменьшение «теневого» сегмента предпринимательской деятельности.

Плюсы и минусы налоговых каникул

Программа амнистии платежей обладает рядом преимуществ:

- упрощает запуск и развитие дела «на старте» и в условиях кризиса;

- снижает финансовую нагрузку на расходную часть «молодого» предприятия;

- способствует высвобождению средств на увеличение товарооборота или продвижение бизнеса;

- упрощает саму процедуру ведения предпринимательства, заполнение отчетности.

Немаловажное достоинство – снижение психологического давления. Благодаря отсутствию чрезмерных налоговых требований, начинающий бизнесмен избавляется от части сомнений, имеет возможность освоиться на рынке, оценить прибыльность дела, рассчитать бюджет на основе реальных данных, полученных в процессе работы, и при необходимости перестроить стратегию ведения бизнеса.

Среди недостатков программы можно отметить:

- ограниченность видов деятельности;

- недоступность в ряде регионов РФ;

- краткосрочность действия;

- несоответствие регламентированного и фактического срока действия налоговых каникул для ИП;

- недоступность льготы для действующих предпринимателей.

Нормативно-правовое регулирование

Условия действия, получения, правила оформления амнистии определяются на государственном уровне. Основным актом, закрепляющим и регулирующим процесс предоставления налоговых каникул для ИП, является Федеральный закон № 477-ФЗ от 2015 года. Дополнительно критерии получения, оформления программы регулируются подзаконными актами, принятыми отдельными регионами страны. Их положения базируются на нормах основного Закона и не могут противоречить ему.

Кому предоставляются льготы

Право на участие в программе «нулевого налога» имеют только те предприниматели, которые впервые регистрируют ИП. Возможность закрытия старого предприятия и оформления нового с целью получения льгот не предусмотрена, и схитрить не удастся. Налоговая служба проверяет каждого начинающего предпринимателя на предмет наличия ИП в прошлом. Поскольку свидетельство регистрируется с привязкой к ИНН граждан, можно быстро отследить, что человек вел собственное дело ранее.

Положения Закона четко определяют типы деятельности и статус предпринимателей, имеющих право на налоговые каникулы для малого бизнеса. Под амнистию попадают направления, осуществляемые в производственной, научной, социальной областях. Акт представляет подробные списки отраслей, попадающих под каждую из категорий. Но имеющиеся перечни можно продолжить, если бизнесмен сумеет предоставить аргументы, убеждающие, что его дело относится к одной из льготных групп. Кроме того, регионы определяют собственные условия оформления амнистии.

Какие виды деятельности подпадают под налоговые каникулы

Согласно положениям Закона 477-ФЗ, правом на налоговые каникулы для ИП обладают предприниматели, специализирующиеся на работе следующих направлений:

- производство продуктов питания;

- изготовление одежды и текстиля;

- деревообработка;

- полиграфия, типография, издательство;

- выпуск пластмассовой, резиновой, металлической продукции;

- изготовление спорттоваров:

- обработка металлолома, отходов, вторсырья;

- ремонтные работы разных типов;

- образовательные услуги.

Этот список объединяет несколько базовых категорий, многие из которых включают отдельные подвиды деятельности узкой направленности. Это обширный перечень бизнес-моделей, адаптированных под УСН (упрощенная система) и ПСН (патентная система) схемы ведения бизнеса. Далее будут приведены расширенные перечни направлений деятельности для каждой системы.

Условия освобождения ИП от налогов

Правом на оформление нулевой ставки обладают начинающие бизнесмены, характеристики которых отвечают ряду требований. Получение амнистии доступно:

- Только вновь зарегистрированным предпринимателям. Как упоминалось, вариант снятия с учета и повторная регистрация не поможет получить налоговые каникулы для ИП.

- Бизнесменам, действующим по системам УСН и ПСН. Прочие схемы внесения взносов не предусматривают возможности применения нулевой ставки.

- Предпринимателям, доля доходов которых от деятельности с нулевой ставкой не превышает 70% общего дохода.

Последнее требование касается граждан, ведущих деятельность нескольких типов. Например, бизнесмен работает по двум направлениям – занимается торговлей и производит собственную продукцию. Для освобождения от взносов в производственной сфере, выручка от нее должна быть более 70% общей прибыли. Иначе устанавливается стандартная ставка – 6%.

Важно обращать внимание на дату вступления в силу регионального акта о налоговых льготах. Получение нулевой ставки доступно только после этого. На 2018 это требование мало актуально, большинство регионов внедрило систему льготного налогообложения еще в 2015. Отсутствие амнистии свидетельствует, вероятнее всего, об отказе руководства региона от снижения ставок. Но убедиться в этом не помешает, поскольку не исключено, что введение льготы запланировано на текущий год и законопроект находится на стадии рассмотрения.

Дополнительные условия, ограничивающие право на налоговые каникулы, могут регулироваться положениями региональных актов. Допускается установка лимитов на уровень годового дохода, предъявляются конкретные требования к численности наемных работников, например, не более 15 человек для Москвы. Уточнить, какой нормативный акт регулирует такие положения, можно на сайте Федеральной Налоговой службы (ФНС), в местной администрации.

Срок действия программы

Закон 477-ФЗ о налоговой амнистии был принят в 2015 году сроком на пять лет. Предпринимателям предоставляется право на оформление нулевой ставки при регистрации ИП до 2020 года. Непосредственная продолжительность программы – 2 года. Например, гражданам, открывшим бизнес в 2017, предоставляются каникулы до 2019. Предприниматели, начавшие деятельность в 2018, пользуются льготами до 2020, в 2019 – до 2021, в 2020 – до 2022. Как будут развиваться события далее, сказать сложно. Эксперты прогнозируют вероятность увеличения срока действия Закона.

Но фактический срок налоговых каникул может оказаться менее двух лет. При работе по системе УСН (упрощенке) продолжительность действия программы привязана к налоговым периодам. Как следствие, важно учитывать дату открытия предпринимательства. Специалисты рекомендуют заниматься оформлением ИП в начале года: при таком варианте граждане получают освобождение от взносов почти на полный двухлетний срок. Но если бизнес будет запущен, например, в ноябре, в амнистию зачитывается весь прошедший год, хотя фактически предприниматель освобождался от взносов всего 2 месяца.

Несколько иная ситуация у граждан, осуществляющих деятельность по ПСН. Здесь важно определиться со сроком действия патента. Продолжительность использования нулевой ставки «привязывается» к календарным дням, налоговый период приравнивается к актуальности патента. Отсчет каникул начинается от даты выдачи документа, что позволяет предпринимателю избежать сокращения льготного периода. Но если разрешение на ведение деятельности оформляется менее, чем на 2 года, длительность амнистии автоматически сокращается.

Налоговые льготы для предпринимателей

Типы деятельности, попадающие под условия льготной программы, обусловлены выбранной системой налогообложения (УСН или ПСН). Сохраняются требования к развитию предпринимательства в конкретных сегментах. Нулевая ставка применяется к бизнесу социальной, образовательной и производственной направленности. Каждая категория предусматривает наличие конкретных типов допустимых работ узкой специализации. Этот фактор нужно учитывать, выбирая систему отчетности при оформлении ИП.

Использующих патентную систему налогообложения (ПСН)

Лица, выбравшие патентную схему налогообложения, пользуются послаблением в случае осуществления деятельности по:

- пошиву и ремонту швейных, трикотажных, текстильных изделий, головных уборов;

- изготовлению, восстановлению обуви;

- реставрации мебели;

- технической поддержке, восстановлению радиоэлектронных устройств, бытовых электронных приборов, часов;

- изготовлению, реставрации продукции бондарного и гончарного производства;

- созданию художественных изделий этнического характера;

- изготовлению, восстановлению ковров, ковровых покрытий;

- печати визиток, пригласительных открыток;

- выполнению копировальных, переплетных, брошюровочных работ;

- нанесению гравировок;

- предоставлению обучающих услуг;

- по уходу за детьми и больными людьми;

- организации, проведению экскурсионных туров;

- проведению спортивных занятий;

- предоставлению услуг устного, письменного перевода.

Работающих на упрощенном режиме (УСН)

Предприниматели, работающие по УСН, могут оформить каникулы, если они занимаются:

- производством безалкогольных напитков и продуктов питания;

- изготовлением текстильных изделий, вязанием;

- производством одежды, галантереи;

- выделкой и крашением мехов, меховых изделий;

- деревообработкой, изготовлением изделий (кроме мебели) из пробки, древесины, соломки, плетением;

- обработкой бумаги, производством бумажных изделий;

- производством резиновых, металлических изделий (за исключением машин, оборудования, оружия), продукции из пластмассы;

- производством, монтажом, ремонтом оборудования и машин;

- выпуском компьютеров, офисной техники, других типов периферийного оборудования;

- производством и восстановлением электроустройств;

- изготовлением электронных, оптических приспособлений, ремонтом коммуникационных устройств;

- производством медицинской техники, контрольно-измерительных, оптических, навигационных приспособлений;

- выпуском музыкальных инструментов, спорттоваров, игрушек, метел, щеток, прочих изделий, отсутствующих в других группах;

- обработкой лома из черных, драгоценных металлов, вторичного неметаллического сырья;

- выпуском типографической, полиграфической продукции, тиражированием, работой с носителями информации;

- научными исследованиями, разработками;

- работой, связанной с образованием и спортом;

- деятельностью в сферах здравоохранения, социальных услуг;

- ветеринарной деятельностью.

Какие платежи обязательны к оплате

Налоговые каникулы помогают снизить расходы начинающего бизнесмена при развитии своего дела на старте, но они не отменяют обязанности от уплаты страховых взносов и ряда других налоговых платежей. Существуют взносы, выполнение которых обязательно во время действия льготного периода:

- страховые взносы за предпринимателя и наемных работников;

- зарплаты;

- имущественные пошлины;

- торговый сбор;

- налоги по НДФЛ (подоходный налог) и ЕНВД (единый налог).

Сохраняются и требования к сдаче отчетности, если бизнесмен работает по системе УСН. Даже используя льготные условия, действующие первые два года после регистрации ИП, граждане обязаны своевременно предоставлять декларацию о доходах специалистам ИФНС (местной налоговой инспекции). Документ заполняется и подается ежегодно с указанием ставки 0%.

Как получить налоговые каникулы

Специальная процедура оформления налоговой льготы отсутствует, но во избежание недоразумений стоит проконсультироваться со специалистами профильного ведомства перед тем, как зарегистрироваться в качестве ИП. Не исключено действие конкретных требований для отдельно взятого региона. Учитывая этот факт, можно выделить несколько этапов оформления льготы:

- консультативная встреча с представителями местной налоговой инспекции;

- определение вида деятельности по ОКВЭД, попадающего под действие программы, и выбор системы налогообложения;

- подготовка, подача документов на оформление ИП лично или посредством онлайн-заявки.

В случае, если физическое лицо выбирает работу по ПСН, выданный патент оформляется по нулевой стоимости. Продолжительность налоговых каникул определяется сроком действия карточки. При работе по УСН в годовой декларации указывает нулевой процент. Бизнесмен избавляется от необходимости оплаты авансовых платежей и налогов по итогам года.

Особенности программы в регионах в 2018 году

Ежегодно на государственном уровне рассматриваются и принимаются новые положения, дополняющие нормы закона 447-ФЗ. Они закрепляются дополнительными федеральными и региональными распоряжениями. В 2018 году новыми мерами, направленными на поддержку малого бизнеса, стали следующие пункты:

- возможность снижения ставки для ИП на УСН с 6% до 1% для налогоплательщиков по ИП по решению местных властей;

- расширение перечня видов деятельности для граждан, работающих по патенту;

- увеличение предельных показателей доходности от реализации для включения работающих предприятий в категории субъектов малого и среднего бизнеса.

Предусмотрено действие дополнительных мер для поддержки лиц, работающих по системе ЕНВД. Власти отдельных регионов имеют право уменьшать ставку с 15% до 7,5% по своему усмотрению. Для получения льготных условий работы предпринимателям необходимо обращаться в местные органы налоговой службы с заявлением, оформленным по установленной форме. Кроме того, существуют отдельные предложения, адаптированные под условия работы в конкретных регионах.

Одним из первых регионов, принявших закон об освобождении от налогов, стала Пензенская область. Правом на получение нулевой ставки при УСН обладают граждане, ведущие лесное или сельское хозяйство; лица, занимающиеся обрабатывающим производством; особы, специализирующиеся на осуществлении деятельности в образовательной, научной, социальной сферах. Патентная система предусматривает возможность оформления льгот при оказании услуг по ремонту одежды, обуви, радиоаппаратуры.

Руководство Свердловской области разработало два местных подзаконных акта, принятых в 2015 году. Они определяют условия освобождения от налогов для особ, действующих по упрощенной и патентной системам. Получить льготу по УСН можно по тридцати одному виду деятельности, по ПСН – пятнадцати. По большей части они повторяют пункты списка, представл

sovets.net

Налоговые каникулы для ИП в 2018 году: виды деятельности

С 2015 года в Российской Федерации применительно к налоговому законодательству для частных предпринимателей появилось новое положение – «налоговые каникулы». Эта идея сама по себе хороша, так как помогает начинающим предпринимателям вести бизнес, не задумываясь какое-то время об уплате в казну государства. Узнав о каникулах по налогам, многие приняли решение открыть ИП, чтобы попасть под них, и были удивлены и расстроены, получив отказ. Действительно, ограничений у этой льготы много, о чём мы поговорим ниже. Сегодня поговорим про налоговые каникулы для ИП в 2018 году, кому и на какой срок они полагаются, а также информации про виды трудовой деятельности для бизнесменов, желающих и имеющих возможность в 2018 году попасть под «каникулярное» послабление.

Налоговые каникулы для ИП в 2018 году: виды деятельности

В чём особенности нововведения?

В пятилетний период: с 2015 по 2020 годы на территории России для частных предпринимателей разрешается неуплата налога, а точнее – ставка в ноль процентов по нему. Однако закон может действовать не в любой области или населённом пункте, так как это местный закон и решение по нему принимают законодатели субъектов страны. Они же принимают перечень направлений деятельности для ИП-шников, занимаясь которыми, бизнесмен и сможет уйти на время от налоговых сборов. Соответственно, если региональные власти решения о ставке в ноль процентов не приняли или не включили конкретный вид трудовой деятельности в классификатор, предприниматель не сможет воспользоваться нововведением.

Также важный момент: регистрация ИП должна проходить в месте, где бизнесмен проживает, а не там, где он будет вести деятельность. Получается, что в регионе фактической работы ИП могут и быть разрешёнными каникулы от налогов, а в субъекте, где предприниматель встал на учёт – нет.

По налоговым каникулам существует ещё несколько ограничений и критериев, под которые нужно попасть.

Критерий 1. Бизнесмен, претендующий на льготный период, должен открывать ИП впервые.

Были прецеденты, когда люди узнавали о налоговых каникулах и закрывали существующую фирму, чтобы возобновить деятельность чуть позже и попасть под легальную возможность не выплачивать налоговый сбор.

Критерий 2. Регистрация ИП должна пройти позднее, чем в регионе начал действие соответствующий закон.

Выше мы уже разобрались, что регионы имеют право не вводить налоговые каникулы для бизнеса. Но если закон был принят, скажем, 21 марта 2015 года, то все ИП, которые прошли процедуру регистрации хоть на день раньше, всё равно не смогут претендовать на льготу.

- ИП может работать строго на одном из двух режимов налогообложения – «упрощёнке» (УСНО) или патентной (ПСН).

- Предприниматель должен вести деятельность в одном из четырёх направлений: научной, социальной, сферы бытовых услуг для граждан или производственной.

Разумеется, государство бдительно следит за тем, откуда бизнесмен черпает прибыль. Только если денежные средства, полученные от этих видов деятельности, составляет семьдесят или более процентов всей выручки, можно надеяться на каникулы по налогам.

Критерий 3. Каникулы действуют до 31 декабря 2020 года, но конкретный предприниматель может пользоваться льготой только два налоговых периода.

Если ИП, к примеру, зарегистрировался 31 декабря 2017 года, то каникулы по налоговому сбору для него продлятся до 31 декабря 2018 года.

Ещё два типа ограничений для ИП могут дополнительно вводить власти субъектов:

- По численности работников по найму.

- По предельной сумме реализационных доходов.

Надо понимать, что соблюдать установленные законом критерии нужно не только в момент подачи документов на регистрацию, но и всё время, что налоговые каникулы распространяются. Если надзорные органы обнаружат нарушения в процессе пользования льготой, бизнесмен не только потеряет на неё право, но и вынужден будет заплатить налог за весь предшествующий период каникул. То же касается и прекращения деятельности во время «отдыха» от налогов. Если предприниматель закрылся раньше, чем прошёл двухлетний срок каникул, он должен будет уплатить налог по стандартной ставке.

Видео — Налоговые каникулы: кто может воспользоваться льготой?

Условия для ИП на налоговых каникулах

Не стоит сильно надеяться на два года абсолютного счастья и нулевых выплат. Ставка в ноль процентов касается только единого, основного для «упрощёнки» и ПСН налога. При каникулах ИП не теряет обязанности уплачивать страховые взносы в ПФ РФ и ФСС, вести и сдавать отчётность, уплачивать НДФЛ и платежи за наёмных сотрудников.

«Отправить» налоги на каникулы получится не у каждого предпринимателя

В нашей специальной статье расскажем, какие налоги платит ИП при УСН – «упрощёнке». Статья будет полезна тем, кто только задумывается о создании бизнеса, а также гражданам, которые боятся работать легально, опасаясь непомерных налоговых сборов.

Деятельность для налоговых каникул

Регистрируя ИП, бизнесмен должен обратиться ко всероссийскому классификатору по видам трудовой (экономической) деятельности. То есть, в любом случае в заявлении на регистрацию должны быть указаны коды, соответствующие конкретным типам деятельности, которой и будет зарабатывать ИП. Таких кодов может быть несколько, поэтому в надежде попасть под налоговые каникулы можно выбрать именно позволительные для этого.

Стоит проверить, соответствует ли выбранная деятельность списку, утверждённому региональными властями. Мы уже упоминали, что субъекты не только принимают решение о возможности налоговых каникул в принципе, но и выделяют для этого конкретные трудовые направления. Узнать конкретные коды деятельности по ОКВЭД, на которые распространяются налоговые каникулы очень просто – достаточно обратиться в любое отделение ФНС или позвонить по горячему номеру налоговой службы (8800-222-22-22), где специалисты ответят на любой вопрос касательно каникул от налогов.

В качестве примера мы приведём список направлений деятельности для московских ИП на 2018 год, по отношению к которым разрешены каникулы.

Для ИП на «упрощёнке»:

- Деятельность в социальной, спортивной и научной сфере, изготовление спортивных товаров.

- Здравоохранение и ветеринария, изготовление медицинских аппаратов, инструментов и оборудования.

- Обработка драгоценных, чёрных, цветных металлов, металлолома и вторсырья, производство металлических товаров.

- Производство продовольствия и напитков (исключая спиртосодержащие).

- Создание и реставрация одежды, обувных изделий из текстиля, меха и кожи, мануфактура.

- Изготовление предметов из древесины (включая мебель), деревообработка, бумажное производство.

- Издательство, полиграфия.

- Изготовление и ремонтные работы техники для офисов, машин и различного оборудования (в том числе электрического), не подходящего под иные категории.

- Изготовление музыкальных инструментов.

- Производство пластмассовых изделий, в том числе для строительных нужд.

- Изготовление игр, игрушек, товаров для детей.

- Изготовление метёл, щеток, лопат (в том числе для сферы ЖКХ).

- Производство и ремонт часов, оптических приборов, фототехники, кинооборудования и подобное.

Для ИП на патенте:

- Услуги переводчика, репетитора, экскурсовода, по проведению занятий на курсах.

- Деятельность спортивных тренеров.

- Фармацевтика и медицинская помощь, оказание лечебных услуг лицами, имеющими соответствующие документы (лицензии).

- Изготовление посуды и гончарных изделий, игрушек, мебели (включая мягкую), народный промысел.

- Гравёрные виды работ (металл, фарфор, дерево, стекло, керамика и подобное).

- Изготовление, ремонт, реставрация кожаных, трикотажных и меховых изделий, включая обувь и головные уборы.

- Изготовление, диагностика и ремонт различной техники, бытовых машин и аппаратов для упрощения быта, часовых механизмов.

- Присмотр за болеющими людьми, пожилыми и малолетними (нянечка, сиделка, бэби-ситтер).

- Производство пригласительных на мероприятия, открыток и визиток, работы по копированию с бумажных носителей и распечатке, переплетению, брошюрированию и подобное.

Подведём итоги

Дополнительно подчеркнём, что разрешённые для каникул по налогам виды деятельности устанавливаются в каждом субъекте страны сообразно решению властей региональных. Прежде, чем регистрировать ИП и надеяться на послабление и двухлетней неуплате налогового сбора, обязательно стоит проконсультироваться с налоговым инспектором о вышеуказанном перечне.

В любом случае, бизнесмен, который ведёт деятельность на УСН или патенте, имеет довольно приятное обложение налогом, который просто считать и необременительно выплачивать. Если в дополнении к этому удастся выполнить все установленные законом критерии и не попасть под ограничение для налоговых каникул, старт предпринимательской деятельности будет ещё проще и приятнее.

nalog-expert.com

Налоговые каникулы для предпринимателя — Findbestpartner

Налоговые каникулы – это льгота для тех индивидуальных предпринимателей (ИП), которые впервые регистрируют бизнес. Программа запущена в России в 2015-м году и будет действовать до 2020 года.

Условия ухода на налоговые каникулы для ИП

1. Предприниматель должен быть зарегистрирован как ИП впервые и не позже даты начала действия законодательных актов о «налоговых каникулах» в регионе регистрации. Если предприниматель работал как ИП ранее, затем снялся с учета и зарегистрировался повторно, льгота ему не положена.

2. По месту регистрации предпринимателя должны действовать законодательные акты о «налоговых каникулах». Сегодня они доступны в большинстве регионов Российской Федерации.

3. Направления деятельности ИП должны быть перечислены в соответствующих законодательных актах в регионе регистрации. Не всегда в разных регионах совпадают сферы действия «налоговых каникул», так как каждый регион поддерживает интересные именно ему направления деятельности.

В Московской области, например, в 2017 году в перечень были включены следующие виды предпринимательской деятельности в производственной, социальной, научной сферах в соответствии с ОКВЭД2:

- Производство мебели

- Деятельность по благоустройству ландшафта

- Образование общее

- Образование дополнительное детей и взрослых прочее, не включенное в другие группировки

- Медицинская и стоматологическая практика

- Парикмахерские и косметические услуги

Посмотреть полный список и проверить, попадает ли ваш вид деятельности под льготу можно посмотреть здесь, а также уточнить в районной ИФНС.

4. Предприниматель должен работать по упрощенной или патентной системе налогообложения в зависимости от условий региона регистрации. Только тогда он имеет право на льготу.

5. Доходы от предпринимательской деятельности, попадающей под льготу, должны составлять не менее 70 % выручки ИП.

Сколько длятся налоговые каникулы для ИП?

Они даются на два налоговых периода начиная с даты регистрации ИП. Разберем на примере, что это значит.

Для упрощенной системы налогообложения (УСН) налоговым периодом считается календарный год.

Например, Иванов И.И. зарегистрировался как ИП в июне 2018 года. Налоговые каникулы для него будут доступны в течение 2018 и 2019 годов.

Для патентной системы налогообложения налоговым периодом является срок действия патента, который можно оформить на период от одного месяца до года.

Если ИП Иванов И. И. из нашего примера выбирает ПСН, то для максимально длинных налоговых каникул ему необходимо выбрать период:

1. С даты регистрации до конца 2018 года.

2. Весь 2019 год.

Что дают налоговые каникулы?

Они дают полное освобождение от налогов на доходы. При этом страховые взносы ИП вносит по обычному сценарию. Льгота не освобождает от ведения налоговых регистров (книги учета доходов и расходов предпринимателя) и бухгалтерской отчетности. Декларацию по УСН необходимо сдавать по обычной форме, где единственным отличием будет нулевая ставка при расчете налога к оплате.

Как предпринимателю перейти на налоговые каникулы?

Это легко не и не требует специальных действий.

На упрощенной системе налогообложения:

Сведения о применении каникул отображаются в годовой декларации по УСН (та самая нулевая ставка).

При применении патентной системы налогоблажения:

Для перехода на патентную систему налогообложения необходимо подать заявление в ИФНС. Если в регионе предпринимателя на ПСН действуют налоговые каникулы, в заявлении на патент указывается 0 % в графе для ставки налога и реквизиты законодательного акта, в соответствии с которым предпринимателю полагается льгота.

На что обратить внимание

Если ИП пользуется налоговыми каникулами, им могут чуть активнее обычного интересоваться сотрудники налоговых органов. В этом нет ничего страшного. Важно, чтобы предприниматель занимался теми видами деятельности, на которые распространяется льгота. Возможно, в конце льготного периода ИФНС запросит на проверку Книгу учета предпринимателя.

Узнать больше о налоговых каникулах и видах деятельности, которые под них попадают, можно на сайте ФНС России www.nalog.ru и на сайте Минфина России.

Автор статьи

Лина Залевская

Бухгалтер и консультант по налогам в сфере малого бизнеса. Стаж в бухгалтерии – 18 лет, 7 лет в консалтинге. Специализация: малый и микро-бизнес. Помогаю начинающим и растущим предпринимателям. Имею наглость рассказывать просто о сложном.

Tags: ИП бухгалтерияfindbestpartner.ru

Налоговые каникулы для ип

С 2015 года в России действует программа налоговых каникул для ИП.

Наталия Челован

главбух

Налоговые каникулы — время, когда предприниматель может не платить налоги. ИП разрешили уходить на каникулы в 2015 году. Программа действует до 2020 года, если что-то изменится — напишем.

Сейчас максимальный срок налоговых каникул — два налоговых периода. Продолжительность периода зависит от того, какая у ИП система налогообложения.

Для упрощенной системы налогообложения (УСН) налоговый период — 1 год. Для патентной системы налогообложения (ПСН) — срок действия патента, а он может длиться от 1 до 12 месяцев.

Федеральный закон от 29.12.2014 № 477-ФЗ

Кто может уйти на каникулы

Чтобы выйти на каникулы, ИП должен соответствовать нескольким критериям.

Новизна. ИП должен быть новым. То есть зарегистрированным как ИП впервые после принятия закона в вашем регионе.

Если раньше вы работали как индивидуальный предприниматель, потом закрылись, а потом снова зарегистрировали ИП — каникулы вам не положены. По ИНН сразу видно — впервые регистрируется предприниматель или повторно. Дело в том, что у ИП сохраняется ИНН физлица, а этот ИНН в свою очередь не меняется на протяжении всей жизни.

Предприниматель вправе применить льготную ставку 0% со дня его госрегистрации непрерывно в течение двух налоговых периодов.

Вид деятельности. ИП должен работать в производственной, социальной, научной сферах или в сфере бытовых услуг населению. Доходы от льготного вида деятельности должны составлять не менее 70% от вашего общего дохода.

Торговля к льготным видам деятельности не относится.

Налоги. ИП должен числиться как плательщик УСН или ПСН.

Регион. ИП должен быть зарегистрированным в регионе, который поддерживает программу налоговых каникул.

Есть ли льгота в вашем регионе

Если такого закона нет для вашего региона, то нет и каникул.

Субъекты РФ самостоятельно вводят налоговые каникулы для отдельных категорий- сбором и заготовкой дикорастущих грибов;

- разведением свиней;

- охотой, отловом и отстрелом диких животных, включая предоставление услуг в этих областях;

- научными исследованиями и разработками в области естественных и технических наук;

- дошкольным образованием;

- малярными и стекольными работами.

Почему список именно такой — мы не знаем.

Сколько длятся каникулы

Каникулы действуют два налоговых периода — это два года для УСН или два периода действия патента для ПСН. Год регистрации ИП считается первым налоговым периодом.

Допустим, вы зарегистрировали ИП на УСН в августе 2017 года и попали по всем критериям под налоговые каникулы. Первый налоговый период для вас закончится в декабре 2017 года. Вторым налоговым периодом для вас станет весь 2018 год.

Если зарегистрировали ИП на УСН в октябре 2017 года, то первый налоговый период для вас все равно закончится в декабре 2017 года. Примите к сведению: в конце года регистрировать ИП на УСН для ухода на каникулы невыгодно.

Для ИП на ПСН налоговые каникулы могут оказаться короче. Один налоговый период равен сроку действия патента. Патент же могут выдать на срок от 1 до 12 месяцев в пределах календарного года.

п. 5 ст. 346.45 НК РФ

Если ИП два раза подряд получил патент на 6 месяцев для изготовления изделий народных художественных промыслов, то его каникулы закончатся через один календарный год.

Если получил патент сначала на 3 месяца, а потом на 6 месяцев — каникулы продлятся 9 месяцев и на этом закончатся, потому что ИП израсходует оба налоговых периода. Уже следующий патент — на любой срок — нужно будет оплатить.

Как уйти на каникулы

Шаг 1. На сайте Минфина откройте раздел «Сведения о принятых субъектами Российской Федерации законодательных актах о „налоговых каникулах“ на 2017 год» от 01.07.2017 и найдите свой регион. Посмотрите, попадает ли ваш вид деятельности под льготу.

- научными исследованиями и разработками;

- производством офисной техники и оборудования;

- производством компьютеров и периферийного оборудования;

- производством текстильных изделий и одежды;

- выделкой и крашением меха;

- производством кожи и изделий из кожи и так далее.

Если есть сомнения, позвоните в районную ИФНС и уточните, попадают ли ваши ОКВЭДы в категорию, указанную в перечне льгот. Вдруг вы программируете станки на ассемблере, а для ИФНС это попадает в категорию «производство компьютеров и периферийного оборудования». Короче, нужно разбираться в каждом конкретном случае.

Если вы занимаетесь, допустим, принтами на футболках — каникул не будет. Но если разрабатываете новую технологию принтов, то, вероятно, будут.

Шаг 2. Сообщать в ИФНС о выходе на каникулы не нужно, налоговый кодекс не предусматривает для предпринимателя такой обязанности. Каких-либо обязательных заявлений или уведомлений о праве на налоговые каникулы в ИФНС подавать не нужно. Но можно обратиться в свою налоговую инспекцию за справочной информацией, применимы ли налоговые каникулы к вашему виду деятельности.

Если вы только открываетесь, просто подайте уведомление о применении УСН по форме 26.2-1. Когда будете сдавать декларацию по УСН, укажите ставку 0%.

Форма 26.2-1. Заявление о переходе на упрощенную систему налогообложенияЕсли же вы открываетесь и собираетесь применять ПСН, всё немного сложнее: нужно подать заявление на получение патента по форме 26.5-1. В нем нужно указать применяемую налоговую ставку и сослаться на региональный закон.

Форма 26.5-1, Налог.ру

Шаг 3. Когда будете сдавать годовую декларацию по УСН, укажите в ней ставку 0%. По ПСН не нужно ни оплачивать патент, ни отчитываться в ФНС.

Дополнительные ограничения

Чтобы ИП мог уйти на каникулы, «льготный» вид деятельности должен приносить бизнесу не менее 70% от всего дохода. Если меньше, то на льготу претендовать вы не можете.

В отдельных регионах могут быть ограничения по количеству сотрудников. На УСН допускается не более 100 работников, а на ПСН не более 15, но и это количество может быть снижено в регионе. Например, вводя налоговые каникулы, Москва ограничила для ИП возможность нанимать более 15 человек даже на упрощенке.

Еще есть ограничения по предельному максимальному размеру доходов в год или по отдельным кодам ОКВЭД. Субъекты РФ, вводя налоговые каникулы, могут установить свою величину предельного дохода для льготного вида бизнеса.

Если вы нарушаете эти ограничения — например принимаете больше сотрудников, чем можно, — вы утрачиваете право на льготу. Это значит, что нужно будет заплатить налоги за весь период, когда ставка 0% перестала для вас действовать.

Не забудьте про фиксированные взносы

Коротко

- Каникулы — возможность для ИП не платить единый налог по УСН или за патент непрерывно, в течение двух налоговых периодов.

- Чтобы выйти на каникулы, ИП должен быть «молодым», числиться плательщиком УСН или ПСН, заниматься определенной деятельностью и числиться в регионе, где каникулы разрешены.

- ИФНС уведомлять или предупреждать о применении налоговых каникул не нужно.

- Декларацию по УСН сдавать нужно, платить взносы за себя и сотрудников — тоже нужно.

journal.tinkoff.ru