Как вывести и снять деньги с расчетного счета ИП

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счета, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603.

С расчетного счета можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчетный счет для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчетного счета ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платежное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придется заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчетному счету. По ней можно снимать наличные с расчетного счета в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придется заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчетного счета на карту другого человека, придется заплатить НДФЛ 13%.

Переводить деньги с расчетного счета на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчетный счет.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П. Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Банк точно заподозрит бизнесмена:

— если заказчики перечисляют на счет крупные суммы, а ИП сразу переводит деньги на другие счета или обналичивает;

— если деньги приходят от компаний, которые не платят налоги;

— если бизнесмен зарегистрирован как ИП несколько дней, а на счет уже поступают крупные суммы;

— если непонятно, из чего складывается прибыль. Оборот по расчетному счету большой, но ИП тратит мало денег на зарплату работникам, оплату поставщикам и подрядчикам, аренду офиса и коммунальные услуги;

— если бизнесмен разбивает большой платеж (от 600 000 ₽) на несколько частей. Это показывает, что он хочет избежать контроля Росфинмониторинга.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчетный счет и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчетные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счета и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передается в Росфинмониторинг, а тот дает указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчетный счет или проверять дальше.

Что делать, если банк заблокировал счет

Если вы узнали, что ваш счет заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

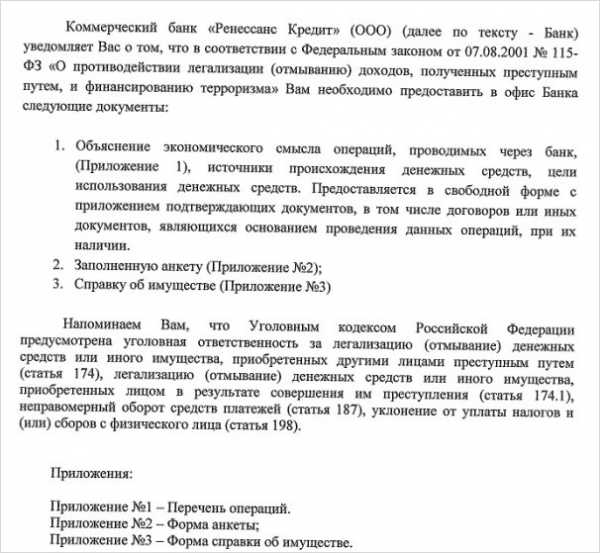

1. Узнайте, почему заблокировали счет. Если вы, как Сергей, узнали о блокировке счета случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счет. В письме — документы, которые нужно предоставить, чтобы счет разблокировали

2. Соберите документы, которые попросит банк: договор, счет, акт, чеки об уплате налогов и документы о поступлении денег на личный счет. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счет.

3. Если через 5 дней счет не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счет до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счет, но зато потребовали собрать документы. Предприниматель собрал, отвез в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

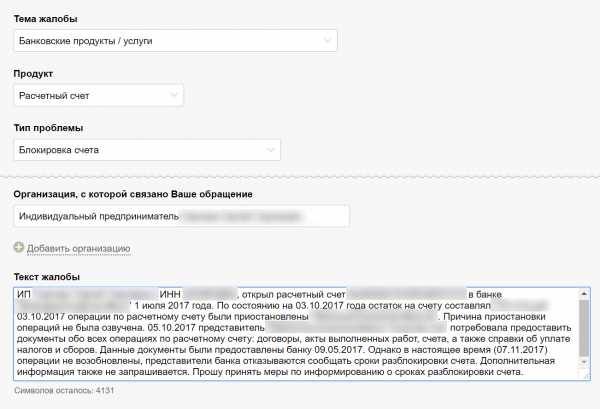

Перевести деньги с расчетного счета Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Отправить заявление можно тремя способами:

- по почте в региональное подразделение Центробанка или в центральный офис;

- лично в пункте приема корреспонденции Центробанка;

- через интернет-приемную Центробанка. Это самый быстрый способ.

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счета;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счет или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приемную Центробанка, когда его счет заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счет заблокировали без причины, он потребует банк это исправить. Если нет — посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счет и возместит понесенные убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счет

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчетный счет. В этом случае банк переведет деньги с расчетного счета за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

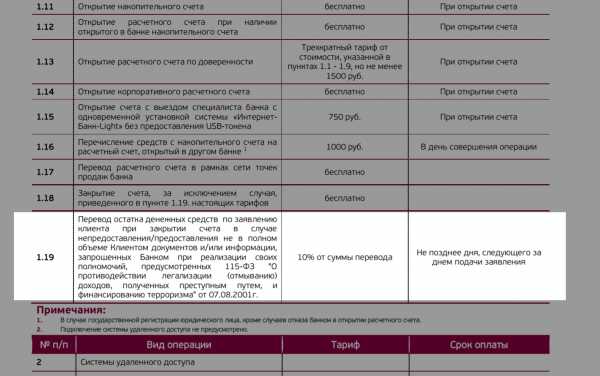

Когда индивидуальный предприниматель закрывает счет, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчетного счета в «Уральском банке реконструкции и развития». Комиссия при закрытии счета — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счет — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счет:

1. Узнайте в банке, почему счет заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдет до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счет не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчетный счет. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

blog.evotor.ru

законные способы получки наличных средств

Когда индивидуальный предприниматель регистрирует расчётный счёт, он, как правило, делает это только потому, что «так надо», не задумываясь о том, как в дальнейшем будет пользоваться поступающими на него финансами. Тем временем платежи идут, деньги могут понадобиться в любой момент, а инструкции о том, как их снять, не выдавалось. Но ведь это не означает, что получить их нельзя, не так ли? На то они и ваши. Просто необходимо знать схему, по которой в дальнейшем можно будет каждый раз обналичивать деньги.

Возможно, вы вообще никогда не задавались этим вопросом и думаете, что снять их так же просто, как и любую сумму с любой карточки. Но это не так. По законодательству в пределах обслуживающего счёт банка можно тратить деньги с расчётного счёта только на расходы ИП. Это может быть заработная плата, налоги, аренда и прочие платежи. Но у многих предпринимателей средства, накапливающиеся там, выходят далеко за пределы этих расходов. Не оставлять же их без дела? Так как ИП снять деньги со счета в личное пользование? Давайте разберемся.

Что говорит закон?

По закону обычное снятие денег с расчетного счета ИП через банк не допускается. Вывести можно на специально открытый счёт – для простоты к нему легко привязать карту. Важно: если вывод производится на имя не самого ИП, а на другого человека – не важно, друг ли он, компаньон или родственник, то из выведенных средств будут удержаны проценты. Это налог, поскольку деньги будут считаться собственностью того, кому их перечислили, его прибылью.

Если же индивидуальный предприниматель выводит финансы на своё имя, то они придут полностью, без какого-либо вычета: все налоги уже подсчитаны отдельно.

Поэтому переводить на кого-либо выгодным решением не будет. Впрочем, это не так важно. Главное – как их снять? Если вас волнует вопрос соблюдения законодательства, то обычное снятие не подходит: для чистоты перед налоговыми органами откажитесь от такой процедуры. Есть другие варианты.

Способы снятия

Чтобы снять наличные с расчётного счёта ИП, можно использовать один из перечисленных ниже способов.

Чтобы снять наличные с расчётного счёта ИП, можно использовать один из перечисленных ниже способов.

- Открыть личный счёт физического лица (если у вас его нет), либо счёт для ИП, и переводить туда деньги.

- Снять наличными выводом на карту; в данном случае подойдёт и корпоративная карта ИП, если таковая имеется.

Важный момент: в назначении платежа нужно указывать – «снятие прибыли ИП», либо что-то подобное, но сформулированное несколько иначе.

Также ранее был распространён ещё один способ: заведение чековой книжки с последующим выписыванием чеков на своё же имя и получением средств в кассе. Но сегодня такой вариант используется довольно редко, поскольку неудобен и даже старомоден.

Для чего нужны такие сложности? Всё дело в том, что расчётный счёт находится под пристальным вниманием налоговой. И для того, чтобы не было путаницы, происходит разделение личных денег и финансов, задействованных в предпринимательстве. По этой же причине рассчитываться средствами из дохода от предпринимательства прямо со счёта не стоит, дабы ФНС не нашла лишнего повода начислить проценты.

При снятии средств с расчётного счёта от ИП не требуется заполнения платёжной ведомости. Вы можете просто получать собственные финансы, которые по праву принадлежат вам. Весь «отчёт» – это сам факт снятия денег, сумма и указанное назначение платежа. Этого достаточно, чтобы провести все необходимые вычисления.

Подводные камни

Если вы действуете правильно и аккуратно, то проблем со снятием не возникнет. Как уже говорилось выше, могут быть небольшие заминки, если:

Если вы действуете правильно и аккуратно, то проблем со снятием не возникнет. Как уже говорилось выше, могут быть небольшие заминки, если:

- перевод был осуществлён на чужое имя;

- вы тратите много и/или часто, оплачивая прямо со счёта покупки, никак не связанные с предпринимательской деятельностью.

Но это – мелочи. Максимальная проблема, которая может возникнуть – лишние проценты (в первом случае) или лишние вопросы и налоги (во втором случае). Знайте, что по закону все деньги, находящиеся на расчётном счёте ИП, ему и принадлежат, целиком и полностью. А все проблемы, связанные со снятием – это всего лишь формальность. Запомните правила однажды и пользуйтесь ими в дальнейшем!

Как ИП снять деньги с расчетного счета? Об этом также рассказывается в видео.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (495) 212-90-15 (Москва)

+7 (812) 332-54-12 (Санкт-Петербург)

Это быстро и бесплатно!

101million.com

Как снять деньги с расчетного счета ИП: все способы

Снятие наличных с расчетного счета ИП – процесс не самый простой. Есть ограничения по лимитам, порядку получения наличных, многие банки любят устанавливать комиссии на подобные транзакции. О том, как снять деньги с расчетного счета ИП с максимальной выгодой, читайте далее.

Способы снятия

Рассмотрим основные способы, как обналичить деньги с расчетного счета ИП:

- Чековая книжка – способ старый, не особо популярный, но все еще используемый. Процедура занимает до трех суток, на снятые суммы начисляется НДС (он потом списывается со счета).

- В кассе банка – сначала перевод делается на кассу ИП, потом средства применяются в личных целях. Если сумма нужна крупная, предварительно подайте заявку (иначе денег в кассе может оказаться недостаточно).

- По cash-карте – самый удобный способ. Пользоваться картой ключом к счету можно, как обычной дебетной или кредитной, в магазинах, банкоматах, пр.

- Через карту физлица – ИП сначала переводит нужную сумму денег на собственную карту физического лица, а ей уже пользуется на свое усмотрение. На чужие карты переводить деньги данным способом не рекомендуется, поскольку налоговая такое поступление расценит как доход получателя.

Самый выгодный вариант снятия – с помощью личной карты. Для этого откройте обычный счет в банке обслуживания бизнеса.

Комиссии

Большинство банковских операций тарифицируются согласно действующим правилам, то есть облагаются комиссиями, и снятие наличных – не исключение. Процент зависит от назначения вывода. Минимальная плата взимается за перевод заработной платы – до 1% от общей суммы. Если наемных работников у ИП нет, снять деньги с льготными комиссионными не выйдет. Средний процент составляет 1-1.5%, уточните, нет ли в вашем банке минимального порога для обналичивания средств с расчетного счета. При использовании корпоративной карты данный показатель может доходить до 5%.

Как избежать комиссии

Как ИП выводить деньги с расчетного счета мы рассмотрели, теперь разберемся, есть ли способы делать это без комиссии. Ответ – есть, но не всегда, 0% за подобные транзакции банки берут только при совершении переводов между счетами одного лица, и то не все. О наличии данной возможности нужно уточнять заранее.

Поскольку увеличенные комиссии предусматриваются за переводы свыше установленных лимитов (они прописаны в договоре), есть смысл открыть счета в нескольких разных банках. Учтите, что платежные поручения всегда платные – если банк делает их бесплатно, высокой будет стоимость ежемесячного обслуживания. Первые несколько месяцев после подключения клиенты многих финансовых учреждений могут пользоваться льготными условиями обслуживания.

Лимиты на снятие – есть или нет

С точки зрения налогового законодательства средства, которые находятся на счету ИП, являются собственностью предпринимателя, и распоряжаться ими он может на свое усмотрение без ограничений по суммам. Главное правильно отразить транзакцию при снятии в платежной документации. Обычно в примечании указывается назначение «личные цели/нужды». В таком случае со снятой наличности не будет списан НДФЛ, как это обычно делается для расходов. По частоте снятия наличности ограничения также не предусмотрены.

Возможные проблемы

Как обналичить деньги с расчетного счета ИП, какой процент предусмотрен за подобные транзакции, мы уяснили. При этом начинающие предприниматели часто сталкиваются с типовыми проблемами при выводе денег:

- траты на личные цели непосредственно со счета – налоговая может посчитать расходы на личные нужды расходами бизнеса и начислить дополнительный налог, поэтому сначала переводите доход со счета ИП на карту физического лица;

- переводы знакомым, родственникам – такие платежи облагаются ставкой 13%.

Как видите, ничего сложного – главное знать основные правила и следовать им.

investicii-v.ru

обналичивание денежных средств, лимит на вывод

Cрочно нужны наличные средства? Проще всего обналичить средства со счета в банке. Но можно ли снимать деньги с расчетного счета ИП? Можно, если вы хотите вывести прибыль на личные нужды, лимит на получение денег не установлен. Мы расскажем, как снять деньги со счета ИП и какие документы для этого понадобятся.

Как снять деньги со счета ИП

Деньги, которые лежат на счете ИП, обычно тратят в корпоративных целях, но проверить это и проконтролировать вас никто не вправе.

Есть 4 способа вывода средств с расчетного счета:

1. Чековая книжка.

Непопулярный, но самый доступный вариант. К минусам можно отнести то, что обналичивание чека займет от 1 до 3 дней, а к выводимой сумме прибавится НДС.

Налог снимется со счета, а банк предоставит вам счет-фактуру этой операции. Получить деньги можно только в банке, в котором открыт счет.

2. Cash-карта.

Позволяет вывести наличные средства со счета через банкомат. Не нужно посещать банк, но за вывод средств может взиматься комиссия.

3. Касса банка.

Проводки через кассу банка позволяют вам обойтись без уплаты комиссии. Вывод денег таким способом требует написания заявления по форме вашей кредитной организации. Также вы должны указать основание платежа, например «средства для личных нужд».

4. Перевод денег с расчетного счета на личную банковскую карту ИП.

Комиссия в этом случае не взимается, но если вы хотите получить средства оперативно, то этот вариант вам не подойдет. Перевод будет осуществляться в течение дня.

Лимита для вывода денег с расчетного счета нет (Указание Банка России от 20.06.2007 № 1843-У). Основанием проводки может быть обналичивание прибыли от предпринимательской деятельности или получение личных средств. Иногда нужно указать в поручении, что выводимые деньги не облагаются НДС.

Если снятие денег производится на имя другого человека, к выводимой сумме добавятся проценты – деньги выступят в качестве собственности того, кому их перечислили.

Не стоит использовать средства из прибыли ИП для оплаты личных расходов прямо со счета, иначе налоговая инспекция начислит на них проценты. Вывод средств с расчетного счета не требует заполнения платежной ведомости. Весь отчет о совершенной операции – сам факт снятия денег, сумма и указанное назначение платежа.

У банков есть свои нормативные акты, запрещающие индивидуальному предпринимателю использовать свой личный счет для коммерческой деятельности. Обычно это правило указывается в договоре. Если вы нарушаете его, банк имеет право заморозить счет минимум на 3 дня и даже прервать сотрудничество.

Помните, что все деньги, лежащие на расчетном счете, принадлежат вам, и вы вправе ими пользоваться. Вам нужно лишь выбрать удобный способ снятия средств и правильно оформить операцию в банке.

zhazhda.biz

Как ИП снять деньги с расчетного счета

04 апреля 2016

Просмотров: 1142

Вопрос, как ИП снять деньги с расчетного счета, является непростым. Бизнесмену важно не работать себе во вред. Вообще, расчетный счет — это одна из составляющих деятельности индивидуального предпринимателя. Не является обязательным с позиции закона, но признается желательным, особенно для тех, кто планирует вести крупный успешный бизнес.

Сегодня российские предприниматели разделяются на тех, кто работает с наличными расчетами и по безналичной системе, а также сочетает оба способа. От этого зависит, будет ли бизнесмен открывать расчетный счет, а в дальнейшем выводить денежные средства.

Рассматриваемая учетная запись нужна, чтобы осуществлять безналичный расчет с клиентами. Она в принципе не предполагает вывод средств для личного пользования. Однако нередко возникает ситуация, когда денежные средства очень нужны, а взять их, кроме расчетного счета ИП, неоткуда.

Как вывести средства?

Трудности, связанные с выводом средств для личного пользования предпринимателя, объясняются нормативно-правовыми актами, которые регулируют требования к кассовым операциям. Правила являются достаточно жесткими, так что снять деньги с расчетного счета для личного использования бывает не так просто. Несведущие предприниматели часто удивляются, почему происходит именно так, ведь средства являются деньгами компании, а значит, могут использоваться ИП по своим нуждам. Однако на деле все не так. Эти операции строго регламентированы законодательством.

Все операции, которые проводятся с участием банковских карт, называются транзакциями. Любая из них имеет реквизиты, а также должна содержать дополнительные сведения о ее назначении. Вывод средств с расчетного счета на личную банковскую карту обязательно необходимо пометить как средства для персональных расходов и дописать «НДС не облагается». Это станет гарантией того, что банк не возьмет налог с данной суммы. Это наиболее популярный способ вывода средств, однако не очень удобный. Операция зачисления может осуществляться целые сутки, причем на вывод средств для физических лиц устанавливается суточный лимит. Такой способ не подойдет тому, кто хочет обналичить средства быстро и в большом объеме.

Чтобы снять деньги без дополнительных расходов, можно обратиться в сберкассу. Там предпринимателю потребуется написать заявление, в котором владелец бизнеса укажет, что определенная сумма денег нужна ему для личных нужд. Более детальная информация не нужна. Предпринимателю сразу же выдадут требуемую сумму без дополнительных комиссий. Это выгодный, но не всегда удобный способ.

Использование cash-карты поможет избежать походов в банк и ожидания в очередях. Это специальные карты, предназначенные для снятия средств через банкоматы. Однако за обналичивание денег таким способом может взиматься комиссия.

Снять с расчетного счета наличные на собственные нужды можно, воспользовавшись чековой книжкой. Надо сказать, что в настоящее время последняя используется достаточно редко, так как такой способ вывода наличных имеет больше недостатков, чем достоинств. Единственный плюс этого варианта — доступность. Все остальное — минусы, так как для обналичивания выписанного чека может понадобиться до нескольких дней. На такие операции обязательно банк автоматически начисляет НДС. Стоит заметить, что среди российских предпринимателей этот способ является непопулярным в отличие от зарубежных, для которых чековая книжка — обычное явление. Нельзя не согласиться, что выписать самому себе чек и обналичить его — достаточно просто, да и зарубежное кино дает наглядный пример этого.

Самый удобный метод

Наиболее удобным и современным способом является открытие корпоративной пластиковой карты. Это более дешевый банковский продукт в сравнении, например, с обслуживанием личного карточного счета или чековой книжки. При таком способе предпринимателю не придется предварительно заказывать наличные в кассе. Доступ к банковскому счету для снятия наличных с помощью корпоративной карты можно получить из любого терминала и банкомата.

Итак, предприниматель может снимать денежные средства со своего расчетного счета для личного использования.

Это может быть зарплата ИП или иные сборы. Существует несколько способов обналичивания денежных средств. Однако, скорее всего, потребуется уплатить комиссию за осуществление транзакции, так как расчетный счет предназначен, прежде всего, для проведения операций с безналичными средствами.

Главное — надо всегда действовать в рамках законодательства, чтобы потом не возникло проблем в ведении предпринимательской деятельности. Шутки с законом всегда оборачиваются неприятностями. Снимая деньги честно, предприниматель гарантирует себе благополучный бизнес в будущем. Денежные вопросы во все времена и при всяких обстоятельствах являются весьма сложными и противоречивыми. Не всегда бывает просто их решить сразу.

Похожие статьи

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Похожие статьи

vseobip.ru

Как ИП снять деньги с расчетного счета: способы

Любое предпринимательство нацелено на то, чтобы получить прибыль, однако снять заработанные деньги непросто. Операция эта вполне законная, но непростая. Начинающие предприниматели часто задаются вопросом: как ИП снять деньги с расчетного счета? Законодательство гласит, что тратить деньги с расчетного счета ИП можно лишь на его расходы. Это заработная плата, налоги, аренда и подобные платежи. Часто предпринимателям нужно получить деньги для самостоятельного пользования. Разберемся, как это можно сделать.

Что нам говорит закон

Деньги с расчетного счета ИП не получится снять так, как вы их снимаете со своей личной карточки. Сниматься определенная сумма может лишь на другой счет, который вам понадобится открыть. Именно к нему вы можете привязать карту, но есть один нюанс. Если она оформлена не на имя ИП, а на кого-то из родственников или партнеров, то банком будут взиматься проценты в качестве налога на прибыль. Финансы, выведенные на карту ИП, дойдут полностью без вычета. Как вы сами видите, переводить деньги на чей-то счет совершенно невыгодно. Попытаемся разобраться, как вывести деньги на личные нужды законным способом, чтобы остаться чистым в глазах налоговой службы.

Какая может быть цель транзакции

Транзакцией называют любую операцию, связанную с денежным счетом. По вашему запросу, письменному или с использованием пластиковой карты, банк должен сделать перевод или другое перемещение денег на определенную сумму. Если его сотрудники не видят никаких проблем, то за определенную плату операция будет произведена. Целью транзакции может быть вывод денег на личные нужды предпринимателя. Это абсолютно законная операция, только вот более правильно будет написать в назначении платежа, что это прибыль ИП.Также наличные могут понадобиться и при заключении сделок. В этом случае действуют некоторые ограничения, а именно лимит на подписание договоров с оплатой наличными.

На заключение сделки с физическими лицами таких ограничений нет.

Читайте также: Как правильно выставить счет на оплату от ИП

Для того чтобы у вас не было проблем с банком и Федеральной налоговой службой, ваши документы всегда должны быть в порядке. При закупке больших партий товара обязательно получите и сохраните чеки, приходной кассовый ордер, накладную и бумажки, которые подтверждают качество приобретенной продукции. Если вы не хотите проблем, непременно ведите строгий учет всех денежных операций, иначе вам грозят серьезные неприятности от налоговых инспекторов.

Еще один интересный момент: заводить расчетный счет вовсе не обязательно, ведь вы не являетесь юридическим лицом. Тем более что оплата за аренду и различные займы проводится по безналу. Все налоги вы сможете уплатить квитанцией в Сбербанке. Это в теории, на практике все иначе. Большинство банков не будут вести операции по безналу, поэтому желательно наличие расчетного счета.

Какие есть способы снятия

Предлагаем вам обналичить деньги ИП с расчетного счета, воспользовавшись одним из предложенных ниже методов.

- Первый способ достаточно старомодный – расчетная книжка. Очень редко используется из-за неудобства. Обналичивать чек можно до трех дней, плюс начисляется НДС. Единственным достоинством, хоть и несущественным, является доступность этого метода.

- Еще можно обналичить деньги с помощью cash-карты, которая дает возможность снимать деньги с расчетного счета в банкомате. Данный метод тоже не пользуется популярностью. Плюсом является то, что нет необходимости в посещении банка, но с вас могут взять сбор за такое обналичивание.

- Если вы хотите получить деньги без потерь, то следующий способ для вас. При обращении индивидуальных предпринимателей в кассу деньги снимаются без комиссии. Для этого нужно написать заявление с просьбой выдать наличные с расчетного счета, в котором обязательно упомянуть о назначении этого платежа. Благодаря этому способу, вы можете сразу получить нужную сумму. Также плюсом будет отсутствие взыскания налога на доход.

- Можно оформить перевод на личную карту индивидуальному предпринимателю только как физическому лицу – так вам удастся перевести деньги без комиссии. Перевод осуществляется на протяжении одного банковского дня, поэтому если вам срочно нужны деньги, этот способ не подойдет. Да и больше определенного лимита, установленного банком, вам перевести не получится за один раз.

Читайте также: Как правильно составить ассортиментный перечень товаров для ИП

С какими подводными камнями вы можете столкнуться

Для предпринимателей, действующих аккуратно и правильно, при снятии денег с расчетного счета ИП проблем не возникает. В случае когда осуществляется перевод на чужое имя или же вы тратите деньги, не связанные с предпринимательской деятельностью, могут возникнуть заминки. Но это все не так серьезно, все что вам грозит – лишние вопросы и лишние расходы. Если вы переводите деньги на чужое имя, то высчитываются проценты, а покупки будут обложены налогом. Не волнуйтесь, ведь по закону все деньги, которые находятся на расчетном счету ИП, принадлежат ему.

sovetip.ru

Как ИП снять деньги с расчетного счета на личные нужды

Может ли индивидуальный предприниматель снимать деньги на личные нужды с расчетного счета? Какие операции необходимо выполнить и каким правилам следовать? Как подготовиться? Представленные вопросы достаточно часто интересуют представителей малого и среднего бизнеса, зарегистрировавшихся в качестве индивидуальных предпринимателей.

Прежде чем перейти к раскрытию темы следует более детально остановиться на конкретизации понятия «индивидуальный предприниматель». ИП – это физлицо, прошедшее установленную законом процедуру регистрации и имеющее право заниматься предпринимательством в определенной сфере. Сразу же стоит отметить, что оформление ИП не требует много времени и сил, поскольку индивидуальный предприниматель не наделен статусом юридического лица и не имеет возможностей, свойственных последнему.

Согласно законодательству в отношении ИП не выдвигаются такие требования, как открытие расчетного счета и получение печати, то есть, по сути, вы можете работать и без наличия данных реквизитов. Однако, как показывает практика, отсутствие счета, впрочем, как и печати, в определенной степени ограничивает деятельность бизнесмена. поэтому открыть р/с и получить печать все же приходится.

Преимущества индивидуального предпринимательства

ИП – наиболее подходящая организационно-правовая форма для представителей малого и среднего бизнеса. Если вы не планируете вести деятельность, предполагающую крупные обороты средств, индивидуальное предпринимательство подойдет вам оптимально.

К преимуществам данной формы организации бизнеса относят:

- размер госпошлины, которую необходимо оплатить при регистрации бизнеса, незначителен;

- для оформления ИП необходимо собрать минимальный пакет документов. Предоставление устава не требуется;

- распределение прибыли проводится на усмотрение самого предпринимателя, налоговые органы не имеют полномочия осуществления контроля в данной сфере;

- закрытие или ликвидация предприятия не сопряжена с выплатой выходного пособия наемным работникам;

- получение печати и открытие расчетного счета не является обязательным условием регистрации бизнеса.

Варианты распределения прибыли индивидуальным предпринимателем

В силу того что ИП не имеет статуса юрлица он вправе самостоятельно принимать решения относительно распределения заработанных денег. Только он является их собственником, и никто кроме него не может снимать средства с расчетного счета. Другими словами ИП – это бухгалтер, аналитик, директор и маркетолог в одном лице.

Прибыль, полученную в результате ведения бизнеса, бизнесмен может потратить на такие нужды:

- для закупки новых товаров и техники;

- для оплаты труда наемных работников;

- для удовлетворения личных нужд.

На первый взгляд все ясно и дополнительных вопросов относительно снятия и распределения денег возникать не должно, однако в реальности все происходит совсем по-другому и ИП зачастую сталкиваются с проблемой снятия денег для личных потребностей. Почему это происходит и как решить проблемный вопрос, читайте далее.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Условия снятия средств с расчетного счета для личного пользования

Основное правило, пренебрежение которым может стать преградой на пути реализации задуманного, является законодательно установленное требование о своевременной уплате обязательных налогов и сборов. Если у налоговых органов нет претензий к ИП, все налоги оплачены в полном объеме и в установленное время, ограничений относительно распоряжения прибылью нет. В обратном случае счет бизнесмена блокируется, вследствие чего предприниматель лишается возможности снимать деньги на свои нужды.

В соответствии с нормами специальных нормативно-правовых актов предприниматель вправе распоряжаться заработанными деньгами на свое усмотрение, главное, чтобы цели и способы реализации прибыли и не противоречили действующему законодательству РФ.

Также не следует забывать об обязательном оформлении операций по снятию и пополнению расчетного счета. Сделать это можно при помощи расходного кассового ордера. Наличие приходных и расходных ордеров поможет избежать конфликтов с контролирующими структурами.

Особенности осуществления процедуры

Хотя законом и не предусмотрено никаких ограничений относительно снятия средств на личные нужды, минусы все же есть. Так, налоговое бремя при осуществлении операции подобного рода увеличивается, поскольку снятие денег на личные нужды не относится к категории расходных операций. Если целью снятия средств является развитие бизнеса, налог будет меньшим.

Цель установления данного требования – уменьшить количество снятий средств с расчетного счета для личных нужд, поскольку бесконтрольное выведение денег может вскорости привести к банкротству предприятия и его ликвидации.

Правила снятия средств

Процедура вывода денег должна быть оформлена документально. Во избежание снижения уровня капиталов, рекомендуется составлять расходно-доходный счет, и во время снятия стараться не превышать разницу счета.

Также следует помнить о том, что полное отсутствие операций по выводу денег может вызвать нездоровый интерес у органов, осуществляющих контроль над деятельностью предпринимателей, поэтому осуществлять процедуру время от времени все же необходимо. Чтобы не навредить развитию бизнеса, лучше пригласить профессионального бухгалтера, который оформит все в соответствии с нормами и стандартами.

Права и обязанности ИП

Права индивидуального предпринимателя:

- для ведения бизнеса открывать расчетный счет не обязательно. в таком случае проблем с выводом денег, как правило, не возникает;

- не требуется получать печать. Это ограничивает ИП, но не мешает его функционированию.

Обязательства индивидуального предпринимателя:

- при возникновении задолженности перед кредиторами ИП отвечает по обязательствам всем принадлежащим ему имуществом. Это может быть как имущество, которое использовалось для ведения дела, так и его личное;

- зарегистрироваться в качестве ИП не может лицо, которое ранее, пребывая в статусе индивидуального предпринимателя, было объявлено банкротом. Запрет действует на протяжении года с момента принятия соответствующего решения судом.

Рекомендации начинающим предпринимателям

Советы для ИП:

- процедура снятия денег на личные нужды проходит в разы проще в том случае, если физический счет ИП и его расчетный счет открыты в одном и том же банке, предоставляющем в свою очередь онлайн услуги. Перевод средств с одного банковского счета бизнесмена на другой с помощью интернет-банкинга выполняется в считанные секунды;

- к выбору финансового учреждения следует подойти серьезно. В случае его банкротства возврат средств будет происходить в порядке очередности, при этом ИП занимает не первое место. Получить свои деньги бизнесмен может только после физлиц, выступающих клиентами банка;

- лучше оставлять деньги, необходимые для оплаты текущих расходов, в числе которых оплата коммунальных услуг, интернета, обязательных сборов и налогов. Оставшиеся средства можно выводить на физический счет, после чего распределять их в зависимости от потребностей предприятия.

urlaw03.ru