Книга доходов и расходов для ООО на УСН в 2019 году (бланк в excel)

Все компании и индивидуальные предприниматели на упрощенной системе налогообложения должны вести книгу учета доходов и расходов. В статье расскажем, какой бланк использовать с 1 января 2019 года, а также как его заполнить.

Удобно заполнять Книгу учета в программе «Упрощенка 24/7». Сделать это можно в один клик — программа сама сведет все данные и упорядочит их по нужным разделам книги. Там распределяются доходы и расходы, больничные и торговый сбор, все с учетом вычетов.

Заполнить Книгу онлайн бесплатно

Бланк Книги доходов и расходов в 2019 году

С 2019 года налогоплательщики единого налога на УСН, как и ранее, применяют форму, утвержденную приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Книга состоит из:

- титульного листа

- раздела 1 «Доходы и расходы»

- раздела 2 «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»

- раздела 3 «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»

- раздела 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»

- раздела 5 «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Как заполнить Книгу учета доходов и расходов (инструкция)

Раздел 1 «Доходы и расходы»

Графа 1 – поставьте порядковый номер регистрируемой операции.

Графа 2 – укажите дату и номер первичного документа, на основании которого была проведена операция.

Графа 3 – укажите содержание регистрируемой операции.

Графа 4 – внесите сведения о доходе, определяемом в порядке, установленном п. 1 и 2 ст. 248 НК РФ.

Не учитывайте:

- доходы, указанные в статье 251 НК РФ

- доходы компании, облагаемые налогом на прибыль организаций по налоговым ставкам, установленным п. 1.6, 3 и 4 ст. 284 НК РФ

Графа 5 – укажите расходы, указанные в п. 1 ст. 346.16 НК РФ. Графу 5 в обязательном порядке заполняют налогоплательщики, уплачивающие налог на УСН с «доходов, уменьшенных на величину расходов». Что касается налогоплательщиков, применяющих УСН с «доходов», то в графе 5 они отражают:

- фактические понесенные расходы, установленные условиями получения выплат на содействие самозанятости безработных граждан и стимулирования создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства граждан за счет бюджетов бюджетной системы РФ согласно программам, утвержденных соответствующими органами власти

- фактические понесенные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24.07.2007 г. № 209-ФЗ

Налогоплательщик, уплачивающий единый налог на УСН с «доходов» также вправе на свое усмотрение отразить в графе 5 иные расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.

Справочную часть раздела 1 заполняют плательщики налога на УСН с объектом налогообложения «доходы – расходы».

В строке 010 требуется указать сумму доходов, полученных за налоговый период (значение показателя строки «Итого за год» графы 4 раздела 1 Книги учета доходов и расходов).

В строке 020 укажите расходы, произведенные за налоговый период (это значение показателя строки «Итого за год» графы 5 раздела 1 Книги учета доходов и расходов).

В строке 030 укажите разницу между минимальным налогом, уплаченным за предыдущий налоговый период, и налогом, исчисленным общем порядке за этот же период времени.

В строке 040 необходимо показать значение налоговой базы за налоговый период (строк 010 – строка 020 – строка 030). Отрицательное значение не указывается.

В строке 041 указывается убыток, полученный налогоплательщиком за налоговый период (строка 020 + строка 030 – строка 010). Отрицательное значение не указывается.

Раздел 2 «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»

Заполняется плательщиком налога на УСН с объектом налогообложения «доходы – расходы».

Графа 1 – укажите порядковый номер операции.

Графа 2 – укажите наименование объекта основного средства или нематериального актива согласно данным технического паспорта, инвентарных карточек и иных документов ОС или НМА.

Графа 3 – поставьте число, месяц и год оплаты объекта ОС или НМА в соответствии с данными первичных документов (это может быть платежное поручение, квитанция к приходному кассовому ордеру или иной документ, который может подтвердить факт оплаты).

Графа 4 – укажите число, месяц и год предоставления документов на государственную регистрацию объекта ОС, права на которые в соответствии с законодательством РФ подлежат государственной регистрации.

Графа 5 – поставьте число, месяц, год ввода в эксплуатацию основного средства или НМА (принятие к учету).

Графа 6 – укажите первоначальную стоимость приобретенного (изготовленного или сооруженного) объекта ОС/НМА в период применения упрощенной системы налогообложения.

Графа 7 – поставьте срок полезного использования объекта ОС или НМА (срок полезного использования определяется в соответствии с п. 3 ст. 346.16 НК РФ).

Обратите внимание, что по объектам ОС и НМА, приобретенным (сооруженным, изготовленным или созданным самим плательщиком УСН) и введённым в эксплуатацию (принятым к учету) в период применения упрощенки, графу 7 заполнять не нужно.

Графа 8 – укажите:

- остаточную стоимость приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения

- расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, учитываемые в соответствии с пп. 1 п. 3 ст. 346.16 НК РФ

Графа 9 – укажите количество кварталов эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию (принятого к бухгалтерскому учету) объекта основных средств или нематериальных активов.

Графа 10 – укажите долю стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемую в расходы в соответствии с п. 3 ст. 346.16 НК РФ, за налоговый период.

Графа 11 – укажите долю стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемую в расходы в каждом квартале отчетного (налогового) периода и определяемую как отношение данных графы 10 к данным графы 9. Значение данного показателя округляется до второго знака после запятой.

Графа 12 – укажите сумму расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также сумму расходов на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемую в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

Графа 13 – укажите сумму расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также сумму расходов на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемую в состав расходов, учитываемых при исчислении налоговой базы (за налоговый период). Данная сумма расходов определяется как произведение граф 12 и 9.

Графа 14 – укажите сумму расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также сумму расходов на приобретение (создание самим налогоплательщиком) нематериальных активов, учтенную в составе расходов, при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды).

Графа 15 – укажите значение оставшейся части расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащее списанию в последующих налоговых периодах (графа 8 — графа 13 — графа 14).

Графа 16 – поставьте число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

В итоговой строке раздела 2 укажите сумму значения показателей по графам 6, 8, 12 – 15 за отчетный (налоговый) период.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»

Раздел заполняется лишь теми плательщиками единого налога на УСН, которые выбрали объект налогообложения «доходы – расходы» и получили по итогам предыдущего налогового периода (предыдущих налоговых периодов) убытки от ведения предпринимательской деятельности.

Строка 010 – укажите сумму убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода.

По строкам 020 — 110 распределите сумму убытка по годам его образования (соответствует значениям показателей по строкам 150 — 250 раздела 3 Книги учета доходов и расходов за предыдущий налоговый период).

Строка 120 – укажите налоговую базу за истекший налоговый период (соответствует значению показателя строки 040 справочной части раздела I Книги доходов и расходов).

Строка 130 – укажите сумму убытков, на которую налогоплательщик фактически уменьшил налоговую базу за истекший налоговый период (в пределах суммы убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, указанных по стр. 010).

Строка 140 – укажите сумму убытка за истекший налоговый период (соответствует значению строки 041 справочной части раздела I Книги доходов и расходов).

Строка 150 – укажите сумму убытков на начало следующего налогового периода, которые налогоплательщик вправе перенести на будущие налоговые периоды (соответствует значению строки 010 — строка 130 + строка 140). Значение строки 150 переносится в раздел 3 Книги доходов и расходов за следующий налоговый период и указывается по строке 010.

В строках 160 – 250 укажите суммы убытков, которые не были перенесены при уменьшении налоговой базы за истекший налоговый период, по годам их образования. Сумма значений строк 160 — 250 соответствует значению показателя строки 150 раздела 3 Книги доходов и расходов. Значения по строкам 160 — 250 переносятся в раздел 3 Книги учета доходов и расходов за следующий налоговый период и указываются по строкам 020 — 110.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»

Заполняется плательщиками УСН, которые выбрали в качестве объекта налогообложения «доходы».

В разделе 4 требуется отразить расходы, уменьшающие сумму налога (авансовых платежей), уплачиваемого на УСН:

- страховые взносы

- пособия по временной нетрудоспособности, выплаченные работникам

- платежи (взносы) по договорам добровольного личного страхования, предусмотренные п. 3.1 ст. 346.21 НК РФ

Графа 1 – поставьте порядковый номер регистрируемой операции.

Графа 2 – укажите дату и номер первичного документа, на основании которого была проведена операция.

Графа 3 – укажите период, за который была проведена уплата страховых взносов, а также выплата пособий по временной нетрудоспособности, указанных в графах 4 – 9.

Графа 4 – укажите сумму страховых взносов на обязательное пенсионное страхование.

Графа 5 – укажите страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Графа 6 – укажите страховые взносы на обязательное медицинское страхование.

Графа 7 – укажите страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Графа 8 – укажите сумму расходов по выплате в соответствии с законодательством РФ пособий по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя.

Графа 9 – укажите сумму платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями с лицензией, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя.

Графа 10 – поставьте итоговую сумму:

- страховых взносов

- пособий по временной нетрудоспособности, выплаченных работникам

- платежей (взносов) по договорам добровольного личного страхования за отчетный (налоговый) период

Значение соответствует сумме показателей итоговых строк за отчетный (налоговый) период по графам 4 — 9.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период»

Заполняется плательщиком налога на УСН с объектом налогообложения «доходы». В разделе 5 необходимо показать сумму торгового сбора, которая была уплачена, и которая уменьшит налог на УСН.

Графа 1 – укажите порядковый номер регистрируемой операции.

Графа 2 – укажите дату и номер первичного документа, на основании которого проводилась операция.

Графа 3 – поставьте период, за который была произведена уплата торгового сбора.

Графа 4 – укажите сумму уплаченного торгового сбора.

Примеры заполнения Книги учета

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения…

Когда понадобится: организации и ИП на упрощенке « доходы — расходы» НДФЛ с зарплаты показывают в книгеучета отдельной строкой….

Когда понадобится: по расходам на страховые взносы за сотрудников….

Когда понадобится: чтобы арендатору учесть в расходах при упрощенке коммунальные платежи….

Когда понадобится: при получении и возврате авансового платежа….

Когда понадобится: если организация платит единый налог с разницы между доходами и расходами. В этом случае затраты на оплату банковских услуг уменьшают налоговую базу в том же порядке, что и при расчете налога на прибыль. Главное — отразить эти расходы в книге учета доходов и расходов….

Когда понадобится: организация или ИП на упрощенке « доходы — расходы» использовали субсидию на другие нужды и возвращают деньги в бюджет….

Когда понадобится: если организация на УСН « доходы минус расходы» определяет налоговую базу с учетомубытков прошлых лет….

Когда понадобится: организация или ИП на упрощенке включает полученную компенсацию ущерба в доходы….

Когда понадобится: организация или ИП на упрощенке « доходы — расходы» при продаже списанного имущества показывает в книге учета только доход….

Когда понадобится: при отражении посредником вознаграждения по посредническому договору….

Когда понадобится: чтобы арендодателю учесть в расходах при упрощенке коммунальные платежи….

Когда понадобится: для документального закрепления способа ведения книги учета доходов и расходов. Законодательство не требует, чтобы этот способ был отражен именно в учетной политике. Выбранный порядок ведения книги учета налогоплательщик может закрепить в приказе руководителя….

Когда понадобится: для отражения в налоговом учете арендной платы….

Когда понадобится: если выбрали объект « доходы минус расходы». Подарки стимулирующего характера можно учесть в расходах — важно отразить такие расходы в книге учета доходов и расходов….

Когда понадобится: для отражения хозяйственных операций, совершенных в отчетном ( налоговом) периоде. Например, при списании покупной стоимости товара….

Когда понадобится: при выплате премий, если работодатель на упрощенке и выбрал объект « доходы минус расходы»….

Когда понадобится: для того, чтобы предпринимателю включить в состав расходов по упрощенке топливо и смазочные материалы….

Когда понадобится: для корректировки посреднического вознаграждения….

Когда понадобится: для отражения расходов по приобретению материально- производственных запасов. Организация, применяющая упрощенку, должна отразить эти затраты в книге учета доходов и расходов в момент их фактической оплаты. Иначе учесть эти расходы при расчете налога не получится….

Когда понадобится: для отражения в налоговом учете процентов по договору займа….

Когда понадобится: при получении процентов по депозиту….

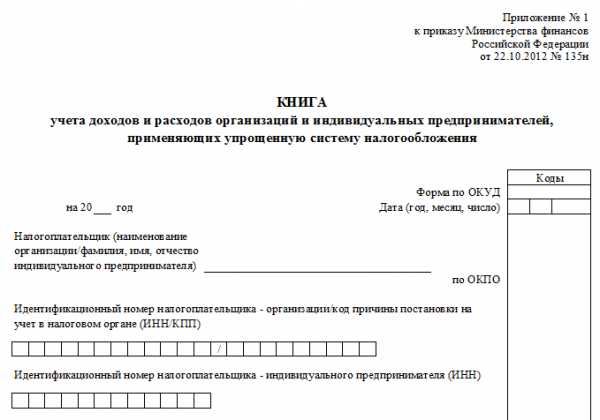

КНИГА учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения…

Когда понадобится: если организация приобретает основное средство….

Когда понадобится: если организации был нанесен ущерб, который был возмещен виновником. Такое возмещение необходимо учесть в доходах….

Когда понадобится: для отражения затрат на приобретение сайта….

Когда понадобится: при выплате зарплаты организацией на упрощенке ( доходы минус расходы), расположенной в районах Крайнего Севера….

Когда понадобится: чтобы учесть в расходах при упрощенке стоимость товарного знака…

Когда понадобится: при проведении взаимозачета с контрагентом….

Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя…

Когда понадобится: при проведении взаимозачета с контрагентом….

www.26-2.ru

Книга учетов доходов и расходов, образец заполнения

В налоговой система Российской Федерации много различных режимов, видов налогов и платежей. Но вот для ИП предназначены всегда самые интересные нововведения в данной сфере. Так вот, например, государство ввело КУДиР или как это расшифровывается — книга учетов доходов и расходов, образец заполнения которой пользуется достаточно больший популярностью. Так как это один из таких документов, которые принято называть отчетными. Так что же в нем такого необычного и почему людям требуется пример при составлении — сейчас разберёмся.

Книга учета доходов и расходов ИП

Книга учета доходов и расходов ИП и ООО, которую в народе называют просто КУДиР — это такой налоговый регистр, который предназначен для индивидуального предпринимателя и организации для учета расходов и доходов. Действующая форма бланка, которая актуальна на 2018 и 2019 года была принята в соответствии с приказом Минфина РФ от 22.10.2012 № 135н. Также важно указать, что с 1 января 2018 г. КУДиР для упрощенцев нужно вести уже на обновленном бланке, с изменениями, пришедшими с приказом Минфина РФ от 07.12.2016 № 227н.

Вообще, заполнение КУДиРа — это обязательно для налогоплательщиков на УСН «Доходы» и УСН «Доходы минус расходы». Каждый календарный год необходимо заводить новую книгу учета, которая будет вестись либо на бумаге, либо в электронном виде. Только при составлении КУДиРа на компьютере всё равно его под конец отчётного периода придётся распечатывать.

Также под самый конец календарного и отчетного года всю составленную книгу прошивают, каждую страничку помечают номером. А последний лист так и вообще штампуют печатью и подписывают сами предприниматели или руководители ООО. Данные махинации необходимо провести и при ведении книги самостоятельно от руки на бумаге, так и при печати уже составленной электронной версии.

Изменения в КУДиР

Что же такого нового там содержать КУДиР по сравнению с предыдущими версия — сейчас узнаем. Во-первых, в бланки книги добавлен абсолютно новый раздел V, который предназначен специально для налогоплательщиков УНС «6%», уплачивающих торговый сбор в любой форме. Но пока данное нововведение работает пока только лишь в столице, поскольку и сам торговый сбор еще так и не выбрался за её пределы.

Также, данный раздел введен не только для статистики, он также представляет собой некие удобства для самих упрощенцев. Раздел позволяет им уменьшить налоги по упрощенной системе налогообложения на сумму уплаченного торгового сбора. Однако, в прежней версии КУДиР тоже была подобная возможность: там торговый сбор указывался отдельной строчной для УСН, что позволяло указывать налоги уже с его вычетом.

Также были изменены и правила заполнения книги учета доходов и расходов. Это обозначилось новым порядком, указанным в приложении №2 к приказу №135н. КУДиР согласно ему, обновлен новым разделом VI, который полностью состоит из инструкций по заполнению как всей книги, так и самого нового раздела V о торговом сборе.

Заполнение книги доходов и расходов при УСН предпринимателями

На сегодняшний день в книге учета доходов и расходов присутствуют пять целых разделов и титульный лист в начале. Вносит во все эти раздела только информация, которая относится к УСН и связанна с налоговой базой. Также очень важно соблюдать хронологию и вносит все данные в правильной форме, установленной государством. Разберем же, для полного понимания разделы отдельно, узнаем, как каждый заполняется, примеры и содержание.

Раздел I

В разделе под первым номером обычно записываю информацию обо всех существующих доходах и тратах ИП или ОО на упрощенке. Состоит же первый раздел из четырех отдельных таблиц, предназначенных для заполнения по кварталам всего года. Также вместе с таблицами представлена справка с информацией о суммах прибыли и затратах, который были за рассматриваемый отчетный период.

Далее в этом же разделе отображается информация о существующих отчисления, начисленных за периоды, которые уже прошли. Но при каком бы раскладе они не были получены, справка может быть заполнена только теми налогоплательщика, которые работают на пятнадцатипроцентной упрощенке.

При заполнении КУДиР все налогоплательщики, будь то предприниматели или организации обязаны иметь при себе все документы из пакета, так называемой, «первички» по доходам и расходам.

Вторая графа того же самого первого раздела содержит даты и номера декораций и отчетностей. А вот уже в третьей графе раздела I указаны все содержания операций, которые проводились за отчётный период. Последний же четвертый и пятый раздела содержат подытоженные суммы доходов и расходов. Из всех этих финальных значений после высчитывают квартальное значение при «Доходах минус расходах».

В книгу учета доходов и расходов вписывают абсолютно все расходы, которые как-либо связанны с прибылью. А вообще вся информация необходимая для заполнения КУДиРа содержится в статье 246.16 Налогового Кодекса Российской Федерации. К тому же, если налогоплательщик работает по УСН «Доходы», ему нет необходимости заполнять графу 5, но только в том случае, когда на это нет отдельных важных причин.

Раздел II

Второй раздел отображает все расходы, внесенные в него из различных документов с информацией о покупке ОС или НМА, если брать на рассмотрение тип налогообложения. Также, необходимо обязательно обращать внимание на сроки, за которые были использованы те или иные станки, а также их амортизация.

Раздел III

Данный раздел не предназначен для обязательного заполнения, так как используется только в случаях, когда предприниматель получил какой-либо убыток на упрощенке за прошлый период. Тогда, такой убыток будет перенесен на следующие периоды на сроки до 10 лет.

Раздел IV

Предпоследний раздел под номером IV состоит из перечисления страховых взносов и авансовых платежей, в которые входят больничные пособия и платежи, связанные с личным страхованием. Это может помочь при уменьшении суммы налога при УСН, поскольку провозглашено в п. 3.1. статьи 346.21 НК РФ.

Если вдруг случается так, что предприниматель не является работодателем, ведь не имеет рабочих в найме, то в четвертом разделе он не указывает никаких пособий и взносов, кроме всем известных взносов «за себя».

Раздел V

Теперь же наконец поговорим о самом новом разделе КУДиР, который внесли в неё лишь в настоящем 2018 году. Предназначен он для тех предпринимателей, которые обязательно уплачивают торговый сбор в периоды работы. Раздел содержит в себе все суммы по сбору, которые перечислялись или вносились поквартально, составляя собой весь итог, по которому потому идет расчет.

В первой же графе данного раздела содержится информация о номерах операций в системе. Во второй графе — номера и даты всех связанных документов, которые являются платежными поручениями и влекут торговый сбор. В третьей графе же видны периоды отчислений. А в последней — четвертой указывается чистая сумма торгового сбора, который уплачивает предприниматель.

Образец заполнения

Если же представление всего вышеуказанного все равно достаточно тяжело дается, то можно попытаться начать с рассмотрения примеров, которых в интернете очень и очень много. Да что там говорить, если даже на официальных сайтах многих ведомств есть примеры документов. Так что действительно правильный и актуальный вариант КУДиР (заполненного или формального) можно найти только на проверенных сайтах органов власти Российской Федерации.

В конечном итоге, можно сказать, что при должном внимании и понимании всех действий, заполнение книги учета доходов и расходов не станет большой проблемой. А вот как раз-таки для того, чтобы начать разбираться и понимать, что да как во всех разделах и таблицах, хорошо бы не просто посмотреть какие данные куда вписывают, а понять принцип составления КУДиР, дабы было проще запомнить, что за чем идет. Именно поэтому даже с поисками образца заполнения, не нужно забывать о теории.

inmoney.biz

Журнал доходов и расходов у ИП на упрощенке

Журнал доходов и расходов ИП — упрощенка предполагает обязательность ведения этого документа — имеет официальное название «Книга учета доходов и расходов». Рассмотрим, в чем состоят особенности ее заполнения.

КУДиР — источник данных налогового учета

Особенности оформления журнала доходов и расходов

Где скачать журнал доходов и расходов

Итоги

КУДиР — источник данных налогового учета

Вне зависимости от того, какой из налоговых режимов применяет в работе ИП, у него отсутствует обязанность ведения бухгалтерского учета (подп. 1 п. 2 закона от 06.12.2011№ 402-ФЗ). Но вместе с тем ИП должен осуществлять учет данных, необходимых для подтверждения объема получаемого дохода и определения той базы, от которой будет рассчитываться подлежащий уплате налог, т. е. ему нужно вести налоговый учет.

Для этих целей НК РФ предусматривает оформление такого документа, как книга учета доходов и расходов (КУДиР). Существует несколько видов этой книги, предназначенных для использования при определенных режимах налогообложения: ОСНО, УСН, ЕСХН, ПСН. Неактуальна она только при ЕНВД.

Подробнее об особенностях каждого из режимов, доступных для применения ИП, читайте в статье «Режимы налогообложения для ИП в 2016 году — что применить?».

Вести КУДиР при УСН и юрлицо, и ИП обязывает ст. 346.24 НК РФ. Причем возникновение этой обязанности не зависит от того, какой из объектов налогообложения выбрал налогоплательщик для расчета налога: «доходы» или «доходы минус расходы».

Форма книги, используемая при УСН, и правила ее оформления утверждены приказом Минфина России от 22.10.2012 № 135н.

Особенности оформления журнала доходов и расходов

Книга учета доходов и расходов представляет собой журнал, состоящий из титульного листа и 4 разделов, посвященных расшифровке:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться- доходов и расходов, учитываемых при налогообложении, которые разбиваются поквартально и содержат информацию о данных, формируемых нарастающим итогом;

- расходов, относящихся к ОС и НМА, учитываемых для целей расчета налога в течение налогового периода, с выделением в них данных, соответствующих количеству кварталов эксплуатации в этом периоде;

- сумм убытков предшествующих лет, которые могут уменьшать налоговую базу;

- расходов, учитываемых для уменьшения суммы начисленного налога у плательщиков УСН, выбравших объектом налогообложения доходы, с поквартальной разбивкой этих данных.

Для ИП, избравшего объектом расчета УСН-налога «доходы минус расходы», обязательны к заполнению 1-й и 2-й разделы. 3-й раздел им будет оформляться при наличии данных по убытку, полученному в предшествующих налоговых периодах. 4-й раздел к объекту «доходы минус расходы» отношения не имеет.

Если для расчета УСН-налога выбран объект «доходы», то заполнять придется 1-й раздел в части доходов и 4-й раздел. Разделы 2 и 3 в этом случае оформляться не будут.

Каждому налоговому периоду (году) должен быть посвящен свой отдельный журнал. Данные в него следует вносить только те, которые имеют отношение к расчету налога. Отражаются они отдельными строчками с соблюдением хронологии событий и указанием ссылок на исходные данные первичных документов.

Журнал может формироваться не только на бумаге, но и в электронном виде. В последнем случае его надо распечатать (не исключая незаполненные разделы) и так же, как книгу, изначально создаваемую в бумажном варианте, прошить, пронумеровать листы, заверить подписью ИП и печатью, если у ИП она есть. При отсутствии данных для заполнения журнал, оформленный надлежащим образом, все равно у ИП должен присутствовать.

Примеры включения в журнал некоторых операций смотрите в нашем материале «Как заполнить КУДиР по БСО и расчетному счету?».

Где скачать журнал доходов и расходов

Форма книги, которую необходимо вести при УСН, приведена в приложении № 1 к приказу Минфина России от 22.10.2012 № 135н, присутствующему во всех справочно-правовых системах. Доступ к этому документу может быть полезен для более подробного ознакомления с правилами заполнения отдельных разделов книги.

А саму форму журнала можно скачать на нашем сайте.

Скачать форму

ВНИМАНИЕ! С 2018 года книга пополнится еще одним разделом. Кроме того, уточнятся правила ее заполнения. Подробнее об этом читайте в статье «Скорректирована книга доходов и расходов для УСН».

Итоги

Журнал доходов и расходов — документ, который ИП обязан оформлять не только при УСН, но и при применении других систем налогообложения (кроме ЕНВД). Для УСН этот журнал имеет особую форму, заполняемую с соблюдением общих правил, но с учетом особенностей, определяемых выбранным для расчета УСН-налога объектом.

nalog-nalog.ru