Переход с ОСНО на УСН: восстановление НДС

«Упрощенка» (УСН) считается многими предпринимателями более привлекательной, по сравнению с ОСНО, ведь платить один налог вместо нескольких гораздо выгоднее, кроме того, на УСН можно выбрать «доходный», или «доходно-расходный» объект налогообложения. Как ИП осуществить переход с ОСН на УСН, какие особенности перехода принять к сведению, расскажем в нашей статье.

Условия перехода с ОСНО на УСН

Налогоплательщики, решившие сменить налоговый режим, должны соответствовать требуемым критериям и вовремя сообщить о переходе в ИФНС. Перейти на «упрощенку» с общего режима можно с начала календарного года.

Переход индивидуального предпринимателя с ОСНО на УСН возможен, если:

- численность его работников не превышает в среднем 100 человек,

- деятельность ИП не связана с добычей и продажей полезных ископаемых, а также с производством подакцизных товаров.

Если ИП данным условиям соответствует, его переход с общей системы на УСН возможен со следующего года. Выбрав для себя наиболее благоприятный налоговый объект («доходы» или «доходы минус расходы»), предприниматель заполняет «Уведомление о переходе на УСН» по утвержденной форме № 26.2-1, или в произвольном виде. Важно не пропустить срок уведомления и сделать это до 31 декабря текущего года. Сообщение о переходе на УСН с 2018 г. можно представить в более продолжительный срок, который из-за новогодних праздников был перенесен на 09.01.2018 г.

Поскольку порядок перехода с ОСНО на УСН уведомительный, от ИФНС согласия на переход ждать не надо – на «упрощенке» предприниматель может работать уже с начала нового года.

Переход с ОСНО на УСН: особенности

Переходя на «упрощенку» с ОСНО, следует учитывать особенности исчисления «переходной» налоговой базы. В НК РФ такие правила перехода с ОСНО на УСН установлены для ИП статьей 346.25:

- Переходя на УСН «доходы минус расходы», по купленным и оплаченным на ОСНО НМА и ОС отражают остаточную стоимость на дату перехода. Она определяется, как покупная цена минус амортизация при переходе с ОСНО на УСН (п. 2.1 ст. 346.25 НК РФ).

- Если до перехода на «упрощенку» ИП получил предоплату в счет будущих поставок (работ, услуг и т.д.), которые он осуществил уже перейдя на УСН, он может вычесть уплаченные в бюджет суммы НДС по этим предоплатам. Уплаченный НДС возвращается покупателю в связи с переходом на «упрощенный» режим, и на основании подтверждающих документов принимается к вычету последним кварталом применения ОСНО (п. 5 ст. 346.25 НК РФ).

Полученный на общем режиме убыток, при переходе с ОСНО на УСН не учитывается. Это значит, что налоговую базу по УСН «доходы минус расходы» предприниматель не сможет уменьшить за счет убытка, полученного им на ОСНО.

Переход с ОСН на УСН: восстановление НДС

Работая на ОСНО, предприниматель начисляет и платит НДС, а значит, имеет право вычета по этому налогу. Перейдя на «упрощенку», ИП восстанавливает НДС в сумме, которую он до перехода принял к вычету по приобретенным товарам, работам, услугам, ОС, НМА и т.п. (пп. 2 п. 3 ст. 170 НК РФ). Налог восстанавливается в последнем квартале применения ОСНО, по действовавшей на момент приобретения ставке.

Не придется восстанавливать НДС, если на ОСНО вычет по налогу не заявлялся, а также, если товары приобретались без НДС (письма Минфина РФ от 18.10.2016 № 03-07-14/60503; от 14.03.2011 № 03-07-11/50).

По приобретенным ОС и НМА, при переходе с ОСНО на УСН, восстановление НДС возможно только пропорционально их остаточной стоимости по состоянию на 31 декабря.

Суммы восстановленного НДС нужно отразить в «Книге продаж», указав документ, на основании которого налог ранее приняли к вычету (письмо ФНС РФ от 20.09.2016 № СД-4-3/17657), а также в разделах 3 и 9 «Декларации по НДС».

Восстановленный НДС в налоговом учете относится к прочим расходам (п. 1 ст. 264 НК РФ). В бухгалтерском учете, который может вести ИП, при восстановлении налога в порядке перехода с ОСНО на УСН проводки будут следующими:

- Дт 19 Кт 68 – восстановлен НДС, принятый ранее к вычету;

- Дт 91 Кт 19 – сумма восстановленного НДС отнесена на прочие расходы.

Переход с ОСН на УСН: бухгалтерский учет и КУДиР

«Закон о бухучете» от 06.12.2011 № 402-ФЗ дает право индивидуальным предпринимателям не вести бухгалтерию даже на общем налоговом режиме. При этом они обязаны учитывать свои доходы и расходы в книге учета для ИП – КУДиР (приказ Минфина РФ № 86, МНС РФ № БГ-3=04/430 от 13.08.2002). Книга должна храниться вместе с подтверждающими документами не менее 4 лет.

На УСН предпринимателю вести бухучет можно в обычном или в упрощенном порядке (без двойной записи, по сокращенному плану счетов). «КУДиР на УСН» – это специальный налоговый регистр, на основании которого рассчитывается «упрощенная» налоговая база не только ИП, но и организаций (приказ Минфина РФ от 22.10.2012 № 135н). Поэтому, если на ОСНО предприниматель может выбирать между ведением бухучета, или заполнением «КУДиР для ИП», то при переходе на «упрощенку» ему в обязательном порядке придется заполнять «КУДиР для УСН», даже если он ведет бухучет.

spmag.ru

Как перейти с ОСНО на УСН в 2017 году

В статье мы рассмотрим переход с ОСНО на УСН. Когда это можно сделать, как уведомить налоговую, с какими особенностями придется столкнуться.

УСН (упрощенная система налогообложения) — один из видов налоговых режимов, который позволяет применять особый порядок расчета налогов и упрощенное ведение налогового и бухгалтерского учета. Данной системе посвящена целая глава Налогового Кодекса Российской Федерации (НК РФ) 26.2. УСН привлекательна тем, что освобождает от необходимости платить налог на прибыль, на имущество организаций (за исключением налога по объектам, у которых налоговая база определяется по их кадастровой стоимости п. 1 ст. 378.2, п.3 ст. 346.11 НК РФ) и на добавленную стоимость, т.е. всего того, что сопровождает ОСНО (основная система налогообложения).

Упрощенную систему могут применять и организации, и индивидуальные предприниматели.

Когда можно перейти с ОСНО на УСН?

Применение УСН исключительно добровольное. Если вы подходите по всем критериям, то для перехода будет достаточно уведомить налоговые органы о своем желании применять упрощенную систему налогообложения. Но для уведомления и перехода есть строго регламентированное время.

Если вы только собираетесь регистрировать свой бизнес, то подать уведомление о переходе на УСН можно вместе с пакетом регистрационных документов. Сомневаетесь или забыли приложить уведомление? У вас есть еще тридцать дней с даты постановки на учет для принятия решения и уведомления налоговых органов (п. 2 ст. 346.13 НК РФ).

Если же вы уже работаете на основной системе, посчитали и поняли, что вам выгодней применять упрощенную, то перейти на нее вы сможете только со следующего календарного года. Для этого необходимо подать уведомление не позднее 31 декабря текущего (п. 1 ст. 346.13 НК РФ). Если же последний день подачи уведомления приходится на выходной или праздничный, то срок продлевается до следующего первого рабочего дня.

Учтите, что нарушение сроков подачи уведомления лишает организацию или предпринимателя право на применение УСН.

Уведомление налогового органа при переходе с ОСНО на УСН

О решении применять упрощенную систему налогообложения необходимо известить налоговый орган по месту регистрации, то есть «вашу» налоговую.

Уведомление может быть подано в произвольной форме, и его обязаны будут принять.

Но есть специальная форма, рекомендованная ФНС России «Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1)» (КНД 1150001 утвержденная приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).В уведомлении вам необходимо будет отразить следующую информацию:

- дату, с которой вы переходите на УСН;

- что именно выбрали в качестве объекта налогообложения «доходы» или «доходы, уменьшенные на величину расходов»;

- год подачи уведомления о переходе на упрощенную систему налогообложения.

Кроме того, юридические лица должны указать:

- сумму доходов за девять месяцев года, в котором подается уведомление;

- остаточную стоимость основных средств на 1 октября года подачи уведомления.

А вот индивидуальные предприниматели в графах, предусмотренных для отражения данной информации, ставят прочерки, так как для них нет такого требования (п. 2 и п. 3 ст. 346.12 НК РФ).

Вся эта информация умещается на одной странице, которую подписывает руководитель компании или индивидуальный предприниматель. Ставится дата заполнения уведомления. При наличии печати, не забудьте поставить и ее.

Подать уведомление можно в ИФНС лично или через представителя по доверенности (обратите внимание, что доверенность для представителя ИП должна быть заверена нотариусом). Для этого необходимо предоставить два экземпляра уведомления. Один останется в ИФНС, а второй, с отметкой о получении налоговиками, вам необходимо будет хранить.

Также уведомление можно отправить Почтой России ценным письмом с описью вложения. Второй экземпляр описи вложения с отметкой почты приложите к своему экземпляру заявления и также храните все то время, что будете применять УСН.

Кроме того, подать уведомление можно по ТКС (телекоммуникационным каналам связи).

Обязательно убедитесь, что сотрудники налогового органа внесли в базу сведения о применении вами упрощенной системы налогообложения, чтобы избежать в дальнейшем недоразумений.

Особенности учета доходов и расходов при переходе с ОСНО на УСН

Если вы переходите с ОСНО на УСН в самом начале организации своей деятельности (при регистрации или до этого компания у вас не работала вообще), то никаких особенных моментов вас не ждет.

А как быть, если деятельность велась, в результате чего у вас образовалась задолженность перед поставщиками, и есть задолженность покупателей перед вами, что делать с НДС-ом? Давайте разберемся.

На ОСНО и УСН используются разные методы признания расходов и доходов (общая система использует метод начисления, а упрощенная — кассовый), отсюда и некоторые трудности в учете при переходе.

При упрощенной системе налогообложения нет налога на добавленную стоимость (НДС), поэтому при переходе с ОСНО его суммы, ранее принятые к вычету, необходимо восстановить. Причем в периоде, предшествующем переходу, т.е. в четвертом квартале года нахождения на основной системе (абз. 5 пп. 2 п. 3 ст. 170 НК РФ).

На практике это означает, что по всем товарам и (или) материалам, которые не были использованы в текущей деятельности, а также основным средствам и нематериальным активам, которые не были полностью самортизированы, и будут использоваться уже в деятельности на УСН, необходимо посчитать НДС и перечислить его в бюджет РФ. При этом восстановленный НДС отражают в качестве прочих расходов для расчета налога на прибыль или НДФЛ.

Восстановление НДС (пп. 2 п. 3 ст. 170 НК РФ):

Товары, материалы | Восстановление НДС в полном объеме вычета, принятого ранее (то есть в сумме налога, на который вы уменьшали свой НДС к уплате) |

Основные средства, нематериальные активы | Сумма восстановленного НДС рассчитывается согласно их остаточной стоимости |

Восстановление НДС с авансов также имеет некоторые особенности:

НДС с авансов выданных | Если вы принимали к вычету НДС по таким авансам, то его необходимо восстановить в размере этого вычета. Если с поставщиком вы произвели перерасчет (изменили условия договора), и сумма НДС будет поставщиком вам возвращена, то налог также придется восстановить и уплатить в бюджет. Причем в том налоговом периоде, в котором произошло изменение условий. Но, обратите внимание, если суммы НДС к вычету не принимали и поставщик вам ничего не возвращал, то и восстанавливать, конечно, нечего. |

НДС с авансов полученных | Если НДС с полученных авансов был вами исчислен, то перед переходом на УСН, он подлежит вычету в последнем налоговом периоде. При условии, что вы вернете его покупателю, сделав перерасчет (п. 5 ст. 346.25 НК РФ). |

При этом учет самих авансов, как выданных, так и полученных, а также доходов и расходов при переходе с ОСНО на УСН имеют свои особенности.

Учет аванса, полученного от покупателя | Доход на ОСНО считается не на момент получения денег, а на момент оказания услуг/выполнения работ/поставки товаров, то и налог на прибыль с аванса вы не платите. Значит сумму аванса без НДС необходимо включить в налогооблагаемую базу для расчета единого налога на 01 января года, с которого будет применяться упрощенная система (пп. 1 п. 1 ст. 346.25 НК РФ). |

Учет аванса, выданного поставщику | Расход по такому авансу необходимо признавать на дату фактического оказания услуг/выполнения работ/поставки товара. То есть, уже при применении УСН (пп. 4 п. 1 ст. 346.25 НК РФ). Обратите внимание, что признание расхода в таком случае происходит согласно методике уменьшения налоговой базы для расчета единого налога. |

Оплата поставщику за товары/услуги/работы | Если товары/работы/услуги были приняты к учету, когда компания была еще на ОСНО, и налоговая база для расчета налога на прибыль была уменьшена, то оплату их на УСН принять в расход нельзя. |

Оплата клиентом ранее оказанных услуг/выполненных работ/ поставленных товаров | Такие оплаты не учитываются в доходах для расчета налога по УСН, так как ранее эти суммы по методу начисления были включены в налоговую базу налога на прибыль (пп. 3 п. 1 ст. 346.25 НК РФ). |

Сроки сдачи отчетности в переходный период

Вы приняли решение, уведомили налоговые органы и с нового года применяете УСН, но не забудьте полностью отчитаться за прошлый год по основной системе. Важно сдать все декларации, чтобы избежать проблем, не пропустив обычные сроки.

Эти сроки разнятся для юридических лиц и индивидуальных предпринимателей.

Для ООО необходимо сдать отчетность за прошедший год:

- до 25 января декларацию по НДС;

- до 28 марта декларацию по налогу на прибыль;

- до 30 марта декларацию по налогу на имущество.

А также до 31 марта бухгалтерскую отчетность.

ИП должны отчитаться за прошедший год по основной системе налогообложения следующим образом:

- до 25 января сдается декларация по НДС;

- до 30 апреля — декларация 3-НДФЛ.

Переход с основной системы на упрощенную имеет, конечно же, свои тонкости, но вовсе не так уж и страшен. Выбирайте оптимальную для себя систему налогообложения и ведите дела успешно.

Кстати! Для подготовки и сдачи отчетности вы можете воспользоваться онлайн-сервисом «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.delovoymir.biz

Уведомление о переходе на УСН в 2018 году

Уведомлением о переходе на упрощенную систему налогообложения (УСН, УСНО, упрощенка, упрощенный налог) является документ, в котором ИП или организация сообщает о своем желании применять один из специальных режимов налогообложения – упрощенный.

Зачем заявлять о переходе на УСН

УСН, равно как и вмененка и патент, являются добровольными режимами налогообложения и могут применяться ИП и организациями по своему усмотрению при соблюдении соответствующих условий.

При регистрации предпринимателя или юридического лица он автоматически переводится на ОСНО, если уведомление для перехода на УСН им не будет предоставлено в течение 30 дней после постановки на учет.

ОСНО является одним из самых сложных и экономически невыгодных для субъектов малого предпринимательства режимов налогообложения. В большинстве случаев он применяется, когда по численности сотрудников и денежным оборотам компания или ИП не может применять УСН или ЕНВД либо, в случае, когда налогоплательщик сотрудничает в основном с контрагентами, заинтересованными в зачете «входного» НДС.

Если при регистрации ИП или организация забыли сдать уведомление на применение ЕНВД или УСН, перейти на спецрежим они смогут только в следующем году.

Применение УСН осуществляется только после уведомления налогового органа об этом и регистрации указанного лица в качестве плательщика упрощенного налога. Без уведомления, на упрощенку перейти нельзя, как при первичной регистрации, так и при смене режима налогообложения.

Бланк уведомления по форме 26.2-1

В настоящий момент унифицированной формы уведомления, обязательной к применению при переходе на УСН, нет. Организация или ИП могут использовать как рекомендованную ФНС РФ форму 26.2-1, так и собственноручно разработанную. Однако, во избежание возможных отказов на уровне местных инспекций, рекомендуем составлять и подавать уведомление о переходе на УСН по форме 26.2-1, рекомендованной Федеральной налоговой службой.

Скачать форму 26.2-1 уведомления о переходе на упрощенную систему налогообложения.

Особого порядка заполнения указанного документа нет, список основных кодов, которые понадобятся для внесения сведений, приведены внизу уведомления.

Порядок подачи уведомления

Уведомление может быть подано в налоговый орган несколькими способами:

Сроки подачи

Срок подачи уведомления напрямую зависит от того, по каким основаниям организация или ИП переходят на УСНО:

- При первичной постановке на учет ООО или ИП уведомление нужно сдать либо одновременно с общим пакетом документов на регистрацию, либо в течение 30 дней после нее.

Как было сказано выше, если бизнесмен забудет в тридцатидневный срок подать заявление для перехода на упрощенку, то он автоматически будет переведен на общий режим налогообложения, сменить который сможет только в следующем году.

- Действующая организация или ИП при переходе с иной системы налогообложения или при открытии нового вида деятельности, в отношении которого планируется применение УСНО, должны подать заявление в срок не позднее 31 декабря года, предшествующего тому, с которого будет применяться упрощенка.

Организации, решившие перейти на УСНО, должны подать заявление не ранее 1 октября, так как в указанном документе необходимо отразить сумму доходов за прошедшие 9 месяцев (по состоянию на 1 октября). Для ИП указанное ограничение не действует.

- При переходе с ЕНВД, если деятельность на вмененке прекращена – заявление подается в срок, не позднее месяца с даты прекращения работы на вмененке.

В этом случае ИП или организация начинают применение УСН не с начала года, а с месяца, в котором была прекращена деятельность на ЕНВД

- При переходе с УСН на иной режим налогообложения необходимо подать уведомление по форме 2-3 в срок до 15 января года, с которого ИП или организация планирует перейти на другую систему налогообложения.

Обратите внимание, что сменить систему налогообложения с УСН на иную, или изменить объект обложения («доходы» или «доходы минус расходы») ИП или организация может только со следующего года, кроме случая потери права на применение УСН в связи с превышением лимита сотрудников или доходов, полученных с начала налогового периода.

Почему рекомендуется подать уведомление одновременно с регистрацией ИП/ООО

Рекомендация сдать уведомление о переходе на упрощенку вместе с основным пакетом документов связана с исключением риска перевода на ОСНО, если предприниматель или ООО забыли подать указанный документ, что случается довольно часто. Отложение сдачи заявления «на потом» грозит ИП или компании необходимостью уплаты трех основных налогов ОСНО, а также сдачей полного пакета документов, включающего налоговую и бухгалтерскую отчетность.

Чтобы предупредить возможный исход рекомендуется сдать уведомление 26.2-1 вместе со всеми документами, представляемыми на регистрацию.

Образец заполнения

Рассмотрим вкратце образцы заполнения уведомления в разных ситуациях.

Образец заполнения формы 26.2-1 при подаче одновременного с общим пакетом документов на регистрацию.

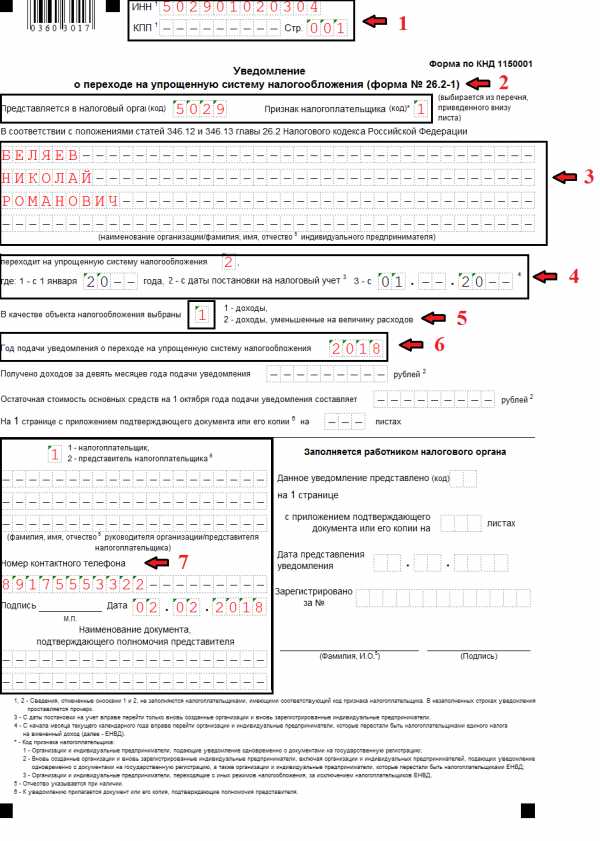

Для ИП при первичной регистрации

Порядок заполнения:

- В блоке 1 необходимо указать ИНН физического лица.

Если его нет, то строчку нужно отчеркнуть.

- В блоке 2 нужно отразить код налогового органа, в который будет представляться заявление и признак налогоплательщика.

Код налогового органа в который подается заявление можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указываются полностью ФИО ИП, подающего указанный документ.

- В блоке 4 указывается код 2, в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1» если уведомление подается сам будущий ИП и «2» если его представитель.

Если ставится код «1», то 3 нижних строчки отчеркиваются и указывается только контактный номер телефона, дата заполнения заявление и подпись ИП.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя ИП, затем номер контактного телефона и, в самом низу, данные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью, отчеркиваются.

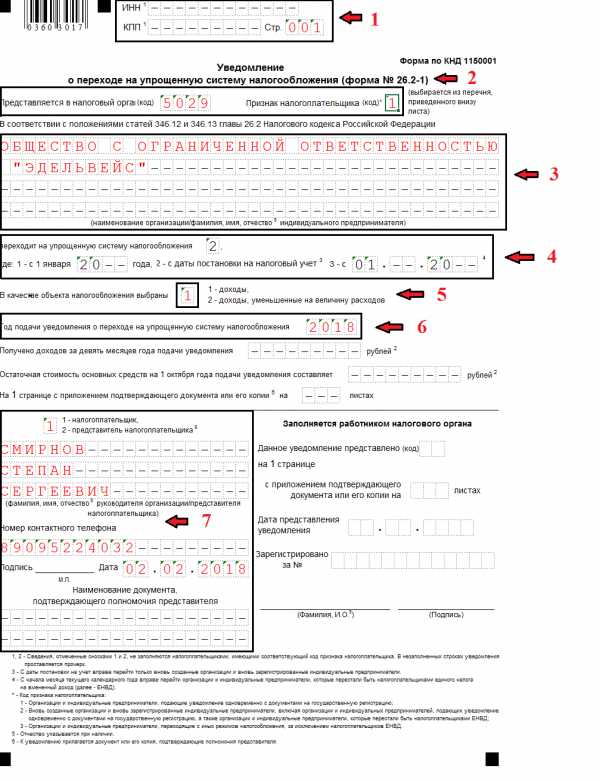

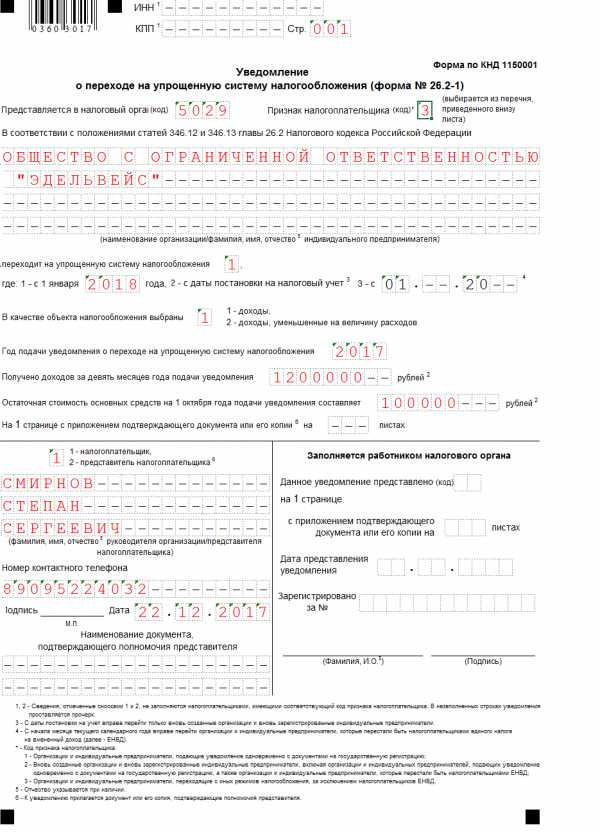

Для ООО при первичной регистрации

Порядок заполнения:

- В блоке 1 ИНН и КПП не указываются, так как организации они пока не присвоены.

- В блоке 2 указывается код налогового органа, в который будет представлен пакет документов на регистрацию вместе с данным уведомлением, а также признак налогоплательщика.

Код налогового органа, в который подается заявление, можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указывается полное наименованиеорганизации, подающейуведомление.

- В блоке 4 указывается код 2 (переход на УСН с момента регистрации), в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1», если уведомление подает руководитель организации и «2», если его представитель.

Если ставится код «1», то ниже необходимо указать ФИО руководителя организации, контактный номер телефона, дату заполнения заявления и подпись руководителя.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя организации, номер контактного телефона иданные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью отчеркиваются.

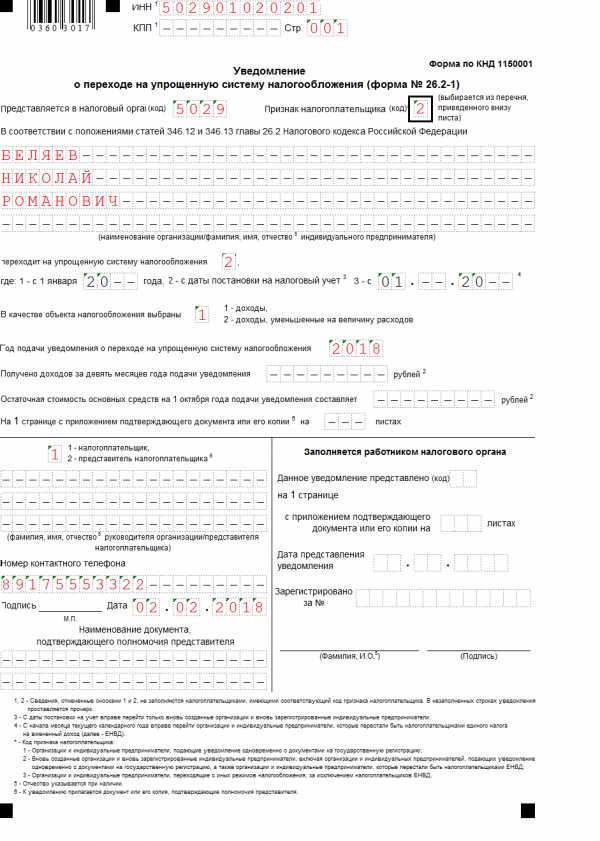

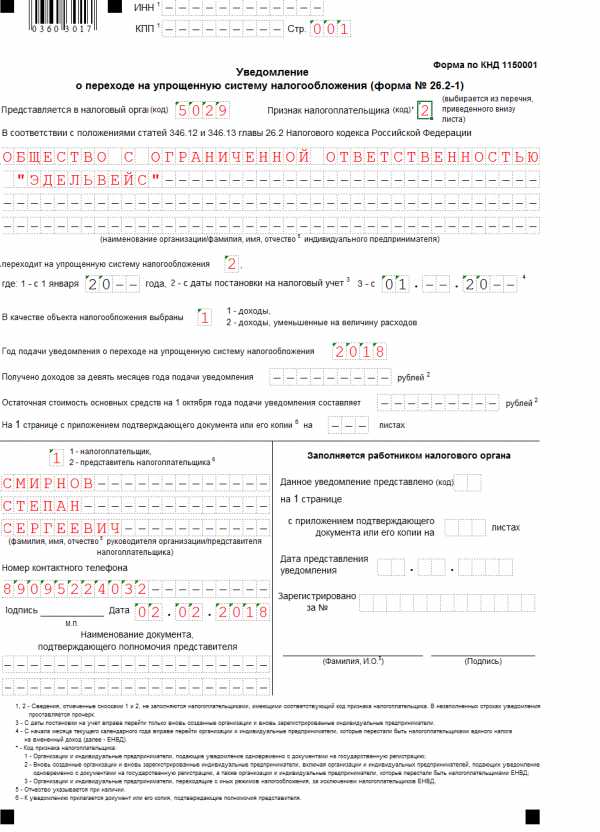

Образец заполнения формы 26.2-1 при подаче по прошествии 30 дней с даты регистрации или при переходе с ЕНВД на УСН в случае прекращения деятельности на вмененке.

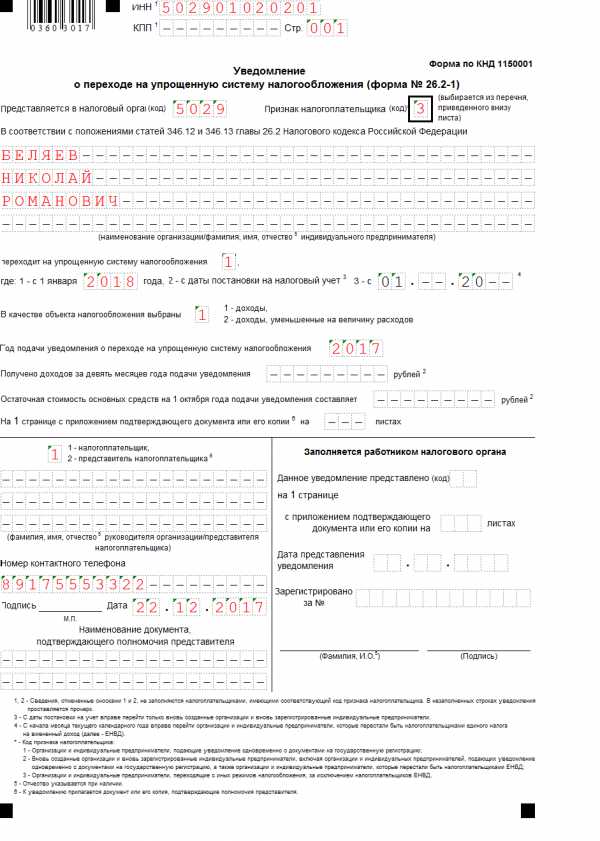

Порядок заполнения уведомления при предоставлении его после регистрации (в течение 30 дней) или при переходе с ЕНВД, если деятельность на вмененке прекращена, отличается лишь признаком налогоплательщика (код). В данном случае ставится «2», а не «1», как в первом образце.

Если ИП или организация переходят на УСН с ЕНВД в середине года (в случае невозможности применения вмененки) в строке «переходит на упрощенную систему налогообложения» необходимо поставить код «3» и в соответствующей строке ниже, указать месяц и год, с которого происходит перевод на упрощенку.

Порядок заполнения уведомления при переходе на УСН с иных режимов налогообложения

При переходе с иных режимов налогообложения необходимо указать:

- Признак налогоплательщика (код) – «3»

- Переход на упрощенную систему налогообложения – «1»

- Год подачи уведомления – год, который предшествует тому с которого ИП или организация планирует применять УСНО

Организации дополнительно должны указать сумму доходов, полученных за прошедшие 9 месяцев (по состоянию на 1 октября) и остаточную стоимость основных средств.

Примечание: ИП данные строки не заполняют.

Как подтвердить применение УСН

Подтвердить применение упрощенной системы налогообложения можно непосредственно в налоговом органе по месту учета, запросив у контролирующего органа соответствующий документ.

Документом, подтверждающим нахождение ИП или организации на УСНО, с 2014 года является информационное письмо, форма которого утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

До 2014 года работу на упрощенке подтверждал другой документ – уведомление о возможности применения УСН.

Для получения информационного письма упрощенец должен обратиться с письменным запросом в инспекцию по месту учета. Срок предоставления подтверждения – 30 дней с даты получения налоговым органом запроса.