Алгоритм заполнения листа 02 декларации по налогу на прибыль

Автор Частный бухгалтер on 30 июня 2014 in Заметки | ∞Порядок исчисления налога на прибыль и авансовых платежей установлен статьей 286 НК РФ.

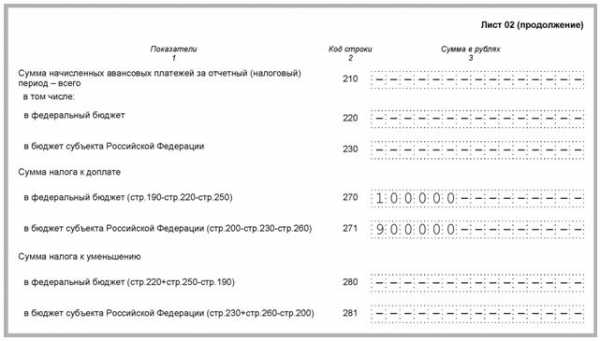

Согласно п. 2ст. 286 НК РФ по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в следующем порядке:

— сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода;

— сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года;

— сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала;

— сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

При заполнении Листа 02 налоговой декларации по налогу на прибыль суммы

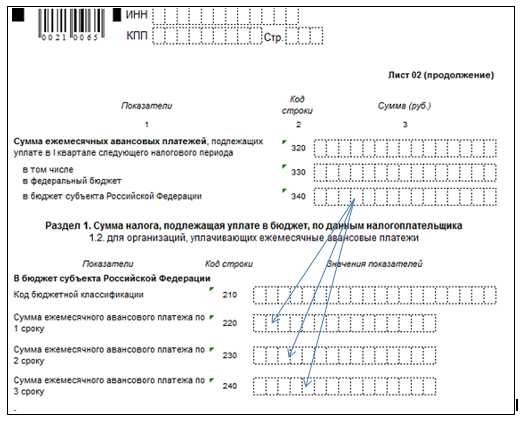

По строкам 320, 330 и 340 отражаются ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Эти строки заполняются только в налоговой декларации за 9 месяцев.

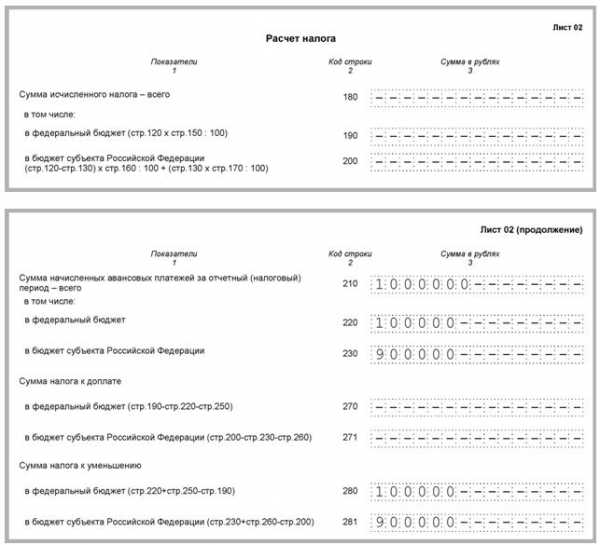

По строкам 210, 220 и 230 Листа 02 отражаются суммы начисленных авансовых платежей за отчетный (налоговый) период, за который составляется налоговая декларация. При этом данные для заполнения строк 210, 220 и 230 берут из предыдущих деклараций.

| Алгоритм заполнения строк 210-230, 290-300 и 320-340 Листа 02 налоговой декларации по налогу на прибыль | ||

| Показатель | Код строки | Порядок расчета |

| Налоговая декларация за 1 квартал 2013 года | ||

| Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего | 210 | строка 320 декларации за 9 месяцев 2012 года |

| в том числе:в федеральный бюджет | 220 | строка 330 декларации за 9 месяцев 2012 года |

| в бюджет субъекта РФ | 230 | строка 340 декларации за 9 месяцев 2012 года |

| Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом | 290 | строка 180 декларации за 1квартал 2013 года |

| в том числе:в федеральный бюджет | 300 | строка 190 декларации за 1квартал 2013 года |

| в бюджет субъекта РФ | 310 | строка 200 декларации за 1квартал 2013 года |

| Налоговая декларация за 6 месяцев 2013 года | ||

| Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего | 210 | (строка 180 декларации за 1 квартал 2013 г.) + (строка 290 декларации за 1 квартал 2013 г.) |

| в том числе:в федеральный бюджет | 220 | (строка 190 декларации за 1 квартал 2013 г.) + (строка 300 декларации за 1 квартал 2013 г.) |

| в бюджет субъекта РФ | 230 | (строка 200 декларации за 1 квартал 2013 г.) + (строка 310 декларации за 1 квартал 2013 г.) |

| Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом | 290 | (строка 180 декларации за 6 месяцев 2013 г.) – (строка 180 декларации за 1 квартал 2013 г.) |

| в том числе:в федеральный бюджет | 300 | (строка 190 декларации за 6 месяцев 2013 г.) – (строка 190 декларации за 1 квартал 2013г.) |

| в бюджет субъекта РФ | 310 | (строка 200 декларации за 6 месяцев 2013 г.) – (строка 200 декларации за 1 квартал 2013г.) |

| Налоговая декларация за 9 месяцев 2013 года | ||

| Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего | 210 | (строка 180 декларации за 6 месяцев 2013 г.) + (строка 290 декларации за 6 месяцев 2013 г.) |

| в том числе:в федеральный бюджет | 220 | (строка 190 декларации за 6 месяцев 2013 г.) + (строка 300 декларации за 6 месяцев 2013 г.) |

| в бюджет субъекта РФ | 230 | (строка 200 декларации за 6 месяцев 2013 г.) + (строка 310 декларации за 6 месяцев 2013 г.) |

| Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом | 290 | (строка 180 декларации за 9 месяцев 2013 г.) – (строка 180 декларации за 6 месяцев 2013 г.) |

| в том числе:в федеральный бюджет | 300 | (строка 190 декларации за 9 месяцев 2013 г.) – (строка 190 декларации за 6 месяцев 2013 г.) |

| в бюджет субъекта РФ | 310 | (строка 200 декларации за 9 месяцев 2013 г.) – (строка 200 декларации за 6 месяцев 2013 г.) |

| Сумма ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего налогового периода | 320 | строка 290 декларации за 9 месяцев 2013 г. |

| в том числе:в федеральный бюджет | 330 | строка 300 декларации за 9 месяцев 2013 г. |

| в бюджет субъекта РФ | 340 | строка 310 декларации за 9 месяцев 2013 г. |

| Налоговая декларация за 2013 год | ||

| Сумма начисленных авансовых платежей за отчетный (налоговый) период — всего | 210 | (строка 180 декларации за 9 месяцев 2013г.) + (строка 290 декларации за 9 месяцев 2013 г.) |

| в том числе:в федеральный бюджет | 220 | (строка 190 декларации за 9 месяцев 2013г.) + (строка 300 декларации за 9 месяцев 2013 г.) |

| в бюджет субъекта РФ | 230 | (строка 200 декларации за 9 месяцев 2013г.) + (строка 310 декларации за 9 месяцев 2013 г.) |

| Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом | 290 | Не заполняется |

| в том числе:в федеральный бюджет | 300 | Не заполняется |

| в бюджет субъекта РФ | 310 | Не заполняется |

источник

blogbuh.ru

| Период отчетности | Наименование показателя | Номер строки декларации | Алгоритм расчета | Примечания |

| Начисление квартальных и ежемесячных авансовых платежей | ||||

| I Квартал | Сумма исчисленного налога прибыль | Стр.180 Листа 02 | ||

| Стр.190 Листа 02 | = стр. 120 Листа 02 * 2% (ставка налога: стр.150) | |||

| Стр. 200 Листа 02 | = стр. 120 Листа 02 * 18% (ставка налога: стр.160) | |||

| Сумма начисленных авансовых платежей | Стр.210 Листа 02 | |||

| Стр.220 Листа 02 | = стр.330 Листа 02 за 9 месяцев предыдущего года | |||

| Стр.230 Листа 02 | = стр.340 Листа 02 за 9 месяцев предыдущего года | |||

| Сумма налога на прибыль к доплате | Стр. 270 Листа 02 | = стр.190 Листа 02 — стр.220 Листа 02 | Заполняется, если полученное значение имеет знак «+» | |

| Стр. 271 Листа 02 | = стр.200 Листа 02 — стр.230 Листа 02 | Заполняется, если полученное значение имеет знак «+» | ||

| Сумма налога на прибыль к уменьшению | Стр.280 Листа 02 | = стр.190 Листа 02 — стр.220 Листа 02 | Заполняется, если полученное значение имеет знак «-« | |

| Стр.281 Листа 02 | = стр.200 Листа 02 — стр.230 Листа 02 | Заполняется, если полученное значение имеет знак «-« | ||

| Сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за текущим отчетным периодом | Стр.290 Листа 02 | = стр.180 Листа 02 | ||

| Стр.300 Листа 02 | = стр.190 Листа 02 | в Федеральный бюджет | ||

| Стр.310 Листа 02 | = стр.200 Листа 02 | в Бюджет субъекта РФ | ||

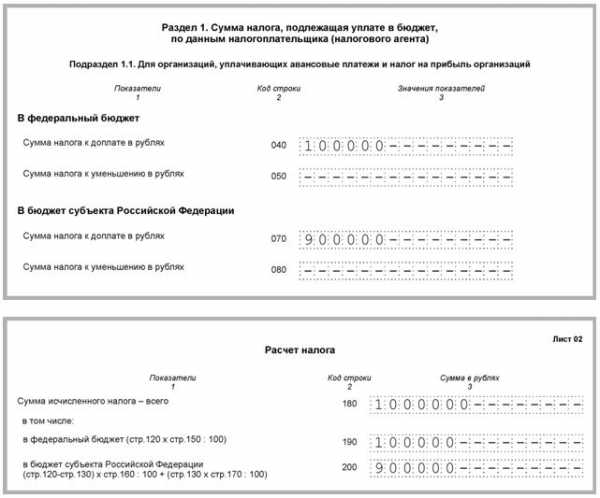

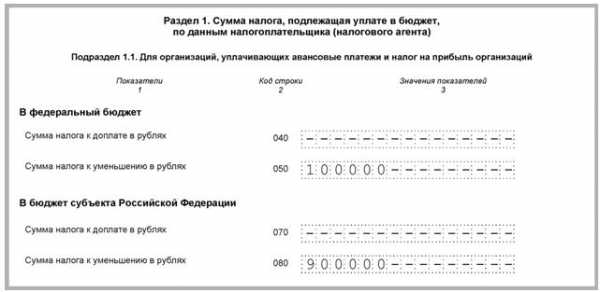

| Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика | Стр. 040 Раздела 1.1. | = стр.270 Листа 02 | в Федеральный бюджет | |

| Стр.070 Раздела 1.1. | = стр.271 Листа 02 | |||

| Стр. 050 Раздела 1.1. | = стр.280 Листа 02 | в Бюджет субъекта РФ | ||

| Стр. 080 Раздела 1.1. | = стр. 281 Листа 02 | |||

| Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика | Стр.120 Раздела 1.2. | =стр.300 / 3 | в Федеральный бюджет | |

| Стр. 130 Раздела 1.2. | =стр.300 / 3 | |||

| Стр. 140 Раздела 1.2. | =стр.300 / 3 | |||

| Стр. 220 Раздела 1.2. | =стр.310 / 3 | в Бюджет субъекта РФ | ||

| Стр. 230 Раздела 1.2. | =стр.310 / 3 | |||

| Стр. 240 Раздела 1.2. | =стр.310 / 3 | |||

| I полугодие | Сумма исчисленного налога прибыль | Стр.180 Листа 02 | = стр. 120 Листа 02 * 20% (ставка налога: стр.140) | |

| Стр.190 Листа 02 | = стр. 120 Листа 02 * 2% (ставка налога: стр.150) | |||

| Стр. 200 Листа 02 | = стр. 120 Листа 02 * 18% (ставка налога: стр.160) | |||

| Сумма начисленных авансовых платежей | Стр.210 Листа 02 | = (стр.180 Листа 02 НД за 1 квартал) + (стр.290 Листа 02 НД за 1 квартал) | ||

| Стр.220 Листа 02 | = (стр.190 Листа 02 НД за 1 квартал) + (стр.300 Листа 02 НД за 1 квартал) | |||

| Стр.230 Листа 02 | = (стр.200 Листа 02 НД за 1 квартал) + (стр.310 Листа 02 НД за 1 квартал) | |||

| Сумма налога на прибыль к доплате | Стр. 270 Листа 02 | = стр.190 Листа 02 — стр.220 Листа 02 | Заполняется, если полученное значение имеет знак «+» | |

| Стр. 271 Листа 02 | = стр.200 Листа 02 — стр.230 Листа 02 | Заполняется, если полученное значение имеет знак «+» | ||

| Сумма налога на прибыль к уменьшению | Стр.280 Листа 02 | = стр.190 Листа 02 — стр.220 Листа 02 | Заполняется, если полученное значение имеет знак «-« | |

| Стр.281 Листа 02 | = стр.200 Листа 02 — стр.230 Листа 02 | Заполняется, если полученное значение имеет знак «-« | ||

| Сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за текущим отчетным периодом | Стр.290 Листа 02 | = (стр.180 Листа 02 НД за 1 полугодие) — (стр. 180 Листа 02 НД за 1 квартал) | ||

| Стр.300 Листа 02 | = (стр.190 Листа 02 НД за 1 полугодие) — (стр. 190 Листа 02 НД за 1 квартал) | в Федеральный бюджет | ||

| Стр.310 Листа 02 | = (стр.200 Листа 02 НД за 1 полугодие) — (стр. 200 Листа 02 НД за 1 квартал) | в Бюджет субъекта РФ | ||

| Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика | Стр. 040 Раздела 1.1. | = стр.270 Листа 02 | в Федеральный бюджет | |

| Стр.070 Раздела 1.1. | = стр.271 Листа 02 | |||

| Стр. 050 Раздела 1.1. | = стр.280 Листа 02 | в Бюджет субъекта РФ | ||

| Стр. 080 Раздела 1.1. | = стр. 281 Листа 02 | |||

| Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика | Стр.120 Раздела 1.2. | =стр.300 / 3 | в Федеральный бюджет | |

| Стр. 130 Раздела 1.2. | =стр.300 / 3 | |||

| Стр. 140 Раздела 1.2. | =стр.300 / 3 | |||

| Стр. 220 Раздела 1.2. | =стр.310 / 3 | в Бюджет субъекта РФ | ||

| Стр. 230 Раздела 1.2. | =стр.310 / 3 | |||

| Стр. 240 Раздела 1.2. | =стр.310 / 3 | |||

| 9 месяцев | Сумма исчисленного налога прибыль | Стр.180 Листа 02 | = стр. 120 Листа 02 * 20% (ставка налога: стр.140) | |

| Стр.190 Листа 02 | = стр. 120 Листа 02 * 2% (ставка налога: стр.150) | |||

| Стр. 200 Листа 02 | = стр. 120 Листа 02 * 18% (ставка налога: стр.160) | |||

| Сумма начисленных авансовых платежей | Стр.210 Листа 02 | = (стр.180 Листа 02 НД за 1 полугодие) + (стр.290 Листа 02 НД за 1 полугодие) | ||

| Стр.220 Листа 02 | = (стр.190 Листа 02 НД за 1 полугодие) + (стр.300 Листа 02 НД за 1 полугодие) | |||

| Стр.230 Листа 02 | = (стр.200 Листа 02 НД за 1 полугодие) + (стр.310 Листа 02 НД за 1 полугодие) | |||

| Сумма налога на прибыль к доплате | Стр. 270 Листа 02 | = стр.190 Листа 02 — стр.220 Листа 02 | Заполняется, если полученное значение имеет знак «+» | |

| Стр. 271 Листа 02 | = стр.200 Листа 02 — стр.230 Листа 02 | Заполняется, если полученное значение имеет знак «+» | ||

| Сумма налога на прибыль к уменьшению | Стр.280 Листа 02 | = стр.190 Листа 02 — стр.220 Листа 02 | Заполняется, если полученное значение имеет знак «-« | |

| Стр.281 Листа 02 | = стр.200 Листа 02 — стр.230 Листа 02 | Заполняется, если полученное значение имеет знак «-« | ||

| Сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за текущим отчетным периодом | Стр.290 Листа 02 | = (стр.180 Листа 02 НД за 9 месяцев) — (стр. 180 Листа 02 НД за 1 полугодие) | ||

| Стр.300 Листа 02 | = (стр.190 Листа 02 НД за 9 месяцев) — (стр. 190 Листа 02 НД за 1 полугодие) | в Федеральный бюджет | ||

| Стр.310 Листа 02 | = (стр.200 Листа 02 НД за 9 месяцев) — (стр. 200 Листа 02 НД за 1 полугодие) | в Бюджет субъекта РФ | ||

| Сумма ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего налогового периода | Стр.320 Листа 02 | = (стр.180 Листа 02 НД за 9 месяцев) — (стр. 180 Листа 02 НД за 1 полугодие) | ||

| Стр. 330 Листа 02 | = (стр.190 Листа 02 НД за 9 месяцев) — (стр. 190 Листа 02 НД за 1 полугодие) | в Федеральный бюджет | ||

| Стр.340 Листа 02 | = (стр.200 Листа 02 НД за 9 месяцев) — (стр. 200 Листа 02 НД за 1 полугодие) | в Бюджет субъекта РФ | ||

| Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика | Стр. 040 Раздела 1.1. | = стр.270 Листа 02 | в Федеральный бюджет | |

| Стр.070 Раздела 1.1. | = стр.271 Листа 02 | |||

| Стр. 050 Раздела 1.1. | = стр.280 Листа 02 | в Бюджет субъекта РФ | ||

| Стр. 080 Раздела 1.1. | = стр. 281 Листа 02 | |||

| Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика | Стр.120 Раздела 1.2. | =стр.300 / 3 | в Федеральный бюджет | |

| Стр. 130 Раздела 1.2. | =стр.300 / 3 | |||

| Стр. 140 Раздела 1.2. | =стр.300 / 3 | |||

| Стр. 220 Раздела 1.2. | =стр.310 / 3 | в Бюджет субъекта РФ | ||

| Стр. 230 Раздела 1.2. | =стр.310 / 3 | |||

| Стр. 240 Раздела 1.2. | =стр.310 / 3 | |||

| год | Сумма исчисленного налога прибыль | Стр.180 Листа 02 | = стр. 120 Листа 02 * 20% (ставка налога: стр.140) | |

| Стр.190 Листа 02 | = стр. 120 Листа 02 * 2% (ставка налога: стр.150) | |||

| Стр. 200 Листа 02 | = стр. 120 Листа 02 * 18% (ставка налога: стр.160) | |||

| Сумма начисленных авансовых платежей | Стр.210 Листа 02 | = (стр.180 Листа 02 НД за 9 месяцев) + (стр.290 Листа 02 НД за 9 месяцев) | ||

| Стр.220 Листа 02 | = (стр.190 Листа 02 НД за 9 месяцев) + (стр.300 Листа 02 НД за 9 месяцев) | |||

| Стр.230 Листа 02 | = (стр.200 Листа 02 НД за 9 месяцев) + (стр.310 Листа 02 НД за 9 месяцев) | |||

| Сумма налога на прибыль к доплате | Стр. 270 Листа 02 | = стр.190 Листа 02 — стр.220 Листа 02 | Заполняется, если полученное значение имеет знак «+» | |

| Стр. 271 Листа 02 | = стр.200 Листа 02 — стр.230 Листа 02 | Заполняется, если полученное значение имеет знак «+» | ||

| Сумма налога на прибыль к уменьшению | Стр.280 Листа 02 | = стр.190 Листа 02 — стр.220 Листа 02 | Заполняется, если полученное значение имеет знак «-« | |

| Стр.281 Листа 02 | = стр.200 Листа 02 — стр.230 Листа 02 | Заполняется, если полученное значение имеет знак «-« | ||

| Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика | Стр. 040 Раздела 1.1. | = стр.270 Листа 02 | ||

| Стр.070 Раздела 1.1. | = стр.271 Листа 02 | |||

| Стр. 050 Раздела 1.1. | = стр.280 Листа 02 | |||

| Стр. 080 Раздела 1.1. | = стр. 281 Листа 02 | |||

| Раздел 1.2. в НД за год не заполняется и не сдается!!! | ||||

www.rubazis.ru

Заполнение декларации по налогу на прибыль.Авансовые платежи налога на прибыль, подлежащие уплате.

Данная статья является продолжением статьи «Расчет авансовых платежей по налогу на прибыль». В ней приводятся формулы, при помощи на основании которых можно легко заполнить лист 2 и раздел 1.2 декларации по авансовым платежам налога на прибыль, подлежащих уплате.

После определения налоговой базы (строка 120 Листа 02 «Расчет налога на прибыль») и общей суммы исчисленного налога за отчетный период (строки 180,190,200 Листа 02 «Расчет налога на прибыль») рассчитываются авансовые платежи налога на прибыль, подлежащие уплате, в следующем отчетном периоде и сумма налога к доплате или уменьшению.

Заполнение декларации по налогу на прибыль по строкам 290,300,310,320,330,340 в которых отражается сумма ежемесячных авансовых платежей, подлежащих уплате, в листе 02 и разделе 1.2 декларации можно описать при помощи формул.

Условные обозначения для записи формул:

с№ — строка декларации №

Л№ — лист декларации №

Пр№ — приложение к листу декларации №

Д(период) -декларация по налогу на прибыль, того периода, который указан в скобках.

Период может принимать значения: 1кв- 1 квартал, п/г- 1 полугодие, 9мес-9 месяцев, год- год.

Например, на основании вышеуказанных условных обозначений строка 120 Приложения 5 к листу 02 декларации за 1 квартал будет иметь следующее описание: Д(1кв)Л02Пр5с120

Заполнение декларации по налогу на прибыль по авансовым платежам, подлежащих уплате квартале, следующем за текущим отчетным периодом.

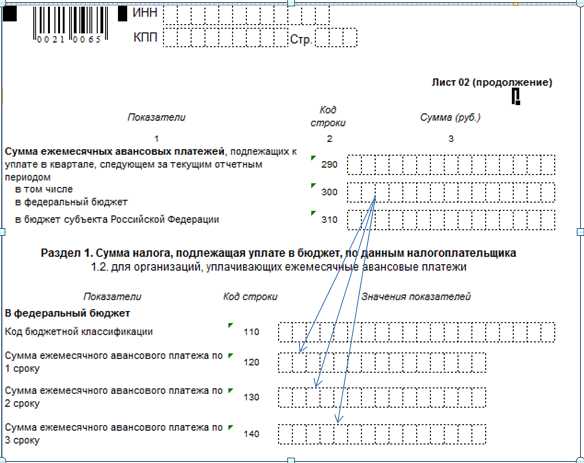

Строка 290 «Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за текущим отчетным периодом» / Л02С290.

Д(1кв)Л02С290=Д(1 кв.)Л02С180;

Д(п/г)Л02с290= Д(п/г)Л02с180-Д(1кв)Л02С180;

Д(9мес)Л02с290= Д(9мес)Л02С180-Д(п/г)Л02С180;

Взаимоувязка показателей:

Л02с290= Л02с300 + Л02с310.

Строка 300 «в том числе в федеральный бюджет»/Л02С300

Д(1кв)Л02С300=Д(1кв)Л02С190;

Д(п/г)Л02С300=Д(п/г)Л02С190-Д(1кв)Л02С190;

Д(9мес)Л02С300=Д(9мес)Л02С190-Д(п/г)Л02С190;

Взаимоувязка показателей:

Сумма строки 300 отчетного периода, деленная на 3, переносится в строки 120,130,140 раздела 1.2 декларации этого же периода.

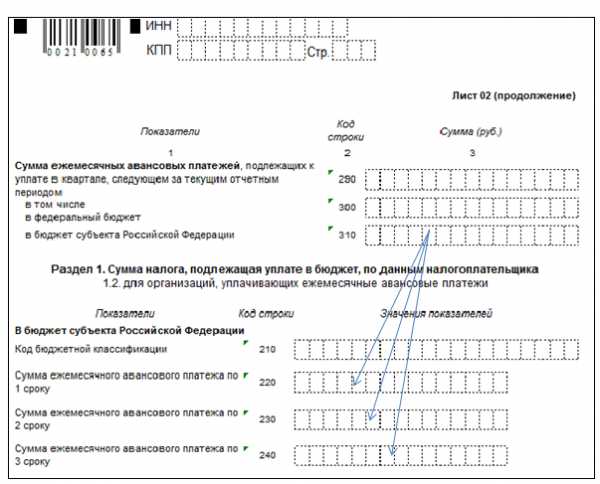

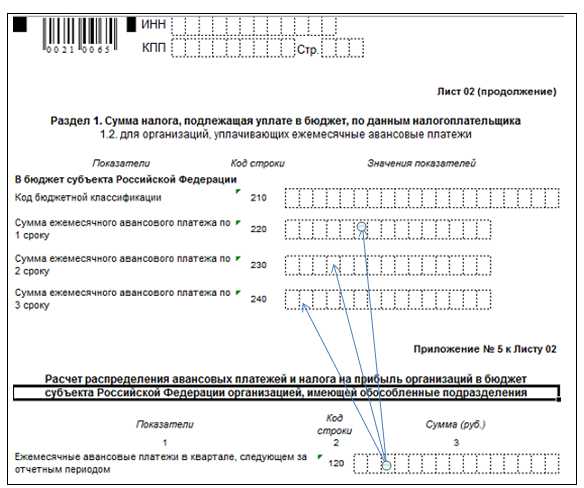

Строка 310 «В бюджет субъектов Российской Федерации/Л02с310»

При отсутствии обособленных подразделений :

Д(1кв)Л02С310= Д(1кв)Л02С200;

Д(п/г)Л02С310=Д(п/г)Л02С200-Д(1кв)Л02С200;

Д(9мес)Л02С310=Д(9мес)Л02С200-Д(п/г)Л02С200;

Взаимоувязка показателей:

Сумма строки 310 отчетного периода, деленная на 3, переносится в строки 220,230,240 раздела 1.2 декларации этого же периода.

При наличии обособленных подразделений:

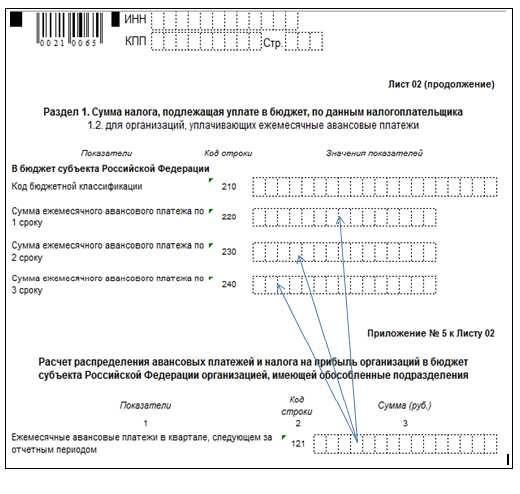

Необходимо учитывать, что авансовые платежи налога на прибыль, отраженные по строке 310 листа 02 декларации распределяется на авансовые платежи, подлежащие уплате в бюджет субъекта Российской Федерации головной организацией и каждым обособленным подразделением. Авансовые платежи налога на прибыль, подлежащие уплате головной организацией и каждым обособленным подразделением отражаются в Приложении 5 Листа 02 в строке 120.

Д(1кв)Л02с310=Д(1кв)Л02С200=Д(1кв)∑Л02Пр5С120;

Д(п/г)Л02С310=Д(п/г)Л02С200-Д(1кв)Л02С200=Д (п/г)∑ Л02Пр5С120;

Д(9мес)Л02С310=Д(9мес)Л02С200-Д(п/г)Л02С200=Д(9мес)∑ Л02Пр5С120.

Взаимоувязка показателей:

Сумма, отраженная в Л02Пр5С120 и деленная на 3, переносится в строки 220,230,240 Раздела 1.2 декларации.

Раздел 1.2, также как и Приложение 5 к Листу 02 заполняется как по головной организации без учета обособленных подразделений, так и по каждому обособленному подразделению.

Порядок заполнения строк приложения 5 к листу 02 смотри здесь.

Заполнение декларации по налогу на прибыль по авансовым платежам, подлежащих уплате в 1 квартале следующего налогового периода.

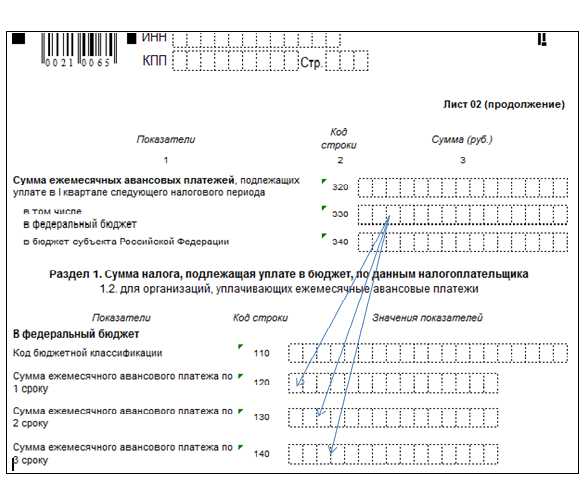

Строка 320 «Сумма, ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего налогового периода» /Л02С320

Д(год)Л02С320=Д(9мес)Л02С180-Д(п/г)Л02С180=Д(9мес)Л02С290

Взаимоувязка показателей:

Л02С320= Л02С330 + Л02С340

Строка 330 « в том числе в федеральный бюджет» Л02с330

Д(год) Л02С320=Д(9мес)Л02С190-Д(п/г)Л02С190=Д(9мес)Л02С290

Взаимоувязка показателей:

Сумма строки 330 отчетного периода, деленная на 3, переносится в строки 120,130,140 раздела 1.2 декларации этого же периода.

Строка 340 «в бюджет субъектов Российской Федераци»/ Л02с340

При отсутствии обособленных подразделений:

Д(год)Л02С340=Д(9мес)Л02С200

Взаимоувязка показателей:

Сумма строки 330 отчетного периода, деленная на 3, переносится в строки 220,230,240 раздела 1.2 декларации этого же периода.

При наличии обособленных подразделений:

Необходимо учитывать, что авансовые платежи налога на прибыль, отраженные по строке 340 листа 02 декларации распределяется на авансовые платежи, подлежащие уплате в бюджет субъекта Российской Федерации головной организацией и каждым обособленным подразделением. Авансовые платежи налога на прибыль, подлежащие уплате головной организацией и каждым обособленным подразделением отражаются в Приложении 5 Листа 02 в строке 121.

Д(год)Л02С340=Д(9мес)Л02С200-Д(п/г)Л02С200=Д(год)∑ Л02Пр5С121;

Взаимоувязка показателей:

Сумма, отраженная в Л02Пр5С120 и деленная на 3, переносится в строки 220,230,240 Раздела 1.2 декларации. Раздел 1.2, также как и Приложение 5 к Листу 02 заполняется как по головной организации без учета обособленных подразделений, так и по каждому обособленному подразделению.

В данной статье были показаны алгоритмы заполнения декларации по налогу на прибыль по авансовым платежам, подлежащим уплате.

Как рассчитать авансовые платежи по налогу на прибыль при наличии обособленных подразделений, и заполнить Приложение 5 к листу 02 смотри здесь.

Следующим шагом заполнения листа 02 «расчет налога на прибыль» декларации является определение суммы начисленных авансовых платежей налога на прибыль. О том как их рассчитать и отразить в декларации по налогу на прибыль смотри здесь.

О том, как рассчитать сумму налога на прибыль, подлежащую доплате по результатам отчетного (налогового) периода и отразить ее в декларации смотри здесь.buch-tax.ru

Как отражать в декларации по налогу на прибыль авансовые платежи при уплате только квартальных авансовых платежей — Финансы и налоги. Бухгалтерия — Каталог статей

Организации, которые уплачивают только квартальные авансовые платежи, отражают их в декларации по налогу на прибыль следующим образом (п. п. 4.2.1, 5.7, 5.8, 5.10, 5.11 Порядка заполнения декларации).

1. Авансовый платеж за отчетный период (налог за год), начисленный нарастающим итогом.

Авансовый платеж за отчетный период (налог за год) | В какой строке декларации отражается | Как заполняется эта строка |

Общая сумма | В строке 180 Листа 02 | Вписывается произведение показателей строк 120 и 140 Листа 02 |

Сумма, начисленная в федеральный бюджет | В строке 190 Листа 02 | Вписывается произведение показателей строк 120 и 150 Листа 02 |

Сумма, начисленная в бюджет субъекта РФ | В строке 200 Листа 02 | Вписывается произведение показателей строк 120 и 160 Листа 02 |

Если показатель строки 120 Листа 02 равен нулю, то в строках 180 — 200 ставится прочерк.

2. Авансовый платеж, начисленный за предыдущий отчетный период этого года.

Авансовый платеж, начисленный за предыдущий отчетный период этого года | В какой строке декларации отражается | Как заполняется эта строка | |

В декларации за I квартал | В декларации за другие отчетные периоды (полугодие, 9 месяцев) и год | ||

Общая сумма | В строке 210 Листа 02 | Ставится прочерк | Вписывается показатель строки 180 Листа 02 декларации за предыдущий отчетный период, если он > 0; в остальных случаях ставится прочерк |

Сумма, начисленная в федеральный бюджет | В строке 220 Листа 02 | Ставится прочерк | Вписывается показатель строки 190 Листа 02 декларации за предыдущий отчетный период, если он > 0; в остальных случаях ставится прочерк |

Сумма, начисленная в бюджет субъекта РФ | В строке 230 Листа 02 | Ставится прочерк | Вписывается показатель строки 200 Листа 02 декларации за предыдущий отчетный период, если он > 0; в остальных случаях ставится прочерк |

3. Авансовый платеж (налог за год) к уплате по этой декларации, если начисленный авансовый платеж за текущий отчетный период (налог за год) больше начисленного авансового платежа за предыдущий отчетный период этого года.

Авансовый платеж (налог за год) к уплате по этой декларации | В какой строке декларации отражается | Как заполняется эта строка |

Сумма к уплате в федеральный бюджет | 1. В строке 270 Листа 02. 2. В строке 040 подраздела 1.1 разд. 1 | Вписывается разница показателей строк 190 и 220 Листа 02, если строка 190 Листа 02 > строки 220 Листа 02; в остальных случаях ставится прочерк |

Сумма к уплате в бюджет субъекта РФ | 1. В строке 271 Листа 02. 2. В строке 070 подраздела 1.1 разд. 1 | Вписывается разница показателей строк 200 и 230 Листа 02, если строка 200 Листа 02 > строки 230 Листа 02; в остальных случаях ставится прочерк |

4. Авансовый платеж (налог) к уменьшению по этой декларации, если начисленный авансовый платеж за предыдущий отчетный период этого года больше начисленного авансового платежа за текущий отчетный период (налога за год).

Авансовый платеж (налог) к уменьшению по этой декларации | В какой строке декларации отражается | Как заполняется эта строка |

В федеральный бюджет | 1. В строке 280 Листа 02. 2. В строке 050 подраздела 1.1 разд. 1 | Вписывается разница показателей строк 220 и 190 Листа 02, если строка 220 Листа 02 > строки 190 Листа 02; в остальных случаях ставится прочерк |

В бюджет субъекта РФ | 1. В строке 281 Листа 02. 2. В строке 080 подраздела 1.1 разд. 1 | Вписывается разница показателей строк 230 и 200 Листа 02, если строка 230 Листа 02 > строки 200 Листа 02; в остальных случаях ставится прочерк |

Важно! Организации, которые уплачивают только квартальные авансовые платежи, строки 290 — 310 Листа 02 декларации по налогу на прибыль не заполняют (п. 5.11 Порядка заполнения декларации).

Пример. Отражение квартальных авансовых платежей в декларации по налогу на прибыль

Ставка налога на прибыль, уплачиваемого организацией составляет 20%, в т.ч.:

— по ставке 2% налог зачисляется в федеральный бюджет;

— по ставке 18% налог зачисляется в бюджет субъекта РФ.

Авансовые платежи будут отражены в декларации следующим образом (приводятся только необходимые для иллюстрации примера строки, которые заполнены по правилам для декларации, представляемой в ИФНС в бумажном виде (п. 2.3 Порядка заполнения декларации)).

В декларации за I квартал 2015 г.:

В декларации за полугодие 2015 г.:

В декларации за 9 месяцев 2015 г.:

vuzirossii.ru

Расчет авансовых платежей по налогу на прибыль

Расчет авансовых платежей по налогу на прибыль и их отражение в декларации нередко вызывают сложности и не только у начинающих бухгалтеров. В статье рассказывается как произвести расчет авансовых платежей организациям, которые определили в качестве отчетного периода по налогу 1 квартал, полугодие, 9 месяцев, год и уплачивают ежемесячные авансовые платежи в размере 1/3 суммы квартального авансового платежа.

Расчет авансовых платежей по налогу на прибыль, которые подлежат уплате в течение следующего квартала, будет производиться следующим образом:

- Авансовые платежи, подлежащие уплате в течение 1 квартала, отражаются как разница между суммами налога исчисленного за 9 месяцев и полугодие прошлого налогового периода. Авансовые платежи, подлежащие уплате в 1 квартале, отражаются в строках 320,330,340 листа 02 декларации прошлого года. Если разница между суммами налога, исчисленная по результатам 9 месяцев и полугодия прошлого года будет меньше нуля, то авансовые платежи в 1 квартале платиться не должны.

- Авансовые платежи, подлежащие уплате в течение 2 квартала, отражаются по строкам 290,300,310 листа 02 декларации 1 квартала, и соответствуют сумме налога на прибыль, исчисленной по результатам 1 квартала. Если в 1 квартале получен налоговый убыток, и соответственно, налоговая база равна нулю, то авансы на следующий квартал не исчисляются и в декларации 1 квартала не отражаются.

- Авансовые платежи, подлежащие уплате в течение 3 квартала, отражаются по строкам 290,300,310 листа 02 декларации за полугодие, и соответствуют разнице между суммой налога на прибыль, исчисленного по результатам полугодия и 1 квартала. Авансы на 3 квартал не исчисляются и декларации за полугодие не отражаются, если за полугодие получен налоговый убыток или разница между суммой налога на прибыль, исчисленного по результатам полугодия и 1 квартала, меньше нуля.

- Авансовые платежи, подлежащие уплате в течение 4 квартала, отражаются по строкам 290,300,310 листа 02 декларации за 9 месяцев, и соответствуют разнице между суммой налога на прибыль, исчисленного по результатам 9 месяцев и полугодия. Авансы на 4 квартал не исчисляются и декларации за 9 месяцев не отражаются, если за 9 месяцев получен налоговый убыток или разница между суммой налога на прибыль, исчисленного по результатам 9 месяцев полугодия, меньше нуля.

Алгоритм заполнения налоговой декларации по авансовым платежам, подлежащим уплате в следующим за текущим налоговым периодом можно посмотреть здесь.

Как заполнить декларацию по начисленным авансовым платежам можно прочитать здесь.

Как рассчитать авансовые платежи по налогу на прибыль при наличии обособленных подразделений, и заполнить Приложение 5 к листу 02 смотри здесь.

buch-tax.ru

заполнение раздела 1.2. Авансы в отчетности за 9 месяцев

Обнаружив в тексте ошибку, выделите ее и нажмите Ctrl + EnterВ декларации по налогу на прибыль за 9 месяцев года организации, уплачивающие ежемесячные авансовые платежи, могут столкнуться с необходимостью заполнять два раздела 1.2. Авансы.

Это может возникнуть в случае отличия сумм авансов на IV квартал текущего года от сумм на I квартал следующего.

Основаниями такой ситуации могут быть:

- переход с нового года на уплату ежемесячных авансовых платежей (если в текущем году авансы не уплачивались)

- ликвидация обособленных подразделений

В этом случае заполняются два раздела 1.2 и в поле «Квартал, на который исчислены авансовые платежи» указывается:

24 – для IV квартала текущего года

21 – для I квартала следующего года.

Если же суммы авансов на IV квартал и на I квартал следующего года не отличаются, то, как и раньше, заполняется только один раздел 1.2, а в поле «Квартал, на который исчислены авансовые платежи» ставится «прочерк».

Кроме того, организациям, сдающим отчетность ежемесячно, и которые со следующего налогового периода переходят на общий порядок уплаты налога, необходимо будет заполнить раздел 1.2. в декларации за ноябрь с указанием кода 21 в поле «Квартал, на который исчислены авансовые платежи». Предварительно в листе 02 декларации на вопрос «Организация переходит на общий порядок уплаты налога и исчисляет авансы на 1 квартал следующего налогового периода?» нужно ответить «1 – да».

11 октября 2011Овионт Информ

www.balans2.ru