Закупка товара у физлица: документы и НДФЛ

Бывает, что необходимый для бизнеса товар проще или дешевле приобрести у частного лица, а не организации или другого ИП.

Можно ли это делать и если да, то как оформить, ведь физлицо не может выдать ни накладную, ни чек?

Покупка товара у физического лица юридическим лицом или предпринимателем не запрещена.

Нужно ли для этого составлять договор – стороны решают сами, такой обязанности нет, но с договором всегда надежнее и меньше проблем.

Расплатиться с продавцом можно как перечислением на его лицевой счет в банке, так и наличными.

При этом ограничений по сумме наличных расчетов нет, ведь по закону расплачиваться с «физиками» живыми деньгами можно в любом размере.

Какие документы оформлять при покупке у физлица

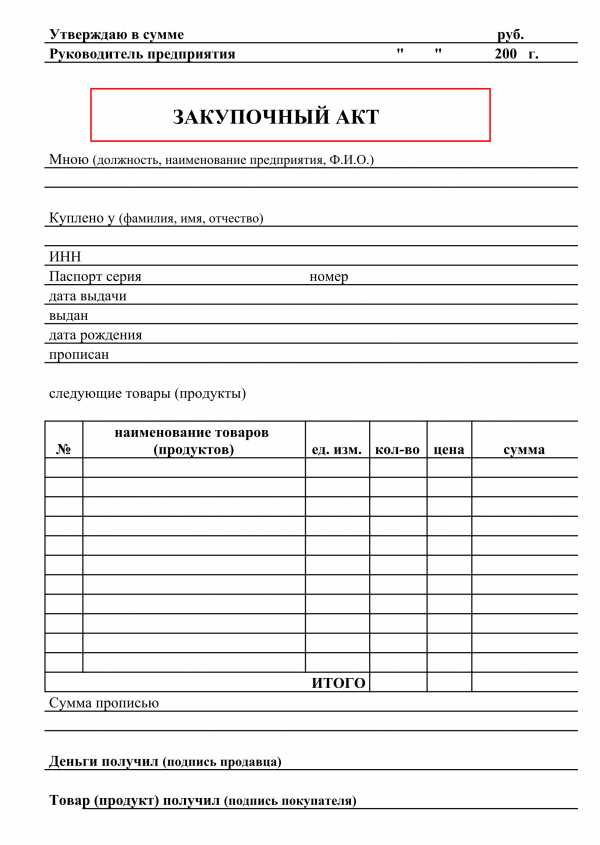

Прием-передачу товара нужно оформить актом в двух экземплярах, по одному для каждой из сторон.

Можно для этого использовать стандартные формы:

• акт приема-передачи имущества;

• закупочный акт по форме ОП-5;

• приемо-сдаточный акт, если приобретается металлолом.

База бланков сервиса «Мое дело» содержит формы документов на все случаи жизни. Чтобы воспользоваться базой, достаточно зарегистрироваться.

Допускается и применение самостоятельно разработанной формы акта.

В этом случае нужно проследить, чтобы в форме присутствовали обязательные для первичных документов реквизиты.

Они перечислены в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.:

• наименование документа;

• дата;

• название организации;

• содержание операции;

• единица измерения, количество;

• подписи сторон.

На основании этого документа можно будет принять стоимость товара в расходы, если применяемая система налогообложения предполагает уплату налога с разницы между доходами и расходами.

Документы на оплату при покупке у физлица товара

Если деньги физлицу были перечислены на банковский счет, подтверждением будет платежное поручение.

Оплатить наличными можно двумя способами:

1. Выдать деньги из кассы, оформив расходно-кассовый ордер. Индивидуальные предприниматели не обязаны оформлять РКО.

2. Выдать наличные сотруднику организации подотчет. Расплатившись с продавцом, сотрудник должен будет составить авансовый отчет и приложить к нему акт, который должен содержать пометку, что товар оплачен.

Нужно ли перечислять НДФЛ при покупке товара у физического лица

Нет, это забота продавца.

В этой ситуации покупатель – не налоговый агент.

Продавец сам должен будет отчитаться в ИФНС о полученном доходе и заплатить НДФЛ.

Сообщать налоговикам о том, что физлицо получило доход, покупатель тоже не должен.

Если же продавец не отчитается и не заплатит налог, ответственность целиком и полностью будет лежать на нем.

Пользователи сервиса «Мое дело» могут в течение суток получить ответ на любой вопрос, обратившись в службу консалтинга.

Количество задаваемых вопросов не ограничено.

Подключайтесь – и общайтесь с нашими экспертами.

Образец акта закупки у физического лица 2018

Автор: Наседкина Дарья 3 августа 2017

Закон о контрактной системе разрешает участвовать в госзакупках даже простым гражданам. В чем же особенности и как оформлять такие сделки, рассмотрим в этой статье.

Особенности участия граждан в госзакупках

Закупка у физического лица юридическим лицом — традиционная практика для нашей страны. Еще до революции казенную поставку мог осуществить не только купец, но и простой человек. Так ли обстоят дела сегодня? Может ли физ лицо участвовать в госзакупках?

Ч. 4 п. 3 № 44-ФЗ подтверждает, что участником тендера может выступать любой гражданин, в том числе не зарегистрированный как ИП. Госзаказчики также могут привлекать их в качестве экспертов для оговоренных в законе ситуаций (ч. 1 п. 2 ст. 41 № 44-ФЗ).

Но эти поставщики не могут участвовать в торгах, предназначенных только для СМП и СОНКО (ст. 30 № 44-ФЗ), т.к. не относятся к таким категориям организаций (ФЗ № 209-ФЗ).

Обратите внимание, что в последнее время в рунете появились сайты для совместных покупок (СП). Такого рода сайты для СП закупок физ лиц не имеют ничего общего с госзакупками. В госзакупках есть ряд особенностей, запрещающих коллективное участие. Например, п. 8 ст. 51 44-ФЗ указывает, что совместно созданное несколькими гражданами произведение искусства подается одной заявкой от имени одного участника.

Договор на закупку у незарегистрированного предпринимателя

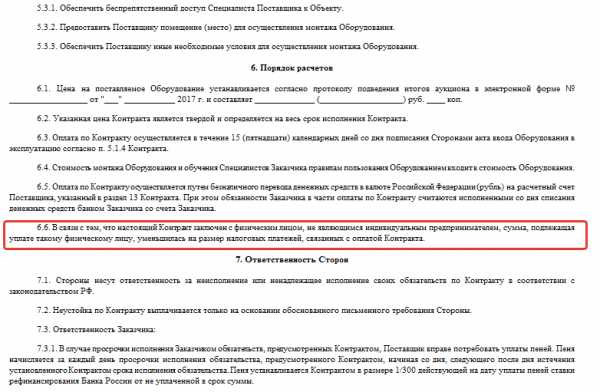

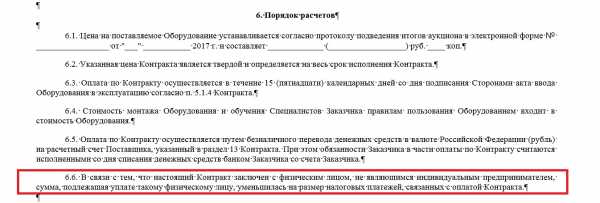

Для всех участников, в том числе и для непредпринимателей, правила заключения госконтрактов одинаковы: условия заявки должны соответствовать положениям, которые указаны в извещении и тендерной документации. Но в рассматриваемом случае есть особенность. Если контракт заключается с физлицом, за исключением ИП или другого предпринимателя, который занимается частной практикой, в него включается обязательное условие об уменьшении суммы оплаты на размер налоговых платежей (НДФЛ).

В соответствии с ч. 1 п. 1 ст. 161 ГК РФ сделки организаций с гражданами должны быть подтверждены документом в простой письменной форме. Здесь уместен не только договор купли-продажи, но и закупочный акт, т.к. отсутствуют строгие требования к виду документа.

Договор заказа у физлица

Если в соответствии с гл. 30 ГК РФ составлять образец, договор закупки у физического лица должен включать следующие данные:

- Сведения о приобретаемой продукции (наименование, количество, описание и стоимость).

- Права и обязанности сторон (условия оплаты и продажи).

- Реквизиты (для продавца: ФИО, данные паспорта, адрес, ИНН, номер р/с).

- Подписи участников сделки.

За основу можно взять один из типовых контрактов, что представлены на сайте ЕИС.

Скачать

Акт закупки у физлица

Такие же данные стоит включить и в образец акта закупки у физического лица, т.е. закрывающие документы, подтверждающие исполнение физлицом обязательств по контракту.

При оформлении сделки договором купли-продажи необходимо составлять акт, подтверждающий факт передачи имущества от продавца к покупателю. Здесь можно использовать как простой акт приемки-передачи ТМЦ, так и закупочный. Последний в данном случае можно оформлять по упрощенной схеме (например, не указывать в нем права и обязанности сторон сделки).

Если в самом договоре обозначен факт передачи имущества, то этого будет достаточно для отчетности. Акт в этом случае оформлять уже не потребуется.

Скачать

Особенности оплаты

Ст. 861 ГК РФ разрешает заказчикам рассчитываться с непредпринимателями как наличными, так и безналичными деньгами без ограничения суммы.

При наличном расчете (например, осуществлялась закупка товара у физического лица юридическим лицом) оплату по сделке подтверждает расходный кассовый ордер, а при безналичном — платежное поручение и банковская выписка покупателя.

Покупка оборудования у физического лица юридическим лицом

В соответствии с п. 1 ст. 2 и п. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Согласно п. 1 ст. 9 закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами первичного учетного документа являются (п. 2 ст. 9 закона № 402-ФЗ):

— наименование документа;

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

— подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п. 3 ст. 9 закона № 402-ФЗ).

Согласно п. 4 ст. 9 закона № 402-ФЗ формы первичных учетных документов определяет руководитель организации по представлению главного бухгалтера. Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Таким образом, при приобретении оборудования у физического лица организация должна оформить первичный учетный документ, подтверждающий такое приобретение. В этом документе должно быть указано наименование оборудования и его стоимость в денежном выражении. Таким документом может быть накладная, закупочный акт, акт приема-передачи. В документе должны содержаться данные физического лица-продавца, позволяющие идентифицировать его, а также его собственноручная подпись.

Российские организации в данном случае признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст. 228 НК РФ.

Согласно ст. 228 НК РФ физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. При этом указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, при приобретении оборудования у физического лица организация не удерживает из его доходов сумму налога, но при этом организация как налоговый агент обязана направить в налоговый орган сведения (по форме 2-НДФЛ) о сумме выплаченного физическому лицу дохода.

Сведения представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

photomayya.ru

Закупка у физического лица юридическим лицом в 2018 году

В последнее время в Интернете появились сайты для совместных покупок (СП). Такого рода сайты для СП закупок физ. лиц не имеют ничего общего с госзакупками. Это абсолютно коммерческие проекты, и государственного участия в них нет. В статье мы решили проанализировать особенности участия физлиц в контрактной системе, а также в процедурах по 223-ФЗ.

Особенности участия физлиц в закупках

Согласно ч. 5 ст. 3 223-ФЗ, участником может быть как одно физлицо, так и несколько субъектов, которые выступают на стороне одного участника процесса. Однако 44-ФЗ не предусматривает возможности коллективной подачи заявки. Таким образом, складывается основной вопрос: может ли физ лицо участвовать в госзакупках единолично?

Ответ на указанный вопрос находится в основных понятиях ст. 3 44-ФЗ. Закон допускает, что и «физики» могут принимать участие наравне с юридическими лицами и индивидуальными предпринимателями.

Таким образом, реализуется исторически сложившаяся практика. Традиционно закупка у физического лица юридическим лицом могла быть осуществлена. При этом на стороне юридического могли выступать казенные органы, а физическим мог стать не только купец, но и обычный человек.

Стоит отметить, что в современных реалиях есть еще несколько особенностей закупок с участием «физиков», например:

- В случае, если заказчиком установлены преимущества и ограничения для СМП и СОНКО, в таких процедурах «физики» уже не могут принимать участие. Это связано с нормами 209-ФЗ. Этот закон относит к субъектам малого предпринимательства только хозяйственные общества и индивидуальных предпринимателей. Следовательно, исключаются физилица, а значит, они не могут задекларировать свою принадлежность к СМП, как того требует ст. 30.

- В случае, если договор заключается с «физиком», за исключением ИП или другого субьекта, который занимается частной практикой, цена контракта должна быть уменьшена на размер налоговых платежей, которые связаны с его исполнением. Как это происходит на практике, мы рассмотрим далее.

Договор на закупку у физлица

В общем условия договора ничем не отличаются, и процесс заключения абсолютно такой же, как и подписание документов с любой коммерческой компанией. И контракт с «физиком», и последующие закрывающие документы должны быть подписаны в простой письменной форме. Единственное, есть нюансы в части налогов. Заказчик обязан внести взносы в Пенсионный фонд и в ФОМС, а также в контракт включается пункт об уменьшении суммы оплаты на размер налоговых платежей (НДФЛ):

Образец договора закупки у физического лица вы можете скачать в конце статьи.

Как закрыть контракт с физлицом

Закрывающим документом по контракту является закупочный акт, который можно включить в приложение к договору. В нем должны быть указаны:

- сведения о сторонах;

- наименования товаров, работ или услуг.

Именно этот документ будет являться доказательством в суде, если возникнут какие-либо разногласия. Образец акта закупки у физического лица вы можете скачать в конце статьи.

Договор

Акт

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Закупка у физического лица юридическим лицом

Закупка у физического лица юридическим лицом

На него только через вас могут выйти. Если будут проверять вас, увидят документы по закупке и передадут информацию в отдел НДФЛ. Этот отдел может запросить у вас сведения по покупкам у этого физ.лица.

На их основании доначислить НДФЛ, выслать требование физ.лицу на дом.адрес.

Штраф за неподачу декларации 3-НДФЛ, пени.

Скажите, а организация не должна разве сама заявить о том что она что-либо покупала у физ. лица в отчете 2НДФЛ? (делаю сейчас как раз 2НДФЛ, в 2009 было несколько покупок у физ.

лиц, вот и думаю, включать их в отчет или нет)

Много почерпнул из ветки, спасибо.

У меня вопрос: является ли товаром, который ИП может купить у физ. лица, программное обеспечение, которое продается в виде коробочных версий, а так же в виде пакетов предустановки для производителей ПВТ?

Есть ли специфика покупки? Может ли физ.

лицо быть собственником такого товара?

Здравствуйте!

Есть вопрос о том как приобретая товар (поделки, игрушки, части/детали для циркового инвентаря) у физического лица на реализацию в магазин для продажи.

Как это сделать, чтобы не было штрафов и прочих вопросов у самых разнообразных инстанций. Существуют ли в нашем законодательстве такие дыры для реализации?

Хочется сделать так, чтобы затраты были минимальными, с отсутствием налогов!

Что нужно сделать? Спасибо!

Здравствуйте, форумчане! Просмотрела ветку, и возник вопрос: вы пишете, что приобретая товар у физического лица достаточно договора, а остальное (3НДФЛ и уплата НДФЛ) забота самого физ.

лица. А как же тогда: «Пунктом 1 ст.226 НК РФ установлено, что российские организации, от которых или в результате отношений с которыми налогоплательщик (физическое лицо) получил доходы, признаются налоговыми агентами, то есть обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст.224 НК РФ. Исчисление и уплата НДФЛ производятся в отношении всех доходов налогоплательщика, выплачиваемых налоговым агентом, за исключением доходов, перечисленных в ст.214.1, 227, 228 НК РФ (п.2 ст. 226 НК РФ).»

Продукция от частника: от покупки до реализации

Помимо подтверждения существования сделки, в результате которой происходит расходование средств, необходимо доказать факт передачи товаров физлицами.

В частности для того организации необходимо составить закупочный акт. Есть несколько способом создания того документа. Во-первых, можно воспользоваться уже разработанным шаблоном, оформив акт по форме № ОП-5.

Образец унифицированной формы утвержден постановлением Госкомстата России от 25 декабря 1998 г.

Покупка оборудования у физического лица

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик — физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику.

Российские организации в данном случае признаются налоговыми агентами. Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст.

Закупочный акт

Документ необходимо заверить обеими сторонами.

Закупочный акт нужен для того, чтобы зафиксировать факт совершения сделки и во избежание возможных претензий как со стороны покупателя, так и со стороны продавца. В случае, если разногласия все же появятся и наступит необходимость их решения в судебном порядке, данный документ будет обладать доказательной силой.

В шапке документа следует указать сведения об организации, осуществляющей покупку продукции: ее полное наименование с указанием организационно-правового статуса, а также структурное подразделение .

Самым распространенным способом оплаты является оплата через подотчетное лицо. Подотчетное лицо назначается приказом руководителя.

И с ним обязательно заключается договор о полной материальной ответственности.

Этот договор является гарантом того, что в случае недостачи вы можете взыскать ее с сотрудника. После закупа продукции подотчетное лицо обязано отчитаться по полученной сумме. Для этого к авансовому отчету работника прилагается закупочный акт и копия накладной о сдаче продукции.

vash-yurist102.ru