Как ведется налоговый учет по НДС в 2017-2018 годах?

Учет НДС в 2018 году, как и в 2017-м, очень непрост: налоговое законодательство не отличается постоянством, а операций и ситуаций, встречающихся в деятельности любого предприятия, так много, что идеально знать все тонкости учета практически невозможно. Как ведется сегодня налоговый учет НДС? Каковы последние разъяснения налоговиков по данному вопросу?

Что такое налоговый учет по НДС и как он ведется

Риски учета налога на добавленную стоимость в расходах

Учет НДС: порядок заявления вычетов

Правила отсчета 3-летнего срока для переноса вычетов

С какой даты отсчитывать 3-летний срок для замененных счетов-фактур

Итоги

Что такое налоговый учет по НДС и как он ведется

Согласно подп. 3 п. 1 ст. 23 НК РФ, плательщики налогов в определенных законодательством случаях должны вести учет не только своих доходов и расходов, но и объектов налогообложения. Порядок ведения такого учета, получившего название налогового, определяется учетной политикой компании.

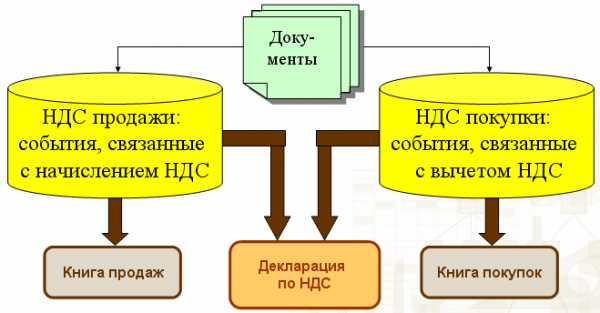

Налоговый учет по НДС включает в себя:

- Внесение документов в журнал выставленных и полученных счетов-фактур. Обратите внимание, что данный журнал согласно п. 3.1 ст. 169 НК РФ необходимо вести исключительно в отношении посреднической деятельности, деятельности по договорам транспортной экспедиции и при выполнении функций застройщика.

О ведении журнала учета счетов-фактур читайте в рубрике «Журнал учета счетов-фактур».

- Заполнение книг продаж и покупок. Обратите внимание, что книгу продаж необходимо вести и тем фирмам, которые освобождены от уплаты НДС.

Дополнительную информацию о правилах заполнения этих документов читайте в рубриках «Книга покупок»

- Ведение аналитики на счетах бухучета для расчета налоговой базы по различным налоговым ставкам.

- Ведение аналитики по входящему НДС.

О том, как отразить на счетах бухгалтерского учета операции по учету НДС, читайте в статьях:

- Отдельный учет принятого к вычету НДС с авансов выданных.

- Учет предъявленного НДС отдельно от НДС с предоплат, полученных от покупателей.

Подробнее об особенностях учета НДС с авансов читайте в статьях:

- Ведение раздельного учета по входящему НДС при наличии облагаемых и необлагаемых операций.

Об организации раздельного учета читайте в материале «Как ведется раздельный учет по НДС (принципы и методика)?».

Налоговые агенты, удерживая НДС у плательщиков и перечисляя его в бюджет, также организуют ведение налогового учета по НДС в разрезе контрагентов.

Подробнее о том, кто признается налоговым агентом по НДС, какие обязанности есть у налогового агента и как вести учет НДС, читайте в статье

Порядок ведения перечисленных регистров и элементов подробно описывается в налоговой учетной политике предприятия, а сведения об аналитическом бухгалтерском учете — в бухгалтерской учетной политике. Далее рассмотрим несколько ситуаций, связанных с ведением налогового учета по НДС, по которым были получены комментарии налоговиков.

Риски учета налога на добавленную стоимость в расходах

НК РФ в некоторых ситуациях (они приведены в п. 2 ст. 170 НК РФ) разрешает учитывать входящий НДС в базе по прибыли. Однако иногда это бывает опасно, поскольку такой учет НДС чреват спорами с проверяющими. Рассмотрим несколько ситуаций, связанных с ведением налогового учета по НДС, по которым имеют место комментарии налоговиков.

1. НДС по имуществу, внесенному в уставный капитал, а затем реализованному. Например, организация, приобретя основное средство, заявляет НДС по нему к вычету. Далее она вносит это оборудование в УК своей «дочки», при этом восстановив налог. Позже головная компания реализует долю в дочернем УК. Если же сумму налога, восстановленного при внесении оборудования в УК, компания отнесет в расходы по прибыли, претензий инспекторов не миновать.

Об этом свидетельствует письмо ФНС России от 14.04.2014 № ГД-4-3/7044@, в котором проверяющие заявляют следующее: поскольку восстановленный передающей стороной налог подлежит возмещению принимающей стороной, то оснований у передающей стороны для признания его в расходах в целях исчисления налога на прибыль не имеется. Аналогичной позиции придерживается и Минфин (письмо от 04.05.2012 № 03-03-06/1/228).

2. НДС по ТМЦ для перепродажи «упрощенцами». Фирма, работающая на УСН, приобрела товары с целью их дальнейшей перепродажи. Если НДС с их стоимости фирма включит в расходы до того, как они будут реализованы, скорее всего, у нее будут споры с проверяющими, которые считают, что НДС в этом случае необходимо учитывать в расходах после отгрузки ТМЦ покупателям. Тому подтверждение — письмо Минфина от 17.02.2014 № 03-11-09/6275. Эту же точку зрения высказывают и арбитры (постановление Президиума ВАС РФ от 29.06.2010 № 808/10).

3. НДС при переходе с ОСН на УСН. Компания, будучи на ОСН, купила основное средство, НДС по которому она приняла к вычету. Если же фирма после перехода на УСН включит его в расходы при расчете «упрощенного» налога, будут проблемы. Налоговики подтверждают, что при переходе с ОСН на УСН налог, который был заявлен к вычету, необходимо восстановить — но только в периоде, предшествующем переходу на упрощенку (таково требование подп. 2 п. 3 ст. 170 НК РФ). Об этом же свидетельствует письмо Минфина РФ от 18.04.2011 № 03-07-11/97.

Таким образом, если предприятие с начала какого-то года становится упрощенцем, то входящий налог при переходе на УСН оно обязано учесть как расход, принимаемый при расчете налога на прибыль за предшествующий год.

О том, в каких случаях НДС безопаснее учесть составе прочих расходов, читайте в статье «Какие основания и как списать НДС на 91 счет?».

Учет НДС: порядок заявления вычетов

С 2015 года организациям дана возможность самостоятельно определять, когда им заявлять вычеты по счетам-фактурам, пришедшим после окончания того или иного квартала, но ранее срока, установленного для отправки декларации в ФНС (п. 1.1 ст. 172 НК РФ). Итак, возможны 3 пути:

- Отражение вычетов в декларации за тот квартал, в котором были приобретены товары или услуги.

- Включение вычетов в книгу покупок квартала, в котором они были фактически получены.

- Перенесение вычетов на последующие периоды в пределах 3 лет.

В случае же если счет-фактура поступил после сдачи декларации за период, которым он датируется, вариантов будет только 2:

- Включение вычета в книгу покупок того квартала, в котором счет-фактура фактически получен.

- Перенесение вычета на следующие периоды (до 3 лет).

Допустимым является и вычет, заявляемый по частям. О том, как при этом заполняется книга покупок, читайте в материале «Как без ошибок заполнить книгу покупок при вычете НДС по частям?»

Правила отсчета 3-летнего срока для переноса вычетов

Согласно п. 1.1 ст. 172 НК РФ, определяющим моментом является дата, когда организация поставила товары на учет. Причем в следующие 3 года необходимо не только зафиксировать входящий счет-фактуру в книге покупок, но и подать соответствующую декларацию. Это вытекает из сложившейся на сегодня арбитражной практики: подобный вывод содержится в определении ВС РФ от 08.12.2014 № 305-КГ14-5462, касающемся возмещения НДС в течение 3-годичного срока.

Например, фирма 05.02.2017 купила материалы и поставила их на учет на счете 10; счет-фактура на приобретенные ТМЦ имеется. В этом случае установленные законом 3 года закончатся 05.02.2020. Вычет же можно будет заявить в декларациях за I–IV кварталы 2017–2019 годов. А вот заявлять вычет в 2020 году уже опасно.

С какой даты отсчитывать 3-летний срок для замененных счетов-фактур

Сразу скажем, что в НК РФ нет никаких ограничений по поводу применения переносов вычетов — ни для обычных счетов-фактур, ни для пришедших им на замену. Но в данном случае 3 года менее рискованно отсчитывать не от даты получения исправленного счета-фактуры, а от даты постановки на учет товаров по первоначальному документу. Почему? Давайте порассуждаем. Если поставщиком был исправлен первичный счет-фактура, значит, в нем были какие-то существенные ошибки и недочеты. Но по такому документу покупатель не вправе заявить вычет по НДС. Когда же пришел верный, он фактически заменяет ошибочный. Тогда и отсчитывать срок переноса вычета по нему следует от даты постановки на учет ТМЦ, к которым относится исправленный документ.

О ситуациях применения исправленных счетов-фактур читайте в статье «В каких случаях используется исправленный счет-фактура?».

Итоги

Порядок ведения налогового учета по НДС определяется не только законодательством, но и учетной политикой компании. В случаях, предусмотренных законодательством, в учетной политике должны быть утверждены методы и принципы ведения раздельного учета НДС.

Ведение налогового учета по НДС предусматривает не только формирование налоговой базы на счетах бухгалтерского учета, но формирование налоговых регистров, таких как книги покупок и продаж. Кроме того, отдельные категории налогоплательщиков должны вести журнал учета полученных и выданных счетов фактур.

Несмотря на то, что в некоторых случаях законодательство предусматривает включение входного НДС в расходы для целей налогообложения прибыли, при ведении налогового учета по НДС необходимо учитывать наиболее часто встречающиеся претензии налоговиков, касающиеся завышения расходов по налогу на прибыль на суммы НДС.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

понятие, разновидности, особенности учета 2019

Налог на добавленную стоимость (НДС) – это косвенный налог, который подлежит уплате всеми предпринимателями на всех этапах производства товара и до поступления его в руки конечному потребителю. По сути, НДС полностью уплачивает именно он, причем на всю стоимость производимого товара, но налог начинает поступать в казну гораздо раньше того, как товар реализуется окончательно.

Основы регулирования

Учет НДС в России был введен 1992 г. с целью наполнения государственной казны.

Налоговый кодекс РФ детально регулирует процесс обложения предпринимателей и физических лиц этим налогом. Таможенный кодекс также регламентирует некоторые моменты налогообложения, в частности, связанные с экспортом и импортом товаров. Постановления правительства помогают внести некоторые коррективы в НК, а регулярно выдаваемые письма от Министерства финансов и Федеральной налоговой службы помогают разобраться в спорных ситуациях, подробно разъясняя правильную трактовку законов НК.

Налогоплательщики НДС в России

Налог НДС в РФ оплачивается налогоплательщиками, которые бывают плательщиками внутреннего и ввозного НДС. Ими могут быть отдельные лица, организации различных форм собственности, лица, которые занимаются перемещением товаров внутрь и за пределы страны.

Налогоплательщики обязательно встают на налоговый учет. Это полностью автоматический процесс, который не требует каких-либо действий от предпринимателя. Учет начинает вестись с момента регистрации организации или физического лица, которые собираются вести предпринимательскую деятельность.

Бывают ситуации, когда субъект хозяйствования освобождается от уплаты налога НДС, такие случаи регламентируются отдельными статьями Налогового Кодекса.

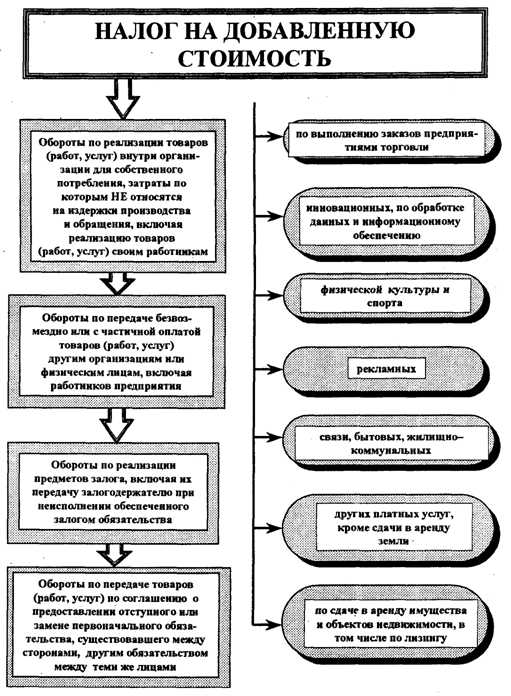

Отдельно стоит поговорить про объекты налогообложения НДС. Таковых законодательство выделяет всего 4 вида, и это:

- реализация товаров или предоставляемых услуг;

- строительство для себя;

- передача товаров на безвозмездной основе;

- транспортировка товаров через границу.

НК также отдельно перечисляет те объекты, которые не подлежат налогообложению НДС. Эти списки время от времени корректируются.

Из этого видео вы можете узнать интересную информацию про НДС простыми словами:

Выявление сумм НДС

Сумма НДС определяется по определенной формуле и зависит от процентной налоговой ставки. Это может быть 0%, 10%, 18%. Процентная ставка зависит от категории предоставляемого товара или услуги, которые детально описаны в НК. Для точного определения нужно знать сумму налоговой базы, с которой будет происходить оплата.

Определение НДС осуществляется путем умножения налоговой базы на процентную ставку. Это и будет сумма налога НДС, которую нужно уплатить в бюджет с суммы налоговой базы.

Сумму НДС также определяют для того, чтобы включить ее в сумму общей стоимости товара или услуги. Ведь именно покупатель, фактически, оплачивает сумму НДС на всех этапах производства и реализации товара или предоставления потребителю услуги.

Разновидности налога

Специалисты выделяют два типа косвенного налога:

- Входящий или входной – тот налог, который оплачивает лицо, закупая свой товар, то есть сумма НДС, которая потрачена для налаживания реализационного процесса.

- Исходящий – налог, который исходит точно от реализатора и предъявляется непосредственно потребителю. Налог, который реализатор предъявляет своему покупателю.

Эти виды НДС играют непосредственную роль в формировании суммы, которую должен заплатить предприниматель в бюджет за налоговый период. Входящий НДС подлежит вычету для того, чтобы предотвратить двойное налогообложение НДС предпринимателя. Полностью рассчитанный исходящий НДС является той суммой, от которой вычитается размер входящего НДС.

Особенности учета НДС

Учет НДС осуществляется самим предпринимателем.

НДС входящий рассчитывается на основании счетов-фактур, которые предприниматель получает от поставщика. Все счета-фактуры регистрируются в журналах закупок или в книге учета покупок-продаж.

НДС исходящий предприниматель предъявляет своим покупателям в счете-фактуре, который так же регистрируется по проведении всех операций.

В конце налогового периода, до 20 числа месяца, следующего за отчетным, предприниматель заполняет декларацию по НДС, которую передает в налоговые органы для проведения камеральной проверки.

Налоговики осуществляют контроль путем проверки проведения регистрации всех операций, осуществляемых между организацией и ее контрагентом, а также правильности исчисления всех сумм и принимают решение об осуществлении вычетов.

По завершении проверки налоговики могут запросить объяснения от проверяемого объекта по возникшим у них вопросам о начислении и просчетах НДС.

Итак, НДС является косвенным налогом, который составляет наибольшую часть всех финансовых вхождений в бюджет страны. Он регулируется статьями налогового кодекса, учитывается документально прописанными в нем способами и подлежит проверке непосредственно налоговыми органами.

saldovka.com

НДС для «чайников» или 5 вещей, которые нужно знать об этом налоге

В этой небольшой статье мы попытаемся объяснить вам простым языком, что из себя представляет и как считается НДС в Кыргызстане.

Для наглядности возьмем пример из жизни. Решили два друга (назовем их Азаматом и Александром) начать бизнес по продаже и обслуживанию офисного оборудования. Парни зарегистрировали ОсОО, арендовали помещение и начали обзванивать организации с предложением о сотрудничестве. Поскольку цены у ребят были намного ниже, чем у конкурентов, то большинство организаций согласилось с ними работать. И всего за полгода их совокупная выручка достигла 9 млн. сомов!

1. Регистрационный порог

И вот тут ребят ждал первый сюрприз.

Знакомая Азамата — бухгалтер по образованию — рассказала ему, что налоговое законодательство установило так называемый регистрационный порог по налогу на добавленную стоимость в размере 8 млн. сом (ст. 229 НК КР). И налогоплательщики, чья выручка за любой 12-месячный период превысит данный порог, становятся плательщиками данного налога. А поскольку выручка ребят уже за первые 6 месяцев превысила указанную сумму, то они автоматически подпадали под данное правило.

Так ребята узнали про регистрационный порог по НДС и стали плательщиками этого налога.

2. Счет-фактура НДС

Когда ребята регистрировались в налоговом органе в качестве плательщиков налога на добавленную стоимость, им порекомендовали сразу получить бланки счетов-фактур НДС. На вопрос, что это такое и зачем это нужно, им объяснили, что по общему правилу все плательщики данного налога при продаже товаров/работ/услуг обязаны выписывать своим клиентам счета-фактуры НДС на специальных бланках, выдаваемых в налоговых органах (ст. 282 НК КР).

Ребятам выдали 4 комплекта указанных счетов-фактур и предупредили, что это бланки строгой отчетности и по каждому из них нужно отчитываться перед налоговыми органами. Ребята не обратили на это особого внимания, поскольку торопились на встречу с новым потенциальным клиентом.

Через месяц один из клиентов попросил у ребят счет-фактуру НДС за оказанные услуги и тут выяснилось, что бланки счетов-фактур, которые до этого они получили в налоговом органе, куда-то затерялись. Ребята перерыли весь офис, но так и не смогли их найти. В панике они побежали в налоговый орган и объяснили там ситуацию. В итоге на Александра как директора наложили административный штраф в размере 20 000 сом (ст. 310 КоАО КР) и предупредили, что повторная утеря бланков в течение последующих 12 месяцев повлечет за собой уже не административную, а уголовную ответственность (ст. 214 УК КР).

Читайте также:

5 ошибок налогоплательщиков, влекущих уголовную ответственность

Так ребята узнали про счета-фактуры НДС и почему их называют бланками строгой отчетности.

3. НДС начисляется на всю стоимость, а не на чистую прибыль

Ребята думали, что налог на добавленную стоимость начисляется на чистую прибыль, т.е. разницу между стоимостью приобретения и стоимостью продажи товаров. И поэтому когда они в первый раз выписали счет-фактуру НДС, бухгалтер клиента указал им на неправильность исчисления данного налога.

Дело в том, что общая цена продаваемых клиенту товаров составляла 1 млн. сом, из которых чистая прибыль ребят составила 100 тыс. сом. Поскольку общая ставка налога на добавленную стоимость в Кыргызстане составляет 12% (ст. 227 НК КР), ребята ошибочно указали в счет-фактуре НДС сумму налога в размере 12 тыс. сом. Тогда как правильная сумма составляла 120 тыс. сом (1.000.000*12%).

Так ребята узнали, что налог на добавленную стоимость начисляется на всю стоимость товаров/работ/услуг, а не на чистую прибыль (ст. 265 НК).

P.S. К счастью ребят, клиент не стал возмущаться и согласился заплатить дополнительно к цене еще 120 тыс. сом налога. Хотя большинство в данной ситуации потребовало бы посчитать цену таким образом, чтобы с учетом всех налогов конечная сумма составляла заранее оговоренный 1 млн. сом.

4. Зачет

На следующий месяц ребята собрались сдавать налоговые отчеты и уплатить налог на добавленную стоимость. Как вы помните, он составил 120 тыс. сом. Но тут снова появилась та самая знакомая Азамата (бухгалтер), которая объяснила ему, что если он закупал эти товары у поставщика, который тоже является плательщиком налога на добавленную стоимость, то он не должен платить все 120 тыс. сом налога.

Дело в том, что поставщик продал ребятам вышеуказанные товары за 900 тыс. сом и начислил им налог на добавленную стоимость в сумме 108 тыс. сом (900.000*12%). Что подтверждается счет-фактурой НДС, полученной от данного поставщика. На основании этой счет-фактуры ребята могут зачесть указанные 108 тыс. сом в счет уплаты своих 120 тыс. сом и в итоге заплатить в бюджет всего 12 тыс. сом разницы.

Так ребята узнали, что нужно уплачивать не весь НДС, который они начисляют клиентам, а лишь разницу между «исходящим» и «входящим» налогом. Это называется зачет НДС (ст. 270 НК).

5. НДС на импорт

В какой-то момент ребята поняли, что если они будут сами импортировать товары из Китая, а не закупать их у местных складов, то их чистая прибыль возрастет в разы. Неплохо зная английский язык, они быстро нашли через Интернет поставщика в Китае и связались с ним. Им удалось договориться и поставщик отправил им первую партию товара.

И тут ребят ждал еще один сюрприз — НДС на импорт. Оказывается, при импорте товаров в КР тоже нужно платить НДС (ст. 231 НК). Причем независимо от того, являетесь вы плательщиком НДС или нет (ст. 226 НК).

Хорошая новость заключается в том, что если вы являетесь плательщиком НДС, то у вас есть право на зачет данного НДС на импорт (ст. 270 НК). Точно так же, как если бы вы закупали товар у местного поставщика — плательщика НДС (см. выше «Зачет»).

Таким образом, облагаемая стоимость импортируемых ребятами товаров (включая все таможенные платежи) составила 1 млн. сом и они заплатили на таможне НДС на импорт в сумме 120 тыс. сом (1.000.000*12%). Далее они продали весь товар в Кыргызстане за 3 млн. сом и их «исходящий» НДС составил, соответственно, 360 тыс. сом (3.000.000*12%). В итоге в бюджет они должны заплатить 240 тыс. сом разницы (360.000-120.000).

Так ребята узнали не только про НДС на импорт, но и в целом поняли данный налог.

Заключение

Конечно, в этой небольшой статье мы не сможем рассказать вам про все нюансы НДС. Как понятно из названия статьи, мы просто хотели понятным языком объяснить суть данного налога, чтобы у вас сформировалось общее представление о нем. Надеемся, что нам это удалось:)

Если вам понравилась данная статья, поделитесь ею с друзьями с помощью кнопок ниже. Этим вы окажете нам неоценимую помощь в продвижении!

Метки: налоги

Поделиться статьей:Похожие статьи:

cherikov.kg

НДС для «чайников»: начисление и вычеты

НДС для «чайников»: начисление и вычеты

Налог на добавленную стоимость — одна из важных составляющих бюджета любого государства. Это, фактически, определенный процент, который уплачивается с товара на всех этапах его движения от «заготовки» до реализации. В России НДС существует уже на протяжении более 20 лет. Разумеется, за это время была отработана четкая система начисления и вычетов этого налога. Как она работает?

Кто платит НДС?

Платят все. Точнее, все юрлица, зарегистрированные в России и ведущие на территории страны свою экономическую деятельность, не зависимо от организационно-правовой принадлежности.

Но как и в любой другой отрасли, здесь существуют свои исключения. Так, от уплаты НДС могут быть освобождены:

- Сельхозтоваропроизводители, для которых действует другая схема — единый сельскохозяйственный налог.

- Предприниматели и организации, работающие по упрощенной схеме налогообложения (УСН).

- Компании и частные предприниматели работающие по схеме Единого налога на вмененный доход.

- На особом счету у государства предприятия, штат которых на половину состоит из инвалидов. Эти компании НДС не уплачивают.

Но даже им придется выплатить в бюджет НДС, если они ввозят товары на территорию России, заключают договоры на доверительное управление, выставляют клиентам счета-фактуры.

Способ исчисления НДС

Исчислять НДС на сегодняшний день можно двумя способами:

- Сложением, когда от общей налогооблагаемой базы, состоящей из добавленных стоимостей по каждому из типов продукции, по утвержденной ставке исчисляется налог.

- Вычитанием, когда налог начисляется на всю сумму выручки, а затем от получившегося результата отнимается сумма НДС, выплаченная при приобретении материалов.

Второй способ используется чаще, так как вести учет по каждому из видов производимой продукции весьма проблематично.

Отчетность по НДС

Отчетность по НДС в налоговую инспекцию предоставляется ежеквартально в виде заполненной по форме специальной декларации. Сроки подачи документа тоже весьма жесткие — не позднее 20-го числа месяца, следующего за истекшим кварталом.

В случае задержки на компанию могут быть наложены штрафные санкции. Если вы отправляете декларацию по почте, то датой подачи является дата на штампе отправки заказного письма. То есть, если вы выслали декларацию 19 числа, а до налоговой инспекции она дошла 26-го. То штрафные санкции к вам применяться не будут.

У нас на сайте в режиме онлайн вы можете сформировать и заполнить бланки отчетности по НДС для различных государственных структур.

Налоговые вычеты по НДС

Что такое — налоговые вычеты по НДС? Это — та сумма налоговых платежей, которую предъявляет к оплате поставщик и на которую уменьшается планируемая к уплате в бюджет общая сумма налога.

На сегодняшний день сложилась довольно успешная практика приема к вычету или учета в стоимости приобретенных товаров суммы предъявленного налога на добавленную стоимость поставщиком товара или уплаты НДС на таможне.

Но и здесь есть особые условия, которыми руководствуются предприятия. Они имеют право принять к вычету сумму налога на добавленную стоимость только, если выполнены следующие условия:

- Все товары приобретены для проведения операций, облагаемых НДС.

- Полученная продукция была принята к бухгалтерскому учету.

- Компания имеет на руках правильно оформленную счет-фактуру и все первичные документы.

В результате, по окончанию налогового периода, в течение которого все обозначенные товары были приняты к бухгалтерскому учету и на них были получены счет-фактуры от поставщика, предприятие получает право принять к вычету полную сумму платежей. При условии, что товары планируется проводить через сделки, облагаемые Налогом на добавленную стоимость.

www.buhsoft.ru