Переходные ключи ОКОФ ОК 013-94 и ОК 013-2014 (СНС 2008) с онлайн поиском

Переходные ключи ОКОФ ОК 013-94 и ОК 013-2014 (СНС 2008) с онлайн поискомПрямые и обратные переходные ключи ОКОФ. Конвектор из ОКОФ в ОКОФ 2.

Прямые переходные ключи

В прямом переходном ключе каждой позиции ОКОФ ОК 013-94 устанавливается соответствие одной или нескольким позициям ОКОФ ОК 013-2014 (СНС 2008). В новом ОКОФ деление на материальные и нематериальные фонды не предусмотрено, поэтому для кодов 100000000 (Материальные фонды) и 200000000 (Нематериальные основные фонды) старой версии ОКОФ переходные ключи не предусмотрены.

Старый ОКОФ новый ОКОФ

Обратные переходные ключи

В прямом переходном ключе каждой позиции ОКОФ ОК 013-2014 (СНС 2008) устанавливается соответствие одной или нескольким позициям ОКОФ ОК 013-94. В новом ОКОФ введены коды, для которых нет соответствия со старым ОКОФ. Например, для 210.00.11.10.220, 220.42.99.11.111, 230.00.15.10, 330.28.23.12 и других.

Новый ОКОФ старый ОКОФ

Назначение ключей

Для перехода со старого ОК 013-94 на новый ОК 013-2014 приказом Росстандарта от 21.04.2016 №458 утверждены переходные ключи.

Переходный ключ между Общероссийским классификатором основных фондов ОКОФ ОК 013-94 и Общероссийским классификатором основных фондов ОКОФ ОК 013-2014 (СНС 2008) разработан ФГУП «СТАНДАРТИНФОРМ» в соответствии с Протоколом заседания Подкомиссии по систематизации и кодированию технико-экономической и социальной информации в социально-экономической области Правительственной комиссии по использованию информационных технологий для улучшения качества жизни и условий ведения предпринимательской деятельности.

Переходный ключ состоит из прямого переходного ключа от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) (Том 1 приказа) и обратного переходного ключа от ОКОФ ОК 013-2014 (СНС 2008) к ОКОФ ОК 013-94 (Том 2 приказа). Прямые и обратные переходные ключи представлены в тексте приказа в виде таблицы. Так как таблица имеет большой размер, мы не стали публиковать её на этой странице (можно получить таблицу целиком в разделе сайта «Скачать»). Для быстрого поиска ключа (конвертирования старого кода в новый и наоборот) предлагаем воскользоваться формой поиска.

© 2018 okof2.ru — Общероссийский классификатор основных фондов с расшифровкой и поиском

okof2.ru

справочники по кодам, особенности перевода, нужно ли менять старые на новые в 2018-2019 годах

Когда предприятие закупает оборудование, бухгалтер ставит его на учет в качестве основного средства и определяет, какое время оно проработает с наибольшей эффективностью. Такие процедуры необходимы как в бухгалтерском, так и в налоговом учете. Установку сроков, амортизационную группу определяют с помощью

Содержание статьи

Нововведения на 2018 год

Законодательные нормы и положения с завидной регулярностью подвергаются изменениям. Не прошли мимо нововведений и коды ОКОФ. Отчетность с 1.01.2017 будут принимать вышестоящие учреждения по новому классификатору, в нём стали другими значения амортизационных групп, они значимы для основных средств, начавших эксплуатационных период с этого года.

Финансовым руководителям нужно предусмотреть новые учетные сроки по ОС. В помощь им, для лучшей ориентировки, подготовлены табличные сравнения на соответствие с прежними и нововведенными кодовыми обозначениями, переходными ключами.

Специалисты в 2016 году брали за основу классификатор ОК 013-94, чтобы определить шифровку основных средств. С 2017 года допустимо применение справочника ОКОФ 013-2014 с обновленной классификацией ОС. На 2018 год изменений не произошло.

Эта документация предлагает узнать имущественный код, который поможет разобраться с амортизационной группой. При этом закупленное оборудование до 1.01.2017 не требует перемен сроков их эксплуатации,

Нормативные акты

Установка новых правовых положений, отмена старых относительно экономики, бухучета происходит после вступления в силу решений, исходящих от Постановлений различного уровня.

К примеру, утверждение старого классификатора произошло на основании Приказа за №359 от 26.12.94 г. Госстандарта РФ. Он же был отменен и принят новый, согласно Приказу №2018, выпущенного Росстандартом от 12.12.2014.

Вступление в силу данного Приказа произошло с 1.01.2017 г., вместе с внесенными изменениями, которые нужно скорректировать, на основании Правительственного Постановления №640 от 7.07.2016 г.

Минфин четко разъясняет, с какого периода следует использовать новую кодировку и почему принятые на баланс механизмы до 2017 года с их СПИ амортизационной группой остаются прежними, в своем Письме №03-03-06/1/66701, 14.11.2016.

Позиция чиновников основана на статье 258 НК РФ, правоустанавливающей решение компаний на увеличение эксплуатационных сроков любых объектов, отнесенных в раздел основных средств.Необходимо наличие следующих условий:

- ввод предмета на баланс предприятия и начало отсчета его износа за период эффективной работы;

- проведение реконструкционных мероприятий;

- выполнение модернизационных манипуляций;

- исполнение технологических перевооружений.

После ремонта, замены изношенных деталей новыми оборудование становится вновь рабочим, повышается срок его эффективного использования. В законодательстве предусмотрены моменты, в которых увеличение СПИ механизмов ограничено сроками амортизации в разрезе той группы, куда они были включены до этого.

По мнению ведущих экономистов, изменить СПИ после того, как объект введен в эксплуатацию, переместить в другой амортизационный раздел — нельзя. Новая версия ОКОФ не служит причиной тому, чтобы объекты, учтенные ранее, добавили СПИ, а следовательно, уменьшился бы их износ.

В классификаторе в новой модификации изменена группа по основным фондам

Данное определение исключило многие предметы, которые были в старом классификаторе как ОС. Для простоты использования и свободного перемещения из одного справочного комплекта в другой, был издан Приказ №458 от 21.04.2016 г. Росстандартом с утверждением прямых и обратных переходных ключей.

Сравнение в таблице

Бухгалтерам представлены таблицы, с помощью которых они сопоставляют закодированные цифровые значения в разных вариантах. Следует учесть, если актив не соответствует по новому положению ОС, то в графе будет стоять

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

|---|---|---|---|

| код | наименование | код | наименование |

| 110001000 | Нежилое строение | 210.00.11.10.910 | Нежилое здание |

| 110001130 | Гараж наземный или подземный | 210.00.11.10.450 | Гараж наземный |

| 210.00.11.10.470 | Гараж подземный | ||

| 110001140 | Склад производственный | 210.00.11.10.520 | Помещение для производственного склада |

| 110001090 | Прочие постройки | Определяется насколько соответствуют входящие позиции | |

Так выглядит сличительный фрагмент таблицы старого и нового вариантов ОКОФ. Между ними наблюдается значительная разница.

Особенности перевода

Чтобы в совершенстве пользоваться другой по форме документацией, следует:

- приобрести классификатор ОКОФ ОК 013-2014;

- найти по определению предмет;

- когда наименование не совпадает с точным названием учтенного средства, находят раздел, в котором расположены подобные материалы с кодовым обозначением;

- с наличием кода, который расположен в графе слева, легко отыщется имущество в классификаторе;

- определяют группу амортизации, к которой принадлежит ОС;

- устанавливают период износа или срок полезной эксплуатации.

Переход на новый классификатор имеет следующие особенности:

- учтенные ОС до 31.12.2016 не нужно трогать и применять к ним новую нумерацию, хотя она не помешает, если всю бухгалтерию переведут на другие коды;

- срок полезного использования определяют один раз с момента ввода в работу материального инструмента;

- пересмотреть период эффективного использования средства можно в случае его обновления;

- первичные документы не нужно менять, следует оставить старые обозначения;

- переход на новый код выполняется с применением переходных ключей.

Следует учитывать построение новых значений из:

- класса;

- подкласса;

- группы;

- подгруппы;

- вида;

- категории;

- подкатегории.

Следовательно, поиск предмета в новом обозначении происходит с переходом по ступеням вверх до момента обнаружения нужного группировочного кода. Он может быть расположен в составе из нескольких амортизационных групп, тогда следует сделать анализ принципа распределения объектов, обратить внимание на наличие примечаний в строках.

Не нужно организовать поиск по аналогии прежнего определения. Детализация имущества произведена по разным принципам, в новом варианте она представлена в укрупненном виде, произошла объектная перетасовка и в амортизационных группах.

Финансисты разрабатывали новый документ, чтобы разрешить задачи:

- перейти на классификатор, принятый в международной практике;

- оценить объём, состав и состояние ОС;

- реализовать учетные функции основных фондов;

- рассчитать экономические показатели.

Когда представлен особый трудный случай, следует придерживаться логического подхода, к которому прикреплена учетная политика предприятия. Но решение руководства в выборе классификации обязательно должно быть обоснованным и соответствовать цели правильного налогообложения.

znaybiz.ru

«1С:Бухгалтерия государственного учреждения 8»: применение нового ОКОФ (ОК 013-2014)

С 2017 года вступает в действие новый Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008).

Содержание

С 01.01.2017 отменяется Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.1994 № 359 и вводится в действие Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), при-нятый и введенный в действие Приказом Росстандарта от 12.12.2014 № 2018-ст (далее — новый ОКОФ). Приказом Росстандарта от 21.04.2016 № 458 утверждены прямой и обратный переходные ключи между редакциями ОК 013-94 (далее — старый ОКОФ) и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

Постановлением Правительства РФ от 07.07.2016 № 640 внесены соответствующие изменения в Постановление Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы».

Согласно ОК 013-2014 ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета. Применение ОКОФ для классификации основных средств установлено Инструкцией по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н.

В связи с этим, начиная с версий 1.0.42 редакции 1 (БГУ1) и 2.0.47 редакции 2 (БГУ2) соответственно, в поставке «1С:Бухгалтерии государственного учреждения 8» обновлен файл классификатора основных фондов okof.xml.

Файл okof.xml содержит оба классификатора — ОК 013-94 и ОК 013-2014. При этом кодам ОК 013-2014 установлено соответствие амортизационным группам согласно постановлению Правительства РФ от 07.07.2016 № 640. После его загрузки в справочнике «ОКОФ» будут доступны оба классификатора.

С 01.01.2017 предполагается включать в поставку (файл okof.xml) только ОК 013-2014.

По разъяснениям методологов Департамента бюджетной методологии Минфина России (Письмо Минфина России от 27.12.2016 N 02-07-08_78243), у объектов, приобретенных до 01.01.2017, в связи с изменением ОКОФ амортизационные группы и срок полезного использования не меняются. Новые амортизационные группы применяются для ОС, приобретенных с 01.01.2017: «Группировку объектов основных средств, принимаемых к бухгалтерскому (бюджетному) учету с 1 января 2017 года, следует осуществлять в соответствии с группировкой, предусмотренной Общероссийским классификатором основных фондов ОКОФ ОК 013-2014 (СНС)) и сроками полезного использования, определенными положениями постановления Правительства Российской Федерации от 1 января 2002 г. N 1 «О классификации основных средств, включаемых в амортизационные группы» (в редакции постановления Правительства Российской Федерации от 7 июля 2016 г. N 640)».

Аналогичная позиция у Департамента налоговой и таможенно-тарифной политики Минфина России (письмо Минфина России от 08.11.2016 № 03-03-РЗ/65124):

«Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Иных случаев изменения срока полезного использования объекта основных средств, ранее введенного в эксплуатацию (перевода из одной амортизационной группы в другую), положениями Кодекса не предусмотрено.

Учитывая изложенное, в отношении основных средств, введенных в эксплуатацию после 01.01.2017, следует применять Классификацию основных средств для определения срока полезного использования в редакции постановления Правительства Российской Федерации от 07.07.2016 № 640.

В отношении основных средств, введенных в эксплуатацию до 01.01.2017, применяется срок полезного использования, определенный налогоплательщиком при вводе их в эксплуатацию.».

Для замены кодов ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ».

Внимание! Операция замены кодов ОКОФ в справочнике «Основные средства» необратима, перекодировка «в обратную сторону» не предусмотрена!

Перед проведением перекодировки сохраните архивную копию информационной базы.

Группировка основных средств в новом ОКОФ отличается от ОК 013-94.

Статистическая отчетность за 2016 год форма № 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций», утв. приказом Росстата от 15.06.2016 № 289, составляется по старому ОКОФ (ОК 013-94).

Не следует делать замену кодов ОКОФ в справочнике «Основные средства» до составления отчетности за 2016 год (срок предоставления формы № 11 (краткая) — 1 апреля).

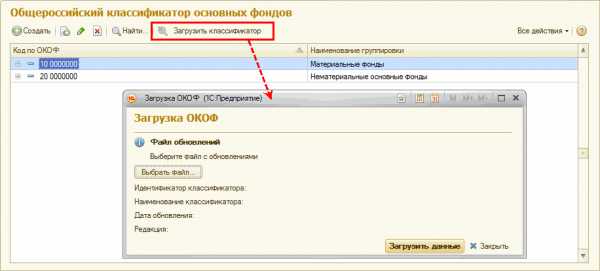

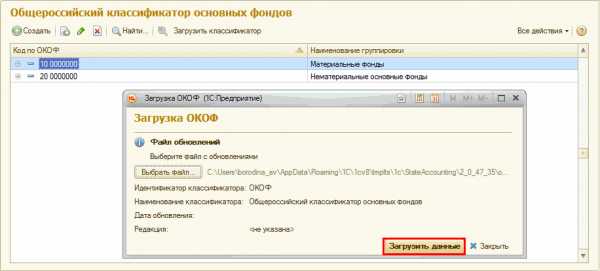

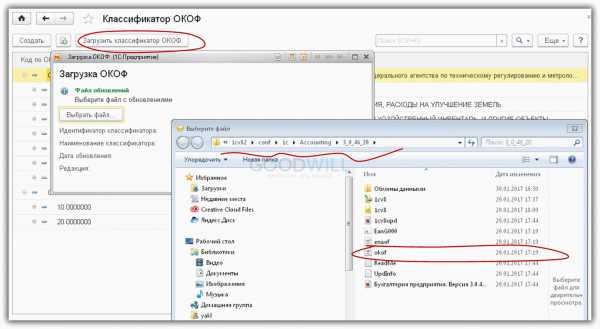

Загрузка нового ОКОФ (ОК 013-2014)

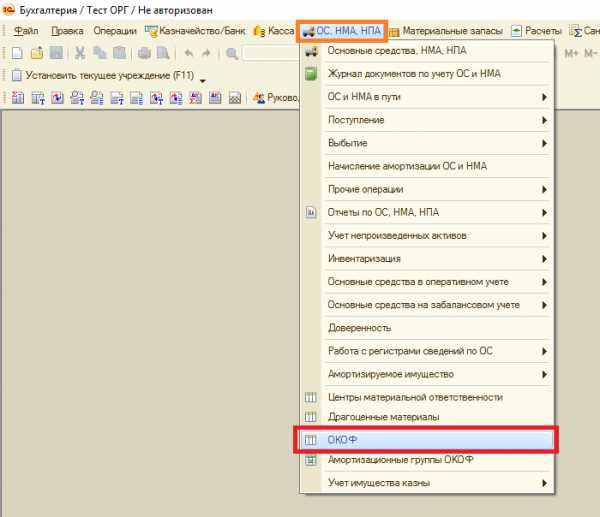

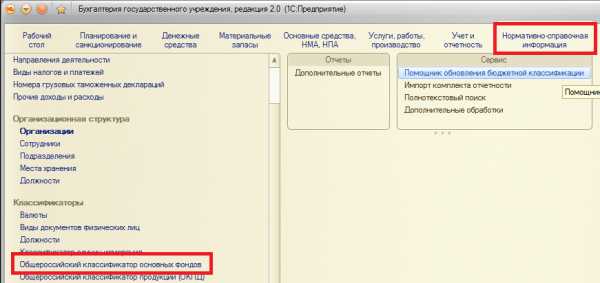

Для загрузки нового ОКОФ следует открыть справочник «Общероссийский классификатор основных фондов»

- БГУ1 — меню «ОС, НМА, НПА – ОКОФ» главного меню, интерфейс «Полный»;

- БГУ 2 — раздел «Нормативно-справочная информация», команда панели навигации «Общероссийский классификатор основных фондов»), либо в разделе «Администрирование» по команде «Поддержка и обслуживание» перейти в раздел «Другие классификаторы» и открыть гиперссылку «Загрузка ОКОФ».

Справочник содержит Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госкомстата РФ от 26.12.94 г. № 359 (ред. от 14.04.1998).

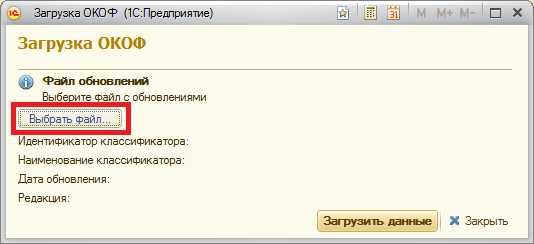

Новый ОКОФ можно загрузить в справочник по нажатию кнопки «Загрузить классификатор» на форме списка.

Откроется форма «Загрузки ОКОФ», в которой следует выбрать файл okof.xml. Файл okof.xml расположен в каталоге шаблона конфигурации «StateAccounting». Указав путь к файлу, нажмите кнопку «Загрузить данные».

Начнется процесс загрузки классификатора. По окончании загрузки нажмите кнопку «Закрыть». В справочнике будут 2 классификатора:

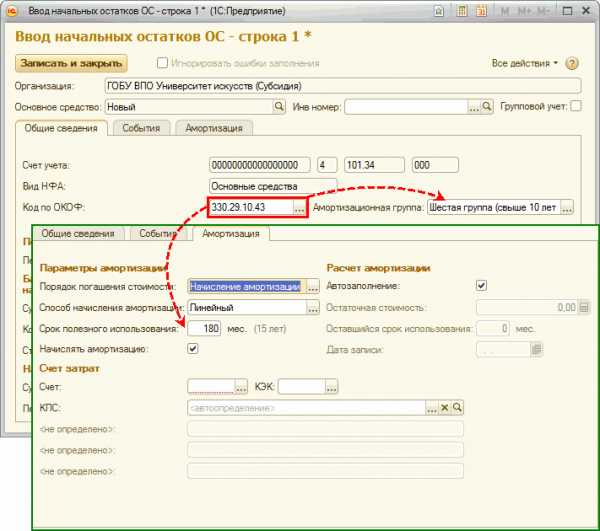

Указание новых кодов ОКОФ объектам, принимаемым к учету с 01.01.2017

После загрузки нового ОКОФ в документах по принятию ОС к учету для указания объекту кода по ОКОФ предварительно следует выбрать соответствующий классификатор.

При указании кода по ОКОФ амортизационная группа и срок полезного использования, в мес. заполняются автоматически, если для указанного значения реквизита Код по ОКОФ предусмотрена только одна амортизационная группа.

При указании кода по новому ОКОФ Амортизационная группа и срок полезного использования указываются в соответствии с постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» в редакции постановления Правительства РФ от 07.07.2016 № 640.

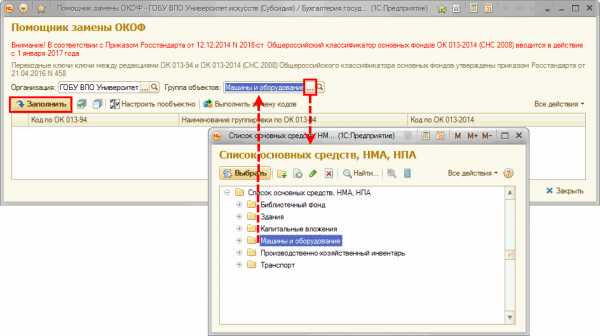

Замена кодов по ОКОФ у основных средств, принятых на учет до 01.01.2017

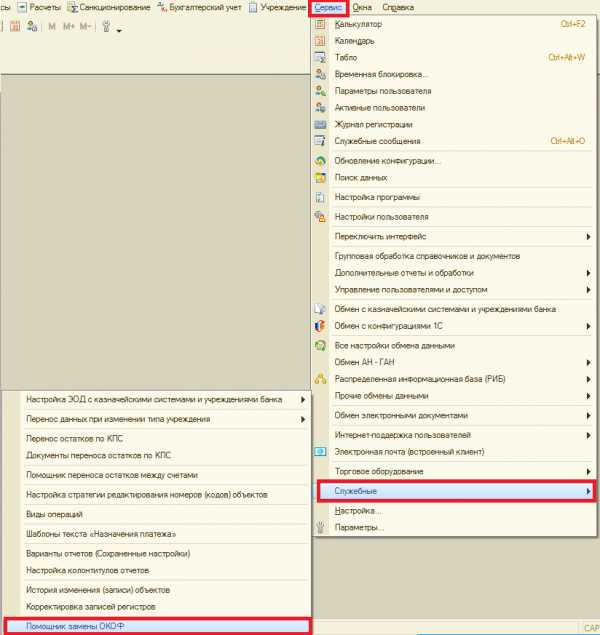

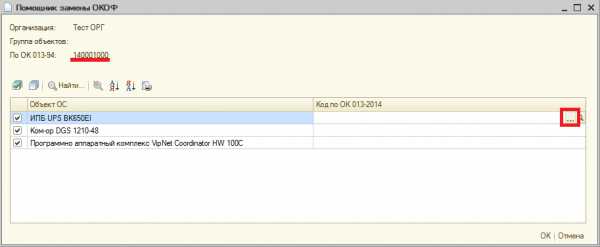

Для замены кодов по ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ» (БГУ1 — меню «Сервис – Служебные» главного меню, интерфейс «Полный»; БГУ2 — раздел «Администрирование», команда панели действий «Помощник замены ОКОФ»), далее – Помощник.

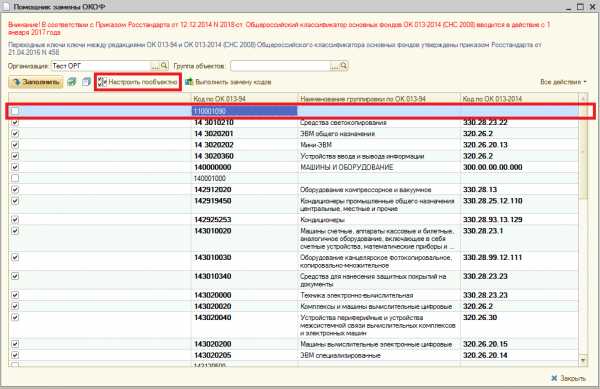

В форме Помощника следует указать организацию, основные средства которой требуется перекодировать.

При большой номенклатуре основных средств (более 10 000) список обрабатываемых объектов можно ограничить, указав соответствующую группу справочника «Основные средства».

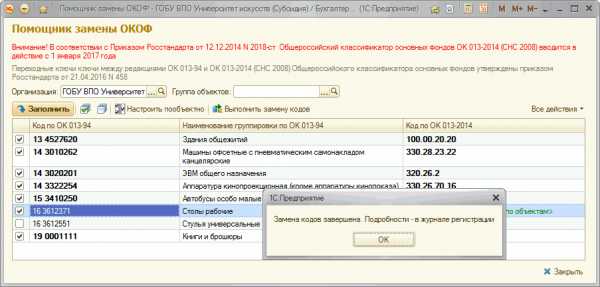

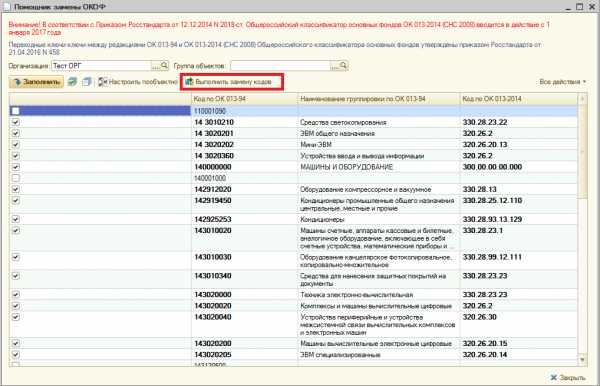

При нажатии кнопки «Заполнить» в таблице Помощника будут отражены присвоенные объектам ОС коды (и их наименования) по старому ОКОФ и соответствующие им коды по новому ОКОФ.

Для автоматического назначения кода по новому ОКОФ используется таблица переходных ключей «Прямой переходный ключ от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008)», утвержденная приказом Росстандарта от 21.04.2016 № 458.

Автоматически новый код определяется только при однозначном соответствии кода (группировки) в ОКОФ ОК 013-94 и ОКОФ ОК 013-2014.

Новый код может быть не определен автоматически по следующим основаниям:

- Если позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является (например, 16 1722110 Дорожки ковровые согласно новому ОКОФ основными фондами не являются).

- Если для группировки по ОКОФ ОК 013-94 нет однозначного соответствия в ОКОФ ОК 013-2014, то есть объектам, отнесенным к одному коду по ОК 013-94, надо присвоить разные коды по ОК 013-2014 (например, для позиции 16 3612371 «Столы рабочие» в таблице переходных ключей сказано: «В соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) — выбрать из 330.31.01.1»)

В последнем случае для каждого объекта из такой группировки следует указать новый код по ОКОФ индивидуально.

Следует отметить, что конкретные позиции из группировки по ОК 013-94 могут относиться к другой группировке по ОК 013-2014. Например, если в ОКОФ (ОК 013-94) для объекта не было соответствующей позиции, некоторые бухгалтера присваивали объектам код 19 0000000. Для кода 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках» в таблице переходных ключей сказано: «Не являются основными фондами». В этом случае для каждого объекта из такой группировки следует самостоятельно определить коды по новому ОКОФ и указать их объектам.

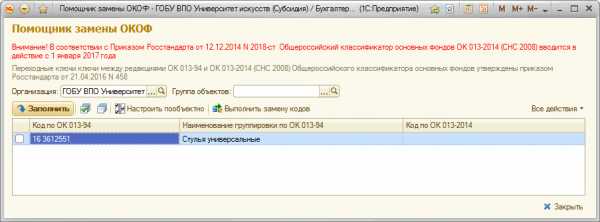

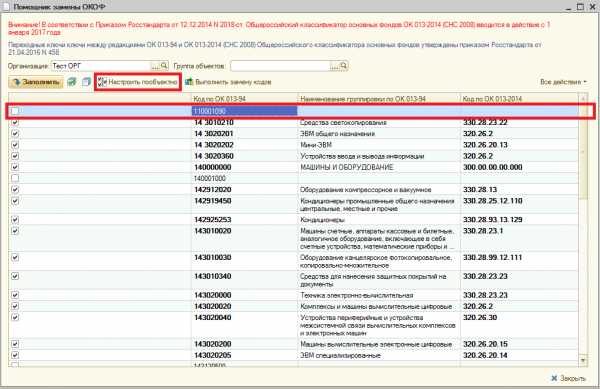

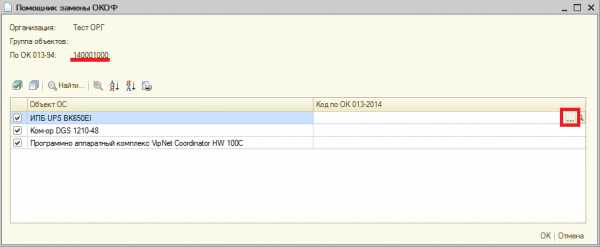

Для указания индивидуальных кодов объектам группы следует выделить соответствующую строку, нажать кнопку «Настроить пообъектно».

В открывшейся форме пообъектного изменения кодов ОКОФ следует указать новый код по ОКОФ для каждого объекта.

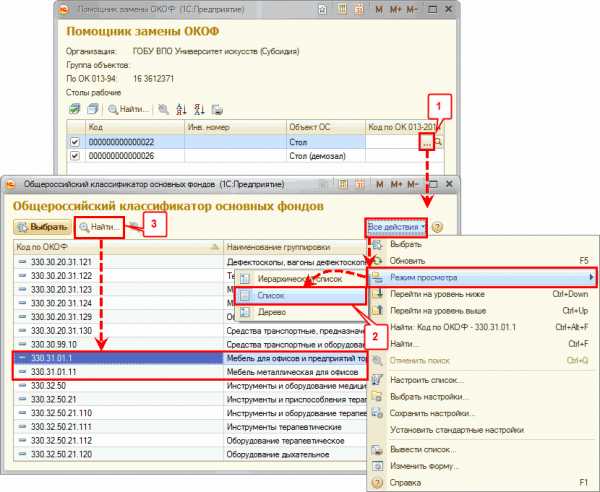

Например, для позиции 16 3612371 согласно таблице переходных ключей новый код надо выбрать из группировки 330.31.01.1.

В соответствующей строке формы пообъектного изменения кодов ОКОФ Помощника откроем справочник «ОКОФ» (шаг 1), выберем новый классификатор ОК 013-2014. Для быстрого поиска в нем кода 330.31.01.1 отключим иерархический просмотр списка справочника (шаг 2) и укажем код 330.31.01.1 в поиске (шаг 3).

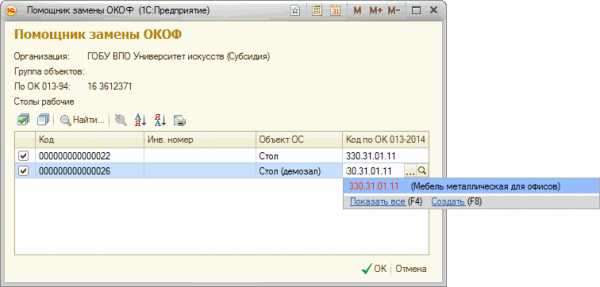

Мы видим, что код 330.31.01.1 является группировкой. Выбираем для объекта ОС соответствующий код (кнопкой «Выбрать» или двойным кликом мыши).

Также, скопировав новый код в таблице переходных ключей, его можно вставить в соответствующей строке таблицы пообъектного изменения кодов ОКОФ Помощника, предварительно сделав строку активной, и подтвердить ввод нажатием клавиши «Ввод» (Enter).

Список объектов с установленными кодами можно распечатать (кнопка «Вывести список»).

Указав новые коды, следует нажать кнопку «ОК» формы пообъектного изменения кодов ОКОФ Помощника.

Если для всей группы объектов можно применить один новый код, его можно задать непосредственно в основной форме Помощника. Данный код будет применен ко всем объектам ОС группы.

Для перекодировки следует нажать кнопку «Выполнить замену кодов».

О завершении выдается соответствующее сообщение.

Возможна перекодировка в несколько этапов. При повторном запуске Помощника или повторном нажатии кнопки «Заполнить» в таблицу включаются только группировки по старому ОКОФ, если для объектов, включенных в которые, не установлено соответствие новому ОКОФ.

Если соответствие было настроено не для всех группировок ОКОФ (объектов ОС), в таблице Помощника останутся соответствующие строки.

Следует установить соответствие для оставшихся позиций и выполнить замену кодов.

Переклассификация основных средств

Согласно ОК 013-2014 ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Согласно пункту 53 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, группировка основных средств осуществляется по группам имущества, предусмотренным пунктом 37 настоящей Инструкции (недвижимое имущество учреждения, особо ценное движимое имущество учреждения, иное движимое имущество учреждения, имущество — предметы лизинга) и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

В таблице приведено общее соответствие группировок основных средств в Едином плане счетов бухгалтерского учета и ОКОФ в редакциях ОК 013-94 и ОК 013-2014.

|

Счет ЕПСБУ |

Группировка по ОК 013-94 |

Группировка по ОК 013-2014 | |||

|---|---|---|---|---|---|

| номер | наименование | код | наименование | код | наименование |

| 101 02 | Нежилые

помещения | 11 0000000 | здания

(кроме жилых) | 210.00.00.00.000 | здания

(кроме жилых) |

| 101 03 | Сооружения | 12 0000000 | сооружения | 220.00.00.00.000 | сооружения |

| 101 01 | Жилые

помещения | 13 0000000 | жилища | 100.00.00.00 | жилые здания и

помещения |

| 101 04 | Машины и

оборудование | 14 0000000 | машины и

оборудование | 320.00.00.00.000

330.00.00.00.000 | информационное,

компьютерное и теле- коммуникационное (икт) оборудование прочие машины и

|

| 101 05 | Транспортные

средства | 15 0000000 | средства

транспортные | 310.00.00.00.000 | средства

транспортные |

| 101 06 | Производственный

и хозяйственный инвентарь | 16 0000000 | инвентарь

производственный и хозяйственный | 330.00.00.00.000 | прочие машины и

оборудование, включая хозяйственный инвентарь и другие объекты |

| 101 07 | Библиотечный

фонд | 19 0001000 | фонды библиотек,

органов научно- технической информации, архивов, музеев и подобных учреждений | ||

| 101 08 | Прочие основные

средства | 19 0009010 | капитальные затраты на

улучшение земель (мелиоративные, осушительные, ирригационные и другие работы | 230.00.00.00 | расходы на

улучшение земель |

| 101 08 | Прочие основные

средства | 17 0000000

18 0000000 19 0000000 | скот рабочий,

продуктивный и племенной (кроме молодняка и скота для убоя) насаждения

материальные основные

| 510.00.00.00.000

520.00.00.00 | культивируемые

ресурсы животного происхождения, неоднократно дающие продукцию культивируемые ресурсы

|

| 400.00.00.00 | системы вооружений | ||||

Из-за несоответствий группировок в старом и новом ОКОФ возникают вопросы:

Исходя из нового кода ОКОФ потребуется ли «перенести» объект, принятый к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, на другой аналитический счет бухгалтерского учета?

Если соответствующая позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является, надо ли списать объект из состава основных средств и принять к учету в составе материальных запасов? Какими записями оформить перенос?

На эти и подобные вопросы ответы даны в письме Минфина России от 27.12.2016 N 02-07-08_78243:

Объекты основных средств, принятые к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, подлежат отражению в бухгалтерском (бюджетном) учете согласно Инструкции 157н с группировкой согласно ОК 013-94 и сроком полезного использования указанных объектов, установленного с учетом положений постановления Правительства Российской Федерации от 1 января 2002 г. N 1 «О классификации основных средств, включаемых в амортизационные группы» (в редакции до 01.01.2017).

В случае отсутствия позиций в новых кодах ОКОФ ОК 013-2014 (СНС 2008) для объектов учета, ранее включаемых в группы материальных ценностей, по своим критериям являющихся основными средствами, комиссия по поступлению и выбытию активов субъекта учета может принимать самостоятельное решение по отнесению указанных объектов к соответствующей группе кодов ОКОФ ОК 013-2014 (СНС 2008) и определению их сроков полезного использования.

С введением с 1 января 2017 года нового ОКОФ ОК 013-2014 (СНС 2008) в период перехода между финансовыми годами (межотчетный период) не должны производиться операции по переносу остатков основных средств на новые группировки, а также операции по пересчету амортизации.

Таким образом, для объектов основных средств, принятых к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, ОКОФ ОК 013-2014 (СНС 2008) применяется только в целях статистического учета.

Как было отмечено выше, не следует делать замену кодов по ОКОФ у объектов основных средств, принятых на учет до 01.01.2017, до составления статистической отчетности за 2016 год (срок предоставления формы № 11 (краткая) — 1 апреля), поскольку классификация всех объектов ОС по новому ОКОФ потребуется только для составления статистической отчетности за 2017 год. Вместе с тем, рекомендуем, провести тестовую перекодировку в копии базы, для того чтобы заранее определить объекты, для которых автоматически не будет найдено соответствие новому ОКОФ, и принять решение в отношении таких объектов.

buh.ru

Новый классификатор ОКОФ с 2017 года: как перевести старые коды?

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Прочие налоги/сборы и отчетность » Новый ОКОФ с 2017 года: как перевести старые коды на новый ОКОФ

С 01 января 2017 года будет применяться новый ОКОФ (общероссийский классификатор основных фондов) и обновленная налоговая классификация основных средств по амортизационным группам. Изменится подход к определению сроков полезного использования в бухгалтерском учете.

В новом ОКОФ основные средства сгруппированы по-иному и по содержанию лучше, так как исключили около 500 позиций, которые раньше относились к ОС. Теперь они будут относиться к материалам.

Основная проблема при переходе на новый ОКОФ связана с тем, что предусмотрены новые коды основных средств. В инвентарных карточках бухгалтеру необходимо вручную перекодировать все основные средства на новые коды. Для того чтобы это сделать нужно воспользоваться приказом Росстандарта от 21.04.2016 № 458. Этот приказ содержит прямой и обратный ключи между старым и новым ОКОФ.

Как перевести старые коды на новый ОКОФ с 2017 года мы рассмотрим в этой пошаговой инструкции.

Инструкция по переходу на новый ОКОФ и обновленную налоговую классификацию ОС по амортизационным группам

Принятые обозначения:

Шаг 1. Определить старый код по ОКОФ, действующий до 01.01.2017 года

Проверить верно ли был определен код по ОКОФ ОК 013-94, действующему до 01.01.2017 года.

Шаг 2. Определить новый код по ОКОФ ОК 013-2014 (СНС 2008), действующему с 01.01.2017 года

Подходы к систематизации и группировке основных фондов в старом и новом ОКОФ различаются. Ввиду этого, а также объемности документов, самостоятельный поиск соответствий крайне затруднителен.

Следует воспользоваться прямыми переходными ключами из Приказа Росстандарта от 21.04.2016 № 458.

Прямой переходный ключ от старого ОКОФ к новому ОКОФ представлен в Приказе № 458 в виде таблицы, в которой приведены коды и наименования позиций старого ОКОФ и нового ОКОФ в их соответствии.

В переходном ключе каждой позиции старого ОКОФ устанавливается соответствие одной или нескольким позициям нового ОКОФ.

Как пользоваться Приказом № 458 в сложных случаях

1. При установлении соответствия между группировочными позициями старого ОКОФ и нового ОКОФ, оно устанавливается для входящих в них позиций и для нового ОКОФ в графе «Наименование позиции» приведена запись «Устанавливается соответствие для входящих в нее позиций».

Такая запись означает, что группировочный код старого ОКОФ может не быть сопоставлен аналогичному группировочному коду в новом ОКОФ, но для каждого видового кода из старого ОКОФ можно установить соответствие в новом ОКОФ с помощью таблицы прямых переходных ключей из Приказа № 458.

2. Позициям старого ОКОФ, наименования которых содержат конкретные виды основных фондов, отсутствующие в новом ОКОФ, устанавливается соответствие в новом ОКОФ, исходя из объема понятий соответствующих позиций. Это выражается в том, что позиции, ранее имевшие разные коды, в новом ОКОФ объединяются под одним кодом.

В новом ОКОФ классификация объектов зачастую более укрупненная (несколько кодов старого ОКОФ заменены одним кодом нового ОКОФ).

3. По ряду позиций старого ОКОФ (около 500 позиций), которые в соответствии с новым определением основных фондов, приведенным в новом ОКОФ, не являются основными фондами, в графе «Наименование позиции» согласно новому ОКОФ в таблице переходных ключей указано: «Не являются основными фондами». Это означает, что соответствие с такими позициями не устанавливается и новые объекты таких типов, вводимые в эксплуатацию, начиная с 01.01.2017, не классифицируются как объекты основных средств.

В новом ОКОФ определено, что основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

4. Если объект не вполне отвечает этому определению, то организация может принять решение об учете его в составе МПЗ (подробнее см. Приказ Минфина РФ от 26.12.2002 № 135н (ред. от 24.12.2010).

В отношении видов объектов, по которым организацией должно быть принято решение об отнесении или не отнесении их в состав основных фондов исходя из определения основных фондов в новом ОКОФ, в таблице переходных ключей в графе «Наименование позиции» согласно нового ОКОФ стоит запись «В соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) – выбрать из …» и указан группировочный код, из кодов, входящих в который, следует делать выбор, если организация все же принимает решение считать объект объектом основных фондов.

Шаг 3. В инвентарную карточку объекта основных средств внести новый код по ОКОФ, пометив, что он применяется с 01.01.2017

В случае, если новый ОКОФ не относит объект к основным фондам или организацией в описанных выше случаях принято решение об отнесении объектов в состав МПЗ, то это будет относиться только к объектам, вводимым в эксплуатацию начиная с 01.01.2017 г. Перевод основных средств, ранее введенных в эксплуатацию, в состав МПЗ не предусмотрен, если только отнесение объекта к ОС не было ошибочным на момент его ввода в эксплуатацию.

Таким образом в отношении эксплуатируемых на 01.01.2017 г. объектов производится замена только кодов в инвентарных карточках, но не переквалификация объектов в МПЗ.

Если по новым правилам объект не классифицируется как основное средство, но он был правомерно отнесен в состав ОС до 01.01.2017, в инвентарной карточке целесообразно пометить, что новый код ОКОФ объекту не сопоставляется.

Шаг 4. Определить место объекта основных средств в новой налоговой классификации основных средств по амортизационным группам

Внимание! Данный шаг осуществляется ТОЛЬКО в отношении объектов, вводимых в эксплуатацию начиная с 01.01.2017 года.

Даже если будет выявлено, что амортизационная группа, к которой отнесен объект основных средств, изменена по сравнению со старой налоговой классификацией, то это не приводит к переводу объекта в эту группу, пересмотру первоначального или остаточного срока полезного использования, если объект был введен в эксплуатацию до 01.01.2017 года.

Это объясняется тем, что в силу п. 1 ст. 258 НК РФ имущество распределяется по амортизационным группам и срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества.

При отнесении объекта к амортизационной группе необходимо найти его код в новой налоговой классификации.

Подход к определению амортизационной группы в сложных случаях

1. Если код, соответствующий виду основных средств, в налоговой классификации отсутствует, то следует искать подходящий группировочный код любого более высокого уровня, учитывая, что в новом ОКОФ принята следующая структура кода:

XXX.ZZ.ZZ.ZZ.ZZZ

Первые три знака соответствуют коду вида основных фондов из ОКОФ, приведенному в таблице:

Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

В ОКДП2 код построен следующим образом:

То есть, например, в ОКОФ у объектов одного вида, но разных подкатегорий совпадают первые 9 цифр кода.

При отыскании объекта в налоговой классификации следует подниматься вверх по дереву кодов до момента пока не будет обнаружен нужный группировочный код.

2. Если код по ОКОФ относится к нескольким амортизационным группам, то следует проанализировать по какому принципу распределяются объекты, в том числе, следует ориентироваться на примечания, приводимые построчно в налоговой классификации.

3. Не следует пытаться искать объекты, аналогичные прежним. Степень детализации объектов классифицирования в новом и старом ОКОФ различны. В новом ОКОФ группировка объектов, преимущественно, укрупнена. Как следствие, это привело к «перетасовке» объектов и по амортизационным группам.

4. В особо сложных случаях, если отыскание объекта в новой налоговой классификации не представляется возможным, то следует действовать по аналогии с ранее применявшейся классификацией и руководствоваться логикой. Решение организации по выбору подхода к классификации таких объектов по амортизационным группам должно быть обосновано и закреплено в учетной политике для целей налогообложения.

Определение нового ОКОФ и налоговой классификации по амортизационным группам для основного средства зачастую вызывает трудности и требует большого количества времени.

Мы приглашаем Вас на семинар-практикум по переходу на новый классификатор «Опознай свои основные средства. Новый ОКОФ и обновлённая классификация ОС по амортизационным группам»

Данный семинар имеет исключительно практическое значение, где будут рассмотрены суть изменений, как соотнести новый код со старым и отыскать нужный код в новом ОКОФ, перегруппировка, перекодирование. Разбор на важных примерах.

Каким образом в информационную базу 1С 8.3 можно загрузить классификатор ОКОФ и ЕНАОФ рассмотрено в нашем видео уроке:

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Сен 21, 2016

profbuh8.ru

Замена классификатора ОКОФ в 1С: пошаговая инструкция

Замена классификатора ОКОФ в 1С: пошаговая инструкция

Автор:Руслан Фоменков

В процессе работы, многие бухгалтеры уже столкнулись с новыми кодами ОКОФ. О теории изменений мы говорили на вебинаре, можете просмотреть запись и прочитать конспект часть 1 и часть 2. В первой части все о законах, изменениях в структуре кодов, и что делать в различных ситуациях , а во второй подробно о том, как применять переходные ключи, как подобрать амортизационную группу и срок полезного использования к новому объекту.

В процессе работы, многие бухгалтеры уже столкнулись с новыми кодами ОКОФ. О теории изменений мы говорили на вебинаре, можете просмотреть запись и прочитать конспект часть 1 и часть 2. В первой части все о законах, изменениях в структуре кодов, и что делать в различных ситуациях , а во второй подробно о том, как применять переходные ключи, как подобрать амортизационную группу и срок полезного использования к новому объекту.

О том, как заменить коды ОКОФ в программе 1С, читайте далее, в пошаговой инструкции для БГУ 1 и БГУ 2.

В связи с изменениями кодов ОКОФ в поставках обновлений программы 1С Бухгалтерия государственного учреждения изменен файл okof.xml. В нем теперь содержится два классификатора — ОК 013-94 и ОК 013-2014.

Перед проведением перехода на новые коды обязательно сделайте архивную копию своей базы!

После прохождения всех шагов, в вашей программе появится новый ОКОФ, для работы вам также понадобятся переходный ключ между старым и новым классификаторами и перечень основных средств с новыми амортизационными группами.

Бухгалтерия государственного учреждения 1

1. Сделать копию информационной базы.

2. Открыть справочник ОКОФ (ОС, НМА, НПА — ОКОФ)

3. Нажать на кнопку Загрузить классификатор

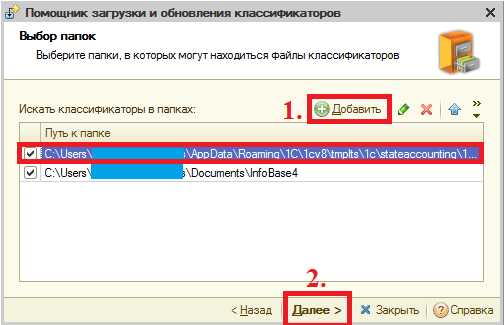

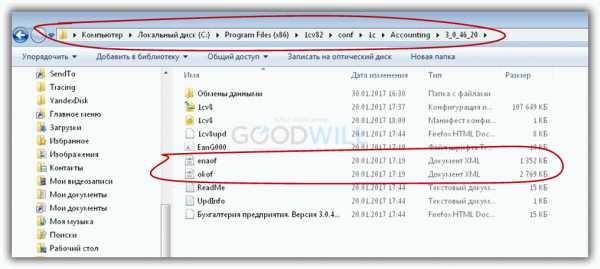

4. Далее выбираем способ загрузки : через Интернет, с диска ИТС и файлом. Подробнее о загрузке файлом: он идет вместе с обновлением и обычно находится по пути:C:\Users\<Имя_Вашего_Пользователя>\AppData\Roaming\1C\1cv8\tmplts\1c\StateAccounting\<Номер_версии>

5. Выбираем способ добавления и при нажатии на Далее видим окно. Здесь мы нажимаем кнопку Добавить и выбираем путь до папки обновления. После путь должен появится новой срокой в окне. Нажимаем кнопку Далее

6. Ожидаем выполнения процесса загрузки

7. После окончания загрузки у Вас в справочнике будет два классификатора: старый ОК 013-94 и новый ОК 013-2014

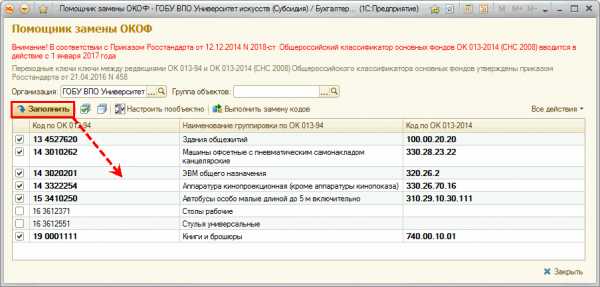

8. После загрузки классификатора можно приступать к замене ОКОФ (Сервис -> Служебные ->Помощник замены ОКОФ):

9. Открывается обработка Помощник замены ОКОФ, в которой необходимо выбрать Организацию (если необходимо указать группу объектов) и нажать на кнопку Заполнить

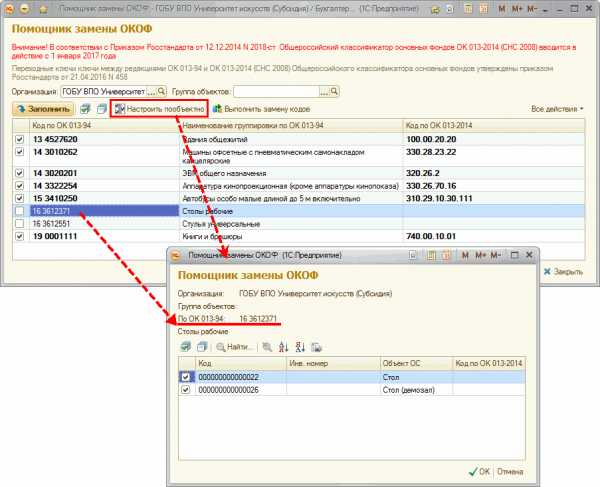

10. После чего внизу появится список со старыми кодами ОКОФ и заменяемыми новыми кодами.Но автоматически будут заменены не все коды ОКОФ, для таких кодов необходимо стать на строчку у которой нет назначенного нового кода по ОКОФ и нажать на кнопку Настроить пообъектно

11. В открывшемся окне мы видим старый код по ОКОФ и основные средства, которые соответствуют старому коду. Здесь необходимо выбрать соответствия новых кодов ОКОФ каждому объекту

12. После совершения выбора всех соответствий ОС новым кодам ОКОФ, необходимо нажать на кнопку Выполнить замену кодов:

Бухгалтерия государственного учреждения 2

1. Сделать копию информационной базы.

2. Открыть справочник ОКОФ (Номативно-справочная информация -> Общероссийский классификатор основных фондов)

3. Нажать на кнопку Загрузить классификатор

4. Файл okof.xml идет вместе с обновлением и поэтому если не изменено месторасположение сохранения обновлений он обычно находится по пути:C:\Users\<Имя_Вашего_Пользователя>\AppData\Roaming\1C\1cv8\tmplts\1c\StateAccounting\<Номер_версии>

5. Нажимает кнопку Выбрать файл и переходим по пути до папки где находятся обновления. Находим файл okof.xml и выбираем его. Нажимаем кнопку Загрузить данные:

6. После окончания загрузки у Вас в справочнике будет два классификатора: старый ОК 013-94 и новый ОК 013-2014

7. После загрузки классификатора можно приступать к замене ОКОФ (Администрирование ->Помощник замены ОКОФ):

8. Открывается обработка Помощник замены ОКОФ, в которой необходимо выбрать Организацию (если необходимо указать группу объектов) и нажать на кнопку Заполнить

9. После чего внизу появится список со старыми кодами ОКОФ и заменяемыми новыми кодами. Но автоматически будут заменены не все коды ОКОФ, для таких кодов необходимо стать на строчку у которой нет назначенного нового кода по ОКОФ и нажать на кнопку Настроить пообъектно

10. В открывшемся окне мы видим старый код по ОКОФ и основные средства, которые соответствуют старому коду. Здесь необходимо выбрать соответствия новых кодов ОКОФ каждому объекту

11. После совершения выбора всех соответствий ОС новым кодам ОКОФ, необходимо нажать на кнопку Выполнить замену кодов:

Подписаться на рассылку Лаборатории бюджетного учета

parusinform.ru

как перевести старые коды на новые (ОК 013-2014 СНС 2008)

В поставку всех конфигураций 1С 8.3 и 8.2 входят классификаторы ОКОФ и ЕНАОФ. При установке нового релиза в папке с обновлением также можно найти эти классификаторы, причем самой последней версии. C 2017 года были введены новые коды классификатора ОК 013-2014 (СНС 2008).

Где скачать и как установить новый ОКОФ?

На рис.1 видим два файла с расширением xml – okof и enaof — в папке с обновлением. На Вашем компьютере адрес папки может быть другим, он выбирается в момент установки нового релиза.

Рис.1

Если Вы имеете активную подписку ИТС, то классификаторы можно скачать по адресу http://its.1c.ru/kladr/

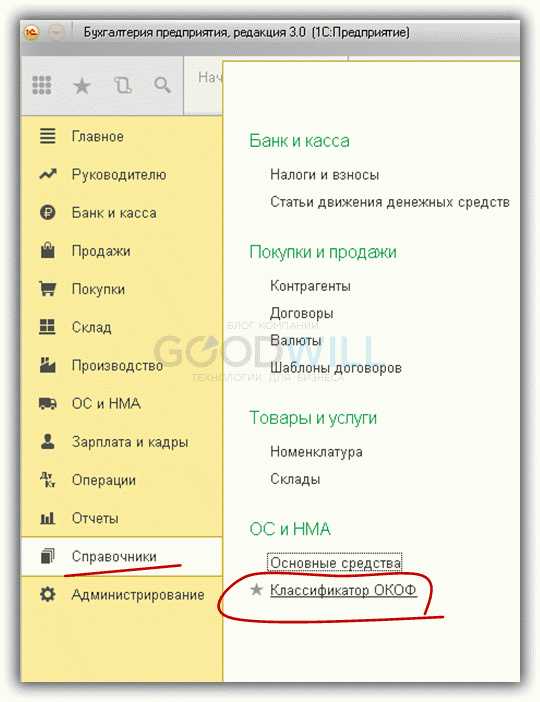

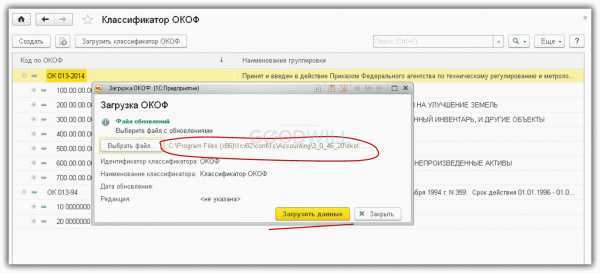

Для того чтобы установить или обновить классификатор, нужно зайти в раздел «Справочники» и выбрать пункт «Классификатор ОКОФ» (рис.2).

Рис.2

В открывшемся окне нажимаем кнопку «Выбрать файл» и указываем уже знакомый путь, где лежит файл.

Рис.3

Получите 267 видеоуроков по 1С бесплатно:

Если все правильно, т.е. выбран файл нужного формата, то путь отображается в адресной строке (рис.4). Остается нажать кнопку «Загрузить данные» и подождать окончания процесса загрузки.

Рис.4

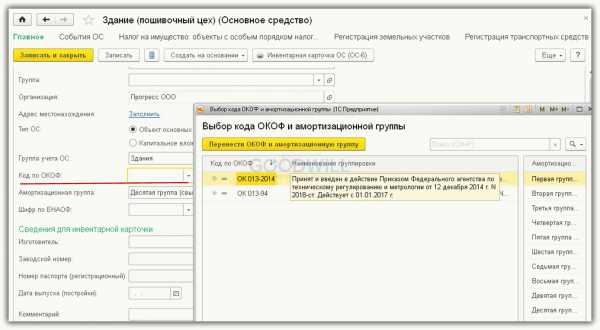

Выбор классификатора для Основных средств

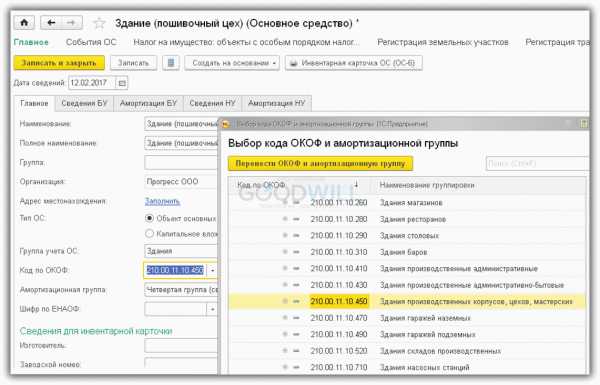

Теперь попробуем выбрать ОКОФ для конкретного основного средства. В нашем примере это здание пошивочного цеха (рис.5).

Рис.5

В 1С теперь можно работать с классификаторами двух редакций:

- ОК 013-2014

- ОК 013-94

Для всех ОС, введенных в эксплуатацию в 2017 году и позже, действует классификатор ОК 013-2014 (рис.6), который определяет позицию ОС в налоговой декларации. Он имеет принципиальное отличие от старого классификатора.

Все старые ОС, введенные в эксплуатацию до 2017 года, сохраняют параметры начисления амортизации – срок и норму. Поменяются только коды. Однозначного соответствия между старыми и новыми кодами нет. Для перехода используются специальные ключи, перечисленные в приказе Росстандарта №458. Таблица переходных ОКОФ доступна по ссылке.

Рис.6

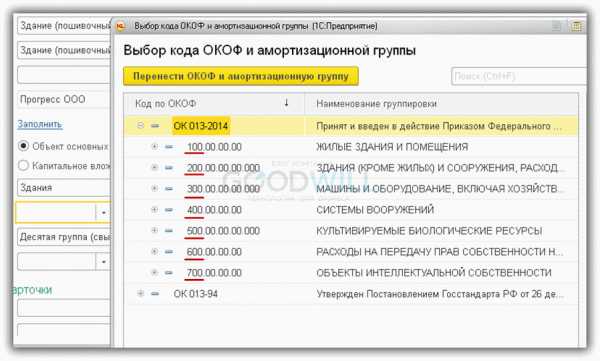

В 1С новый классификатор имеет иерархическую структуру и представлен в форме дерева с поиском по наименованию или коду (рис.7).

«Ветви» дерева соответствуют формату нового кода:

- Код вида

- Класс

- Группа

- Вид

- Категория

Рис.7

В нашем примере для здания пошивочного цеха выбран код 210.00.11.10.450, что соответствует расшифровке «Здания производственных корпусов, цехов, мастерских» (рис.8).

Рис.8

В заключение напомним, что в переходный период не должны производиться операции по переносу остатков основных средств на новые группировки, а также операции по пересчету амортизации.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Переход на новый ОКОФ. Работа над ошибками — статья в Контур.Школе

Организации гос. сектора, согласно Постановлению Правительства 27.06.2016 № 584, обязаны до 1 января 2020 года начать применять профстандарт бухгалтера и обучить сотрудников. Пройдите обучение на курсе проф.переподготовки в Школе бухгалтера. Программа курса соответствует профстандарту. Преподаватели — Опальская Александра и Опальский Александр.

Причины перехода на новый ОКОФ

На замену устаревшему Общероссийскому классификатору основных фондов (далее по тексту — «ОКОФ») ОК 013-94, утв. постановлением Госстандарта РФ от 26.12.1994 № 359 и применявшемуся в течение последних двадцати лет, пришёл новый ОКОФ ОК 013-2014 (СНС 2008), который, в соответствии с приказом Федерального агентства по техрегулированию и метрологии (Росстандарт) от 12.12.2014 № 2018-ст (в ред. от 10.11.2015), вводится в действие с 1 января 2017 года (за некоторыми исключениями).

Причиной этому стала подготовка к переходу на классификацию основных фондов (далее — ОФ), принятую в международной практике на основе СНС 2008, с целью применения в отечественном учете большого количества международных правил.

Примечание: Система Национальных Счетов (СНС 2008) — это стандартный международный набор рекомендаций по исчислению показателей экономической деятельности, разработанный с участием Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Всемирного банка.

Объектами классификации в ОКОФ ОК 013-2014 (СНС 2008) являются основные фонды,

которые определяются как активы долгосрочного использования (не менее одного года), неоднократно или постоянно используемые для производства товаров и оказания услуг.

Для целей бюджетного учета ОКОФ ОК 013-2014 (СНС 2008) применяется в случаях, предусмотренных федеральными стандартами бухгалтерского учета для организаций государственного сектора (например ФСБУ ГС «Основные средства» — вступит в силу с 01.01.2018).

Порядок перехода на новый ОКОФ

Применение ОКОФ для основных средств (далее — «ОС») при их постановке на учет предусмотрено инструкцией № 157н от 01.12.2010.

Согласно Инструкции, объекты, принятые к учету как объекты ОС до 01.01.2017, подлежат отражению с группировкой согласно ОК 013-94 (т.е. по ранее действовавшему ОКОФ). Срок полезного использования (далее — СПИ) указанных объектов определяется согласно «Классификации основных средств, включаемых в амортизационные группы», утв. постановлением Правительства РФ от 01.01.2002 № 1 (далее — «Классификация ОС») в редакции до 01.01.2017. То есть, и амортгруппа такого объекта остаётся прежней, и аналитический код вида синтетического счета не меняется (п. 53 Инструкции № 157н), даже если в обновленной Классификации ОС этот объект оказался в другой группе. Изменить необходимо только код самого объекта по новому ОКОФ и отразить это в «Инвентарной карточке учета нефинансовых активов» (форма по ОКУД 0504031, утв. приказом МФ РФ от 30.03.2015 № 52н):

Группировку ОС, принимаемых на баланс с 01.01.2017, необходимо осуществлять в соответствии с новым ОКОФ ОК 013-2014 (СНС 2008), а СПИ по ним определять по новой редакции Классификации ОС (см. ниже в этой статье).

Кроме того, статистическую отчетность за 2017 год необходимо будет сдавать уже с учетом нового ОКОФ. Так, при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» должны быть указаны новые коды объектов (групп объектов).

Особое внимание бухгалтеру бюджетной организации необходимо обратить на то, что в период перехода между финансовыми годами не должны производиться операции по переносу остатков ОС на новые группировки, а также пересчет амортизации.

Совет от Минфина РФ (письмо от 27.12.2016 № 02-07-08/78243):

В отношении материальных ценностей, которые относятся к объектам ОС в соответствии с Инструкцией 157н, но не вошли в новый ОКОФ, такие объекты принимаются к учету как ОС с группировкой, согласно прежнему ОКОФ ОК 013-94.

В случае, когда по ОКОФ ОК 013-2014 (СНС 2008) материальные ценности отнесены к основным фондам, но в соответствии с пунктом 99 Инструкции 157н они относятся к материальным запасам (несмотря на то, что их СПИ более 12 месяцев), такие объекты принимаются к учету согласно Инструкции 157н в составе материальных запасов.

Ключи соответствия между классификаторами

В новом ОКОФ коды объектов модифицировали: изменилась нумерация — вместо 9 знаков теперь код включает 12 знаков. Кроме того, многие наименования объектов стали другими, а в отдельных случаях и вовсе исчезли. Особо можно отметить нематериальные основные фонды — в новом классификаторе их больше нет.

Создавшаяся ситуация рассмотрена в письме МФ РФ от 30.12.2016 № 02-08-07/79584, где отмечено, что некоторые виды оборудования (в т. ч. аппаратура электрическая низковольтная в виде выключателей, рубильников, реле управления и защиты, пускателей, коммутаторов, усилителей магнитных, дросселей управления, панелей распределительных, щитков осветительных, устройств катодной защиты) — больше не являются основными фондами.

Произведённые в структуре классификаторов изменения можно более наглядно представить с помощью иллюстрации их структуры:

Поэтому, в целях упрощения перехода в текущем году от применения старого ОКОФ к новому, приказом Росстандарта от 21.04.2016 № 458 были разработаны прямые и обратные ключи между этими классификаторами.

Переходный ключ состоит из прямого переходного ключа от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) и обратного переходного ключа. Прямой переходный ключ представлен в виде таблицы, в которой указаны:

- коды и наименования позиций в старом и в новом ОКОФ;

- соответствия для каждой позиции ОКОФ ОК 013-94 одной или нескольким позициям в ОКОФ ОК 013-2014.

При установлении такого соответствия между группировками, в графе «Наименование позиции» нового классификатора делается запись: «Устанавливается соответствие для входящих в нее позиций».

В качестве иллюстрации рассмотрим группировочную позицию с кодом 11 0001090 старого ОКОФ ОК 013-94, которая включает в себя позиции с кодами 11 0001910, 11 0001920, 11 0001950. Для установления соответствия этих позиций с кодами ОКОФ ОК 013-2014 делается указанная выше запись, которая в таблице ключей имеет следующий вид:

| 11 0001090 | Прочие здания, кроме жилых, не включенные в другие группировки | Устанавливается соответствие для входящих в нее позиций | |

| 11 0001910 | Колонии, тюрьмы, следственные изоляторы, казармы для заключенных | 210.00.12.10.750 | Здания колоний, тюрем, следственных изоляторов, казарм для заключенных |

| 11 0001920 | Здания милицейских служб, военизированной и пожарной охраны, армейские казармы | 210.00.12.10.770 | Здания милицейских служб, военизированной и пожарной охраны, армейских казарм |

| 11 0001950 | Туалеты общественные | 210.00.12.10.810 | Здания туалетов |

При наличии противоречий в применении переходных ключей, а также при отсутствии в новом ОКОФ позиций для объектов учета, ранее включаемых в ОС, решение по каждому из перечисленных случаев принимает созданная бюджетной организацией комиссия по поступлению и выбытию нефинансовых активов. Решение по отнесению к той или иной группе кодов ОКОФ ОК 013-2014 (СНС 2008) принимается исходя из характеристик аналогичных или подобных объектов.

Срок полезного использования (СПИ) по обновленной Классификации

В бюджетном учете срок полезного использования объекта ОС определяется исходя из ожидаемого срока получения экономических выгод и(или) полезного потенциала, заключенных в таком активе (п. 35 ФСБУ ГС «Основные средства»).

При этом, новые требования упомянутого федерального стандарта указывают, что по объектам ОС, включенным в амортизационные группы Классификации ОС с первой по девятую, СПИ определяется по наибольшему сроку, установленному для этих амортгрупп, а для объектов десятой группы — на основании норм амортизации, утв. постановлением Совета Министров СССР от 22.10.1990 № 1072.

Так как Классификация ОС напрямую связана с ОКОФ то, в связи с принятием нового классификатора, Правительство РФ своим постановлением от 07.07.2016 № 640 внесло в неё соответствующие изменения, которые также вступили в силу с 01.01.2017 года.

Изменений было внесено много, и не только по кодам и наименованиям объектов, но и по составу подгрупп, куда эти объекты входят. Поэтому классифицировать объект стало сложнее. Например, ранее персональные компьютеры учитывались в подгруппе «Техника электронно-вычислительная», которая имела код 14 3020000. Теперь же это подгруппа «Машины офисные прочие» с кодом 330.28.23.23. Однако амортизационную группу не изменили, осталась вторая (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Можно привести другой пример, когда объекты поменяли группы, а значит и СПИ. Например, такие объекты как ограды (заборы) в прежней Классификации ОС имели код 12 3697050 и располагались в двух группах: комбинированные из металла и кирпича — в шестой группе, а металлические — в восьмой группе. Новая редакция Классификации ОС располагает их в четвёртой группе (код 220.23.61.12.191 «Ограды (заборы) и ограждения железобетонные») и шестой группе (код 220.25.11.23.133 «Ограды (заборы) металлические»).

Все эти примеры говорят о том, что при оприходовании на баланс соответствующих активов, бухгалтеру бюджетной организации необходимо аккуратно применять все рассмотренные нововведения.

school.kontur.ru