инструкция по расчету — Бухгалтерия Онлайн

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

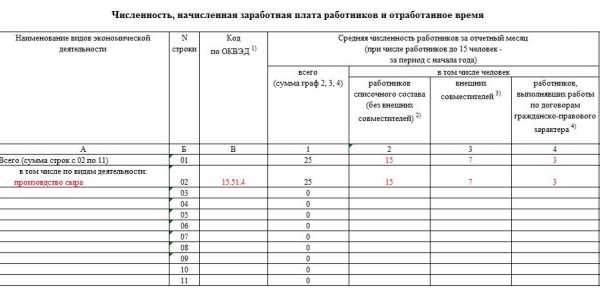

Сведения о среднесписочной численности за предшествующий год должны сдать в налоговую инспекцию все без исключения организации, а также ИП, которые в прошлом году привлекали наемных работников (п. 3 ст. 80 НК РФ). Форма сведений утверждена приказом ФНС России от 29.03.07 № ММ-3-25/174. Срок сдачи — не позднее 20 января текущего года.

Сдать сведения о среднесписочной численности через интернет

Сдать бесплатно ]]>Вновь созданные и реорганизованные компании также должны отчитываться о среднесписочной численности. Сделать это нужно даже в том случае, если в штате еще нет ни одного сотрудника. Такое мнение высказал Минфин России в письме от 04.02.14 № 03-02-07/1/4390 (см. «Даже если у недавно открытой компании еще нет наемных работников, она должна отчитаться о среднесписочной численности»). К аналогичным выводам пришли и судьи в постановлении ФАС Центрального округа от 25.04.14 №А62-2115/2013. (см. «Вновь созданная организация должна отчитаться о среднесписочной численности работников даже в случае отсутствия персонала»). Срок сдачи — не позднее 20 числа месяца, следующего за месяцем создания или реорганизации.

Для вновь зарегистрированных предпринимателей особые сроки отчетности не установлены. Это значит, что в месяце, следующем за месяцем регистрации, подавать сведения о среднесписочной численности они не обязаны. Это подтвердил и Минфин России в письме от 19.07.13 № 03-02-08/28371 (см. «Минфин напомнил, в какой срок индивидуальный предприниматель должен отчитаться о среднесписочной численности работников»).

Добавим: организации, открывшие обособленные подразделения, должны отчитаться о среднесписочной численности в ИФНС по местонахождению головного офиса. В отчете необходимо указать сведения обо всех сотрудниках компании, включая филиалы. Подавать сведения по каждому из подразделений в отдельности не нужно (письмо Минфина России от 14.02.12 № 03-02-07/1-38; «Сведения о среднесписочной численности работников компании, включая сотрудников филиалов, представляются по месту нахождения головного офиса»).

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 25 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ). Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС ( п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

Таблица 1. Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

|

Вопрос |

Норма НК РФ |

|---|---|

|

Предоставление льгот |

|

|

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 2 п. 3 ст. 149 |

|

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов |

подп. 2 п. 3 ст. 149 |

|

право IT-компаний относить на расходы стоимость ЭВМ |

п. 6 ст. 259 |

|

право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов |

подп. 38 п. 1 ст. 264 |

|

освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 3 ст. 381 |

|

освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 5 ст. 395 |

|

Доля прибыли филиала и участника консолидированной группы |

|

|

расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) |

п. 2 ст. 288 |

|

расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) |

п. 6 ст. 288 |

|

Применение спецрежимов |

|

|

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 14 п. 3 ст. 346.12 |

|

право на применение ЕНВД организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 2 п. 2.2 ст. 346.26 |

При заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Какие сотрудники учитываются при расчете среднесписочной численности

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 22.11.17 № 772; далее — Указания).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Какие работники не учитываются при расчете среднесписочной численности

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день. Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Таблица 2

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

1

15

2

14

3(сб.)

14

4(вс.)

14

5

16

6

17

7

17

8

18

9

20

10(сб.)

20

11(вс.)

20

12

20

13

20

14

18

15

18

16

18

17(сб.)

18

18(вс.)

18

19

17

20

17

21

16

22

16

23

16

24(сб.)

16

25(вс.)

16

26

16

27

15

28

17

29

17

30

18

31(сб.)

18

Итого:

530

Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Пример 2

Компания начала работать 28-го марта 2016 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день), а после округления принимает значение 2.

Таблица 3

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

28

10

29

10

30

15

31

18

Итого

53

Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

Пример 3

Все сотрудники организации заняты полный рабочий день. В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека. Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.

Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Пример 4

Компания зарегистрирована в сентябре 2015 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2015 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года. Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Пример 5

Индивидуальный предприниматель занимается сезонным бизнесом. В период с 1 мая по 30 сентября (5 полных месяцев) у него работало 5 человек, все заняты полный рабочий день. В остальные месяцы года сотрудников не было.

Бухгалтеру нужно определить среднесписочную численность за 9 месяцев. Для этого бухгалтер определил суммарную численность за все месяцы периода. Она составила 25 (5 + 5 + 5 + 5 + 5). Эту цифру бухгалтер разделил на 9. Получилось, что среднесписочная численность за девять месяцев равна 2,78 (25: 9 мес.), после округления принимает значение 3.

Расчет среднесписочной численности при неполном рабочем времени

Работников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце. Важная деталь: если в рабочий день человек отсутствовал по причине болезни, отпуска или прогула, количество человеко-часов берется за предыдущий рабочий день.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4). В итоге получится количество человеко-дней за данный месяц.

Таблица 4. Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

|

Продолжительность рабочей недели |

Продолжительность рабочего дня |

|

|

5-ти дневная рабочая неделя |

6-ти дневная рабочая неделя |

|

|

40 часов |

8 часов |

6,67 часов |

|

36 часов |

7,2 часа |

6 часов |

|

24 часа |

4,8 часа |

4 часа |

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Пример 6

Компания работает по графику пятидневной рабочей недели. Согласно штатному расписанию сотрудник Иванов трудится по 4 часа в день, сотрудник Петров — по 3,2 часа в день.

В марте 2016 года Иванов и Петров отработали 21 день.

Количество человеко-часов в марте равно 151,2 (4 часа × 21 день) + (3,2 часа × 21 день)). Количество человеко-дней в марте равно 18,9 (151,2: 8).

Исходя из того, что в марте 2016 года 21 рабочий день, среднесписочная численность не полностью занятых сотрудников за март равна 0,9 (18,9: 21 день), после округления принимает значение 1.

Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Пример 7

В организации есть сотрудники, которые приняты на полную ставку. Также есть сотрудники, которые приняты на 0.5 ставки. Бухгалтер определил среднесписочную численность тех и других в отдельности за каждый месяц отчетного года (см. таблицу 5).

Среднесписочная численность за год равна 16,42 ((155 + 42): 12 мес.), после округления принимает значение 16.

Таблица 5

|

Месяц |

Среднесписочная численность работников на полной ставке |

Среднесписочная численность работников на 0,5 ставки |

|---|---|---|

|

январь |

10 |

5 |

|

февраль |

10 |

5 |

|

март |

15 |

4 |

|

апрель |

10 |

4 |

|

март |

9 |

3 |

|

июнь |

15 |

3 |

|

июль |

16 |

3 |

|

август |

14 |

3 |

|

сентябрь |

14 |

2 |

|

октябрь |

14 |

3 |

|

ноябрь |

13 |

3 |

|

декабрь |

15 |

4 |

|

Итого: |

155 |

42 |

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

www.buhonline.ru

Средняя численность работников (СЧ): среднесписочная численности (ССЧ)

Значения среднесписочной численности необходимы в расчетах налогов. От нее зависит, каким способом компания представит отчетность в налоговую. Например, если вы — индивидуальный предприниматель или организация, в которой официально трудятся больше 100 человек, вы не можете сдавать декларации на бумаге и применять «упрощенку» или единый налог на вмененный доход.

У формы отчетности РСВ-1 иное ограничение: ее нельзя сдавать на бумажном носителе, если в компании среднесписочная численность превышает 25 человек включительно.

Само значение ССЧ может быть регламентировано. Так, у ИПшников на патенте среднесписочная численность не может превышать 15 человек, вне зависимости от вида их деятельности.

Бухгалтер встречается с терминами «среднесписочная численность», «средняя численность», «количество застрахованных лиц» в отчетах по сотрудникам. Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Итак, ССЧ и среднюю численность (СЧ) можно рассчитать по правилам, отраженным в Указаниях, утвержденных Приказом Росстата от 28 октября 2013 г. № 428.

Средняя численность — более широкое понятие. Она включает в себя:

- среднесписочную численность работников;

- среднюю численность тех, кто работает по внешнему совместительству;

- среднюю численность работников, работавших по договорам ГПХ.

Чаще всего используется и вызывает большое количество вопросов расчет ССЧ за конкретный период времени. Чтобы рассчитать среднесписочную численность за период в несколько месяцев, сначала считается среднее арифметическое от суммы ежемесячных ССЧ. Чтобы рассчитать среднесписочную численность за конкретный месяц, нужно:

- Посчитать за все календарные дни месяца в отдельности количество работников на «полном рабочем дне». В это количество не входят лица, не подлежащие включению в среднесписочную численность (п. 80 Указаний), и внешние совместители. Зато здесь учитываются как фактически находящиеся на работе сотрудники, так и отсутствующие на работе по различным причинам (отпускники, командированные, находящиеся на больничном). В выходные и праздничные дни численность работников такая же, как и в последний рабочий день до этого.

- Сложить результат за каждый отдельный день месяца и поделить на количество дней в месяце.

- Добавить среднюю численность работников, работающих согласно договору по неполному графику (расчет выполняется отдельно, см. ниже).

- Полученный результат нужно округлить.

Если предприятие не проработало полный месяц, за который рассчитывается ССЧ, то суммируется количество работников только за рабочие дни, и эта сумма делится на общее количество дней в этом месяце.

Для расчета ССЧ не считаются работники, находящиеся в отпуске по беременности и родам, а также по уходу за ребенком, и работники, находящиеся в отпуске без сохранения заработной платы в связи с обучением в образовательных учреждениях или поступлением в них, в тех случаях, когда такой отпуск предоставлен в соответствии с законом.

Расчет средней численности работников с неполным рабочим днем выполняется так:

1. Определяется сумма отработанных дней по каждому работнику отдельно:

Сумма = Кол-во отработанных человеко-часов в месяце / Длительность рабочего дня

При этом за дни отпуска, болезни, неявок (приходящихся на рабочие дни) в число отработанных человеко-часов условно включены часы по предыдущему рабочему дню.

2. Определяется за отчетный месяц средняя численность работников, которые заняты не полностью:

ССЧнеполн = Кол-во отработанных человеко-дней / Кол-во рабочих дней по календарю в отчетном месяце.

Полученный результат участвует в расчете ССЧ за месяц: суммируется со средней численностью работающих полный рабочий день, затем округляется до целого числа.

СЧ работников (включая граждан иных государств), работавших и оказывавших услуги согласно договорам ГПХ, за месяц исчисляется по методу определения ССЧ. Эти работники не учитываются в ССЧ, но учитываются в средней численности. Подобные работники учитываются как целые единицы за каждый календарный день, пока действует договор, вне зависимости от сроков выплаты им зарплаты (вознаграждения). Для выходного или праздничного (нерабочего) дня принимается численность работников за последний предшествующий ему рабочий день.

СЧ работников, которые используют внешнее совместительство, считается согласно порядку определения СЧ лиц, работавших неполное рабочее время.

ССЧ в отчете по форме ССЧ

Этот отчет совсем простой, содержит только общее значение ССЧ, рассчитанное в соответствии с Указаниями.

ССЧ в отчете 4-ФСС

С начала 2016 года в форме 4-ФСС на титульном листе в поле «Среднесписочная численность работников» указывается ССЧ, которую нужно рассчитывать согласно вышеупомянутым Указаниям. В поле «из них женщин» — ССЧ, рассчитанная только по женщинам. При этом те, кто находится в отпуске по беременности и родам или по уходу за ребенком в этом списке не учитываются. Эта схема отличается от той, что применялась в 2015 году.

Количество застрахованных и ССЧ в отчете РСВ-1

В отчете РСВ-1 на титульном листе есть два поля, касающиеся численности сотрудников:

- Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже

Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указаны в разделе №6 (он заполняется на каждого).

- Среднесписочная численность

Здесь указывается ССЧ работников компании или ИП. Расчет производится по общим правилам, в соответствии с Указаниями.

Численность в отчетах в органы статистики

В отчетах по формам П-4, П-5 и других статистических отчетах показатели численности заполняются одинаково, в соответствии с данными Указаниями. Собственно, эти указания и предназначались изначально для заполнения этих форм.

Автор статьи: Наталья Потапкина

Расчет СЧ или ССЧ — не единственное, что нужно для правильной отчетности. С онлайн-сервисом Контур.Бухгалтерия отчитаться будет намного проще. Ведите учет в Бухгалтерии, рассчитывайте зарплату, отправляйте отчетность и избавьтесь от рутины. Сервис подходит для совместной работы бухгалтера и директора.

Попробовать бесплатно на 30 дней

www.b-kontur.ru

Как рассчитать среднесписочную численность работников за месяц

Существует особая формула для данного расчета, она имеет следующий вид: среднесписочная численность работников за месяц = (суммарность списочных чисел за все дни месяца)/(сумма календарных дней в месяце).

Выходные и праздничные дни учитываются как предвыходные и предпраздничные. Списочное число, как мы знаем, складывается вследствие того, какая сумма явившихся и неявившихся работников составляет на тот или иной день.

И получается, что формула выше эквивалентна формуле, представленной ниже: среднесписочная численность работников за месяц = (сумма явок + сумма неявок)/(сумма календарных дней в месяце).

Числитель представленных формул состоит из календарного фонда сотрудников.

Таким образом, формула упрощается: среднесписочная численность работников = (фонд календарных дней рабочих)/(число дней в любом периоде).

Каким образом осуществить расчет

Пример №1

Списочный состав предприятия насчитывал 1 марта 105 человек. С 6 марта на работу руководитель компании принял 15 новых сотрудников. 16 марта уволились 5 человек, с 29 марта принято 10 человек. Условие дано, переходим к подсчетам: ср. численность = (105*5 + 120 + 115*13 +125*3)/31 = 82 человека.

Колебания происходили на предприятии от 105 до 125 работников. Если перечесть все календарные дни, то у нас получится, что число занятых с 1 по 31 марта составляло около 82 человек.

Пример №2

Существует база среднемесячных показателей среднесписочной численности, которые исчисляются для счета среднесписочной численности за более долгие периоды, например, год.

Условия поставленной задачи таковы:

- Ср. числ. марта = 213.

- Ср. числ. апреля = 218.

- Ср. числ. мая = 244.

- Ср. числ. июня = 228.

- Ср. числ. июля = 223.

- Ср. числ. июля = 219.

Среднесписочная численность за первое полугодие имеет два способа вычисления.

Первый способ основан на нахождении среднеарифметического числа из данных по кварталам:

- Ср. числ. 1 квартала = (213 + 218 + 244)/3 = 675/3 = 225 сотрудников.

- Ср. числ. 2 квартала = (228 + 223 + 219)/3 = 670/3 = 224 сотрудника.

- Ср. числ. за 1 полугодие = (225 + 224)/2 = 225 сотрудников.

Второй способ строится на базе данных средней месячной численности: ср. числ. за 1 полугодие = (213 + 218 +244 + 228 + 223 + 219)/6 = 225 сотрудника.

По данной технологии можно вычислить также среднесписочную численность за другие периоды. К примеру, за год или 9 месяцев.

Пример №3

Если существует информация о неполном рабочем периоде какой-то компании, то расчет ведется по другому принципу. Регистрация компании прошла на 3 июля. Число работников на этот день составило 150 человек. 13 июля директор компании на работу принял 17 сотрудников.

Дальше на протяжении всего месяца не было ни новых, ни уволенных сотрудников. За август на компанию работало около 170 людей. Необходимо провести вычисление среднесписочной численности в июле, за данный квартал месяцев (июль, август, сентябрь), и также за весь год.

Проводится это так:

- Ср. числ. за июль = (150*4 + 167*2)/30 = 32 человека.

- Ср. числ. за квартал = (32 + 170)/3 = 68 человек.

- Ср. числ. за год = (32+170)/12 = 17 человек.

Пересчитав все можно сделать вывод: на компанию, работавшую чуть больше одного месяца, за весь год пришлось сотрудников около 17 человек.

Существовавшие работники также имели возможность вести трудовую деятельность в других компаниях. Но все-таки при суммировании всех данных, где бы работник ни трудился в течение всего года, он будет считан как единица на предприятии если его работа на нем составила период, равный году.

Но если человек в одной компании проработал не весь год, а, допустим, всего 6 месяцев, то он будет учтен, как ½, а не целая единица.

Кто может входить

Стоит сперва учесть, что в списочную численность могут входить те, кто по каким-то обстоятельствам не посещал работу и также посещал. Исходя из этого уведомления, делаем выводы.

Список тех, кто входит в эту систему:

- Люди, являвшиеся на работу, включая и тех, кто не посещал работу по тому или иным обстоятельствам.

- Люди, прибывавшие в командировке. Но при условии, что у них сохраняется заработная плата с организации, в которой они работают. Сюда входят и те работники, у которых командировка проводится за границей.

- Работники, находящиеся временно на больничном. Важно при этом иметь справку о нетрудоспособности в период болезни.

- Сотрудники, выполнявшие государственные или муниципальные обязанности.

- Принятые на работу люди, устроенные на неполный рабочий день или неделю.

- Те, кто принят в организацию, но находятся на испытательном сроке.

Кто не включен в список

Условия, при которых некоторые лица не учитываются в среднесписочной численности:

- Так называемые «домашние работники». По договору они ведут работу на дому.

- Сотрудники и сотрудницы, имеющие особое по специальности звание.

- Лица, находящиеся на повышении квалификации. Это могут быть различные курсы для получения другой профессии.

- Те, кто краткосрочно направлен из другой компании. При условии, что их заработная плата находится в полной сохранности.

- Студенты и учащиеся, находящиеся на служебной практике в данной организации.

- Те, кто обучается в образовательном заведении, пребывающие в отпуске. Их заработная плата может сохраняться частично.

- Люди, которые пребывают ежегодно в отпусках на какой-то период времени. Это предоставляется обычно трудовым договором.

- Те, кто имеет выходной по условию организации, в которой они работают.

- Лица, которым допускается иметь выходной день за то, что они работали в праздничные, предпраздничные или выходные дни.

- Женщины, находящиеся по причине беременности в отпуске.

- Принятые работники в качестве замещения других;

- Граждане другой страны, принятые в данную организацию.

Кто такие внешние и внутренние совместители

Внешние совместители представляют собой лица, которые состоят в нескольких организациях. Точнее, они состоят в списочном составе одного предприятия, а на другом согласно трудовому законодательству они проводят работу около полставки (примерно 4 часа в день и не более).

К внутренним совместителям относят ту категорию людей, которая выполняет работу сверх основной положенной работы, и получают за это оплату. В средней численности они фигурируют в зависимости от отработанного времени.

Определяем среднесписочную численность внешних совместителей

Порядок действий операции по вычислению:

- Суммируем календарные дни, и сколько человек было занято в данные дни по формуле, которая была дана выше.

- Определяем среднюю численность тех, кто отсутствовал на предприятии в рабочие дни. То есть проводим суммирование тех, кто был не полностью занят в период подсчета. Стоит учесть тот фактор, гласящий о том, что люди, находящиеся в период болезни или чего-то другого, а также инвалиды учитываются на предприятии в среднесписочной численности как целые единицы.

Пример: В организации в ноябре было шесть работников, которые были заняты на неполный рабочий день. Двое из них работали 22 рабочих дня по пять часов в день. Они в организации проходят как 5/8 работникам, так как из восьми часов их работа составляет 5 часов.

Остальные четверо рабочих работали по 4 часа соответственно 22, 10 и 5 рабочих дней. Их учитывают как ½ работника за одни сутки. Посчитываем среднесписочную численность не полностью занятых рабочих: ((5/8)*22*2 + ½*22 + ½ *10 + ½ *5)/(22 рабочих дня) = 2, 2 работника.

Следует обратить внимание на то, что при подсчете в среднюю численность работников не входят индивидуальные предприниматели, которые заключили с компанией договор на основе гражданско-правового характера.

Особое примечание: Люди, переведенные администрацией компании на неполный рабочий день (без оформления документа в письменном виде), ведутся по учету в данной компании как целые единицы.

Каков порядок расчета числа людей, работающих неполный день

Порядок действий, рассчитанных на то, чтобы составить базу сотрудников, полностью аналогичен порядку подсчета числа внешних совместителей. Здесь также все зависит от отработанного времени.

Формула расчета среднесписочной численности не полностью занятых людей в компании за месяц будет иметь такую форму: (время рабочего дня)/(число рабочих дней).

prostopozvonite.com

Расчет среднесписочной численности для отчетности

В октябре 2015 года Росстатом были утверждены новые указания по заполнению формы, которая позволяла выполнять наблюдение за текучестью кадров на предприятии и использовать эти сведения для заполнения отчетности в ФНС в виде расчета среднесписочной численности работников. Рассмотрим все вопросы, связанные с заполнением расчета за квартал, полугодие, девять месяцев и год, а также на способе расчета необходимых показателей за месяц.

Особенности составления списка численности работников

Прежде всего следует отметить, что средняя численность работников определяется помесячно, и каждый сотрудник выступает в роли целой единицы. В списочную численность должны также включаться и наемные работники, с которыми у работодателя заключен трудовой договор.

Не имеет значения, какой тип работы выполняют данные лица: постоянную, временную, сезонную. Даже если человек справился с поставленной задачей за один день и получил заработную плату, то он учитывается как отдельная единица и отражается в отчете:

Существует специальный перечень работников, которые обязательно должны быть учтены при составлении отчетности:

- те, кто фактически осуществляет трудовую деятельность на предприятии или отсутствует по причине простоя;

- находящиеся в командировке;

- отсутствующие по причине временной нетрудоспособности;

- выполняющие государственные или общественные поручения и по этой причине отсутствующие на рабочем месте;

- работающие неполный день или неделю, а также на неполную ставку;

- состоящих на испытательном сроке;

- работающих на дому;

- проходящие дополнительное обучение;

- студенты, проходящие производственную практику или находящиеся в учебном отпуске;

- находящиеся в ежегодном отпуске, по беременности и родам, на выходном или в отгуле;

- принимающие участие в забастовках;

- иностранные граждане, трудоустроенные в организации;

- находящиеся под следствием;

- внутренние совместители учитываются как один человек.

Получите 267 видеоуроков по 1С бесплатно:

Кроме данного перечня, существует список, согласно которому, работники не могут быть включены при расчете средней численности:

- внешние совместители;

- лица, выполняющие работу по договору ГПХ;

- работающие по спец. договорам;

- поступившие на работу в другую фирму по переводу;

- сотрудники, имеющие с работодателем ученический договор на проф. обучение;

- подавшие заявление на увольнение и прекратившие выполнять свои обязанности ранее утвержденного срока;

- собственники компании, не получающие зарплату;

- члены кооператива, не состоящие в трудовых отношениях с компанией;

- адвокаты;

- военнослужащие.

Используя эти два списка, ответственное лицо определяет списочную численность работников помесячно, а затем выполняет для отчетности расчет среднесписочной численности.

Порядок и формула расчета среднесписочной численности

Для расчета среднесписочной численности работников, необходимо, прежде всего, исключить их общего перечня следующие лица:

- женщин, находящихся в отпуске декретном;

- работников в отпусках по причине усыновления новорожденного из род.дома;

- работников, пребывающих в отпуске по уходу за ребенком до 1,5-3 лет;

- сотрудников, находящихся на обучении без сохранения зарплаты.

При выполнении расчета необходимо учесть следующее:

- определить общее число человеко-дней, которые отработал каждый сотрудник, делением общего числа человеко-часов в отчетном периоде на продолжительность рабочего дня. К примеру, по 40-часовой рабочей неделе, где работник трудится всего пять дней, один человеко-час составляет 8 часов;

- вычислить среднюю численность работников, занятых неполный день, делением отработанных человеко-дней на число рабочих дней, при этом дни болезни, отпуска или неявок условно включаются в расчет:

Расчет среднесписочной численности за полугодие, девять месяцев и год, производится путем суммирования всех показателей, полученных за месяцы отчетного периода и делением общей суммы на количество месяцев:

Пример расчета среднесписочной численности за квартал

Приведем пример расчета среднесписочной численности сотрудников предприятия за 1 квартал. Для этого составим небольшую таблицу:

| Месяц | Число дней в месяце | Количество сотрудников | Порядок расчета | Среднесписочный показатель |

| Январь | 31 | 120 | 120 | 3,9 |

| Февраль | 29 | 117 | 117 | 4,03 |

| Март | 31 | 123 | 123 | 3,9 |

| Итоги за квартал | 91 | 360 | 360/91 | 3,9 |

Из таблицы видим, что среднесписочная численность за один день составила 3,9 человека. Теперь, чтобы получить средний показатель за 1 квартал 2017 года, достаточно умножить полученный результат на среднее число дней в месяце 29,4. В результате мы получим показатель в 114,6. Округляем, и получается среднесписочная численность человек в компании за первый квартал, равна 115 единицам.

buhspravka46.ru

Расчет средней и среднесписочной численности работников

Организации и предпринимателю нужно знать среднюю численность своих работников для расчета налогов. Например, чтобы решить, имеет фирма право переходить на упрощенную систему налогообложения или нет. Чтобы воспользоваться регрессивной шкалой при расчете взносов в Пенсионный фонд, также нужно знать среднюю численность работников. Фонд социального страхования требует указывать этот показатель при сдаче отчетности.

Средняя численность работников рассчитывается за определенный период, например месяц, квартал, полугодие. Чтобы рассчитать среднюю численность работников, нужно знать:

— среднесписочную численность работников;

— среднюю численность внештатных совместителей;

— среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Если у вас работают только штатные сотрудники по трудовым договорам, то вам достаточно определить их среднесписочную численность. В данном случае она совпадет со средней численностью работников.

Среднесписочная численность работников

Чтобы определить среднесписочную численность работников, сначала нужно рассчитать их списочную численность.

Списочная численность работников рассчитывается на определенную дату. Например, на первое или последнее число месяца. В списочную численность работников за каждый календарный день включаются все сотрудники, с которыми заключен трудовой договор.

Обратите внимание: в списочной численности работников учитываются не только работники, которые вышли на работу, но и отсутствующие работники. Например, работники, которые взяли больничный, уехали в служебную командировку, ушли в отпуск.

В списочную численность не включаются следующие сотрудники:

— принятые по совместительству из других организаций;

— выполняющие работу по договорам гражданско-правового характера;

— направленные на работу в другую организацию, если за ними не сохраняется заработная плата;

— заключившие с организацией ученический договор и получающие стипендию;

— подавшие заявление об увольнении и прекратившие работу до истечения двухнедельного срока предупреждения об увольнении.

Пример

30 марта 2005 года в организации числились 15 человек. Из них 9 человек работают по трудовому договору, 6 человек — по договору гражданско-правового характера.

Из 9 сотрудников, с которыми заключен трудовой договор, двое приняты по совместительству из других организаций.

Рассчитаем списочную численность работников на 30 марта 2004 года. Для этого из общего количества сотрудников нужно вычесть тех, кто работает по договорам гражданско-правового характера, и тех, кто принят по совместительству. Таким образом, на 30 марта 2004 года списочная численность сотрудников организации составляет 7 человек (15 — 6 — 2).

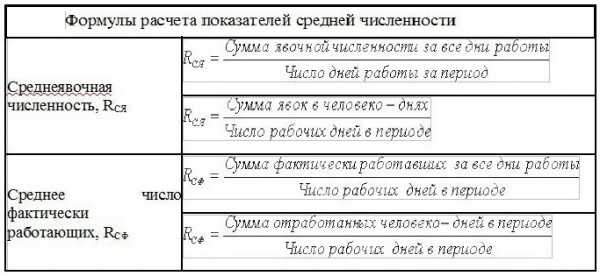

Среднесписочная численность работников рассчитывается за определенный период. Она вычисляется так: складывается списочная численность работников за каждый день месяца (включая праздничные, рабочие и выходные дни) и полученная сумма делится на число календарных дней периода.

Не все работники, которые входят в списочную численность, учитываются при расчете среднесписочной численности. К таким работникам относятся:

— женщины, находившиеся в отпусках по беременности и родам, в связи с усыновлением новорожденного ребенка, а также в дополнительном отпуске по уходу за ребенком;

— сотрудники, обучающиеся или поступающие в образовательные учреждения и находящиеся в дополнительном отпуске без сохранения заработной платы.

Пример

Списочная численность работников организации составила:

— за каждый календарный день с 1 по 15 апреля — 305 человек;

— с 16 по 30 апреля — 290 человек.

В апреле пять женщин находились в отпуске по беременности и родам. Согласно трудовым договорам в апреле все сотрудники организации были приняты на полный рабочий день.

Чтобы рассчитать среднесписочную численность работников за апрель, из списочной численности нужно исключить женщин, находившихся в декретном отпуске.

Таким образом, сумма численности работников списочного состава за все дни апреля составит:

15 дн. х (305 чел. — 5 чел.) + (290 чел. — 5 чел.) х 15 дн. = 8775 чел.

Среднесписочная численность работников за апрель будет равна:

8775 чел. : 30 дн. = 292,5 чел.

Округлив эту цифру до целых единиц, получим, что среднесписочная численность работников за апрель — 293 человека.

Чтобы определить среднесписочную численность работников за квартал, нужно сложить среднесписочную численность за каждый месяц квартала и разделить эту сумму на 3. Аналогичным образом определяется среднесписочная численность работников за любой период с начала года (полугодие, 9 месяцев и т.д.) и за весь год.

Пример

За каждый месяц 2004 года среднесписочная численность работников равнялась:

— в январе — 320 чел.;

— в феврале — 325 чел.;

— в марте — 320 чел.;

— в апреле — 290 чел.;

— в мае — 290 чел;

— в июне — 305 чел.;

— в июле — 310 чел.;

— в августе — 310 чел.;

— в сентябре — 310 чел.;

— в октябре — 315 чел.;

— в ноябре — 315 чел.;

— в декабре — 315 чел.

Среднесписочная численность работников за 2004 год составит:

(320 чел. + 325 чел. + 320 чел. + 290 чел. + 290 чел. + 305 чел. + 310 чел. + 310 чел. + 310 чел. + 315 чел. + 315 чел. + 315 чел.) : 12 мес. = 310, 41 чел.

Округлив эту цифру до целых единиц, получим, что среднесписочная численность сотрудников за 2004 год — 310 человек.

Расчет среднесписочной численности при неполном рабочем дне. Сотрудники, которые в соответствии с трудовым договором работают неполное рабочее время, включаются в среднесписочную численность пропорционально отработанному времени.

Сначала рассчитывается общее количество человеко-дней, отработанных этими сотрудниками. Для этого общее количество отработанных человеко-часов делится на продолжительность полного рабочего дня и умножается на количество отработанных дней. Затем определяется средняя численность неполностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого общее количество отработанных человеко-дней делится на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Пример

Согласно письменным заявлениям в сентябре 2004 года два сотрудника организации работают по 4 часа в день. Организация работает по графику пятидневной рабочей недели. Нормальная продолжительность рабочего дня составляет 8 часов. Следовательно, при расчете среднесписочной численности эти сотрудники учитываются за каждый рабочий день как 0,5 человека (4 чел.-ч : 8 ч).

В сентябре 2004 года первый сотрудник отработал 22 дня, а второй 16 дней.

У первого сотрудника общее количество человеко-дней за сентябрь равно 11 (22 чел.-дн. х 0,5 чел.).

У второго сотрудника общее количество человеко-дней за сентябрь будет равно 8 (16 чел.-дн. х 0,5).

Среднесписочная численность не полностью занятых работников за сентябрь составит:

(11 чел.-дн. + 8 чел.-дн) : 22 дн. = 0,86 чел.

Предположим, что в сентябре среднесписочная численность сотрудников, работающих полный день, составила 214 человек. Тогда общая среднесписочная численность сотрудников организации составит 214,86 человека (214 + 0,86).

Округлив эту цифру до целых единиц, получим, что среднесписочная численность сотрудников за сентябрь равна 215 человек.

Расчет среднесписочной численности вновь созданными организациями и вновь зарегистрированными предпринимателями. Организации и предприниматели, которые зарегистрированы в текущем году, рассчитывают среднесписочную численность работников за месяц следующим образом: количество работников списочного состава за все дни работы организации в отчетном месяце делится на общее количество календарных дней в месяце.

Если организация работала неполный квартал, то среднесписочная численность работников за квартал определяется так: складывается среднесписочная численность работников за каждый месяц квартала, и полученная сумма делится на 3. Также определяется среднесписочная численность сотрудников за любой неполный период с начала года.

Пример

Вновь созданная организация начала работать с 25 сентября 2004 года. Списочная численность работников за каждый день с 25 по 30 сентября составляла 18 человек.

Численность работников списочного состава за 6 дней сентября равна:

18 чел. х 6 дн. = 108 чел.

Среднесписочная численность работников за сентябрь составит:

108 чел. : 30 дн. = 3,6 чел.

Округлив эту цифру до целых единиц, получим, что среднесписочная численность сотрудников за сентябрь 2004 года — 4 человека.

Допустим, что в октябре, ноябре и декабре 2004 года среднесписочная численность работников составляла 18 человек. Рассчитаем среднесписочную численность работников за 2004 год.

Численность работников списочного состава за 2004 год равна:

4 чел. + 18 чел. + 18 чел. + 18 чел. = 58 чел.

Среднесписочная численность работников за 2004 год такова:

58 чел. : 12 мес. = 4,83 чел.

Округлив эту цифру до целых единиц, получим, что среднесписочная численность сотрудников за 2004 год — 5 человек.

www.agrojour.ru

Как рассчитать среднесписочную численность работников для РСВ-1, ФСС или других целей

Что такое среднесписочная численность работников предприятия и зачем ее считать?

Что такое среднесписочная численность работников предприятия и зачем ее считать?

Каковы правила ее расчета, как и за какой период ее следует рассчитывать.

Давайте подробно рассмотрим все эти нюансы в нашей статье.

Содержание статьи

Зачем это нужно?

Среднесписочная численность работников нужна не только для статистической цели, но и для того чтобы правильно рассчитать налоги. Это первый отчет, который необходимо сдать в новом году. Как говорится, как год начнешь, так его и проведешь. Действующим законодательством для отчета предусмотрена специальная форма, утвержденная приказом ФНС от 29.03.2007 года. Сдать данные о среднесписочной численности необходимо до 20 января. Эта норма содержится в статье 80 Налогового кодекса РФ.

Обратите внимание, что отчет предоставляется независимо от наличия на предприятии, организации либо у индивидуального предпринимателя наемных рабочих. В подтверждение этого дано разъяснительное письмо Минфина. Также важно помнить и о том, что все компании, у которых среднесписочная численность сотрудников больше, чем 100 человек, должны подавать налоговую декларацию в электронной форме. Если меньше 100, то можно выбрать электронную либо бумажную форму отчетности.

Расчетами численности работников занимается бухгалтер. Именно бухгалтерам нужно внимательно ознакомиться с нашей статьей, чтобы верно произвести расчет и сдать налоговый отчет.

Если это не сделать, то компании грозит штраф, а главбуху либо руководителю предприятия за административное правонарушение также будет выписан штраф. Размер его небольшой, но неприятностями чревато другое. Налоговые органы, не получившие данный отчет, имеют полное право пересчитать налоги и лишить фирму налоговых льгот. Вам могут доначислить налоги, взыскать штраф либо пеню. Важно и то, что уплата штрафа не освобождает от обязанности сдать отчет. Так что вы не сможете избежать необходимости рассчитывать среднесписочную численность, поэтому лучше это сделать сразу, чем ждать начисления штрафных санкций.

Произвести необходимые расчеты на крупных предприятиях может автоматизированная система учета персонала. На ее основе существуют программные средства, которые могут самостоятельно подсчитать нужный показатель, который затем вносится в отчет.

Порядок расчета

Расчет среднесписочного количества ведется на основе ежедневного учета списочной численности работников. Численность по спискам должна в обязательном порядке соответствовать данным, которые содержатся в табеле учета рабочего времени. Для этого предусмотрены специальные формы Т-12 и Т-13, где и регистрируется, кто явился на работу, а кто нет.

Расчет среднесписочного количества ведется на основе ежедневного учета списочной численности работников. Численность по спискам должна в обязательном порядке соответствовать данным, которые содержатся в табеле учета рабочего времени. Для этого предусмотрены специальные формы Т-12 и Т-13, где и регистрируется, кто явился на работу, а кто нет.

При этом нужно учитывать и данные следующих документов: приказов о приеме на работу, о нахождении в отпуске, о переводе на другую работу, о расторжении договора с сотрудником. Некоторые сведения находятся в личной карте работника, расчетно-платежной ведомости или в других рабочих документах.

Расчет производится в соответствии с указаниями, которые содержатся в приказе Росстата. В них есть формула расчета. Для того чтобы найти годовую среднесписочную численность, применяют следующую формулу:

Среднесписочная численность за год = среднесписочная численность за январь + за февраль + за март + … + за декабрь / 12

Если ваша фирма начала вести свою деятельность не с начала календарного года, а в середине, то сумму, полученную за рабочие месяца все равно необходимо делить на 12.

Для расчета за месяц нужно применять такую формулу:

Среднесписочная численность за месяц = среднесписочная численность сотрудников, которые отработали полный рабочий день в этом месяце + среднесписочная численность сотрудников, которые отработали неполный рабочий день в этом месяце.

Возникает вопрос, как же узнать число сотрудников, которые заняты полный день. Сделать это легко по формуле: списочная численность работников за первое число месяца + списочная численность работников за второе число + … + списочная численность работников за последнее число месяца / количество дней в месяце.

Расчет за квартал ведется просто: складывается среднесписочная численность за каждый из месяцев квартала, а затем делится на 3 (число месяцев в квартале). Поквартальная отчетность обычно нужна для подачи во внебюджетные фонды.

Таким образом, в основу среднесписочной численности положена численность работников, причем включаются все работники по трудовому договору, работающие постоянно, временно либо сезонно. Учитывают и сотрудников, которые фактически работают, и тех, кто отсутствует, кроме тех лиц, которые не включаются в среднесписочную численность (об этом мы расскажем в следующем разделе статьи). В эту численность входят и надомники, и работники с испытательным сроком. Если человек работает и по трудовому, и по гражданско-правому договору, то его учитывают как одного человека.

Списочную численность за выходные и праздничные дни берут исходя из предыдущего рабочего дня.

Формула для расчета численности сотрудников, которые заняты неполный рабочий день выглядит так: общее количество отработанных человеко-часов в месяце / продолжительность рабочего дня, установленного для данной категории лиц / количество рабочих дней в месяце. Что касается продолжительности рабочего дня, то при 36-часовой неделе для пятидневки он равен 7,2 часа, при 24-часовой – 4,8. Количество часов в рабочей неделе нужно поделить на количество дней в рабочей неделе – 36 / 5 = 7,2.

В категорию лиц, которые в обязательном порядке переведены на неполный рабочий день:

- лица до 18 лет;

- женщины, кормящие грудью;

- инвалиды;

- занятые на работах с вредными условиями труда.

Еще раз о сдаче данного отчете — на следующем видео:

Теорию мы рассмотрели, давайте перейдем к практике.

Пример расчета за месяц

В январе количество работников было таким: с 1 по 15 – 17 человек, с 16 января 4 человека уволилось, а 20 января пришел новый сотрудник. Считаем: (17 * 15) + (13 * 4) + (14 * 12) / 31 = 15,3. Согласно правилам округления в январе среднее число занятых работников равно 15 человек. Подсчитав количество и за другие месяцы, мы сможем рассчитать и поквартальную численность. Предположим, что в феврале численность равна 18 человек, а в марте 21 человек. В квартале среднее значение равно 15+18+21/3 = 18 человек.

В случае, если наемные рабочие отсутствуют, а есть только директор, то формула значительно упрощается. Любое значение равно единице.

Мы показали расчет на небольшом количестве работников, для больших предприятий он делается аналогично, только числа будут больше.

Давайте попробуем усложнить задачу и добавим работников, которые заняты неполный рабочий день. Если 2 человека работают на полставки, то их можно принимать за одну единицу. Но бывают и более сложные ситуации. Тогда расчет ведется не по дням, а за человеко-часы. Подсчитываем количество отработанных часов человеком в месяц и делим на продолжительность рабочего дня и на количество дней в месяце.

Рассчитаем среднесписочное количество занятых в год. С 1 января по 30 апреля работало 153 человека по трудовому договору на полную ставку, с 1 по 31 мая в связи с дополнительной работой взяты на работу еще 12 человек с рабочим днем в 6 часов. С 1 июня уволилось 3 работника.

Рассчитаем среднесписочное количество занятых в год. С 1 января по 30 апреля работало 153 человека по трудовому договору на полную ставку, с 1 по 31 мая в связи с дополнительной работой взяты на работу еще 12 человек с рабочим днем в 6 часов. С 1 июня уволилось 3 работника.

За январь-апрель среднесписочная численность равна 153. В мае прибавилось (6 * 12 * 31) / 8 / 31 = 9. С июня среднее количество равно 150. Среднесписочная численность за год = (153*4 месяца) + (153+9)*1 мес + 150*7 мес = 1824 / 12 = 152.

Расчеты провести довольно просто, нужно только внимательно учесть всех работников и отработанное ими время.

Как правильно округлить?

Достаточно часто происходит ситуация, при которой в результате подсчетов получается не целое число, а дробное. Как быть в этом случае? Нельзя же сказать, что на фирме работает 2 целых и 3/10 человека. Нужно округлить. Сделать это нужно по обычным правилам математики.

Вспоминаем школьные уроки: если после запятой идет цифра 5 и больше, то к числу прибавляется единица, если же после запятой стоит 1, 2, 3 или 4, то число до запятой не меняется. Все знаки, стоящие после запятой, просто опускаются.

Расчет внешних совместителей

Внешние совместители не включаются в расчет среднесписочной численности, их учитывают на основном месте работы. При этом не забывайте, что один работник, который работает меньше одной ставки или две ставки, или же оформленный внутренним совместителем, учитывается только один раз.

Кто не входит в среднесписочную численность?

В списочную численность не включают такие категории лиц:

- внешние совместители;

- работники, принятые по гражданско-правовому договору;

- те, кто уже подал заявление об увольнении;

- адвокаты;

- работники, которые прекратили работу без соответствующего предупреждения.

В расчет среднесписочной численности не следует брать следующих работников:

- женщин, которые находятся в отпуске по беременности и родам;

- лиц в отпуске по усыновлению новорожденного из родильного дома;

- лиц в дополнительном отпуске по уходу за ребенком;

- работников, находящиеся в командировке за границей;

- собственников или учредителей компании, которые не получают заработную плату;

- тех, кто учится или поступает в образовательные учреждения, в связи с чем находится в дополнительном бесплатном отпуске.

Надеемся, что наша статья поможет вам правильно рассчитать среднесписочную численность штатных сотрудников и вовремя сдать соответствующий отчет.

znaydelo.ru

Списочная численность — что это, среднесписочная численность сотрудников

В каждой компании большой или маленькой, есть определенное количество сотрудников, которое можно увидеть в таком отчете, как списочная численность. Которая имеет особое значение в ведении учета в компании.

Списочная численность — это документ, отражающий абсолютно все трудящиеся компании, любой должности. Если даже работник работает только в течение сезона, а не полностью целый год, то его также вносят в списочную численность компании.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-91-48. Это быстро и бесплатно!

Списочная и среднесписочная численность

Как видно из определения, то в данный документ входят все сотрудники фирмы. Грамотно составленная численность работников списочного характера — это правильная и своевременная сдача отчетности. В данном документе принимаются в расчет даже те, которые отсутствуют в конкретный момент на работе. Но тут не указывают людей, кто работает по совместительству.

Также сюда не вписывают людей, относящихся к данной компании, но работают в другой фирме. В отчет включаются полноценные работники, студенты, проходящие практику или люди, которые получают тут опыт, в отчет не заносятся. Еще одна категория людей, которые никаким образом не могут фигурировать в отчете — это те, кто уволился.

Среднесписочная численность немного отличается от предыдущей. Этот вид документа используют, что посчитать среднюю зарплату в компании, эффективность труда, текучку персонала, коэффициент оборота. Здесь же расчет делают за конкретное время.

Трудящиеся, которые не вносятся в этот список:

- Женщины в декрете;

- Командированные, на уборке урожая, на наладочных работах. При чем здесь не влияет, платит ли ему фирма зарплату.

- Инвалиды Великой Отечественной войны.

Сотрудники, которые делают работу на дому, по полной программе включаются в этот список, а сотрудники, работавшие на дому, но не полный период включаются за фактически отработанное время.

Если работник работает по подписанному контракту с государством, то их среднесписочная численность будет вычисляться по формуле: фонд заработной платы будет делиться на среднюю зарплату одного сотрудника конкретной категории, и высчитанный итог представляет собой среднесписочную численность.

Нормативный акт для расчета списочной численности

Любые действия, производимые касательно работников предприятия, фирмы регламентируются Трудовым Кодексом и нормативными актами. Нормативы предусматривают положения организации структуры предприятия. Также есть нормативный акт, координирует подсчет среднесписочной численности.

Ведя его, стоит придерживаться Указаний, которые определяют порядок составления этих бланков:

- № П-1 «Сведения о производстве и отгрузке продукции»

- № П-2 «Сведения об инвестициях в нефинансовые активы»

- № П-3 «Сведения о финансовой ситуации в компании»

- № П-4 «Сведения о численности, зарплате, движение рабочих»

Придерживаясь, правил прописанных в этих законодательных документах можно составить и заполнить бланки, касающиеся этих значений численности, исключив ошибки в них. Что значительно поможет сэкономить время на переделку документов.

Расчет списочной численности работников с примером

Чтобы разобраться с понятиями более конкретно, нужно выполнить некоторые вычисления.

Для подсчетов средней списочное значение за месяц нужно сначала посчитать списочную, так высчитанная ежемесячная сумма и поделенная на количество дней в нем эквивалентна среднесписочной численности. Ведя подсчет требуется принимать в расчет праздники и выходные. Причем состав трудящихся в эти дни эквивалентен будням.

К примеру, существует компания ООО «АСТ Плюс». По трудовому контракту там трудятся 25 человек. План работы с точным указанием времени и норм составляет 40 часовая пятидневка. Списочное значение на 30 ноября — 25 человек.

С 3 — 16 декабря один из трудящихся по фамилии Петров в отпуске. 5 декабря Яровая — бухгалтер в декрете. Для ее замещения на этот период приняли 10 декабря Сидорова. С 10 — 14 декабря включительно на производственную практику пришел студент Бортников.

Трудовой договор с ним не был заключен. 18, 19 и 20 декабря на работу с заключением контракта приняли 3 человек — Алексеева, Бортяков, Викулов. Все они на стажировке, на 2 месяца. 24 декабря Горбачев, который занимал должность водителя уволился.

Из перечисленных выше кадров в этот состав за декабрь войдут:

- Петров — с 1 по 31. 12,

- Яровая — с 1 по 31 декабря,

- Сидоров — с 10 по 31 того же месяца

- Алексеева — с 18 по 31 декабря,

- Бортякова — с 19 по 31 декабря,

- Викулов — с 20 по 31 декабря,

- Горбачев — с 1 по 24 декабря.

- Требуется сделать расчет по среднесписочной численности состава за декабрь.

- Выходными и праздничными днями в декабре были 1, 2, 8, 9, 15, 16, 22, 23, 30, 31 числа. Здесь численность имеет такое же значение, как в будни. Значение на 1 и 2 декабря будет эквивалентным списочной численности за 30 ноября, 8 и 9 декабря — за 7 декабря и так далее.

Расчет среднесписочной численности работников с примером

В среднесписочной численности не фигурирует бухгалтер Петрова (с 5 декабря). А студент Кузнецов, вообще, фигурирует в списочной численности, потому что не имеет определенной должности.

Для того чтобы стало понятно откуда берутся числа необходимо составлять таблицу с указанием следующих значений:

- Дата;

- Люди, фиксирующиеся в списочной численности;

Тут будет видно, что списочная величина составила 802 человека. Все эти значения понадобятся для расчета еще следующей численности.

Расчет среднесписочной численности работников ведется с особой внимательностью. Для подсчета этого значения необходимо использовать данные предыдущей таблицы и добавляем туда еще две колонки: количество людей, невходящее, и которые входят в нее.

Теперь приступаем к расчету среднесписочной численности. Для этого берется списочная величина и делится на количество дней, в итоге получается итог, который и является среднесписочной численностью. 802 чел.дн. : 31 дн. = 25,87 чел. В целых цифрах она формирует 26 человек.

Чтобы произвести вычисление этой численности за квартал, год или иное время требуется: приплюсовать ее ежемесячные показатели и разделить на общее число месяцев. Причем округлять можно только итоговые значения, но никак не промежуточные, потому как возможны не стыковки. Потом чреваты последствиями при сдаче этих отчетов в проверяющие инстанции.

Внешние совместители

Лица, которые исполняют краткосрочные обязанности и находятся в списочной численности другой компании, называются внешними совместителями. Но они делают свою работу по совместительству по контракту. Этот вид работы имеет свои нормы в законодательстве, а именно 0,5 ставки и продолжительностью не больше 4 часов.

Соответственно среднюю численность начинают считать, основываясь на данные в табелях. Там указывается время и дата работы каждого сотрудника в отдельности, то есть, иными словами, их учет делается пропорционально времени, которое отработали за определенный отрезок времени.

А именно прекрасно отражает эту зависимость формула, где: средняя численность внешних совместителей будет равняться числу дней, которые были отработанные и поделенные на произведение длительности рабочего дня и их количества.

Справка списочной численности работников

В каждой организации, имеющей регистрацию, есть такой документ. Он может выдаваться в любых необходимых ситуациях. Зачем она нужна? Численность работающих людей на предприятии используется абсолютно для разных целей. На основании всех этих подсчетов составляют справки, которые нужны и работающим в компании людям и самим же предпринимателям.

Документ используется в нескольких случаях:

- По требованию налоговой службы. Они на основании этого документа определяет, кто сдает отчетность в бумажном варианте, а кто в электронном. Если численность не более 100 человек, то отчетность сдается в бумажном, а если больше 100 – то в электронном.

- Все работодатели подают отчет о составе своей организации.

- Если компания закрывается или открывается, то также представляется данный документ.

- Эту справку могут потребовать банки или любые другие финансовые учреждения.

Подача справки

Бланк этой справки зависит от организации, для которой она делается, но независимо от шаблона и порядка заполнения, в ней нужно указать:

Название самого документа;

Название самого документа;- Название органа, потребовавшего ее;

- Полные данные лица, который делал ее;

- ИНН, а затем КПП;

- Численность состава на момент подачи справки;

- Дата заполнения;

- Подпись составлявшего и ее расшифровка.

Название самого документа;

Название самого документа;Делается она в двух экземплярах: один в налоговой, другой у того, кто составлял ее. На документе обязательно должна быть проставлена дата приема. При подаче ее в налоговую расчет делается на основании информации о списочном составе сотрудников, учитывают каждый календарный день.

Подсчет и заполнение

При расчете этой справки нужно быть предельно внимательными и выполнять его четко и строго по имеющимся данным. Учитывать все тонкости и нюансы производства. Заполнение документа также требует обязательного порядка и внимательности.

Малейшая ошибка может быть чревата последствиями и для составляющего, и соответственно организации. Документ обязательно должен быть заверен директором, бухгалтером с расшифровкой подписи.

Как уже стало известно из статьи, что важно использовать алгоритм для подсчета точного числа работников, которые трудятся на предприятии.

Расчет обязательно вести ежемесячно круглый год. Важно считать за каждый месяц число работников, а иногда и каждую неделю.

Связано это с тем, что постоянно в составе предприятия могут происходить кадровые перестановки. Работники могут увольняться или приходить на работу, для этого необходимо детальный отчет. Причем нужно очень внимательно учитывать все нюансы, касающиеся категории работников, которые включаются в численность.

Обычно такие расчеты делают бухгалтера, которые дают несколько советов, как вести такие расчеты.

Рекомендуют делать подсчет в несколько шагов:

- В первую очередь подсчитать тех, кто работает постоянно в полной мере;

- Затем подсчитать временных трудящихся, работников, которые работают сезонно;

- А потом уже подсчитать административных работников и управления.

Почему именно в данном порядке? А все, потому что основная работа на обыкновенных рабочих. Поэтому они первые в очереди.

Что касается дополнительных сотрудников, то подсчитать их можно несколькими способами:

- По объему работы, которую выполнили;

- По учету на месте основной работы;

- Проанализировав количество объектов, которые находились в обслуживание.

Для выполнения расчетов необходимо предельно внимательно относиться к числам, которые должны совпадать и подтверждать действительность.

Статью на тему «Выход из состава учредителей ООО» читайте здесь.

Бесплатная консультация юриста

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 110-91-48 (Москва)

+7 (812) 648-00-42 (Санкт-Петербург)

Это быстро и бесплатно! Вы из другого региона?

Задайте вопрос онлайн →

911urist.com