| Банк | Открытие | Абонентская плата | Внешний перевод | Счёт без визита в банк | Онлайн резервирование | Операционный день | Кредитные рейтинги | Финансовые показатели (место по России) | Мобильное приложение |

|---|---|---|---|---|---|---|---|---|---|

4 4 Оценка: 4 из 5 | 0 р. | от 850 р./месяц | 19 р. | 10:00–16:00 | Активы: 8 Чистая прибыль: 7 Капитал: 6 | ||||

3.33 9 Оценка: 3.33 из 5 Открыть счёт | 0 р. | от 0 р./месяц | 50 р. | Да | 00:00–20:50 |

| Активы: 7 (ФК Открытие), 163 (КИВИ) Чистая прибыль: 545 (ФК Открытие), 32 (КИВИ) Капитал: 8 (ФК Открытие), 129 (КИВИ) | ||

3.15 10 Оценка: 3.15 из 5 | 1000 р. | 900 р./месяц | 25-30 р. | 09:00–20:30 | Активы: 52 Чистая прибыль: 119 Капитал: 48 | ||||

2.92 9 Оценка: 2.92 из 5 Открыть счёт | 0 р. | от 500 р./месяц | 26 р. | Да | Да | 09:00–20:00 | Активы: 29 Чистая прибыль: 170 Капитал: 42 | ||

2.89 15 Оценка: 2.89 из 5 Открыть счёт | 990 р. | от 0 р./месяц | 250 р. | Да | Да | 01:00–19:50 |

| Активы: 6 Чистая прибыль: 15 Капитал: 4 | |

2.8 7 Оценка: 2.8 из 5 Открыть счёт | 0 р. | от 0 р./месяц | 87 р. | Да | Да | 09:00–21:00 | Эксперт РА: ruBB (умеренно низкий уровень кредитоспособности) | Активы: 63 Чистая прибыль: 70 Капитал: 60 | |

2.73 12 Оценка: 2.73 из 5 Открыть счёт | 0 р. | от 490 р./месяц | 49 р. | Да | 04:00–21:00 | Moody’s: B1 (высокий кредитный риск) | Активы: 30 Чистая прибыль: 8 Капитал: 17 | ||

2.58 9 Оценка: 2.58 из 5 Открыть счёт | 0 р. | от 0 р./месяц | 90 р. | Да | Да | 00:00–20:30 | Активы: 166 Чистая прибыль: 173 Капитал: 177 | Да | |

7 Оценка: 2.5 из 5 Открыть счёт | 0 р. | от 0 р./месяц | 50 р. | Да | Да | 05:00–19:00 |

| Активы: 16 Чистая прибыль: 6 Капитал: 16 | |

2.5 3 Оценка: 2.5 из 5 Открыть счёт | 0 р. | 59 р. | Да | Да | 04:00–24:00 | Moody’s: B1 (высокий кредитный риск) | Активы: 73 Чистая прибыль: 83 Капитал: 64 | ||

2.5 3 Оценка: 2.5 из 5 Открыть счёт | 0 р. | от 0 р./месяц | 45 р. | Да | Да | 00:00–16:00 |

| Активы: 11 Чистая прибыль: 550 Капитал: 548 | |

2.5 7 Оценка: 2.5 из 5 Открыть счёт | 0 р. | от 990 р./месяц | 25 р. | Да | Да | 08:00–18:00 | Moody’s: Ba2 (существенный кредитный риск) | Активы: 13 Чистая прибыль: 4 Капитал: 9 | 190 р./месяц |

2.5 7 Оценка: 2.5 из 5 | 0 р. | от 490 р./месяц | 49 р. | Да | Эксперт РА: ruA (умеренно высокий уровень кредитоспособности) | Активы: 32 Чистая прибыль: 50 Капитал: 29 | |||

2.22 11 Оценка: 2.22 из 5 Открыть счёт | 0 р. | от 0 р./месяц | 32 р. | Да | Да | 04:00–16:30 |

| Активы: 1 Чистая прибыль: 1 Капитал: 1 | |

2.13 5 Оценка: 2.13 из 5 | 2500 р. | от 600 р./месяц | 30 р. | Да | 09:30–17:00 |

| Активы: 3 Чистая прибыль: 3 Капитал: 3 | ||

2.1 7 Оценка: 2.1 из 5 Открыть счёт | 1300 р. | от 590 р./месяц | 27 р. | Да | Да | 01:00–19:30 |

| Активы: 7 Чистая прибыль: 545 Капитал: 8 | |

2.08 9 Оценка: 2.08 из 5 Открыть счёт | 0 р. | от 1100 р./месяц | 100 р. | Да | 00:00–18:00 |

| Активы: 2 Капитал: 2 | ||

2 5 Оценка: 2 из 5 | 2500 р. | от 750 р./месяц | 6 р. | Moody’s: Ba2 (существенный кредитный риск) | Активы: 4 Чистая прибыль: 36 Капитал: 4 | ||||

| 0 р. | от 480 р./месяц | 120 р. | Да | Да | Moody’s: B3 (высокий кредитный риск) | Активы: 23 Чистая прибыль: 14 Капитал: 22 | |||

| 0 р. | от 900 р./месяц | 100 р. | Да | Да | Активы: 31 Чистая прибыль: 13 Капитал: 39 | ||||

| 0 р. | от 0 р./месяц | 40 р. | Да |

| Активы: 39 Чистая прибыль: 50 Капитал: 35 | ||||

| 800 р. | от 1100 р./месяц | 65 р. | Да | Активы: 19 Чистая прибыль: 537 Капитал: 541 | |||||

Открыть счёт | 0 р. | от 1150 р./месяц | 30 р. | Да | 09:00–17:00 | Активы: 12 Чистая прибыль: 2 Капитал: 12 | |||

| от 1050 р. | от 700 р./месяц | 25 р. | 09:00–19:00 |

| Активы: 14 Чистая прибыль: 17 Капитал: 11 | ||||

| 2000 р. | 800 р./месяц | 30 р. | Да | Да | 09:00–16:00 | Moody’s: Caa2 (Очень высокий кредитный риск) | Активы: 25 Чистая прибыль: 36 Капитал: 23 | ||

| 0 р. | от 790 р./месяц | 25 р. | 00:00–20:00 | АКРА: AAA (Максимальный уровень) | Активы: 9 Чистая прибыль: 7 Капитал: 8 |

mainmine.ru

Как подобрать лучшее РКО при открытии бизнеса / Блог компании Credit Security / Хабр

Всем доброго времени суток! Это наша первая публикация, к которой мы шли достаточно долго. В ней речь пойдет о подборе РКО для малого бизнеса. Если вы планируете открыть в ближайшее время ИП или ООО, то надеемся, что наш опыт будет вам полезен. Итак, мы на примере подбора РКО для наших друзей из компании Admirals (прим. ребята занимаются проектами в сфере VR и дополненной реальности) рассмотрим тонкости, которые позволят выбрать вам наиболее подходящий вариант из всего того многообразия тарифных планов, которое присутствует на рынке.По результатам нашего опыта мы составили тарифную матрицу, которая содержит более 30 актуальных тарифных планов банков из Топ — 10 для предпринимателей. Кроме того, чтобы максимально упростить процедуру выбора РКО, мы связали нашу матрицу с online-анкетой, отвечая на которую система находит оптимальное для вас решение. В результате вы получаете рекомендацию из топ-3 тарифных планов с указанием плюсов и минусов каждого, а также описание стратегии, что делать в будущем при расширении бизнеса.

На сегодняшний день в России более 600 банков, при этом у каждого из них есть различные условия, тарифные планы и комиссии, обязательства.

С чего начать? Для начала нужно оцифровать то количество операций, которое совершает ваша организация (для действующих компаний) либо планирует осуществлять в ближайшие 6-12 месяцев (для Start-Up).

Какие это операции?

Что касается расчетно-кассового обслуживания, можно выделить следующие операции:

1. Обслуживание текущих счетов в российских рублях (далее – Rub) и иностранной валюте, обслуживание системы дистанционного банковского обслуживания (далее – СДБО) и переводы в Rub.

! Важно обратить внимание для организаций Start-up, будет ли начисляться комиссия за обслуживание текущего счета, если первые несколько месяцев не будет ни поступлений на счета, ни списаний. Некоторые банки взимают стоимость обслуживания тарифного плана вне зависимости от наличия поступлений на счета.

2. Переводы в иностранной валюте, покупка валюты для расчетов по импортным контрактам, валютный контроль (актуально для тех, кто работает с валютными переводами – экспорт товаров, работ, услуг или наоборот импорт товаров, работ, услуг).

3. Выдача наличных денежных средств наличными для выплат заработной платы, выплата заработной платы сотрудникам на карточки в рамках зарплатных проектов, выдача наличных денежных средств для хозяйственных нужд (командировочные, закупка расходных материалов и т.д.)

Для того, что рассчитать стоимость ежемесячного обслуживания, вам необходимо оцифровать вышеуказанные операции, найти все тарифы понравившихся банков, проанализировать, а все то, что не сможете найти на сайте банка (а такое часто бывает), нужно будет уточнять или в офисе банка, или через контакт-центр.

Отметим, что помимо ежемесячной стоимости банковских услуг существуют еще и разовые комиссия, которые банки удерживают разово при открытии текущих счетов. Такими комиссиями могут быть: стоимость открытия текущего счета в Rub, стоимость открытия текущего счета в валюте, подключение к системе СДБО, комиссия за предоставление электронного ключа, комиссия за заверение устава и карточки с образцами подписей, а также других юридических документов, которые необходимы при открытии счета, оформление чековой книжки и другие.

Суммируя постоянные расходы (ежемесячные комиссии за обслуживание) и разовые, вы сможете рассчитать стоимость банковского обслуживания.

Когда вы рассчитали стоимость банковского обслуживания стоит определиться, достаточно ли у вас информации для принятия решения? Только лишь вопрос стоимости важен при открытии текущего счета?

Может показаться, что критерий цены является единственным при выборе банка, но это не так. Следует обратить внимание на следующие важные критерии: скорость открытие счетов, наличие отделений данного банка в вашем городе, кредитный уровень организации. Последний критерий особенно важен с учетом того, что за последние 6 месяцев 2016 года было отозвано лицензий у 44 банков, а за 2015 год – у 101. Чем вы рискуете, если у банка отзывают лицензию? Фактически банк не может исполнять свои обязательства перед вами, таким образом ваши счета блокируются и уже возникают сложности с тем, как вернуть денежные средства, которые «зависли» на счетах?!

К нам обратились компания Admirals, у которой была цель провести аналитику по банкам и выбрать оптимальный вариант для РКО. Компания занимается интерактивными инсталляциями, виртуальной и дополненной реальностью.

Помните, недавно все ловили покемонов на улице через смартфон, так вот, парни успешно внедряют данную технологию для бизнес-решений, комплексных приложений с качественно проработанным контентом и звуком. Среди реализованных проектов, уже успели пополнить список такими именами как BMW, Oriflame, МТС, Музей Денег (СПБ), ЦДХ (МСК), БДТ (СПБ).

В неформальной обстановке, общаясь с ними, мы, во-первых, протестировали интересные приложения с виртуальной реальностью, а, во-вторых, обработали их запрос, превратив его в структурированный список критериев, которые наиболее важны для них.

Основные критерии выбора были следующие:

1. Нужен вариант, где плата за обслуживание РКО будет минимальной

2. Первые несколько месяцев может не быть поступлений денежных средств на счета, соответственно не хочется платить за услуги, которыми в данный момент не пользуешься.

3. Количество платежей до 10 в месяц (без учета налоговых платежей)

4. Поступления на счета — до 5 млн. Rub

5. 50% от всего объема выручки – валютная выручка, соответственно будут расходы за валютный контроль

6. Снятие наличных на первоначальном этапе — до 1 млн. Rub

7. Должны быть офисы в Москве, Санкт-Петербурге, Екатеринбурге, Нижнем Новгороде, Казани и других городах-миллионниках

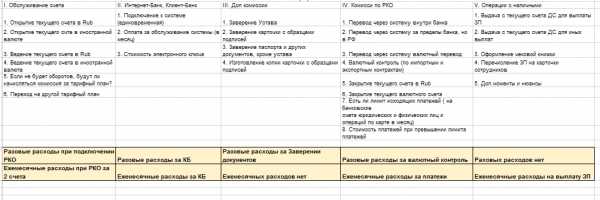

Итак, для анализа мы выделили ТОП — 8 или 17 тарифных планов и условий по расчетно-кассовому обслуживанию, более 30 различных операций, за которые банк удерживает те или иные комиссии. Эти банки рассматривались исходя из широты региональных офисов или банки, которые специализируются только на работе с юридическими лицами.

Анализировались следующие банки:

1. Альфа-банк

2. Росбанк

3. Сбербанк

4. РайффайзенБанк

5. Банк Открытие

6. Промсвязьбанк

7. Банк Точка

8. МодульБанк

Для того, чтобы вы понимали глубину проработки кейса, представим основные критерии анализа:

По предварительному анализу, исходя только из стоимости Расчетно-кассового обслуживания, в Топ-3 ver.1 попали следующие тарифные планы (без стоимости зарплатного проекта):

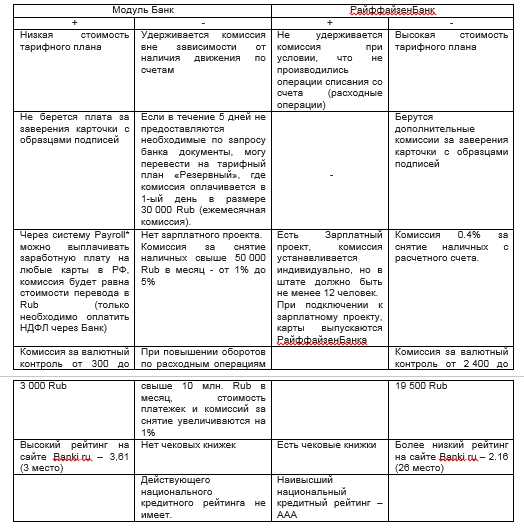

Здесь мы решили остановиться и провести анализ 2-х вариантов. Он представлен в сводной таблице:

Предварительный вывод: если для удобства осуществления текущей деятельности предприятия, вы можете открыть зарплатный проект, то мы рекомендуем остановить свой выбор на МодульБанке.

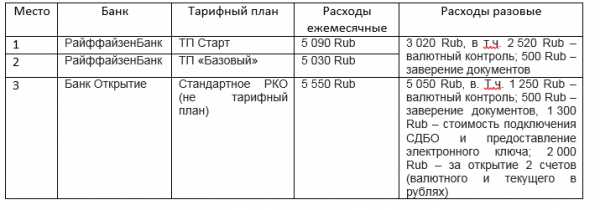

Для ребят из компания Admirals была важна также стоимость снятие наличных денежных средств, по этой причине был составлен следующий Топ-3 ver.2 тарифных планов:

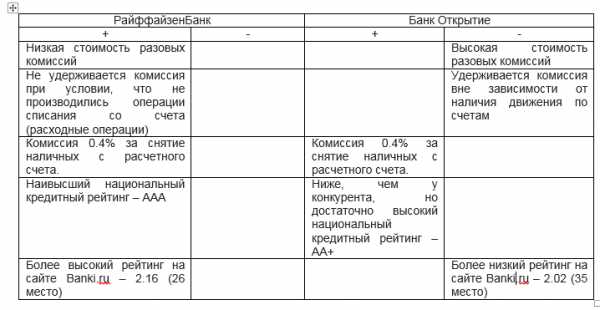

Также для углубленного анализа сравним два банка из Топ-3 ver.2:

Исходя из потребностей компании Admirals, было проанализировано 17 тарифных планов. Из этих 17 тарифных планов было выбрано 3 лучших предложения на данный момент на банковском рынке России. Таким образом, команда CreditSecurity посоветовала компании Admirals открыть текущие счета в РайффайзенБанке.

Проанализировав предложения банков хотим посоветовать компаниям сегмента микро- и малого бизнеса следующее:

1. При выборе обслуживающего банка определите те операции, которыми вы пользуетесь или будете пользоваться в будущем, оцифруйте их.

2. Снятие наличных через кассы банка, значительно увеличивают расходы организации на банковское обслуживание в сравнении с зарплатными проектами.

3. Обратите внимание на неценовые показатели, такие как, территориальное расположение отделений, отзывы на специализированных сайтах-форумах, кредитный рейтинг организации. Это информация позволит провести углубленный анализ предложений по обслуживанию на банковском рынке.

4. Если ограничены во времени, то консультируйтесь у профессиональных компаний на финансовом рынке.

habr.com

что это, кому нужна услуга, от чего зависят тарифы, как сделать выбор

Тарифы РКО — первое, что должно интересовать юридическое лицо или ИП при обращении в финансовое учреждение и открытии расчетного счета. Но при выборе варианта часто возникают вопросы — на что ориентироваться при выборе расчетно-кассового обслуживания банка, что входит в РКО, и какой тариф будет наиболее выгодным для клиента. Эти моменты рассмотрим подробно.

Что такое РКО: кому нужна услуга

Расчетно-кассовое обслуживание — комплекс услуг, касающийся содержания расчетного счета, и предоставляемый банками клиентам. Задача расчетно-кассового обслуживания — в обеспечении бесперебойной работы и ускорения операций с деньгами на расчетном счету. Банковские услуги не бесплатны. Почти за каждое действие финансовое учреждение взимает определенную плату.

В желании подключить как можно больше клиентов, банки предлагают полноценные тарифы РКО, включающие в себя определенный набор услуг. От «наполнения» тарифного плана зависит его конечная стоимость. Сегодня выделяется два основных предложения:

- Для крупных компаний, совершающих ежедневно большой объем транзакций. Для таких клиентов финансовое учреждение предлагает расширенный вариант расчетно-кассового обслуживания с соответствующей ценой. Общие затраты компаний снижаются за счет объема проводимых платежей.

- Для ИП, который только развивают бизнес. В этом случае тарифы подразумевают меньший набор услуг, что позволяет сэкономить на расходах.

Читайте также — Условия открытия расчетного счета

От чего зависят тарифы РКО?

При выборе банка и расчетно-кассового обслуживания важно понимать, из каких составляющих формируется этот параметр.

Тарифы РКО включают:

- Расходы на открытие расчетного счета. Этот платеж делается один раз при оформлении услуги.

- Ежемесячные выплаты за обслуживание. В отличие от прошлой статьи расходов, здесь объем затрат выше. В частности, для ИП такие платежи могут составлять существенную часть получаемой прибыли.

- Ставка по отправке платежного поручения. Эта часть тарифа РКО для ИП и юридических лиц существенно влияет на конечный платеж.

Кроме перечисленных элементов, расчетно-кассовое обслуживание включает и ряд других тарифов — за снятие наличности по чеку, эмиссию корпоративной карты, прием платежей, реализацию зарплатного проекта, снятие наличных по чеку и прочие. В сумме формируется общий тариф РКО, выплаты по которому ложатся на «плечи» ИП или юридического лица.

Если говорить в целом, все составляющие плана условно делятся на три категории — одноразовые платежи, периодические выплаты и перечисление средств за определенные операции.

При выборе наибольшее внимание уделяется трем критериям:

- Расходам на открытие.

- Стоимость ежемесячного обслуживания.

- Платеж за проведение поручений банковскими учреждениями.

Как выбрать тариф РКО для юридических лиц и ИП?

Знание основных составляющих тарифного плана еще не дает ответы на вопросы, касающиеся выбора расчетно-кассового обслуживания. Здесь стоит учесть следующие советы:

- Выбирайте тарифы РКО, которые больше подходят именно под ваш вид бизнеса.

- Для ИП, открывающих расчетный сет для оплаты арены или налогов, подойдет расчетно-кассовое обслуживание с наименьшим ежемесячным платежом.

- Проследите, чтобы интернет-банкинг входил в выбираемый план.

- Выбирайте тарифы РКО с наименьшей комиссией за снятие наличности (если в процессе деятельности приходится часто совершать такие операции).

- Если ежемесячный объем платежных операций превышает сотню, лучше отдать предпочтение безлимитному плану.

- Новичкам лучше отдавать предпочтение тарифам расчетно-кассового обслуживания, в которых отсутствуют стартовые издержки.

В завершение стоит отметить, что многие банки предлагают льготные тарифы РКО, поэтому при выборе подходящего варианта не нужно делать спешных решений. Как юридическому лицу, так и ИП необходимо проанализировать предложения, оценить возможности и принять решение.

raschetniy-schet.ru