Онлайн-касса при совмещении режимов УСН и ЕНВД

Использование онлайн-касс обязательно для некоторых видов ИП и ООО еще с 1 июля 2017.

Онлайн-касса при совмещении УСН и ЕНВД требуется установить до 1 июля 2018 г., до этого времени можно было ограничиться БСО или квитанциями, остальным ООО и ИП на УСН необходимо было применять кассу с 2017 г. Для расчета налога по УСН играет роль размер дохода, при применении ЕНВД размер дохода, облагаемого налогом, не учитывается. Многие предприниматели задают резонный вопрос: а надо ли для каждой системы налогообложения приобретать отдельную кассу? И если все-таки надо, то как объяснить своему продавцу или кассиру, что товары надо обязательно пробить вот по этой кассе, а услуги по другой? Попробуем в этом разобраться.

Когда можно использовать одну кассу при совмещение УСН и ЕНВД

Закон № 54-ФЗ не запрещает бизнесменам применять при совмещении двух режимов одну онлайн-кассу, просто нужно внедрить в нее раздельный учет. Во всех случаях одновременного применения упрощенки и ЕНВД достаточно установки одной кассы и правильной настройки внутри нее раздельного учета. Применение нескольких кассовых аппаратов обязательно только если у предпринимателя есть несколько торговых точек или офисов для оказания услуг. В таком случае для каждого объекта необходимо установить свою онлайн-кассу. Во всех остальных случаях не надо покупать кассу отдельно для УСН и отдельно для ЕНВД. Тем более, что стоимость касс для некоторых мелких ИП и ООО может быть просто неподъемной.

- Использование одной кассы хорошо тем, что она:

- Экономит время.

- Минимизирует путаницу и хаос в налоговом учете (настроил один раз кассу и забыл).

- Повышает прозрачность ведения деятельности для налоговой.

Теперь не надо будет каждый раз отправлять в налоговую отписки по требованиям из разряда: «а почему здесь доход только от товаров?», «а почему вы не показали доход от такой-то услуги?» и пр.

Чек при различных режимах налогообложения

В одном и том же чеке ни в коем случае не должно быть одновременного присутствия товаров или услуг, находящихся на разных системах налогообложения. В случае если покупатель приобретает одновременно и товар и услугу, то кассир выбивает ему два разных чека: отдельно для товаров на ЕНВД и отдельно для услуг по упрощенке.

Решение от Бизнес.Ру

В качестве решения проблемы с чеками, Бизнес.Ру предлагает простой и эффективный метод.

При покупке одним клиентом товара на системе ЕНВД и товара на системе УСН, программа Бизнес.Ру Касса автоматически разделит их без участия кассира, и распечатает два чека покупателю, также направит два чека в ОФД. Кассиру не нужно беспокоится о том, что нужно пробить разные чеки, программа Бизнес.Ру Касса сделает все за него, ему останется просто, как обычно, пробить товар.

Зарегистрируйтесь бесплатно в онлайн-сервисе для автоматизации работы розничного магазина

Введенный номер телефона будет привязан к вашему аккаунту в Бизнес.Ру и использоваться для восстановления пароля

- Для кого подходит

- Мелкая розница. Киоски и лотки

- Островки и павильоны в торговых центрах

- Услуги для населения

- Магазины у дома

- Магазины одежды и обуви

- Магазины электроники и бытовой техники

- Лотерейные центры

- Небольшие розничные сети

- Алкомаркеты и магазины разливных напитков

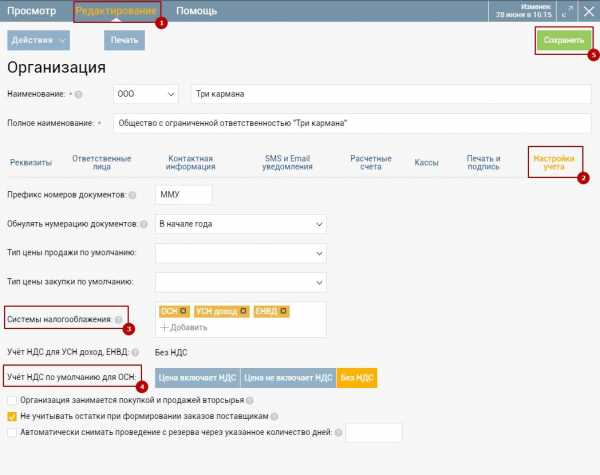

Как настроить программу Бизнес.Ру Касса при совмещение нескольких систем налогообложения

- Заходим в раздел Администрирование, выбираем вкладку Аккаунты и Тарифы и заходим в раздел Настройки аккаунта.

- В настройках аккаунта находим Применять несколько систем налогообложения при продаже товаров в рознице — ставим галочку и нажимаю кнопку Сохранить настройки.

- Переходим в раздел Настройки учета. Там появилась возможность выбрать системы налогообложения по которым работает организация.

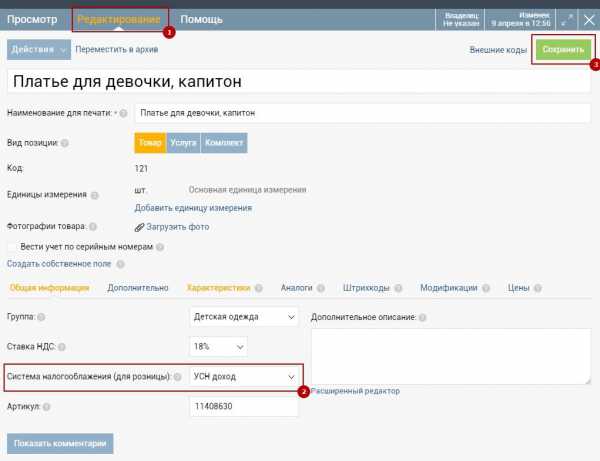

- Далее вы можете для каждого товара и услуги в карточке указать ту систему налогообложения по которой они будут продаваться в рознице и эти данные будут приоритетными при печати чека.

- Справочники->Товары и услуги и открываем нужную карточку товара.

- Выбираем необходимую систему налогообложения.

- Значение поля НДС будет применяться только если у организации есть Общая система налогообложения.

Сравнение программы Бизнес.Ру с другими решениями

Компания АСФ предлагает своим клиентам на совмещенных режимах налогообложения следующую схему передачи данных в налоговую. Покупатель совершает покупку, кассир выбивает его наименование и стоимость в чеке, затем самостоятельно выбирает систему налогообложения, к которой относится операция, и нажимает кнопку печати чека. Не совсем удобная схема выдачи чеков, поскольку продавцу каждый раз необходимо нажимать кнопку для выбора нужной системы. Это отнимает время и может привести к случайной ошибке и дополнительным проблемам с налоговой.

Онлайн-кассы от компании МТС и компании Контур работают при помощи так называемого сегментирования. Для этого в настройках кассы выделяются два сегмента (для ЕНВД и УСН), в которые заносятся данные по товарам или услугам. В дальнейшем, когда пробивается чек, то касса сама автоматически определяет, к какому сегменту относится товар или услуга. Минусы таких касс: не очень подходят для тех компаний и ИП, у которых не существует строгого разделения, что товары – на ЕНВД, а услуги на УСН. Или для тех компаний, которые свои доходы разделили следующим образом: доходы от услуг для юридических лиц отнесены на УСН, доходы от услуг для физических лиц – на ЕНВД. В таком случае разделить доходы по сегментам будет крайне трудно.

Разделение учета

При применении УСН и ЕНВД разделение учета обязательно для всех. Наряду с этим законодательством строго не установлены правила для подобного разделения, поэтому каждый предприниматель выбирает методику для разделения доходов самостоятельно. Можно «поколдовать» в настройках кассы самому, можно пригласить программиста, который поможет настроить два разных режима.

Налоговый вычет за онлайн-кассу

Налоговый вычет за онлайн-кассу составляет максимум 18 000 р. за одну ККТ (один кассовый аппарат). Вычет могут получить только ИП на ПСН и ЕНВД. Для всех остальных категорий плательщиков такие льготы не предусмотрены. В том случае, если цена кассы будет менее 18 000 р., налоговая возместит исключительно ее фактическую стоимость.

- Для того чтобы получить вычет необходимо соблюдение следующих условий:

- ККТ необходимо зарегистрировать на сайте налоговой инспекции не позднее 1 июля 2018 г. Данная мера относится к ИП с сотрудниками, ведущих розничную торговлю или имеющих предприятия общепита.

- Кассовый аппарат должен быть в реестре ККТ, иметь все необходимые реквизиты завода-изготовителя.

- В случае совмещения систем налогообложения, расходы на покупку онлайн-кассы не должны быть учтены в другой системе как расход по основной деятельности (например, УСН «доходы-расходы»).

Вычет не возмещается в денежном виде. Его можно использовать только при уменьшении суммы собственного налога по ЕНВД. Например, если налог предпринимателя на 4 квартал 2018 г. составит 28 000 р., то в бюджет он может заплатить 10 000 р., поскольку 18 000 р. – это и есть его законный вычет.

Нумерация – коды систем налогообложения в ККТ- ККМ – онлайн кассах. Сейчас пошла первая волна плановых замен ФН, и сразу же я столкнулся с тем, что в некоторых ККТ, ККМ, кассах, ФР – приходится выставлять системы налогообложения заново (она не тянется из ОЗУ ККМ при операции перерегистрации с заменой ФН). Все кассы стандартизированы, и коды – их нумерация одинаковы для всех кассовых аппаратов производства ШТРИХ, АТОЛ и тд. При этом наибольшее затруднение даже у меня вызывает цифровое обозначение сочетания нескольких систем налогообложения одновременно (организация применяет две-три системы налогообложения одновременно).

Номер патентной системы налогообложения ККМ — ККТ, номер упрощенной системы налогообложения (Упрощенная Доход минус Расход, Упрощенная Доход), номер единого налога на вмененный доход, номер общей системы налогообложения. Перерегистрация в онлайн кассах ккм — ккт при смене системы налогообложения, изменение системы налогообложения ккт – ккм — онлайн кассы Рассмотрим более подробно – что и из чего берется и как это считается, для тех кому это интересно (на примере ККТ Штрих):Таблица №18 «Fiscal Storage» цифровое поле «5. Tax system» позволяет четко определить систему налогообложения организации и соответственно ее кассы в ФР онлайн Штрих, Ритейл, RR. Расшифровка – объяснение значений следующая строки — поля:

Для работы с несколькими СНО нужно регистрировать ККМ сразу на 2 системы, ну или перегестрировать ККМ без замены ФН если вы сразу ошиблись. Для работы ФР на две системы налогообложения версия прошивки ККМ ФР Штрих должна быть актуальной – первые версии 2016 — начало 2017гг не поддерживали несколько систем налогообложения. В случае применения организации и соответственно кассой двух систем налогообложения в Таблице №18 «Fiscal Storage» в строке «Tax System» будет, выводится сумма значений кодов систем налогообложения: Пример двойной СНО: ЕНВД И УСН (8+2) Код в «Таблице 18» – строка «Tax System» = «10» О других проблемах и способах их решения при замене ФН на онлайн кассах ККТ ККМ можно ознакомится здесь — в отдельной практической статье.

|

xn—-8sbem0a3bea4g.xn--p1ai

Одна касса для разных видов деятельности и систем налогообложения в одной организации

Главная » Новости

Опубликовано: 03.09.2018

Настройка рабочего места кассира 1С Управление торговлей 11В соответствии с пунктом 1 статьи 1.2 Федерального закона № 54-ФЗ ККТ применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Федеральным законом № 54-ФЗ.

Обсуждаем налоги для цветочного магазина

В соответствии с пунктом 7 статьи 7 Федерального закона от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» индивидуальные предприниматели, являющиеся налогоплательщиками, применяющими патентную систему налогообложения, а также организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующие товар (работу, услугу) в порядке, установленном Федеральным законом № 54-ФЗ, до 1 июля 2018 года.

В соответствии с пунктом 7 ст. 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению единым налогом, осуществляется налогоплательщиками в общеустановленном порядке.

Федеральный закон 54-ФЗ не содержит запрета на применение одной и той же ККТ для разных видов деятельности, доходы от которых подлежат налогообложению по разным системам.

При этом пунктом 1 статьи 4.7 Федерального закона № 54-ФЗ определены обязательные реквизиты, которые должны содержать кассовый чек и бланк строгой отчетности, в том числе и сведения о применяемой при расчете системе налогообложения.

Таким образом, организации необходимо настроить ККТ таким образом, чтобы была возможность печатать на кассовом чеке сведения о той системе налогообложения, которая применяется налогоплательщиком в момент расчета.

Обращаем внимание.

В соответствии с Постановлением Правительства РФ от 25.01.2017 № 70 «Об основаниях использования фискального накопителя, срок действия ключа фискального признака которого составляет не менее 13 месяцев» организации и индивидуальные предприниматели, применяющие контрольно-кассовую технику при осуществлении расчетов, указанные в абзаце первом пункта 6 статьи 4.1 Федерального закона № 54-ФЗ, вправе использовать фискальный накопитель, срок действия ключа фискального признака которого составляет не менее 13 месяцев, при наличии хотя бы одного из следующих оснований:

применение организациями и индивидуальными предпринимателями общего режима налогообложения; организация или индивидуальный предприниматель являются платежными агентами (субагентами).По материалам: nalog.ru

ungu.org