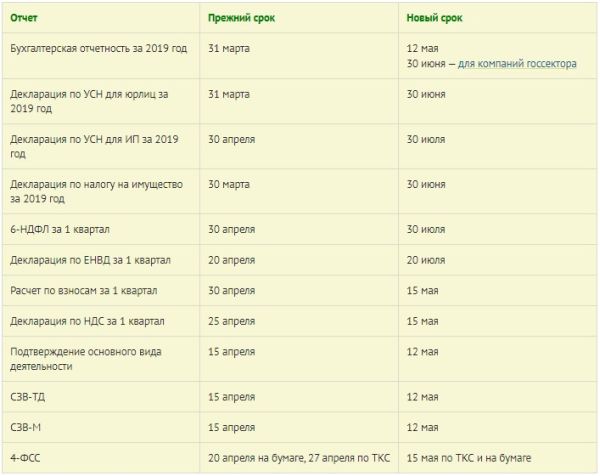

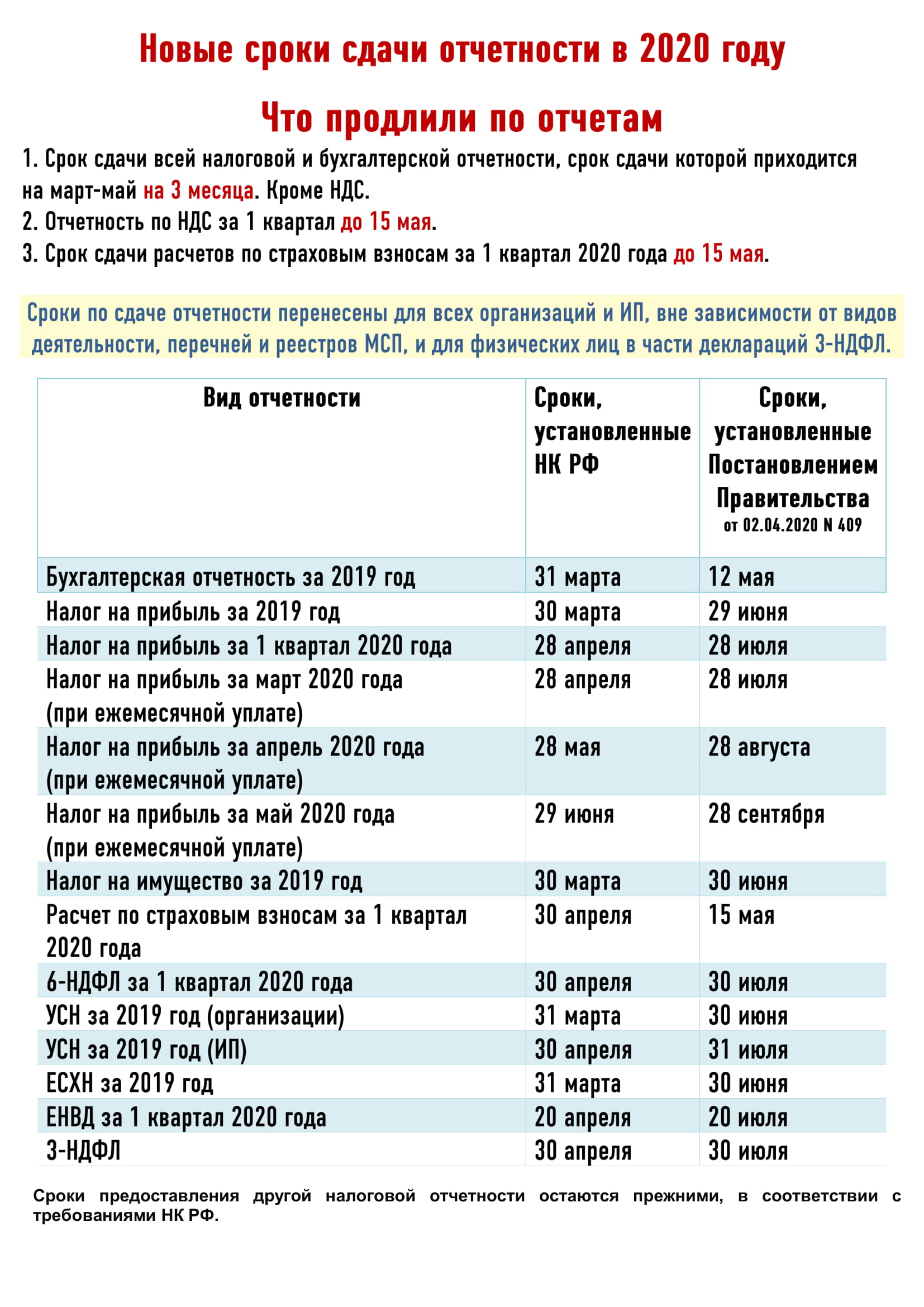

Срок сдачи бухгалтерской отчетности за 2019 год вновь перенесен

Новый президентский указ от 28.04.2020 № 294 об установлении режима нерабочих дней на период с 6 по 8 мая 2020 года автоматически отразился на сроках сдачи отчетности, попадающих на указанный период.

Напомним, в 2020 году днем окончания срока представления обязательного экземпляра бухгалтерской отчетности за 2019 год в налоговые органы является первый рабочий день, следующий за 31 марта 2020 года (законодательно установленным сроком, который попал на нерабочий день).

С учетом нерабочих дней, установленных указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294, а также переносом выходных дней, установленным правительственным постановлением от 10.07.2019 № 875, последний день сдачи в налоговые органы бухгалтерской отчетности за 2019 год – 12 мая 2020 года.

Ранее до установления режима нерабочих дней на период с 6 по 8 мая 2020 года, Минфин и ФНС приводили соответствующие разъяснения и указывали, что срок сдачи бухгалтерской отчетности за 2019 год переносится на 6 мая 2020 года.

Это значит, что теперь срок сдачи в налоговые органы бухгалтерской отчетности за 2019 год продлевается до 12 мая 2020 года (см. Письмо Минфина России и ФНС России от 30.04.2020 № 07-04-07/35323 / ВД-4-1/7364@).

Вместе с тем, Минфин и ФНС предупреждали, что правительственное постановление от 02.04.2020 № 409 с мерами по поддержке экономики в связи с эпидемией коронавируса содержит нормы о переносе на 3 месяца сроков представления бухгалтерской отчетности.

Данная мера применяется не ко всем, а только в отношении налогоплательщиков, которые сдают годовую бухгалтерскую отчетность в налоговые органы в особом порядке (в соответствии с подпунктом 5.1 пункта 1 статьи 23 НК РФ). К таким налогоплательщикам относятся:

Такие организации обязаны в 2020 году представить в налоговый орган обязательный экземпляр бухгалтерской (финансовой) отчетности за 2019 год – до 30 июня 2020 года.

В решениях «1С:Предприятие 8» необходимые изменения поддерживаются с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

О сроках см. в «Мониторинге законодательства».

| Бланк декларации, расчета, сведений | Утвержден | Срок сдачи |

Сведения о среднесписочной численности работников | ||

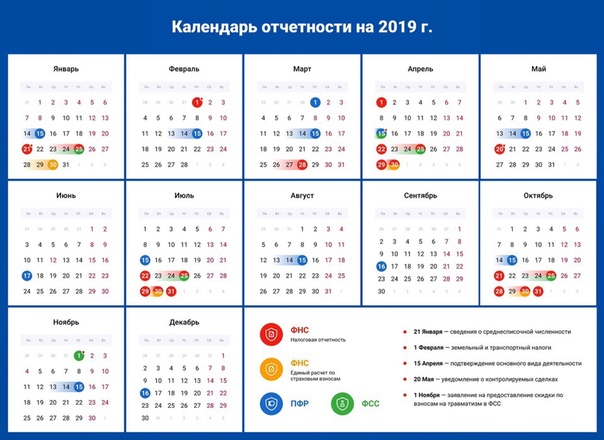

| Сведения о среднесписочной численности работников за предшествующий календарный год | Приказ ФНС РФ № ММ-3-25/174@ от 29.03.07 | 20 января |

Фонд социального страхования | ||

| Форма 4 ФСС РФ. Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения |

Приказ ФСС № 381 от 26. 09.2016 (в редакции приказа от 07.06.2017 № 275) 09.2016 (в редакции приказа от 07.06.2017 № 275) | 20 января (в бумажном виде) 27 января (в форме электронного документа) |

НДФЛ | ||

| Предоставление налоговыми агентами сведений о невозможности удержания НДФЛ у физических лиц (форма 2-НДФЛ) | Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@ | 2 марта |

| Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ) | Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018) | 2 марта |

| Справка о доходах физического лица (форма 2-НДФЛ) | Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@ | 2 марта |

| Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) |

Приказ ФНС России от 03.10.2018 № ММВ-7-11/569@ (ред. | 30 апреля |

Страховые взносы на пенсионное и медицинское страхование | ||

| СЗВ-М Сведения о застрахованных лицах | Постановление Правления ПФ РФ от 01.02.2016 № 83п | 15 ноября 16 декабря 15 января |

| ДСВ-3 Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя | Постановление Правления ПФ РФ 09.06.2016 № 482п | 20 января |

| Расчет по страховым взносам | Приказ ФНС России № ММВ-7-11/551@ от 10.10.2016 | 30 января |

| Расчет по страховым взносам КФХ без работников | Приказ ФНС России № ММВ-7-11/551@ от 10.10.2016 | 29 января |

| Персонифицированная отчетность в Пенсионный фонд (формы СЗВ-СТАЖ и ОДВ-1) |

Постановление Правления от 06. 12.2018 № 507п 12.2018 № 507п | 2 марта |

НДС, акцизы и алкоголь | ||

| Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме за IV квартал 2019 г. Журнал представляется неналогоплательщиками НДС, налогоплательщиками, освобожденные по ст.145 НК, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности по посредническим договорам. | Пункт 5.2. статьи 174 Налогового кодекса РФ | 20 января |

| Представление налоговой декларации по косвенным налогам при импорте товаров на территорию РФ с территории государств — членов Евразийского экономического союза | Приказ ФНС России от 27.09.2017 № СА-7-3/765@ | 20 ноября 20 декабря |

| Налоговая декларация по налогу на добавленную стоимость | Приказ ФНС РФ № ММВ-7-3/558@ от 29. 10.2014 (ред. от 28.12.2018) 10.2014 (ред. от 28.12.2018) | 27 января |

| Налоговая декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию | Приказ ФНС РФ № ММВ-7-3/1@ от 12.01.2016 (ред. от 21.09.2018) | 25 ноября 25 декабря 27 января |

Налоговая декларация по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы | Приказ ФНС РФ № ММВ-7-3/1@ от 12.01.2016 (ред. от 21.09.2018) | 25 ноября 25 декабря 27 января |

| Налоговая декларация по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина |

Приказ ФНС России от 15. 02.2018 № ММВ-7-3/95@ 02.2018 № ММВ-7-3/95@ | 25 декабря 27 января |

Представление деклараций по алкоголю (за исключением деклараций по объему винограда) | Постановление Правительства РФ от 09.08.2012 № 815 (ред. от 29.12.2018) | 27 января |

ЕНВД | ||

| Налоговая декларация по ЕНВД | Приказ ФНС России от 26.06.2018 N ММВ-7-3/414@ | 20 января

|

Единая (упрощенная) налоговая декларация | ||

| Единая (упрощенная) налоговая декларация | Приказ Минфина РФ № 62н от 10.02.2007 | 20 января |

Единый налог, уплачиваемый в связи с применением УСН | ||

| Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения | Утверждена Приказом ФНС России от 26. 02.2016 № ММВ-7-3/99@ 02.2016 № ММВ-7-3/99@ | 31 марта (организации) 30 апреля (ИП) |

ЕСХН | ||

| Налоговая декларация по единому сельскохозяйственному налогу | Утверждена Приказом ФНС РФ № ММВ-7-3/384@ от 28.07.14 (ред. от 01.02.2016) | 31 марта |

Налог на прибыль | ||

| Налоговая декларация по налогу на прибыль организаций, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли | Приказ ФНС России от 23.09.2019 N ММВ-7-3/475@ | 28 ноября 30 декабря 30 марта |

| Налоговая декларация по налогу на прибыль организаций, для которых отчетным периодом является первый квартал, полугодие и девять месяцев |

Приказ ФНС России от 23. 09.2019 N ММВ-7-3/475@ 09.2019 N ММВ-7-3/475@ | 30 марта |

| Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов (при исчислении ежемесячных платежей) | Приказ ФНС России от 02.03.2016 № ММВ-7-3/115@ | 28 ноября 30 декабря 30 марта |

| Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов | Приказ ФНС России от 02.03.2016 № ММВ-7-3/115@ | 30 марта |

| Налоговая декларация по налогу на прибыль иностранной организации | Приказ МНС РФ от 5 января 2004 г. № БГ-3-23/1 | 30 марта |

| Налоговая декларация о доходах, полученных российской организацией от источников за пределами Российской Федерации | Приказ МНС РФ от 23 декабря 2003 г. № БГ-3-23/709@ | 28 ноября 30 декабря 30 марта |

Налог на имущество | ||

| Декларация по налогу на имущество организаций |

Приказ ФНС России от 14. 08.2019 № СА-7-21/405@ 08.2019 № СА-7-21/405@ | 30 марта |

НДПИ | ||

Налоговая декларация по налогу на добычу полезных ископаемых | Приказ ФНС России от 20.12.2018 № ММВ-7-3/827@ | 2 декабря 31 декабря 31 января |

Водный налог | ||

| Налоговая декларация по водному налогу | Приказ ФНС № ММВ-7-3/497@ от 09.11.2015 | 20 января |

Налог на игорный бизнес | ||

| Налоговая декларация по налогу на игорный бизнес |

Приказ ФНС России от 28.12.2011 № ММВ-7-3/985@ (ред. от 17.04.2017) | 20 ноября 20 декабря 20 января |

Транспортный налог | ||

| Налоговая декларация по транспортному налогу |

Приказ ФНС России от 05. 12.2016 N ММВ-7-21/668@ (ред. от 26.11.2018) 12.2016 N ММВ-7-21/668@ (ред. от 26.11.2018) | 3 февраля |

Земельный налог | ||

| Налоговая декларация по земельному налогу |

Приказ ФНС России от 10.05.2017 N ММВ-7-21/347@ (ред. от 30.08.2018) | 3 февраля |

Бухгалтерская отчетность | ||

| Бухгалтерская отчетность |

Утверждена приказом Минфина № 66н от 02.07.10 (в ред.от 06.03.2018) | 31 марта |

Экологические платежи | ||

| Расчет платы за негативное воздействие на окружающую среду | Приказ Минприроды России от 09.01.2017 № 3 | 10 марта |

| Расчет суммы экологического сбора |

Утвержден приказом Росприроднадзора от 22. 08.2016 № 488 08.2016 № 488 | 14 апреля |

от 07.10.2019)

от 07.10.2019)| Справки 2-НДФЛ | За 2018 год (при невозможности удержать НДФЛ с доходов) | Не позднее 01.03.2019 |

| За 2018 год (по всем выплаченным доходам) | Не позднее 01.04.2019 | |

| За 2019 год (при невозможности удержать НДФЛ с доходов) | Не позднее 02.03.2020 | |

| За 2019 год (по всем выплаченным доходам) | Не позднее 01.04.2020 | |

| Расчет 6-НДФЛ | За 2018 год | Не позднее 01.04.2019 |

| За I квартал 2019 года | Не позднее 30.04.2019 | |

| За I полугодие 2019 года | Не позднее 31.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 31.10.2019 | |

| За 2019 год | Не позднее 01.04.2020 | |

| Расчет по страховым взносам | За 2018 год | Не позднее 30. 01.2019 01.2019 |

| За I квартал 2019 года | Не позднее 30.04.2019 | |

| За I полугодие 2019 года | Не позднее 30.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 30.10.2019 | |

| За 2019 год | Не позднее 30.01.2020 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2018 год | Не позднее 28.03.2019 |

| За I квартал 2019 года | Не позднее 29.04.2019 | |

| За I полугодие 2019 года | Не позднее 29.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 28.10.2019 | |

| За 2019 год | Не позднее 28.03.2020 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2018 год | Не позднее 28.03.2019 |

| За январь 2019 года | Не позднее 28.02.2019 | |

| За январь – февраль 2019 года | Не позднее 28. 03.2019 03.2019 | |

| За январь – март 2019 года | Не позднее 29.04.2019 | |

| За январь – апрель 2019 года | Не позднее 28.05.2019 | |

| За январь – май 2019 года | Не позднее 28.06.2019 | |

| За январь – июнь 2019 года | Не позднее 29.07.2019 | |

| За январь – июль 2019 года | Не позднее 28.08.2019 | |

| За январь – август 2019 года | Не позднее 30.09.2019 | |

| За январь – сентябрь 2019 года | Не позднее 28.10.2019 | |

| За январь – октябрь 2019 года | Не позднее 28.11.2019 | |

| За январь – ноябрь 2019 года | Не позднее 30.12.2019 | |

| За 2019 год | Не позднее 30.03.2020 | |

| Декларация по НДС | За IV квартал 2018 года | Не позднее 25.01.2019 |

| За I квартал 2019 года | Не позднее 25.04.2019 | |

| За II квартал 2019 года | Не позднее 25. 07.2019 07.2019 | |

| За III квартал 2019 года | Не позднее 25.10.2019 | |

| За IV квартал 2019 года | Не позднее 27.01.2020 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2018 года | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За II квартал 2019 года | Не позднее 22.07.2019 | |

| За III квартал 2019 года | Не позднее 21.10.2019 | |

| За IV квартал 2019 года | Не позднее 20.01.2020 | |

| Декларация по налогу при УСН | За 2018 год (представляют организации) | Не позднее 01.04.2019 |

| За 2018 год (представляют ИП) | Не позднее 30.04.2019 | |

| За 2019 год (представляют организации) | Не позднее 31.03.2020 | |

| За 2019 год (представляют ИП) | Не позднее 30. 04.2020 04.2020 | |

| Декларация по ЕНВД | За IV квартал 2018 год | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За II квартал 2019 года | Не позднее 22.07.2019 | |

| За III квартал 2019 года | Не позднее 21.10.2019 | |

| За IV квартал 2019 года | Не позднее 20.01.2020 | |

| Декларация по ЕСХН | За 2018 год | Не позднее 01.04.2019 |

| За 2019 год | Не позднее 31.03.2020 | |

| Декларация по налогу на имущество организаций | За 2018 год | Не позднее 01.04.2019 |

| За 2019 год | Не позднее 30.03.2020 | |

| Расчет по авансам по налогу на имущество организаций (сдается, если законом субъекта РФ установлены отчетные периоды) | За I квартал 2019 года | Не позднее 30. 04.2019 04.2019 |

| За I полугодие 2019 года | Не позднее 30.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 30.10.2019 | |

| Декларация по транспортному налогу (представляют только организации) | За 2018 год | Не позднее 01.02.2019 |

| За 2019 год | Не позднее 03.02.2020 | |

| Декларация по земельному налогу (представляют только организации) | За 2018 год | Не позднее 01.02.2019 |

| За 2019 год | Не позднее 03.02.2020 | |

| Единая упрощенная декларация | За 2018 год | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За I полугодие 2019 года | Не позднее 22.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 21.10.2019 | |

| За 2019 год | Не позднее 20. 01.2020 01.2020 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2018 год | Не позднее 30.04.2019 |

| За 2019 год | Не позднее 30.04.2020 |

| Вид отчета | Период | Сроки сдачи |

| Справки 2-НДФЛ | За 2018 год (при невозможности удержать НДФЛ с доходов) | Не позднее 01.03.2019 |

| За 2018 год (по всем выплаченным доходам с признаком 1) | Не позднее 01.04.2019 | |

| Расчет 6-НДФЛ | За 2018 год | Не позднее 01.04.2019 |

| Первый квартал 2019 года | Не позднее 30.04.2019 | |

| За I полугодие 2019 года | Не позднее 31.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 31.10.2019 | |

| Расчет по страховым взносам | За 2018 год | Не позднее 30. 01.2019 01.2019 |

| За I квартал 2019 года | Не позднее 30.04.2019 | |

| За I полугодие 2019 года | Не позднее 30.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 30.10.2019 | |

| Декларация по налогу на прибыль (при ежеквартальной/ежемесячной сдаче отчетности) | За 2018 год | Не позднее 28.03.2019 |

| За I квартал 2019 года | Не позднее 29.04.2019 | |

| За январь – февраль 2019 года | Не позднее 28.03.2019 | |

| За январь – март 2019 года | Не позднее 28.04.2019 | |

| За январь – апрель 2019 года | Не позднее 28.05.2019 | |

| За январь – май 2019 года | Не позднее 28.06.2019 | |

| За январь – июнь 2019 года | Не позднее 29.07.2019 | |

| За январь – июль 2019 года | Не позднее 28.08.2019 | |

| За январь – август 2019 года | Не позднее 30.09.2019 | |

| За январь – сентябрь 2019 года | Не позднее 28. 10.2019 10.2019 | |

| За январь – октябрь 2019 года | Не позднее 28.11.2019 | |

| За январь – ноябрь 2019 года | Не позднее 30.12.2019 | |

| Декларация по НДС | За IV квартал 2018 года | Не позднее 25.01.2019 |

| За I квартал 2019 года | Не позднее 25.04.2019 | |

| За II квартал 2019 года | Не позднее 25.07.2019 | |

| За III квартал 2019 года | Не позднее 25.10.2019 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2018 года | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За II квартал 2019 года | Не позднее 22.07.2019 | |

| За III квартал 2019 года | Не позднее 21.10.2019 | |

| Декларация по налогу при УСН | За 2018 год (представляют организации) | Не позднее 01.04.2019 |

| За 2018 год (представляют ИП) | Не позднее 30. 04.2019 04.2019 | |

| Декларация по ЕНВД | За IV квартал 2018 года | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За II квартал 2019 года | Не позднее 22.07.2019 | |

| За III квартал 2019 года | Не позднее 21.10.2019 | |

| Декларация по ЕСХН | За 2018 год | Не позднее 01.04.2019 |

| Декларация по налогу на имущество организаций | За 2018 год | Не позднее 01.04.2019 |

| Расчет по авансам по налогу на имущество организаций (сдается, если законом субъекта РФ установлены отчетные периоды) | За I квартал 2019 года | Не позднее 30.04.2019 |

| За I полугодие 2019 года | Не позднее 30.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 30.10.2019 | |

| Декларация по транспортному налогу (представляют только организации) | За 2018 год | Не позднее 01. 02.2019 02.2019 |

| Декларация по земельному налогу (представляют только организации) | За 2018 год | Не позднее 01.02.2019 |

| Единая упрощенная декларация | За 2018 год | Не позднее 21.01.2019 |

| За I квартал 2019 года | Не позднее 22.04.2019 | |

| За I полугодие 2019 года | Не позднее 22.07.2019 | |

| За 9 месяцев 2019 года | Не позднее 22.10.2019 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2018 год | Не позднее 30.04.2019 |

состав, сроки сдачи — Kontur Extern.

Состав отчетности по УСН

По итогам календарного года все налогоплательщики, выбравшие УСН, должны предоставить следующие формы отчетов:

Основные формы отчетности:

1. Декларация УСН.

Срок сдачи – до 31 марта года, следующего за отчетным.

2. Бухгалтерская отчетность – баланс, отчет о прибылях и убытках.

Бухгалтерская отчетность – баланс, отчет о прибылях и убытках.

Срок сдачи – до 31 марта года, следующего за отчетным.

Отчетность по сотрудникам:

1. Отчет в Пенсионный фонд по форме СЗВ-М.

Срок сдачи – до 15 числа месяца, следующего за отчетным периодом. Для 2019 года: до 15 февраля, 15 марта, 15 апреля, 15 мая, 17 июня, 15 июля, 15 августа, 16 сентября, 15 октября, 15 ноября и 16 декабря.

2. Отчет в Пенсионный фонд по форме СЗВ-Стаж.

Срок сдачи – не позднее 1 марта года, следующего за отчетным.

3. Отчет в Налоговую службу по форме 6-НДФЛ.

Сдается ежеквартально. За I квартал – не позднее 30 апреля, за I полугодие – не позднее 31 июля, за 9 месяцев – не позднее 31 октября, за год – до 01 апреля года, следующего за отчетным.

4. Отчет в Фонд социального страхования по форме 4-ФСС.

Срок сдачи в электронном виде – не позднее 25 числа месяца, следующего за отчетным. На бумажном носителе — не позднее 20 числа месяца, следующего за отчетным.

5. Отчет в Налоговую службу по форме 2-НДФЛ.

Срок сдачи – не позднее 01 апреля года, следующего за отчетным.

6. Расчет по страховым взносам по форме КНД 1151111 в ИФНС.

Срок сдачи – до 30 числа месяца, следующего за отчетным кварталом.

7. Отчет в ИФНС о среднесписочной численности сотрудников по форме КНД 1110018.

Срок сдачи – не позднее 20 января года, следующего за отчетным.

Отчетность отдельных групп налогоплательщиков:

1. Декларация по налогу на прибыль.

Представляется в ИФНС ежемесячно или ежеквартально.

2. Декларация НДС.

Срок сдачи – не позднее 25 числа месяца, следующего за отчетным кварталом.

3. Декларация по налогу на имущество.

Срок сдачи – не позднее 30 марта года, следующего за отчетным.

4. Декларация по транспортному налогу.

Срок сдачи – не позднее 1 февраля года, следующего за отчетным.

5. Декларация по негативному воздействию на окружающую среду.

Срок сдачи – не позднее 10 марта года, следующего за отчетным.

6. Декларация по водному налогу.

Срок сдачи – не позднее 20 числа месяца, следующего за отчетным периодом.

7. При совмещении УСН и ЕНВД – декларация по Единому налогу на вмененный доход.

Срок сдачи – не позднее 20 числа месяца, следующего за отчетным периодом.

Все перечисленные выше виды отчетности по упрощенной системе налогообложения юридические лица и индивидуальные предприниматели могут формировать и отправлять в системе Контур Экстерн. Одно из важнейших преимуществ представления отчетов по УСН в электронном виде – это автоматическая проверка на предмет ошибок и возможность подать отчет буквально в последние минуты установленного срока.

Сроки сдачи отчетности для бухгалтера за июль 2019 года — Контур.Экстерн

Сдача формы N П-41 — 15 июля

Сдача формы N П (услуги) за 2 квартал 2019 года

1 — 22 июля

Сдать декларацию по [1] за 2 квартал 2019 года

1 — 22 июля

Сдать отчет 4-ФСС за 1 полугодие 2019 года (на бумаге)

1 — 22 июля

Сдача единой (упрощённой) налоговой декларации за первое полугодие 2019 года

1 — 22 июля

Сдача декларации по косвенным налогам по импортированным товарам за июнь 2019 года

1 — 22 июля

Журнал учета полученных и выставленных счетов-фактур за 2 квартал 2019

1 — 22 июля

Сдача декларации по водному налогу за 2 квартал 2019 года

1 — 22 июля

Сдача сведений о количестве объектов водных биоресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова за июнь 2019 года

1 — 22 июля

Сдача декларации на игорный бизнес за июнь 2019 года

1 — 22 июля

Сдача формы N П-2 за 2 квартал 2019 года

1 — 22 июля

Сдача формы N П-6 за 2 квартал 2019 года

1 — 22 июля

Сдача декларации в Росалкогольрегулирование за 2 квартал 2019 года.

1 — 25 июля

Уплатить налог по [1] за 2 квартал 2019 года

1 — 25 июля

Уплатить НДС за 2 квартал 2019 года (компании на [2] и налоговые агенты могут разбить квартальный платеж на три части и уплачивать их в течение квартала до 25 числа каждого месяца)

1 — 25 июля

Уплатить НДС за 2 квартал 2019 года (для компаний на спецрежимах, которые выставили счет-фактуру покупателю с выделенным НДС)

1 — 25 июля

Внести авансовый платеж по [3] за 1 полугодие 2019 года

1 — 25 июля

Сдать декларацию по НДС за 2 квартал 2019 года

1 — 25 июля

Сдать отчет 4-ФСС за 1 полугодие 2019 года (в электронном виде)

1 — 25 июля

Сдача декларации по акцизам за июнь 2019 года. По операциям, не требующим наличия специальных свидетельств.

1 — 29 июля

Сдать декларацию по налогу на прибыль за 1 полугодие 2019 года (для компаний, которые сдают отчеты поквартально)

1 — 29 июля

Сдать декларацию по налогу на прибыль за июнь 2018 года (для компаний, которые сдают отчет ежемесячно)

1 — 29 июля

Внести авансовый платеж по налогу на прибыль за 1 полугодие 2019 года (для компаний, которые платят авансы поквартально)

1 — 29 июля

Внести первый ежемесячный авансовый платеж по налогу на прибыль в третьем квартале 2019 года (для компаний, которые платят авансы ежемесячно)

1 — 29 июля

Сдача декларации (налогового расчета) по налогу на прибыль за 2 квартал 2019 года

1 — 29 июля

Сдача формы N П-3 за июнь, по состоянию на конец первого полугодия 2019 года

1 — 29 июля

Сдача формы N ПМ за 2 квартал 2019 года

1 — 30 июля

Сдать расчет по страховым взносам за 1 полугодие 2019 года

1 — 30 июля

Сдать расчет по налогу на имущество по авансовым платежам за 2 квартал 2019 года

1 — 30 июля

Сдать расчет по страховым взносам за 1 полугодие 2019 года

1 — 30 июля

Сдача формы N П-5(м) за 2 квартал 2019 года

1 — 30 июля

Сдача формы N 22-ЖКХ (сводная) за 2 квартал 2019 года

1 — 31 июля

Сдать форму 6-НДФЛ за 1 полугодие 2019 года

1 — 31 июля

Сдача налоговой декларации по НДПИ за июнь 2019 года

1 — 31 июля

Сдача расчета регулярных платежей за пользование недрами за 2 квартал 2019 года

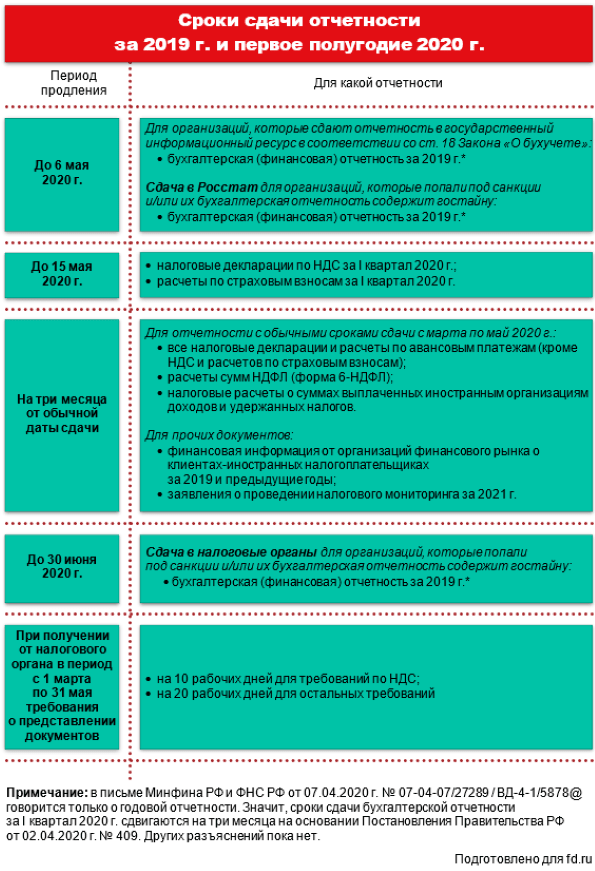

Когда сдавать отчетность за 2019 год и первый квартал 2020

Сроки сдачи отчетности за 2019 год

За 2019 год юрлица и ИП в зависимости от режима налогообложения и особенностей деятельности должны сдать следующие виды отчетности.

Декларация по налогу на прибыль

Подается российскими компаниями, которые применяют общий режим налогообложения и платят налог на прибыль. Также отчет должны сдавать иностранные организации, которые ведут деятельность на территории России через постоянные представительства или получающие доход от источника, расположенного в России.

При расчете налога на прибыль используют понятия к»доходы» и «расходы», которые отражаются в декларации по налогу на прибыль. Отчетным периодом по налогу являются 1 квартал, полугодие, 9 месяцев и год.

За 2019 год декларацию по налогу на прибыль нужно было сдать 30 марта, однако в связи с объявлением нерабочих дней срок сдачи расчета перенесли на три месяца — не позднее 30 июня.

Декларация 3-НДФЛ

Подается предпринимателями на общем режиме налогообложения, а также физлицами, которые ведут частную практику. Декларация отражает суммы НДФЛ, исчисленные к уплате.

Расчет по итогам 2019 год нужно было подать не позднее 30 апреля, однако срок перенесен на три месяца — не позднее 31 июля.

Декларация по УСН

Сдается налогоплательщиками на упрощенном режиме налогообложения. Расчет формируют как юридические лица, так и ИП. Особенности заполнения зависят от того, какой используется объект обложения: «доходы» или «доходы за вычетом расходов».

Декларация подается по результатам каждого календарного года в срок не позднее 31 марта для юридических лиц и 30 апреля для предпринимателей. В связи с объявлением этих дней нерабочими сроки сдачи расчета по УСН перенесли. Теперь юрлицам ее нужно сдать не позднее 30 июня, индивидуальным предпринимателям — не позднее 31 июля.

Декларация по налогу на имущество

Формируется и сдается юридическими лицами по всем объектам недвижимости в собственности. Индивидуальные предприниматели освобождены от обязанности самостоятельно рассчитывать налог на имущество и сдавать декларацию. Налоговая присылает им уведомление, на основании которого ИП платят налог на имущество.

Ежеквартальные отчеты по данному налогу отменили и налогоплательщики должны сдавать только годовые расчеты. За 2019 год срок сдачи документа — не позднее 30 марта, однако он был перенесен на три месяца — не позднее 30 июня.

Бухгалтерская (финансовая) отчетность

Обязательно подается в налоговую юридическими лицами по окончании календарного года в срок не позднее 31 марта. Такую отчетность должны сдавать хозяйствующие субъекты вне зависимости от применяемого режима налогообложения.

При этом сдача бухотчетности может быть обязательной или необязательной в систему Государственного информационного ресурса бухгалтерской отчетности (ГИР БО). ГИР БО представляет собой комплексную систему бухгалтерской отчетности хозяйствующих субъектов и аудиторских заключений к ней, если компании должны проходить обязательный аудит.

Новые сроки представления бухотчетности — не позднее 6 мая, если компания обязана сдавать в ГИР БО и не позднее 30 июня, если компания не обязана сдавать в ГИР БО.

Кроме того, компании не обязаны, но могут сдавать документы в Фонд социального страхования на подтверждение основного вида экономической деятельности. Передавать документы в фонд нужно для того, чтобы он установил реальный класс профессионального риска, от которого напрямую зависит тариф страхвзносов «на травматизм». Если документы не подать, Фонд социального страхования установит максимально возможный тариф — 8,5%.

Стандартный срок подачи документов на подтверждение основного вида деятельности — 15 апреля. Новый срок — до 6 мая.

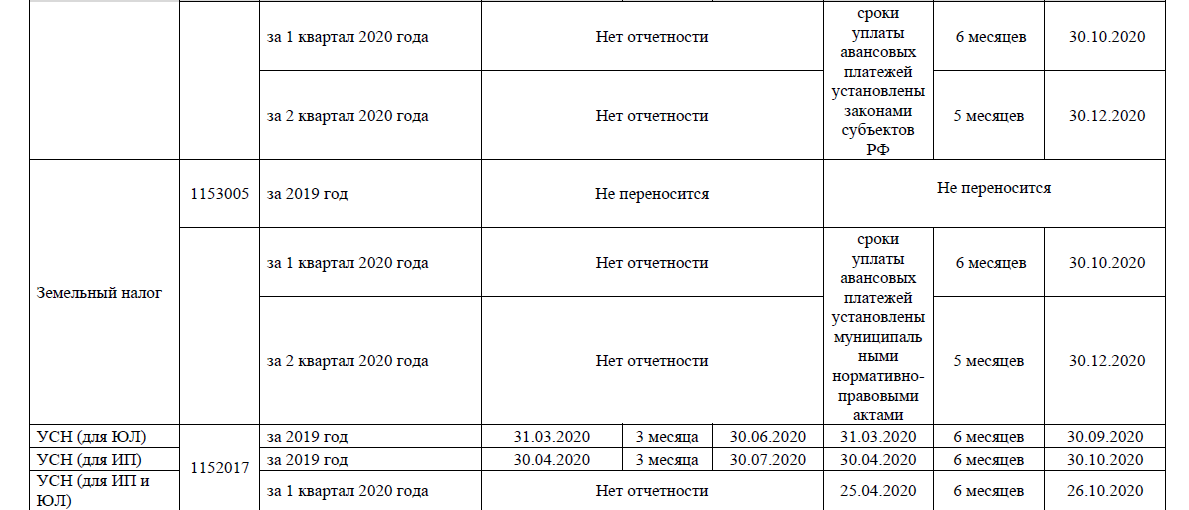

Сроки сдачи отчетности за первый квартал 2020 года

За первый квартал 2020 года компании и ИП в зависимости от режима налогообложения и особенностей деятельности должны сдать следующие виды отчетности.

Расчет по форме 6-НДФЛ

Сдается в качестве отчетности по суммам НДФЛ, исчисленного и удержанного с заработной платы сотрудников. Отчет является обязательным к заполнению, если компания или ИП зарегистрированы в качестве работодателя и хотя бы в одном месяце с начала календарного года производили выплаты сотрудникам.

Стандартный срок сдачи расчета за первый квартал — 30 апреля, он был перенесен на три месяца. За период с января по март работодатели должны отчитаться не позднее 31 июля.

Расчет по страховым взносам

Расчет отражает информацию по страховым взносам на обязательное пенсионное, медицинское и социальное страхование. Документ сдается в налоговую инспекцию, поскольку с 2017 года именно она является администратором страховых взносов.

В расчете по страховым взносам есть специальный третий раздел «Персонифицированные сведения о страховых лицах», в котором по каждому сотруднику указываются персональные данные, сведения о выплатах и начисленных страховых взносах.

Срок сдачи расчета по страховым взносам в налоговую был перенесен с 30 апреля на 15 мая.

Декларация по налогу на прибыль

Сдается российскими юрлицами, которые применяют общий режим налогообложения, а также иностранными компаниями, имеющими представительства на территории РФ или получающими доход в России. Отчетность формируется на основании информации о доходах и расходах компании за отчетный период.

Срок сдачи декларации за первый квартал 2020 года перенесен на три месяца— с 28 апреля на 28 июля.

Декларация по НДС

Подается в хозяйствующими субъектами, которые являются плательщиками данного налога. Предприниматели обязаны платить НДС при использовании общего режима налогообложения. В некоторых случаях, например, при импорте, налогоплательщиками становятся субъекты, применяющие иные режимы налогообложения.

Ранее декларацию нужно было подать до 27 апреля, теперь — до 15 мая.

Декларация по ЕНВД (Единый налог на вмененный доход)

Сдается всеми плательщиками единого налога. Данный режим можно использовать при определенных видах деятельности, установленных налоговым законодательством.

Юрлица и индивидуальные предприниматели должны сдавать декларацию за первый квартал не позднее 20 апреля, однако в текущем году срок перенесен на три месяца — не позднее 20 июля.

Декларация по ЕСХН (Единый сельскохозяйственный налог)

Формируется налогоплательщиками, которые производят сельскохозяйственную продукцию или оказывают услуги в данной сфере.

Стандартный срок сдачи декларации — 31 марта, новый — 30 июня.

Расчет 4-ФСС

Заполняется относительно страховых взносов «на травматизм» и сдается в Фонд социального страхования. На основании Письма ФСС от 13.04.2020 г. № 02-09-11/06-06-8452 срок сдачи расчета за первый квартал 2020 года перенесен с 20 апреля (для отчета в бумажном виде) и 25 апреля (для отчета в электронном виде) на 15 мая.

Сроки сдачи отчетности в ПФР за март 2020 года

Некоторые виды отчетности нужно подавать в ПФР ежемесячно и крайние дни их представления за март 2020 года приходятся на 15 апреля — день, объявленный нерабочим. Пенсионный фонд на своем сайте разместил официальную информацию о том, что сроки сдачи отчетов, несмотря на сложную эпидемиологическую ситуацию в стране, не переносятся.

В соответствии с этим работодатели должны были подать СЗВ-М и СЗВ-ТД в срок не позднее 15 апреля. Однако если они не сделали этого и нарушили сроки представления отчетности, Пенсионный фонд не будет их штрафовать. Об этом сказано в Письме от 17.04.2020 г. № НП-08-24/8051.

крайних сроков подачи и списка дел на апрель 2019 года | ООО «Хардин Комплаенс Консалтинг»

ИНВЕСТИЦИОННЫЕ МЕНЕДЖЕРЫ И ХЕДЖИ / ЧАСТНЫЕ ФОНДЫ- Форма ADV, часть 2A : Зарегистрированные инвестиционные консультанты должны распространять каждому клиенту обновленную форму ADV, часть 2A или сводку существенных изменений с предложением и информацией о том, как получить обновленную форму ADV, часть 2A, в течение 120 дней с момента налогообложения. конец года.Срок погашения 30 апреля 2019 г. .

- Форма 13H : После первоначальной подачи формы 13H все крупные трейдеры должны внести исправления для исправления неточной информации незамедлительно (в течение десяти дней) после окончания квартала, в котором информация стала устаревшей (если они не находятся в неактивном статусе) . Рекомендуемый срок выполнения: 10 апреля 2019 г. . (Примечание: ни Комиссия по ценным бумагам, ни ее персонал не предоставили рекомендаций по определению термина «незамедлительно» для формы 13H.)

- Форма ADV, часть 2B : Зарегистрированные инвестиционные консультанты должны проверить свои приложения к брошюре формы ADV, часть 2B, чтобы гарантировать постоянную точность.

- Приложение C ERISA к форме 5500. Раскрытие информации : от консультанта может потребоваться сообщить определенную информацию клиентам и инвесторам плана ERISA для их использования при заполнении формы 5500 Министерства труда, включая информацию о компенсации, полученной в отношении активов плана ERISA, которые советник управляет или вкладываются в средства советника. Если у вас есть клиенты плана ERISA, которые следуют за календарным годом, они могут запросить эту информацию для подачи формы 5500 до 31 июля (клиенты плана ERISA, которые не следуют календарному году, должны подать форму 5500 до последнего дня седьмого месяца, следующего за план на конец года.)

- Форма PF для консультантов по крупным фондам ликвидности: Консультанты по крупным фондам ликвидности должны подавать форму PF в SEC в системе IARD в течение 15 дней после окончания каждого финансового квартала. Срок погашения 15 апреля 2019 г.

- Распространение проверенной финансовой отчетности для частных фондов : Консультанты по инвестициям частных фондов должны провести аудит своих фондов независимым бухгалтером, зарегистрированным в PCAOB, и предоставить проверенные финансовые отчеты инвесторам фондов в течение 120 дней после окончания фондов » финансовый год (для фондов с датой окончания 31 декабря 2018 года — , 30 апреля 2019 года — ).Крайний срок для частных фондов, которые являются фондом фондов, составляет 180 дней после окончания финансового года фонда. Это 29 июня 2019 г. для фондов с концом 31 декабря.

- Ежегодная поправка к форме PF : Ежегодная поправка к форме PF подлежит оплате в течение 120 дней после окончания финансового года для всех консультантов частных фондов, кроме «консультантов по крупным хедж-фондам» и «консультантов по крупным фондам ликвидности». Срок оплаты — 30 апреля 2019 г. .

- Ежеквартальный отчет по форме PF : Ежеквартальное обновление формы PF необходимо для «консультантов по крупным хедж-фондам» и «консультантов по крупным фондам ликвидности», которые не представили информацию, касающуюся других своих частных фондов, вместе с отчетом за четвертый квартал.Срок погашения 30 апреля 2019 г. .

- Заявки Blue Sky (Форма D) : Консультанты частных фондов должны проверять заявки на участие в фондах blue sky и определять, необходимы ли какие-либо исправленные или новые заявки. Как правило, в большинстве штатов требуется подача уведомления («голубое небо») в течение 15 дней с момента первой продажи долей участия в фонде, но законы штатов различаются. Срок сдачи: 15 апреля 2019 г. .

- CFTC Form CPO-PQR Schedule A должны подаваться небольшими CPO (т.e., CPO с совокупным валовым пулом AUM менее $ 150 млн на конец рабочего дня в течение календарного года) до 1 апреля 2019 г. .

- CFTC Form CPO-PQR Schedules A и B должны быть поданы CPO среднего размера (от 150 до 1,5 миллиардов долларов в совокупном валовом пуле AUM на конец рабочего дня в течение календарного года) до апреля. 1, 2019 .

- Годовые отчеты по 4,7 освобожденным CPO .Освобожденные от налога CPO должны подавать в электронном виде прошедшие аудит годовые отчеты, включая отчеты о финансовом состоянии, отчеты об операциях и соответствующие сноски, для своих пулов в NFA и распространять их среди своих инвесторов до 1 апреля 2019 года .

- Плата за поддержку бухгалтерского учета FINRA: Ежеквартальный счет для поддержки бюджета GASB. Основываясь на муниципальных ценных бумагах, фирма отчитывалась в MSRB. Фирмы De Minimis (которые должны менее 25 долларов) не получат счета-фактуры.Счета отправляются фирме через электронный счет WebCRD. Срок оплаты еще не определен.

- Годовые аудиторские отчеты за финансовый год на конец 31 января 2019 г. : FINRA требует, чтобы фирмы-члены представляли свои годовые аудиторские отчеты в электронной форме. Фирмы также должны подавать отчет в региональный офис SEC, в котором находится основное место деятельности фирмы и главный офис SEC в Вашингтоне, округ Колумбия. Фирмы, зарегистрированные в Аризоне, Гавайях, Луизиане или Нью-Гэмпшире, могут иметь дополнительные требования к подаче документов. Срок погашения 1 апреля 2019 г.

- Оценка SIPC-7 : Для фирм с окончанием финансового года 31 января 2019 г. Члены SIPC должны заполнить форму согласования общей оценки SIPC-7 вместе с причитающейся оценкой (за вычетом любой оценки, уплаченной с помощью SIPC-6 ) в течение 60 дней после окончания финансового года. Срок погашения 1 апреля 2019 г.

- Жалобы клиентов Квартальная статистическая сводка : Для жалоб, полученных в течение 1 квартала -го квартала , 2019.Правило 4530 FINRA требует от фирм предоставлять статистическую и сводную информацию о жалобах, полученных в течение квартала, до 15 -го числа месяца, следующего за календарным кварталом. Срок погашения 15 апреля 2019 г.

- Правило 17a-5 Ежеквартальная отчетность FOCUS, Часть II / IIA : За квартал, заканчивающийся 31 марта 2019 года. FINRA требует, чтобы фирмы-члены ежеквартально подали FOCUS (финансовый и операционный объединенный единый единый отчет).Клиринговые фирмы и фирмы, у которых есть счета клиентов, регистрируют Часть II, а представляющие компании — Часть IIA. Срок погашения 23 апреля 2019 г.

- Квартальное хранение формы : SEC требует, чтобы фирмы-участники заполняли форму хранения в соответствии с Правилом 17a-5 (a) (5) Закона о фондовых биржах за квартал, заканчивающийся 31 марта 2019 г. Срок погашения 23 апреля 2019 г.

- Дополнительный отчет о прибылях и убытках («SSOI») : За квартал, заканчивающийся 31 марта 2019 г. FINRA требует, чтобы компании представляли дополнительную подробную информацию о категориях доходов и расходов, представленных на странице отчета о доходах (убытках) FOCUS. Отчет Часть II / IIA. Срок погашения 26 апреля 2019 г.

- Дополнительная таблица инвентаризации («SIS») : За месяц, заканчивающийся 31 марта 2019 г. SIS должна быть подана фирмой, которая обязана подавать отчет FOCUS, часть II, отчет FOCUS, часть IIA или отчет FOGS, часть I, с инвентаризацией позиции на конец отчетного периода FOCUS или FOGS, за исключением случаев, когда фирма имеет (1) минимальный долларовый чистый капитал или требование ликвидного капитала менее 100 000 долларов; или (2) товарные позиции, состоящие только из паевых инвестиционных фондов денежного рынка.Фирма, имеющая товарные позиции, состоящие только из паевых инвестиционных фондов денежного рынка, должна утвердительно указать через систему eFOCUS, что за отчетный период не требуется регистрировать SIS. Срок погашения 26 апреля 2019 г.

- Годовые аудиторские отчеты на конец финансового года 28 февраля 2019 г. . FINRA требует, чтобы фирмы-члены представляли годовые аудиторские отчеты в электронной форме. Фирмы также должны подавать отчет в региональный офис SEC, в котором находится основное место деятельности фирмы и главный офис SEC в Вашингтоне, округ Колумбия.Фирмы, зарегистрированные в Аризоне, Гавайях, Луизиане или Нью-Гэмпшире, могут иметь дополнительные требования к подаче документов. Срок погашения 29 апреля 2019 г.

- Оценка SIPC-7 : Для фирм с окончанием финансового года 28 февраля 2019 г. Члены SIPC должны заполнить форму согласования общей оценки SIPC-7 вместе с причитающейся оценкой (за вычетом любой оценки, уплаченной с помощью SIPC-6 ) в течение 60 дней после окончания финансового года. Срок погашения 29 апреля 2019 г.

- Форма OBS : за квартал, заканчивающийся 31 марта 2019 г.Если не применяется исключение de minimis, все клиринговые, самоочищающиеся и несущие фирмы, а также те фирмы, которые имеют минимальные требования к чистому капиталу в долларах, равные или превышающие 100 000 долларов США, и не менее 10 миллионов долларов США в отчетных производных финансовых инструментах и других забалансовых статьях. должен подавать форму OBS в последний день отчетного периода в течение 22 рабочих дней после окончания каждого календарного квартала через eFOCUS. Фирмы, претендующие на освобождение de minimis, должны утвердительно указать через систему eFOCUS, что за отчетный период не требуется подачи документов. Срок погашения 30 апреля 2019 г.

- Сертификат SIPC-3 об исключении из членства: для фирм с окончанием финансового года 31 марта 2019 года: И , требующие исключения из членства в SIPC в соответствии с разделом 78ccc (a) (2) (A) Инвестора в ценные бумаги Закон о защите 1970 года. Этот годовой отчет необходимо подавать в течение 30 дней с начала каждого финансового года. Срок погашения 30 апреля 2019 г.

- Оценка SIPC-6 : Для фирм с окончанием финансового года 30 сентября 2018 г.Члены SIPC должны подавать за первую половину финансового года форму оплаты общей оценки SIPC-6 вместе с причитающейся суммой в течение 30 дней после окончания периода. Срок погашения 30 апреля 2019 г.

Фото предоставлено: Фото Йоханнеса Пленио на Unsplash

объявляет о новых сроках отчетности и ресурсах | OIP

Октябрь знаменует собой конец 2018 финансового года и начало сезона отчетности FOIA.Сегодня OIP объявляет крайние сроки подачи ежегодных отчетов FOIA за 2018 финансовый год, квартальных отчетов FOIA за 2019 финансовый год и отчетов главного директора FOIA за 2019 год. Общие требования к отчету и процесс будут такими же, как и в предыдущие годы.

Все три из этих отчетов играют жизненно важную роль в иллюстрации предпринятых шагов и прогресса, достигнутого агентствами в администрировании FOIA, и предоставляют ценную информацию о том, как агентства способствуют повышению эффективности, делают больше информации проактивно и используют технологии для улучшения администрирования FOIA.

Агентства уже усердно работают над сбором данных для этих отчетов и в помощь агентствам OIP имеет:

- Обновил свой Справочник по годовому отчету FOIA, добавив дополнительные полезные сведения, и обновил инструмент DOJ Annual FOIA Report Tool, чтобы полностью включить новые элементы данных, которые требуются в соответствии с Законом об улучшении FOIA от 2016 года;

- Обновил и упорядочил свой список уставов, подпадающих под действие исключения 3 Закона о свободе информации, которые агентства должны использовать в своих ежегодных отчетах о свободе информации, ссылаясь на положения об освобождении 3; и

- Опубликовал краткий «краткий» ресурс, который предоставляет простой для понимания снимок всех обязательств по отчетности, которые несет агентство, в виде легко понятной и готовой справочной информации.

Агентства должны отмечать следующие крайние сроки в своих календарях, чтобы гарантировать, что они смогут выполнить все свои обязательства по отчетности в наступающем году:

ГОДОВОЙ ОТЧЕТ ПО ФИНАНСОВЫМ ГОДАМ 2018

19 ноября 2018 г. — Агентства должны подавать свой годовой отчет по закону о свободе информации за 2018 финансовый год в OIP для проверки и утверждения.

Для получения информации о требованиях к заполнению годового отчета по закону о свободе информации см. «Справочник по годовому отчету по закону о свободе информации» и «Краткий обзор обязательств агентства по отчетности».

КВАРТАЛЬНЫЕ ОТЧЕТЫ ЗА ФИНАНСОВЫЙ ГОД 2019

25 января 2019 г. — Требуются данные за 1 квартал.

26 апреля 2019 г. — требуется опубликовать данные за 2 квартал.

26 июля 2019 г. — требуется опубликовать данные за 3 квартал.

25 октября 2019 г. — требуется опубликовать данные за 4 квартал.

Для получения информации о требованиях к заполнению квартальных отчетов за 2019 финансовый год см. Руководство OIP по квартальной отчетности.

ОТЧЕТЫ ГЛАВНОГО ДИРЕКТОРА FOIA 2019

, 15 февраля 2019 г. — Обновлен крайний срок для всех агентств, чтобы представить свои отчеты по FOIA за 2019 год в OIP для рассмотрения и утверждения.

11 марта 2019 г. — Агентства должны публиковать свои отчеты главного должностного лица по FOIA за 2019 год в Интернете.

Для получения информации о требованиях к заполнению отчета главного должностного лица по закону о свободе информации за 2019 год, пожалуйста, ознакомьтесь с Руководством по составлению отчета директора по закону о свободе информации за 2019 год.

Если у вас есть какие-либо вопросы относительно крайних сроков, указанных выше, или требований к любому из отчетов, пожалуйста, свяжитесь с отделом соблюдения требований закона о свободе информации OIP по телефону (202) 514-3642 (FOIA). Вы также можете найти все эти крайние сроки отчетности на странице отчетов веб-сайта OIP.

Приближаетсякрайних сроков, поскольку работодатели готовятся к отчетности ACA в 2020 г.

O

n 2 декабря IRS объявило, что

продлить крайний срок до 2 марта с 31 января для работодателей, чтобы предоставить работникам копию их формы отчетности 1095-C или 1095-B, и снова продлил «добросовестное усилие» переходное облегчение для работодателей для отчетности по Закону о доступном медицинском обслуживании (ACA) для планового года 2019.

IRS предоставило мелким работодателям дополнительную помощь в отношении предоставления сотрудникам Формы 1095-B, разрешив им размещать на своих веб-сайтах уведомление о том, что Формы 1095-B доступны по запросу, и позволит крупным самостоятельным — застрахованные работодатели, аналогичные льготы в отношении предоставления Формы 1095-C работникам, работающим неполный рабочий день.

Сроки подачи

Критические крайние сроки подачи заявок на страховое покрытие на 2019 год:

| Требование ACA | Крайний срок |

| 1095 бланков доставлено сотрудникам | 31 января (продлено до 2 марта) * |

| Подача документов в IRS | 28 февраля |

| Электронная подача в IRS марта 31 |

* Как и в прошлом, IRS продлил январь.31 крайний срок до 30 дней, делая это в

Уведомление 2019-63.

Источник: IRS.

Хотя IRS продлил 31 января крайний срок для предоставления форм отчетности ACA сотрудникам на 30 дней, работодатели все же могут принять решение о раздаче 1095 форм сотрудникам в январе вместе с отчетами о доходах сотрудников W-2.

«IRS не предоставит дополнительное 30-дневное продление сверх этого срока», и если работодатель отправит запрос на 30-дневное продление для предоставления этих форм, IRS не ответит на этот запрос, поскольку сейчас спорный вопрос «, согласно данным компании Hub International.Тем не менее, подотчетные организации могут запросить отдельные расширения для подачи этих форм в IRS.

Даже с автоматическим расширением для распространения форм, «IRS специально поощряло работодателей и других поставщиков страхового покрытия отправлять формы сотрудникам и отдельным лицам как можно скорее».

Формы и инструкции

IRS также выпустило окончательные формы и инструкции для работодателей по предоставлению отчетов о медицинском страховании, которое они предложили сотрудникам в 2019 году. Работодатели, подпадающие под действие ACA, должны обеспечить распространение 1095 форм отчетности среди сотрудников, за исключением случаев, когда указано иное. ниже и передайте копии этих форм в IRS в начале 2020 года.

«Публикация этих документов — еще одно четкое сообщение от IRS о том, что оно продолжает обеспечивать соблюдение требований к отчетности», — сказал адвокат по льготам Артур Таккино, главный директор по инновациям в компании SyncStream Solutions, занимающейся программным обеспечением и услугами по обеспечению соответствия.

Окончательные формы и инструкции доступны на веб-сайте IRS:

Публикация IRS 5223, Общие правила и спецификации для замещающих форм 1095-A, 1094-B, 1095-B, 1094-C и 1095-C Закона о доступном медицинском обслуживании описывают, как работодатели могут подготовить замещающие формы для предоставления отчетной информации ACA отдельным лицам и IRS.

Не только ALE

Применимые крупные работодатели (ALE) — те, у которых в течение предыдущего календарного года было в среднем 50 или более сотрудников, работающих полный или неполный рабочий день, — используйте форму 1095-C, чтобы сообщить, предлагали ли они соответствующие критериям сотрудники доступное медицинское страхование, которое обеспечивает минимальное необходимое покрытие и соответствует порог минимального значения.

Мелкие работодатели с менее чем 50 штатными сотрудниками освобождены от большинства требований к отчетности ACA, но не от всех, отмечает IRS.Например, самозастрахованные мелкие работодатели должны заполнить и подать формы 1095-B и 1094-B в IRS, а также предоставить сотрудникам, работающим полный рабочий день, копию формы 1095-B (см. Вставку ниже для получения помощи, предлагаемой IRS для распространения Формы 1095-B среди сотрудников).

Мелкие работодатели также обязаны подавать формы 1095-C и 1094-C, если они являются членами

контролируемая или аффилированная сервисная группа, в которой работает не менее 50 штатных сотрудников.

Обязательства по отчетности для сотрудников, которые работают в компаниях с менее чем 50 сотрудниками, обычно выполняются страховой компанией, если работодатель полностью застрахован.Мелкие работодатели с самострахованием часто поручают эту задачу стороннему администратору, однако эти работодатели несут ответственность за любую ответственность, связанную с несоблюдением требований.

Учитывая сложность отчетности ACA, «работодатели должны быть уверены, что они всегда в курсе своих данных, поскольку 2019 календарный год подходит к концу», — посоветовал Таккино. Им следует «проверить свои исходные данные на предмет точности, убедиться, что даты найма, даты увольнения и предложения о страховании верны, поскольку большинство систем, которые работодатели используют для заполнения форм, полагаются на точность этих данных.«

Расширенное облегчение отчетности о добросовестности Уведомление IRS 2019-63, в дополнение к продлению срока предоставления сотрудникам информационных форм ACA до 2 марта, а также продлен еще на год добросовестно за отчетность. Уведомление освобождает от штрафных санкций работодателей, сообщающих неверную или неполную информацию, когда они демонстрируют, что приложили добросовестные усилия для соблюдения требований к предоставлению информации, как для предоставления форм отдельным лицам, так и для их подачи в IRS.Эта льгота распространяется на отсутствующие или неточные идентификационные номера налогоплательщиков и даты рождения, а также другую информацию. Возмещение не распространяется на формы, которые были несвоевременно предоставлены физическим лицам или поданы в IRS. IRS будет принимать во внимание, «приложили ли работодатель или другой поставщик страхового покрытия разумные усилия для подготовки к сообщению требуемой информации» в IRS и предоставив формы для сотрудников, такие как сбор и передача необходимых данных агенту для подготовки данные для подачи в IRS или проверки его способности передавать информацию в IRS. Работодатели, которые не подали информационные отчеты или не предоставили формы сотрудникам, за исключением случаев, предусмотренных в уведомлении, не имеют права на возмещение ущерба. IRS запросил комментарии относительно того, потребуется ли продление срока предоставления форм отчетности сотрудникам и предоставление льгот по предоставлению добросовестной отчетности на будущие годы, и если да, то почему. Работодатели могут отправлять комментарии через Федеральный портал электронного регулирования по адресу:

http://www.regulations.gov или по почте. 1095-B Предоставление помощи по меблировке IRS предоставляет мелким работодателям, работники которых получают форму 1095-B, дополнительные послабления для отчетности за отчетный год за 2019 год. IRS сообщило в Уведомлении 2019-63, что не будет оценивать штрафы в отношении поставщиков страхового покрытия (страховых компаний или самофинансируемых мелких работодателей) за непредоставление форм 1095-B сотрудникам при соблюдении следующих двух условий:

«Страховщики и мелкие работодатели должны, однако, подавать в IRS все документы 1095-B, которые они готовят, даже те, которые не были переданы первичным страховщикам» в соответствии с описанным выше облегчением, — отметил Эд Фенсхолт, старший вице-президент и директор службы комплаенса. в Локтоне, брокерской и консалтинговой компании. 1095-C Облегчение меблировки Среди ALE «самозастрахованные работодатели не обязаны автоматически предоставлять копию 1095-C любому, кто не был штатным сотрудником ACA в течение как минимум месяца в 2019 году» — Другими словами, люди, которые не работали полный рабочий день в течение всего 2019 календарного года, — сказал Фенсхольт.Чтобы претендовать на это пособие, самозастрахованные работодатели должны соответствовать тем же требованиям к уведомлению и предоставлению по запросу, которые описаны выше. Это освобождение не распространяется на требование к ALE предоставлять формы 1095-C штатным сотрудникам. Адвокаты юридической фирмы Miller Johnson

привел два примера того, где это освобождение может распространяться на Форму 1095-C: (1) бывшие сотрудники, которые уволились до 2019 года, но были зачислены в самофинансируемый план в рамках COBRA или покрытия пенсионеров, и (2) сотрудники, которые работали неполный рабочий день в течение всего 2019 года, но были зачислены в самофинансируемый план, потому что спонсор плана распространил право на самофинансируемый план на сотрудников, работающих неполный рабочий день. |

Изменения в отчетности за 2019 год

Формы 1094 и 1095 «немного отличаются от предыдущих лет, поэтому для работодателей важно убедиться, что они используют последние версии», — сказал Ким Баки, вице-президент обслуживания клиентов в DirectPath, фирме по обеспечению прозрачности в области образования, регистрации и здравоохранения.

Формы обновлены, чтобы отразить это Конгресс отменил штраф для индивидуальных налогоплательщиков за отсутствие медицинского страхования в соответствии с ACA, снизив штраф до 0 долларов начиная с 2019 года.Это фактически положило конец требованию индивидуального покрытия, также известному как требование индивидуального мандата или требование индивидуальной ответственности. IRS отметило, что при подаче федеральной налоговой декларации физическим лицам не нужно сообщать о том, есть ли у них страховое покрытие.

Теперь инструкции напоминают участникам, что, если бы им было предложено минимальное необходимое покрытие через своего работодателя, они не имели бы права на получение налогового кредита или субсидии при покупке страхового покрытия на бирже ACA, отметил Бакки.«Эти изменения потребуют обновления любых шаблонов, которые работодатели могут использовать», — отметила она.

[Набор инструментов только для членов SHRM: Соблюдение и использование Закона о доступном медицинском обслуживании ]

Электронная подача документов

IRS разрешит электронная подача информационных деклараций ACA за 2019 налоговый год в январе 2020 года. Работодатели, которые подают 250 или более информационных деклараций в IRS, должны подавать декларации в электронном виде.

«Работодатели могут сэкономить время, деньги и усилия, внимательно просматривая данные, чтобы убедиться, что штатные сотрудники правильно определены, и что компания разрабатывает свои программы, чтобы предложить доступное покрытие для всех штатных сотрудников», — сказал Бакки. . «Такая подготовка снизит риск получения штрафных писем и уплаты взносов».

[Практическое руководство только для членов SHRM: Как использовать метод ретроспективного измерения для определения статуса полной занятости в соответствии с Законом о доступном медицинском обслуживании ]

Государственные мандаты

Поскольку индивидуальный мандат на страхование был фактически отменен с января 2019 года для целей налогообложения доходов «Сотрудникам не нужно беспокоиться об этих формах, если только не вступят в силу государственные распоряжения», — отметила консалтинговая фирма по соблюдению нормативных требований Employer’s Resource.

Пять штатов и Вашингтон, округ Колумбия, имеют

ввели собственные требования к индивидуальному охвату и государственной отчетности.

Согласно HR-консалтинговой компании Mercer:

Работодатели должны проверить, обновили ли штаты с их собственными требованиями к отчетности свои формы, и знать, в каких штатах разрешена отчетность с использованием федеральных форм. Например, Нью-Джерси разрешает работодателям отправлять в штат всю свою федеральную форму 1095-C, «позволяя штату отфильтровать то, что им нужно», — отметил Таккино.

Работодатели, как посоветовал Бакки, должны предупреждать пострадавших сотрудников, если их штат проживания требует страхового покрытия, какие материалы работодатель будет предоставлять и какие действия должны будут предпринять сотрудники. «Если они еще этого не сделали, сейчас, безусловно, хорошее время для начала такого общения», — рекомендовала она.

Контрольный список для отчетности ACA IRS предлагает этот совет работодателям, которые готовятся к отчетности ACA:

Вопросы и ответы IRS, чтобы получить дополнительную информацию о

сообщать о предложениях медицинского страхования и о

1095 требований к подаче. |

2020 Штрафы ACA

Работодатели должны ожидайте более высоких штрафов за нарушения ACA, — сообщила компания Basic HR Compliance & Technology, занимающаяся программным обеспечением и оказанием услуг ACA.IRS начало «агрессивное применение ACA», рассылая Письмо 226J извещает о штрафных санкциях за несоблюдение положения о выплате совместной ответственности работодателя, отметила фирма.

Министерство здравоохранения и социальных служб выпустила окончательное правило Уведомления о льготах и параметрах платежей 2020 года в апреле 2019 года, и, основываясь на коэффициенте корректировки на инфляцию в окончательном правиле, консультанты по соответствию прогнозируют, что суммы штрафа ACA 2020, ежегодно корректируемые по сравнению с первоначальными штрафами, установленными в 2014 году, следующим образом:

- Ожидается, что штраф по разделу 4980H (a) увеличится с 2 320 долларов на сотрудника до 2 500 долларов на сотрудника.Этот штраф налагается на работодателей, которые не предлагают штатным сотрудникам и их детям-иждивенцам возможность зарегистрироваться в минимальном базовом покрытии, спонсируемом работодателем, если хотя бы один штатный сотрудник получает премиальный налоговый кредит для страхования, приобретенного через торговую площадку ACA. обмен.

- Ожидается, что штраф по разделу 4980H (b) увеличится с 3 480 долларов на сотрудника до 3 750 долларов на сотрудника. Этот штраф применяется к работодателям, план которых не соответствует требованиям по доступности и минимальной стоимости.

Ожидается, что другие штрафы ACA, включая непредоставление формы 1095 в IRS и непредоставление форм сотрудникам, увеличатся с 260 до 270 долларов за возврат.

Письмо IRS 1865C: Исправление ваших форм отчетности ACA Если IRS получает отчетный документ ACA, который он не может обработать по таким причинам, как опечатка в названии компании или EIN, опечатка в форме, где информация не отображается в правильное поле или даже слишком мелкий шрифт, он отправит форму 1865C.У работодателей есть 30 дней с даты письма для отправки исправленных форм. Компаниям, которые используют поставщиков для составления отчетов ACA, брокер Hub International рекомендует предпринять следующие действия, чтобы избежать получения письма по форме 1865C:

«Несмотря на то, что перепроверка вашего поставщика — это дополнительная работа, это может предотвратить новые неприятности в будущем», — заявила группа комплаенс-контроля Hub. |

Обновлена форма налогового кредита для малого бизнеса в сфере здравоохранения

IRS также выдало

Форма 8941, Кредит для взносов по медицинскому страхованию малых работодателей, за 2019 налоговый год и последний

инструкции по подаче.

В Налоговый кредит на здравоохранение для малого бизнеса предоставляется только работодателям с менее чем 25 эквивалентными сотрудниками с полной занятостью, которые выплачивают среднюю заработную плату около 50 000 долларов в год или меньше и оплачивают не менее половины взносов на медицинское страхование своих штатных сотрудников Покрытие программы Small Business Health Options Program (SHOP).

Максимальный размер кредита составляет 50 процентов страховых взносов, выплачиваемых малым бизнесом, или 35 процентов страховых взносов, выплачиваемых малым некоммерческим организациям.Кредит предоставляется правомочным работодателям в течение двух налоговых лет подряд.

В прошлом году IRS

выпустили руководство по получению кредита, если мелкие работодатели работают в районах, где нет планов SHOP, доступных на бирже ACA marketplace.

Требуется законодательная помощь Общество управления человеческими ресурсами (SHRM) и сообщество работодателей «продолжают выступать за двухпартийное, двухпалатное предложение по упорядочению требований ACA к отчетности работодателей», — сказал Чатрейн Бирбал, директор SHRM по политическому взаимодействию. Закон о здравом смысле, представленный в Палате представителей (HR 4070) представителями Майка Томпсона, штат Калифорния, и Адриана Смита, штат Северная Каролина, и в Сенате (S. 2366) сенатором Марком Уорнером , Штат Вирджиния, и Роб Портман, штат Огайо, «позволит работодателям добровольно сообщать в IRS общую информацию о своем плане медицинского страхования на текущий плановый год, что поможет повысить точность определения права на получение налоговых льгот по обмену. , «Сказал Бирбал. «Биржи, управляемые государством и на федеральном уровне, смогут безопасно получить доступ к информации через центр обслуживания данных, чтобы определить индивидуальное право на получение налоговых льгот, а IRS будет использовать эту информацию для более точной выдачи писем о налоговых штрафах 226-J», — отметила она. В случае принятия, закон поможет облегчить бремя отчетности работодателей, требуя, чтобы формы отчетности ACA только «для сотрудников, о которых работодатель получил уведомление о том, что сотрудник или их иждивенцы приобрели страховое покрытие через обмен, а не выпускать отчеты для всей рабочей силы. , — сказал Бирбал. «В конечном итоге это предложение предоставит отдельным потребителям столь необходимые системы социальной защиты, работодателям — освобождение от обременительных требований к отчетности, а обмену на уровне штата и федерального уровня — дополнительным инструментом для проверки права на получение налоговых льгот и субсидий.» |

Статьи по SHRM по теме:

IRS снижает порог доступности для планов медицинского страхования работодателей на 2020 год , SHRM Online , июль 2019 года

HHS 2020 Максимальные выплаты из кармана увеличивают штрафы работодателей , SHRM Online , апрель 2019

CMS объявляет об оказании помощи клиницистам, поставщикам медицинских услуг, больницам и учреждениям, участвующим в программах отчетности о качестве в ответ на COVID-19

Сегодня Центры услуг Medicare и Medicaid (CMS) объявили о беспрецедентной помощи врачам, поставщикам медицинских услуг и учреждениям, участвующим в Программы отчетности о качестве Medicare, включая 1.2 миллиона врачей участвуют в Программе качественных платежей и находятся на переднем крае борьбы Америки с новым коронавирусом 2019 года (COVID-19).

В частности, CMS объявила о предоставлении исключений из требований к отчетности и расширений для клиницистов и поставщиков медицинских услуг, участвующих в программах отчетности по качеству Medicare, в отношении предстоящих отчетов о мерах и представления данных для этих программ. Это действие является частью реакции администрации Трампа на новый коронавирус 2019 года (COVID-19).

«Предоставляя эти исключения и расширения, CMS поддерживает врачей, борющихся с коронавирусом на передовой», — сказала администратор CMS Сима Верма. «Администрация Трампа сокращает бюрократическую волокиту, чтобы система здравоохранения могла направить свое время и ресурсы на уход за пациентами».

В частности, CMS внедряет дополнительные исключения и расширения политики в отношении экстремальных и неконтролируемых обстоятельств для предстоящих отчетов о мерах и крайних сроков представления данных для следующих программ CMS:

Провайдерские программы | Подача данных на 2019 год | 2020 Предоставление данных |

| Крайний срок продлен с 31 марта 2020 г. по 30 апреля 2020 г. клиницистов, отвечающих критериям MIPS, которые не представили никаких данных MIPS до 30 апреля 2020 года, будут иметь право на политику автоматических экстремальных и неконтролируемых обстоятельств и получат нейтральную корректировку оплаты за год оплаты MIPS 2021. | CMS оценивает варианты предоставления помощи в отношении участия и подачи данных на 2020 год. |

|

Больничные программы | Подача данных на 2019 год | 2020 Предоставление данных |

| Сроки подачи данных с 1 октября 2019 г. по 31 декабря 2019 г. (4 квартал). Если представлен четвертый квартал, он будет использован для расчета результатов за 2019 год и оплаты (при необходимости). Если данные за 4 квартал не могут быть предоставлены, результаты за 2019 год будут рассчитаны на основе данных с 1 января 2019 года по 30 сентября 2019 года (1–3 квартал) и имеющихся данных. | CMS не будет учитывать данные с 1 января 2020 г. по 30 июня 2020 г. (Q1 – Q2) для программ производительности или платежей. За этот период данные не нужно отправлять в CMS. * Для Программы по снижению заболеваний, приобретенных в больницах, и для Программы закупок на основе стоимости больниц , если представлены данные за период с 1 января 2020 г. по 31 марта 2020 г. (Q1), они будут использоваться для оценки в программе (где соответствующий). |

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Программы пост-острой помощи (PAC) | Подача данных на 2019 год | 2020 Предоставление данных |

| Сроки подачи данных с 1 октября 2019 г. по 31 декабря 2019 г. (4 квартал). Если представлен четвертый квартал, он будет использован для расчета результатов за 2019 год и оплаты (при необходимости). | Данные с 1 января 2020 г. по 30 июня 2020 г. (Q1 – Q2) не нужно отправлять в CMS для целей соблюдения требований программы отчетности по качеству. * Исследование поставщиков медицинских услуг и систем здравоохранения на дому и хосписов (CAHPS) Данные за период с 1 января 2020 г. по 30 сентября 2020 г. (Q1-Q3) не нужно отправлять в CMS. * Для Программы закупок на основе стоимости для учреждения квалифицированного сестринского ухода (SNF) соответствующие претензии будут исключены из расчета 30-дневной реадмиссии по всем причинам SNF на основе претензий (SNFRM; NQF # 2510) для Q1-Q2. |

| ||

| ||

| ||

| ||

|

Для программ с крайними сроками подачи данных в апреле и мае 2020 года, предоставление этих данных будет необязательным, в зависимости от выбора учреждения для отчета.Кроме того, никакие данные, отражающие услуги, предоставленные с 1 января 2020 года по 30 июня 2020 года, не будут использоваться в расчетах CMS для отчетов о качестве Medicare и программ закупок на основе стоимости. Это делается для того, чтобы снизить нагрузку на поставщиков услуг по сбору данных и отчетности в связи с пандемией COVID-19.

CMS признает, что сбор данных о показателях качества и отчетность для услуг, предоставленных в течение этого периода времени, могут не отражать их истинный уровень эффективности таких показателей, как стоимость, повторная госпитализация и опыт пациентов в это время чрезвычайной ситуации, и стремится обезопасить организации, если они не отправка данных за этот период.

CMS будет продолжать отслеживать развитие ситуации с COVID-19 и оценивать варианты оказания дополнительной помощи клиницистам, медицинским учреждениям и их персоналу, чтобы они могли сосредоточиться на уходе за пациентами.

Это действие, а также более ранние действия CMS в ответ на COVID-19 являются частью текущих усилий Целевой группы Белого дома. Чтобы не отставать от важной работы Целевой группы по борьбе с COVID-19, посетите сайт www.coronavirus.gov. Полный и обновленный список действий CMS и другую информацию, относящуюся к CMS, можно найти на веб-сайте Current Emergencies.

###

Получайте новости CMS на cms.gov/newsroom, подпишитесь на новости CMS по электронной почте и следите за CMS на @CMSgov

EEO Data Collections | Комиссия США по равным возможностям при трудоустройстве

EEOC собирает данные о рабочей силе от работодателей, имеющих более 100 сотрудников (более низкие пороговые значения применяются к федеральным подрядчикам). Работодатели, соблюдающие пороговые значения для отчетности, несут юридическое обязательство предоставлять данные; это не добровольно. Данные собираются с использованием представленных ниже отчетов и используются для различных целей, включая обеспечение соблюдения, самооценку работодателями и исследования.Каждый из отчетов собирает данные о поле и расе / этнической принадлежности по определенным группам должностей. Эта информация передается другим уполномоченным федеральным агентствам, чтобы избежать дублирования сбора данных и снизить нагрузку на работодателей. Хотя данные являются конфиденциальными, агрегированные данные доступны для общественности.

Сбор данных компонента 1 EEO-1

Обновление: сбор данных по Компоненту 1 EEO-1 2019 и 2020 СЕЙЧАС ОТКРЫТ

После задержки с открытием сбора данных Компонента 1 EEO-1 2019 года из-за чрезвычайной ситуации в области общественного здравоохранения, связанной с COVID-19, EEOC объявил, что сбор данных Компонента 1 EEO-1 2019 и 2020 годов составляет СЕЙЧАС ОТКРЫТ .У правомочных работодателей есть до понедельник, 19 июля 2021 г. , чтобы предоставить данные за два года.

Заявителидолжны посетить недавно запущенный веб-сайт EEO-1 Component 1 по адресу https://EEOCdata.org/eeo1, чтобы получить последние обновления файлов и дополнительную информацию. Посетив Центр поддержки файловых серверов, расположенный по адресу https://EEOCdata.org/eeo1/support, они могут запросить помощь, а также найти полезные ресурсы, включая информационные бюллетени и ответы на часто задаваемые вопросы.

Сбор данных по Компоненту 1 EEO-1 2018 закрыт. Крайний срок подачи данных EEO-1 — 31 мая 2019 г. Сводные данные из сбора данных Компонента 1 EEO-1 2018 года можно найти по следующим ссылкам: https://www.eeoc.gov/statistics/employment/jobpatterns / eeo1 и https://www.eeoc.gov/statistics/employment/jobpatterns/eeo1/2018.

Сбор данных EEO-3

Обновление: новое запланированное открытие сбора данных EEO-3 2020

После задержки открытия сбора данных EEO-3 2020 года 8 мая 2020 года в связи с чрезвычайной ситуацией в области общественного здравоохранения, связанной с коронавирусом 2019 года (COVID-19), EEOC рад объявить, что сбор данных EEO-3 2020 года начался. график открытия в 2021 году.

Сбор данных EEO-3 2020 планируется открыть в августе 2021 года. Заполнители должны начать подготовку к подаче данных в преддверии открытия в августе 2021 года.

Точная дата начала сбора, а также новый крайний срок подачи будут объявлены путем размещения уведомления на домашней странице EEOC по адресу www.eeoc.gov, а также на новом специализированном веб-сайте для сбора данных EEOC по адресу https://EEOCdata.org. Как и в предыдущие годы, соответствующим участникам будет отправлено письмо с уведомлением.Посетите https://EEOCdata.org для получения дополнительной информации об обновлениях сбора данных.

Когда коллекция откроется, ресурсы для помощи подателям заявок будут доступны в Интернете по адресу https://EEOCdata.org. Группа поддержки EEOC Filer также будет доступна, чтобы ответить на запросы заявителя и предоставить дополнительную помощь в заполнении.

Сбор данных EEO-3 за 2018 год ЗАКРЫТО.

Отчет EEO-3 , официально известный как Отчет местных профсоюзов , представляет собой двухгодичный сбор данных, который проводится раз в два года в четные календарные годы. Крайний срок подачи заявок — 31 декабря 2018 г. Результаты этого года сбора данных можно найти здесь: https://www.eeoc.gov/eeo-3/job-patterns-minorities-and-women-referral-local- профсоюзы-eeo-3

Сбор данных EEO-4

Обновление : новое запланированное открытие сбора данных EEO-4 2021 года

Сбор данных EEO-4 2021 года планируется открыть в октябре 2021 года. Лица, подающие документы, должны начать подготовку к подаче данных в ожидании открытия в октябре 2021 года.

Точная дата начала сбора, а также новый крайний срок подачи будут объявлены путем размещения уведомления на домашней странице EEOC по адресу www.eeoc.gov, а также на новом специализированном веб-сайте для сбора данных EEOC по адресу https://EEOCdata.org. Как и в предыдущие годы, соответствующим участникам будет отправлено письмо с уведомлением. Посетите https://EEOCdata.org для получения дополнительной информации об обновлениях в сборе данных.

Когда коллекция откроется, ресурсы для помощи подателям заявок будут доступны в Интернете по адресу https: // EEOCdata.орг. Группа поддержки EEOC Filer также будет доступна, чтобы ответить на запросы заявителя и предоставить дополнительную помощь в заполнении.

Сбор данных EEO-4 2019 г. ЗАКРЫТО. Комиссия США по равным возможностям трудоустройства (EEOC) официально открыла сбор данных EEO-4 за 2019 год 6 августа 2019 года. Крайний срок для представления данных EEO-4 был 30 сентября 2019 года. Результаты этого года сбора данных можно найти здесь: https://www.eeoc.gov/statistics/job-patterns-minorities-and-women-state-and-local-government-eeo-4

Отчет EEO-4, формально известный как Отчет штата и местного самоуправления, собирается в нечетные годы органами власти штата и местного самоуправления.

Сбор данных EEO-5

Обновление : новое запланированное открытие сбора данных EEO-5 2020 года

После отсрочки открытия сбора данных EEO-5 2020 года 8 мая 2020 года в связи с чрезвычайной ситуацией в области общественного здравоохранения, связанной с коронавирусом 2019 года (COVID-19), EEOC рад объявить, что сбор данных EEO-5 2020 года начался. график открытия в 2021 году.

Сбор данных EEO-5 2020 планируется открыть в июле 2021 года. Заполнители должны начать подготовку к отправке данных в ожидании открытия в июле 2021 года.Отчет EEO-5, официально известный как Информационный отчет для начального и среднего персонала , является совместным требованием EEOC и Управления по гражданским правам (OCR) Министерства образования США. Он проводится раз в два года, в четные годы, и охватывает все государственные округа начальных и средних школ с 100 или более сотрудниками в Соединенных Штатах. Последний срок подачи заявок — 30 ноября 2018 г. .

Точная дата открытия коллекции, а также новый крайний срок подачи будут объявлены путем размещения уведомления на домашней странице EEOC по адресу www.eeoc.gov, а также на новом специализированном веб-сайте для сбора данных EEOC по адресу https://EEOCdata.org. Как и в предыдущие годы, соответствующим участникам будет отправлено письмо с уведомлением. Посетите https://EEOCdata.org для получения дополнительной информации об обновлениях в сборе данных.

Когда коллекция откроется, ресурсы для помощи подателям заявок будут доступны в Интернете по адресу https://EEOCdata.org. Группа поддержки EEOC Filer также будет доступна, чтобы ответить на запросы заявителя и предоставить дополнительную помощь в заполнении.

Сбор данных EEO-5 2018: ЗАКРЫТО . Крайний срок подачи заявок — 30 ноября 2018 года.

Результаты этого года сбора данных можно найти здесь: https://www.eeoc.gov/statistics/job-patterns-minorities-and-women-elementary-secondary-public-schools-eeo-5

Сроки отчетности ACA в 2019 г., которые необходимо знать HR

Пришла осень, а это значит, что пришло время для всего, что нужно в клетку и приправить тыквой. Но в это время года менеджеры по персоналу думают о другом: о Законе о доступном медицинском обслуживании.Будь то открытая регистрация, право на льготы или налоговые формы, соответствие ACA, вероятно, будет на вашем радар.

Чтобы помочь вам подготовиться к 2018 налоговому отчетному году в 2019 году, мы составили полезный список важных крайних сроков ACA, которые должен знать каждый менеджер по кадрам, заработной плате и льготам. В зависимости от дополнительной информации от IRS, вот даты крайних сроков ACA на 2019 год, а также несколько дружеских напоминаний об этих формах и о том, почему они важны для соответствия ACA.

Крайние сроки отчетности ACA за 2019 год:

Четверг, 31 января 2019 г.

Крайний срок для предоставления формы 1095-C сотрудникам.

** IRS разрешило работодателям предоставлять работникам форму 1095-C. только на 2019 год. Продленный крайний срок подачи формы 1095-C на 2019 год — , 4 марта 2019 года, .

четверг, 28 февраля 2019 г.

Крайний срок подачи форм 1094-C / 1095-C при подаче на бумаге.

понедельник, 1 апреля 2019 г.

Крайний срок подачи форм 1094-C / 1095-C при подаче в электронном виде.

понедельник, 15 апреля 2019 г.

День налоговой! Подавать индивидуальные налоговые декларации.Сотрудники должны включать информацию о медицинском страховании в свои индивидуальные декларации.

Пояснения к формам отчетности ACA на 2019 год

ФОРМА 1095-C

Должен перед сотрудниками Четверг, 31 января 2019 г.

Работодатели несут ответственность за предоставление своим сотрудникам формы 1095-C до четверга, 31 января 2019 г. Работодатели по-прежнему несут ответственность за подачу копий формы 1095-C в IRS до четверга, 28 февраля 2019 г., если они подаются на бумаге или Понедельник, 1 апреля 2019 г., при подаче в электронном виде (как в форме 1094-C).

Форма1095-C помогает сотрудникам заполнять индивидуальные налоговые декларации, предоставляя важную информацию об их медицинском страховании за предыдущий календарный год. В налоговый день 2019 года сотрудники должны указать, имеют ли они или члены их семей минимальное необходимое страховое покрытие в строке 61 своих индивидуальных налоговых деклараций.

Работодатели должны указать в форме 1095-C следующую информацию:

- Подтверждение минимального необходимого покрытия (MEC)

- Идентификационный номер сотрудника

- Номера социального страхования работника и его / ее иждивенцев (не супруга).

Дополнительные инструкции по форме 1095-C для работодателей можно найти здесь.

ФОРМА 1094-C