Как рассчитать среднемесячный заработок: формула

С 2017 года действует новая редакция ТК РФ, в соответствии с которой зарплаты руководящего состава государственных и муниципальных учреждений, унитарных предприятий, а также внебюджетных фондов не могут быть заоблачными по сравнению со среднемесячной заработной платой работников (ст. 145 ТК РФ). Если говорить точнее, то госорганы, органы местного самоуправления и учредители перечисленных учреждений и предприятий теперь устанавливают предельный уровень соотношения среднемесячной зарплаты руководителей, их заместителей, главных бухгалтеров и среднемесячной заработной платы работников этих организаций. А несоблюдение таких соотношений может стать основанием для расторжения трудового договора с руководителем соответствующего учреждения / предприятия (п. 1 ч. 2 ст. 278 ТК РФ).

Расчет среднемесячной заработной платы: формула

Чтобы определить значение предельного соотношения, прежде нужно понять, как считается среднемесячная заработная плата работников, а также как посчитать среднемесячную заработную плату руководителя, заместителя, главного бухгалтера. Кстати, в основе расчетов лежит простое среднее арифметическое.

Рассчитывается среднемесячная заработная плата на одного работника по формуле (п. 20 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Как вы понимаете, в расчете среднемесячной заработной платы на одного работника не учитываются выплаты руководителю, его заместителям, главному бухгалтеру при определении суммы начисленной зарплаты. И эти же сотрудники не учитываются при подсчете среднесписочной численности на предприятии.

Теперь о том, как рассчитать среднемесячную зарплату руководящих работников. Для них расчет среднемесячной зарплаты делается отдельно по каждой должности.

Если руководитель, заместитель руководителя, главный бухгалтер работает в организации менее года, то вместо 12 месяцев в формуле используется количество фактически отработанных им полных календарных месяцев.

Зная, как рассчитывается среднемесячный заработок по работникам и отдельно по каждому представителю руководящего состава, вы всегда сможете определить нужное «зарплатное» соотношение в учреждении. И сравнить его с предельными значениями.

glavkniga.ru

Как считать среднюю заработную плату по предприятию

Нередко налоговики вызывают представителей организаций и ИП (далее для простоты – организаций) на так называемые комиссии, в том числе зарплатные. По критерию доходов работников в поле зрения контролеров попадет в первую очередь тот налогоплательщик, у которого средняя заработная плата сотрудников ниже среднего уровня по отрасли в регионе. То есть по виду экономической деятельности. Или хуже того – ниже регионального прожиточного минимума.

Отметим, что налоговики вмешиваются в неналоговые дела компаний не потому, что сильно переживают за доходы населения. А потому, что пытаются таким образом выявить организации, которые выплачивают работникам зарплаты «в конвертах».

В связи с этим понятно желание многих бухгалтеров заранее понять, попадет ли их организация под пристальное внимание контролирующих органов. Для этого надо разобраться с тем, как в ИФНС происходит расчет средней заработной платы по предприятию.

Как считать среднюю заработную плату по предприятию

Налоговики делают расчет средней заработной платы по предприятию по формуле (раздел «Отбор налогоплательщиков, чья деятельность подлежит рассмотрению на комиссиях» Письма ФНС России от 17.07.2013 N АС-4-2/12722):

Все сведения, необходимые для расчета, в каждой организации, естественно, есть. Соответственно, вам ничто не мешает самостоятельно выполнить такой расчет и сравнить его результат хотя бы с показателями Росстата.

Как вы понимаете, при таком подсчете средней не учитывается работа сотрудников на неполную ставку, нахождение их на больничном, в отпуске по уходу за ребенком и т.д. Поэтому если вы получили информационное письмо о том, что специалисты ИФНС заподозрили у вас занижение заработной платы работников, то можете в течение 10 рабочих дней представить им пояснения с указанием такого рода объективных факторов, объясняющих низкий средний доход (раздел «Подготовка к проведению заседания комиссии» Письма ФНС России от 17.07.2013 N АС-4-2/12722).

Что дальше

Если ваши доводы покажутся налоговикам неубедительными или вы вовсе не ответите на их информационное письмо, вам пришлют Уведомление о вызове на комиссию (Приложение N 2 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@). Туда лучше явиться во всеоружии, т. е. запастись копиями документов и выписками. Однако как бы ни сложилась ваша беседа с проверяющими, на самой комиссии они вам ничего сделать не смогут – ни оштрафовать, ни принудить к представлению уточненки. Это скорее будет похоже на разговор наставника и подопечного.

Но важно не игнорировать комиссию без уважительных причин. Вот за это руководителя организации или ИП как раз могут оштрафовать (ч. 1 ст. 19.4 КоАП РФ).

glavkniga.ru

Как рассчитать среднюю заработную плату

Средний заработок сохраняется за работником в отдельных случаях, предусмотренных ТК РФ. А как рассчитать среднюю заработную плату? Расскажем об этом в нашей консультации.

Оплата по среднему заработку

Случаи, когда работнику выплачивается средний заработок за время, которое он фактически не работал, разнообразны. К ним, в частности, можно отнести:

| Случай сохранения среднего заработка | Основание |

|---|---|

| Ежегодный оплачиваемый отпуск | ст. 114 ТК РФ |

| Служебная командировка | ст. 167 ТК РФ |

| Время прохождения обязательного медосмотра | ст. 185 ТК РФ |

| Сдача крови и ее компонентов | ст. 186 ТК РФ |

| Освобождение от работы при участии в коллективных переговорах, подготовке проекта коллективного договора, соглашения | ст. 39 ТК РФ |

| Приостановление работы в связи с задержкой выплаты заработной палаты на срок более 15 календарных дней | ст. 142 ТК РФ |

| Простой по вине работодателя | ст. 157 ТК РФ |

| Расторжение трудового договора в связи с ликвидацией организации или сокращением | ст. 178 ТК РФ |

Расчет средней зарплаты

Для расчета средней заработной платы должны учитываться все предусмотренные системой оплаты труда виды выплат, независимо от их источников (ч. 2 ст. 139 ТК РФ). Сам порядок исчисления заработной платы утвержден Постановлением Правительства РФ от 24.12.2007 № 922.

Выделяют 3 способа расчета средней заработной платы:

- для расчета отпускных, когда отпуск предоставляется в календарных днях;

- для расчета отпускных, если отпуск положен в рабочих днях. Например, лицам, заключившим трудовой договор на срок до 2 месяцев выплачиваются отпускные из расчета 2 рабочих дня за месяц работы;

- в остальных случаях.

Отпускные в календарных днях

Для отпускных в календарных днях средний заработок считается так:

где:

СДЗ – средний дневной заработок;

ПМ – количество полных календарных месяцев;

НД – количество календарных дней в неполных календарных месяцах.

При этом количество календарных дней в неполных календарных месяцах исчисляется следующим образом:

где:

КМ1..-..КМn – количество календарных дней n-ого месяца;

КР1…-…КРn – количество календарных дней, приходящихся на время, отработанное в n-ом месяце.

Отпускные в рабочих днях

Как рассчитать среднюю заплату для выплаты отпускных в рабочих днях, покажем в виде формулы:

Остальные случаи сохранения средней заработной платы

В остальных случаях (командировка, простой или время прохождения медосмотра) средний дневной заработок рассчитывается так:

Во всех случаях расчета средней заработной платы берутся начисления и дни, предшествующие месяцу, в котором средний заработок за работником сохраняется. К примеру, для расчета отпускных за отпуск, предоставленный с 10-го по 23-е октября 2016 года, используется расчетный период с 01.10.2015 по 30.09.2016 включительно.

Этот период коллективным договором, локальным нормативным актом работодателя может быть изменен на иной, главное при этом, чтобы рассчитанный исходя из нового установленного работодателем порядка средний заработок не был меньше рассчитанного по общим правилам.

Подробнее о правилах расчета среднего заработка можно прочитать в Постановлении Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

glavkniga.ru

Расчет среднемесячной заработной платы. Формула

Содержание страницы

Среднемесячная зарплата выдается сотрудникам в ряде случаев. Перед ее выплатой нужно правильно произвести расчеты.

Когда производится расчет среднемесячного заработка?

Случаи, когда обязательно требуется рассчитывать среднемесячный заработок, определены различными статьями ТК РФ. Рассмотрим наиболее типичные ситуации:

- Выдача отпускных (статья 114 ТК РФ).

- Выплата компенсаций за отпуск, который не был использован. Согласно статьям 126 и 127 ТК РФ деньги выдаются при увольнении.

- Выплата командировочных при отправке сотрудника в командировку (статья 167 ТК РФ).

- Выплаты сотрудникам при их обучении с отрывом от основной деятельности в компании (статьи 173-176, 187 ТК РФ).

- Выдача выходных пособий (статья 178 ТК РФ).

На основании размера среднемесячного заработка определяются выплаты в данных ситуациях:

- Зарплата сотрудникам, которые занимаются коллективными переговорами, подготавливают их проект, но не привлечены к основной деятельности. Согласно статье 39 ТК РФ средний заработок за ними может быть сохранен в течение 3 месяцев.

- В некоторых случаях, изложенных в статье 72.2 ТК РФ, трудящиеся могут быть переведены на другую работу, которая не указана в трудовых договорах. При этом также выплачивается средняя зарплата.

- Трудовой договор расторгнут по причине его неправильного составления по вине работодателя, выплачивается пособие в размере среднего заработка сотрудника. Данное правило изложено в статье 84 ТК РФ.

- Работодатель нарушил существующие трудовые нормы (статья 155 ТК РФ).

- Возник простой, ответственность за который несет работодатель. В данном случае трудящемуся выплачивается 2/3 от средней зарплаты (статья 157 ТК РФ).

- Расчет выплат участникам комиссии по спорам, связанным с трудовым правом (статья 171 ТК РФ).

- Выплаты руководителю компании или главному бухгалтеру при их увольнении в связи со сменой собственника (статья 181 ТК РФ).

- Перевод сотрудников на работу с относительно низкой оплатой в связи с их состоянием здоровья (статья 182 ТК РФ).

- Прохождение трудящимся обязательного медицинского осмотра (статья 185 ТК РФ).

- Расчет выплат донорам крови (статья 186 ТК РФ)

- Выплата компенсаций при остановке деятельности компании в связи с обстоятельствами, изложенными в статье 220 ТК РФ.

- Перевод на иную должность беременных сотрудниц или женщин с малышами младше 1,5 лет (статья 254 ТК РФ).

- Оплата времени, предназначенного для кормления малышей (статья 258 ТК РФ).

- Оплата добавочных выходных сотрудникам, у которых есть несовершеннолетние дети-инвалиды (статья 262 ТК РФ).

Если размер среднемесячного заработка будет рассчитан неверно, сотрудник может пожаловаться на работодателя. Для этого направляется соответствующее заявление в трудовую инспекцию.

Общие правила расчета среднемесячной зарплаты

Общий порядок, используемый при расчете, изложен в статье 139 ТК РФ. Главное правило: зарплата рассчитывается на основании реально выплаченных зарплат и реально отработанных смен. Расчетное время — год. Развернутый порядок расчета содержится в Постановлении Правительства от 10.12.2016 г. №922.

Формула для расчета

Среднемесячный заработок определяется по следующей формуле:

СМЗ = СДЗ*N

В данной формуле используются следующие определения:

- СМЗ – среднемесячный заработок;

- СДЗ – среднедневные выплаты;

- N – число дней, которые должны оплачиваться по среднестатистической зарплате.

Это общая формула для расчета.

Нюансы расчета

Нужно учесть, что существует разный порядок расчетов в разных случаях:

- При выплатах за отпуск, который не был использован.

- Иные ситуации.

Если расчет ведется в ситуациях, которые не связаны с выплатой отпускных, требуется разделить совокупный заработок за расчетное время на число отработанных в периоде смен. Если же среднемесячный заработок требуется вычислить для оплаты отпускных, необходимо зарплату сначала разделить на 12 месяцев, а затем на среднее число дней в месяце (29,3).

Какие выплаты включаются в среднемесячный заработок?

При расчете требуется учитывать следующие выплаты:

- Зарплату любого типа: почасовую, сдельную, выраженную в процентах, выплачиваемую в натуральном виде.

- Стимулирующие выплаты: различные премии, надбавки.

- Иные выплаты, предусмотренные трудовым договором.

То есть учитываются все выплаты, которые предусмотрены принятой системой оплаты труда.

ВАЖНО! При определении среднемесячного заработка не будут учтены различные социальные выплаты, оплата питания, поездок.

Нюансы учета премий

Учет премий определяется периодичностью их начисления. Если выплаты следуют каждый месяц, учитывается только одна премия. То есть максимальное количество премий в год составляет 12. К примеру, сотрудник получил в месяц 2 премии: за привлеченного клиента и исполнение плана продаж. При расчете учитывается только одна из премий.

Периоды, которые не принимаются во внимание при расчете

Как уже говорилось, под расчетным периодом понимается 12 месяцев. Однако из расчетного времени исключаются некоторые периоды:

- Время, когда за трудящимся была сохранена средняя заработная плата (исключая время, отведенное для кормления малыша).

- Периоды нахождения на больничном или в декрете.

- Простои, которые произошли по вине работодателя.

- Забастовка, в которой не участвовал трудящихся.

- Выходные, которые выдаются родителям детей с инвалидностью.

- Освобождение от работы по различным причинам.

Если работодатель не будет учитывать эти периоды при расчете, это будет совершенно законно.

ВНИМАНИЕ! Единовременные выплаты за выслугу лет, вне зависимости от периода их выплат, обязательно включаются в расчет в полном размере.

Влияет ли на размер среднемесячного заработка повышение зарплат?

Повышение объема оплаты работ будет влиять на размер среднемесячного заработка. Однако при этом требуется учитывать период совершения выплат:

- Если увеличение зарплаты было произведено в расчетный период, выполняется индексация всего периода, предшествующего повышению. Коэффициент определяется делением нового тарифа на размер зарплат, актуальных для каждого из 12 месяцев.

- Если заработок повышается после расчетного времени, однако это происходит до ситуации, в котором выполняются расчеты, увеличивается сама среднемесячная зарплата. Поправочный коэффициент – соотношение нового объема заработка к предыдущему.

Порядок индексации средней зарплаты определяется Минтрудом.

Особенности расчета средней оплаты труда для выплаты пособий

Определение средней зарплаты выполняется в рамках не только ТК РФ, но и при выплатах социального обеспечения. То есть по среднему заработку рассчитываются больничные, декретные и прочие выплаты. Порядок расчета в данном случае отличается от приведенного выше. Он изложен в ФЗ от 29 декабря 2006 года №255. Средний размер оплаты труда нужен также для определения пособия по безработицы. В данном случае расчеты исполняются на основании постановления Минтруда РФ от 12 августа 2003 года №62.

К СВЕДЕНИЮ! Порядок расчета определяется на основании того, для чего нужно определение среднего заработка. Все нюансы расчета изложены в соответствующих постановлениях.

assistentus.ru

Расчет средней зарплаты работника. Примеры расчета, бланк и образец справки

За выполнение своих трудовых обязанностей работники получают заработную плату. Её размер установлен трудовым договором, штатным расписанием или может определяться локальными нормативными актами. Например, если на предприятии установлена премия, размер которой рассчитывается периодически.

Но бывают такие периоды времени, в которых работник не трудится, или выполняет несколько отличную от своих основных обязанностей функцию. Но, тем не менее, и в эти периоды времени работник должен получать причитающиеся ему платежи. Речь идет о периодах, когда работник находится «на больничном», в отпуске, в командировке и т.д. На эти периоды времени работнику выплачиваются соответственно, пособие по нетрудоспособности, отпускные и командировочные. Как в таких случаях, должен рассчитываться размер таких платежей?

Если в первом случае размер заработной платы установлен соглашением с работником, то во втором случае работодатель, рассчитывает размер причитающихся работнику платежей на основании его среднего заработка.

Узнайте, как правильно рассчитать отпускные при повышении оклада сотрудникам: https://ipshnik.com/rabota-s-kadrami/otpusknyie/pravila-rascheta-otpusknyih-pri-povyishenii-oklada-sotrudnikov.html

О том, как произвести расчет средней зарплаты и будет рассказано в настоящей статье.

Когда необходим расчет среднего заработка

Понятие среднего заработка достаточно часто употребляется в Трудовом кодексе РФ. Его получают рабочие и служащие в различных ситуациях. В частности работодатель должен рассчитаться со своим работником исходя из его среднего заработка в следующих, но не только случаях:

- отпуск, в том числе и учебный (только если это не отпуск без сохранения зарплаты),

- выплата компенсации за неиспользованный отпуск,

- командировка,

- простой, если вина в нем лежит на работодателе (две трети заработка),

- нетрудоспособность (пособие по нетрудоспособности, частично за счет фонда социального страхования),

- при направлении на медицинские осмотры,

- расторжение договора, в связи с сокращением штатов (двухмесячное пособие).

Эти периоды времени, являются теми самыми ситуациями, когда за сотрудником сохраняется, согласно действующему законодательству, его средняя зарплата. Во всех этих случаях, перед работодателем, а точнее перед его бухгалтером возникает вопрос, как посчитать средний заработок сотрудника, и какую сумму ему выплатить.

Какие выплаты учитываются при расчете среднего заработка

Для того что бы произвести расчет, бухгалтер должен взять все выплаты, относящиеся к выплатам по труду, за предшествующие расчету 12 месяцев. При этом не имеет значение, для каких целей проводится расчет. Для отпускных, компенсации за неиспользованный отпуск, оплаты простоя или в других случаях для расчета среднего заработка работодателем берутся все суммы, которые работнику были выплачены, не зависимо от их источников. Но стоит обратить внимание, что имеются в виду выплаты, которые предусмотрены действующей у работодателя системой оплаты труда. Это могут быть следующие выплаты:

- зарплата по тарифным ставкам, окладам, сдельным расценкам и так далее,

- зарплата, которая была выдана в неденежной форме, товарами или продукцией, например,

- надбавки и доплаты,

- премии и иные выплаты,

- гонорары,

- доплаты за классное руководство сотрудников образовательных учреждений,

- другие выплаты в зависимости от специфики работы и усмотрения работодателя.

Как видно из представленного перечня все эти выплаты связаны непосредственно с осуществлением работниками своих трудовых функций. Но работник предприятия и организации не всегда от работодателя получает только перечисленные выплаты. Отпускные, командировочные, пособие по нетрудоспособности и так далее. Эти выплаты не учитываются для расчета среднего заработка, так как относятся к периодам, в которых за работником сохранялся средний заработок. Одновременно не учитываются периоды, за которые они производились.

Как правильно рассчитать больничный лист: https://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/osnovnyie-pravila-rascheta-bolnichnogo-lista-po-sovmestitelstvu.html

Законодательством предусмотрен следующий перечень видов выплат, которые не включаются в расчет среднего заработка вместе с периодами времени, в которых эти выплаты были произведены:

- выплаты, производившиеся в периоды, в которых за сотрудником сохраняется средний заработок (кроме перерывов на кормление ребенка),

- время болезни работника и нахождении его в отпуске по беременности и родам,

- время простоя,

- период забастовки, в течение которого работник не мог выполнять свои трудовые обязанности,

- отпуска, в которых работник, в соответствии с законодательством, занимается уходом за инвалидами с детства и детьми- инвалидами,

- любые другие периоды времени, в которых работник был освобожден от своих обязанностей, с полным или неполным сохранением заработной платы.

Как сделать расчет среднего заработка

Чтобы рассчитать среднюю заработную плату, бухгалтеру нужно сложить все выплаты полученные работником за 12 месяцев, предшествующих периоду в котором будут выплачиваться выплаты, рассчитанные на основе среднего заработка, и разделить их на количество дней отработанных работником в данном периоде. Этот порядок применяется во всех случаях, кроме тех, когда бухгалтеру требуется рассчитать отпускные выплаты. Или компенсацию за неиспользованный отпуск при увольнении. В расчет берутся календарные месяцы. То есть, если, к примеру, работник идет в отпуск с 15 апреля 2015 года, то период, за который необходимо взять для расчета полученные им выплаты, начинается с 1 апреля 2014 года и заканчивается 31 марта 2015 года. Расчет средней заработной платы производится, в таком порядке не зависимо от режима работы сотрудника. Календарным месяцем считается период времени с первого по последнее число месяца.

Как правило, выплаты, рассчитанные на основании среднего заработка, выплачиваются работникам за счет собственных денежных средств. Но законодательством предусмотрен и ряд положительных для работодателей исключений. Так в частности следующие периоды оплачиваются не из средств работодателя:

- периоды исполнения работником своих воинских обязанностей (время, когда работник участвует в воинских сборах),

- дни, в которых работник занимается уходом за ребенком-инвалидом.

Как сделать расчет среднего заработка для отпускных выплат и компенсаций за неиспользованный отпуск

Размер компенсации за неиспользованный отпуск при увольнении и отпускные выплаты рассчитываются одинаково. Для этого сумма выплат полученных работником за 12 месяцев делится на количество отработанных месяцев, а далее на коэффициент среднего количества календарных дней в месяце. Законодательно такой коэффициент установлен в следующей цифре — 29,3. При этом, обратите внимание, ранее он равнялся — 29,4. Полученный результат деления и будет тем необходимым средним показателем стоимости одного дня.

Соответственно, в дальнейшем бухгалтеру будет необходимо умножить полученное число на количество дней отпуска работника, для расчета отпускных, или количества дней неиспользованного отпуска, для расчета компенсации при увольнении.

Расчет средней зарплаты по предприятию

В некоторых случаях, руководитель ставит задачу рассчитать среднюю заработную плату по предприятию в целом. Такой показатель может потребоваться для статистических отчетов, экономических расчетов и других целей.

Нередко данный показатель необходим, налоговым органам, для определения того насколько правильно работодатель платит заработную плату своим работникам и удерживает с неё налоги. То есть, по сути, не выплачивается ли на предприятии «серая» заработная плата и не ведется ли «двойная» бухгалтерия.

Для таких целей применяется следующая формула расчета средней зарплаты по предприятию:

СП = ФОТ / В

СП — средняя заработная плата по предприятию

ФОТ — фонд оплаты труда

В — период времени, за который производится расчет

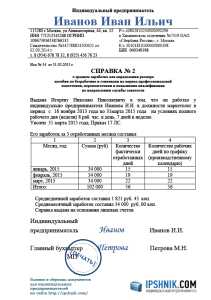

Справка о средней зарплате

Не стоит забывать, что размер среднего заработка важен не только для работающих граждан, но и граждан, временно потерявших основное место работы. Такие граждане, с целью признания их безработными, получения пособия и помощи в поиске работы становятся на учет в органах службы занятости.

Как правильно оформлять справку о зарплате: https://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/v-kakih-sluchayah-neobhodima-i-kak-oformlyaetsya-spravka-o-zarplate.html

Для них важен размер среднего заработка полученного ими по последнему месту работы. Ведь не секрет, что помимо, помощи в поиске подходящей работы многие граждане надеются на получение пособия по безработице. Само пособие рассчитывается на основании среднего заработка безработного, который он получал до момента своего увольнения. Среднемесячная зарплата, расчет которой производится для службы занятости, рассчитывается исходя из трех последних месяцев работы.

Так как служба занятости не имеет возможности получить откуда-либо ещё сведения о заработке работника, то единственным источником информации и выступает справка средней заработной плате за последние 3 месяца по последнему месту работы безработного. Такая справка является обязательным документом для признания гражданина безработным.

Справку о среднем заработке для службы занятости работодатель выдает только по просьбе работника. В обязательном порядке, как например справка о доходах за два последних года, этот документ не выдается. Отказать в предоставлении такой справки работодатель не может. Как и любые документы, связанные с работой такая справка должна быть выдана по запросу работника (бывшего работника) в течение трех дней.

Форма данной справки, на федеральном уровне не утверждена. Региональными органами власти, уполномоченными регулировать отношения в сфере занятости населения в своем субъекте федерации, может быть установлена рекомендованная форма справки которую можно использовать в таких случаях.

Работодатель, выдавая справку в произвольной форме должен руководствоваться общими требованиями к оформлению документов. В справке должны присутствовать все необходимые реквизиты и подписи. Расчет средней зарплаты в справке должен быть сделан за три месяца.

Справка о средней зарплате: бланк

Оцените статью: Поделитесь с друзьями!

ipshnik.com