Как отразить больничный в 6-НДФЛ: пример

Актуально на: 18 марта 2019 г.

В 6-НДФЛ необходимо отражать только те выплаты по больничным листам, которые облагаются НДФЛ. Объяснение этому простое. Если по строке 020 «Сумма начисленного дохода» отразить пособие, не облагаемое НДФЛ, то по строке 030 «Сумма налоговых вычетов» его также нужно будет показать, иначе не будет выполняться одно из Контрольных соотношений.

Это соотношение предусматривает, что сумма исчисленного налога (строка 040) определяется как произведение ставки НДФЛ (строка 010) на разницу строк 020 и 030. А по строке 030 необлагаемые пособия показать нельзя, потому что они не приведены в перечне видов вычетов, указываемых по строке 030 формы 6-НДФЛ (Приложение № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@).

Отражение больничных в 6-НДФЛ

Таким образом, пособия по временной нетрудоспособности (включая пособие по уходу за больным ребенком) в форме 6-НДФЛ отражаются (они облагаются НДФЛ), а «льготируемое» пособие по беременности и родам – нет.

Датой фактического получения дохода (строка 100 Расчета) для больничного является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Она совпадает и с датой удержания налога (показатель строки 110 Расчета), поскольку на дату фактической выплаты дохода НДФЛ должен быть удержан налоговым агентом (п. 4 ст. 226 НК РФ).

А вот срок перечисления НДФЛ по больничным особый. Налог по больничным, выплаченным в течение месяца, работодатель может суммировать в течение месяца и перечислять в бюджет одним платежом не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). Если последний день месяца – выходной или праздничный день, то уплатить НДФЛ нужно в следующий за ним рабочий день (пп. 6, 7 ст.6.1 НК РФ).

Как отразить больничный в 6-НФДЛ: пример

Несмотря на то что сама форма несколько изменилась (были внесены изменения в Титульный лист), общий принцип заполнения 6-НДФЛ остался прежним. Поэтому приведенный нами ранее пример актуален и сейчас.

Условные данные для заполнения формы 6-НДФЛ. Для упрощения предположим, что других выплат в течение отчетного периода не было.

Пример заполнения Расчета.

Также читайте:

glavkniga.ru

Примеры заполнения 6-НДФЛ в 1С: зарплата, больничные и отпускные

Рассмотрим, как отражаются в расчете по форме 6-НДФЛ заработная плата, пособие по временной нетрудоспособности, отпуск.

Зарплата в 6-НДФЛ в «1С:ЗУП 8» (ред. 3)

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа

Дата фактического получения дохода в виде оплаты труда (дата для строки 100) – последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее дня, следующего за днем выплаты дохода.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Рассмотрим примеры:

- заработная плата за сентябрь выплачена в октябре,

- заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018).

Заработная плата за сентябрь выплачена в октябре

Пример

|

Заработная плата за сентябрь выплачена в октябре – 05.10.2018. |

В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за сентябрь в октябре месяце не отразилась в строке 080 расчета за 9 месяцев 2018 года, дата подписи отчета должна быть не ранее, чем дата выплаты зарплаты за сентябрь – 05.10.2018.

Кроме того, в раздел 2 расчета за 9 месяцев 2018 года выплаченная в октябре зарплата за сентябрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 2018 год.

Рис. 1

Рис. 2

Заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018)

Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 01.10.2018 (так как 29 и 30 сентября – выходные дни). В такой ситуации заработная плата за сентябрь будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год.

В раздел 2 расчета за 9 месяцев 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

Удержанный налог при выплате зарплаты за сентябрь включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 3

Больничные в 6-НДФЛ в «1С:ЗУП 8» (ред.3)

Дата фактического получения дохода в виде пособий – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе

Дата фактического получения дохода (дата для строки 100) в виде пособий – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – при выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Для других пособий – не позднее дня, следующего за днем выплаты дохода.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты документа на выплату пособия. Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле

Больничный выплачен в сентябре 2018 года

Пример

|

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено пособие также в сентябре – 17.09.2018. |

Пособие по временной нетрудоспособности начислено в сентябре 2018 года с помощью документа Больничный лист (рис. 19). Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 17.09.2018. Дата удержания налога и дата фактического получения дохода в виде пособия – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 4

В такой ситуации сумма пособия будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 5). В раздел 2 расчета за 9 месяцев 2018 года пособие не попадет, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате пособия в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 5

Больничный начислен в сентябре 2018 года, а выплачен в октябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено в октябре – 08.10.2018 (рис. 6).

В такой ситуации такой доход отразится в разделе 1 и 2 расчета за 2018 год, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом октября (рис. 7).

Рис. 6

Рис. 7

Отпускные в 6-НДФЛ в «1С:ЗУП 8» (редакция 3)

Дата фактического получения дохода в виде отпускных – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 8). Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Пример

|

Отпускные выплачены в сентябре 2018 года – 03.09.2018. |

Отпускные начислены с помощью документа Отпуск (рис. 8). В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается. Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены 03.09.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 8

В такой ситуации сумма отпускных будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 9). В раздел 2 расчета за 9 месяцев 2018 года отпускные не попадут, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате отпускных в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 9

Источник: 1С:ИТС

buh.ru

Зарплата и больничные в 6-НДФЛ за полугодие 2018: конкретные примеры в 1С

Форма 6-НДФЛ — документ, содержащий обобщенную налоговым агентом информацию в целом по всем физлицам, получившим от него доходы. Расчет по форме 6-НДФЛ за полугодие 2018 года следует представить не позднее 31 июля 2018 года. Рассказываем на конкретных примерах, как отражаются в расчете за полугодие 2018 года заработная плата и больничные.

Зарплата в 6-НДФЛ в «1С:ЗУП 8» (ред.3)

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Новое по теме:Например, заработная плата за июнь 2018 года выплачена в последний рабочий день месяца (29.06.2018), срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 02.07.2018 (так как 30 июня и 1 июля – выходные дни). В такой ситуации заработная плата за июнь будет отражена в разделе 1 расчета за полугодие 2018 года и в разделе 2 расчета за 9 месяцев 2018 года. В раздел 2 расчета за полугодие 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Удержанный налог при выплате зарплаты за июнь включается в строку 070 расчета за полугодие 2018 года.

Если зарплата за июнь 2018 года выплачена в июле 2018 года (рис. 1), то налог удержанный при выплате, не включается в строку 070 расчета за полугодие 2018 года. Дата удержания налога приходится на другой отчетный период – 9 месяцев 2018 года. Поэтому, сумма удержанного налога отразится в строке 070 раздела 1 за 9 месяцев 2018 года (рис. 2). Также налог не включается и в строку 080 расчета за полугодие 2018 года, т.к. он удержан. В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета.

Чтобы сумма удержанного налога с зарплаты за июнь в июле месяце не отразилась в строке 080 расчета за полугодие 2018 года, дата подписи отчета должна быть не ранее чем дата выплаты зарплаты за июнь. Кроме того, в раздел 2 расчета за полугодие 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период – 9 месяцев 2018 года.

Рис. 1

Рис. 2

Отражение зарплаты в 6-НДФЛ в других программах 1С:

Больничный в 6-НДФЛ в программе «1С:ЗУП 8» (ред.3)

Больничный выплачен в июне

Пример

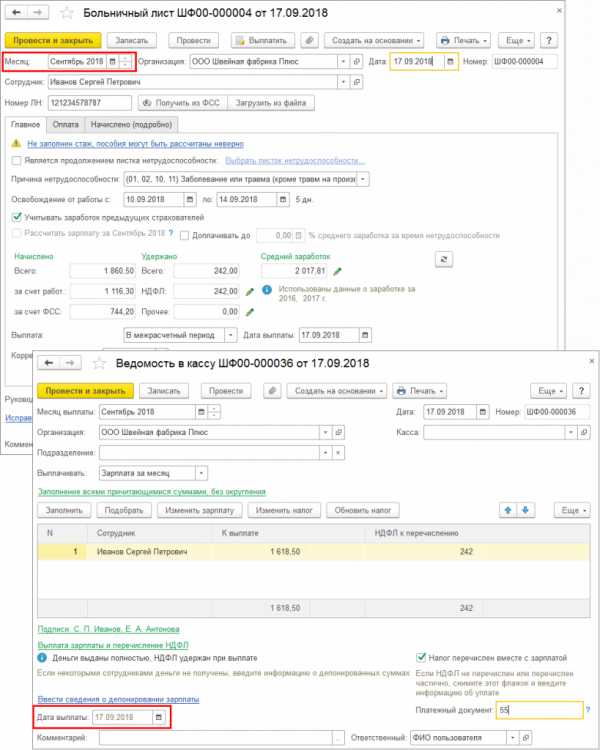

При начислении пособия по временной нетрудоспособности в документе Больничный лист указана плановая дата выплаты – 19.06.2018. Эта дата первоначально учтена как дата получения дохода, и на эту дату исчислен налог. Фактически выплата пособия была произведена 21.06.2018 (рис. 3).

В программе дата фактического получения дохода дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты. Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе начисления и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты (как в нашем примере). Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату пособия (рис. 4).

Удержание налога производится при проведении документов на выплату. Дата удержания налога (дата для строки 110) это также дата указанная в поле Дата выплаты документа на выплату.

Срок перечисления налога – при выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) не позднее последнего числа месяца, в котором производились такие выплаты. В разделе 2 расчета данная операция отражается как на рис. 5.

Если, например, пособие по временной нетрудоспособности начислено в июне 2018 года, а выплачено в июле 2018 года, тогда такой доход отразится в разделе 1 и 2 расчета за 9 месяцев 2018 года, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом июля.

Или, например, пособие по временной нетрудоспособности начислено в мае 2018 года и выплачено вместе с зарплатой за май – 05.06.2018. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т.е. 30.06.2018. Так как это выходной день, то срок перечисления переносится на 02.07.2018. Следовательно, эта операция не отражается в разделе 2 расчета за полугодие 2018 года. Она будет отражена в разделе 2 за 9 месяцев 2018 года. Однако, так как дата получения дохода по этой операции – 05.06.2018, то она попадет в раздел 1 расчета за полугодие 2018 года (рис. 5).

Рис. 3

Рис. 4

Рис. 5

Больничный выплачен вместе с зарплатой

Пример

Пособие по временной нетрудоспособности и зарплата за апрель выплачены – 04.05.2018.

Пособие по временной нетрудоспособности начислено с помощью документа Больничный лист (рис. 6). Указана дата выплаты дохода – 04.05.2018.

Рис. 6

Начислена заработная плата за апрель с помощью документа Начисление зарплаты и взносов (рис. 7).

Рис. 7

04.05.2018 произведена выплата зарплаты за апрель и пособия (рис. 8).

Рис. 8

В разделе 2 расчета производится разделение доходов и удержанного НДФЛ по дате получения дохода. Для зарплаты за апрель датой получения дохода будет последнее число месяца начисления – 30.04.2018, для пособия по временной нетрудоспособности – дата выплаты, 04.05.2018. Кроме того, для пособия по временной нетрудоспособности особым образом определяется срок перечисления налога – это последнее число месяца выплаты пособия, 31.05.2018 (рис. 9).

Рис. 9

Отражение больничных в 6-НДФЛ в других программах 1С:

buh.ru

Примеры заполнения 6-НДФЛ в 1С: зарплата, больничные и отпускны

Рассмотрим, как отражаются в расчете по форме 6-НДФЛ в 1С: заработная плата, пособие по временной нетрудоспособности, отпуск.

Зарплата в 6-НДФЛ в «1С:ЗУП 8» (ред.3)

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата фактического получения дохода в виде оплаты труда (дата для строки 100) – последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее дня, следующего за днем выплаты дохода.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Рассмотрим примеры:

- заработная плата за сентябрь выплачена в октябре,

- заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018).

Заработная плата за сентябрь выплачена в октябре

Пример

| Заработная плата за сентябрь выплачена в октябре – 05.10.2018. |

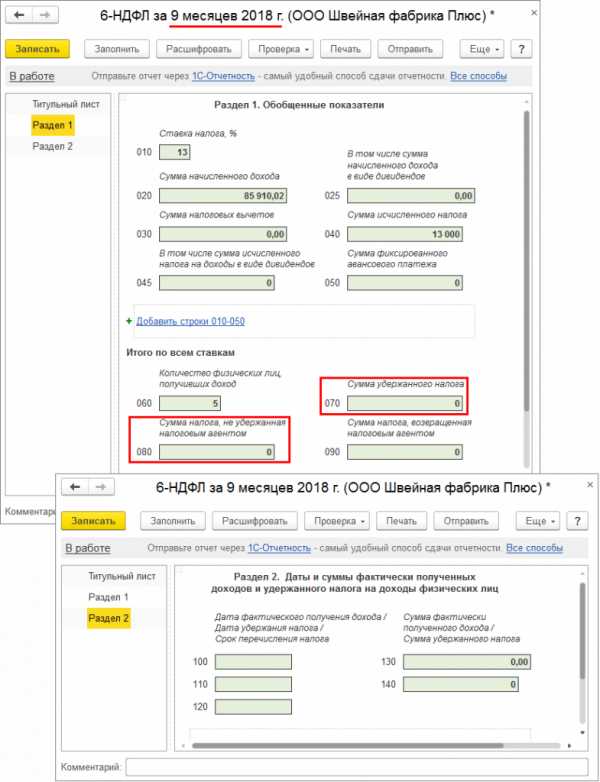

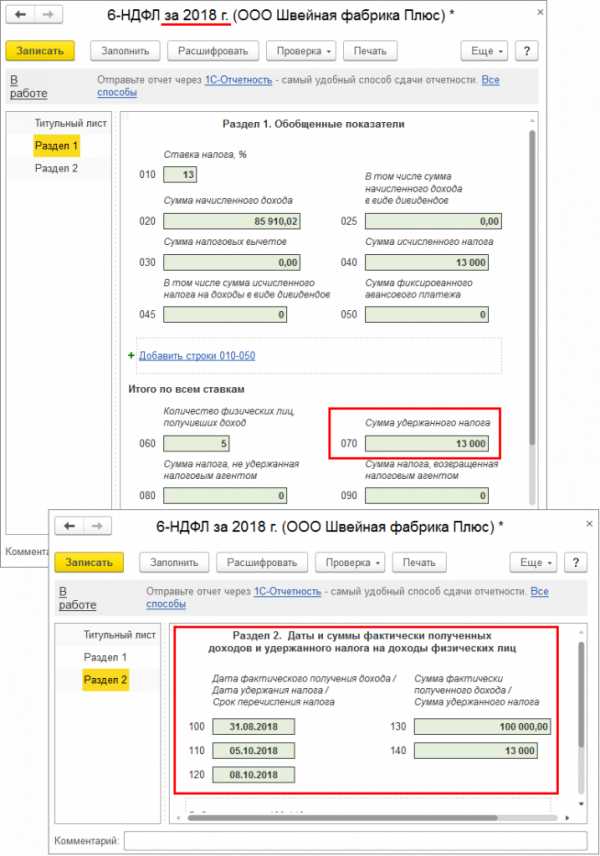

Если зарплата за сентябрь 2018 года выплачена в октябре 2018 года, то налог, удержанный при выплате, не включается в строку 070 расчета за 9 месяцев 2018 года (рис. 16). Дата удержания налога приходится на другой отчетный период – 2018 год. Поэтому сумма удержанного налога отразится в строке 070 раздела 1 отчета за 2018 год (рис. 17). Также налог не включается и в строку 080 расчета за 9 месяцев 2018 года, т. к. он удержан.

В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за сентябрь в октябре месяце не отразилась в строке 080 расчета за 9 месяцев 2018 года, дата подписи отчета должна быть не ранее, чем дата выплаты зарплаты за сентябрь – 05.10.2018.

Кроме того, в раздел 2 расчета за 9 месяцев 2018 года выплаченная в октябре зарплата за сентябрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 2018 год.

Рис. 1

Рис. 2

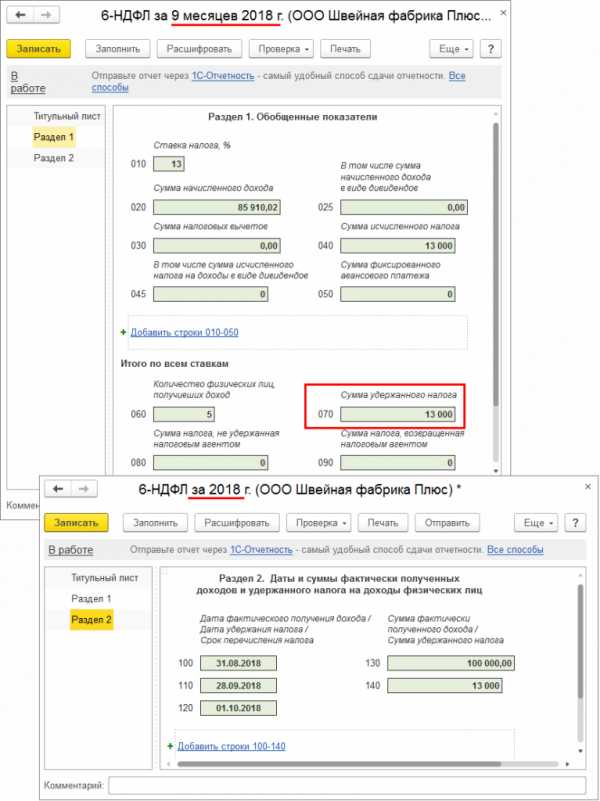

Заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018)

Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 01.10.2018 (так как 29 и 30 сентября – выходные дни). В такой ситуации заработная плата за сентябрь будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год.

В раздел 2 расчета за 9 месяцев 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

Удержанный налог при выплате зарплаты за сентябрь включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 3

Больничные в 6-НДФЛ 1С:ЗУП 8 (ред.3)

Дата фактического получения дохода в виде пособий – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде пособий – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – при выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Для других пособий – не позднее дня, следующего за днем выплаты дохода.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты документа на выплату пособия. Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

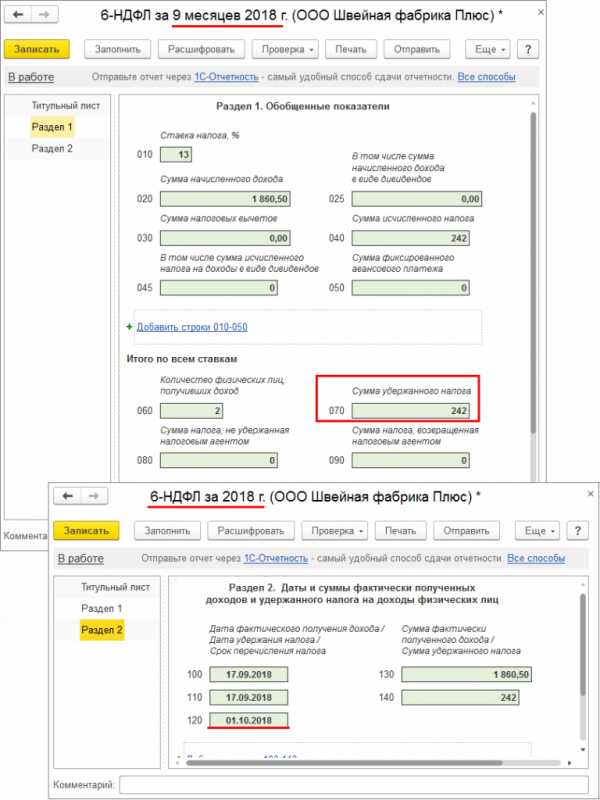

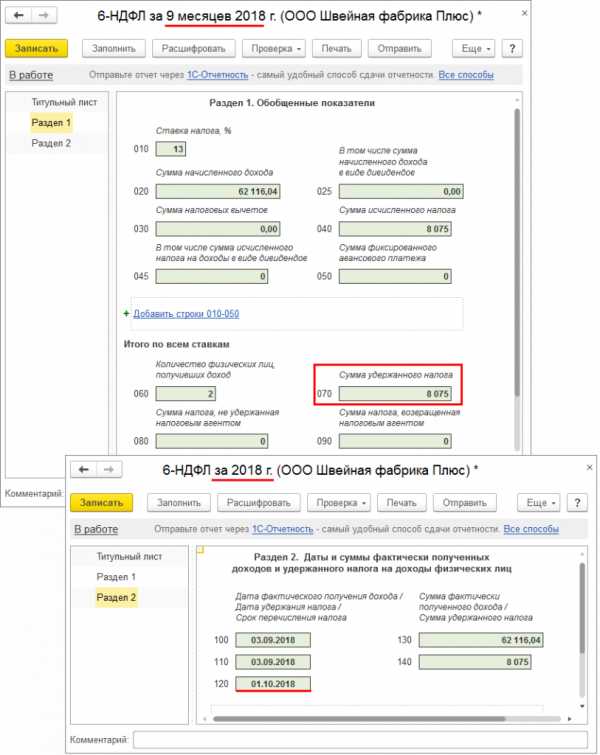

Больничный выплачен в сентябре 2018 года

Пример

| Пособие по временной нетрудоспособности начислено в сентябре. Выплачено пособие также в сентябре – 17.09.2018. |

Пособие по временной нетрудоспособности начислено в сентябре 2018 года с помощью документа Больничный лист (рис. 19). Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 17.09.2018. Дата удержания налога и дата фактического получения дохода в виде пособия – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 4

В такой ситуации сумма пособия будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 5). В раздел 2 расчета за 9 месяцев 2018 года пособие не попадет, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате пособия в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 5

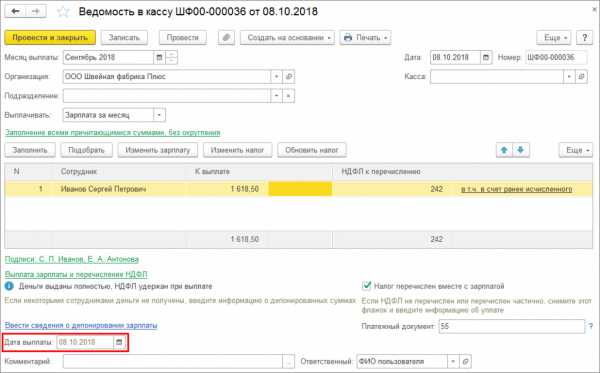

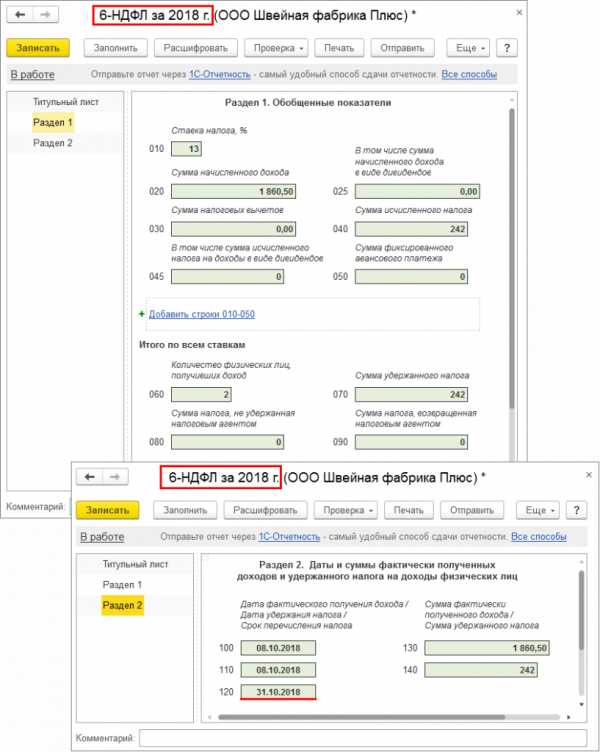

Больничный начислен в сентябре 2018 года, а выплачен в октябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено в октябре – 08.10.2018 (рис. 6).

В такой ситуации такой доход отразится в разделе 1 и 2 расчета за 2018 год, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом октября (рис. 7).

Рис. 6

Рис. 7

Отпускные в 6-НДФЛ в 1С:ЗУП 8 (редакция 3)

Дата фактического получения дохода в виде отпускных – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 8). Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

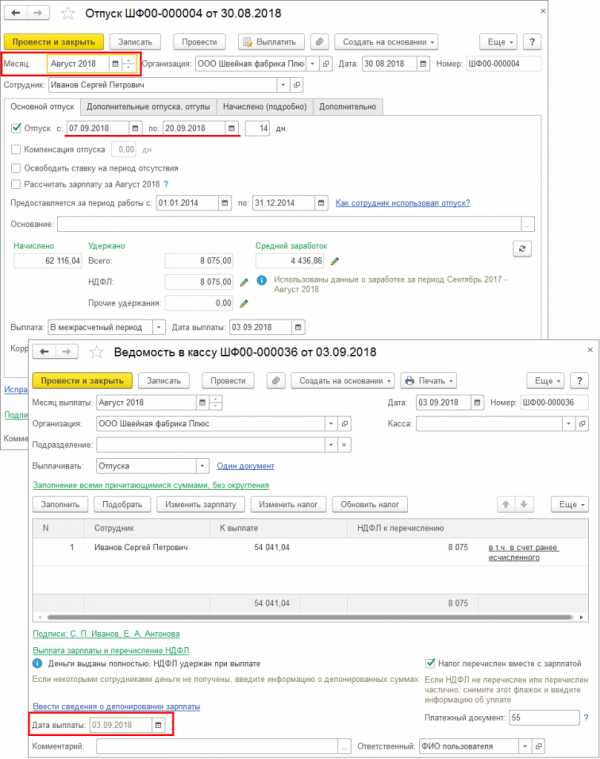

Пример

| Отпускные выплачены в сентябре 2018 года – 03.09.2018. |

Отпускные начислены с помощью документа Отпуск (рис. 8). В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается. Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены 03.09.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 8

В такой ситуации сумма отпускных будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 9). В раздел 2 расчета за 9 месяцев 2018 года отпускные не попадут, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате отпускных в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 9

Источник: buh.ru

Так же на сайте публикуется дополнение к конфигурации ЗУП, позволяющее расширить типовые возможности.

Получить дополнение бесплатно.

На этом пока все.

Успешных Вам расчетов и хорошей зарплаты!

pro-zup.info

Заполнение 6-НДФЛ: зарплата, отпускные, больничные

Выплата отпускных и больничных происходит не в установленные сроки, а вместе с заработной платой. Разделять ли эти виды выплат по отдельным строкам расчета по форме 6-НДФЛ?

31.03.2017Автор: Валерий Молчанов, эксперт службы Правового консалтинга ГАРАНТ,профессиональный бухгалтер

Начиная с 2016 года на налоговых агентов возложена обязанность по ежеквартальному представлению расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (далее — форма 6-НДФЛ, Расчет 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

Форма 6-НДФЛ содержит два раздела: «Обобщенные показатели», в котором указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, и «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» (далее — раздел 2), в котором указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Согласно пункту 4.2 порядка заполнения и представления Расчета 6-НДФЛ (далее — Порядок) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) в разделе 2 формы 6-НДФЛ указывают:

- по строке 100 — дату фактического получения доходов, отраженных по строке 130;

- по строке 110 — дату удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 — дату, не позднее которой должна быть перечислена сумма налога;

- по строке 130 — обобщенную сумму фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

- по строке 140 — обобщенную сумму удержанного налога в указанную в строке 110 дату.

Если в отношении доходов, имеющих одну дату их фактического получения, сроки перечисления налога различны, то строки 100-140 заполняют по каждому сроку перечисления налога отдельно. При этом какие-либо особенности заполнения отдельных строк формы 6-НДФЛ, в том числе раздела 2, непосредственно Порядком не определены.

В соответствии с положениями главы 23 Налогового кодекса дата фактического получения дохода, дата удержания НДФЛ и срок перечисле

taxpravo.ru