Виды прибыли1

ВИДЫ И ИХ ОТЛИЧИЯ

Конечный результат финансовой деятельности может быть разных видов, по которым он классифицируется в зависимости от различных признаков. К примеру, от источников её формирования выделяют: прибыль от реализации, прибыль от операций с ценными бумагами, внереализационная прибыль, прибыль от инвестиционной и финансовой деятельности и т.д. Также можно структурировать понятие по другим критериям: В зависимости от используемого метода расчёта на организациях. Можно встретить такие показатели, как маржинальная, чистая и валовая прибыль. По характеру уплаты налогов: выделяют налогооблагаемую и прибыль, не подлежащую к налогообложению. Для анализа финансовой деятельности: используют такие понятия, как прибыль прошлых лет, прибыль отчётного и планового периода, номинальная и реальная прибыль. По характеру использования: выделяют капитализированную и распределённую прибыль. Каждый отдельный показатель рассчитывается по определённой формуле и используется в каждом конкретном документе. Поэтому хорошему специалисту важно знать все аспекты расчёта любых видов прибыли. Некоторые могут утверждать, что доход — один из видов прибыли, однако это не так. Доход отличается от прибыли тем, что он не включает в себя вычеты по расходам и затратам предприятия.

ОТ ЧЕГО ЗАВИСИТ ЕЁ ВЕЛИЧИНА?

Прибыль — величина непостоянная, и на её размеры в той или иной степени влияют различного рода факторы. Некоторые из них косвенно снижают или увеличивают объём прибыли, от других данная величина зависит напрямую. ФАКТОРЫ Все факторы, оказывающие влияние на изменение прибыли, обычно подразделяют на две основные группы: внешние и внутренние. Внутренние подразделяются ещё на две подгруппы – производственные и непроизводственные. Само определение «производственные» указывает на влияние именно тех факторов, которые связаны с производственной деятельностью предприятия. К таковым можно отнести уровень используемых технологий, объёмы выпускаемой продукции, её качество, квалификация производственного персонала, загруженность мощностей, оборачиваемость продукции и др. Непроизводственные факторы косвенно влияют на конечный результат деятельности, однако им также необходимо уделять особое внимание. К таковым относятся уровень взаимодействия работников организации на различных уровнях иерархии, быстрота реагирования персонала на изменение условий производства, работа снабжения и логистической структуры, эффективный менеджмент и многое другое. К внешним факторам, оказывающим влияние на величину прибыли, относятся те, которые находятся за её пределами. Они также имеют косвенное значение, но в значительной степени могут повлиять на эффективность работы фирмы. К ним можно отнести: демографическую ситуацию в стране, конъюнктуру рынка, уровень инфляции и проводимая государством монетарная политика, уровень налогообложения, удалённость от необходимых сырьевых ресурсов, уровень социально-экономического развития страны. Как видно, величина прибыли зависит от огромного количества факторов, многие из которых носят вполне непредсказуемый характер. Поэтому на каждой организации должен вестись тщательный анализ по изучению фактором, а также оценке степени их влияния на конечный результат деятельности.

ИСКУССТВЕННЫЕ МЕРЫ ПО УВЕЛИЧЕНИЮ

Главная задача руководства организации – максимизация прибыли. Для этого необходимо разрабатывать комплекс мер, позволяющих достигать наибольшей эффективности при наименьших затратах. К методам увеличения прибыли можно отнести следующее: Оптимизация товарных запасов и остатках на складах. Необходимо провести анализ ассортимента выпускаемой продукции и выявить товары, которые менее всего пользуются спросом и принять меры по выводу их из оборота. Разработка эффективной системы менеджмента, которая позволит увеличить объёмы продаж. Здесь следует уделить особое внимание сегментированию рынка в зависимости от покупательной способности субъектов, что позволит продавать каждый вид продукции в том регионе, где он будем пользоваться наибольшим спросом. Внедрение автоматизированных систем производства, которые помогут снизить расходы на оплату труда персонала, а также повысить производительность и объём выпуска продукции. Внедрение системы безотходного производства. Анализ рациональности и эффективности использования денежных средств предприятия. Эти, и многие другие методы позволят в значительной степени увеличить объём получаемой прибыли, а также повысить важные финансовые показатели организации.

КАК РАССЧИТАТЬ ПРИБЫЛЬ?

ФОРМУЛЫ РАСЧЁТА

Приведём

пример расчёта различных видов прибыли.

Приведём

пример расчёта различных видов прибыли.

Как уже отмечалось, наиболее общим показателем является валовая прибыль (Пв). Формула расчёта следующая:

Пв = Выр – С/с;

где Выр – это выручка от реализации продукции, работ, услуг; С/с – себестоимость реализованной продукции.

На основании валовой прибыли можно рассчитать прибыль от продаж (Ппр):

где Ру – управленческие расходы;

Рк – коммерческие расходы.

Общая прибыль (По) от всех видов деятельности исчисляется так:

По = Пв + Пи + Пф + Пин;

где Пи, Пф и Пин – прибыль от инвестиционной, финансовой и иной деятельности.

Налогооблагаемая прибыль (Пн) исчисляется по следующей формуле:

Пн = По – Нн – Плг;

где Нн – налог на недвижимость;

Плг – льготируемая прибыль.

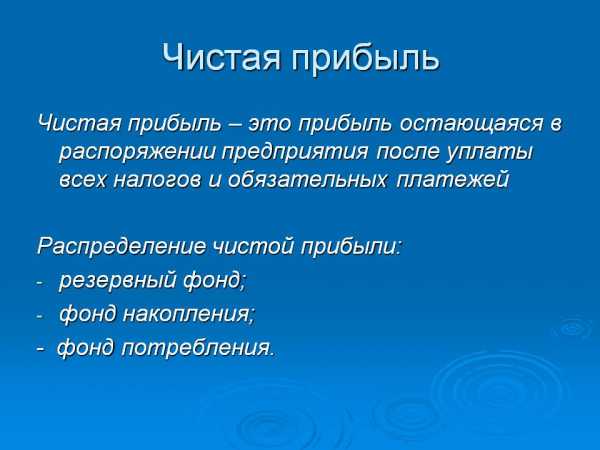

После уплаты всех налогов и прочих выплат, в распоряжении предприятия остаётся чистая прибыль, которую оно может тратить на собственные нужды.

Чистая прибыль (ЧП) исчисляется по формуле:

ЧП = По – Нп (+/–) Пд/р;

где Нп – сумма налога на прибыль;

Пд/р – прочие доходы и расходы.

ЧТО ДАЁТ АНАЛИЗ ПОКАЗАТЕЛЯ?

Важным

этапом в финансовом и стратегическом

планировании является анализ прибыли.

Он необходим для объективной оценки

деятельности предприятия, а также для

разработки мер по снижению затрат, тем

самым увеличивая чистый доход.

В ходе

анализа рассчитываются показатели,

которые являются «опорными точками»

для принятия тех или иных финансовых

решений. Наиболее распространённым

является

БУХГАЛТЕРСКИЕ АСПЕКТЫ ВОПРОСА

В бухгалтерском учёте, прибыль и убытки предприятия отражаются в специально форме «Отчёт о финансовых результатах» формы № 2. Он служит для учёта прибыли от всех видов деятельности, а также расчёта налогооблагаемой и чистой прибыли, остающейся в распоряжении предприятия.

ФОРМИРОВАНИЕ

НАЛОГООБЛОЖЕНИЕ

В конце отчётного периода, любая организация, получающая прибыль, обязана платить налог. Для этого, исчисляется налогооблагаемая прибыль. Как правило, данная величина определяется путём вычета из общей прибыли суммы льготируемых вычетов (процентов по задолженностям, транспортных издержек, расходы на рекламную деятельность и др.), уплаченных налогов и иных скидок, предусмотренными законодательством. Налог на прибыль взымается пропорционально, ставка его составляет 20%. Данные средства идут на пополнение государственного бюджета.

Источник: http://ipopen.ru/buh/pribyl.html

studfiles.net

Прибыль, доход и выручка. Понятие и формула расчёта.

Множество людей по-прежнему не имеют точных представлений о том, что собой представляет доход предприятия и его прибыль. Если начать детальное изучение данной темы, то возникает большое количество дополнительных понятий, которые являются уточняющими. К таким относятся чистая прибыль, валовая прибыль, EBITDA. На самом деле, когда те или иные показатели отражаются работниками статистических органов, бухгалтерами и экономистами, то каждый специалист подразумевает под любым из этих терминов точное значение. Эти значения указаны в законодательных документах страны, поэтому понимать их необходимо каждому человеку, работающему с отчетностью. Но область доходов и прибыли интересна также и непрофессионалам, которым знания сути этих терминов не будут лишними.

Рекомендуем также прочесть : Как правильно составить характеристику на сотрудника.Основные моменты

Что такое выручка от реализации продукции и какая формула её расчёта?

Проще всего разобраться с понятием выручки. Выручка – это те средства, что были получены фирмой или человеком в виде платы за выполненные услуги или предоставленный товар. И понять это легко.

Тем не менее, выручка обладает отдельными свойствами. Повседневная жизнь подразумевает под выручкой те деньги, которые получает продавец в виде оплаты. При этом говорится о кассовом способе учитывать выручку. Если фирма передаст товар клиенту, позволив ему выполнить оплату позже (отсроченный платеж), то до того, как деньги клиента поступят владельцу товара, выручки еще нет.

На крупных предприятиях применяется другой способ для того, чтобы учитывать выручку – учитывать согласно начислениям. При таком способе выручкой можно называть даже те средства, которые еще не поступили продавцу, если был подписан акт об оказании услуг.

Бывает также выручка чистая и выручка валовая. Валовой выручкой называется целиком та сумма денег, которая была получена за оказание услуги или предоставление товара. Такой тип выручки почти не представляет интереса. Связано это с существованием пошлин, акцизов и налогов, что включены в цену. Их будет необходимо вернуть в пользу государства.

По этой причине было сформировано понятие чистой выручки. Этот вид выручки является прямой характеристикой работы фирмы, независимо от того, какие выплаты в пользу государства содержатся в ценах товаров и услуг. Именно чистую выручку всегда указывают бухгалтеры, делая отчет о прибылях и убытках компании.

Расчет выручки формула : В=Р*Ц, где

В – выручка;

Р – количество реализованных изделий;

Ц – цена реализации каждого изделия.

Что такое доход и как его посчитать по формуле?

Доход являет собой ту сумму, которая прибывает к капиталу фирмы. Как он может прибывать? Во-первых, за счет внесения вкладов от владельцев компании, во-вторых, благодаря эффективной деятельности предприятия. Ведь любая фирма создается для того, чтобы приносить доход.

Очень важно классифицировать затраты и получаемые доходы, поэтому существует множество документов, регламентирующих эту деятельность. Наиболее важные из этих документов – это Налоговый кодекс, а также Положение о бухгалтерском учете, в котором даются пояснения к любым доходам и способам их формирования на фирме.

Говоря кратко, доходом от основной работы является чистая выручка. Доход компании иногда бывает равен выручке, однако, в большинстве случаев, фирма занимается разнообразными видами деятельности, от каждой из которых получается свой вид дохода.

Кроме доходов с уставных видов работ, у компании могут быть и другие сферы получения доходов. Это могут быть штрафы, взысканные с партнеров в случае нарушений договоров или проценты с депозита. Такие доходы входят в число прочих, но и они помогают формировать прибыль фирмы.

Расчет валового дохода формула : D = Z х Q, где :

D – валовый доход;

Z – цена реализации;

Q – количество единиц товара.

Валовая прибыль — что это? Формула расчёта.

Доходы предприятия следует суммировать, из них вычесть возникшие затраты, и тем самым удастся определить валовую прибыль. К примеру, доход приносит реализация товаров, а расходом являются затраты на их создание, или их себестоимость. Найдя разницу между первым и вторым, удастся узнать, какова сумма валовой прибыли от вида деятельности фирмы, который является основным. Точно также выясняются суммы валовой прибыли по другим видам деятельности.

Примечательно, что в сфере торговли валовая прибыль определяется при нахождении разницы между ценой и себестоимостью товара. В области промышленного производства произвести расчет данного показателя сложнее, поскольку к себестоимости относятся многие затраты.

Эффективность нескольких предприятий чаще всего сравнивается именно по показателю их валовой прибыли. Можно также производить учет того, какой вид деятельности на одной фирме является самым эффективным, благодаря показателям валовой прибыли по каждому из выполняемых компанией видов деятельности. Кредитоспособность предприятий рассчитывается сотрудниками банков тоже по этому критерию. Но самим владельцам фирмы более важен показатель чистой прибыли.

Валовая прибыль формула расчета : ВП = ЧД — И ( С + ОЗ ), где :

ВП — Валовая прибыль

ЧД — Чистый доход от продаж

И − Издержки

С + ОЗ — Себестоимость + Операционные затраты

Чистая прибыль, понятие и формула расчёта.

Все действия и операции компании в определенный промежуток времени находят свое отражение в показателе чистой прибыли. Он подсчитывается с помощью вычитания из суммы валовой прибыли затрат, которые должны быть сделаны согласно закону. К этим затратам относятся налоги, штрафы и другие расходы.

Валовая прибыль после того, как вычтены названные выше затраты, становится базой, на основе которой начисляются дивиденды владельцам фирмы.

Значение чистой прибыли демонстрирует результаты деятельности компании, которые должны быть указаны в бухгалтерском балансе.

Чистая прибыль формула расчета : ЧП = ФП + ВП + ОП – СН, где :

ЧП – чистая прибыль,

ФП – финансовая прибыль,

ВП – валовая прибыль,

ОП – операционная прибыль,

СН – сумма налогов.

Видео на тему : показатель ebitda

EBIT и EBITDA что это такое?

Очень важной является деятельность государства по регуляции формирования чистой прибыли. Именно на государственном уровне регламентируются затраты предприятия. Они могут быть различны в зависимости от того, в какой стране находится предприятие, и даже от региона.

Выполняя аналитическую работу относительно деятельности фирмы, нельзя делать выводы, опираясь на значение чистой прибыли. Из-за этого в процессе сравнения осуществляется учет критериев валовой прибыли и очищенной прибыли. Очищенная прибыль бывает двух видов: EBIT (которая существует до выплаты налогов и процентов) и EBITDA (которая не учитывает налоги, проценты и амортизационные отчисления).

Ebitda формула расчета : EBITDA = Доходы – (Расходы – Налоги – Проценты по обязательствам – Амортизационные отчисления), где

Доходы – выручка от основной деятельности (TR– totalrevenue),

расходы – полная себестоимость (TC– totalcost) за исключением амортизации.

Ebit формула расчета : EBIT = Чистая прибыль + величина процентов по кредитам и займам + Налоги к уплате

www.rabota-biznes.com

Формула чистой прибыли и примеры применения

Понятие чистой прибыли

Для правильного расчета формулы чистой прибыли важно знать её основные показатели и использовать специальную формулу.

Чистая прибыль — часть валового дохода. Она представляет собой остаток средств после оплаты всех обязательных платежей (налоги и сборы, отчисления и др.).

При использовании чистой прибыли предприятие:

- увеличивает оборотные средства,

- формирует различные фонды и резервы,

- вкладывает инвестиции.

Чистый доход является основным источником формирования бюджета любой компании, а также ее денежных накоплений. Он способствует стимулированию команды и расширению производства.

Формула чистой прибыли

Расчет чистой прибыли проводится по формуле в соответствии с определенным периодом. Как и при вычислении показателя общей выручки, периодом может быть год, квартал или месяц. Совокупность данных при расчете по формуле чистой прибыли берется только в рамках выбранного периода.

Формула чистой прибыли выглядит следующим образом:

Пч = Пф + Пвал + Поп – Н,

Здесь Пч – показатель чистой прибыли,

Пф – показатель финансовой прибыли,

Пвал – показатель валовой прибыли,

Поп – сумма операционной прибыли,

Н – налоги и отчисления.

Для расчета каждого из используемых показателей, нужно применять следующие формулы.

Прибыль финансовая рассчитывается путем вычитания из финансовых доходов финансовых расходов:

Пф=Дф — Рф

Прибыль валовая рассчитывается путем вычитания из выручки себестоимости продукции:

Пвал=В — С

Сумма операционной прибыли получается, когда из операционных доходов вычитаются операционные расходы:

Поп=Доп — Роп

Формула чистой прибыли может быть представлена также в следующем виде:

Пч = В— СП — Рук — Н — Прочие расходы

или

Пч = П— Н

В – выручка,

Сп – себестоимость продукции,

Рук – расходы управленческие и коммерческие,

Н – налоги,

П – прибыль.

Значение чистой прибыли

Чистая прибыль любого предприятия может быть направлена на приобретение нового оборудования, что поспособствует росту объема выпускаемой продукции и в перспективе к получению дополнительной прибыли. Такие единовременные вложения превращаются в долгосрочные инвестиции, увеличивающие в дальнейшем чистую прибыль.

Чистая прибыль является эффективным инструментом развития любого бизнеса, при грамотном ее использовании можно обеспечить компании быстрое развитие и рост.

Чистая прибыль используется компаниями для следующих целей:

- Пополнение запасов товаров и материалов;

- развитие инноваций;

- обновление фондов производства;

- создание резервов;

- инвестиции;

- благотворительность;

- повышение квалификации сотрудников.

Примеры решения задач

ru.solverbook.com

Чистая прибыль предприятия. Формула. Методы анализа и цели использования

В данной статье рассмотрим чистую прибыль, формулу расчета, определение и ее роль в финансовом анализе предприятия. Знание значения чистой прибыли позволяет руководителям предприятий оценить эффективность деятельности за отчетный период. Чистая прибыль оказывает большое влияние на будущее развитие предприятия, на ее конкурентоспособность, инвестиционную привлекательность, платежеспособность и финансовую надежность.

Чистая прибыль. Определение

Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Формула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо вычесть все издержки и налоги предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

Формула расчета чистой прибыли по балансу

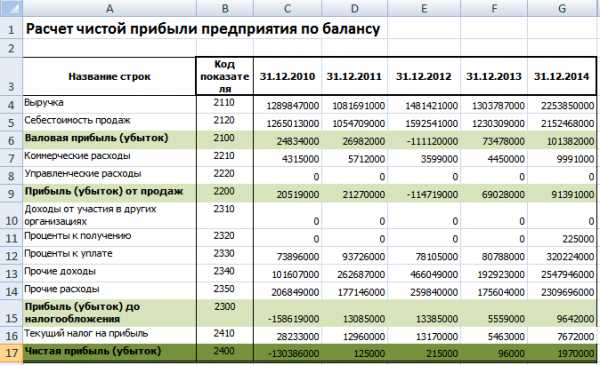

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

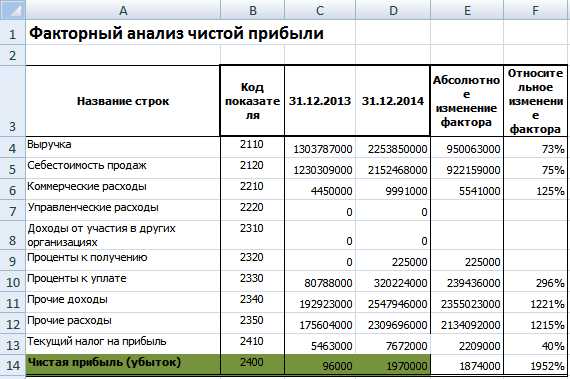

Чистая прибыль (стр. 2400) = Выручка (стр.2110) – Себестоимость продаж (стр.2120) – Коммерческие расходы (стр.2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410)

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

Место чистой прибыли в системе дохода предприятия

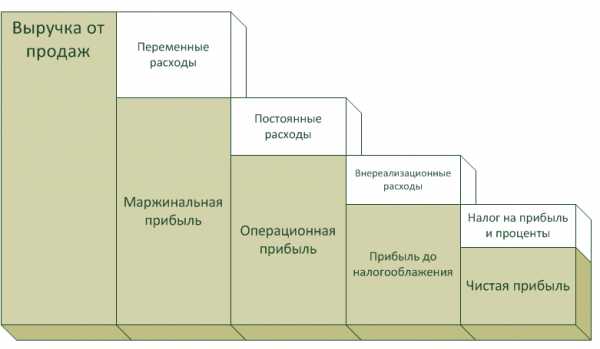

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: «Маржинальная прибыль. Формула расчета. Анализ на примере«) Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Инвесторы | Цель: оценка инвестиционной привлекательностиОценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

| Кредиторы | Цель: оценка кредитоспособностиОценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целомАнализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционированияЧистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развитияРазмер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

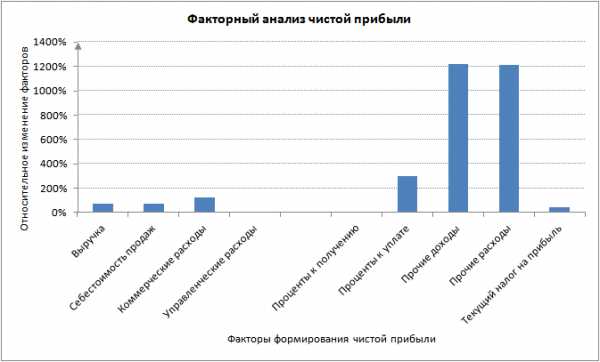

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

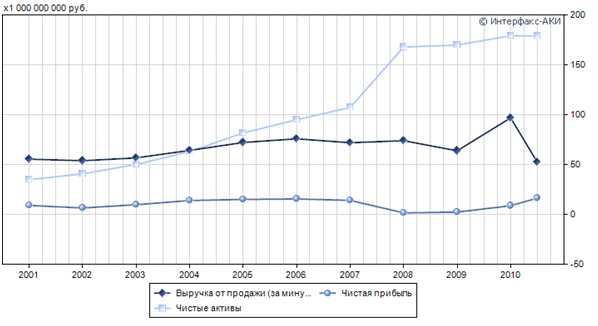

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Формула прибыли от реализации и примеры

Понятие прибыли от реализации

Коммерческая деятельность любых компаний в большинстве случаев нацелена на получение прибыли, призванной покрыть убытки (издержки).

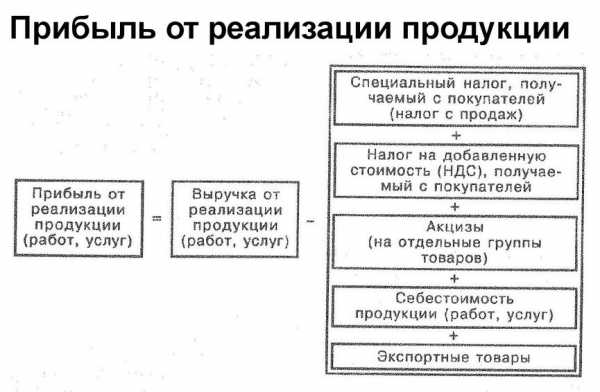

Прибыль включает в себя чистый доход, который компания получает в процессе осуществления определенной хозяйственной деятельности (продажа или выпуск товара, оказание услуг). Понятия прибыли и выручки нельзя считать равнозначными, так как прибыль определяется в процессе вычитания из выручки основных статей расхода по производству продукции, среди которых можно выделить:

- Себестоимость товара (услуги),

- Оплата по налогам (налог на прибыль, акцизы, НДС и др.),

- Экспортные сборы и др.

От показателя реализационной прибыли зависят следующие составляющие работы любой компании:

- Эффективная работа предприятий,

- Платёжеспособность,

- Степень ликвидности.

Предприятие может направлять прибыль от реализациина самофинансирование, что ведет к увеличению темпов модернизации и автоматизации процесса производства.

Формула прибыли от реализации

Существует множество способов расчета прибыли компаний, но основная формула прибыли от реализации выглядит так:

Пр=Выр-Себ-Нал

Здесь Пр – сумма прибыли от реализации,

Выр – сумма выручки от реализации,

Нал – налоги,

Себ – себестоимость товара (услуг).

По второму варианту расчета прибыль от реализации продукции рассчитывается следующим образом:

Пр=ВП-Рупр-Рком

Здесь ВП – сумма валовой прибыли,

Рупр – расходы управленческого характера,

Рком – расходы коммерческого характера.

Факторы, влияющие на прибыли от реализации

Показатель прибыли от реализации зависит от многих фактороввнутреннего и внешнего характера.

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

Внешние факторы не оказывают прямого воздействия на величину прибыли от реализации, новлияют на окончательный объем продукции, в том числе ее себестоимость. Можно перечислить следующие внешние факторы:

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Функции прибыли от реализации

Формула прибыли от реализации товаров (услуг) используется в процессе анализа хозяйственной деятельности предприятий для глубокого понимания определения прибыли.

Применяя важнейшие функции прибыли от реализации, руководитель может:

- Провести характеристику конечного результата деятельности компании,

- Выявить такие показатели, как эффективность и стабильность,

- Стимулирующая функция при условии увеличивающейся прибыли от реализации позволяет увеличить заработную плату, провести внедрение новых технологий, увеличить темпы обновления основных фондов,

- Произвести отчисление налогов и прочих платежей в государственный бюджет, осуществляя фискальную функцию прибыли;

- Осуществить мероприятия в сфере оптимизации процесса производства посредством контрольной функции прибыли.

Примеры решения задач

ru.solverbook.com

Прибыль: формула

Основной целью создания и деятельности российских предприятий выступает получение дохода. Именно прибыль, формула расчета которой приведена по тексту ниже, является основным критерием успешности субъекта предпринимательских отношений. При этом от верности расчета названного реквизита зависит правильность составления бухгалтерской отчетности.

Прибыль

На территории Российской Федерации бухотчетность предприятий состоит из:

- баланса, составляемого по официальной форме и предусматривающего указание итога расчета прибыли;

- отчета о прибыли и убытках, бланк которого утвержден законодательно;

- приложений к ним;

- пояснительной записки;

- аудиторского заключения, но только в случаях, предусмотренных законом.

Указанный выше перечень документов утв. Минфином РФ в ПБУ 4/99.

Официальные бланки составных частей бухотчетности утв. Приказом Минфина РФ от 02.07.2010 № 66н.

Так, Министерство разработало отчет о финансовых результатах, бланк которого предусматривает отражение информации о следующих видах прибыли:

- валовая;

- от продаж;

- доход до налогообложения;

- чистая.

С учетом большого внимания, уделяемого законодателем отражению финансовых итогов деятельности предприятия, существенное значение приобретает формула расчета прибыли.

Необходимо отметить, что в настоящее время отсутствует единый алгоритм вычисления, позволяющий определить все результаты деятельности компании. Для получения значений каждого вида прибыли следует использовать не только самостоятельные формулы, но и отдельные показатели отчета о финансовых результатах.

Валовая прибыль: формула расчета

Валовая прибыль предприятия отражается в официальной форме по ОКУД 0710002 в строке 2100 и используется для вычисления иных показателей бухотчетности.

Данный реквизит представляет собой разницу между значениями выручки компании и себестоимости продаж продукции или услуги.

С учетом приведенного выше определения формула расчета прибыли выглядит следующим образом: показатель строки 2100 = код 2110 – раздел 2120.

Получив требуемые значения, отечественное предприятие может приступить к поиску и вычислению иных строк формы отчета о финансовых результатах, утв. Приказом Минфина РФ от 02.07.2010 № 66н.

Как рассчитать прибыль от продаж

Доход от реализации суммирует итог торговой деятельности организации.

Для вычисления описываемого реквизита нужно из показателя выручки исключить полную себестоимость.

Формула расчета искомого значения выглядит следующим образом: стр. 2200 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220), где:

- стр. 2200 – поступления от реализации;

- стр. 2110 – выручка;

- стр. 2120 – себестоимость продаж;

- стр. 2210 и стр. 2220 – коммерческие и управленческие затраты.

Также искомый показатель можно получить путем вычитания из строки 2100 значений разделов 2210 и 2220.

Как посчитать прибыль до налогообложения

Следующей разновидностью доходов, подлежащих отражению в бухотчетности, являются поступления до исполнения фискальных обязательств.

Алгоритм нахождения описываемого реквизита следующий: стр. 2300 (прибыль до налогообложения) = стр. 2200 (поступления от продаж) + код 2310 (доходы от участия в других компаниях) + значение (% к получению) – показатель 2330 (проценты к уплате) + стр. 2340 (прочие доходы) – код 2350 (иные расходы).

Чистая прибыль и как ее найти

Следующим значением, отражающим эффективность деятельность компании, является чистая прибыль. Искомый элемент определяется как разница между доходом до уплаты налогов и суммой фискальной нагрузки.

Формула поиска итоговой доходности: стр. 2400 = код 2300 – показатель 2410.

В заключение надо отметить, что для целей заполнения формуляров бухотчетности любой следующий вид прибыли рассчитывается с использованием предыдущих показателей с корректировкой на дополнительные значения.

glavkniga.ru

Как рассчитать чистую прибыль (формула расчета)?

Чистая прибыль — это показатель, свидетельствующий об эффективной коммерческой деятельности компании. В нашей статье вы найдете формулы расчета этого показателя и узнаете о нюансах их применения.

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Как посчитать чистую прибыль?

Влияние основных показателей деятельности компании на чистую прибыль

Роль прочих доходов и расходов в формировании чистой прибыли

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Итоги

Показатель чистой прибыли: кто, где и зачем его рассчитывает

Чистая прибыль и коммерческая деятельность — понятия, неразрывно связанные между собой. Ради прибыли создаются новые производства, интенсивно используются материальные и трудовые ресурсы, изыскиваются эффективные способы наращивания доходности коммерческой деятельности.

Чистая прибыль — один из важных итоговых показателей работы любой фирмы. В получении чистой прибыли заинтересовано не только руководство и собственники компаний. Хорошие показатели чистой прибыли привлекают новых инвесторов, способствуют принятию положительных решений о выдаче фирме кредитов, а также укреплению авторитета компании в рыночных условиях хозяйствования.

Именно чистая прибыль позволяет фирмам развивать материальную базу, вкладывать средства в расширение производства, совершенствование технологий и освоение передовых приемов и методов работы. Все это приводит к выходу компании на новые рынки сбыта, расширению объемов продаж и, как следствие, приросту чистой прибыли.

Как провести анализ чистой прибыли узнайте из статьи «Порядок проведения анализа чистой прибыли предприятия».

В расчете чистой прибыли принимают участие множество финансовых показателей, и формула ее расчета не так проста, как кажется на первый взгляд. В бухотчетности любой компании чистая прибыль отражена в строке 2400 отчета о финансовых результатах (ОФР), и все показатели графы 2 этого отчета участвуют в определении чистой прибыли.

О структуре и назначении ОФР узнайте из этой публикации.

Подробный алгоритм расчета чистой прибыли приведен в следующем разделе.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Формулу расчета валовой прибыли узнайте здесь.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в публикации «Что является прочими доходами в бухгалтерском учете?».

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Влияние основных показателей деятельности компании на чистую прибыль

Чистая прибыль является многокомпонентным показателем — это видно из состава ее расчетной формулы. При этом каждый участвующий в расчете параметр также сложносоставной. Например, выручка фирмы может подразделяться по разным направлениям деятельности или географическим сегментам, но весь ее объем должен найти свое отражение в формуле расчета чистой прибыли.

О том, как связаны выручка и валовый доход фирмы, см. статью «Как правильно рассчитать валовый доход?».

Такой показатель, как себестоимость, в тех или иных компаниях может иметь различную структуру и по-разному влиять на чистую прибыль. Так, не стоит ожидать большой чистой прибыли, если на производимую компанией продукцию тратятся суммы, равные или превышающие объем полученной выручки (такое возможно при материалоемких или трудоемких производствах либо применении устаревших технологий).

Влияние на чистую прибыль коммерческих и управленческих расходов очевидно: они уменьшают ее. Величина такого уменьшения напрямую зависит от способности менеджмента компании рационально подходить к структуре и объемам данного вида издержек.

Однако даже при нулевой или отрицательной прибыли от продаж, на которую влияют перечисленные выше показатели, можно получить чистую прибыль. Это связано с тем, что, помимо прибыли от основной деятельности, фирма может зарабатывать дополнительный доход. Об этом речь пойдет в следующем разделе.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Могут ли с главбуха взыскать долги фирмы при банкротстве, узнайте по ссылке.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

Подробнее о налоге на прибыль вы можете узнать из статьи «Налог на прибыль организаций в 2017–2018: плательщики, ставки и расчет».

Такой алгоритм расчета чистой прибыли носит упрощенный характер и может использоваться, например, малыми предприятиями, которые вправе не применять ПБУ 18/02 «Учет расчетов по налогу на прибыль».

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Подробнее об ОНА и ОНО см. в статье «Что такое отложенный налог на прибыль и как его учитывать?»

Итоги

Чистая прибыль представляет собой комплексный показатель, включающий все виды полученных фирмой доходов с учетом произведенных расходов. Если издержки компании превышают совокупность выручки от продаж и дополнительных прочих доходов, то можно говорить об отсутствии чистой прибыли и убыточности деятельности компании.

Чистая прибыль позволяет коммерсантам расширять свой бизнес, осваивать новые технологии и рынки сбыта, что, в свою очередь, позитивно сказывается на величине прироста чистой прибыли.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru