Как Сбербанк проверяет справку 2-НДФЛ?

С начала 2017 года требования для кредитования стали строже. Такая ситуация связана со многими факторами, в частности с не выполнением некоторыми заёмщиками взятых на себя обязательств по погашению платежей. Для получения большого кредита (например, ипотека), обязательным является наличие справки 2-НДФЛ. Она предоставляется в официальные инстанции, содержит перечень со следующими сведениями:

- о работодателе (название, реквизиты)

- о работнике (фамилия, имя, отчество, его адрес)

- о доходе за каждый месяц

- о вычетах

- об объёме налога, который был высчитан

- о размере налогооблагаемой базы сотрудника (с учётом кодов по различным видам вычетов и удержанных налогов)

На ней непременно стоит оригинальная печать компании и подпись ответственного руководителя.

Этапы рассмотрения

Специалист обращает внимание, насколько правильно отражено содержимое во всех колонках. А также просматривает документ на предмет фальсификации. Делает акцент на изучение следующих тонкостей:

- Проводит сопоставление ИНН предприятия, находящегося на удостоверяющем печатном оттиске, с цифрами на бланке. Не исключено сличение со списком юридических лиц из общего реестра (в ФНС РФ)

- Правильность соблюдение последовательности расчётов

- Отсутствие ошибок, стираний резинкой, других поправок и внесенных изменений. Всё чётко и аккуратно проведено

- Безошибочное внесение каждого показателя в определённые разделы

Если вы решили оформить небольшой заём на короткий временной промежуток, скорее всего, после процедуры визуального соответствия ожидайте положительный результат.

Планируете взять крупную ссуду и на длительное время? Может последовать звонок на работу, а так же родственникам для обретения более полного представления о вашем материальном положении, семейном благополучии, дальнейших деловых планах и перспективах. Практикуется сравнение средней ЗП по области и профессии (занимаемой должности). Стоит знать, что если есть у вас тёмное пятно в кредитной истории, то известности подобный факт не минует.

Какие последствия подделки?

Сбербанк имеет возможность произвести особо тщательную проверку этого унифицированного документа. В качестве аргумента можно предъявить то, что на отправляемые запросы в контролирующие государственные органы (например, в пенсионный фонд) о начисленных доходах (отчислениях) он получает необходимую информацию о клиентах (потенциальных и существующих). Это практически единственный, кто обладает таким серьёзным ресурсом.

Брать и не отдавать – это затея, которую лучше не начинать, поскольку много рычагов возмездия со стороны закона и государства в отношении мошенников. В случаях, когда плательщик благонадёжный, продолжает пунктуально и добросовестно погашать задолженность согласно договору, служба безопасности не тратит свои усилия на поиски подтверждения источников его достатка и платежеспособности.

Поделитесь с друзьями!

Проверяют ли банк справку 2-НДФЛ?

Нередко работники небольших частных компаний получают зарплату в так называемом «конверте». При таком варианте денежного расчета часто возникают сложности, на этапе оформления кредита в банке. Последний, в свою очередь, нуждается в проверке платежеспособности заявителя с помощью справки 2-НДФЛ. В данном материале мы попытаемся разобраться с вопросом, каким образом банковские компании анализируют и проверяют данный документ.Дело в том, что перед оформлением большинства займов необходимо подтвердить уровень своего дохода. Именно с этой целью используют обозначенную выше справку. Однако далеко не каждый гражданин страны может похвастаться наличием официальной заработной платы. Такие заемщики находят решение своей проблемы, покупая поддельные справки. И здесь возникает вопрос, насколько щепетильно банковские компании проверяют справку о доходах. Стоит отметить, что у банковский компаний нет единого алгоритма проверки, однако надежность будущего клиента для них — ключевой фактор при одобрении заявок.

Задачи справки о доходах

Платежеспособность можно удостоверить только с помощью официальных документов. Данный этап позволяет кредиторам еще на этапе подготовки отсеять неблагонадежных заемщиков. Плюс, такой документ дает возможность банку удостовериться, что потенциальный должник будет справляться с регламентированными выплатами каждый месяц. Справка детально отражает информацию о месте работы заявителя. Также здесь обозначен размер заработной платы, величина совокупного дохода за полугодие и сумма выплат, ушедших в разные фонды. Документ обязателен при запросе на крупные ссуды. Он дает возможность банкам нивелировать риски, связанные с кредитованием.к содержанию ↑Особенности инспекторской проверки

В первую очередь справку изучает банковский инспектор. Он оценивает полноту заполнения документа, сверяет паспортные данные и прочую информацию. Подписать документ может только руководитель банковской компании либо его доверенное лицо. В последнем случае речь может идти о главном бухгалтере либо о другом лице, исполняющем руководящие обязанности. В любом случае вероятность того, что опытный сотрудник пропустит поддельную справку, крайне мала.

- ИНН;

- юридических адрес работодателя;

- наименование компании и пр.

Данный этап проверки позволяет с максимальной точностью определить факт фальсификации документов. Плюс, крупные банки РФ имеют право запрашивать дополнительные сведения из Пенсионного Фонда. Здесь можно получить информацию об отчислениях, чтобы самостоятельно рассчитать величину реальной зарплаты заявителя. Но здесь представлены сведения только за прошедший отчетный период.к содержанию ↑

Перечень дополнительных проверок

Банковские сотрудники также выполняют следующие мероприятия:- Анализ внешнего вида документа. Специалист проверят корректность заполнения документа, наличие кодов вычетов, суммы, ИНН. Стоит понимать, что ошибки в документе могут появляться отнюдь не только в случае с мошенничеством. Нужно помнить о человеческом факторе.

- Звонок на работу. Здесь инспектор выясняет, реально ли указанное место работы. Банковский сотрудник может связаться с главным бухгалтером, определив реальный доход заявителя.

- Анализ уровня заработков в отрасли. Такая проверка позволяет исключить факт завышения заработной платы.

- Посещение ФНС. Здесь можно запросить актуальную информацию о том или ином юридическом лице.

- Изучение базы данных ПФ. Если в Пенсионном Фонде нет информации о ИНН, банк оформит отказ от кредитования.

Подпись на справке должна находиться в нужной графе, она должна быть максимально четкой и реалистичной. В документе индивидуального предпринимателя должна быть часть с персональными данными. Подписанием справки занимается главный бухгалтер или директор.к содержанию ↑

Подпись на справке должна находиться в нужной графе, она должна быть максимально четкой и реалистичной. В документе индивидуального предпринимателя должна быть часть с персональными данными. Подписанием справки занимается главный бухгалтер или директор.к содержанию ↑Можно ли обмануть банковскую компанию

Работая неофициально, нельзя обезопасить себя от проверок в ходе кредитования. Также сложности возникают у людей, которым работодатель выдает официально «голый» оклад, уменьшая тем самым свои налоговые выплаты. И «официального» дохода может не хватить для кредитования с точки зрения банка. Здесь пытаются придти на помощь люди, которые предлагают поддельные справки. Однако такие маневры чреваты не только отказом в кредитовании, но и существенной порчей КИ. Плюс, подделка документов и любые операции с ними чревата уголовным наказанием.

Последствия мошеннических манипуляций

Если поддельную справку помог изготовить бухгалтер либо непосредственный работодатель, появляются основания для привлечения его к уголовной ответственности. Причем аналогичные проблемы актуальны и для заявителя. Если получится избежать уголовного наказания, можно лет на 10 забыть о кредитах в нормальных банках. Ведь кредитная история будет испорчена. В некоторых случаях заявителю удается смошенничать с банковской компанией, получив ссуду. Но правда достаточно быстро выясняется. И здесь уже берется за дело Уголовный Кодекс РФ. Банк в таких ситуациях имеет все права на расторжение договорных обязательств и взыскание с клиента выданных средств.sbank-gid.ru

Как Сбербанк проверяет справку 2 НДФЛ? Сбербанк онлайн

Получение вами кредита напрямую зависит от уровня вашего дохода, вернее, от тех данных, которые вы указываете в справке 2-НДФЛ.

Стоит сказать, что большая часть коммерческих банков просто не располагает достаточным уровнем возможностей для проверки достоверности указанных в этой справке данных. Однако в случае со Сбербанком все не так — он имеет право на получения информации о ваших налоговых отчислениях, например, в Пенсионный Фонд.

Учтите также, что в банках всегда существуют свои службы безопасности, располагающие различными методами для выяснения вашего реального дохода.

Ни для одной кредитной организации, в том числе и для Сбербанка, не является секретом тот факт, что многие организации платят свои сотрудника так называемые «серые» зарплаты. Чтобы не лишать эту категорию людей возможности получить кредит, банки разрешают им предоставлять справки по своей форме.

На что обратят внимание при проверке 2-НДФЛ?

Первым, кто увидит вашу справку, будет кредитный инспектор банка. Помимо сверки паспортных данных и информации об организации, он обязательно обратит внимание на печати и подписи руководителей вашего предприятия. Именно на основании этого документа будет производиться расчет вашего среднемесячного дохода. Если кредитный инспектор обладает достаточным опытом, то любые неточности в справке его обязательно насторожат.

Но даже если и не насторожат, то все данные потом проверит служба безопасности кредитной организации.

Конечно, все справки проверить нереально, но все равно достоверность информации многих из них можно узнать. Так, банк может сделать запрос в налоговую службу. Могут быть также запрошены копии ведомостей начисления заработных плат или же отчеты, которые ваша фирма предоставляет в пенсионный фонд.

Кроме того, сотрудники банка нередко звонят главным бухгалтерам или руководителям организаций, в которых работают их потенциальные заемщики. В целом, позвонить могут даже вашим родственникам и друзьям.

Более того, для сотрудников банка не составит труда сравнить зарплаты в вашей рабочей сфере и вывести среднее значение. В таком случае завышение данных в справке 2-НДФЛ заметить очень легко.

Как видите, проверить эту справку не так уж сложно, потому, чтобы потом не оказаться в черном списке банка, лучше с самого начала предоставить правдивую информацию о своих доходах. Если у вас есть вопросы или пожелания, пожалуйста, оставляйте свои комментарии.

♦ Рубрика: Вклады и кредиты.info-sberbank.ru

Проверяют ли банки справки 2-НДФЛ через налоговую —

Справка по форме 2 НДФЛ является основным и обязательным документом для оформления денежного кредита в банке. Этот документ необходим кредитору для того, чтобы выявить официальный доход заемщика и определить уровень его кредитоспособности. Но ни для кого не секрет, что справку можно подделать, и, таким образом, ввести кредитор в заблуждение, хотя делать этого, конечно, не стоит. К тому же есть несколько способов проверить подлинность документа, следовательно, ответим на вопрос, как банки проверяют справку 2-НДФЛ.

Содержание статьи

Что такое 2-НДФЛ

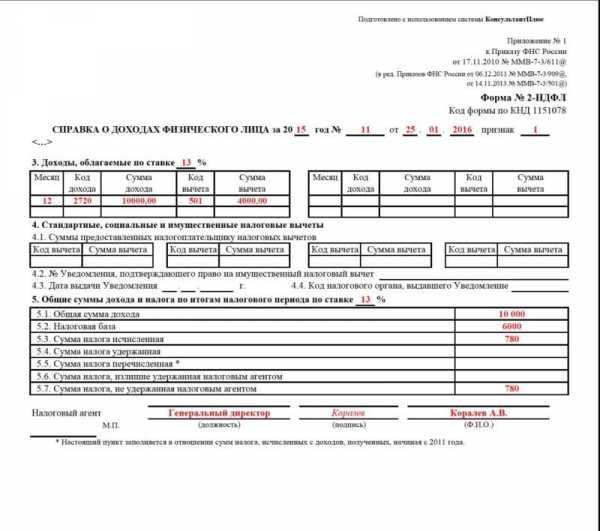

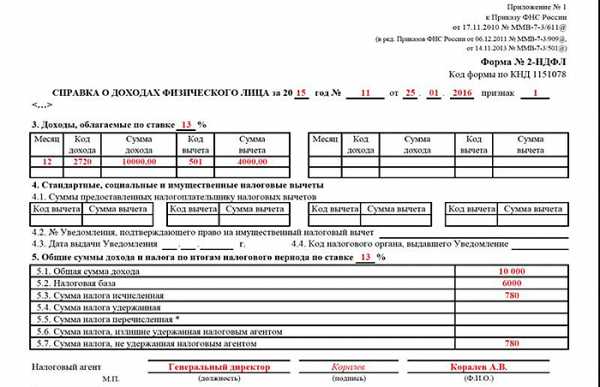

На самом деле справка по второй форме – это документ, подтверждающий заработную плату физического лица, она имеет свои характерные особенности и отличия. Кстати, предоставляя документ сотруднику банка, он визуально его изучает и уже на данном этапе может отличить оригинал от подделки. Какие сведения содержатся в документе:

- Период за который выдана справка.

- Данные работодателя.

- Сведения о работнике, его фамилия, имя, отчество, номер ИНН, дата рождения и адрес регистрации.

- Таблица, в которой указан доход и сумма налогового вычета.

- Общая сумма дохода и удержанного налога.

- Справка обязательно должна быть подписана уполномоченным лицом и содержать печать работодателя.

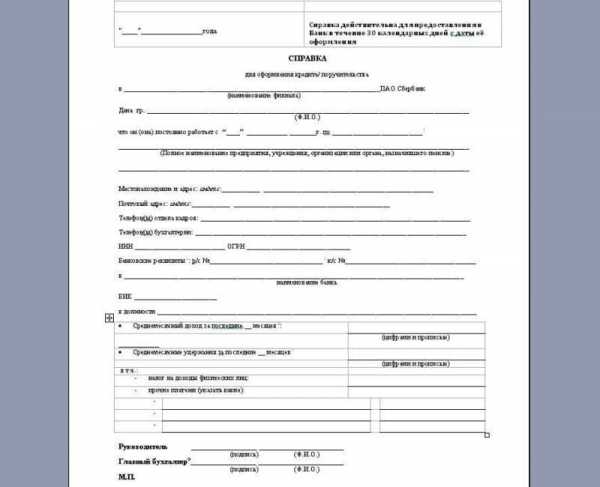

Банки, по крайней мере большинство из них, в обязательном порядке требует от заемщика, документ, а цифры указаны в нем сочитаются его официально подтвержденным доходом. Но зачастую, официальный доход может быть ниже реального, поэтому банк позволяет своим заемщикам подтверждать платежеспособность справка по форме банка. Ее особенность заключается в том, что работодатель самостоятельно заполняет документы и может указать реальный доход своего сотрудника, что актуально тогда, когда часть заработной платы сотрудник получает в конверте.

Справка по форме банка Сбербанк

Как банк проверяет подлинность документа

Вопрос, проверяют ли банки справки 2-НДФЛ через налоговую приходится слышать достаточно часто особенно от своих заемщиков, которые никоим образом не могут подтвердить свой доход документально. Справку действительно можно купить, но это не самый лучший выход из положения, потому что, подтвердить доход можно справкой по форме банка или оформить кредит вовсе без подтверждения дохода, такую возможность сегодня коммерческие банки предоставляют.

Теперь вернемся к вопросу, как банк будет проверять вашу справку о заработной плате. Во-первых, опытный сотрудник может определить визуально поддельный документ, например, если в нем допущены какие-либо ошибки, неправильно указаны коды и другое. Во-вторых, важным признаком поддельного документа является явно завышенный заработок потенциального заемщика, то есть если заработная плата выше средней по региону в данной отрасли, то это уже может вызвать подозрение у банковского сотрудника.

Рассмотрим еще другие способы, которыми пользуется служба безопасности банка. В первую очередь, сотрудники службы безопасности могут позвонить работодателю и уточнить уровень дохода его сотрудника, хотя на практике это не самый эффективный способ проверки подлинности документа. Редко сотрудники банка могут даже лично посетить место работы своего потенциального клиента, чтобы выявить уровень его дохода, но на практике сегодня делать это не обязательно.

Если банк государственный или в его капитале есть доля государства, то он имеет возможность проверить доход заемщика через пенсионный фонд. К таким банкам относятся Россельхозбанк, Сбербанк и банки группы ВТБ. сотрудники банка могут узнать заработную плату потенциального заемщика на основании его ежегодных отчислений в Пенсионный фонд. Правда, у данного места есть один существенный недостаток получить сведения можно только за прошедший период, то есть год, а справка 2 НДФЛ выдается, как правило, за последние 6 месяцев.

Есть еще и другие способы проверки подлинности документа. Например, на официальном сайте налоговой инспекции можно проверить все регистрационные данные в любого предприятия, а на основании полученных сведений прийти к определенному выводу, например, может сотрудник этой компании получать высокий доход или нет. Кстати, некоторые банки проверяют сведения о заемщике через портал госуслуг. Но проверить можно далеко не каждого заемщика, ведь он не обязан представлять доступ к своим личным данным третьим лицам.

Наконец, можно проверить доход заемщика через банк, если он получает зарплату на пластиковую карту. Здесь, скорее всего, сам заемщик, если он действительно заинтересован в кредитных средствах, может предоставить выписку по своему счету, чтобы сократить время на проверку и оценку его кредитоспособности.

Важно! Банки не имеют права запрашивать сведения о своих заемщиков Федеральной налоговой службе, это запрещено по закону о защите персональных данных, однако, в Государственной думе данный законопроект уже рассматривается, возможно, уже в следующем году банк сможет проверять доход через налоговую службу официально.

Это наверняка еще не все способы, например, если банк крупный и давно работает на финансовом рынке, то его сотрудники имеют возможность неофициально через Налоговую инспекцию или пенсионный фонд получать сведения о своих заемщиков. Это, конечно, незаконно, но, по крайней мере, это самый реальный способ оценить подлинность документа по второй форме.

Ответственность заемщика

Наверняка, даже не стоит говорить о том, что обманывать кредитора не самый лучший выход из положения. Если в результате проверки выяснится, что заемщик пытался получить денежные средства по поддельному документу, то в лучшем случае ему просто будет отказано в выдаче кредита, а его данные отправятся в черный список, после чего взять кредит в конкретном банке будет уже нельзя.

В худшем случае банк может обратиться в правоохранительные органы и составить заявление на своего потенциального заемщика. Правда, никакого существенного наказания за подделку 2 НДФЛ заемщик не получит, по той причине, что банку будет трудно доказать, что он пытался взять кредит с целью его невозврата.

Важно! Если кредит уже оформлен по поддельному документу, и заемщик перестал его оплачивать, то заемщика можно привлечь к ответственности по статье Уголовного кодекса 165 «Мошенничество».

Таким образом, может ли банк проверить справку 2-НДФЛ? Безусловно, может. Только напрямую через государственные органы такую информацию предоставлять запрещено. Но, если речь идет о крупных кредитах, например, ипотеки сотрудники банка крайне ответственно относится к проверке потенциального заемщика, они проверяют все предоставленные сведения, в том числе через работодателя, а вот если сумма кредита небольшая, то наверняка проверка обходится визуальным осмотром.

rublgid.ru

в налоговой и через пенсионный фонд

Автор bankir На чтение 4 мин.

Справка о финансовом благосостоянии, известная в народе как 2-НДФЛ, является основным гарантом платёжеспособности клиента для финансовых учреждений. Тем, как банки проверяют справку 2-НДФЛ, интересуются многие потребители, ведь указанную там информацию можно исказить.

Может ли банк проверить справку 2-НДФЛ

За сокращённым названием документа скрывается словосочетание Налог на Доходы Физического Лица. От первых букв значимых слов и появилось известное всем сокращение. Получить бумагу можно в бухгалтерии по мету работы или в налоговой инспекции. Информация является конфиденциальной, поэтому закономерно задуматься — может ли банк проверить справку 2-НДФЛ?

Несмотря на то, что данные о ежемесячных доходах являются секретными, и сотрудникам уполномоченных органов запрещено разглашать её посторонним, банк может проверить справку 2-НДФЛ. Для этого существуют особые способы, которые доступны не только кредитным специалистам, но и рядовым гражданам. Изначально предоставленный документ тщательно изучает сотрудник банка, проверяя достоверность указанных личных данных — паспорта, печатей компании, выдавшей документ, и так далее.

Если возникают сомнения в том, что человек является сотрудником, менеджер может позвонить по указанному телефону и поинтересоваться, действительно ли означенное лицо является работником в фирме. Таким образом легко можно выявить подлог, если пустой бланк формы попал к заявителю.

В случае более трудоёмкой махинации потенциальный клиент может попытаться подделать не только форму, но и существование конторы, попросив кого-то из знакомых притвориться главным бухгалтером и подтвердить данные. В таких случаях возникает необходимость проверить регистрацию компании в соответствующих органах, что можно сделать на сайте Федеральной Налоговой Службы.

Как проверить справку на сайте налоговой

Те, кто интересуется, проверяют ли банки справку 2-НДФЛ в налоговой, могут сделать это и самостоятельно. Для этого необходимо:

- Зайти на официальную страницу ФНС: https://www.nalog.ru/rn77/

- Определить регион организации, которую нужно проверить.

- Перейти в раздел Все сервисы.

- Выбрать кнопку Сведения о гос.регистрации юридических лиц и других организаций.

- В открывшемся окне выбрать тип предприятия.

- Ввести индивидуальный налоговый номер или основной государственный регистрационный номер предприятия, который указывается в справке о доходах.

Информации о фиктивном предприятии не окажется на сайте, что позволит банку проверить справку 2-НДФЛ в налоговой и сделать заключение о её подделке. В данный момент в государственной Думе рассматривается законопроект, позволяющий кредитно-финансовым учреждениям обращаться в налоговую с запросом о подтверждении документа о финансовом благополучии напрямую.

Проверяют ли банки через пенсионный фонд

Если с налоговой инспекцией — службой, непосредственно связанной с деньгами, — всё ясно, то проверяют ли банки справку 2-НДФЛ через пенсионный фонд — большой вопрос. С одной стороны, данный государственный орган не имеет непосредственного отношения к выплате заработной платы физическому лицу. С другой, с каждой получаемой прибыли взимается не только подоходный налог, но отчисления в пенсионный фонд. В 2017 году процент отчислений на будущую пенсию составляет 22 процента.

Запросив данные об отчислениях определённого субъекта, банки проверяют справку 2-НДФЛ через пенсионный фонд. Полученная цифра принимается за 22% от общего ежемесячного дохода субъекта, что позволяет сравнить официальные данные с суммой, представленной в справке. Проверка в государственной инстанции, тем не менее, имеет свои минусы — данные предоставляются только за прошедший год, а в справке может быть предоставлена информация за 6 месяцев текущего года. Таким образом, заработная плата могла возрасти или уменьшиться, и показатели будут отличны.

Проверка справки 2-НДФЛ через пенсионный фонд доступна не любому финансовому учреждению

Проверка справки 2-НДФЛ через пенсионный фонд доступна не любому финансовому учреждениюТолько крупные государственные организации, имеющие многолетний опыт и авторитет на кредитно-финансовой арене имеют право запросить данные о физ.лице в учреждении по выплате пенсий. В России к таким компаниям относятся Сбербанк, Россельхозбанк и ВТБ 24.

Как банки проверяют доход заемщика при ипотеки

Особое внимание следует обратить на то, как банки проверяют справку 2-НДФЛ для ипотеки. Данный займовый продукт связан с большими рисками для финансового учреждения, так как требует вложения колоссальных средств. Чтобы предоставить подобную ссуду, банки проверяют справку 2-НДФЛ при ипотеке очень тщательно.

Основная процедура того, как банки проверяют справку 2-НДФЛ для ипотеки, состоит из шагов, описанных выше. Помимо этого, проверке подвергается также подпись ответственного лица и печать предприятия. Следует помнить, что подписать бумагу уполномочен только руководитель или главный бухгалтер организации.

Заключение

Задаваясь вопросом, проверяют ли банки справку 2-НДФЛ при ипотеке, следует помнить о серьёзности заключаемых долговых обязательств, поэтому проверки избежать не удастся. Лучше повременить с займом и улучшить своё финансовое положение, чем стараться подкорректировать результаты в бланке. Зная способы того, как банки проверяют справку 2-НДФЛ, можно убедиться, что процедура серьёзная, состоит из множества этапов и привлекает авторитетные государственные органы.

sbankom.ru

Как банки проверяют справку 2-НДФЛ?

Справка 2-НДФЛ – «краеугольный камень» в деле оформления кредита. И иногда существует соблазн несколько приукрасить свою платежеспособность. Могут ли банки проверить вашу справку 2-НДФЛ и как они это делают?

У банков существует несколько типов проверок дохода заемщика, которые зависят от изначальной благонадежности клиента и суммы кредита.

- Самый первый – это проверка внешнего вида самой справки на соответствие требованиям ФНС. Сотрудник банка проверяет наличие печати, подписей руководства и бухгалтерии, ИНН, КПП, ОКАТО, обращает внимание на номер справки, а также на наличие в справке «больничных» и «отпускных» выплат. Данные по юридическому лицу работник банка в случае сомнений может сверить по российскому реестру юридических лиц — ЕГРЮЛ.

- Далее обычно следует звонок по месту работу с уточнением информации о вашей должности и доходе. Как правило, такой звонок осуществляет обычный кредитный инспектор. Информация, полученная им в бухгалтерии и отделе кадров вашего предприятия, должна совпасть с представленными вами в справке 2-НДФЛ данными. Кроме того, если в анкете были указаны родственники, «контрольные звонки» могут быть сделаны и им, для подтверждения того, что вы — это вы. Зачастую этим все и ограничивается. Однако в случае сомнений могут быть предприняты и другие действия.

- Проверка по базам налоговой инспекции осуществляется, как правило, уже службой безопасности банка либо с помощью официального запроса, либо с помощью неофициального знакомства. Проверка ставит себе целью сопоставить фактический размер налоговых отчислений вас как работника с заявленными вами и фирмой. При обнаружении несоответствия вопросы могут появиться уже не только со стороны банка и не столько к вам. Поэтому если ваш работодатель платит вам «серую» заработную плату, а по договоренности вносит в 2-НДФЛ другие цифры – это может обернуться и для него и для вас большими проблемами.

- Проверка через Пенсионный фонд России не сильно отличается от проверки через налоговую и ставит перед собой все ту же цель – выяснить реальный официальный доход заемщика.

Как видно инструментарий банков по проверке справок 2-НДФЛ достаточно обширен. При обнаружении несоответствия данных, в кредите вам будет отказано, и с большой долей вероятности вы попадете в «черный» список заемщиков. Даже если при оформлении кредита ваша справка 2-НДФЛ проверку пройдет, проблемы могут возникнуть позже — когда при совершении вами небольшой просрочки, банк найдет повод заняться вами «вплотную». Поэтому мы настоятельно не советуем заниматься подлогом своих официальных доходов, тем более что подделка документов преследуется по закону в рамках уголовного кодекса. Лучше выбрать альтернативные пути с заявками по форме банка, а в перспективе поменять, наконец, работу.

Что еще?

investorschool.ru

Как банки проверяют справку 2 НДФЛ

Всем известно, что при рассмотрении клиентского запроса на выдачу ссуды банк-кредитор уделяет повышенное внимание оценке платежеспособности заявителя. Для любого кредитно-финансового учреждения основным источником соответствующих данных является официальный документ, удостоверяющий величину действительного заработка заемщика. Российские банки зачастую руководствуются сведениями из справки о доходах гражданина, оформляемой по стандарту 2 НДФЛ. Для банка, выдающего населению кредиты, эта информация считается достоверной и надежной. Однако любую бумагу подобного рода можно подделать. Некоторые заявители порой прибегают к таким мерам, стремясь приукрасить действительность, и обманным путем получить заем. Следует знать, как банки проверяют справку 2 НДФЛ, чтобы избежать мошенничества.

Справка 2-НДФЛ: зачем кредиторы требуют её у заемщиков

Бумага, оформляемая по стандарту 2-НДФЛ, официально подтверждает зарплату (заработок) гражданина. Этот документ составляется работодателем – плательщиком доходов – в строгом соответствии с регламентированными требованиями. Форма этой справки, её структура и содержание характеризуются определенной спецификой, которую необходимо знать как заемщику, так и уполномоченным сотрудникам банка-кредитора.

Чтобы выявить факт подделки 2-НДФЛ на самом раннем этапе изучения, опытному менеджеру кредитной организации достаточно будет визуального анализа этой бумаги.

Может ли банк проверить достоверность предоставленных заемщиком сведений? Безусловно, может. И будет это делать с большой степенью вероятности.

Образец справки

Типичная структура справки по стандарту 2 НДФЛ

Этот документ должен в обязательном порядке содержать следующие сведения:

- Период времени, который охватывается данной справкой.

- Информация о работодателе (юридическом лице, индивидуальном предпринимателе).

- Персональные данные самого работника – физического лица (ФИО гражданина, адрес его регистрации, дата рождения, ИНН-код).

- Сведения о фактическом заработке гражданина с указанием суммы вычета по уплаченным налогам (отображаются в табличной форме).

- Совокупный размер выплаченного физическому лицу дохода.

- Общая величина налога, удержанного с получателя доходов.

- Подпись уполномоченного представителя организации-работодателя, заверенная соответствующей печатью.

Чем справка 2-НДФЛ отличается от формы банка

Подавляющее большинство кредитных учреждений РФ требуют, чтобы заявитель предъявил справку 2-НДФЛ. Все цифры, указанные в ней, считаются официальными сведениями. Между тем многие банки обоснованно предполагают, что реальный заработок заемщика может оказаться больше, чем доход, официально подтвержденный стандартной справкой. Именно поэтому финансовые организации, кредитующие физических лиц, разрешают российским гражданам подтверждать свою платежеспособность документами, составляемыми по форме, утвержденной соответствующим банком.

Справка о заработке, оформляемая по стандартам конкретного финансового учреждения, имеет одну очень важную особенность. Она состоит в том, что работодатель, самостоятельно заполняющий этот документ, вправе указать фактический доход своего работника.

В справке по форме банка может указываться как основной, так и дополнительный доход

Как проверяется подлинность справки о заработке заемщика

Безусловно, банк-кредитор будет проверять достоверность сведений, указанных в справке о заработке заемщика, оформленной по стандарту 2-НДФЛ. Вопрос о том, проверяет ли банк справку 2 НДФЛ зачастую задают именно те граждане, которые не в состоянии официально подтвердить имеющиеся доходы. Конечно, такой документ можно попытаться купить или подделать, но, как показывает практика многих заявителей, это далеко не идеальный вариант решения проблемы. Как уже говорилось ранее, удостоверить фактический заработок можно бумагой, оформляемой по требованиям конкретного банка-кредитора. Кроме того, многие финансовые учреждения предлагают физическим лицам оформить заем без документального подтверждения своей зарплаты или иных доходов.

Визуальный анализ предоставленной бумаги

Возвращаясь к вопросу о том, как проверить 2 НДФЛ на подлинность, следует отметить ряд важных моментов. Прежде всего, компетентный работник кредитной организации всегда сможет выявить такую подделку визуальным анализом соответствующего документа. Характерными признаками намеренного искажения реальности могут являться допущенные ошибки, явные неточности, неверно указанные коды, а также другие симптомы, очевидные специалисту.

Второй момент – чрезмерно завышенный размер дохода заявителя. Иначе говоря, сомнения могут возникнуть, если сумма заработка, указанная в документе, явно превышает величину среднеотраслевой зарплаты по конкретному региону.

У банков есть свои методы выявления ложной информации в справке о доходах

Методы выявления недостоверных сведений о заработке заемщика

Как проверить доходы физических лиц, если имеются сомнения в их искренности и благонадежности? Есть методы выявления поддельных справок, которыми активно пользуются компетентные сотрудники департаментов безопасности в большинстве кредитно-финансовых учреждений:

- Телефонный звонок работодателю гражданина-заемщика с целью уточнения информации, приведенной в справке о заработке. Практика свидетельствует, что эффективность этого метода оставляет желать лучшего.

- Визит представителей банка-кредитора к работодателю заявителя для выявления реального заработка физического лица, претендующего на получение ссуды. Надо отметить, что такой способ проверки данных практикуется достаточно редко. Кроме того, этот метод в настоящее время уже утратил свою целесообразность.

- Проверить официальный доход заявителя ссуды можно по данным Пенсионного фонда РФ (ПФР). Таким методом могут воспользоваться государственные банки или кредитно-финансовые учреждения, в капитале которых определенная доля принадлежит государству. Речь идет о ВТБ, Сбербанке, Россельхозбанке. Проще говоря, выводы делаются на основании проверки реальных отчислений заемщика в ПФР. Недостатком данного способа является несоответствие анализируемых периодов. Данные из ПФР можно получить лишь за минувший год, в то время как документ 2-НДФЛ выдается обычно за последние полгода.

- Еще один способ – воспользоваться регистрационными сведениями онлайн-ресурса налоговой службы о субъектах бизнеса. Этот источник позволяет получить приблизительное представление о том, способен ли конкретный работодатель выплачивать своим сотрудникам такую зарплату.

- Иногда есть возможность проверить информацию о заявителе кредита через сайт госуслуг. Однако это реально лишь в том случае, если такие сведения являются доступными третьим лицам.

- Проверка денежных зачислений, совершенных в пользу заемщика на счет его пластиковой карточки. Это могут быть как поступления зарплаты, так и иные доходы. Если гражданин заинтересован в быстром одобрении и оформлении ссуды, он сам предоставит кредитору банковскую выписку о движениях по карточному счету.

При выявлении ложной информации в справке 2 НДФл, данные гражданина вносятся в список неблагонадежных заемщиков

Ответственность заявителя ссуды за предоставление ложных данных

Введение кредитора в заблуждение – опасный путь к получению заемных средств. Можно ли подделать справку 2 НДФЛ, чтобы повысить шансы на одобрение кредитной заявки? В принципе, такая возможность есть. Но если по итогам проведенной проверки станет очевидным факт обмана (подлога), последствия для заявителя будут крайне неблагоприятными.

Попытка оформления ссуды на основании поддельной справки приведет к отказу в выдаче займа и занесению гражданина в список неблагонадежных заемщиков. В конкретный банк уже нельзя будет обратиться за кредитом.

Самый неблагоприятный сценарий развития событий – обращение банка-кредитора в органы охраны правопорядка с заявлением на заемщика, прибегнувшего к подлогу официальной бумаги. Однако, скорее всего, это не приведет к каким-либо серьезным санкциям для неудавшегося получателя ссуды. Будет сложно доказать, что данный гражданин пытался оформить банковский кредит по поддельной справке с целью невозврата финансовому учреждению заемных средств.

Совсем другая ситуация вырисовывается, если выяснится, что заемщик получил ссуду по документу, содержащему ложные сведения, и впоследствии перестал её выплачивать. Это станет реальным основанием для привлечения такого гражданина к ответственности, регламентированной действующим в РФ уголовным законодательством. Речь идет о мошеннических действиях, предусмотренных статьей 165, прописанной в Уголовном Кодексе.

Стоит ли банкам тщательно проверять своих заемщиков

Выгодные условия заимствования, повсеместное снижение процентов, лояльное отношение финансовых учреждений к заявителям ссуды – все это обуславливает доступность банковского кредитования. Между тем подобная экспансия кредитных продуктов вовсе не означает, что банки готовы выдавать займы всем подряд без предварительных проверок.

Крупные кредитные организации, имеющие сильные позиции на своих целевых рынках, аккуратно относятся к рискам. Проверяет ли Сбербанк сведения, предоставляемые гражданами, претендующими на получение кредита? Конечно, проверяет. Как и другие банки, стремящиеся получать прибыль, но не забывающие при этом о возможных угрозах, связанных с кредитованием физических лиц.

Вконтакте

Google+

denegkom.ru