Виды вкладов для юридических лиц

Овердрафт пользуется все большей популярностью у всех категорий банковских клиентов. Специфика финансово-хозяйственной деятельности предприятия делает овердрафт особенно привлекательной банковской услугой для юридических лиц.

Овердрафт — что это такое простыми словами

Кредит «овердрафт» получил свое название от английского слова overdraft, переводимого, как сверх плана, перерасход . Предназначение кредита в форме овердрафт обеспечить клиенту проведение расходных операций по расчетному счету в случае недостатка собственных средств. Банк кредитует заемщика, помогая преодолеть ему так называемый кассовый разрыв превышение расходов по счету над поступлениями. Размер такого ежедневного займа равен как раз величине суммы недостающих денежных средств на счете.

Ключевые параметры овердрафта

Как и любой другой кредит, овердрафт имеет три главные характеристики: сумму, срок и процентную ставку.

Под суммой овердрафтного кредита понимают его лимит. Лимит овердрафта это максимум заемных средств, предоставляемых банком клиенту в рамках договора об овердрафте. Размер лимита зависит от очищенных поступлений на счет юридического лица в течение определенного периода. Очищенные поступления отражают, прежде всего, выручку от профильного бизнеса и не включают полученные кредиты и займы, доходы от продажи ценных бумаг, пополнение счета предприятия за счет кассы и счетов, открытых в других банках и прочие денежные потоки, не обусловленные основной хозяйственной деятельностью заемщика. Размер лимита у банка для каждого клиента свой. Стандартный диапазон: 40-50% от среднемесячных поступлений за 3 месяца до даты предоставления услуги.

Срок овердрафта включает два параметра:

- Период, в течение которого банк предоставляет кредит овердрафт юридическому лицу, согласно заключенному договору, например, 12 месяцев.

- Максимальный интервал, за который возникшая задолженность должна быть полностью погашена (как ее тело , так и проценты), например, 30 календарных дней.

Процентная ставка по овердрафту устанавливается индивидуально и зависит от оборотов по счету, наличия и вида обеспечения и т.д. Ставка может изменяться банком по мере использования продукта клиентом.

Преимущества овердрафта перед другими видами кредитов для юридических лиц

Главное преимущество кредита в форме овердрафта это удобство применения. Предприятие использует ровно ту сумму заемных денежных средств, которой ему не хватает для оплаты расходных документов по итогам операционного дня. Счет клиента имеет определенный резерв (лимит овердрафта) для выхода в минус . Ни одна, даже самая гибкая кредитная линия, не сможет обеспечить такой режим функционирования счета.

Второе преимущество овердрафта заключается в том, что он, как правило, предоставляется без залога. Банк страхуется клиентскими оборотами по счету. В отдельных случаях, банк может потребовать поручительство физических лиц, владеющих организацией.

Как работает овердрафт

Овердрафт включается , как только по счету клиента не хватает средств для проведения платежных поручений. Максимальная кредитная поддержка ограничена лимитом овердрафта. На следующий день возникшая ссудная задолженность погашается текущими поступлениями. Проценты взимаются обычно по итогам месяца или иного оговоренного периода.

Юридические лица клиенты Невского банка имеют возможность открыть овердрафт с наиболее оптимальными условиями, подходящими клиенту для ведения его бизнеса. Лимит и срок действия овердрафта, процентная ставка, предъявляемые требования к заемщику все это характеризует предложение банка по кредитованию в виде овердрафта как одно из привлекательных на банковском рынке.

www.nevskybank.ru

Овердрафт для юридических лиц Сбербанк

Среди многочисленных видов финансирования особняком стоят услуги кредитования юридических лиц по овердрафту. Банки охотно устанавливают лимиты клиентам с безупречной кредитной историей, особенно если большая часть поступлений идет через расчетные счета, открытые в любом региональном подразделении. Кредит овердрафт для юридических лиц, что это, рассмотрим в этой статье.

Определение и особенности кредитов в виде овердрафтов

Овердрафт для юридического лица – это заемные средства, которые предоставляются банком на покрытие текущих расходов предприятия сверх остатка средств, существующего на расчетных счетах. Если у клиента возникает временной разрыв между необходимостью оплатить свои обязательства перед контрагентами и ожидаемыми поступлениями, он может рассчитывать на кредит, установленного на текущий счет.

Кредитование по программе овердрафтов осуществляется исключительно на основе формализованного договора кредита или займа, подписанного двумя сторонами: юридическим лицом и банком.

Виды овердрафтов

Учитывая конкурентную среду в банковском секторе, овердрафты для юридических лиц могут быть разные. По информации, используемой для определения суммы:

- стандартный. Выделяется действующим клиентам с хорошей кредитной историей, при условии отсутствия задолженности перед бюджетными либо другими официальными фондами. Сумма кредита определяется по среднемесячным поступлениям на счета в банке;

- авансовый. Предоставляется потенциальным клиентам в рамках их привлечения на обслуживание. Для расчета лимита используется информация о поступлениях на счета из других финансовых учреждений.

По обеспечению:

- бланковый. Гарантией выполнения обязательств служит перевод оборотов или инкассация на счета в банке в сумме около 70% от валовых значений. Фактически, договор кредита заключается без обеспечения. На практике, нередко требуется поручительство должностных лиц или совладельцев предприятия;

- с обеспечением. В виде залога могут выступать те же инструменты, что и при обычном кредитовании: движимое и недвижимое имущество. Если обязательства обеспечены денежными средствами на депозитных счетах, овердрафт называется техническим.

По условиям погашения:

- траншевый. Устанавливаются фиксированные сроки для погашения каждого конкретного случая пользования средствами сверх остатка. В пределах 30–90 дней;

- срочный. В договоре прописываются сроки для погашения задолженности. В среднем, «обнуление» задолженности должно происходить один раз в 30–90 дней.

В зависимости от кредитной и маркетинговой политики банка существуют другие виды овердрафтов. Например, Сбербанк предлагает индивидуальный, экспресс и с общим лимитом.

Для юридических лиц выбор продукта напрямую связан с его стоимостью. Рисковые, бланковые, кредиты предоставляются под более высокие процентные ставки, по сравнению с обеспеченными.

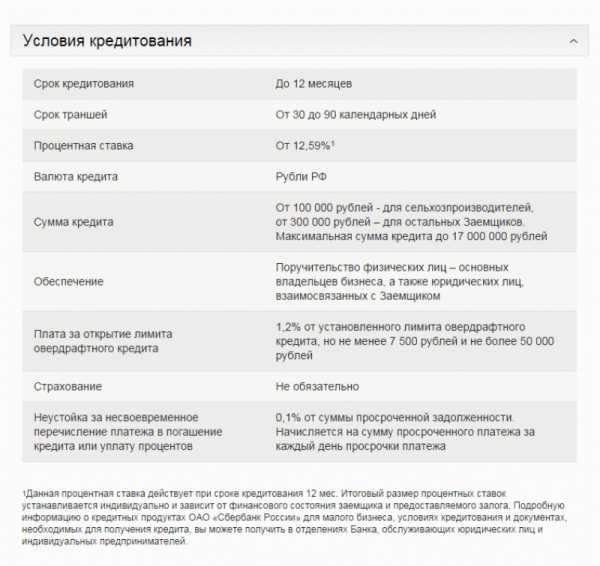

«Сбербанк России» — Кредит «Бизнес-овердрафт»: условия

Условия для получения

Чтобы знать, как получить овердрафт юридическому лицу, необходимо ознакомиться с общими критериями, которые применяют банки при оценке возможности кредитования:

- Безупречная история. Наличие непогашенных кредитов служит препятствием для инициирования процедуры рассмотрения.

- Отсутствие задолженности, особенно просроченной, перед бюджетными и социальными фондами.

- Прибыльная деятельность и наличие поступлений на текущие счета. Ретроспектива каждым банком устанавливается самостоятельно, в зависимости от принятой кредитной политики. В среднем рассматривают 3–6 месяцев чистых оборотов и не менее одного годового баланса. Для технических овердрафтов это требование снимается. Для остальных видов кредитования финансовое состояние юридического лица изучается более пристально.

У банков индивидуальный подход к кредитованию юридических лиц. Поэтому рассмотрение лимита овердрафта может занимать от нескольких дней до нескольких недель.

Расчет овердрафта

Каждый банк применяет свои коэффициенты и формулы для привязки кредитного лимита на расчетные счета клиентов. Например, овердрафт для юридических лиц Сбербанк устанавливает исходя из анализа оборота средств за последние 3 месяца. В других могут принимать к расчету от 2 до 6 месяцев.

При этом лимит обычно равен среднему значению за весь период расчета, скорректированный на применяемый банком коэффициент. В зависимости от вида овердрафта, а также финансового состояния юридического лица, ему могут установить от 10 до 75% чистых среднемесячных поступлений.

Как работает овердрафт у юридических лиц

Чаще всего договор заключается не более чем на 1 год. В рамках срока действия овердрафт пересчитывается на ежемесячной основе. Если поступления упали, то сумма снижается. Если они растут, лимит для юридического лица пересматривается в большую сторону. Каждое изменение условий кредитования сопровождается подписанием дополнительных соглашений к основному договору кредита.

Процедура получения кредитных средств облегчена до минимума. Для этого достаточно платежного поручения со счета клиента, на котором отсутствует остаток. Его оплата осуществляется в овердрафт. То есть сверх остатка. Целевой характер кредита – текущая деятельность. Оплачивать основные фонды и делать инвестиции средствами не разрешается.

Погашение происходит при зачислении очередного поступления от любого контрагента автоматически. При этом снимается процент за фактическое время использования овердрафта.

Преимущества и неизбежные затраты

Открытие лимита потребует предоставление документов финансового и юридического характера в банк. Поэтому возникает вопрос оправданности получения такого кредита. Учитывая, что овердрафты предлагают непосредственно финансовые учреждения, многие руководители юридических лиц отказываются, ведь трудозатраты и последующие обслуживание кредита не стоит потраченного времени: суммы не критичные, а подводных камней много. Вместе с тем немало и преимуществ:

- упрощенная процедура получения;

- постоянный запас прочности для покрытия кассовых разрывов;

- наличие подушки безопасности при непредвиденных затратах и форс-мажорных обстоятельствах;

- ускорение финансового и торгового оборота.

Кредит-овердрафт для юридических лиц, что это и как он работает, мы уже разобрали. Но нельзя не затронуть важную составляющую любого финансового инструмента – затраты. Кроме процентной ставки, которая начисляется за каждый фактический день использования кредитными средствами помимо остатка на текущем счете, существуют комиссии:

- за рассмотрение и анализ документов;

- за установку лимита;

- за досрочное погашение;

- за неиспользованный лимит.

Чем длительнее сотрудничество с банком и устойчивее финансовое состояние, тем больше преференций может потребовать юридическое лицо при обслуживании. Овердрафт часто выступает как инструмент демонстрации лояльности финансового учреждения к своим клиентам, поэтому во время предварительных переговоров можно отдельно оговорить возможность отмены дополнительных комиссий.

И отдельно уделить внимание размерам штрафных санкций за невыполнение сроков погашения либо целевого назначения: они могут быть в 2–3 раза больше установленной процентной ставки.

Сотрудничество юридических лиц с банками должно лежать исключительно в правовом поле. Если на переговорах вам обещают одно, а в договоре информация в корне отличается, не стоит надеяться на устные заверения должностных лиц в банке. Все условия овердрафта должны быть зафиксированы на бумаге.

znatokdeneg.ru

Овердрафтное кредитование юридических и физических лиц

Овердрафтное кредитование – выгодный финансовый инструмент как для заемщика, так и для банковской организации. Он позволяет в нужный момент времени получить недостающие средства, при этом дает постоянный, пусть и не слишком значительный, доход кредитору.

Что такое овердрафтное кредитование

Займы подобного типа являются по своей сути вполне обычным кредитом, который предоставляется предприятию на основании каких-либо договоренностей и на заранее определенных условиях. Отличается от стандартных форм займов данный продукт тем, что просто оставляет за клиентом возможность взять деньги. То есть по стандартной схеме средства переводятся на счет заемщику или третьему лицу по согласованию с компанией. Они перечисляются сразу и в полном объеме. С этого момента предприятие обязано в оговоренный срок вернуть все деньги с процентами. А вот анализ овердрафтного кредитования говорит о том, что оно дается только тогда, когда это нужно. Фактически предприятию это более выгодно, ведь нужно платить проценты только с взятой суммы, а не с той, которую можно получить. Вариантов и разновидностей таких кредитов очень много.

Разновидности

Овердрафтный кредит подразделяется на четыре основных вида:

- технический,

- под инкассацию,

- авансовый,

- стандартный.

Первый вид представляет собой заём, которые предлагается клиенту без учета его финансовой отчетности и практически всех остальных показателей. Главное тут – обороты и поступления. Если банковская организация видит, что на счета данного лица поступают большие суммы средств с завидной регулярностью, она может предложить именно технический вариант овердрафта. Он рисковый, однако выгоден обеим сторонам.

Второй тип, который может принимать овердрафтное кредитование, подходит крупным торговым сетям или другими фирмам, регулярно сдающим выручку в банк. Это уже более надежный вариант, при котором предприятие может пользоваться деньгами ещё до того момента, как они фактически упадут на счет, а после того как выручка будет сдана, вся задолженность погашается. Следует отметить, что договоренности тут могут быть самые разнообразные.

Третий тип займов – авансовый. Он наименее выгоден банку, зато удобен компании. Такой вариант предоставления кредитов практикуют чаще всего для того, чтобы привлечь юридическое лицо на обслуживание.

Последний, четвертый, – стандартный тип. Он больше всего подходит под классическое описание овердрафтного кредитования для юридических лиц. Суть его проста. Клиент договаривается с банком о том, что сможет по собственному желанию пользоваться определенными суммами. Финансовая организация, в свою очередь, оговаривает, как долго он сможет пользоваться деньгами и на каких условиях.

Для частных лиц

Овердрафтное кредитование физических лиц чаще всего осуществляется посредством выдачи пластиковой кредитной карты, на которой за клиентом зарезервирована фиксированная сумма, которой он и может использоваться по собственному усмотрению. Такой тип кредита знаком многим людям, он понятен и доступен. Главной проблемой тут является то, что банк не получает фактически никакого обеспечения, и в случае проблем или неуплаты вернуть деньги становится крайне затруднительно. Суть тут в том, что суммы физическим лицам предлагаются не слишком большие, и из-за них никто судиться не станет, так как больше будет проблем, чем пользы.

Для фирм

Овердрафтное кредитование юридических лиц — уже более серьезный финансовый инструмент. Тут и суммы намного больше, и возвращаются такие займы намного чаще. Многие предприятия предпочитают такую форму кредитов всем остальным, так как это выгодно, просто и удобно. Правда, в большинстве случаев суммы не слишком велики, но в качестве дополнительных средств, которые могут быть направлены в оборот, этого бывает вполне достаточно.

Особенности

Выделяют несколько основных особенностей, которыми обладает любой овердрафтный кредит. Первая состоит в отсутствии цели займа. То есть чаще всего любой кредит предназначен для конкретных, заранее оговоренных целей. А вот средства, полученные при помощи овердрафта, как правило, могут направляться в любую удобную сторону. Второй особенностью является срок кредитования. Чаще всего он составляет менее одного месяца. В некоторых случаях – два и более, но это редкость. Имеется в виду не тот период, в течении которого клиент в принципе имеет возможность брать деньги, а то, через какое время он их должен вернуть в полном объеме. Процентная ставка по таким займам обычно выше, чем по обычному кредиту, а вот количество требуемых документов – намного меньше. И ещё один немаловажный момент: чаще всего не требуется никакого обеспечения.

Договор овердрафтного кредитования

Данный документ мало чем отличается от обычного договора на стандартное кредитование. Основными отличиями считаются условия, характерные только для такой системы, как овердрафтное кредитование, а также жесткая привязка к текущему счету (для юридических лиц). Многие банки оговаривают возможность принудительного списания денег со счета потенциального заемщика в том случае, если он сам вовремя по тем или иным причинам не погашает свою задолженность. Договор оформляется на стандартном бланке, включает в себя реквизиты обеих сторон, четко оговаривает финансовую часть вопроса (сколько, куда, кому, когда и так далее), а также, скорее всего, будет содержать пункты о форс-мажорных обстоятельствах и условиях невозвращения средств. Иногда также присутствует и другая информация, которая может требоваться в соответствии с действующим законодательством, нормативами банка, пожеланиями клиента и так далее.

Пример для юридического лица

Предприятие постоянно получает на свой счет определенные примерно равные и стабильные суммы средств. На основе их анализа банк предлагает компании открыть овердрафт. После согласования и заключения договора фирма получает возможность пользоваться не только теми деньгами, которые есть у нее на счету, но и теми, которые дал ей банк. Предположим, что у компании появилась возможность заключить очень выгодную сделку, но собственных средств для ее осуществления ей не хватает (срочно требуется расширяться, закупать материалы и так далее). И вот в этот момент она может взять зарезервированные деньги и выполнить все условия, после чего получать дополнительную прибыль. В момент, когда кредит нужно вернуть, фирма получает на свой счет уже повышенный доход, который банк по договоренности сразу отправляет на погашение задолженности. Это был самый простой и наглядный пример овердрафтного кредитования.

Пример для физического лица

В случае с обычными людьми все выглядит ещё проще. Человек получает от банка карточку, которой он может как пользоваться, так и не пользоваться. Там есть фиксированная сумма. Клиент приходит в магазин и видит товар, который давно хотел купить, но все не было денег или других возможностей. И вот желаемое продается по хорошей скидке. Если бы у заемщика отсутствовала овердрафтная карта, то он был бы вынужден копить деньги дальше и в конечном итоге приобрести товар уже после окончания акции в магазине, по намного большей цене. А при помощи этой карты он оплачивает покупку сразу и, скорее всего, сильно экономит, особенно если сможет за короткий промежуток времени погасить свою задолженность.

Просрочка

Это глобальная проблема для всех овердрафтов. Правда, чаще всего она касается именно физических лиц, которые не могут или не хотят возвращать ранее полученные средства. Если сумма для банка незначительна, то человеку может просто повезти, и о нем если не забудут, то как минимум отодвинут решение проблемы на долгий срок (на протяжении которого будут «капать» очень немаленькие проценты). Но, конечно же, рано или поздно его все равно придется возвращать. Как только банк поймет, что сумма уже достаточно велика, чтобы связываться с судом и коллекторами, он начнет разбирательство и обязательно добьется своего.

Преимущества

Овердрафтное кредитование обладает целым рядом преимуществ. Сюда входят такие особенности, как небольшой пакет документов, отсутствие необходимости предоставлять залог, отсутствие платы за те деньги, которые не были использованы клиентом, и мгновенность предоставления. То есть человек или юридическое лицо может быть заинтересовано в том или ином элементе (или во всех сразу) и именно потому возьмет кредит. Для банка все это не особо удобно и выгодно, однако такая система дает возможность удерживать клиентов, привлекать новых и даже получать небольшую прибыль. Чаще всего финансовые организации больше зарабатывают не на самих кредитах, а на различных услугах, связанных с ними. К примеру, заемщику может понравится работать с данным банком, и он решит разместить там депозит, взять более крупный заем, получать через него заработную плату, пенсию или иные варианты средств. Как следствие, общая доходность от одного кредита вырастает в разы, и во многих банках эта особенность учитывается, что позволяет предлагать потенциальным заемщикам овердрафт под проценты, которые меньше рыночных. Естественно, это уже удобно клиентам, которые имеют возможность не только получить «дешевые» деньги, но и обслуживаться в подходящем банке.

Недостатки

Конечно, овердрафтная карта или аналогичный кредит обладает и некоторыми недостатками. Главным из них является крайне короткий срок, в течение которого можно пользоваться деньгами. В отличие от стандартной формы кредитования, которая предоставляет на год или даже несколько лет, овердрафт, чаще всего нужно вернуть в течение месяца или нескольких месяцев, что не слишком удобно. Не стоит забывать и о навязчивости сервиса. Некоторые банки открывают такие займы даже без ведома клиента, что раздражает очень многих и в конечном итоге может привести к существенным убыткам. Кроме всего прочего, некоторые мошенники пользуются поддельными документами, чтобы получать кредиты подобного типа благодаря тому, что особых бумаг от клиента не требуется. В результате ничего возвращать они не собираются, настоящий владелец документов тут ни при чем, ведь не его подпись стоит на договоре, и финансовое учреждение начинает терпеть убытки. Меньше всего проблем с юридическими лицами, ведь всегда можно списать сумму задолженности с текущего счета компании. Однако если на балансе денег нет и не предвидится, то опять-таки возникает проблема с возвращением ничем не обеспеченных средств. Следует отметить, что у многих банков есть специальные службы, которые отслеживают изменения в суммах поступлений на счет заемщиков и поднимают тревогу, если ситуация начинает ухудшаться. В таком случае финансовая организация может просто закрыть овердрафт, полностью лишив предприятие доступа к заемным средствам.

Итоги

Несмотря на наличие недостатков, в целом система эта очень выгодна и удобна, особенно клиентам. Она позволяет своевременно получать столько денег, сколько требуется, что, в свою очередь, дает возможность частным лицам приобрести товары, которые необходимы, а юридическим – вкладывать дополнительные средства в свою деятельность, получая намного больше, чем потом придется вернуть, даже с учетом набежавших процентов. Главное во всем этом – своевременность погашения. Даже небольшая просрочка может глобально испортить кредитную историю, что не даст возможности получать займы в других банках, а пени, комиссии, проценты и другие платежи, которые в итоге всего равно придется вернуть, могут в разы превысить все разумные пределы и даже изначальную сумму кредита.

fb.ru

Овердрафт для юридических лиц

Отличный оперативный инструмент для поддержания величины оборотных средств компании — овердрафт для юридических лиц, позволяющий в краткосрочный период воспользоваться заемными деньгами для совершения текущих платежей.

Понятие и особенности овердрафта

Суть овердрафта достаточно проста — это банковская операция по краткосрочному кредитованию организации. Денежные средства предоставляются заемщику в рамках существующего соглашения по уже действующему расчетному счету в обслуживающей предприятие финансовой организации. Соглашение регулирует величину лимита, в пределах которого клиент может пользоваться деньгами.

Если рассматривать овердрафт упрощенно, то можно сказать, что это превышение расходов клиента над остатком собственных денежных средств на текущем банковском счете. Пользование подобной услугой возможно для тех клиентов, которые имеют расчетный счет в банке, предоставляющем подобную услугу.

Схема работы по овердрафту выглядит следующим образом: в банке у компании имеется расчетный счет, и существует соглашение с выделенным кредитором лимитом, которым компания может располагать для пополнения оборотных средств.

Контрагент предприятия выставляет счет, нуждающийся в оплате, осуществить его следует за определенный срок. Однако, если остаток денежных средств на расчетном счету ниже требуемой суммы, компания может воспользоваться предложенным лимитом, переведя контрагенту всю требуемую сумму — то есть получить средства от кредитора в краткосрочное пользование.

Спустя время, происходит поступление денег на счет в результате какой-либо деятельности, и банк изымает предоставленную ранее сумму долга плюс проценты за пользование. Таким образом, овердрафт позволяет компании поддерживать обороты и своевременно оплачивать счета.

Особенности и преимущества овердрафта

Для того чтобы получить возможность кредитования посредством соглашения по овердрафту, организация должна обладать определенным уровнем финансовой устойчивости и стабильности, при этом пополнение счета прибылью от основной деятельности компании должны быть регулярными.

Кредитор также вправе определять минимальный срок осуществления предпринимательской деятельности с момента регистрации организации не менее конкретного периода — чаще всего не менее одного календарного года. Помимо этого, обслуживание в банке не должно длиться менее полугода.

Для осуществления кредитования подобного рода заемщик должен обеспечить ряд требований, со стороны банка. Среди них значатся следующие:

- Не реже раза в месяц все существующие овердрафтные долги должны быть погашены полностью, то есть клиент не должен иметь задолженности в рамках действующего соглашения.

- Не должно появляться задержек по погашению очередных платежей в адрес кредитора. Обычно происходит автоматическая выплата части суммы на ежедневной основе в результате зачисления прибыли на расчетный счет.

- Проценты будут начисляться лишь на фактический остаток задолженности: при постоянном поступлении средств на счет остаток снижается, следовательно, размер процентных платежей становится ниже.

Соглашения с организациями производятся в индивидуальном порядке. Как правило, лимит овердрафта для компаний составляет примерно 20–40% от среднего оборота средств фирмы в месяц. Хотя может быть предоставлен и больший лимит — вплоть до 75% от оборотных средств, но на практике такие случаи встречаются крайне редко.

Преимущества подхода также очевидны:

- простота совершения сделки по кредитованию;

- безопасность сделки;

- комфортное использование средств;

- исключение риска накапливания задолженности;

- увеличение оборотов способствует увеличению лимита кредитования.

Все перечисленные моменты делают востребованным кредитование по овердрафту. Неудивительно, что он становится все более популярным.

Виды овердрафта

Существует несколько разновидностей овердрафта для юридических лиц:

- Стандартный. Данный овердрафт дается компании в рамках кредитного лимита, который установлен соглашением для совершения платежей организации и расходов, связанных с их выполнением в случае нехватки собственных денег на действующем расчетном счете заемщика.

- Авансовый овердрафт выдается предприятию, удовлетворяющему требованиям со стороны кредитора с тем, чтобы заемщик вернулся на обслуживание в банк, предоставивший кредит.

- Под инкассацию. Кредитор обязан соответствовать банковским требованиям. При этом не меньше 75% от размера оборотных овердрафтных средств должна составлять инкассируемая выручка, сдаваемая непосредственно клиентом.

- Технический. В этом случае, финансовое положение заемщика не учитывается, но кредит оформляется под гарантированные платежи, которые оформляются на счет организации. То есть, платежи не от результатов основной операционной деятельности предприятия, а от финансовой деятельности компании (валютные сделки, возвраты депозитов и подобные результаты операций).

Кроме того, кредит может быть бланковым (без залога) или обеспеченным. Первые выдаются максимально платежеспособным организациям с положительной кредитной историей в обслуживающем банке. Вторые подразумевают определенное обеспечение, которое банк может изъять в свою пользу в случае невыполнения заемщиком собственных обязательств по кредитному соглашению. Размер и форма обеспечения должны соответствовать требованиям банка.

Условия получения овердрафта

Стандартное соглашение заключается сроком на 1 календарный год с оговоренными условиями по пролонгации. Размер процентной ставки зависит от сроков займа. При этом банк вправе взимать дополнительные комиссии и сборы, оговоренные условиями соглашения и обслуживания:

- за рассмотрение кредитной заявки;

- за открытие счета;

- за ведение счета;

- за сопровождение кредита и другие.

Для получения овердрафта предприятие должно подать заявку в банк вместе со стандартным пакетом документов в данных случаях. Это:

- финансовая отчетность;

- информация об оборотных средствах за отчетный период;

- учредительные документы, свидетельствующие об основной деятельности компании не менее одного года;

Кроме этого, клиенту необходимо предоставить информацию о текущих кредитных обязательствах, наличии задолженностей, справки из других обслуживающих банков.

wsekredity.ru

Виды овердрафта для физических и юридических лиц

Удобство овердрафта уже успели оценить многие пользователи банковскими продуктами. Однако ещё не все наши соотечественники полностью осознают, что это за вид кредита и какие у него есть разновидности. Ведь овердрафт, как и многие иные кредитные продукты, имеет свои виды, которые имеют существенные отличия. Так вот, если потенциальный заёмщик желает взять в своём банке овердрафт, но не знает, какой именно тип этого займа ему подойдёт больше всего, ему лучше внимательно изучить какие бывают виды овердрафта для физических и юридических лиц и разобраться в их главных особенностях. Ведь овердрафт бывает разный, и от грамотного выбора напрямую будет зависеть выгодность займа.

Удобство овердрафта уже успели оценить многие пользователи банковскими продуктами. Однако ещё не все наши соотечественники полностью осознают, что это за вид кредита и какие у него есть разновидности. Ведь овердрафт, как и многие иные кредитные продукты, имеет свои виды, которые имеют существенные отличия. Так вот, если потенциальный заёмщик желает взять в своём банке овердрафт, но не знает, какой именно тип этого займа ему подойдёт больше всего, ему лучше внимательно изучить какие бывают виды овердрафта для физических и юридических лиц и разобраться в их главных особенностях. Ведь овердрафт бывает разный, и от грамотного выбора напрямую будет зависеть выгодность займа.

Содержание статьи:

Две главные разновидности овердрафта

Для начала надо сказать о том, что есть две главные разновидности овердрафта, которые отличаются друг от друга:

- разрешённый;

- неразрешённый.

Рассмотрим их подробнее.

Разрешенный

В данном случае, между кредитором и заёмщиком происходит согласование суммы предстоящего размера овердрафта, которой заёмщик сможет воспользоваться в любой момент, даже если у него на счету не осталось средств.

Неразрешенный

Однако в том случае, если заёмщик по какой – то причине, нечаянно или специально превысил сумму разрешённого овердрафта, то он автоматически начинает пользоваться неразрешёнными кредитными средствами сверх оговоренного лимита. Отсюда и вытекает вторая разновидность овердрафта – неразрешённый овердрафт. В этом случае, разрешённый займ автоматически превращается в неразрешённый. А это чревато для заёмщика последствиями, например такими, как штрафы или, что ещё хуже, полное расторжение соглашения по инициативе банка.

Итак, какие всё же бывают виды овердрафта.

Зарплатный овердрафт, или овердрафт на зарплатную карту

Самый популярный вид такого кредита для физических лиц — это овердрафт на зарплатную карту клиента. То есть, заёмщик может обратиться в свой банк, где он постоянно получает свою з/п за предоставлением кредита. Овердрафт, в этом случае, зачисляется на карточку клиента. Это достаточно выгодный для банков вид кредитования. Заёмщику это так же выгодно, поскольку помимо его зарплаты, на карточку также зачисляется овердрафт с установленным лимитом. Размер данного лимита напрямую связан с размерами его доходов.

Кредитор, в свою очередь, в любой момент может изменить размер ранее установленного лимита, в зависимости от того, какая зарплата оказалась у заёмщика в текущем месяце. Соответственно, чем выше доход клиента, тем больше будет размер овердрафта. В том случае, когда человек пользуется предоставленным займом, то у же со следующих денежных поступлений на его карточку, банк автоматически будет списывать задолженность с процентами.

Классический или стандартный овердрафт

Классический, или как его принято чаще всего называть, стандартный вид овердрафта, представляет собой оформление суммы кредита заёмщика для осуществления расчётов по платёжкам и иным кассовым документам, независимо от наличия или отсутствия у заёмщика средств на счете. Сумма лимита по овердрафту определяется из расчёта одной второй от минимального оборота кредита в месяц, осуществлённого заёмщиком по своему расчётному счёту. Данный минимум просчитывается банком индивидуально в отдельном порядке.

Авансовый овердрафт

Данный овердрафт даётся только лишь тем клиентам, которые всегда своевременно выполняют все свои обязательства перед банком и полностью соответствуют требованиям кредитора. То есть, чтобы получить такой заём, клиент должен доказать банку свою гарантированную платёжеспособность и надёжность. Предоставляется с целью привлечения заёмщика для расчётного обслуживания его счёта у данного кредитора. Условия предоставления такого вида овердрафта напрямую зависят от статуса и платёжеспособности клиента. Главное, чтобы у заёмщика постоянно производились обороты на его счету, счёт не оказывался нулевым, отсутствовали задолженности в этом банке, и у него имелась стабильная работа с гарантированными доходами.

Овердрафт под инкассацию

Ещё один менее популярный вид овердрафта – под инкассацию. Он оформляется только для тех клиентов, которые не менее семидесяти пяти процентов из своих оборотов по кредиту используют по инкассируемой выручке. Проще говоря, большая часть их выручки должна составлять именно инкассируемая. Более того, данная выручка должна обязательно сдаваться заёмщиком самостоятельно в банк на счёт. Сроки кредитования ограничены одним годом, однако по согласованию сторон соглашения этот срок в любой момент может быть продлён дальше. Главное, чтобы заёмщик всегда имел стабильную прибыль, и на его счетах постоянно происходило денежное движение. Этот тип овердрафта предназначен только для юридических лиц, которые могут предоставить кредитору платёжеспособных поручителей из числа владельцев бизнеса.

Технический овердрафт

И последний тип овердрафта называется технический овердрафт. Он оформляется заёмщикам без предварительного анализа его платёжеспособности. То есть, он не предусматривается банком заранее и возникает лишь в том случае, когда заёмщик потратил со своей карточки средств больше, чем это было предусмотрено лимитом. Если происходит подобная ситуация, банк начинает начислять должнику задолженность, которую ему необходимо закрыть в оговоренные сроки. Чаще всего время, в течение которого должнику необходимо погасить весь свой долг, составляет три дня после получения им от банка уведомления о покрытии возникшей задолженности. В том случае, если должник своевременно погасит возникшую задолженность, банк не применяет к нему никаких штрафных санкций. Как только должник расквитается с банком, технический овердрафт автоматически прекращается.

mirfinin.ru

| Общая информация | Что запрещается |

alfabank.ru

Овердрафт для юридических лиц. Условия овердрафта для юрлиц

Овердрафт для юридических лиц

является тем финансовыминструментом, который может помочь вовремя пополнить оборотные

средства компании. Другими словами, овердрафт для юр. лиц — это

банковская операция по краткосрочному кредитованию заемщика на

оплату текущих платежей.

Начать пользоваться такой банковской услугой могут те юридические

лица, имеющие устойчивое и стабильное финансовое состояние, а также

регулярные поступления на свой текущий счёт и осуществляющие

хозяйственную (предпринимательскую) деятельность с момента гос.

регистрации не менее периода, который определён банком.

Какие условия для кредитования юридических лиц по

овердрафту?

Договор на кредитование предприятий в виде

овердрафта

может бытьзаключен на период до одного года. Причем лимит кредитования

кредитные учреждения, как правило, устанавливают индивидуально, и он

может составлять до 25-75% от ежемесячных поступлений на текущий

счёт заемщика.

Овердрафт юридических лиц

погашается ежедневно иэто осуществляется автоматически за счёт поступлений на счёт заемщика.

По возможности и желанию заёмщика задолженность по кредиту может

быть погашена полностью.

Овердрафт для юридических лиц бывает с обеспечением и бланковый

(без обеспечения). Бланковые кредиты по овердрафту выдаются банком

наиболее платежеспособным заемщикам, имеющие положительную

кредитную историю в кредитном учреждении. Процентная ставка за

пользование овердрафта зависит от количества дней, в течение которых

заемщик пользовался кредитными денежными средствами. Имеются

различные процентные ставки как для овердрафта с обеспечением, так и

бланкового овердрафта. Обычно процентные ставки по срочным траншам

невысокие, но в случае просрочки платежей на погашение задолженности

по овердрафту ставка резко увеличивается.

Кроме процентных ставок за пользование кредитом согласно договору по

услуге овердрафта для юридических лиц банками может быть установлена

дополнительная комиссия за рассмотрение заявки по кредиту, а также

комиссии за открытие кредитного счёта, за оформление ссудного дела и за

сопровождение кредитной линии заемщика. Размер процентной ставки по

овердрафту зависит от вида валюты, в которой будет предоставляться

кредит. При кредитовании в иностранной валюте процентная ставка запользование кредитом намного меньше.

Преимущества овердрафта для юридических лиц.

Возобновляемый овердрафт в пределах определенного кредитного лимита

для юридических лиц представляет собой стабильный и постоянный

источник пополнения денежных средств. Услуга по краткосрочному

кредитованию для заёмщика является гарантией своевременной и

оперативной оплаты различных платежей, а также проведения всех

расчётов со своими поставщиками согласно заключенным договорам.

Таким образом, расходы юридического лица минимальны из-за

привлечения небольших сумм кредитных средств, уменьшающиеся за

счёт ежедневных выплат к концу банковского дня, что позволяет платить

по минимуму за пользование кредитом в виде овердрафта.

Благодаря

овердрафту юридические лица

могут получать кредитныесредства в любой период времени, пока действует кредитный договор.

Причем нет никакой необходимости собирать большой пакет различный

финансовых документов, готовить технико-экономическое обоснование и

делать бизнес-план предприятия. Все это способствует тому, что

экономится рабочее время бухгалтерии предприятия и финансовых

специалистов на подготовку нужного пакета документов для кредитования.

Основными документами, необходимые для принятия решения о

предоставлении кредита в виде овердрафта являются:

— финансовая отчетность предприятия,

— ходатайство компании и анкета заемщика,

— сведения о денежных потоках,

-расшифровки кредиторской и дебиторской задолженности.

Кредитные учреждения (банки) также могут запросить у компании

дополнительно другую информацию, подтверждающая

платежеспособность и стабильное финансовое состояние будущего

заёмщика. В случаях, когда лицензируются определенные виды

деятельности, банки могут затребовать заверенные копии лицензий.

Читайте также:

pdohod.ru