Как учредителю вывести прибыль из ООО: дивиденды — Эльба

Когда нужно вывести прибыль из бизнеса, собственник может прибегнуть к самым разным хитростям, иногда не совсем законным. Но те предприниматели, которые не хотят проблем с законом или не имеют выхода на фирмы, занимающиеся обналом, задают много вопросов про то, как легально можно получить деньги из своего ООО.

Почему нельзя просто взять и потратить деньги

Каждый расход компании должен быть обоснован и подтвержден документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Деньги компании вы можете брать по трём основаниям:

- Под отчёт — например, если хотите что-то приобрести для своей фирмы за наличный расчёт;

- Заём — его придётся вернуть фирме;

- Дивиденды — ваш доход от деятельности организации, которым вы можете распоряжаться как угодно.

Контур.Эльба поможет вам легко вести учет доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к. они предполагают возвратность и не рассматриваются как доход.

Как часто можно выплачивать дивиденды

Как часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

Пример

Допустим, что вы получили хороший доход в течение квартала и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше. Выплата дивидендов будет переквалифицирована как вознаграждение физ.лицу, а вам придется доплатить все страховые взносы и пересдать связанную с ними отчетность в Фонды. Поэтому поквартально прибыль можете выплачивать, только если уверены в стабильности своего дохода.

Когда вы не можете выплачивать дивиденды

Прежде чем принять решение о выплате дивидендов, нужно проверить имеется ли чистая прибыль и не нарушены ли ограничения, установленные законом. Дивиденды нельзя выплачивать, если:

- не оплачен полностью уставный капитал;

- общество не выплатило стоимость доли в определенных случаях;

- общество на этот момент отвечает признакам банкротства или после выплаты дивидендов может им стать;

- стоимость чистых активов меньше уставного и резервного капитала или станет меньше после выплаты дивидендов;

- по данным бухучета имеется непокрытый убыток.

Для того чтобы убедиться, что всё в порядке, нужно вести бухучет, закрывать периоды (все документы и циферки на счетах учета должны быть в порядке — это бухгалтерская фишка) и в конце года составить бухгалтерскую отчетность.

В Эльбе простой и понятный каждому учет доходов и расходов. Попробуйте и убедитесь сами!

Как распределить дивиденды

1. Считаем чистые активы и определяем сумму дивидендов

Организация имеет право выплачивать дивиденды, если стоимость чистых активов превышает уставный капитал. Уставный капитал вы знаете, остается рассчитать стоимость чистых активов и сравнить эти показатели.

Чистые активы определяются по данным бухучета — его с 2013 года обязаны вести все организации. Мы уже рассказывали, как правильно вести бухучет на УСН. Если вы не разбираетесь в бухучёте, то можете обратиться к бухгалтеру или бесплатно получить консультацию экспертов по бухгалтерии в Эльбе. Подтверждением правильности расчета дивидендов будет бухгалтерская отчетность.

Итак, рассчитаем чистые активы: к строке бухгалтерского баланса «Капитал и резервы» прибавляем безвозмездные поступления и гос.помощь (если такие были, берем сальдо по кредиту счета 98 «Доходы будущих периодов»).

Если полученная стоимость чистых активов окажется меньше вашего уставного капитала, то к выплате дивидендов стоит вернуться позже, когда финансовое положение фирмы улучшится.

Сумма дивидендов, которую вы можете выплатить — это сумма по строке бухгалтерского баланса «Капитал и резервы» за вычетом вашего уставного капитала. Вы можете направить на выплату дивидендов всю эту сумму или только её часть.

2. Принимаем решение о выплате дивидендов

После того как вы убедились, что по итогам периода фирма получила прибыль и вправе выплатить дивиденды, проводится общее собрание учредителей. На нём утверждается бухгалтерская отчётность, принимается решение о распределении прибыли и определяется срок выплаты дивидендов. Прибыль распределяется пропорционально долям учредителей в уставном капитале. Чтобы рассчитать дивиденды каждому учредителю, нужно распределяемую прибыль умножить на его долю в уставном капитале в процентах. Результаты собрания оформляются протоколом. Шаблон протокола

Если вы — единственный учредитель, можете просто вынести решение о распределении прибыли, и на основании этого решения выплатить дивиденды. Шаблон решения о распределении прибыли

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения. Срок может быть изменен в меньшую сторону на собрании учредителей или закреплен уставом организации.

3. Выплачиваем дивиденды и удерживаем НДФЛ

В определённый учредителями срок нужно выплатить дивиденды с расчётного счёта или из кассы ООО и удержать НДФЛ. Для резидентов РФ (те, кто находятся в России дольше 183 дней в течение 12 месяцев)

e-kontur.ru

Выплата дивидендов учредителям ООО в 2019: пошаговая инструкция

Юридические лица с регистрацией ООО способны часть дохода, полученного от деятельности компании, направлять всем участникам и учредителям общества с ограниченной ответственностью. Это право предоставляет закон Российской Федерации. Решение о выплате дивидендов принимается во время проведения общего собрания участников и учредителей, подобное мероприятие проводится с периодичностью раз в квартал, полгода или год. Подобные решения являются добровольными, то есть, полученную от деятельности учреждения выручку можно направить на другие нужды, к примеру, на модернизацию самого предприятия.

Дивиденд — это любой доход, полученный благодаря деятельности организации, но уже когда оплачены налоги, то есть, это чистая прибыль. Согласно с тем, как распределены доли участников общества в уставном капитале, происходит распределение прибыли. К дивидендам относят даже доход, который был получен компанией за пределами государства, но только в том случае, если законы этого иностранного государства также относят прибыль к дивидендам.

Возникают некоторые вопросы по поводу суммы дивидендов, о сроке выплаты, когда это происходит, кто может распоряжаться этими денежными средствами. Есть ли какие-либо документы или акты, регламентирующие порядок выплаты дивидендов участникам и учредителям. Когда можно рассчитывать на выплаты, как часто можно выплачивать дивиденды в ООО и другие вопросы. В этой статье можно найти пошаговую инструкцию по выплате дивидендов учредителям ООО в 2019 году и ответы на перечисленные выше вопросы.

Какие существуют виды дивидендов

Как уже было сказано, согласно с бухгалтерским учетом — это законный доход, который имеют право получать те, кто вложил капитал в предприятие. После выплат сумм налогов, в том числе и налога на прибыль, следует выделить некоторую часть чистого дохода для того, чтобы выплатить дивиденды. Распределяется согласно с тем, сколько было вложено денежных средств в уставной фонд.

Существует не одна классификация подобного термина. Есть по формату акций, на которые они начисляются:

Согласно с периодом (порядком), с которым они начисляются:

Месячный — очень редкий случай.

Квартальный — за три месяца.

Полугодовой — по итогам шести месяцев.

Выплата дивидендов по итогам года.

Есть даже классификация согласно с формой начисления:

В денежном формате.

В имущественном эквиваленте (к примеру, недвижимое имущество) или натуральном.

По размерам начислений:

Даже по ожидаемости:

Описанные выше варианты обязаны быть закреплены в уставной документации, так как с их помощью можно регулировать как начислить и выплатить дивиденды.

Происхождение прибыли для начислений

Прежде чем начислить и выплатить положенные доли каждому участнику, надо вычесть сумму налога. То есть, источник — чистый доход, который остался у фирмы. Проблема в том, что в законодательстве РФ нет четкого термина для определения чистого дохода и оно практически не регламентирует это понятие. Чтобы распределить прибыль, берется во внимание бухгалтерский учет компании, его подкрепляют балансом и другими необходимыми бумагами.

Именно в подобной документации находится информация о нераспределенных денежных средствах общества с ограниченной ответственностью. В понятие нераспределенных денежных средств входят те деньги, которые остались после уплаты всех необходимых расходов и налогов, а также штрафных санкций, если такие были назначены.

Обратите внимание! Сумму дивидендов вычисляют не только в момент собрания участников, но и после, когда ее разделяют для выдачи. Данное требование обусловлено тем, что после собрания документация должна быть направлена в бухгалтерию, где дополнительно могут вносить правки и изменения. Сумма может поменяться и это также надо учитывать.

Так из какой прибыли выплачиваются дивиденды? Сумму, которую указывают в балансе, и воспринимают как капитал для разделения между учредителями. Если в уставной фонд вошли средства коммунальных или государственных учреждений, то им требуется выдать не меньше тридцати процентов от чистого годового дохода.

Как выплачиваются дивиденды в ООО — принятие решения

Необходимо понимать, что это не требование законодательства, это всего лишь право, которым можно воспользоваться на свое усмотрение. Решение принимают участники и учредители, собираясь на общем собрании. Если единолично было принято решение о начислять дивиденды, то в уставных документах закрепляется постановление и там же оформляется срок и порядок уплаты. Как распределять доходность, чаще это делать или по итогам года, а также другие вопросы регулируются уставом.

Существуют общепринятые нормы, согласно с которыми распределение дивидендов в ООО происходит пропорционально с тем, какой объем денежных средств был вложен конкретным лицом.

Можно воспользоваться такими документами для того, чтобы понять, как рассчитать и начислять чистый итог деятельности организации:

Положениями устава.

Договором корпоративным между учредителями и участниками.

Внутренний договор с положениями, в которых указана очередность распределения выручки.

Законодательство не запрещает вносить правки в документацию с целью изменения пропорции по выплатам. Не единожды на предприятиях происходят ситуации, когда надо оформить новые лица, как участников предприятия, которые также имеют право получать часть от общей выручки. Хотя такую практику и не запрещают, есть одно условие, которое обязательно должно быть соблюдено, чтобы законно оформить таких людей. Необходимо созвать общее собрание, на котором принимается постановление, согласно с результатами единоличного принятия решения. В таком случае не обязательно вносить изменения в устав, можно только изменить корпоративный договор.

По поводу даты собраний — каждый участник должен быть уведомлен за тридцать календарных дней до даты собрания. Если кто-то не сможет присутствовать, выплата автоматически будет начислена этому человеку, невзирая на его отсутствие.

Любые проблемы или вопросы по поводу дивидендной оплаты могут быть разрешены во время общего собрания вместе с учредителями. Другое предприятие не имеет права вмешиваться в этот процесс, ни для того, чтобы помочь, ни тем более для того, чтобы оказать какое-либо давление.

Как оформить решение

На основании сведений бухгалтерской отчетности и отчетного периода, принимается единственное решение по поводу распределения дивидендов. Как было сказано выше, для этого необходимо созвать общее собрание и задокументировать его. Необходимо указать следующие данные в официальных бумагах:

Местоположение проведения собрания.

Дата, когда оно произошло.

Кто был председателем и секретарем.

Список всех лиц, принявших в процессе участие.

В обязательном порядке указывают долю каждого участника, которую он внес в уставной капитал.

Повестка собрания.

Принятые постановления.

Документ позволено составить в произвольной форме, для его оформления можно скачать бланк в Интернете на любом сайте. Оформляет его ответственный за эту задачу человек. Отдельно составляется решение, принятое на общем собрании, которое и становится причиной для получения дивидендов.

Выплачивают их за шестьдесят дней после принятого постановления, если плата не произошла, то в течении трех лет лица, которые не получили дивиденды, имеют право обращаться с требованием рассчитаться.

Обратите внимание! Если будет принято единственное постановление по выплате дивидендов, нужно учитывать сумму чистых активов. Если при начислении доли от прибыли каждому участнику цена чистых активов упадет, нужно пересмотреть сумму дивидендов, то есть, уменьшить ее.

Порядок выплаты дивидендов в ООО в 2019 году: инструкция

Для осуществления расчета и выдачи доли от выручки, необходимо осуществить следующие действия:

Определите чистый доход предприятия, для этого рассчитываются и выплачиваются все налоги, в том числе НДФЛ, а также осуществляются необходимые расходы для успешного функционирования организации с ограниченной ответственностью. Как уже было написано выше, четкого определения для чистой прибыли в законе РФ нет, поэтому берется за основу бухгалтерскую отчетность с балансом.? Чтобы избежать несостыковок, связанных с разделением выручки, надо изготовить и предоставить справку, которая подтвердит, что нет никаких ограничений чтобы выдавать дивиденды. Справка оформляется в тот же день, когда будет проведено собрание.

Нужно определится с решением по поводу того, как часто выдавать дивиденды. Определить это момент можно раз в квартал, полгода или год. Окончательный расчет чистой выручки проводится только по окончанию финансового года. Исход активности фирмы может быть утвержден во время собрания, тогда же решаются такие моменты:

Какая сумма будет направлена для оплаты.

Каким образом ее распределить между членами ООО.

Период, в который выдаются дивиденды.

Понадобится также список документов, чтобы платить дивиденды:

Постановление про выплату, принятое учредителем (или несколькими учредителями).

Протокол, составленный во время собрания и решение.

Указ о выдаче дивидендов.

Особого документа, согласно с которым выдаются начисления, нет, такой бланк либо разрабатывают самостоятельно в компании, либо используют стандартные формы при перечислении средств с одного счета на другой. Также начисления могут быть выданы с кассы, воспользовавшись платежным поручением.

Распределение лучше производить пропорционально доли, вложенной в предприятие. Если сделать это каким-либо другим способом, налоговому инспектору это покажется подозрительным. Дело в том, что налоговая служба непропорциональное распределение считает не дивидендом, а иным доходом, который, к тому же, высчитывается согласно с более высокой ставкой.

Необходимо выплатить все налоги или штрафы (если такие накладывались на предприятие), тогда организация получает чистый доход и откладывает ту часть суммы, которая будет выдана в качестве дивидендов. Налог на прибыль перечисляют в бюджет на следующий же день после начисления дивидендов и ни днем позже.

Происходит выплата доли участникам и учредителям.

Свою долю можно использовать для личных нужд, или накапливать ее.

В каком случае решение не может быть принятым

Учредители могут по собственному усмотрению решать, как распорядится прибылью. К примеру, на ранних этапах развития вместо выплаты каждому его доли есть возможность направить средства на модернизацию предприятия. Но также встречаются случаи, когда решение просто воспринимается, как незаконное. Это происходит в таких случаях:

До даты, когда будут скуплены все акции, согласно с требованиями акционеров.

Если руководители не соблюли правила о чистых активах — когда из-за начисления дивидендов уменьшается сумма чистых активов.

Если еще не полностью выплачены взносы в уставной фонд.

Если существует риск обанкротиться.

Эти четыре ситуации могут стать поводом для любого члена организации с ограниченной ответственностью обратиться в суд и оспорить принятое постановление. В суде его признают незаконным.

Когда необходимо произвести выплаты

Так как это не обязательная мера, то нет закона, регулирующего сроки выплат. Для этого в уставных документах и внутренних положениях компании прописываются подобные пункты. Чаще принимается решение о сроках и сумме выплат по окончанию финансового года, но не запрещено созывать собрания раз в квартал или полгода. Если дивиденды выплачиваются раз в квартал или полгода, то они называются промежуточными.

Говоря о сроках и их регламентировании, то еще на этапе формирования компании решается этот вопрос. Однако необходимо помнить, что после принятия решения о выплате надо уложится в срок не более чем шестьдесят дней. За это время необходимо осуществить уплату.

Встречаются ситуации, когда в индивидуальном порядке учредители способны отсрочить оплату на три года. Но в таком случае любой участник, чьи выплаты отсрочили на столь длительный период времени, имеет полное право подать в суд, чтобы отсудить положенную уставом долю.

Как получить долю — кто имеет на нее право

Все члены организации с ограниченной ответственностью, внесенные в специальный реестр, должны получать дивиденды. То же правило распространяется и на учредителей предприятия, однако в этой ситуации могут понадобится дополнительные документы.

Если акции фирмы держат акционеры, то им также положена доля от чистой прибыли, однако в этой ситуации есть несколько дополнительных правил. К примеру, должен существовать отдельный реестр с датой его оформления, в нем должен находится список всех акционеров.

Также имеет большое значение вид акции, если это привилегированная акция, то по ней оплачивают долю в первую очередь и только потом по стандартным акциям.

Как начисляют дивиденды

Есть несколько формул для расчета. Когда было принято решение о пропорциональных начислениях, используют такую:

Если нужно рассчитать дивиденды по акции, применяют следующую:

Любые вычисления надо успеть провести до того, как закроется реестр. После расчета удерживается НДФЛ, это тринадцать процентов.

Заключение

Можно подвести итог и сделать заключение, что прежде, чем выплачивать дивиденды, надо перепроверить, все ли условия выполнены. Выше в статье были описаны случаи, когда этот процесс нельзя запустить или когда он может быть принят, как незаконный или недействительный.

Если все условия исполнены и было принято решение как часто и в какой очередности участники, учредители и акционеры будут получать свою долю, то можно приступать к выплатам.

evle.ru

Пошаговая инструкция выплаты дивидендов учредителям ООО в 2019 году

Когда субъект бизнеса начинает осуществлять хозяйственную деятельность, ему нужно зарегистрироваться в качестве юридического лица.

Собственники имеют возможность получать доход за счет участия в деятельности компании, при этом инициируется процедура выплаты дивидендов учредителям ООО. Для того, чтобы начать их перечисление, необходимо действовать по инструкции.

Что это такое

Под дивидендами понимают часть чистой прибыли, которая была получена компанией. По решению юридического лица происходит осуществление выплат, в пропорциях, зависящих от доли вклада в уставной капитал компании. Уставом компании определяется способ распределения. При этом, из выплат будет высчитан НДФЛ.

Чистая прибыль – это та прибыль, которая осталась в распоряжении компании после того, как были осуществлены все обязательные взносы в бюджет. Вся необходимая информация вносится в отчетность, и на основании этих данных могут быть рассчитаны дивиденды.

Учредители ООО могут получать выплаты только при соблюдении определенных условий, и только из чистой прибыли. Правила были установлены нормами Российского законодательства.

По этой причине источником осуществления дивидендов является полученная прибыль. Ее расчет производится на основании данных, указанных в бухгалтерских журналах. Чтобы принять решение о выплате дивидендов, необходимо утвердить бухгалтерские отчеты, в которых показана чистая прибыль.

Дивидендами не считаются:

- Выплаты, которые осуществляются при ликвидации компании, при условии, что они равны той сумме, которая была изначально внесена в начальный капитал.

- Выплата учредителю организации, которая подразумевает собой выкуп принадлежащей ему доли.

- Платеж, перечисляемый некоммерческой организацией на осуществление деятельности в соответствие с Уставом.

На уровне российского законодательства предусмотрена возможность перечисления выплат по промежуточным дивидендам. Они перечисляются за счет той прибыли, которая не была распределена в течение года.

Выплаты могут быть перечислены только в том случае, если прибыль была получена предприятием за конкретный промежуток времени – месяц или квартал.а

В связи с тем, что существующий алгоритм расчета получаемой организацией прибыли подразумевает, что размер выплат увеличивается, необходимо повышать и дивиденды как минимум раз в год. При этом окончательный размер платежа сравнивается с показателями прошлого года.

Основания

Главным основанием для перечисления дивидендов третьим лицам является:

- Личное решение собственника организации.

- Протокол собрания, проведенного среди учредителей компании.

Основная задача руководителя компании – подготовить к собранию всю бухгалтерскую отчетность за прошедший период, для того, чтобы установить факт получения прибыли компанией, являющейся хозяйствующим субъектом.

При этом составляется протокол, в котором указываются полученные суммы и размеры положенных учредителям выплат.

Решение о том, будут ли перечисляться дивиденды или нет, принимают не те лица, которые являются руководителями компании, а собственники, которых может быть больше одного человека.

Составленные за год отчеты передаются в ФНС и другие государственные организации не позднее, чем 31 марта. Собрание при этом должно быть произведено до 30 апреля.

При этом выносится протокол или решение, в котором должна быть определена воля каждого из собственников по поводу выплаты доходов. Указывается год, когда учредитель может получить такую выплату, и ее размер. Также отмечается год, когда должна быть перечислена выплата.

Как начисляются

В случае, если собственником компании является только один человек, он может сам установить ту сумму, которую сможет использовать для перечисления дивидендов. При этом будет иметь значение решение только одного участника.

Оно должно быть оформлено документально, по приведенному ниже образцу:

Сведения о перечислении платежей делаются только в бухгалтерском отчете. В налоговых декларациях указывать их не нужно.Следует учесть, что со всех оплаченных дивидендов ФНС удержит стандартный налог НДФЛ. Отметка об этом должна быть сделана в справке 2НДФЛ.

Порядок действий

Нюансы оформления дивидендов для лиц, являющихся учредителями компании:

- Перед тем, как приступить к выплате дивидендов, необходимо произвести их начисление. Прибыль может быть распределена между всеми участниками по итогам квартала, месяца или года. Для этого нужно сделать следующее:

- произвести оплату уставного капитала;

- рассчитаться со всеми участниками ООО, которые прекратили свою деятельность.

- Необходимо убедиться в том, что компания не находится на стадии банкротства, его признаки полностью отсутствуют. Кроме того, не должна быть начата процедура признания компании банкротом сразу после того, как будут произведены выплаты.

- Затем, когда все условия соблюдены, директор предприятия может собрать всех участников ООО и принять решение о том, какой размер выплаты будет перечислен и когда. Решение может быть принято на основании всех собственников. Если же собственник у компании только один то решение принимает он сам.

- Распределение прибыли возможно в равных пропорциях тем долям, которые были внесены участниками общества. Способ распределения может быть выбран и указан в Уставе.

Пошаговая инструкция выплаты дивидендов учредителям ООО в 2019 году:

- Необходимо составить приказ, в соответствие с которым может быть начат процесс по перечислению дивидендов. В документе обязательно должна быть дана ссылка на протокол, в которым записаны решения всех учредителей.

- Формируются бухгалтерские проводки, после чего необходимо оплатить налоги.

- Удерживаются налоги. На размер выплаты напрямую зависит статус, которым обладает участник сообщества. Для физических лиц, которые являются резидентами страны, размер платежа составляет 13%. Юридические лица не платят налог при условии, что компания владеет долей 50% в общем капитале. Фирма, не соответствующая требованиям, оплачивает налог по ставке 13-15%.

- Владелец компании издает приказ, на основании которого могут быть перечислены выплаты.

Пример заполнения платежного поручения для перечисления дивидендов:

При заполнении поручения очень важно правильно указать размер выплаты в соответствующей графе. Должны быть правильно оформлены проводки.В случае, если перечисление дивидендов осуществляется не в денежной форме, а в виде имущества, необходимо соответствующим образом оформить проводку в документации. Однако сегодня таким способом практически не пользуются.

Когда выплачивать запрещено

В российском законодательстве установлены определенные требования, которые предъявляются к перечислению дивидендов.

Необходимо соблюдать одно, основное условие – при котором сумма активов компании превышает его собственный капитал. Это условие должно быть соблюдено как до перечисления выплаты, так и после нее.

Выплата дивидендов категорически запрещена в нескольких случаях:

- Если планируется перечисление наличных средств, которые были положены в кассу предприятия, и не являются чистой прибылью, оформленной по документам.

- Лицо, желающее получить дивиденды, уже не является учредителем предприятия, а уплаченным им взнос уже был возвращен ранее.

- С оплачиваемой суммы не были рассчитаны и удержаны налоги.

Правом на получение дивидендов обладают только те лица, которые при учреждении компании выступили в качестве спонсоров и перечислил определенную сумму, то есть, стали соучредителями.

При этом, руководитель организации, который является ее собственником, сам принимает решение о том, как часто перечислять взносы и на какую сумму, в соответствие с показателями бюджета организации.

Законодательство устанавливает определенные требования к процедуре перечисления дивидендов и оформлению документов, таких, как приказ и расчетная документация.

Видео по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

juristampro.ru

Выплата дивидендов в ООО в 2018 году

Дивиденды за 2018 год для ООО

Подробно про дивиденды участникам ООО говорится в статье 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об ООО». Выплата дивидендов ООО производится только согласно решению Общего собрания участников, при этом есть ряд законодательных ограничений, которые должны быть учтены при составлении документа.

Дивиденды ООО обязательно рассчитываются с учетом доли учредителей в уставном капитале фирмы, поэтому еще на стадии регистрации компании к вопросу долей нужно подходить с большой ответственностью. Так как получить дивиденды с ООО могут только учредители (участники) общества, это является их главным источником дохода от своего «детища». Закон не запрещает кому-либо (или всем) участникам общества занимать какие-либо должности в нем и получать зарплату. Тогда заработная плата будет вторым источником дохода предпринимателя.

| ☑ Выдача дивидендов ООО может осуществляться единожды в квартал. |

Рассмотрим, как выплачивать дивиденды учредителям ООО в 2018 году. Допустим, на общем собрании учредителей решили, что дивиденды выплачивают 1 раз в год (наиболее простой и распространенный случай), эта информация зафиксирована в Уставе ООО. Следовательно, дивиденды за 2018 можно будет рассчитать и начислить в 2018 году (уже будет определена чистая прибыль общества за текущий год).

Срок выплаты дивидендов в ООО после принятия решения составляет 60 дней (максимум), то есть каждый из участников общества в течение двух месяцев 2018 года должен получить свои деньги. Кстати говоря, выдавать дивиденды можно не только деньгами, но и имуществом, произведенной продукцией и т.п., если такая возможность оговорена в Уставе общества.

Порядок выплаты дивидендов ООО в 2018

Несколько слов о том, как выплачиваются дивиденды в ООО:

- Правило первое: только с чистой прибыли (после того, как общество заплатило налоги).

- Правило второе: не выдавайте дивиденды, если имеется факт или риск банкротства, цена чистых активов не превышает уставной капитал, есть долги перед выбывшими участниками общества. Для начисления и выплаты дивидендов учредителям уставной капитал общества должен быть оплачен в полной мере.

- Правило третье: перед выплатой дивидендов нужно осуществить удержание, а затем перечисление в бюджет налога на прибыль или НДФЛ.

- Правило четвертое: для уплаты дивидендов для учредителей ООО в бухгалтерской отчетности не должно быть зафиксированного непокрытого убытка.

Выплата дивидендов юридическому лицу осуществляется по тем же правилам, есть только особенности, связанные с налогом на прибыль. Так, выплата дивидендов юридическому лицу в 2018 году сопровождается перечислением в бюджет налога в размере от 0 до 13%, в то время как НДФЛ составляет всегда 13%. Для иностранных граждан и организаций размер НДФЛ и налога на прибыль 15%. Налогообложение дивидендов юридическому лицу 2018 зависит от ряда условий. Чтобы получить ставку 0%, нужно иметь минимум 50% в уставном капитале, причем владеть этой долей не от 365 дней.

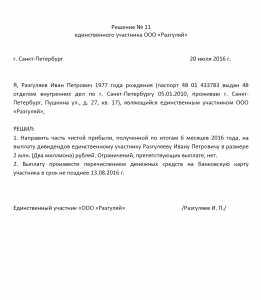

Решение о выплате дивидендов единственному учредителю 2018 год образец

Решение о выплате дивидендов единственному учредителю составляется в свободной форме. В решении должны быть однозначным образом отражены:

- Сумма дивидендов ООО

- Период, за который рассчитаны дивиденды общества

- Дата, место, номер документа (эти данные необходимо зафиксировать, как и в любом протоколе)

- Подпись единственного учредителя

Бесплатный расчётный счёт от Альфа-Банка ►

Можно использовать следующий образец решения учредителя о выплате дивидендов 2018:

Решение о выплате дивидендов единственному учредителю 2018 год: Образец заполнения

Скачать образец Решения о выплате дивидендов единственному учредителю 2018 год

В образце Решения о выплате дивидендов ООО указан срок выплаты дивидендов в 2018 году, отличающийся от максимального, — это не противоречит закону.

Календарь дивидендов 2018 для ООО

Календарь выплаты дивидендов 2018 используется в случае акционерных обществ, для ООО он не актуален. Для выплаты дивидендов учредителям ООО в 2018 году достаточно решения общего собрания учредителей, оформленного протоколом. Для более глубокого понимания, что же представляет из себя выплата дивидендов в ООО, посмотрите это видео — оно отвечает на все возможные вопросы по этой тематике:

Возможно, Вам будет интересна наша новая статья на тему Продажа доли в уставном капитале ООО | Пошаговая инструкция за 2018 год.

Подпишитесь на новостную рассылку, чтобы в числе первых узнавать о свежих статьях на сайте:

otkryt-ooo.ru

Пошаговая инструкция выплаты дивидендов учредителям ООО в 2019 году

ООО являются коммерческими организациями. Их основная цель это прибыль. Именно ее хотят получать владельцы компании по итогам работы.

По итогам деятельности организации часть полученной ей прибыли может направляться на выплату дивидендов ее участникам. Но эта простая процедура нередко вызывает огромное число вопросов.

Нужно обязательно соблюсти целый ряд нюансов, чтобы она прошла в рамках установленных законодательством норм.

Что это такое

Дивидендами принято называть часть полученной организацией чистой прибыли по итогам установленного периода, которая направляется на выплаты ее участникам (собственникам) пропорционально долям их вклада в уставной капитал или ином порядке, предусмотренном действующим законодательством.

Замечание. Чистой прибылью называют прибыль, оставшуюся в распоряжении компании после оплаты налогов и других обязательных платежей в бюджет.Законодательная база

Основным законодательным актом, регулирующим выплаты ООО дивидендов своим учредителям, является Федеральный закон «Об обществах с ограниченной ответственностью» от 8.02.1998 г.

Надо учитывать, что налогообложение данных выплат регулируется Налоговым Кодексом РФ.

Какие основания

Если обществом владеет только один учредитель, то основанием для выплаты дивидендов будет служить его единоличное решение.

При наличии нескольких собственников для проведения распределения и выплаты их потребуется созвать общее собрание и основанием для выплаты станет уже его протокол.

Важно! Руководство фирмы не может принимать самостоятельно решение о выплате дивидендов. А вот вынести данный вопрос на повестку дня общего собрания собственников у него есть полное право.

Когда нельзя выдать

Законодательство строго указывает, что выплата возможна только при наличии у организации чистой прибыли.

Если же ее нет, то ни о каких выплатах учредителям речи идти соответственно также не может.

Рассмотрим, в каких ситуациях нельзя также производить выплату прибыли:

| Чистые активы не превышают собственный капитал и резервы | Причем это условие должно проверяться как до принятия решения, так и перед фактическим проведением выплат, из-за возможных изменений показателей |

| Имеется непогашенная задолженность учредителей по взносам в уставной капитал | Пока все участники общества не внесут все согласованные взносы в УК выплат дивидендов не может быть |

| Не выплачена доля выбывающему из общества участнику | Сначала необходимо рассчитаться с выбывающим учредителем за выкупаемую ООО долю, а только потом делать выплаты дивидендов остальным |

| Имеются признаки банкротства | Просроченные долги перед партнерами, по налогам на сумму свыше 300 000 р. и другие признаки банкротства организации являются серьезным препятствием получения учредителями прибыли даже в материальном виде (например, продукцией) |

| В отношении организации | Проводится одна из процедур, связанных с банкротством |

Даже если есть уверенность, что ничего плохого с компанией не произойдет до отмены данных процедур никакие дивиденды не выплачиваются, согласно нормам закона «Об ООО».

Как часто можно проводить процедуру

Законодательство РФ и в частности ФЗ «Об ООО» указывает, что общества могут производить выплату дивидендов 1 раз в 3, 6 или 12 месяцев.

Точный период указывается в Уставе организации. Надо учитывать, что расчет чистой прибыли осуществляется нарастающим итогом за год.

Только после завершения налогового периода можно посчитать ее окончательный объем.

Многие специалисты рекомендуют закреплять в учредительных документах выплату дивидендов 1 раз в год, чтобы не возникла ситуация, когда участникам выплачено больше допустимой суммы по итогам года.

Подобная ситуация особенно опасна, если у компании несколько не аффилированных владельцев, т. к. часто между ними и руководством организации на этой почве могут возникнуть споры и разногласии.

Впрочем, избежать подобной ситуации можно и направляя в течении налогового периода на выплату лишь определенную часть прибыли.

Важно! Независимо от указанной в учредительных документах периодичности выплат дивидендов, их допускается выплачивать только при наличии решения общего собрания учредителей (или единственного собственника).При этом директор самостоятельно принимать подобные решения не вправе. Он может их только внести на повестку дня общего собрания.

Порядок и алгоритм распределения

Довольно часто небольшие ООО вовсе не платят учредителям дивиденды или используют для этого различные серые схемы.

Причем нередко причиной для таких действий становится не попытка уйти от налогов (хотя это тоже распространенное явление), а простое незнание порядка осуществления выплат.

Но один раз хорошо разобравшись в процедуре можно убедится, что сложного в ней ничего нет.

Выплата дивидендов возможна только при наличии у общества чистой прибыли, которая превышает размер уставного капитала.

Определяют ее на основании данных бухгалтерского учета и отчетности. Она отражается в строке «Чистая прибыль (убыток)» в отчете о финансовых результатах или по строке 84 («Нераспределенная прибыль»).

Только при ее наличии и при условии, что у общества нет ограничивающих возможность выплаты дивидендов принимается соответствующий протокол общего собрания.

Обычно общество распределяет прибыль между участниками пропорционально долям (процентам) в уставном капитале каждого из них.

Хотя учредительными документами может быть предусмотрен и иной порядок, но подобные ситуации встречаются довольно редко.

Многие организации не направляют на дивиденды всю чистую прибыль. Они устанавливают так называемый коэффициент выплат дивидендов.

Фактически это процент прибыли, который будет направлен на выплаты учредителям. Обычно коэффициент является плановым или целевым.

Выплаты же в реальности могут производиться и в ином размере с учетом изменений на рынке, в политической и/или экономической жизни, необходимость предотвращения выхода из бизнеса некоторых из участников и т. д.

Окончательный размер прибыли определяется на общем собрании собственников организации на основании предложения руководителя фирмы или одного (нескольких) ее учредителей.

Замечание. Часто общее собрание отказывается от выплаты дивидендов, если прослеживается необходимость вложения средств в развитие бизнеса.

Эти деньги могут быть направлены в т. ч. на увеличение уставного капитала с внесением соответствующих корректировок в документы компании.

Налоги

Дивиденды облагаются налогами независимо от того, кем является учредитель. Если им выступает физическое лицо, то оно должно уплатить НДФЛ.

Для налогоплательщиков физ. лиц, являющихся резидентами РФ в данной ситуации будет применяться стандартная ставка в 13%, а нерезидентами налог должен быть уплачен в размере 15%.

Налоговым агентом выступает для данных налогоплательщиков само ООО распределяющее дивиденды.

Именно оно должно удержать с учредителей физ. лиц НДФЛ и отправить его в бюджет. Сроки на уплату налога при этом будут очень небольшими – не позднее дня, следующего за выплатой.

А вот платить по прибыли страховые взносы в ФСС, ПФР и т. д. обществу не придется. Данный вид доходов не имеет никакого отношения к трудовой деятельности.

Организации должны заплатить налог на прибыль по ставке 13% (для российских организаций) или 15% (для иностранных компаний).

Если другая организация более 1 года (365 дней) владеет в выплачивающем ООО долей в 50% или более, то она будет освобождена от налога на прибыль по дивидендам (точнее будет применятся нулевая ставка).

Важно! Налог на прибыль по дивидендам нужно платить не только организациям, применяющим общую систему налогообложения, но и всем остальным, в т. ч. находящимся на «упрощенке», «вмененки» и т. д.Применение специальных систем налогообложения не освобождает от налога на прибыль по данному виду доходов.

Эти правила указаны в НК РФ и их несоблюдение может стать причиной для штрафа, пени и других негативных последствий.

Отчетность

Очень важным моментом, который часто вызывает вопросы, является сдача отчетности при выплате дивидендов ООО.

За физических лиц обществу придется подготовить и сдать в налоговую инспекцию следующие отчеты:

| Справка 2 НДФЛ | Она должна быть подана не позднее 1 апреля года, следующего за датой выплат |

| Отчет 6 НДФЛ.xls | Он подается ежеквартально до конца месяца, следующего за отчетным кварталом и по году (до 1 апреля следующего года). |

Закон указывает, что общество должно также подать декларацию по налогу на прибыль.

По мнению Минфина, которое он приводил в своих письмах, подобная обязанность есть только у АО, а ООО делать этого не обязаны.

Но все же лучше уточнить этот момент в ИФНС по месту регистрации фирмы, т. к. часто мнение налоговиков на местах существенно отличается от приведенной в письмах Минфина позиции.

Видео: зачем это делать

Если внимательно подойти к оформлению и проведению процедуры выплаты дивидендов участникам ООО, то она не будет сложной.

Главное, правильно все оформить и своевременно произвести перевод налоговых платежей в бюджет.

Иначе можно столкнуться с неприятными последствиями от споров между участниками до штрафов со стороны налоговой и внебюджетных фондов.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

zanalogami.ru

Выплата дивидендов единственному учредителю ООО

Даже если учредитель в компании один, то есть он и является генеральным директором (или просто директором), учредитель не может просто взять и вывести прибыль со счета компании.

Все расходы компании должны быть обоснованы и подтверждены документально. Учредитель не имеет права брать деньги из компании на личные расходы. Имущество компании обособленно от имущества её учредителя.

Есть три направления, на которые можно брать средства из компании:

— Займы,

— Дивиденды,

— Деньги под отчет (для приобретения средств за наличные),

Выплата дивидендов

Порядок и частота выплаты дивидендов учредителю должна быть оговорена в уставе компании. По закону, выплачивать средства можно не чаще, чем 1 раз в квартал. Выгоднее для директора совершать выплаты средств по итогам года, после расчета чистой прибыли. Это позволит руководителю избежать документальной переквалификации выплаченных дивидендов в вознаграждение и дополнительной выплаты взносов.

Ситуации, когда выплачивать дивиденды в ООО нельзя:

- УК не оплачен в полной мере,

- ООО отвечает признакам банкротства или после выплаты может им стать;

- ЧА общества меньше УК и РК или станут меньше после выплаты дивидендов;

- ООО имеет непокрытый убыток.

Определение суммы выплат

Чтобы рассчитать сумму чистых активов и сравнить ее с размером УК и РК нужно:

— к строке баланса «Капиталы и резервы» прибавить безвозмездные отчисления и государственную помощь,

— из получившейся суммы нужно вычесть размер уставного капитала и РК (если он есть). Вы можете направить на выплату дивидендов всю получившуюся сумму, либо только её часть. Общество может не иметь резервный капитал, тогда сравнение происходит только с величиной уставного капитала компании.

Утверждение

Если учредитель в компании один, то он может просто подписать решение о распределении прибыли и совершить выплаты с расчетного счета компании.

Сроки выплаты дивидендов не должны быть более 60 дней после дня принятия решения. Сроки выплаты должны быть оговорены в уставе ООО.

Выплата дивидендов и уплата налогов

С начисленный дивидендов нужно списать налог НДФЛ в размере 13%, для не резидентов РФ, это 15%. Страховые взносы на сумму дивидендов уплачивать в налоговые органы и фонды не нужно. Информацию о выплаченных дивидендах и начисленных налогах нужно отразить в ежеквартальной бухгалтерской отчетности по форме 2-НДФЛ.

Статьи по теме:

svetlanaignatovich.com

Дивиденды учредителям ООО на УСН: пошаговая инструкция

В соответствии с налоговым законодательством России, дивидендами является доход, полученный владельцем ценных бумаг компании после уплаты обязательного налога — налога на прибыль. Их величина пропорциональна доле учредителя в уставном капитале хозяйствующего субъекта.

ООО может выплачивать дивидендный доход с периодичностью не чаще одного раза в квартал. Это решение принимается на собрании участников компании. Разумнее выплачивать дивидендный доход учредителям в конце года, так как в этом случае можно рассчитывать на его максимальный размер. В соответствии с законодательством ООО нельзя проводить собрание учредителей раньше чем через 60 дней после закрытия года.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (495) 212-90-15. Это быстро и бесплатно!

По сути, дивиденды представляют — это часть чистой прибыли хозяйствующего субъекта, которую учредители решили разделить между собой. Прибыль определяется на основании сведений бухгалтерского учета. Его вести должна каждая компания, независимо от системы налогообложения.

Сроки выплаты распределенной прибыли закреплены в уставе ООО или определяются на Общем собрании учредителей. Он не должен превышать 2 месяца после даты вынесения решения о целесообразности их выплаты. Если срок не определен, то считается, что он составляет 60 дней.

При несвоевременной выплате распределенной прибыли учредитель может обратиться к представителям судебной власти для урегулирования вопроса. Получить положенный доход он может за прошедшие 3 года.

В каких случаях ООО не имеет право выплачивать дивидендный доход учредителям?

1.До полной оплаты УК общества.

2.В случае признания компании несостоятельной.

3.Если уставный капитал организации меньше ее чистых активов.

Дивиденды физическому лицу:

Физическое лицо обязано уплатить НДФЛ. На основании налогового законодательства резидент должен оплатить налог по ставке 9% от суммы начисленного дохода, для нерезидентов ставка составляет 15%.

Удержание налога происходит в момент фактической выплаты распределенной прибыли. Данный доход не облагается страховыми выплатами.

Дивиденды юридическому лицу:

Перед получением дивидендного дохода юридическому лицу необходимо оплатить налог на прибыль. Его величина варьируется в следующих диапазонах :

0% — для российских отечественных компаний, которые владеют 50% акций в уставном капитале, принявшего решение о выплате дохода. Данное право возникает при владении ценными бумагами не менее 365 дней до вступления в законную силу решения о выплате дивидендов.

9% — для отечественных компаний, которые не подходят под первую группу.

15% — для иностранных организаций, получающих дивиденды от российских компаний.

Невыплаченные дивиденды в ООО на УСН:

1) если начислены, но не выплачены. Невыплаченные дивиденды не подлежат налогообложению. Однако участники общества вправе подать в суд.

2) не начислены и не выплачены. В этом случае никакие санкции на общество не накладываются. Их можно выплатить в следующий период: квартал, полугодие, год.

Дивидендные выплаты ООО при УСН: особенности и отличия

1. Для организаций, применяющих упрощенный режим, чистая прибыль рассчитывается как разница между бухгалтерской доходностью и единым налогом. Исходные данные для расчета отражены в отчете о прибылях и убытках, а также бухгалтерском балансе.

1. Для организаций, применяющих упрощенный режим, чистая прибыль рассчитывается как разница между бухгалтерской доходностью и единым налогом. Исходные данные для расчета отражены в отчете о прибылях и убытках, а также бухгалтерском балансе.

2. При выплате дивидендов юридическому лицу, работающему по УСН, не взимается налог на прибыль. Это связано с тем, что субъект хозяйствования не является агентом налога на прибыль и обязан уплачивать только единый налог по УСН.

3. Выплата дивидендов не уменьшает налоговую базу ООО при УСН.

Рекомендации по начислению:

1. Рассчитайте чистую прибыль компании. Она исчисляется на основании правил ведения бухгалтерского учета.

2. Проведите собрание участников общества.

3. Подготовке и утвердите приказ о выплате распределенной прибыли.

4. Рассчитайте размер положенных выплат для каждого участника. Он определяется исходя из его доли в уставном капитале. Для выплаты дивидендов нельзя использовать нераспределенную прибыль прошлых лет.

5. Отразите начисление в бухгалтерском балансе по дебету 84 и кредиту 75.

Больше об УСН, в том числе о выплате дивидендов вы можете узнать, просмотре видео.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (495) 212-90-15 (Москва)

+7 (812) 332-54-12 (Санкт-Петербург)

Это быстро и бесплатно!

101million.com