Какие документы надо вести при онлайн кассе: правила документооборота

Организации и индивидуальные предприниматели получили возможность отказаться от заполнения части первичной документации. Основание – внесение изменений в ФЗ №84, регламентирующий применение кассового оборудования при операциях с наличностью. Фискализирована значительная часть документации. Кассовые документы при онлайн кассе — расходные кассовые ордера (движение наличных денег по-прежнему необходимо оформлять).

Какие унифицированные формы можно не заполнять

18 августа Постановлением Госкомстата Российской Федерации № 88 1998 года утверждены унифицированные формы первичных документов, обязательных для ведения кассовых операций. Постановление Правительства № 470 отменило заполнение некоторых бумаг.

Важно! Решение властей рекомендательное. Лица, осуществляющие предпринимательскую деятельность, и предприятия вправе сохранить прежний документооборот при переходе на новую систему.

При ведении кассовой книги в режиме онлайн можно не заполнять следующие формы:

- Акт при обнулении ККМ-счётчиков (форма КМ-1).

- Акт для снятия показаний с кассового аппарата при ремонте и подключению к работе (КМ-2).

- Акт при возврате наличных денег (КМ-3).

- Журнал кассира-операциониста (КМ-4).

- Журнал для записи данных при использовании касс, функционирующих без оператора (КМ-5).

- Справки-отчёты операциониста-кассира (КМ-6).

- Документация, содержащая показания контрольно-кассовых машин (КМ-7).

- Журнал учёта вызовов техспециалистов и регистрации проведённых работ (КМ-8).

- Акт о проверке наличных средств в кассе (КМ-9).

Важно! Согласно законодательным изменениям, субъекты предпринимательства вправе в произвольной форме заполнять необязательные бумаги.

Нужен ли журнал кассира-операциониста

С июля 2017 года журнал можно не вести. Это относится ко всем фирмам, перешедшим на онлайн-кассы. В форме КМ-4 регистрируются все притоки и оттоки, поэтому для внутреннего учёта она остаётся полезной.

Можно продолжать заполнение КМ-4 в добровольном порядке для фиксирования прихода и расхода финансовых средств. Эту документацию не надо представлять в налоговый орган. Журнал операциониста-кассира для индивидуальных предпринимателей имеет особое значение. Для принятия управленческих решений сведения о приходах и расходах очень важны.

В целях контроля над поступлением и расходом денег за день или за смену в документе отражают информацию:

- Начальные и конечные сведения со счётчика ККТ за рабочий период.

- Сумму выручки, поступившую в течение дня или смены.

- Объем средств, полученных или потраченных в безналичной или наличной форме.

- Деньги, отданные покупателям по чекам за возврат продукции.

- Компаниям, которые не перешли на новый ККТ, необходимо заполнять журнал кассира-операциониста.

По итогам каждого дня или смены вышеобозначенные данные кассир должен вносить в журнал, следуя правилам: ставить прочерки в строках КМ-4, где отсутствует информация; заносить сведения по хронологии.

Фискальные документы: форматы

В Федеральном законе №84, регулирующем применение кассового оборудования, определены требования к документации, образующейся в ходе использования онлайн касс (ст. 4.1 п. 4 и 5).

Требования в основном затрагивают отчёты и реквизиты чеков, сроки хранения в ФН (30 дней).

Важно! Прежде чем начать вести документирование по новой дисциплине, нужно изучить список обязательных к использованию фискальных документов. Все требования сосредоточены в Приказе ФСН от 21 марта 2017 года № ММВ-7-20/229.

Вся документация заполняется в онлайн-кассе. Она хранится 30 дней в памяти ФН. Автоматический режим выдаёт бумаги Федеральной налоговой службе через интернет. Если данные не придут в течение суток, кассу заблокируют.

Какие документы обязательны для оформления

Указ БР № 3210-У от 11.03.2014 года определяет фиксирование операций. Оборот документов сохранён после перехода на новые кассы в режиме онлайн. Все, кто интересуется вопросом, «какие документы нужно заполнить для онлайн касс», получает ответ: все на добровольной основе. В обязательном порядке оформить приходные и расходные кассовые ордера с занесением в кассовую книгу, бланки строгой отчётности (БСО).

Форма № КО-4 – обязательный унифицированный реестр. В нём содержатся сведения о полученных и выданных финансовых средствах с обозначением реквизитов ПКО, РКО получателя; лица, вносившего деньги. Делают записи непосредственно в день совершения операции. Вести книгу можно в бумажной форме, на компьютере с последующей распечаткой или в электронном виде.

В приходном ордере (форма № КО-1) сосредоточена информация о полученных наличных деньгах. Бланк представляет собой непосредственно ордер и отрывную квитанцию. Кассир заполняет все графы и подписывает оба фрагмента «приходника». К нему прилагается отчёт о закрытии смены.

Расходный ордер (форма № КО-2) содержит суммы наличных средств, выданных из кассы.

Бланки строгой отчётности печатают посредством онлайн-кассы и представляют покупателю в электронном формате.

Новые документы, обязательные к оформлению

Из новых документов заполняют чек коррекции и возврата товара, отчёт об открытии и закрытии смены. Коррекционный чек пробивают, если имеет место неучтённая выручка на сумму превышения. Чек «возврат прихода» оформляется при возвращении покупателю денег за услугу или товар.

Отчёт о закрытии смены и Z-отчёт практически идентичны. Различия только в их формировании и задачах. Требования к данным в отчёте о закрытии смены определены Приказом ФСН №29. Z-отчёт зависит от самой кассы.

Реквизиты:

- Наименование организации.

- ИНН организации.

- ИНН, ФИО кассира, выдавшего отчёт.

- Дата и время закрытия.

- Номер кассы.

- Адрес.

- Число подготовленных чеков.

- Количество не отправленных в ОФД.

- Время прекращения передачи сведений.

- Данные об итогах смены.

Работа с онлайн кассой начинается с составления отчёта об открытии смены. Завершив расчётные операции, пробивают отчёт о закрытии смены.

Обязательными требованиями к новой документации является автоматическая передача данных в налоговую службу.

Важно! Если чеки не будут переданы в ФНС в течение 30 дней, кассу блокируют.

Согласно новым законодательным положениям, формы первичной документации, определённой Постановлением Госкомстата, не являются обязательными при использовании кассы-онлайн, какие документы вести, зависит от усмотрения предприятий и лиц, занимающихся предпринимательством. Изменения не коснулись кассовой книги, бланков строгой отчётности, приходных и расходных ордеров.

onlinekassa.guru

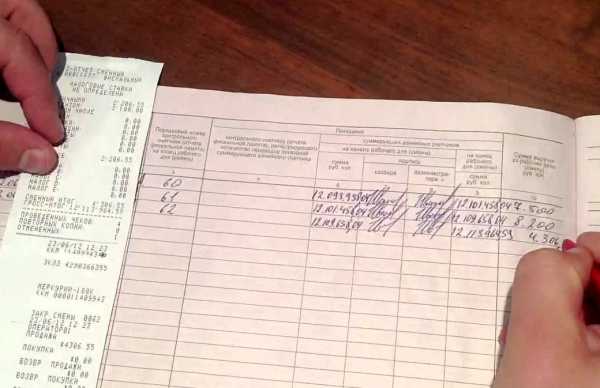

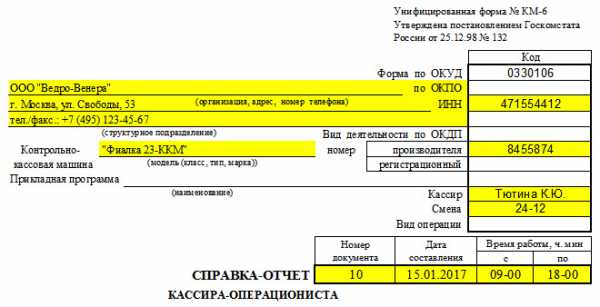

Справка-отчет кассира-операциониста в 2019 году

Справка-отчет кассира-операциониста – первичный документ, отображающий результаты работы фирмы и предназначенный для учета полученной выручки организации за рабочий день (смену).

Справка-отчет составляется на основании информации в заполненном за данный день (смену) журнале кассира-операциониста (КМ-4) или по данным X- и Z-отчетов.

Под Z-отчетом понимается отчет, который кассир снимает с кассового аппарата в конце смены (рабочего дня). В нем представлены данные об осуществленных операциях по кассе. По остатку, указанному в Z-отчете, кассир сверяет наличные денежные средства и передает их администратору.

Под Х-отчетом понимается отчет, который кассир снимает с кассового аппарата для определения количества пробитой наличности в течение дня (смены). Его можно снимать неограниченное количество раз в любое время, информация нигде не будет отображена, выручка не обнуляется.

Показатели, содержащиеся в справке-отчете: данные по оплатам наличными денежными средствами и платежными банковскими картами (безналичное перечисление денежных средств на расчетный счет компании не учитывается), осуществляемые возвраты покупателям.

Хранение: так как справка относится к первичным документам, подтверждающим осуществление денежных расчетов по ККТ, то срок хранения составляет 5 лет.

Нововведения с 2017-2019 гг

Согласно разъяснениям налоговой инспекции (письма ФНС РФ от 26.09.2016 № ЕД-4-20/18059@ и Минфина РФ № 03-01-15/19821 от 4.04.2017) переход на онлайн-кассы делает заполнение справки-отчета кассира-операциониста необязательным (вся информация об осуществляемых операциях по ККТ сохраняется в личном кабинете на сайте ИФНС).

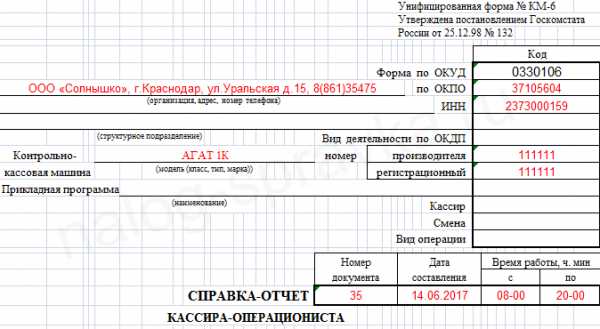

Инструкция по заполнению формы КМ-6

Справка-отчет кассира-операциониста заполняется ежедневно в единственном экземпляре. Законодательно разработанный бланк – форма КМ-6, утверждена постановлением Госкомстата России от 25.12.1998 г. № 132

Шапочная часть

Информация о самой организации или ИП

- Наименование – должно соответствовать указанному в учредительных документах (на практике чаще всего используют сокращенное, но только в том случае, когда оно прописано в документации). Индивидуальный предприниматель указывает фамилию, имя, отчество полностью (в соответствии с регистрационными документами в ИФНС).

- Адрес: как правило, проставляется юридический адрес для организаций и адрес места жительства для ИП; телефон.

- Структурное подразделение (при наличии)

Это основной код организаций и индивидуальных предпринимателей в органах статистики (можно узнать по ИНН на официальном сайте Росстата). Пустое поле не будет являться грубой ошибкой.

ОКДП – это классификатор продукции по видам экономической деятельности. Утратил силу, вместо него применяется ОКПД 2.

Коды можно определить в зависимости от вида продукции: на сайтах Министерства экономического развития РФ, Росстата (http://www.gks.ru/metod/classifiers.html) или не заполнять данное поле.

Контрольно-кассовая машина

Здесь указываются данные о модели кассового аппарата, номер производителя (заводской номер ККТ, указанный в документации) и регистрационный номер, указанный в карточке регистрации ККТ в ИФНС.

Внимание! Список разрешенных к использованию с 2017 года кассовых аппаратов представлен на официальном сайте налоговой службы (https://www.nalog.ru/rn77/related_activities/registries/reestrkkt/).

Поле кассир и пр.

Вписываются фамилия и инициалы кассира. Если справка составляется по секциям с разными кассирами, поле может оставаться пустым.

Ниже номер и дата составления документа, время работы

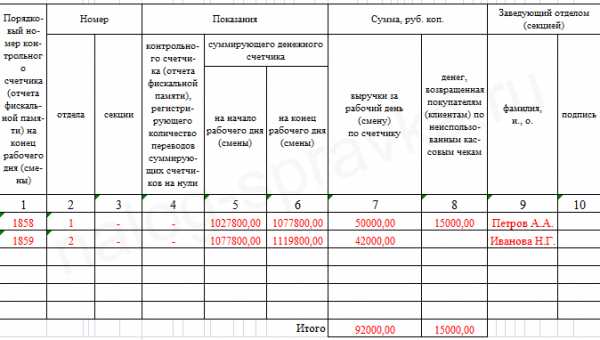

Табличная часть

Проставляется номер снятого Z-отчета за текущий день (смену) — отображается на самом отчете. Данная графа совпадает с графой 4 журнала кассира-операциониста.

Если ККМ предусматривает разделение Z-отчетов по различным отделам, в этих столбцах отображаются номера отделов и секций (по желанию). Если разделения по отделам не предусмотрено, то проставляется прочерк.

Бланк отчета является устаревшим, нет необходимости заполнять данный столбец (ставится прочерк).

Отображается сумма всех пробитых чеков ККМ за весь период ее функционирования (накопительный результат деятельности). В X- и Z-отчете нарастающий итог может быть отображен следующими наименованиями:

- ГРОСС ИТОГ;

- НАРАСТАЮЩИЙ ИТОГ ПРОДАЖ;

- НИ.

Следует иметь в виду! Сумму можно взять из столбца 6 журнала кассира-операциониста, X-отчета кассы текущего дня или Z-отчета кассы предыдущего дня.

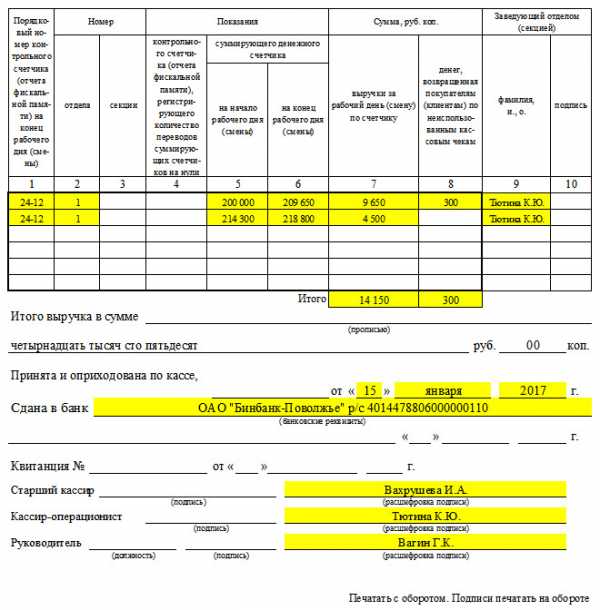

Результаты деятельности на конец текущего дня (смены): данные Z-отчета текущего дня или столбец 9 журнала кассира-операциониста (нарастающим итогом).

Отображается полученная за смену выручка (сумма всех пробитых чеков за минусом осуществленных возвратов). Данные в столбце совпадают со столбцом 10 журнала кассира-операциониста.

Суммарный итог осуществленных возвратов денежных средств покупателям и ошибочно выбитых чеков. Информация отображается в акте КМ-3. К акту прилагаются все чеки, по которым был произведен возврат. Данные в столбце совпадают со столбцом 15 журнала КМ-4

Фамилия и инициалы заведующего отделом. При отсутствии должности заведующего ставится ФИО кассира. А также подпись указанного лица.

Данные после таблицы

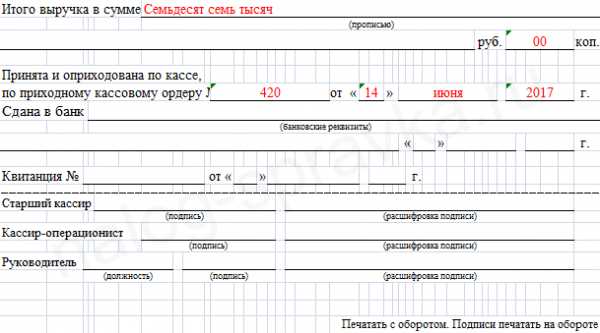

После заполнения всех граф таблицы прописью проставляется общая сумма полученной выручки (за минусом возвратов) в рублях и копейках.

На основании заполненного журнала кассира-операциониста кассир оформляет справку-отчет КМ-6, передает данную форму старшему кассиру (главному бухгалтеру, руководителю) одновременно с выручкой по приходно-кассовому ордеру (в отчете ставится номер ПКО и дата составления).

В небольших компаниях кассир-операционист или индивидуальный предприниматель, совмещающий все должности, самостоятельно передают полученную выручку инкассаторам в банк. В справке-отчете делается отметка о передаче денежных средств (реквизиты банковского счета, дата, номер квитанции).

Оборотная сторона отчета: принимая по ПКО и оприходуя полученную за смену (день) наличность в кассу, на оборотной стороне справки ставят подписи ответственные лица: старший кассир, кассир-операционист, руководство компании или индивидуальный предприниматель (при совмещении должностей ставится одинаковая подпись несколько раз).

Составленная справка-отчет кассира-операциониста является основанием для заполнения общей ведомости о показаниях счетчиков ККМ и выручке компании (по форме КМ-7).

Отсутствие кассовых операций

Если в течение рабочего дня (смены) операции по кассе не осуществлялись, то справка-отчет кассира-операциониста не составляется.

Понравилась статья? Поделитесь в соц. сетях:nalog-spravka.ru

Нужна ли кассовая книга для онлайн-кассы

Кассовая книга при онлайн-кассе

Кассовая книга – это важный документ бухучета предприятия/ИП, предназначенный для отражения и контроля операций по наличным расчетам в компании. Бланк отчета по форме КО-4 утвержден Постановлением № 88 от 18.08.98 г. В соответствии с действующими требованиями Порядка ведения кассовых операций, регулируемых Банком России в Указаниях № 3210-У от 11.03.14 г., все юридические лица/ИП обязаны фиксировать поступающую наличность в кассовой книге. В виде исключения разрешается не вносить средства по агентским и субагентским взаимоотношениям.

Z-отчет онлайн-касса

Кассовая книга является обязательным регистром учета и заполняется в соответствии с текущими приходно-расходными операциями за операционный день. Допускается не составлять форму при отсутствии движений наличности по кассе. В связи с введением поправок в Закон № 54-ФЗ, нужно ли вести кассовую книгу при онлайн-кассе?

Новое оборудование с ФН оснащено усовершенствованным объемом памяти, способно ежедневно передавать данные по поступающей выручке в контрольные органы (с помощью ОФД) и подключено к онлайн-режиму в сети интернет. Возможно, чиновники учли все эти моменты и упростили кассовый документооборот для тех розничных торговцев, которые оперативно установили в своих магазинах «умные» ККТ? Безусловно, некоторые послабления в части первичной документации уже действуют. Этому посвящены разъяснения Минфина и ФНС в Письмах №№ 03-01-15/54413 от 16.09.16 г., ЕД-4-20/18059@ от 26.09.16 г., 03-01-15/19821 от 04.04.2017 г.

О чем идет речь? Прежде всего, о необходимости применения первичной документации по Постановлению № 132 от 25.12.98 г. Это всем знакомые формы – от КМ-1 до КМ-9, включая журнал кассира КМ-4, справку кассира КМ-6, акты и т.д. До вступления в силу Закона № 290-ФЗ составление подобных форм было обязательным для всех субъектов, работающих с ККТ. С появлением инновационной техники использование указанных бланков более не является обязанностью, а носит добровольный характер. Преимущество онлайн-касс заключается в автоматизации учета, в связи с чем минимизируется первичный документооборот магазина.

Однако кассовая книга не относится к первичным бланкам бухучета, а является обязательным унифицированным регистром, форма которого принимается на федеральном уровне и не подлежит самостоятельному утверждению предприятиями/ИП. Вести кассовую книгу обязаны все компании вне зависимости от рабочего налогового режима. Некоторые послабления предусмотрены для СМП и ИП, но относятся эти нормы не к составлению кассовой книги, а к другим моментам, к примеру утверждению лимитов кассы.

Онлайн-кассы – правила ведения кассовой книги

Формат ведения кассовой книги выбирается по решению фирмы – в электронном или бумажном виде. Основанием для внесения денег в главную кассу предприятия/ИП при онлайн-технике являются Z-отчеты, предназначенные для закрытия смены в конце рабочего дня. Отчет гашения выбивает кассир, одновременно данные передаются в ИФНС. По полученным сведениям заполняются журнал и справка кассира (при использовании таких первичных документов), а затем вся информация поступает в бухгалтерию, где и составляется кассовая книга.

Онлайн кассы кто освобожден

К отрывным листам КО-4 прикладываются приходные и расходные кассовые ордера, оформленные на унифицированных бланках. Общая сверка данных производится в конце каждого дня, контроль осуществляют руководящие лица предприятия. Листы кассовой книги сшиваются по итогам выбранного периода – за декаду, месяц, квартал. Исправления допускаются только при заверении данных главным бухгалтером/директором компании. Электронная кассовая книга может не распечатываться, а заверяться ЭЦП и храниться на магнитных носителях данных. Каждый год в организации/ИП открывается новый экземпляр книги. Срок хранения регистра составляет 5 лет (Закон № 402-ФЗ, п. 362 Приказа № 588).

Вывод – составление кассовой книги по форме КО-4 является обязанностью всех розничных торговцев независимо от того, какую модель ККТ применяет продавец.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Справка кассира-операциониста по форме КМ 6. Образец и бланк 2018-2019

Содержание страницы

Форма КМ-6, также известная как справка-отчет кассира-операциониста – это отчетный документ, включающий в себя суммарный доход за день или смену, а также данные счетчиков ККТ (контрольно-кассовой техники). Кассир-операционист должен заполнять эту справку ежедневно, прикладывая к ней форму, кассовые и расходные документы в качестве сопровождения.

Бланк формы КМ 6 и образец заполнения. Файлы

ФАЙЛЫ

Скачать пустой бланк справки кассира-операциониста по форме КМ-6 .xlsСкачать пустой бланк справки кассира-операциониста по форме КМ-6 .docСкачать образец заполнения справки кассира-операциониста по форме КМ-6 .xls

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя.

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Что делать с формой КМ-6 после заполнения

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

assistentus.ru

Отчет кассира | Современный предприниматель

Кассовые операции оформляются документами по установленной форме и с соблюдением порядка их заполнения. При использовании ККМ, оснащенной ЭКЛЗ, наряду с журналом кассира-операциониста КМ-4 и прочими учетными формами, утв. постановлением Госкомстата от 25.12.1998 № 132, заполняется «Отчет кассира-операциониста» по форме № КМ-6. Требуется ли оформлять форму № КМ-6 тем, кто перешел на онлайн-кассы, и каков порядок ее заполнения, рассмотрим далее.

Справка-отчет кассира-операциониста и онлайн-касса

Первичные унифицированные формы по учету торговых операций, в числе которых форма № 6-КМ, были утверждены постановлением Госкомстата № 132. Справка-отчет кассира содержит показания контрольно-суммирующих счетчиков, сумму полученной за день или смену выручки, суммы возвратов наличных денег покупателям. Поскольку унифицированные бланки Госкомстата не являются теперь обязательными для применения, отчет кассира-операциониста может заполняться на бланке собственной разработки с соблюдением обязательных реквизитов. Отчет кассира, образец его заполнения, вы найдете в конце данной статьи.

Компании и ИП, применяющие онлайн-кассы, могут не заполнять унифицированные формы КМ-1 – КМ-9, утвержденные постановлением № 132, к числу которых относится и «Справка-отчет кассира» по форме КМ-6. Минфин РФ дал такое разъяснение в своих письмах от 16.09.2016 № 03-01-15/54413, от 16.06.2017 № 03-01-15/37692 и от 04.07.2017 № 03-01-15/42314. Ведомство объясняет такой подход следующим образом: постановление Госкомстата № 132 не относится к законодательству о применении ККТ, состоящему из закона от 22.05.2003 № 54-ФЗ и нормативных актов, принятых в соответствии с этим законом, следовательно, применять постановление к онлайн-кассам не обязательно.

Необходимость заполнения отчета кассира-операциониста с введением онлайн-кассы отпадает и в силу технических причин: вся требуемая информация и показатели сохраняются в фискальном накопителе кассы, сформировать отчетность из которого не составит труда. Налоговики и вовсе получают информацию о кассовых операциях, совершенных через онлайн-ККТ, в режиме реального времени.

Порядок заполнения «Справки-отчета кассира-операциониста»

Справка-отчет составляется в единственном экземпляре, по каждой операционной кассе фирмы отдельно. По окончании смены, или по завершении дня, кассир передает полученную выручку в банк, или по приходному ордеру старшему кассиру (либо руководителю, если старшего кассира в организации нет), приложив, заполненный по форме № КМ-6, отчет кассира. Бланк отчета можно найти в альбоме унифицированных форм, утвержденном постановлением Госкомстата РФ № 132.

Кассир заполняет форму в следующем порядке:

- Название организации вносится в самую верхнюю строку бланка, там же указывается адрес и телефон фирмы. При необходимости вносится наименование структурного подразделения организации. В табличной части справа указывается ИНН фирмы и код вида деятельности по ОКВЭД.

- В строке «Контрольно-кассовая машина» указывается модель применяемого кассового аппарата — его класс, тип, марка. Регистрационный номер ККМ и заводской номер производителя нужно внести в соответствующие ячейки таблицы справа. Можно указать используемое программное обеспечение в строке «Прикладная программа».

- В ячейку «Кассир» вносится фамилия и инициалы кассира, а в ячейке «Смена» указывают номер соответствующей смены.

Далее следует заполнить порядковый номер, дату составления, начало и окончание времени работы – это реквизиты отчета кассира (бланк скачать можно ниже):

Основная часть «Справки-отчета кассира-операциониста» — это таблица из десяти граф.

- Графа 1 «Порядковый № отчета фискальной памяти на конец смены/дня» должна содержать порядковый номер Z-отчета.

- Графы 2 и 3 – указываются номер отдела и секции (при наличии).

- Графу 4 заполнять не нужно.

- Графа 5 содержит показания суммирующего денежного счетчика на начало работы (начало дня или смены) и должна совпадать с данными графы 6 «Журнала кассира-операциониста» КМ-4 за этот день или смену.

- Графа 6 – показания того же счетчика на конец рабочего дня/смены, которые соответствуют графе 9 журнала КМ-4.

- Графа 7 – сумма полученной выручки за рабочий день/смену, согласно счетчику. Данный показатель рассчитывается как разница между графами 6 и 5 и должен соответствовать по сумме графе 10 «Журнала кассира-операциониста» за этот день/смену.

- Графа 8 – сумма возвратов покупателям по неиспользованным кассовым чекам. Здесь нужно указать общую сумму всех возвращенных покупателям денег и чеков, пробитых по ошибке. В «Журнале кассира-операциониста» данной графе соответствует графа 15 за эту же смену. При отсутствии возвратов эта графа прочеркивается.

- В графах 9 и 10 заведующий отделом/секцией ставит свою фамилию, инициалы и подпись. При отсутствии заведующего, свою Ф.И.О. и подпись ставит кассир.

- По строке «Итого» таблицы отдельно суммируются показатели по графам 7 и 8.

Строку «Итого выручка в сумме» следует заполнить так: прописью рубли, цифрами – копейки. Данный показатель рассчитывается как сумма выручки за минусом возвратов (итоговая строка графы 7 минус итог графы 8).

Далее указывается дата и номер приходного кассового ордера (ПКО), по которому выручка, и приложенный к ней кассовый отчет по форме КМ-6, передается в бухгалтерию фирмы, или ее руководителю. Нужно указать реквизиты банка, в который в дальнейшем сдается выручка. Если организация небольшая, где касс не более двух, кассир-операционист может сразу сдавать деньги банковским инкассаторам. Это также отражается в отчете кассира с указанием банка, принявшего выручку, номера и даты квитанции, полученной от инкассатора.

«Справку-отчет кассира-операциониста» подписывают старший кассир, кассир-операционист и руководитель организации с расшифровками своих подписей.

Форма КМ-6 «Отчет кассира-операциониста»: образец заполнения

Отчет кассира-операциониста: скачать бланк

spmag.ru

Нужен ли z-отчет при использовании онлайн-кассы?

Z-отчет онлайн-касса не формирует. Однако это не означает, что подобного отчета у нее нет. Рассмотрим, что происходит с отчетностью по кассе в настоящее время.

Какова роль зет-отчета в ККТ?

Нужен ли Z-отчет при онлайн-кассе?

Итоги

Какова роль зет-отчета в ККТ?

Зет-отчет (или отчет с гашением) — такое название имеет итоговый отчет по выводимым из эксплуатации кассам, оснащенным ЭКЛЗ (электронной контрольной лентой защищенной). Предназначен он:

- для обнуления данных по продажам за смену;

- подведения итогов по выручке за смену;

- фиксации данных об итоге продаж в фискальной памяти;

- отражения возвратов денег и скидок, аннулирования чеков;

- обоснования сведений, вносимых в отчетность кассира по кассовому аппарату для оприходования в операционную кассу (справку-отчет и журнал кассира-операциониста).

Z-отчет на кассах старого образца требовалось формировать не реже чем каждые 24 часа (в противном случае работа кассы блокировалась) и обязательно нужно было распечатывать.

О том, какие унифицированные формы могут быть использованы для формирования кассовой отчетности, читайте в материалах:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяНужен ли Z-отчет при онлайн-кассе?

Отчет, являющийся аналогом Z-отчета, предусмотрен и в онлайн-кассах. Называется он отчетом о закрытии смены и, по существу, так же, как и Z-отчет, привязан к временному промежутку, равному 24 часам. Наличие такого ограничения вытекает из запрета на возможность формирования кассовых чеков (или БСО) по истечении этого количества часов с момента формирования другого отчета — об открытии смены (п. 2 ст. 4.2 закона «О применении ККТ…» от 22.05.2003 № 54-ФЗ).

При формировании отчета о закрытии смены в онлайн-кассе не происходит:

- обнуления данных;

- фиксации итогового результата в фискальной памяти.

Однако все остальные задачи (подведение итогов и формирование документов, необходимых для составления отчетности, нужной для оприходования выручки в операционную кассу) этот отчет по-прежнему решает.

Дополнительной его функцией является незамедлительная автоматическая передача данных в контролирующую ИФНС. Причем в случае отсутствия подтверждения о получении налоговым органом этого отчета онлайн-касса отправит его повторно.

Так же, как и прочие отчеты, формируемые онлайн-кассой, отчет о закрытии смены хранится в фискальном накопителе в электронной форме в защищенном от исправлений виде не меньше 30 календарных дней (п. 4 ст. 4.1 закона от 22.05.2003 № 54-ФЗ). Для целей внесения данных в документы, предназначенные для операционной кассы, он может распечатываться на бумаге.

Закон от 22.05.2003 № 54-ФЗ (п. 5 ст. 4.1) для отчета о закрытии смены предусматривает набор обязательных реквизитов, а приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ — перечень обязательных дополнительных данных, которые зависят от формата используемых фискальных документов.

О том, кто должен перейти на онлайн-кассы с 1 июля 2018 года, читайте здесь.

Итоги

Зет-отчет — это отчет уходящих в прошлое касс, оснащенных ЭКЛЗ. В онлайн-кассе предусмотрен аналог этого отчета — о закрытии смены, набор задач для которого откорректирован в соответствии с изменением технических характеристик кассовых аппаратов. Одной из важных новых функций отчета о закрытии смены является оперативная отправка его в контролирующую ИФНС.

nalog-nalog.ru

Нужно ли вести кассовую книгу при применении онлайн-касс? — Дайджесты новостей

Нужно ли вести кассовую книгу при применении онлайн касс

Сообщаю Вам следующее:

Новшества в сфере применения онлайн-ККТ никак не затронули обязанность по ведению кассовой книги и оформлению приходных и расходных кассовых ордеров.

При применение онлайн-ККТ не нужен журнал кассира-операциониста, справка КМ-6. Они использовались ранее при работе с обычной ККТ.

У пользователя онлайн-ККТ могут иметь место поступления наличных и выдача денег из касс, не связанные с продажами товаров (работ, услуг), при которых контрольно-кассовая техника не применяется, что свидетельствует о необходимости применения данных форм.

Документ 1

Какие документы оформлять при применении онлайн-кассы

Документы, предназначенные для работы с обычной ККТ, — журнал кассира-операциониста, справка КМ-6, для онлайн-кассы не нужны (Письма Минфина от 16.06.2017 N 03-01-15/37692, ФНС от 31.03.2017 N ЕД-4-20/6050).

В остальном движение наличных денег оформляйте так же, как и раньше, — составляйте РКО и ПКО, ведите кассовую книгу.

{Типовая ситуация: Какие документы оформлять при применении онлайн-кассы (Издательство «Главная книга», 2018) {КонсультантПлюс}}

Документ 2

По нашему мнению, новшества в сфере применения ККТ онлайн, связанные с правками, внесенными в Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» Федеральным законом N 290-ФЗ, никак не затронули обязанность по ведению кассовой книги и оформлению приходных и расходных кассовых ордеров.

Отдельно отметим, что у пользователя ККТ онлайн также могут иметь место поступления наличных и выдача денег из касс, не связанные с продажами товаров (работ, услуг) (абз. 1 п. 2, пп. 4.1 п. 4, п. 5, абз. 5 пп. 5.1 п. 5 Указания N 3210-У), при которых контрольно-кассовая техника не применяется, что также, на наш взгляд, свидетельствует о необходимости применения данных форм.

{Вопрос: …Являются ли обязательными к применению ПКО, РКО, кассовая книга, если организация применяет ККТ онлайн? (Консультация эксперта, 2017) {КонсультантПлюс}}

Услуга оказывается в соответствии с регламентом услуги ЛИНИЯ КОНСУЛЬТАЦИЙ. Рекомендуем заранее с ним ознакомиться.

Услуга «Линия Консультаций» включает в себя подбор, анализ и предоставление информации, а также нормативных и консультационных материалов, подготовленных с использованием СПС КонсультантПлюс, по вопросу

Ответ подготовил эксперт Линии консультаций

Бородкина Елена Васильевна

Ответ актуален на 07.08.2018.

ric368.newsmine.ru