НДС и расходы при расчете налога на прибыль 2018

Суммы НДС в обязательном порядке уплачиваются субъектами предпринимательской деятельности. Составляя расчеты для подсчета суммы налога на прибыль, предприниматели часто не могут понять, куда девать этот НДС и к чему его относить. Включение НДС в расходы по налогу на прибыль производится в отдельных случаях, которые мы рассмотрим ниже.

Когда входящий НДС можно включить в расходы

Статья 264 НК РФ регламентирует эти особенности.

- Согласно ее первому пункту, налоги, которые не входят в список статьи 270, являются прочими расходами, связанными с реализацией товаров и процессом их производства. Ст. 270 также указывает, что для определения суммы налоговой базы не используются суммы налогов, предъявляемые конечному потребителю продавцом. Входной НДС учитывается в расходах для целей налогообложения прибыли в том случае, если налогоплательщик освобожден от уплаты НДС или оплачивает его при покупке товара. По статье эти нюансы называются «Иное». В самой статье указано, что НДС, оплаченный налогоплательщиком при покупке необходимых товаров для процесса производства или при осуществлении ввоза определенных товаров на таможенную территорию РФ, в графу расходов не включается.

- Если налогоплательщик приобретает товар для включения в основные средства и осуществления производства товара, то оплаченный за их покупку НДС вычитается или рассчитывается в сумме основных средств в той же пропорции, в какой эти средства используются для осуществления производства.

- Статья 170 регламентирует включение в расходы именно входящего НДС, хотя в большом количестве случаев его уплата совершается за счет налогоплательщика.

Пример. Компания-экспортер, которая продает бытовую технику, не предоставила документальное подтверждение импорта. В таком случае она платит НДС, а непосредственно иностранному покупателю НДС не предъявляется. По идее, сумма НДС должна относиться к категории расходов, но согласно ст.170, в которой такая ситуация не прописана как «Иное», уплаченная сумма НДС будет включена в доходы. Хотя на основании ст. 270 именно на эту сумму доход компании должен быть снижен для расчета налога на ее прибыль.

- Если суммы НДС, относимые к сверхнормативным затратам предприятия на рекламу, не утверждаются к вычету, то в списке расходов они не учитываются. Нормативные расходы на рекламу учитываются для исчисления налога на прибыль и подлежат вычету, если они не превышают 1% полученной выручки путем реализации товаров или услуг. Сумма НДС, которая не принята к вычету, оплачивается за счет собственных средств налогоплательщика. Особенно это касается случая, когда плательщик рассчитывается за купленные им товары собственным имуществом, а его стоимость в счете-фактуре указана ниже, чем рыночная.

- По-особенному происходит учет налогов при списании кредитов и задолженностей. Если это задолженность, которая возникла на основании бюджетных отношений, то суммы НДС при расчете налога на прибыль не учитываются. Когда же задолженность списана по давним срокам, или если ликвидирован кредитор, то такая сумма станет внереализационным доходом, а налоги на нее внереализационным расходом.

- Также вхождение НДС в расходы по налогу на прибыль осуществляется, если банк, организация страхования или частный пенсионный фонд уплатили его, приобретая товары и услуги для поддержания функционирования.

- Если сумма НДС оплачена в ходе начисления ее на оплату определенной штрафной санкции, то такие затраты относятся к составу внереализационных расходов и не используются для исчисления налога на прибыль (ст. 170 НК РФ).

Важные аспекты про учет НДС в налоге на прибыль можно узнать из видео:

Прибыль предприятия и место НДС в ней

Организация на ОСНО, действующая на законных условиях, является зарегистрированным плательщиком НДС. В таком случае сумма НДС, которую она предъявляет покупателю, не указывается в перечне расходов, как и сумма НДС, которую организация платит поставщику.

Если предприятие не является плательщиком НДС, то доходов от него оно не получает, так как не предъявляет эту сумму конечному потребителю. Рассчитанные суммы НДС, которые организация уплатила поставщикам, учитываются в статьях расходов.

НДС соприкасается с налогом на прибыль в случаях, указанных в ст.170 НК РФ, где НДС относится к категории затрат по производству и произведения реализации товаров.

Налог на прибыль – это прямой налог, который влияет на исчисление всех косвенных налогов и осуществляемых вычетов. Особенностям учета НДС отнесено особое место в регуляции таких процессов.

Итак, налог на прибыль исчисляется так: от вырученной суммы без НДС отнять расходы без учета суммы НДС, добавить внереализационные доходы, отнять внереализационные расходы и умножить полученное число на процентную ставку по налогу. В некоторых случаях, которые регламентирует ст. 170 НК РФ, уплаченный НДС можно отнести к графе расходов, и с его помощью добиться снижения налога на прибыль. Но нужно убедиться, что вы имеете право на такое исчисление. Такие ситуации часто становятся спорными для налогоплательщика и налоговой инспекции и решаются в суде, но нормативная правовая документация, рассмотренная под правильным углом, может помочь доказать свою правоту.

saldovka.com

Включаются ли ндс в расходы по налогу на прибыль

В таком случае она платит НДС, а непосредственно иностранному покупателю НДС не предъявляется. По идее, сумма НДС должна относиться к категории расходов, но согласно ст.170, в которой такая ситуация не прописана как «Иное», уплаченная сумма НДС будет включена в доходы. Хотя на основании ст. 270 именно на эту сумму доход компании должен быть снижен для расчета налога на ее прибыль.

- Если суммы НДС, относимые к сверхнормативным затратам предприятия на рекламу, не утверждаются к вычету, то в списке расходов они не учитываются. Нормативные расходы на рекламу учитываются для исчисления налога на прибыль и подлежат вычету, если они не превышают 1% полученной выручки путем реализации товаров или услуг. Сумма НДС, которая не принята к вычету, оплачивается за счет собственных средств налогоплательщика.

Ндс в расходы по налогу на прибыль

Следовательно, основные средства организация будет использовать в деятельности, не облагаемой НДС.

В этом случае НДС, принятый к вычету до перехода на УСН, необходимо восстановить.

[attention]При этом восстановленный НДС следует отразить в составе прочих расходов, связанных с производством и реализацией (пп. [/attention]

2 п. 3 ст. 170, пп. 1 п. 1 ст. 264, п. 19 ст. 270, п. 2 ст. 346.11 [info]НК РФ). — операций, местом реализации которых не признается территория РФ; — операций, которые не признаются реализацией в целях гл. [/info]

21 НК РФ (п. 2 ст. 146 НК РФ), за исключением передачи в уставный капитал (паевой фонд), правопреемникам при реорганизации, участникам договора простого товарищества (их правопреемникам) при выделе доли или разделе имущества).

[important]Организации, которые не являются плательщиками НДС либо освобождены от обязанностей плательщика НДС, могут включить НДС в состав расходов еще и в следующем случае.[/important]

Ндс в расходах по налогу на прибыль

Суммы НДС в обязательном порядке уплачиваются субъектами предпринимательской деятельности.

Составляя расчеты для подсчета суммы налога на прибыль, предприниматели часто не могут понять, куда девать этот НДС и к чему его относить.

Включение НДС в расходы по налогу на прибыль производится в отдельных случаях, которые мы рассмотрим ниже.

- Согласно ее первому пункту, налоги, которые не входят в список статьи 270, являются прочими расходами, связанными с реализацией товаров и процессом их производства. Ст. 270 также указывает, что для определения суммы налоговой базы не используются суммы налогов, предъявляемые конечному потребителю продавцом.

Входной ндс в расходах по налогу на прибыль

НДС соприкасается с налогом на прибыль в случаях, указанных в ст.170 НК РФ, где НДС относится к категории затрат по производству и произведения реализации товаров. Налог на прибыль – это прямой налог, который влияет на исчисление всех косвенных налогов и осуществляемых вычетов. Особенностям учета НДС отнесено особое место в регуляции таких процессов. Итак, налог на прибыль исчисляется так: от вырученной суммы без НДС отнять расходы без учета суммы НДС, добавить внереализационные доходы, отнять внереализационные расходы и умножить полученное число на процентную ставку по налогу.

Но нужно убедиться, что вы имеете право на такое исчисление.

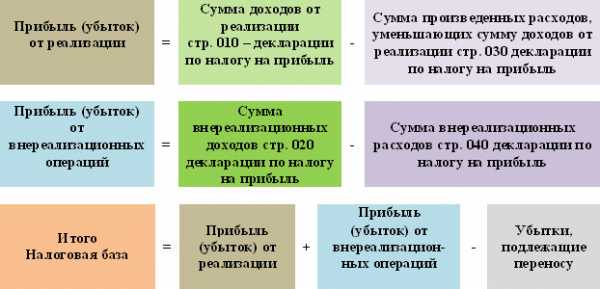

Налоговая база налога на прибыль. расчет в инфографике

Перечень этих доходов велик, лучше прочитать их в оригинале, то есть в налоговом кодексе.Доходы, не подлежащие налогообложению Их также перечислено достаточное количество в ст.251, наиболее распространенные:

- доходы в виде имущества, имущественных прав, полученных в виде аванса, залога, задатка

- доходы в виде имущества, полученного безвозмездно от:а) организации, доля в уставном капитале которой у получателя дохода более 50%,б) организации, которая имеет долю в уставном капитале получателя более 50%,в) физического лица, если это лицо имеет долю в уставном капитале получателя более 50%.

- НДС, предъявляемая покупателям.

Налог на прибыль: расчет налоговой базы На рисунке ниже представлен рисунок отражающий порядок расчета налоговой базы и налога на прибыль.

Порядок включения сумм ндс в расходы

Ее размер определяется исходя из стоимости отгруженных товаров (работ, услуг, имущественных прав), реализация которых освобождается от налогообложения, в общей стоимости товаров (работ, услуг, имущественных прав), отгруженных за квартал. При этом по общему правилу организация обязана организовать и вести раздельный учет.

При его отсутствии «входной» НДС вы не сможете учесть в расходах при исчислении налога на прибыль.

В то же время в отдельных случаях раздельный учет можно не вести. Такие ситуации связаны с величиной ваших расходов на производство товаров (работ, услуг, имущественных прав), реализация которых не облагается НДС. Если данные расходы не превышают 5% совокупных затрат на производство, вести раздельный учет сумм «входного» НДС не требуется. В таких ситуациях весь «входной» НДС организация вправе принять к вычету (абз. 9 п. 4 ст.

jurist-company.com

Корректировка базы по налогу на прибыль при переплате налогов, включаемых в расходы

При исчислении налога на прибыль в состав расходов включаются в том числе исчисленные в соответствии с законодательством РФ налоги (за исключением налога на прибыль) и страховые взносы. Очевидно, что если налоги или взносы по тем или иным причинам компания переплатила, то одновременно по налогу на прибыль у нее возникает недоимка — в расходы попадают «лишние» налоги (взносы). Как же такие ошибки следует исправлять?

По общему правилу при обнаружении ошибок (искажений) в исчислении налоговой базы, относящейся к прошлым налоговым периодам, в текущем периоде исправлять их нужно в периоде, в котором были совершены эти ошибки (п. 1 ст. 54 НК). Из данного правила есть два исключения — когда невозможно определить, в каком периоде были допущены искажения, и (или) когда ошибка привела к излишней уплате налога. Такие ошибки можно исправлять в периоде их обнаружения.

Подпунктом 1 п. 1 ст. 264 Налогового кодекса определено, что к прочим расходам, связанным с производством и (или) реализацией, относятся суммы налогов и сборов, таможенных пошлин и сборов, страховых взносов во внебюджетные фонды, начисленные в установленном законодательством РФ порядке (за исключением перечисленных в ст. 270 НК). Таким образом, очевидно, что одна ошибка, которая привела к излишней уплате налогов или взносов, непременно влечет за собой другую — в расходах по налогу на прибыль оказываются учтенными «лишние» суммы налогов или сборов. В результате налогоплательщику приходится исправлять не одну, а сразу две ошибки.

К сведению! При обнаружении нескольких ошибок (искажений), повлекших как занижение, так и завышение налоговой базы и суммы налога, относящихся к прошлым налоговым (отчетным) периодам, налоговая база и сумма налога уточняются в разрезе каждой обнаруженной ошибки (искажения). Исходя из этого производится перерасчет налоговой базы и суммы налога. При этом ошибки (искажения), повлекшие занижение налоговой базы и суммы налога, отражаются в периоде, в котором они были совершены, если этот период известен.

Итак, компания обнаружила, что у нее есть переплата по одному налогу и, соответственно, недоимка по налогу на прибыль. Касательно излишне уплаченного налога налогоплательщик вправе, а не обязан провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам (п. 1 ст. 54 НК). Соответственно, и «уточненка» в подобных ситуациях подается, можно сказать, по желанию налогоплательщика (п. 1 ст. 81 НК). Причем исходя из упомянутых положений Кодекса ошибки в исчислении налоговой базы, связанные с переплатой налога, можно отражать как в уточненной декларации за тот период, когда была допущена ошибка, так и в текущей декларации, то есть составленной за период, в котором эти ошибки были выявлены.

В то же время названная ошибка также стала и причиной возникновения недоимки по налогу на прибыль. И эту ошибку организация обязана (!) исправить. Причем из буквального толкования положений ст. 54 Кодекса можно сделать вывод, что нужно корректировать базу по налогу на прибыль за период, когда в состав расходов попали излишне уплаченные суммы налогов (сборов, взносов).

То есть алгоритм будет таков. Подаются две уточненные декларации: в одной корректируется порядок расчета налога, который компания переплатила, в другой — уточняется база по налогу на прибыль в связи с исключением из состава расходов налоговых «излишков».

В подобных ситуациях необходимо помнить два важных момента.

Во-первых, поскольку в рассматриваемом случае корректируется база по налогу на прибыль в связи с завышением учтенных расходов, то для того, чтобы избежать ответственности за неуплату налога, «уточненку» нужно подать до того момента, как эту ошибку найдут налоговики или станет известно, что в отношении компании назначена выездная налоговая проверка. Плюс ко всему до представления «уточненки» необходимо погасить задолженность по налогу и соответствующую сумму пеней.

Во-вторых, заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах (п. 7 ст. 78 НК). Иными словами, нужно отслеживать, чтобы на дату подачи декларации (уточненной или же за текущий период, в котором исправляется «старая» ошибка, повлекшая возникновение переплаты по налогу) со дня уплаты налога по декларации с ошибкой не прошло более трех лет.

Вместе с тем столь же очевидно, что стандартный алгоритм «исправления» ошибок, которые привели к возникновению налоговой недоимки, к ситуации, когда таковая образовалась в связи с переплатой другого налога, не очень подходит. И, собственно говоря, это подтверждает как сложившаяся по данному вопросу судебная практика, так и разъяснения контролирующих органов.

Альтернативный вариант работы над ошибками в налоговом учете основан на том, что в периоде, когда налог (к примеру, налог на имущество, НДПИ и т.п.) был переплачен, никакой ошибки при расчете налога на прибыль не было — в расходы включена сумма налога, которая была отражена в соответствующей декларации. Поэтому нет никакой необходимости корректировать базу по налогу на прибыль того же периода, в котором был переплачен налог. В частности, Минфин в Письме от 15 октября 2015 г. N 03-03-06/4/59102 указал, что исполнив обязанность по исчислению и уплате соответствующего налога в соответствии с поданными первоначально декларациями, налогоплательщик понес в предыдущих периодах затраты, отвечающие требованиям ст. 252 Кодекса. И в силу пп. 1 п. 1 ст. 264 Кодекса данные суммы правомерно отнесены к прочим расходам, связанным с производством и реализацией. Ну а раз нет никакой ошибки, то подачу «уточненки» по налогу, который в каком-либо из предыдущих периодов был переплачен, для целей налогообложения прибыли следует рассматривать как новое обстоятельство, «приводящее к возникновению внереализационного дохода текущего отчетного (налогового) периода».

Отметим, что еще Президиум ВАС в Постановлении от 17 января 2012 г. N 10077/11 пришел к выводу, что начисление налогов, учитываемых в составе расходов, в излишнем размере не может квалифицироваться как ошибка при определении налога на прибыль. В настоящее время данной позиции придерживается и Верховный Суд (см. Определение ВС от 8 ноября 2016 г. N 308-КГ16-8442).

В завершение напомним, что «уточненка», в которой заявляется налог к уменьшению, согласно п. 10 ст. 89 Налогового кодекса может стать основанием для назначения повторной выездной проверки. Однако, как разъяснено в Письме ФНС от 26 сентября 2016 г. N ЕД-4-2/17979, налоговики должны в этой «уточненке» проверять только те данные, которые вызвали снижение суммы налога. А вот повторно проверять сведения (данные), которые не изменялись налогоплательщиком либо не связаны с указанной корректировкой, инспекторы не могут. В этом их в свое время ограничил и Президиум ВАС в Постановлении от 16 марта 2010 г. N 8163/09.

Декабрь 2016 г.

Статьи по теме:

www.pnalog.ru

Включение в состав расходов, уменьшающих налог на прибыль, консультационных услуг, оказанных консалтинговой компанией

Налогоплательщик заключил договор с консалтинговой компанией на оказание информационно-консультационных услуг. Согласно данному договору предметом консультирования были вопросы минимизации налоговых платежей и пеней. По результатам налоговой проверки налоговый орган доначислил налогоплательщику налог на прибыль. Основанием послужил вывод налогового органа о неправомерном завышении расходов в связи с включением в состав расходов оплаты информационно-консультационных услуг. Налоговый орган указывает на то, что характер расходов налогоплательщика на оплату консультационных услуг в данном случае не является направленным на получение дохода, поскольку доходы от минимизации налоговых платежей и пеней не имеют отношения к понятию дохода, определяемого в соответствии с НК РФ, данные расходы не связаны ни с производством, ни с реализацией продукции, в связи с чем не могут быть признаны расходами в целях гл. 25 НК РФ. Правомерна ли позиция налогового органа?

Согласно п. 1 ст. 252 Налогового кодекса РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы, в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ).

Подпунктами 14 и 15 п. 1 ст. 264 НК РФ предусмотрена возможность для отнесения налогоплательщиками к прочим расходам, связанным с производством и реализацией, расходов на юридические, информационные, консультационные и иные аналогичные услуги.

При этом следует иметь в виду, что согласно Определению Конституционного Суда РФ от 04.06.2007 N 320-О-П нормы, содержащиеся в абз. 2 и 3 п. 1 ст. 252 НК РФ, не допускают их произвольного толкования, поскольку требуют установления объективной связи понесенных налогоплательщиком расходов с направленностью его деятельности на получение прибыли, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы.

Поскольку вопрос об обоснованности затрат на консультационные услуги по минимизации налогов вызывает определенный интерес, представляется обоснованным проанализировать соответствующую судебную практику по данному вопросу.

Арбитражные суды встают на сторону налогоплательщика в данном вопросе. Они указывают на то, что затраты на консультационные услуги по минимизации налогов экономически оправданны и могут включаться в расходы в целях исчисления налога на прибыль, если они являются документально подтвержденными (см., например, Постановления ФАС Поволжского округа от 02.10.2007 N А72-6677/06-12/228 и ФАС Северо-Западного округа от 02.03.2009 N А56-55046/2007).

Таким образом, исходя из анализа арбитражной практики, приходим к выводу о неправомерности позиции налогового органа в данном случае.

Консультации по теме:

www.pnalog.ru

НДС в расходы по налогу на прибыль

Вопрос

Добрый день!

Организация намеренно не принимает НДС к вычету, т.к. не хочет возмещать его из бюджета. А по итогам 1 полугодия получается большой налог на прибыль.

Можно ли НДС, не принятый к вычету, учесть в расходы по налогу на прибыль?

Все счета-фактуры есть в наличии.

Ответ

Суммы НДС, которые вы получаете от покупателей товаров (работ, услуг, имущественных прав) и перечисляете в бюджет, в состав расходов по налогу на прибыль не включаются (п. 19 ст. 270 НК РФ).

Учесть при расчете налога на прибыль можно лишь тот НДС, который вы уплатили продавцу при покупке у него товаров, работ, услуг или имущественных прав (в том числе в составе таможенных платежей), — «входной» НДС. Причем только лишь в отдельных случаях. По общему правилу такой НДС предъявляется к вычету в соответствии со ст. ст. 171 — 172 НК РФ и в состав расходов не включается (п. 1 ст. 170, п. 2 ст. 254, п. 1 ст. 257 НК РФ).

Итак, приведем те особые ситуации, в которых НДС относится на расходы по налогу на прибыль (п. 2 ст. 170 НК РФ):

1) вы приобрели (ввезли) товары (работы, услуги, имущественные права), которые будете использовать для операций, не облагаемых НДС.

2) вы приобрели (ввезли) товары (работы, услуги, имущественные права) и используете их для операций, местом реализации которых территория РФ не признается.

3) приобретенные (ввезенные) товары (работы, услуги, имущественные права) вы используете для операций, которые не являются объектом обложения НДС согласно п. 2 ст. 146 НК РФ;

4) вы не являетесь плательщиком НДС или освобождены от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ.

В таких случаях суммы «входного» НДС уменьшают налогооблагаемую прибыль в составе стоимости приобретенных товаров (работ, услуг, имущественных прав). В дальнейшем эта стоимость включается в расходы по правилам гл. 25 НК РФ (например, через механизм амортизации или в материальные расходы).

Также в отдельных случаях «входной» НДС включается в состав прочих расходов, связанных с производством и реализацией. Ими являются ситуации, когда вы восстанавливаете ранее принятый к вычету НДС по основаниям, указанным в пп. 2 п. 3 ст. 170 НК РФ.

Таким образом, учесть НДС в расходах по налогу на прибыль можно только в перечисленных выше случаях, во всех остальных ситуациях учесть НДС при расчете налога

Просмотров: 6 671

nalog-expert.ru

Можно ли ндс брать в расход к налогу на прибыль

Что касается судов, то они считают, что в данном случае подойдут не только счета-фактуры, но и другая первичка (пример — постановление ФАС Волго-Вятского округа от 19.09.2005 № А31-8435/19). Да и сами налоговики в своих более поздних письмах признавали, что для учета в расходах сумм уплаченного НДС достаточно будет платежек и накладных (письмо УФНС России по Москве от 19.07.2011 № 16-15/[email protected]). И все же, поскольку сегодня закон официально разрешает счета-фактуры упрощенцам не выставлять, целесообразнее составить соглашение о неоформлении этих документов. Времени это займет немного, но зато в дальнейшем не придется гадать, как в очередной раз посчитают чиновники и судьи. НДС по расходам, предъявляемым иностранным поставщиком Данная ситуация актуальна для тех, кто применяет ОСН.

Можно ли ндс брать в расход к налогу на прибыль

Важно НДС или оплачивает его при покупке товара. По статье эти нюансы называются «Иное». В самой статье указано, что НДС, оплаченный налогоплательщиком при покупке необходимых товаров для процесса производства или при осуществлении ввоза определенных товаров на таможенную территорию РФ, в графу расходов не включается.- Если налогоплательщик приобретает товар для включения в основные средства и осуществления производства товара, то оплаченный за их покупку НДС вычитается или рассчитывается в сумме основных средств в той же пропорции, в какой эти средства используются для осуществления производства.

- Статья 170 регламентирует включение в расходы именно входящего НДС, хотя в большом количестве случаев его уплата совершается за счет налогоплательщика.

Пример. Компания-экспортер, которая продает бытовую технику, не предоставила документальное подтверждение импорта.

Ндс в расходах по налогу на прибыль

Налогоплательщик непосредственно должен взвешенно оценить для себя ту или иную возможность с учетом возникающих рисков и обязанностей доказывания своей позиции в споре с фискалами:

- При отсутствии документа — счета-фактуры, НДС, уплаченный поставщику, невозможно принять к вычету или отнести к расходам в силу указаний п.19 ст.270 НК. Исключение: по командировочным расходам, где допустимо отнести на расходы всю сумму, в т.ч. НДС, указанный в счете за гостиницу. Эта позиция отражена в разъясняющем письме Минфина от 21.04.2014г.

№ 03-03-06/1/18202.

- Если фирма не подтвердила право применить ставку «ноль» по НДС за 180 дней при экспорте, закон обязывает исчислить сверху к стоимости дополнительно НДС на дату отгрузки. Фирма примет НДС к вычету, собрав комплект подтверждающих ставку «ноль» процентов документов.

Входной ндс в расходах по налогу на прибыль

ВниманиеНДС соприкасается с налогом на прибыль в случаях, указанных в ст.170 НК РФ, где НДС относится к категории затрат по производству и произведения реализации товаров. Налог на прибыль – это прямой налог, который влияет на исчисление всех косвенных налогов и осуществляемых вычетов. Особенностям учета НДС отнесено особое место в регуляции таких процессов.

Итак, налог на прибыль исчисляется так: от вырученной суммы без НДС отнять расходы без учета суммы НДС, добавить внереализационные доходы, отнять внереализационные расходы и умножить полученное число на процентную ставку по налогу. В некоторых случаях, которые регламентирует ст. 170 НК РФ, уплаченный НДС можно отнести к графе расходов, и с его помощью добиться снижения налога на прибыль. Но нужно убедиться, что вы имеете право на такое исчисление.

Учет «входного» ндс в составе расходов: разрешенные случаи и нюансы

Существует несколько разновидностей НДС, уплачивая которые, фирма заинтересована учесть для целей расходов в налоге на прибыль: это предъявленный производителем НДС, уплаченный приобретателем «входной» НДС, восстановленный в бюджет НДС. Рассмотрим когда входной НДС учитывается в расходах для целей налогообложения прибыли. Оглавление

- 1 НДС в расходах по налогу на прибыль

- 2 Когда входной НДС учитывается в расходах для целей налогообложения прибыли

- 3 Отнесение в расходы по налогу на прибыль «иностранного» НДС

- 4 НДС, уплаченный при реимпорте

НДС в расходах по налогу на прибыль Реализовав товар или услугу с включенным НДС, фирма учитывает эту сумму по правилам ст.

248 НК РФ непосредственно в составе доходов по налогу на прибыль.

Ндс в расходы по налогу на прибыль

Когда разрешается списать НДС на расходы Пример списания НДС на расходы: проводки Варианты списания НДС на расходы Списание НДС на затраты при УСН Необходим ли упрощенцам счет-фактура для списания НДС в расходы НДС по расходам, предъявляемым иностранным поставщиком Итоги Когда разрешается списать НДС на расходы В общем случае согласно п. Важно Кроме того, статьей 270 НК РФ предусмотрено, что при определении налоговой базы не учитываются расходы: 42) в виде представительских расходов в части, превышающей их размеры, предусмотренные пунктом 2 статьи 264 НК РФ; 44) на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также на иные виды рекламы, не предусмотренные абзацами вторым — четвертым пункта 4 статьи 264 НК РФ, сверх установленных абзацем пятым пункта 4 статьи 264 НК РФ предельных норм.

Зависит ли ндс-вычет от налога на прибыль?

Иностранный НДС вместе со стоимостью товара непосредственно относится на расходы по налогу на прибыль (письмо Минфина 05.2015г. № 03-07-08/28428). Допустим, фирма получила от своего иностранного партнера товар на сумму 120 у.е., в т.ч. иностранный НДС – 20 у.е. Всю стоимость товара — 120 у.е., а также иностранный НДС, отнесут к расходам.

Если фирма реализует товары или услуги за рубеж, и иностранный партнер удержал при оплате свой НДС как агент, то такой НДС возможно включить в расходы. В подтверждение иностранный партнер должен представить документ своего государства об основаниях удержания налога (ст.313 НК РФ). Документ обязан содержать заверенный перевод. Эта позиция вошла в письмо Минфина от 18.05.2015г.

№ 03-07-08/28428. Допустим, российская организация оказала услуги фирме-иностранцу стоимостью 120 у.е. Иностранный агент удержал при оплате 20 у.е.

Суммы НДС в обязательном порядке уплачиваются субъектами предпринимательской деятельности. Составляя расчеты для подсчета суммы налога на прибыль, предприниматели часто не могут понять, куда девать этот НДС и к чему его относить. Включение НДС в расходы по налогу на прибыль производится в отдельных случаях, которые мы рассмотрим ниже.

Когда входящий НДС можно включить в расходы Статья 264 НК РФ регламентирует эти особенности.

- Согласно ее первому пункту, налоги, которые не входят в список статьи 270, являются прочими расходами, связанными с реализацией товаров и процессом их производства. Ст. 270 также указывает, что для определения суммы налоговой базы не используются суммы налогов, предъявляемые конечному потребителю продавцом.

Можно ли ндс брать в расход к налогу на прибыль

В таком случае она платит НДС, а непосредственно иностранному покупателю НДС не предъявляется. По идее, сумма НДС должна относиться к категории расходов, но согласно ст.170, в которой такая ситуация не прописана как «Иное», уплаченная сумма НДС будет включена в доходы. Хотя на основании ст. 270 именно на эту сумму доход компании должен быть снижен для расчета налога на ее прибыль.

- Если суммы НДС, относимые к сверхнормативным затратам предприятия на рекламу, не утверждаются к вычету, то в списке расходов они не учитываются.

Нормативные расходы на рекламу учитываются для исчисления налога на прибыль и подлежат вычету, если они не превышают 1% полученной выручки путем реализации товаров или услуг. Сумма НДС, которая не принята к вычету, оплачивается за счет собственных средств налогоплательщика.

Виды НДС, возможные к принятию в расходы по налогу на прибыль:

- уплаченный поставщику НДС;

- НДС таможенный.

Прямо предписывают отнести «входной НДС» к расходам следующие две нормы НК РФ:

- П.2 ст.170 НК РФ: суммы НДС, заявленные отправителю товара, непосредственно относятся на стоимость. Так обстоит, если реализуемый товар предназначается для необлагаемых операций. Это случаи, когда:

- местом реализации выступает не территория РФ;

- операции не облагаются НДС;

- фирма освобождена уплачивать НДС.

- П. 3 ст. 170 НК РФ регулирует алгоритм «восстановления» НДС. Товары получены для применения в освобожденных от НДС операциях, и лицо восстанавливает НДС в бюджет, ранее поставленный на вычет (по ОС – в пропорции к их остаточной стоимости).

Это случаи, когда:

- местом реализации выступает не территория РФ;

- операции не облагаются НДС;

- фирма освобождена уплачивать НДС.

- П.3 ст. 170 НК РФ регулирует алгоритм «восстановления» НДС. Товары получены для применения в освобожденных от НДС операциях, и лицо восстанавливает НДС в бюджет, ранее поставленный на вычет (по ОС – в пропорции к их остаточной стоимости).

Учет «входного» ндс в составе расходов: разрешенные случаи и нюансы Из изложенного, на наш взгляд, можно сделать вывод, что в зависимости от вида расхода, не учитываемого при исчислении налога на прибыль в соответствии с положениями статьи 270 НК РФ, у Организации может возникнуть право на вычет по НДС даже в том случае, если стоимость приобретенных товаров (работ, услуг) не учитывается в составе расходов при исчислении налога на прибыль.Документальное подтверждение.

law-uradres.ru