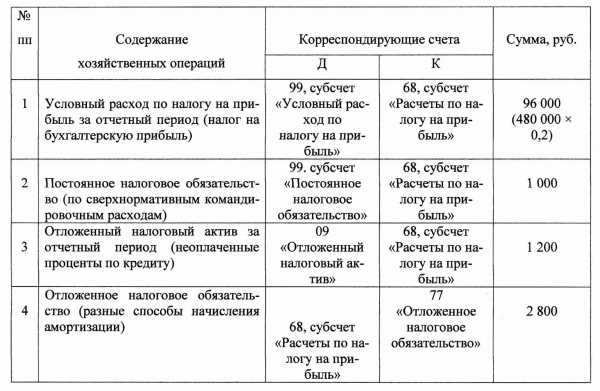

Учет расчетов по налогу на прибыль: расчет налога, примеры 2019

На данный момент учет расчетов по налогу на прибыль осуществляется с применением 20% ставки. В некоторых регионах она может доходить до 15%. Но подобные скидки проводятся со стороны регионального бюджета, так как именно он забирает львиную долю налога, оплачиваемого компаниями за получаемую от реализации продукции прибыль.

Не стоит думать, что налоговая служба будет проверять лишь доходы компании, они также особое внимание уделяют и расходным операциям, которые проводились для получения выручки. Поэтому все предоставляемые налоговой расходы в обязательном порядке обязаны иметь подтверждающие документы и напрямую касаться деятельности компании.

Даже если у компании проблемы с доходами и она несет убытки, это не является основанием для того, чтобы не подавать отчетность в налоговую. Вся отчетность предоставляется НС в виде декларации. Именно в ней фиксируются суммы прибыли и расходов. Помимо стандартной налоговой ставки, составляющей 20%, существуют и специальные, их процент может варьироваться в зависимости от региона и других факторов от 0% до стандартных 20%.

Порядок отчетности

Вся информация о порядке отчетности находится в 25 статье НК. В ней говорится, что:

- Высчитанный путем применения формулы налог перечисляется в виде авансовых уплат после истечения квартала, 6 или 9 месяцев работы компании в данном году. После предоставленной в налоговую службу декларации происходит уплата указанного в документе сбора.

- Высчитанная и разделенная на авансовые части сумма должна быть перечислена в течение каждого месяца до 28 числа. То есть в каждый последующий месяц после закрытия квартала организация должна перечислять аванс. Крайний срок перечисления приходится как раз на 28 число.

- Главным документом, доказывающим чистую прибыль и размер расходов компании, является декларация. Оказаться в ФНС она должна в конце года.

Как рассчитать сумму налога

Во время процедуры расчета используются все суммы и расходы. Так к числу доходов приплюсовываются суммы, полученные вследствие реализации продукции и услуг. Входят в прибыль и суммы, полученные во время внереализационных операций. В число расходов вносятся все суммы, имеющие отношение к получению прибыли. То есть если компания занимается разведением коней для продажи, то в качестве расходов, имеющих отношение к прибыли, будут считаться корма, оплата труда персоналу, вывоз отходов. Также сюда вносятся и внереализационные расходы.

Не стоит забывать и об убытках, которые должны быть внесены в документ, если они произошли вследствие продажи амортизируемого имущества.

Состоит вся формула расчета из трех этапов. Пример того, как осуществляется расчет налога на прибыль:

- Соединенный в одно число чистый доход, в который входит основная выручка, другие виды доходов. Из нее вычитается расход и убытки.

- Полученная после вычетов сумма умножается на 20/100.

- Итоговая цифра и является налогом, который, в свою очередь, разделяется на две части. Одна из них состоит из 2% и перечисляется в федеральную казну. А вот вторая, состоящая из 18%, остается в местной налоговой базе.

Если вдруг налоговая служба выявила, что несколько указанных расходов не имеют прямого отношения к получаемой выручке, то они будут устранены из декларации. Таким образом, происходит недоплата налога. В этой ситуации от налоговой службы следует ожидать документ с информацией о величине недоплаты, которую необходимо будет внести до указанного срока.

Но иногда налоговые службы выявляют и другие ошибки, допущенные юридическим лицом во время заполнения доходов и расчетов. Неправильно проведенный расчет налога может стать причиной его переплаты. В этом случае надеяться, что излишек средств будет возвращен, не стоит. Все излишки в автоматическом режиме переходят в виде авансового платежа на следующий отчетный период.

Как признаются доходы

Весь доход компании разделяется на два вида, основной и сторонний. В качестве основного признаются выручки, полученные от основной деятельности компании – продаж, услуг. В качестве сторонней прибыли представляются другие поступления. Для всех этих доходов применяется один из методов признания. Один из них называется методом начисления, другой — кассовым.

Метод начисления применяется для определения суммы, которой по факту еще нет. Но она должна появиться в определенный период поступления дохода. То есть, к примеру, компания сдала в аренду определенное помещение и за нее в назначенный срок регулярно получает оплату. Но так случилось, что по каким-то причинам лицо, арендующее помещение, не смогло вовремя осуществить платеж. Рассчитаться за аренду он смог лишь спустя несколько недель. Полученная даже с опозданием оплата за аренду будет в документах зафиксирована в виде поступления не в тот день, когда произошло фактическое перечисление средств, а в дату, указанную в договоре.

При использовании кассовой схемы весь получаемый доход заносится в документацию только при фактическом его поступлении на счет. Но этот способ подходит не всех организаций. К примеру, его запрещено использовать в банках.

Платить налог должны все, независимо от вида деятельности компании, это относится и к зарубежным организациям. Для проведения расчетов используется «чистая» сумма за весь год, высчитанная из «грязной» прибыли. Помимо высчитанной «чистой» прибыли, полученной от основного дохода, обязательно прибавляются выручки, полученные с косвенных видов услуг или работ, в качестве которых получены суммы за сдаваемое в аренду помещение либо дивиденды, продажа ценных бумаг.

saldovka.com

Разбираемся в налогообложении — шаг 2. Налоговый учет на предприятии

В разделе рассматриваются основные аспекты налогообложения в РФ: учет НДС, учет налога на прибыль, уплата НДФЛ, налог на имущество организации, транспортный налог, земельный налог, акцизы и страховые взносы.

Ответственность в налогообложении

Уплата налогов: Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) — один из базовых налогов в экономике, начисляется на стоимость проданной продукции или услуги и уплачивается покупателем.

Уплата налогов: Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) — базовый налог с доходов физических лиц за вычетом расходов.

Уплата налогов: Налог на прибыль организации

Налог на прибыль — взносы с прибыли организаций.

Уплата налогов: Налог на имущество организаций

Налог уплачивается организациями за пользование производственными фондами и имуществом. Уплачивается как физическими, так и юридическими лицами.

Уплата налогов: Транспортный налог

Транспортный налог — взносы физических или юридических лиц за пользование автотранспортом.

Уплата налогов: Земельный налог

Земельный налог — взносы за пользования земельными ресурсами.

Уплата налогов: Акцизы

Акциз — налог, устанавливаемый государством на товары массового потребления (алкогольная продукция, табачные изделия и т.д.)

Уплата налогов: Страховые взносы

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 703-47-98

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 309-13-76

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

примеры для чайников, размер ставки, кто платит и что облагается, формулы и методы для расчёта, сроки уплаты

Налог на прибыль по классификации относится к прямому налогу. Он выплачивается с доходов юридических лиц (банки, коммерческие предприятия, страховые организации). Прибыль для данного налога определяется доходом от работы компании с учетом вычетов. К ним относятся издержки предприятия, % по задолженности, а также затраты на рекламу и представительство. Налог взимается согласно представленный в налоговый орган декларациям по двум видам ставок: пропорциональным и прогрессивным.

Налог на прибыль по классификации относится к прямому налогу. Он выплачивается с доходов юридических лиц (банки, коммерческие предприятия, страховые организации). Прибыль для данного налога определяется доходом от работы компании с учетом вычетов. К ним относятся издержки предприятия, % по задолженности, а также затраты на рекламу и представительство. Налог взимается согласно представленный в налоговый орган декларациям по двум видам ставок: пропорциональным и прогрессивным.

Содержание статьи

Кто платит и что облагается

Кроме российских компаний, плательщиками данного налога являются зарубежные компании, которые работают в России через обособленные подразделения и получают прибыль в РФ.

Ставка по налогам равна 20% от доходов организации. Из этих 20% в федеральный бюджет уходит малая часть – 2%, 18% получает региональный бюджет. Местные органы власти имеют право снизить ставку по налогам, но по части, которая будет передана в бюджет местного уровня.

Не платят налог:

- организации с УСН, ЕСХН, ЕГВД;

- члены инновационного центра «Сколково».

Обязанность по уплате этого налога возникает у компании, если она получила прибыль. Если доход отсутствует, оснований для уплаты этого сбора нет.

Размер ставки налога и возможность ее снижения

Налоговая ставка может быть снижена для определенных налогоплательщиков до 13,5%. Это минимальный размер ставки. Для компаний, относящихся к резидентам особой экономической зоны – размер налога может быть снижен без ограничений (ст. 284 НК РФ). Как уменьшить налог на прибыль? Способов, используемых организациями, несколько:

- Резервы. Налоговое законодательство не облагает сборами создание юридическими лицами полезных резервов. Исчерпывающий список находится в главе 25 НК РФ. К резервам, например, можно причислить созданные на расчёты по долгам организации, созданные на выплаты сотрудникам и т. д.

Если компания использует этот способ, тогда она должна признать расходы и доходы по действующему периоду в независимости от того, когда платежи в реальности поступили. При применении этого способа у организации существует возможность распределения средств равномерно, по всему платежному периоду, экономя средства на платежах авансового типа по налогу.

- Убытки. По НК РФ убытки следует причислять к расходам внереализационного характера. По действующим законам, сумма убытков, полученных в прошлом периоде уплаты налогов, влияющая на настоящую налоговую базу, не ограничена. Убытки, полученные в прошлом, должны погашаться по срокам давности, то есть первоначально погашаются более поздние, потом – ранние. Погашение обычно растягивается на долгий срок: до 10 лет по истечении периода уплаты налогов.

- Повышение цен на плату за аренду и услуги коммунальных служб. Происходит завышение стоимости на имущество, аренду, обслуживание, иные услуги. Благодаря этому, размер дохода компании, облагающийся налогом, существенно упадет.

- Лизинг. Эта сделка поможет, так как статья по ее проведению сразу же, после заключения договора, включается в расходы.

- Маркетинг. По налоговому законодательству пользование услугами такого специалиста, как маркетолог, причисляется к статье расходов на услуги консультации или аналогичные действия. Оформляя с организацией сделку на оказание маркетинговых услуг, расходы можно включить в перечень текущих, это снизит прибыль. Из-за этого понизится налог на прибыль, кроме того, расход можно поделить на несколько отчетных периодов.

Формулы для расчета налога

Расчет налога несложен. Для вычисления его базы из расходов фактического характера вычитаются расходы компании, подтвержденные соответствующими документами. Эта схема привела к тому, что налоговые инспекторы уделяют повышенное внимание к работе компаний, работающих с фирмами, переводя деньги на их счета без экономической обоснованности этого процесса.

ВАЖНО: Закон запрещает уменьшение единовременное сумме по выплате налога не более чем на 50%.

База налогообложения рассчитывается, исходя из двух видов расходов:

- производственно-реализационные;

- нереализационные.

Налог на прибыль = (Суммарные доходы – суммарные расходы)*% ставка налога.

Доходы и расходы

Что считается доходом?

Доходы компании – это прибыль в отечественной валюте или в валюте иностранного государства, конвертированные по рублевому курсу ЦБ РФ на дату признания. Доходы фирмы сопровождаются документацией первичного характера, должны быть отражены в бумагах налогового учета. НК в статье 249 дает полный список доходов:

- Доходы от продажи товаров и услуг:

- собственных товаров;

- купленных для последующей перепродажи;

- имущества и личных прав компании;

- ценных бумаг.

- Доходы внереализационного назначения:

Статья 250:

- участие в работе иных компаний;

- платежи по аренде;

- неустойки, полученные от партнеров в случае ненадлежащего исполнения ими договоров.

ВАЖНО: При расчете данного налога из прибыли вычитается НДС, акцизы.

Что считается расходом?

Расходы – это затраты, понесенные организацией в ходе предпринимательской деятельности. Они могут вычитаться при расчете налога. Условием их вычета является то, что они должны быть признаны законными, а значит – обоснованными с экономической точки зрения. Что такое – экономически обоснованные расходы? Это те, которые не противоречат задачам развития бизнеса, а также критериям разумности. Кроме того, расходы должны иметь подтверждение документально, это значит, что все действия по ним должны быть отражены бухгалтерией. Расходы по аналогии с доходами подразделяются на 2 группы:

- Производственные.

- Внереализационные.

Производственные – это траты, понесенные компанией при производстве, продаже товаров, услуг:

- затраты на персонал, включая сборы, обусловленные заработной платой сотрудников;

- приобретение сырья, материалов, продукции в производственных целях, для перепродажи.

Внереализационные расходы при данном налоге – это затраты предприятия, не относящиеся к производству конкретно, но понесенные по итогам бизнеса (штрафы, пеня, дивиденды).

Какие расходы вычитаются, а какие — нет

Статья 270 НК устанавливает перечень расходов, которые не могут уменьшить доходы, полученные фирмой. Не учитываются расходы, понесенные компанией:

- санкции в форме штрафов, пени и т.д., перечисленные в казну государства, фонды внебюджетного назначения;

- размер налога, платежи за сверхнормативные выбросы небезопасных веществ в атмосферу;

- цена имущества, переданного организации на безвозмездной основе;

- цена имущества, переданного в пределах финансирования целевого назначения по ст. 251, п.п. 14 НК РФ;

- различные формы премиальных для руководства фирмы, ее сотрудникам, помимо вознаграждения, выплачиваемого по контракту;

- премиальные, выплачиваемые работникам за счет иных средств, за счет поступлений целевого назначения;

- размеры материальной помощи работникам;

- материальная компенсация за служебные поездки на личных автомобилях и мотоциклах сверх нормативов расходов, определенных Правительством;

- затраты учреждений, связанные с исполнением ими компетенции, включая оказание муниципальных услуг;

- расходы представительского назначения.

Момент признания доходов и расходов

Статья 272 НК РФ устанавливает, любой расход должен учитываться при исчислении налоговой базы. Например, затраты (материальные) признаются на день ратификации налогоплательщиком акта приемки-передачи услуг и работ. Амортизация, к примеру, признается как расходная статья за каждый месяц, исходя из смысла статей НК РФ. Затраты, связанные с выплатой заработной платы сотрудникам – каждый месяц, в точном соответствии с суммой начисленных расходов.

Кроме того:

Расходы, понесенные в процессе ремонта основных средств признаются в этом качестве в том отчетном периоде, когда они были произведены, вне зависимости от оплаты.

Статья 272, п. 7 говорит о том, что датой проведения расходов внереализационого характера, признается:

- Дата начисления сборов – для расходов в форме налогов и авансовых платежей по обязательным сборам;

- Дата подписания отчета (авансового) для расходов на цели:

- Поездки по служебным делам;

- эксплуатация автомашин, относящихся к служебному транспорту;

- на расходы представительского характера.

- Дата признания должником, либо момент вступления в правовую силу решения судебного органа, по расходам в форме штрафа, пени, иных санкций, взимаемых за нарушение обязательств, возмещение нанесенного ущерба.

Сроки уплаты налога

Уплата данного налога зависит от его периода исчисления. Кроме того, на время уплаты налога оказывает влияние порядок исчисления организацией платежей авансового назначения. Срок уплаты рассматриваемого налога делится по 12 или 3 мес, по 1 мес. Алгоритм определен 287 ст. НК РФ. Годовой налог на прибыль должен быть уплачен не позже срока, который установлен для подачи декларацией по налогам за год. Таким образом, налог оплачивается не позже 28 марта года, следующего за годом исчисления налога. Время уплаты налога по отчетным периодам зависит от того, какими путями компания выплачивает платежи авансового назначения. Если отчетным периодом для фирмы выступает квартал, 6 или 9 месяцев, организация не выплачивает платежи за каждый месяц, сроки выплат аванса квартального назначения будет 28 число следующих месяцев:

- апрель;

- июль;

- октябрь.

В случае если кроме аванса квартального назначения фирмой выплачиваются ежемесячные платежи, они должны быть перечислены не позже 28 числа каждого месяца по отчетным периодам. Уплаченные авансы ежемесячного назначения засчитываются за квартал. Компании, выплачивающие авансы по итогам фактической прибыли, перечисляют их не позже 28 числа месяца, который следует за тем, по которому был исчислен налог.

ВАЖНО: Во всех перечисленных случаях 28 число является регламентным сроком. Если оно приходится на нерабочий день, то срок уплаты должен быть перенесен на рабочий день. Но это должна быть ближайшая к выходному дню рабочая дата.

Порядок перечисления платежей

Рассматриваемый налог поступает в федеральный и местный бюджет. При его уплате организация использует стандартные бланки платежей. Их вид, названия полей, нумерация приведена в приложении№3 к Положению №383-П, вынесенному регулятором от 19.07.2012 г. Это Положение включает в себя перечень и реквизиты платежного поручения. Алгоритм заполнения платежных поручений при перечислении в бюджет платежей определен приказом МинФина РФ от 12.12.2013 года. Эти правила действуют для всех, кто перечисляет в бюджет налоги.

ВАЖНО: При заполнении платежек особое внимание нужно акцентировать на статусе плательщика. Поступления в казну по платежкам, в которых установлены разные идентификаторы плательщика, налоговый орган передает по разным счетам (лицевым). Если идентификатор плательщика установлен неверно, при учете в инспекции перечисленная от него сумма начисляется за погашения долгов компании, которых у нее может и не быть. А долги по налогам, в счет которой была передана от организации сумма, останутся непогашенными. Хотя это не говорит о том, что если в платежке идентификатор плательщика указан некорректно, сбор не будет передан в казну. Налог будет переведен в бюджет от организации, но в инспекции налог будет отражен как погашение долговых обязательств. В этой ситуации предпринимателю необходимо подать заявление в налоговый орган об уточнении статуса платежа.

znaybiz.ru