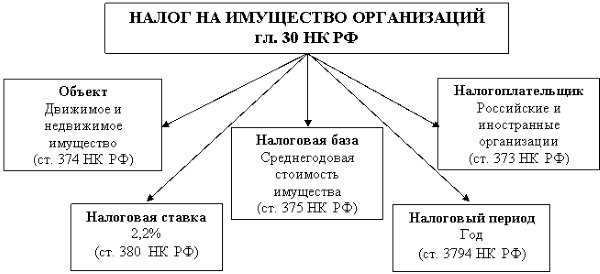

Налог на имущество организаций в 2019 году

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ).

Налог на имущество организаций: кто должен платить налог

Этот налог в 2019 году уплачивают (ст. 373, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ):

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

3. Организации на ЕСХН в отношении некоторого имущества.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

- определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

Налог на имущество организаций: движимое имущество

Налог с движимого имущества c 01.01.2019 не уплачивается (Федеральный закон от 03.08.2018 № 302-ФЗ).

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Налог на имущество юридических лиц: отчетные периоды

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

| Налоговая база | Отчетные периоды |

|---|---|

| Налог рассчитывается исходя из среднегодовой стоимости имущества | I квартал, полугодие, 9 месяцев |

| Налог рассчитывается исходя из кадастровой стоимости имущества | I квартал, II квартал, III квартал |

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан – 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Нюансы уплаты и сдачи отчетности

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|---|

| Имущество находится по местонахождению организации (п.п. 3, 6 ст.383 НК РФ) | В ИФНС, где организация состоит на учете |

| Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) | В ИФНС, где ОП состоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) | В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если имуществом организация владела не целый год

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

glavkniga.ru

Налог на имущество организаций: налоговая база

Российские организации – плательщики налога на имущество обязаны самостоятельно рассчитывать налоговую базу по нему и сумму налога к уплате (п. 3 ст. 376 НК РФ). Делать это нужно по окончании каждого налогового периода, т. е. календарного года (п. 1 ст. 379, п. 1 ст. 382 НК РФ).

Кроме того, по налогу на имущество могут быть установлены отчетные периоды: I квартал, I полугодие и 9 месяцев. А для объектов, по которым база считается исходя из кадастровой стоимости, – I квартал, II квартал, III квартал. Но это прерогатива властей субъекта РФ. Они вправе такие отчетные периоды и не устанавливать (п. 2,3 ст. 379 НК РФ). Но если отчетные периоды установлены, то организация должна определять налоговую базу по итогам каждого из них и уплачивать авансовые платежи по налогу (п. 4 ст. 382 НК РФ).

Расчет налогооблагаемой базы по налогу на имущество

Способ определения налоговой базы по налогу на имущество зависит, прежде всего, от вида имущества. По большей части имущества база считается исходя из его средней остаточной стоимости (п. 1 ст. 375 НК РФ). Но в отношении некоторых объектов недвижимости в качестве налоговой базы используется кадастровая стоимость (ст. 378.2 НК РФ). «Кадастровые» объекты не учитываются при определении средней остаточной стоимости остальных ОС.

Среднегодовая стоимость рассчитывается по формуле (п. 4 ст. 376 НК РФ):

По сути, в расчет заложена формула среднего арифметического. По ней же определяется и средняя стоимость имущества по итогам каждого отчетного периода. Только при ее расчете вместо последнего слагаемого в числителе используется остаточная стоимость имущества на 1 число месяца, следующего за отчетным периодом. И в делителе должно быть число месяцев в соответствующем отчетном периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ).

Налог на имущество организаций: когда налоговая база считается отдельно

Налоговая база считается отдельно в отношении имущества:

- учтенного на балансе организации;

- учтенного на балансе обособленного подразделения организации (ОП), если у ОП есть свой баланс.

Также отдельно рассчитывается и уплачивается налог по объектам недвижимости, расположенным вне места нахождения организации и ОП.

Кроме того, отдельный расчет базы необходим, если в отношении разных объектов имущества применяются разные налоговые ставки. И конечно, самостоятельно определяется налоговая база по «кадастровым» объектам недвижимости (п. 1 ст. 376 НК РФ).

glavkniga.ru

Налоговая база по налогу на имущество организаций

Что такое налог на имущество организаций?

Налоговая база по налогу на имущество организаций

Кадастровый налог на имущество

Нюансы определения налоговой базы налога на имущество организаций

Итоги

Что такое налог на имущество организаций?

Это налог, который платят фирмы со стоимости зданий, транспорта, крупного оборудования — другими словами, всех основных средств предприятия, включенных в амортизационные группы выше второй. Земля, на которой построено предприятие, и иные природные объекты не являются объектами налогообложения.

Налог на имущество организаций регулируется НК РФ и региональными законодательными актами, поскольку доходы от его взимания идут в соответствующий бюджет субъекта РФ. Регионы могут определять дифференцированные ставки налога (не больше 2,2%).

По налогу на имущество необходимо регулярно сдавать декларации, рассчитывать авансы к уплате и саму сумму налога.

Платят этот налог и отечественные фирмы, и зарубежные. Исключение сделано для компаний, работающих на спецрежимах, например, упрощенке, вмененке, патенте. Но даже спецрежимники признаются плательщиками налога на имущество, если у них есть недвижимость определенного типа.

Подробности см. в материалах:

Налоговая база по налогу на имущество организаций

Налоговая база по общему правилу рассчитывается как остаточная стоимость основных средств.

Подробнее о порядке расчета можно узнать здесь

В расчете остаточной стоимости с 2015 года появились нововведения.

Подробнее о них читайте в материале «С 01.01.2015 налоговую базу по налогу на имущество можно уменьшать на учтенные в стоимости ОС будущие расходы».

Если вы сдаете недвижимость в аренду, то и в этом случае обязаны перечислять в бюджет налог на имущество. А как быть с неотделимыми улучшениями, произведенными арендодателем?

Ответ ищите в этой статье.

При подсчете налоговой базы бухгалтер должен иметь в виду ряд особенностей.

Например, такие, о которых рассказывается в материале

Кадастровый налог на имущество

С 2014 года ряд объектов недвижимости, принадлежащих юридическим лицам, оценивается для расчета налоговой базы по налогу на имущество по кадастровой стоимости. Это нововведение коснулось не всех.

Узнать, нужно ли вам считать базу для налогообложения по новым правилам, поможет статья «Когда платить налог на имущество по кадастровой стоимости».

Для подсчета налоговой базы следует определить кадастровую стоимость недвижимости.

Как это сделать, вам объяснит наша

Чем отличается кадастровая оценка от расчета по остаточной стоимости?

Остаточная стоимость недвижимости — это ее первоначальная стоимость, уменьшенная на сумму амортизационных платежей. Первоначальная стоимость зданий определяется с привлечением специалистов из БТИ. Они оценивают размеры здания, материалы, из которых оно построено, количество окон, дверей и т. д.

На основании этих сведений формируется инвентаризационная стоимость недвижимости. Обычно она далека от реальной рыночной стоимости, поскольку не учитывает таких субъективных факторов, как местоположение, инфраструктура и др. А вот кадастровая оценка, которую проводят лицензированные фирмы-оценщики, эти факторы учитывает — потому и стоимость получается выше. А это значит, что изменение методики расчета налоговой базы по налогу на имущество государством при неизменном размере налоговых ставок привело к росту налоговой нагрузки на бизнес и увеличению поступлений в бюджеты субъектов РФ.

Введение кадастровой оценки в налоговую практику привело к возникновению ряда проблем в подсчетах. Например, организация проводит операции с недвижимостью (приобретение или реализация), при этом срок владения имуществом составляет не полный год, а меньше. На каком основании юридическое лицо может рассчитывать налог на имущество по сроку реального владения?

Об этом читайте в материале «С 01.01.2015 все компании вправе корректировать кадастровую стоимость недвижимости с учетом периода фактического владения».

Бывают ситуации, когда недвижимость была неправомерно включена в перечень имущества, облагаемого налогом по кадастровой стоимости.

Что делать в таком случае и можно ли затем пересчитать сумму налога, расскажет эта статья.

Ситуации, в которых имущество, попавшее в кадастровый список, впоследствии разделяется на несколько отдельных объектов, встречаются нечасто. Но и для такого непростого случая мы подготовили для вас несколько статей:

С помощью этой информации вы сможете правильно рассчитать налоговую базу по вновь образовавшимся объектам недвижимости, а также обезопасите себя от придирок налоговых инспекторов.

В 2014 году недвижимость включалась в перечень имущества, стоимость которого определяется как кадастровая, на основании критериев, утвержденных НК РФ и региональным законодательством. В частности, в список попадали торговые комплексы и административно-деловые центры. В 2015 году данный перечень расширили — были добавлены здания, совмещающие в себе несколько функций.

О них наш материал «С 01.01.2015 налогом на имущество по кадастровой стоимости облагаются «гибриды» деловых и торговых центров»

Кадастровая стоимость недвижимости может меняться. Например, в случае ошибки фирмы-оценщика либо если организация осуществила реконструкцию здания. Как в таком случае посчитать налог на имущество и каким нормативным актом руководствоваться?

Читайте об этом здесь.

Нюансы определения налоговой базы налога на имущество организаций

Организация может владеть объектом недвижимости совместно с другими юридическими или физическими лицами.

Как в таком случае вычислить сумму налога к уплате, расскажут статьи:

В отличие от общества с ограниченной ответственностью или акционерного общества осуществление деятельности по договору простого товарищества не приводит к образованию юридического лица. Особенность такого договора состоит в объединении имущества и усилий участников для получения прибыли или достижения какой-либо цели. Бухгалтерский и налоговый учет по договорам простого товарищества имеет свою специфику, поскольку ведение деятельности может осуществляться как совместно всеми участниками, так и одним товарищем от имени всех (или наоборот, все товарищи могут выступать от имени товарищества в целом).

Если вы являетесь участником договора простого товарищества, то вам может быть интересна статья «Налог на «совместное» имущество в простом товариществе рассчитывается пропорционально доле каждого участника».

В связи с ростом налоговой нагрузки руководители компаний, юристы и бухгалтеры задаются естественным вопросом: как законно уменьшить налоговые отчисления? НК РФ предусматривает льготы по налогу на имущество.

Кто их может применять и при соблюдении каких условий, рассказывается в нашей статье.

Расчет налоговой базы по налогу на имущество организаций с введением кадастровой оценки усложнился. К тому же государство увеличило налоговое бремя для спецрежимников, которые раньше не платили этот налог и не сдавали отчетность по нему.

Наши специалисты подготовили пошаговую инструкцию по расчету налога на имущество. Ознакомиться с ней можно здесь.

Итоги

Налоговая база по налогу на имущество определяется исходя из кадастровой стоимости объекта недвижимости. Выписку о его оценке можно получить на сайте Росреестра.

Если имущества в перечне облагаемого по кадастровой оценке нет, то расчет осуществляется, как и раньше, по остаточной стоимости активов. Читайте нашу рубрику «Налоговая база по налогу на имущество организаций», чтобы не пропустить актуальную законодательную информацию, которая поможет вам избежать ошибок в расчете налога или отстоять свою позицию в споре с налоговиками.

nalog-nalog.ru

объекты, льготы, расчет, сроки уплаты

Налоги на имущество организаций являются региональными, поэтому местное законодательство утверждает ставку по налогу, порядки и сроки его уплаты. Однако местное законодательство не имеет права выйти за рамки требований, установленных Налоговым кодексом РФ. Рассмотрим общепринятые существующие особенности налога на имущество организаций далее.

Налоги на имущество организаций – основные понятия

Налогом на имущество организаций называют особый тип налога, которым облагается движимое или недвижимое имущество организации, отраженное в балансе в качестве основного средства. Однако есть ряд исключений и тонкостей налогообложения в следующих случаях:

- Если отсутствует государственная регистрация основного средства либо оно заморожено, то плательщик не освобождается от налога.

- Если над имуществом, подлежащим налогообложению, производились такие операции как передача во временное пользование, доверительное управление и т.д., то условия налогообложения не меняются.

- Жилищные помещения, в том числе дома, облагаются налогом в любом случае – даже если они не отражены на счету в качестве основного средства.

- Организации на ЕНВД и УСН выплачивают налог и отчитываются по владениям с кадастровой стоимостью.

- Если налогоплательщиком является иностранная компания, то она облагается налогом на таких же условиях, что и российская. Однако если у неё отсутствует законное представительство в России, то налогом будет облагаться все имущество, расположенное на территории страны.

Процедура выплаты налога на имущество организаций регулируется статьями 372-386 Налогового кодекса РФ.

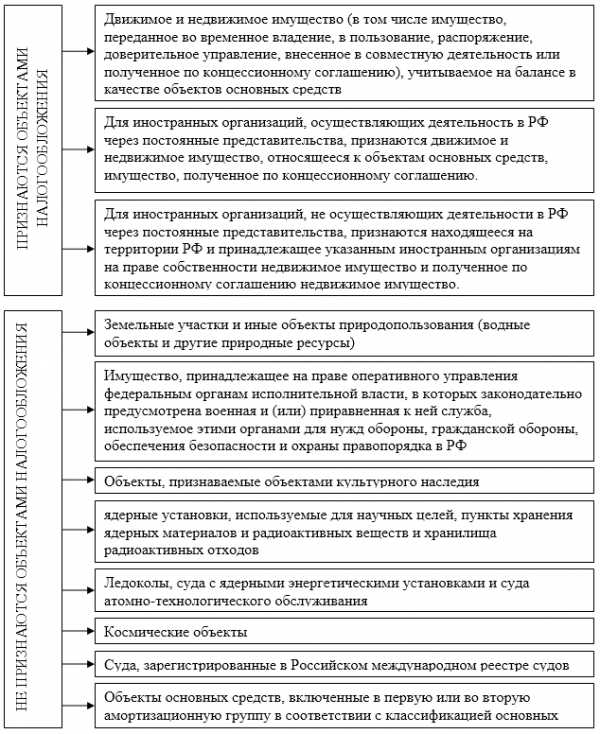

Объекты налогообложения

Объекты налогообложения регулируются статьей 374 Налогового кодекса РФ. Согласно ей налогами облагаются следующие объекты:

- Движимое или недвижимое имущество предприятий, в том числе переданное во временное владение. Данное имущество должно отражаться на балансах как основное средство.

- Для иностранных компаний объектами налогообложения становится недвижимое и движимое имущество, отражаемое на балансе как основное средство, а также полученное по концессионному соглашению. Если компания не ведет дел на территории РФ, но имеет имущество, то все оно подлежит налогообложению.

При этом объектами налогообложения не считаются объекты природопользования, принадлежащее федеральной власти имущество, объекты культурного наследия страны, ядерные установки, ледоколы и зарегистрированные в реестре судов суда, а также космические объекты.

В случае возникновения сомнений насчет налогообложения, следует обратиться к законодательным актам или местным властям для получения уточняющей информации.

Кто становится плательщиком налога на имущество организаций

Обязуются выплачивать налог те организации, которые обладают имуществом, подлежащим налогообложению. Схема плательщика налога представлена ниже:

От уплаты освобождаются:

- Предприятия-организаторы Олимпийских и Параолимпийских игр в 2014, а также их партнеры по маркетингу.

- FIFA и их дочерние организации.

- Футбольные конфедерации и ассоциации, организаторы футбольного чемпионата в 2018 году.

Не стоит путать тех, кто полностью освобождается от уплаты налога, и льготные категории граждан. Причем уточнять возможность получения льготы следует у местных властей.

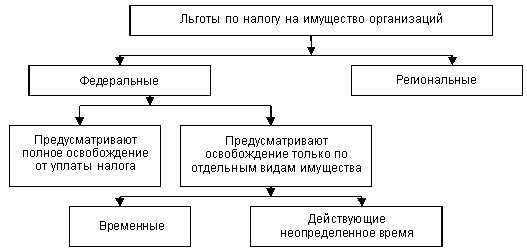

Льготы на налог на имущество организаций

Льготы по данному типу налога позволяют либо избежать налогообложения, либо избавиться от уплаты налогов за отдельные виды имущества.

Льготирование в данном случае регулируется статьей 381 Налогового кодекса РФ. Рассмотрим ключевую информацию из неё:

- Религиозные организации освобождаются от выплат налогов за имущество, используемое для религиозной деятельности.

- Имущество юристов, адвокатов и нотариусов не облагается налогом.

- Организации инвалидов, в которых не менее 80% участников являются инвалидами по законодательству, освобождаются от уплаты налога на имущество, используемое для реализации уставной деятельности.

- Фармацевтические компании освобождаются от платы налогов на имущество, используемое для реализации профессиональной деятельности.

- Налогом не облагается имущество протезно-ортопедических организаций.

Специализированные льготы могут быть установлены отдельными субъектами РФ, поэтому непосредственно перед уплатой налога рекомендуется обращаться к местным законодательным актам либо в районные налоговые органы.

Как посчитать налог на имущество организаций

Для подсчета индивидуальной суммы налога существуют установленные законодательством формулы:

Целая сумма налога = ставка налога * налоговая база/100%, где:

- Сумма ставки на налог устанавливается на уровне субъектов РФ, но не может превышать 2,2% от налоговой базы.

- Налоговая база согласно ст. 375 Налогового кодекса РФ – это средняя стоимость имущества за год. Она рассчитывается по такой формуле: (стоимость имущества на 1 число месяца + стоимость имущества на последний день налогового периода)/13.

Если налогоплательщик получил имущество во временное использование, то сумма налога высчитывается с учетом коэффициента, соответствующего количеству месяцев, за которые будет выплачиваться налог.

Сроки и порядки уплаты налогов на имущество организаций

Сроки уплаты налогов за имущество организаций определяются местными органами власти и нормируются законами субъектов РФ. Если же в законодательстве субъекта отсутствует таковая информация, то налогоплательщик обязуется делать авансовые платежи по налогу на протяжении налогового периода, а по его истечении выплачивать сумму налога. Размер авансового платежа составляет 25% от произведения налоговой ставки со средней ценой имущества, облагаемого налогом.

Субъекты РФ имеют право предусмотреть определенные категории налогоплательщиков, которые смогут не платить и не подсчитывать авансовые платежи по налогу.

Порядок уплаты при этом следующий:

- Налоги за имущество, имеющееся на балансе РФ, а также авансовые платежи по налогам производят в бюджет по месту нахождения предприятия-налогоплательщика.

- Налог и авансы на имущество иностранных организаций, когда налоговую базу определяют как кадастровую стоимость, платят в бюджет по месту существования недвижимости.

- Иностранные организации, реализующие деятельность по территории РФ через постоянные правительства, выплачивают налог в бюджет по месту установки на учет в налоговом органе.

Для выяснения индивидуального порядка уплаты налогов и авансовых платежей необходимо руководствоваться статьями 382 — 385 Налогового кодекса РФ. Просрочка по платежу сможет повлечь за собою ответственность в виде штрафа, а также в дополнительных формах, установленных законом.

Видео: Изменения по налогу на имущества организаций с 2016 года

Практически ежегодно порядок особенности выплат налогов за имущество организаций меняются и редактируются. В интересах налогоплательщика следить за этими изменениями и устанавливать соответствующие коррективы в бюджете собственной организации. Какие изменения и нововведения коснулись налога в 2016 году? Ответ на данный вопрос вы найдете в следующем видео:

Итак, налог на имущество организаций выплачивают предприятия и учреждения (банки, кредитные организации), иностранные компании, субъекты малого бизнеса и общественные объединения. Налогообложению подлежат недвижимые имущества на балансе предприятия (за исключением земельных делянок). Конкретные ставки налога устанавливаются законодательными органами субъектов РФ, но не могут превышать 2,2% от налоговой базы.

moyaidea.ru

Налог на имущество организаций — налоговая база

Налоговая база по налогу на имущество организаций — как она определяется? Что в нее включается и что исключается? На все эти вопросы постараемся ответить в нашей статье, ведь во внимание при расчете базы и самого налога нужно принимать множество нюансов.

Содержание и принципы применения имущественного налога

Что является налоговой базой по налогу на имущество организаций

Исчисление налога с объектов с кадастровой стоимостью

Сложности применения кадастровой оценки

Сложные моменты расчета имущественного налога

Содержание и принципы применения имущественного налога

Рассматриваемое фискальное обязательство напрямую связано с наличием в собственности компании объектов основных средств.

Хотя общие принципы взимания имущественного налога определяются в НК РФ, в нем же предусматривается возможность изменения многих параметров обложения на региональном уровне путем издания соответствующих нормативных актов.

ОБРАТИТЕ ВНИМАНИЕ! Региональные власти могут изменять и ставку налога на подчиненных им территориях, при этом максимально допустимый его уровень не должен превышать 2,2%.

В обязанности плательщиков входит ежеквартальный расчет авансов, итоговой суммы налога, а также составление и передача налоговикам деклараций.

В качестве субъектов, уплачивающих этот налог, выступают все отечественные и зарубежные компании, за исключением спецрежимников. Тем не менее даже для последних существуют обстоятельства, при которых им приходится уплачивать налог в бюджет со стоимости своего имущества.

Что является налоговой базой по налогу на имущество организаций

База для расчета имущественного налога определяется как остаточная стоимость объектов основных средств. Остаточная стоимость, в свою очередь, — как разность между первоначальной стоимостью и суммой начисленной амортизации. Для целей исчисления налога учитываются все объекты, начиная с 3-й амортизационной группы.

ВАЖНО! Земельные участки и объекты использования природных ресурсов не являются объектом обложения налогом на имущество организаций.

При этом с 2015 года из базы разрешено исключать в целях определения суммы налога числящиеся в стоимости объекта будущие расходы.

Остаточная стоимость сдаваемого в аренду имущества также включается в состав облагаемой базы. Это касается и стоимости неотделимых улучшений, которые осуществляет арендатор в процессе эксплуатации объектов.

Исчисление налога с объектов с кадастровой стоимостью

Для некоторых компаний определение базы обложения для расчета и уплаты налога с отдельных единиц недвижимого имущества происходит на основе кадастровой стоимости объектов. Такой порядок начал применяться с 2014 года, основанием для данного подхода служит включение объектов налогообложения в специализированный государственный перечень.

ВАЖНО! Остаточная стоимость объектов и сумма по кадастру существенно различаются.

Для определения первоначальной стоимости зданий привлекаются специалисты БТИ, которые проводят ее расчет с учетом различных факторов: этажность, материалы постройки, отделка, планировка и т. д. На основе результатов расчета формируется инвентарная стоимость, которая в большинстве случаев существенно отличается от рыночной, так как не учитывает некоторые параметры, связанные с местом расположения объекта, наличием инфраструктуры, спроса и предложения.

Кадастровая оценка, напротив, принимает во внимание многие моменты, влияющие на цену, поскольку проводится независимыми экспертами, учитывающими все параметры. Поэтому она оказывается значительно выше первоначальной. В результате введение данного положения позволило существенно увеличить налоговую нагрузку на компании, а соответственно и объем поступлений в казну. При этом изменился порядок оценки объектов обложения при сохранении неизменной ставки налога.

Сложности применения кадастровой оценки

Наряду с выгодами для бюджета применение налогообложения исходя из кадастровой стоимости породило массу проблем для компаний. Одной из них является перепродажа недвижимости после периода владения, составляющего менее года. Механизм определения бюджетных платежей за этот срок законодательно никак не определен. Кроме того, нередки факты незаконного включения объектов в перечень имущества, облагаемого по кадастровой стоимости.

Не менее интересна и ситуация уплаты налога при «дроблении» одного объекта на несколько, хотя подобные факты на практике встречаются не так уж и часто. В этой ситуации на основании письма Минфина РФ от 09.02.2015 № 03-05-04-01/541 учитывается стоимость имущества до и после раздела пропорционально времени владения каждым из них.

В качестве признаков для отнесения недвижимости к перечню объектов, облагаемых по кадастру, выступают отдельные положения НК РФ и местного законодательства. При этом кадастровая стоимость может меняться под влиянием переоценки объекта либо вследствие некорректного первоначального расчета фирмой, производившей оценку.

Сложные моменты расчета имущественного налога

Возможны ситуации владения объектами основных средств совместно с другим юридическим или частным лицом. В этом случае расчет налога осуществляется с учетом доли в собственности. Схожий порядок может применяться и в отношении имущества, принадлежащего простому товариществу. Отличие простого товарищества от иных организационно-правовых форм заключается в отсутствии статуса юридического лица, и, как следствие, единый собственник также отсутствует. В связи с этим налоговые органы предписывают в подобных обстоятельствах уплачивать налог в соответствии с вкладом каждого участника в общий имущественный комплекс.

СЛЕДУЕТ ОТМЕТИТЬ! В качестве инструмента для снижения налоговой нагрузки по имущественному налогу рекомендуется использовать предусмотренные законодательством льготы.

***

Объектом обложения налогом на имущество компаний являются объекты основных средств компаний, начиная с 3-й амортизационной группы, исключая землю и объекты природопользования. При этом в качестве стоимости недвижимости может выступать и балансовая стоимость, и кадастровая. Последний факт вызывает массу сложностей в области расчетов, а также увеличивает степень налоговой нагрузки на компании. При этом даже фирмам, находящимся на спецрежимах, придется уплачивать имущественный налог с объектов, учитываемых по кадастровой стоимости. Специалистам компаний нужно быть предельно внимательными на всех стадиях расчета и уплаты налога, поскольку обилие законодательных ограничений и условий существенно усложняет эти процессы.

buhnk.ru

Учет налога на имущество организаций

Общие положения по налогу на имущество организаций

Определение 1

Налог на имущество организаций – это региональный налог, который начисляют и уплачивают предприятия всех форм собственности.

Законодательное регулирование налога на имущество организации регулируется Налоговым кодексом Российской Федерации (гл.30). Данная глава содержит все аспекты налогообложения налогом на имущество организаций.

Налогоплательщиками налога на имущество организаций являются предприятия, на балансе которых состоит имущество, признаваемое объектом налогообложения.

Налоговым Кодексом предусмотрено несколько критериев при определении налоговой базы.

- Налоговая база по налогу на имущество организаций рассчитывается как среднегодовая стоимость имущества организации, которое признается объектом налогообложения.

- Относительно отдельных объектов недвижимости, налоговая база рассчитывается как кадастровая стоимость таких объектов по состоянию на 1 января года налогового периода.

- Определяя налоговую базу как среднегодовую стоимость имущества предприятия, которое признается объектом налогообложения, данное имущество учитывают исходя из его остаточной стоимости, сформированной в установленном порядке ведения бухгалтерского учета, утвержденным в приказе об учетной политике предприятия.

- Из остаточной стоимости налогооблагаемого имущества вычитаются суммы, которые отражают предстоящие в будущем затраты по данному объекту недвижимости и уже включенные в их стоимость.

- Для тех объектов имущества, к которым не предусмотрено начисление амортизации, их стоимость для налогообложения налогом на имущество рассчитывается как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Замечание 1

Налоговая база на имущество организаций определяется в разрезе подразделений и представительств предприятия. Подразумевается, что каждое такое подразделение имеет самостоятельный баланс. Также налоговая база на имущество предприятия определяется в разрезе местонахождения такого имущества и, соответственно поставленного на учет в разных налоговых органах.

Объекты налогообложения

Определенную сложность вызывает определение объектов налогообложения. В статье 374 Налогового Кодекса Российской Федерации содержится перечень объектов, которые включаются и не включаются в налогооблагаемую базу для исчисления налога на имущество предприятий (Рис.1):

Рисунок 1. Критерии признания объектов налогообложения налогом на имущество организаций

Особенности бухгалтерского учета налога на имущество организаций

Определение 2

Ставки налога на имущество организаций – дифференцированные и устанавливаются на региональном уровне, в зависимости от категорий предприятий или особенностей самих основных средств. Предельная ставка равна $2,2\%$.

Налоговым кодексом Российской Федерации не регламентирован источник, за счет которого организация уплачивает налог на имущество организаций. Поэтому, каждая организация самостоятельно определяет порядок признания расходов при начислении данного налога. Опираясь на п. 4 ПБУ 10/99, расходы предприятия можно разделить по двум основным типам:

- Расходы по обычным видам деятельности;

- Прочие расходы.

Учитывая, что расходы по налогу на имущество не связаны с изготовлением продукции, продажей товаров и продукции, выполнением работ, оказанием услуг, то такие расходы считаются прочими расходами и учитывается на счете 91.2 «Прочие расходы».

При начислении налога на имущество формируется следующая проводка:

- Д-т 91 «Прочие расходы»

- К-т 68 «Расчеты по налогам и сборам», субсчет «Налог на имущество»

Вместо 91 счета, организацией также может применяться счет 44 «Расходы на продажу», если налогооблагаемое имущество используется на объектах торговли, или счет 26 «Общехозяйственные расходы», если имущество используется для общехозяйственных целей и т.п. Счет учета в разрезе каждого объекта имущества должен быть закреплен в учетной политике предприятия.

При оплате налога на имущество, формируется следующая проводка:

- Д-т 68«Расчеты по налогам и сборам», субсчет «Налог на имущество»

- К-т 50 «Касса», 51 «Расчетные счета»

В случае начисления пени ил штрафов, формируется проводка:

- Д-т 99 «Прибыли/убытки»

- Д-т 68«Расчеты по налогам и сборам», субсчет «Налог на имущество»

Замечание 2

По окончании отчетного года организации обязаны подать налоговую декларацию по налогу на имущество организаций. Такая декларация подается в налоговые органы по местонахождению имущества не позднее 30 марта.

Подачу налоговых расчетов по авансовым платежам по налогу на имущество, предприятия подают не позднее 30 дней с даты окончания соответствующего отчетного периода.

spravochnick.ru

Налог на имущество юридических лиц

Юрлица обязаны платить и считать налог на имущество так, как прописано в главе 30 НК РФ, плюс учитываются (так как налог – региональный), законы, принятые в соответствующих регионах. Они могут установить и собственные условия отчетности, и ставки, правда, в пределах, точно указанных в НК РФ. О том, кто будет платить этот налог, каков порядок его расчета, а также уплаты налога в 2018 г., пойдет речь в нашем материале.

Плательщики налога на имущество организаций

Налог приходится платить всем фирмам, применяющим ОСНО, при наличии на балансе имущества, являющегося налоговым объектом. Налог могут платить «упрощенцы» и организации на ЕНВД, но только по отдельным объектам, если они облагаются налогом из кадастровой стоимости. Не во всех регионах это присутствует.

Что облагается налогом на имущество юридических лиц

Под налогообложение попадают «стоящие» на балансе недвижимость и движимое имущество (ст. 374 НК РФ). При этом, налоговыми объектами не считаются:

- земля, водные и прочие объекты природопользования,

- ОС, относящиеся к первой или второй группе амортизации (Классификация ОС, утв. постановлением Правительства РФ от 01.01.2002 № 1).

Налог на имущество юрлиц: периодичность и сроки уплаты

Налоговый период по имущественному налогу – календарный год (ст. 379 НК РФ). Отчетные же периоды зависят от ряда факторов:

- для фирм, исчисляющих налог из кадастровой стоимости – первый, второй, третий кварталы;

- для всех остальных — 1 квартал, полугодие, 9 месяцев.

Налог на имущество организаций устанавливается субъектами РФ, и они вправе вовсе не утверждать отчетные периоды, а также предусмотреть право не уплачивать авансы для определенных плательщиков (п. 6 ст. 382 НК РФ).

Сроки уплаты налога/авансов также устанавливаются регионами (ст. 383 НК РФ). Авансы надо перечислить в бюджет после каждого отчетного периода (если это правило есть в региональном нормативном акте), а по завершении года уплачивается собственно налог (естественно, за минусом перечисленных авансов). Если расчет шел из кадастровой стоимости, или недвижимость расположена в другой местности, налог платится по местонахождению такого имущества, то есть, где числится ваша компания, в данном случае, значения не имеет. Все сроки сдачи отчетов смотрите в нашей таблице.

Налог на имущество организаций: ставка-2018

Ставки налога региональные власти по закону имеют право установить сами, но не превышая предельный допустимый размер, равный 2,2% (п. 1 ст. 380 НК РФ).

Для расчета налога из кадастровой стоимости регионы не могут принимать ставку выше 2% (п. 1.1 ст. 380 НК РФ).

По налогу на имущество организаций с 2018 года ставка до 1,1% применяется к движимым ОС (к примеру, автомашинам), учтенным с 01.01.2013 г. (кроме имущества, принятого из-за реорганизации/ликвидации юрлица, или от взаимозависимых лиц), не освобожденным от налогообложения по ст. 381.1 НК РФ. В 2018 г. льгота по такому имуществу применяется, когда она прописана в региональном законе. Если льготирование законом не установлено, налог придется платить по ставке, принятой регионом, но не более 1,1% (п. 3.3 ст. 380 НК РФ).

Регионам по налогу на имущество организаций НК РФ разрешает дифференцировать ставки по видам налогоплательщиков или имущества, за которое положено уплатить налог. Если местные ставки, по причине отсутствия соответствующего закона, к примеру, не установлены, применяются указанные в НК (ст. 380 НК РФ).

Когда налоговый объект находится территориально в другом субъекте, платить налог нужно по ставкам, установленным именно в этом субъекте РФ (ст. 385 НК РФ) — это надо учитывать.

Расчет налога на имущество организаций 2018

Рассчитывать налоговую базу следует отдельно для имущества (п. 1 ст. 376 НК РФ):

- по месту нахождения фирмы,

- по каждой «обособке», имеющей отдельный баланс,

- имеющего местонахождение, отличное от места расположения организации,

- по которому база определяется из его кадастровой стоимости,

- облагаемого по разным налоговым ставкам.

На порядок расчета налога на имущество организаций-2018 влияет, какая стоимость имущества образует налоговую базу.

Среднегодовая стоимость

принимается базой в большинстве случаев (п.п. 4, 6 ст. 376 НК РФ). Для авансового платежа она рассчитывается путем сложения остаточной стоимости объектов на 01 число каждого месяца отчетного периода и на 01 число месяца, следующего за отчетным периодом, поделенных на число месяцев периода (3, 6 или 9), увеличенное на 1. Далее, для расчета авансового платежа, налоговая база делится на 4 и умножается на ставку налога.

Среднегодовая стоимость для расчета налога на имущество предприятий образуется путем сложения остаточной стоимости на 01 число каждого месяца в году и на 31 декабря, поделенных на число месяцев периода, увеличенное на 1. Сумма налога к доплате за год рассчитывается как произведение среднегодовой стоимости на ставку налога, минус авансовые платежи, начисленные в течение года.

Из кадастровой стоимости

налог на имущество-2018 для юридических лиц могут уплачивать фирмы на ОСНО, УСН и ЕНВД (с недавнего времени), у которых имеется во владении (ст. 378.2 НК РФ):

- Торговые либо административно-деловые центры, либо помещения и офисы в них.

- Нежилые помещения, согласно «Единого госреестра недвижимости», если их предназначение – размещение офисов, торговли, компаний по бытовому обслуживанию и общепита;

Из кадастровой стоимости в указанных случаях считается, если указанные объекты были включены региональными властями в спецперечень недвижимости, официально публикуемый до начала отчетного года. По объектам, в перечень не вошедшим, либо кадастровую стоимость которых определили позднее (в течение отчетного года), налог рассчитывается из их среднегодовой стоимости (пп. 2 п. 12 ст. 378.2 НК РФ).

- Домами либо другими жилыми помещениями, не учтенными в виде ОС. Если регионом кадастровая стоимость по ним определена не на 01.01., а позже – в течение года, налог отчетного года все равно придется просчитать из кадастровой стоимости – такое положение действует с 2018 г. (пп. 2.1 п. 12 ст. 378.2 НК РФ).

Авансы по налогу рассчитываются как произведение поделенной на 4 кадастровой стоимости имущества на 01 января отчетного года и налоговой ставки.

Налог к уплате по итогам года равен произведению кадастровой стоимости на 01 января отчетного года и ставки налога, минус авансы, начисленные в течение года.

Оптимизация налога на имущество организаций

Налог на имущество – нередко один из самых «весомых» налоговых платежей фирмы. При этом существуют совершенно законные способы, позволяющие снизить налоговую нагрузку.

Поскольку по налогу на имущество организаций Налоговый кодекс не предусматривает налоговых вычетов, а на льготы может рассчитывать лишь ограниченный круг предприятий, налогоплательщики для оптимизации могут применять:

- налоговые спецрежимы – «упрощенку» или ЕНВД, при которых налог не платится вовсе, кроме указанных выше случаев;

- выбор наиболее выгодного метода начисления амортизации ОС из всех возможных;

- регулярную переоценку ОС;

- получение имущества в лизинг — налоговый объект может числиться на балансе лизингодателя, либо лизингополучатель применяет ускоренный коэффициент амортизации.

Налог на имущество – отчетность

Там, где по налогу действуют отчетные периоды, ежеквартально в соответствующую ИФНС надо подавать Расчет по авансовому платежу. Крайний срок подачи – 30 число месяца после отчетного периода.

Годовую декларацию по налогу не забудьте подать не позднее 30 марта следующего года.

«Имущественные» формы отчетности (утв. приказом ФНС РФ от 31.03.2017 № ММВ-7-21/271), свежие – применяются с этого года, подаются в ИФНС не только по месту нахождения предприятия (или «обособки» на отдельном балансе), но и по местонахождению недвижимости, отличному от местонахождения фирмы (ст. 385 НК РФ). Как заполнить новую декларацию по налогу на имущество за 2017 год, читайте в нашей статье.

spmag.ru