Отчетность после закрытия ИП в 2019 году

Прекращение деятельности гражданина в качестве индивидуального предпринимателя не ограничивается только сдачей формы Р26001 и оплатой госпошлины. В связи с этим часто возникают следующие вопросы: при закрытии ИП какие декларации и отчеты нужно сдать? Необходимо ли дополнительно сниматься с учета в качестве работодателя? Ответим подробнее на данные вопросы.

Налоговая отчетность при закрытии ИП

Срок сдачи «ликвидационных» деклараций зависит от того, какой режим налогообложения применяет индивидуальный предприниматель.

Упрощенная система налогообложения (УСН)

При снятии с учета ИП, применяющего УСН, декларация подлежит сдаче в срок не позднее 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРН о прекращении деятельности гражданина в качестве ИП.

Например, запись о прекращении ИП деятельности была внесена в ЕГРИП 20 сентября, декларацию по УСН бывший предприниматель обязан сдать в срок не позднее 25 октября.

Примечание: сдать упрощенную декларацию ИП может и одновременно с заявлением на прекращение деятельности.

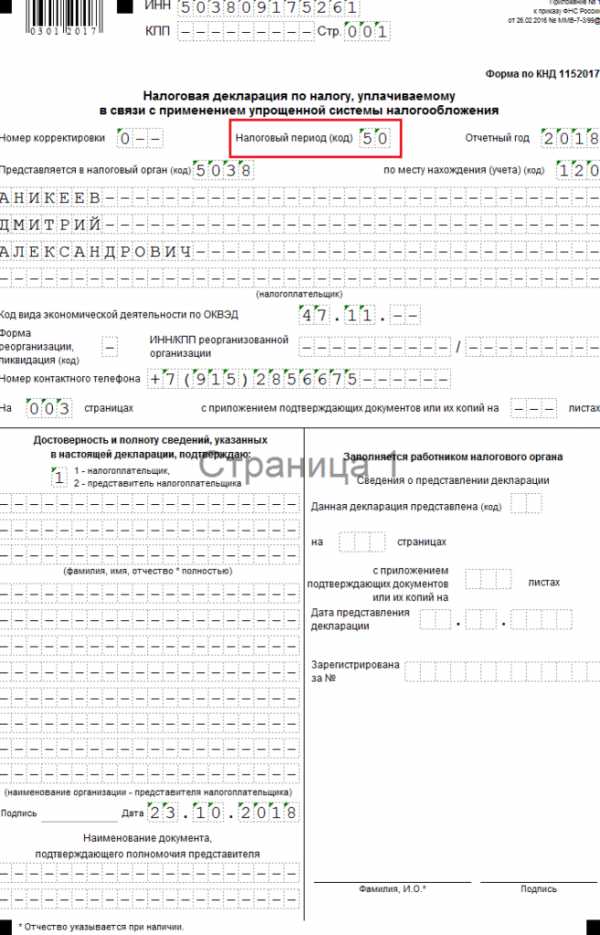

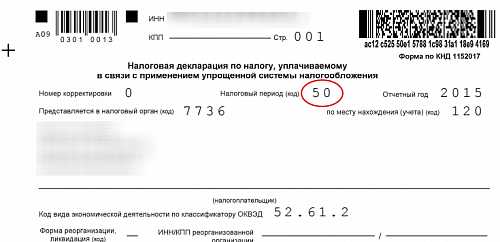

Декларация при закрытии ИП заполняется по той же форме, что и обычная годовая, единственное, в поле «Налоговый период (код)» указывается значение 50, а не 34 как обычно.

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Инструкция по заполнению декларации по УСН – скачать

Рисунок 1. Титульный лист «ликвидационной» декларации ИП на УСН

Единый налог на вмененный доход (ЕНВД)

Для предпринимателей на вмененке отдельных сроков сдачи декларации при снятии с учета, как, например, для упрощенцев, законодательство не предусматривает. Она сдается в общем порядке и в установленный п. 3 ст. 346.32 НК РФ срок – не позднее 20 числа месяца, следующего за отчетным кварталом.

Единственным отличием в порядке заполнения указанной отчетности является код налогового периода. В зависимости от квартала, за который сдается «ликвидационная» декларация, на Титульном листе указываются следующие коды налоговых периодов:

- 51 – при закрытии ИП в первом квартале;

- 54 – при закрытии ИП во втором квартале;

- 55 – если ИП прекратил деятельность в 3 квартале;

- 56 – если ИП прекратил деятельность в 4 квартале.

Допустим, ИП прекратил деятельность (была внесена соответствующая запись в реестр) 1 февраля, декларацию он должен сдать до 20 апреля при этом указав на Титульном листе код налогового периода – 51.

Скачать бланк формы по КНД 1152016 налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности.

Инструкция по заполнению декларации по ЕНВД – скачать

Рисунок 2. Титульный лист «ликвидационной» декларации ИП на ЕНВД

Единый сельскохозяйственный налог (ЕСХН)

Декларация по единому сельхозналогу при закрытии ИП сдается в те же сроки, что и упрощенная, а именно до 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРИП о прекращении гражданином предпринимательской деятельности.

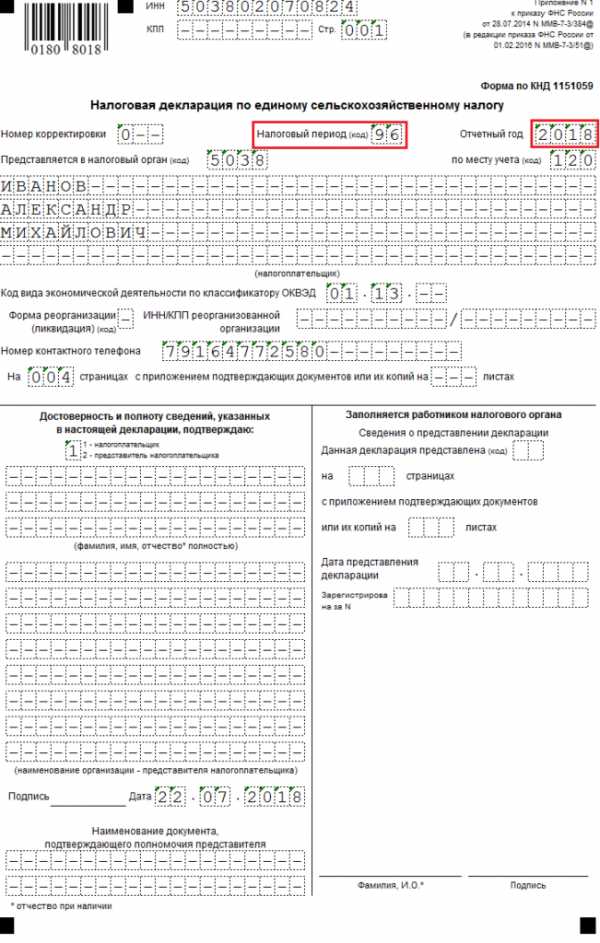

При заполнении Титульного листа указывается код 96 (последний налоговый период при прекращении предпринимательской деятельности).

Таким образом, если ИП снялся с учета 2 июня, декларацию по ЕСХН он должен сдать в налоговую не позднее 25 июля.

Скачать бланк формы по КНД 1151059 налоговой декларации по единому сельскохозяйственному налогу.

Инструкция по заполнению декларации по ЕСХН – скачать

Рисунок 3. Титульный лист «ликвидационной» декларации ИП на ЕСХН

Патентная система налогообложения (ПСН)

Ни обычная, ни «ликвидационная» декларация ИП на патенте не сдается. Предприниматели указанного режима полностью освобождены от обязанности сдачи налоговой отчетности.

Общая система налогообложения (ОСНО)

Предприниматели на общем режиме налогообложения при прекращении деятельности обязаны сдать отчетность по НДС и НДФЛ.

Примечание: декларацию по налогу на имущество ИП не сдают, ни обычную, ни «ликвидационную».

Декларация по НДФЛ

«Ликвидационная отчетность» по подоходному налогу заполняется в точности, как обычная ежегодная декларация.

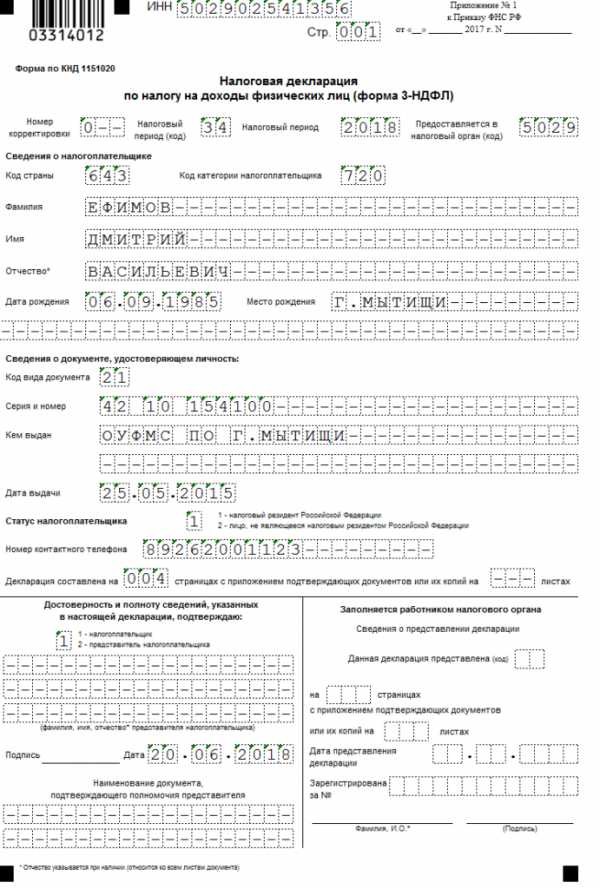

Код налогового периода не меняется и указывается в виде значения «34».

Срок сдачи 3-НДФЛ при закрытии ИП – не позднее 5 дней с даты прекращения предпринимательской деятельности.

Скачать бланк формы 3-НДФЛ налоговой декларации по налогу на доходы физических лиц.

Инструкция по заполнению декларации 3-НДФЛ – скачать

Рисунок 4. Титульный лист «ликвидационной» декларации 3-НДФЛ

Декларация по НДС

При закрытии ИП декларация по налогу на добавленную стоимость сдается в том же порядке, что и обычная, а именно в срок до 25 числа месяца, следующего за прошедшим отчетным кварталом.

Скачать бланк формы по КНД 1151001 налоговой декларации по налогу на добавленную стоимость.

Инструкция по заполнению декларации НДС – скачать

Страховая отчетность при закрытии ИП с сотрудниками

ИП, не имеющие наемных работников при снятии с налогового учета никакую отчетность по страхованию не сдают.

Уплата взносов за себя производится не позднее 15 календарных дней с даты госрегистрации прекращения деятельности в качестве ИП включительно.

ИП-работодатели при прекращении деятельности обязаны сдать за своих сотрудников соответствующую отчетность

Примечание: в 2019 году отдельно сниматься с учета в качестве работодателя не нужно.

Расчет по страховым взносам (в ИФНС)

При прекращении физическим лицом деятельности в качестве ИП расчет по страховым взносам (далее РСВ) необходимо сдать до дня подачи заявления о закрытии ИП в налоговый орган.

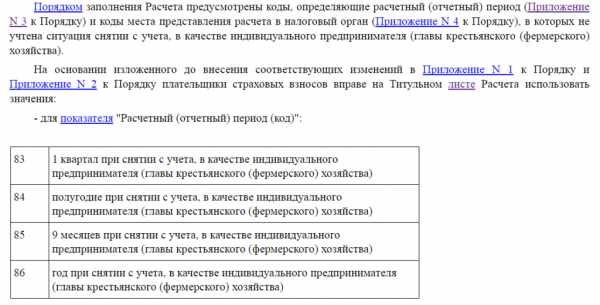

В настоящий момент, существует неясность относительно того, какой код расчетного (отчетного) периода необходимо указать на Титульном листе РСВ. Дело в том, что порядок заполнения расчета устанавливает «ликвидационные» коды только для организаций. Так, в Приложении 3 к РСВ организации при ликвидации указывают коды: 51, 52, 53 и 90 (в зависимости от периода за который сдается документ).

Для ИП таких кодов нет, в связи с чем неясно, что указывать индивидуальному предпринимателю: код при сдаче обычной отчетности (21, 21, 33, 34) или «ликвидационный» код, установленный для организаций (51, 52, 53, 90).

На начало 2019 года финансовое ведомство дало разъяснение лишь для тех ИП, что являются главами КФХ. Они, в соответствии с Письмом ФНС от 25 декабря 2017 г. N ГД-4-11/26372@, при сдаче расчета в связи с прекращением деятельности должны указывать следующие коды:

- 83 – 1 квартал;

- 84 – полугодие;

- 85 – 9 месяцев;

- 86 – год.

Из текста письма можно сделать вывод, что данное разъяснение касается также и всех ИП в целом:

Однако, не во всех налоговых инспекциях придерживаются данного мнения и считают, что на титульном листе при закрытии ИП необходимо указывать обычный код для сдачи Расчета, а именно:

- 21 – 1 квартал;

- 31 – полугодие;

- 33 – 9 месяцев;

- 34 – год.

Учитывая изложенное, перед подачей Расчета рекомендуем уточнить данный вопрос в налоговом органе по месту учета.

Скачать бланк формы по КНД 1151111 расчета по страховым взносам.

Инструкция по заполнению РСВ – скачать

Справка 2-НДФЛ (в ИФНС)

Отдельного срока представления в налоговый орган справок 2-НДФЛ по доходам, выплаченным сотрудникам за период с начала года до момента прекращения деятельности ИП, законодательством не установлено, в связи с чем их необходимо сдать в ИФНС не позднее 1 апреля года, следующего за тем, когда ИП снялся с учета.

Особого порядка заполнения указанного документа при закрытии ИП также нет.

Скачать бланк формы 2-НДФЛ справки о доходах физического лица.

Инструкция по заполнению 2-НДФЛ – скачать

Расчет 6-НДФЛ (в ИФНС)

Расчет сумм подоходного налога, исчисленного и удержанного ИП со своих сотрудников, подлежит сдаче в налоговый орган за период с начала года до момента снятия с учета.

На титульном листе Расчета необходимо указать код того периода, в котором происходит сдача отчета (сведения в расчет вносятся с начала года):

- 51 – расчет за I квартал;

- 52 – расчет за полугодие;

- 53 – расчет за девять месяцев;

- 90 – расчет за год.

Примечание: Отдельного кода при сдаче расчета ИП, прекращающего свою деятельность, законом не предусмотрено, в связи с чем налоговые органы рекомендуют использовать аналогичные коды, установленные для ликвидации организаций.

Скачать бланк формы 6-НДФЛ расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Инструкция по заполнению 6-НДФЛ – скачать

СЗВ-СТАЖ (в ПФР)

Ежегодный отчет по форме СЗВ-СТАЖ, подлежит сдаче в Пенсионный фонд до момента внесения сведений в ЕГРИП о закрытии ИП.

Примечание: при закрытии ИП сдают СЗВ-СТАЖ также, как и обычно, вместе с описью по форме ОДВ-1.

Скачать бланк формы СЗВ-СТАЖ сведения о страховом стаже застрахованных лиц.

Инструкция по заполнению СЗВ-СТАЖ – скачать

Скачать бланк формы ОДВ-1 сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета.

СЗВ-М (в ПФР)

Сведения о застрахованных лицах по форме СЗВ-М сдаются ИП в Пенсионный фонд ежемесячно, до момента внесения сведений в реестр о прекращении деятельности. Заполняется указанный отчет в общем порядке.

Скачать бланк формы СЗВ-М сведения о застрахованных лицах.

Отчет 4-ФСС (в ФСС)

Отчет по форме 4-ФСС сдается в Фонд социального страхования до дня подачи заявления в налоговый орган о закрытии ИП.

Скачать бланк формы 4-ФСС расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Инструкция по заполнению 4-ФСС – скачать

bizneszakon.ru

Декларации при закрытии ИП: какие декларации и куда подаем?

Какую отчетность и в какие сроки необходимо представить ИП при закрытии?

Для закрытия ИП в налоговый орган представляется соответствующее заявления и платежное поручение об уплату госпошлины (п.1 ст.22.3 Закона №129-ФЗ).

Кроме того, ИП обязан представить так называемые ликвидационные декларации по налогам и «страховую» отчетность. Информацию о наличии представленной «страховой» отчетности налоговые органы получают самостоятельно в рамках межведомственного взаимодействия.

ПОШАГОВОЕ ЗАКРЫТИЕ ИП

Перечень деклараций при закрытии ИП

Перечень представляемых деклараций зависит от применяемой ИП системы налогообложения.

|

Система налогообложения |

Форма декларации |

Срок подачи декларации, оплата налога |

|

УСН |

Декларация по единому налогу при УСН представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 26.02.2016 г. №ММВ-7-3/99@. О решении прекращения деятельности ИП обязан уведомить налоговый орган не позднее 15 рабочих дней со дня прекращения такой деятельности (п.8 ст.346.13 НК РФ). |

В части декларации по УСН — до 25 числа следующего за месяцем прекращения деятельности месяца (п.2 ст.346.23 НК РФ, Письма ФНС РФ от 08.04.2016 г. №СД-3-3/1530, от 13.08.2010 г. №ШC-37-3/9075@). В этот же срок нужно оплатить УСН (при его наличии). Например, запись о прекращении деятельности ИП внесена в ЕГРИП 28 апреля 2016 г., а поэтому представить декларацию и заплатить единый налог по УСН необходимо в срок до 25 мая 2016 г. |

|

Патент |

Декларации в связи с применением ПСН, у ИП нет. О своем решении прекратить деятельность ИП обязан заявить в налоговый орган в течение 10 календарных дней со дня прекращения такой деятельности (п.8 ст.346.45 НК РФ). При снятии с учета в налоговом органе до истечения срока действия патента, уплачиваемый «патентный» налог подлежит перерасчету, исходя из фактического периода времени осуществления указанного вида предпринимательской деятельности в календарных днях (Письмо Минфина РФ от 15.10.2013 г. №03-11-12/42971). Налоговым периодом при ликвидации ИП (до окончания срока действия патента) является время от начала действия патентной налоговой системы до момента ликвидации ИП. |

В связи с пересчетом суммы патента у ИП может возникнуть сумма налога к доплате либо переплата по налогу. В первом случае – «патентный» налог подлежит уплате в сроки, указанные в патенте. Во втором случае – налоговая инспекция может провести зачет суммы для уплаты других налогов либо вернуть переплату (на практике налоговые инспекции осуществляют возврат переплаты, несмотря на то, что Минфин РФ в Письме от 24.02.2016 г. №03-11-12/9623 привел разъяснения, что стоимость патента пересчету не подлежит). Причина запрета – ст.346.51 НК РФ не предусматривает порядок пересчета стоимости патента при прекращении деятельности ИП ранее срока на который выдан патент. |

|

|

Декларация 3-НДФЛ представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 25.11.2015 г. №ММВ-7-11/544@. Кроме того, у ИП может возникнуть обязанность подачи декларации по НДС (по форме, приведенной в Приложении №1 к приказу ФНС РФ от 29.10.2014 г. №ММВ-7-3/558@). |

В части декларации по НДФЛ — не позднее 5 рабочих дней после прекращения деятельности ИП (п.3 ст.227 НК РФ). НДФЛ (при его наличии) необходимо оплатить не позднее 15 календарных дней с момента подачи декларации по НДФЛ (п.3 ст.229 НК РФ). НДС (при его наличии) необходимо оплатить равными долями по 1/3 части не позднее 25 числа каждого из трех месяцев квартала, следующего за кварталом прекращения деятельности (п.5 ст.174 НК РФ). |

|

ЕНВД |

Декларация по ЕНВД представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 22.12.2015 г. №ММВ-7-3/590@. В том случае, если снятие с учета ИП в налоговом произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления предпринимательской деятельности. Например, ИП снят с учета в качестве налогоплательщика ЕНВД 25 декабря 2015 года, то — налоговую декларацию по ЕНВД за IV квартал 2015 года необходимо представить не позднее 20 января 2016 года, исчислив в ней единый налог за фактически отработанный период времени (Письмо ФНС РФ от 08.04.2016 г. №СД-3-3/1530). |

В части декларации по ЕНВД – не позднее 20 числа месяца, следующего за кварталом, в котором внесена запись в ЕГРИП о прекращении деятельности (п.3 ст.346.32 НК РФ). ЕНВД (при его наличии) необходимо оплатить не позднее 25 числа первого месяца, следующего за кварталом внесения записи в ЕГРИП. |

Важно!

ИП сдает декларации в налоговую инспекцию, где состоит на учете по адресу регистрации.«Страховая» отчетность при закрытии ИП

На сегодняшний день у ИП отсутствует обязанность при прекращении деятельности представлять в налоговый орган справку о сданной пенсионной отчетности. Как уже было указано, налоговый орган сам запросит сведения в территориальном органе ПФР в рамках межведомственного взаимодействия.

Однако при наличии информации о несданной отчетности ИП, налоговым органом будет принято решение об отказе в исключении из ЕГРИП.

ИП БУХГАЛТЕРСКИЕ УСЛУГИ

Напомним, что ИП обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст.7 Закона №212-ФЗ). В случае прекращения деятельности до конца расчетного периода ИП обязаны до дня подачи в налоговый орган заявления о прекращения деятельности представить расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно.

При этом разница между суммой страховых взносов, подлежащей уплате согласно расчету и суммами страховых взносов, фактически уплаченными ИП с начала расчетного периода, подлежит уплате в течение 15 календарных дней со дня подачи такого расчета или возврату (ст.5 Закона №212-ФЗ). Также должна быть представлена отчетность в ФСС по форме 4-ФСС за аналогичный расчетный период.

НУЛЕВАЯ ОТЧЕТНОСТЬ ИП НА УСН

Кроме того, если ИП зарегистрирован во внебюджетных фондах как работодатель, то у него возникает обязанность снятия с учета как работодателя в этих фондах (ФСС и ПФР).

Важно!

Следует отметить, что имеющаяся задолженность по уплате страховых взносов не будет являться препятствием для закрытия ИП, поскольку после закрытия ИП долги «перейдут» на физическое лицо.ЗАКРЫТИЕ И ЛИКВИДАЦИЯ ИП

rosco.su

Сдача декларации при закрытии ИП на УСН или ЕНВД в 2018 году

Декларация при закрытии ИП — 2018 — 2019 при УСН, а также заполнение декларации по ЕНВД, вопросы, связанные с нулевой декларацией 3-НДФЛ при прекращении осуществления гражданином предпринимательской деятельности, будут рассмотрены в настоящей статье.

Закрытие ИП и вопросы налогообложения: общие положения

Заполнение декларации УСН при закрытии ИП

Подача в налоговую после закрытия ИП декларации ЕНВД

3-НДФЛ: нулевая декларация при закрытии ИП

Закрытие ИП и вопросы налогообложения: общие положения

Прекращение деятельности индивидуального предпринимателя (далее — ИП) сопровождается обращением в налоговую (включая обращение через МФЦ или с использованием электронных форм, в том числе через портал госуслуг) и представлением таких документов, как:

- Заявление по форме Р26001 (прил. 15 к приказу ФНС РФ от 25.01.2012 № ММВ-7-6/25@; подп. «а» п. 1 ст. 22.3 закона «О госрегистрации юрлиц и ИП» от 08.08.2001 № 129-ФЗ, далее — закон № 129-ФЗ).

- Подтверждение уплаты пошлины (подп. «б» п. 1 ст. 22.3 закона № 129-ФЗ), исключение составляют случаи, когда подача документов осуществляется электронно (п. 32 ч. 3 ст. 333.35 Налогового кодекса РФ, далее — НК РФ).

- Документы, связанные с ПФ РФ (подп. «в» п. 1 ст. 22.3 закона № 129-ФЗ).

Подробнее о нюансах, связанных с закрытием ИП, читайте в статьях по ссылкам:

Подача указанных выше документов не исчерпывает все вопросы, связанные с прекращением деятельности ИП. В частности, важны следующие аспекты налогового учета в связи с прекращением гражданином предпринимательства:

- заполнение декларации УСН;

- заполнение декларации ЕНВД;

- вопросы, связанные с нулевой декларацией 3-НДФЛ.

По вопросам УСН, ЕНВД, не обусловленным закрытием ИП, читайте статьи по ссылкам:

О налоговом периоде при закрытии ИП рассказано в статье по ссылке: «Налоговый период при закрытии ИП».

Заполнение декларации УСН при закрытии ИП

Заполнение декларации УСН при закрытии ИП в 2018 — 2019 году должно осуществляться с учетом следующего:

- УСН прекращает применяться в дату закрытия ИП;

- специально уведомлять налоговую о прекращении применения УСН не требуется.

Указанные доводы обусловлены следующим:

- В соответствии с письмом Минфина РФ от 18.07.2014 № 03-11-09/35436 снятие ИП с налогового учета осуществляется по данным ЕГРИП. Поскольку утрата статуса ИП автоматически означает прекращение применения УСН и указанное подтверждается данными из Реестра, то дополнительно уведомлять налоговую о прекращении применения УСН не требуется.

- В судебной практике также подтверждается автоматический характер прекращения УСН, даже несмотря на доводы налогоплательщика о его намерении продолжать применение УСН после прекращения зарегистрированной деятельности в качестве ИП (постановление АС ВВО от 06.02.2018 № Ф01-5659/2017 по делу № А82-1409/2016).

Позиция гражданина по делу сводилась к тому, что:

- по закону физлицо, осуществляющее предпринимательство без регистрации, не может ссылаться на отсутствие статуса и признается налогоплательщиком как ИП;

- НК РФ не содержит запрета на применение УСН, если гражданин не зарегистрирован как ИП;

- если гражданин не уведомлял о намерении прекратить применение УСН, то она продолжает применяться.

Отказывая гражданину в иске, суд указал, что применение УСН — это право, реализация которого предполагает определенную процедуру, в частности регистрацию гражданина в качестве ИП.

Подача в налоговую после закрытия ИП декларации ЕНВД

Действующая форма декларации ЕНВД утверждена приказом ФНС РФ «Об утверждении формы…» от 26.06.2018 № ММВ-7-3/414@. При закрытии ИП — 2018 — 2019 декларация по ЕНВД подается с учетом ряда особенностей.

Прежде всего, необходимо отметить, что прекращение применения режима ЕНВД не происходит автоматически, а требует подачи в налоговую заявления об этом. Согласно абз. 3 п. 3 ст. 346.28 НК РФ заявление о снятии подается в налоговую в течение 5 дней после прекращения деятельности. Датой снятия считается указанная в заявлении дата. При нарушении сроков подачи заявления датой снятия считается последний день месяца, в который было подано заявление (абз. 5 п. 3 ст. 346.28 НК РФ).

При подаче налоговой декларации после закрытия ИП необходимо учитывать, что применяются общие сроки ее подачи. А именно: согласно п. 1 ст. 346.32 НК РФ налог платится по итогам налогового периода не позднее 25-го числа следующего месяца. Возвращаясь к вопросу об УСН, отметим, что декларация представляется до 25-го числа месяца, следующего за месяцем прекращения деятельности (ст. 346.23 НК РФ).

ВАЖНО! Согласно письму ФНС РФ «Об отражении начислений ЕНВД после снятия налогоплательщика с учета в налоговом органе» от 20.03.2015 № ГД-4-3/4431@, если налогоплательщик состоял на учете в налоговой, не являющейся налоговой инспекцией по месту его жительства, и в этой связи подает налоговую декларацию по ЕНВД в другую налоговую, то налоговая не вправе отказать ему в приеме такой декларации.

3-НДФЛ, нулевая декларация при закрытии ИП

При подаче декларации 3-НДФЛ при закрытии ИП и нулевой декларации в частности необходимо учитывать следующее.

С 01.01.2019 действует новая форма декларации 3-НДФЛ, утвержденная приказом ФНС РФ «Об утверждении формы…» от 03.10.2018 № ММВ-7-11/569@, далее — приказ № ММВ-7-11/569@.

Отсутствие дохода в соответствующем периоде не освобождает от обязанности подать так называемую нулевую декларацию 3-НДФЛ. Указанное следует, в частности, из п. 1.12.2 Порядка заполнения формы налоговой декларации, утв. приказом № ММВ-7-11/569@.

Прекращение деятельности ИП также не освобождает от обязанности по представлению декларации.

***

Итак, закрытие ИП не освобождает гражданина от представления деклараций в налоговую. В настоящей статье были отмечены особенности налоговой отчетности при прекращении предпринимательства физлицом применительно к УСН, ЕНВД и сдаче декларации 3-НДФЛ, включая подачу нулевой декларации.

Автор: RusЮрист

rusjurist.ru

Какую нужно сдавать отчетность при закрытии ИП

Вы решили закрыть ИП? Что ж, мы искренне надеемся, что в будущем вас ждет нечто большее, чем тот бизнес, который вы прекращаете.

Распрощаться со старым бизнесом нужно грамотно, чтобы не брать с собой в новую жизнь долги и штрафы. Поэтому расскажем вам о действиях, которые необходимо предпринять и какую отчетность при закрытии ИП следует сдать.

Сам процесс несложный: надо лишь уплатить госпошлину, закрыть расчетный счет и подать в инспекцию ФНС заявление по форме Р26001.

Что делать с отчетами? Представлять их в обычные сроки или раньше? Когда платить налоги и взносы: как обычно или сразу после ликвидации? Все зависит от того, какой режим налогообложения используется и есть ли наемные работники.

Сдача отчетности при закрытии ИП на ОСНО

Форму 3-НДФЛ нужно будет сдать быстро – в течение 5 дней после снятия с учета. А потом будет еще 15 дней на то, чтобы заплатить сам налог.

Декларация по НДС подается в обычные сроки – в течение 25 дней после окончания квартала, в котором закрыли ИП.

На титульном листе указывается ликвидационный код «0».

НДС платится тоже как обычно – равными долями до 25 числа в течение трех месяцев после отчетного квартала.

Отчетность УСН при закрытии ИП

Декларация сдается в обычные сроки – до 30 апреля, с кодом налогового периода «50». Но тут могут возникнуть разногласия с ИФНС.

Дело в том, что в статье 346.23 НК РФ говорится, что декларация сдается до 25 числа следующего месяца после того, в котором была прекращена деятельность по УСН. Но речь идет только о прекращении деятельности на упрощенке, а это может быть и тогда, когда предприниматель меняет режим налогообложения, но остается в статусе индивидуального предпринимателя.

В Кодексе не определены сроки сдачи именно для случаев, когда предприниматель совсем снимается с учета, а на практике в ИФНС иногда требуют представить отчетность в течение 25 дней следующего месяца.

Чтобы не было недоразумений, лучше узнать позицию именно вашей налоговой по этому вопросу.

Отчетность закрытого ИП на ЕНВД

Декларация сдается в обычные сроки – не позднее 20 числа после квартала, в котором был ликвидирован статус ИП, но никто не мешает сделать это раньше, прямо перед закрытием, тем более что скорее всего в налоговой так и попросят сделать.

В поле «Код налогового периода» указывается ликвидационный код в зависимости от квартала, в котором сдается отчет: I – «51», II – «54», III – «55», IV – «56».

Налог рассчитывается исходя из количества календарных дней с начала отчетного периода до прекращения деятельности.

Нужно ли сниматься с учета как плательщик ЕНВД– вопрос спорный. По логике нет, ведь человек совсем перестает быть предпринимателем, а не просто прекращает деятельность именно на ЕНВД. Не может же он быть плательщиком ЕНВД, если уже не в статусе предпринимателя.

Однако на практике во многих ИФНС считают, что сниматься с учета надо. Спокойнее будет узнать позицию своей инспекции ФНС по этому вопросу.

Только не подавайте ЕНВД-4 слишком рано, иначе может случиться так, что будете числиться на ОСНО какое-то время, и появится обязанность подготовить еще декларации 3-НДФЛ и НДС за те дни, когда в качестве плательщика ЕНВД уже снялись с учета, а ИП еще не закрыли.

Отчетность ИП-работодателей при закрытии ИП в 2018 году

Закрывать бизнес с наемными работниками — дело более хлопотное. Необходимо уволить всех сотрудников и рассчитаться с ними, а затем сдать последние отчеты работодателей:

1. Расчет по страховым взносам в ИФНС с кодом ликвидации «0». Сами взносы оплачиваются в течение 15 дней после представления расчета.

2. СЗВ-стаж и СЗВ-М в ПФР. С учета в качестве работодателя в ПФР вас снимут на основе информации, которая направит ИФНС.

3. В ФСС нужно сдать форму 4-ФСС и подать заявление о снятии с учета в качестве работодателя. На титульном листе проставляется отметка в поле «Прекращение деятельности».

4. Отчеты 2-НДФЛ и 6-НДФЛ.

Помните, что по закону наличие долгов – не препятствие для ликвидации. Но и снятие с учета – не освобождение от долгов. Они останутся за вами и в статусе физического лица.

Если не хотите тратить много времени и сил на сдачу отчетности при закрытии ИП, вы всегда можете зарегистрироваться в сервисе «Моё дело» и за скромную плату получить надежного помощника, с которым вся работа станет простой и понятной.

www.moedelo.org

Нужна ли при закрытии ИП декларация и как ее подать?

07 мая 2016

Просмотров: 1498

В случае закрытия ИП декларацию подавать обязательно. Несоблюдение установленного российским законодательством требования влечет наложение на индивидуального предпринимателя административного взыскания. Если он признается виновным в умышленном неисполнении своих обязательств, ИП начисляются взносы в пенсионный фонд по максимально возможной ставке. При этом сумма штрафа не зависит от уровня дохода, полученного ИП во время официальной деятельности.

Юридические аспекты прекращения деятельности

Суровость наказания обусловлена желанием государственных органов владеть актуальной информацией, касающейся финансово-хозяйственной деятельности ИП. Если таковой не оформил при закрытии документы надлежащим образом, то государственные органы вынуждены исходить из максимально возможных ставок для расчета суммы налоговых отчислений. Российским законодательством при прекращении деятельности ИП предусмотрена подача следующих деклараций:

- Работа в рамках общей системы налогообложения (ОСНО) накладывает обязательства в течение 5 рабочих дней с момента прекращения финансово-хозяйственной деятельности подать декларацию о налоге на доходы физических лиц. Второй документ, оформить который необходимо, это декларация о суммарном доходе, полученном в рамках последнего налогового периода. Уплатить начисленный налог надо не позднее 15 суток с момента получения уведомления.

- Упрощенная система налогообложения (УСН) предусматривает визит к налоговому инспектору не позднее 25 числа месяца, следующего за отчетным периодом.

- Единый налог на вмененный доход предусматривает аналогичный с УСН порядок действий. Разница заключается лишь в сроках. Подать декларацию нужно не позднее 20 числа месяца, следующего за отчетным.

Налоговый инспектор по месту регистрации проинформирует о сроках сдачи декларации при закрытии ИП. В случае соблюдения всех формальностей, процедура закрытия завершается в течение 1 календарного месяца.

Вернуться к оглавлению

Внесение учетных данных

При официальном прекращении деятельности ИП обязан подать в налоговую инспекцию по месту регистрации декларацию установленного образца. Каждая строка документа заполняется вручную на основании имеющихся сведений. Ознакомиться с образцом декларации при закрытии ИП можно у своего налогового инспектора. Для корректного начисления налога необходимо внести следующие сведения:

- присвоенный при регистрации ИНН;

- в поле № корректировки ставится «0»;

- код налогового периода;

- тип налогового периода;

- указание кода ликвидации ИП в декларации — данную строку надо заполнить особенно внимательно, чтобы избежать будущих недоразумений;

- код налогового органа;

- ОКВЭД указывается на основании внесенных в Россстат данных;

- Ф.И.О. полностью;

- сведения об ИП;

- дата заполнения;

- подпись;

- печать на титульном листе (при наличии таковой).

При заполнении налоговой декларации при закрытии ИП при необходимости можно консультироваться с инспектором. Это позволит избежать различного рода неточностей и неумышленных ошибок.

При желании ликвидационную декларацию ИП подает лично или посредством специальной компьютерной программы.

Второй способ предпочтителен в том случае, когда индивидуальный предприниматель не может выделить достаточно времени для посещения налогового инспектора.

На последней странице ликвидационной декларации ИП отмечает применяемую ставку налога арабскими цифрами. Графы, где сведения не вносились, заполняются в обязательном порядке прочерками. После того как заполненный бланк попадает к инспектору, происходит ее изучение. В случае обнаружения неточностей или ошибок, инспектор укажет на образец заполненной декларации при закрытии ИП. У гражданина будет 3 дня на то, чтобы внести необходимые правки.

Вернуться к оглавлению

Необходимая памятка при оформлении документов

Процесс ликвидации ИП требует немало времени и внимания. Правильная подача деклараций при закрытии ИП — гарант отсутствия претензий со стороны налоговой инспекции. Избежать пени и большого штрафа со стороны пенсионного фонда поможет своевременное уведомление этого органа о прекращении работы. В некоторых случаях налоговый инспектор вправе затребовать справку об отсутствии у ИП задолженностей перед пенсионным фондом. Только после этого начинается процедура ликвидации.

При объяснении, как заполняется налоговая декларация при закрытии ИП, налоговый инспектор укажет на необходимость соблюдения всех ранее взятых на себя обязательств. Речь идет о гражданско-правовых договорах. Даже в статусе «бывший» предприниматель обязан выполнить их все.

В противном случае деловые партнеры или клиенты могут подать иск в суд. Для того чтобы подобного избежать, рекомендуется заблаговременно собрать все акты выполненных работ и пересмотреть заключенные договоры купли-продажи. Так вот непросто происходит процедура закрытия ИП, декларация где имеет важное значение.

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Загрузка…Похожие статьи

moeip.ru

Отчетность ИП после закрытия – ответственность после ликвидации

В бизнесе, как и в жизни все необходимо делать своевременно и правильно. Это позволит избежать траты нервов, сил, времени и денежных затрат. В частности, когда вы принимаете решение о ликвидации вас в качестве индивидуального предпринимателя, обязательным действием в этом случае является сдача отчетности ИП после закрытия. Более того, это необходимо сделать, даже если вы не работали и доход не получали. Правильная и своевременная сдача отчетности, уплата всех налогов — это необходимое условие для того, чтобы избежать в будущем вопросов со стороны государственных контролирующих органов.

Как правильно подать отчетность после закрытия

Если у бизнесмена возникает вопрос, а надо ли сдавать отчетность при закрытии ИП, то ответ на него однозначный: обязательно. Это будет так называемым подведением итогов всей его деятельности. Подача отчетности, прежде всего, зависит от той системы налогообложения, на которой вы находитесь.

В 2016-2017 году в РФ для ИП предусмотрены следующие специальные налоговые режимы:

- Упрощенная система налогообложения (УСН): декларацию необходимо подать до 25 числа следующего месяца за месяцем после закрытия ИП. То есть, если вас закрыли 10 апреля, то до 25 мая еще есть время. В этом случае получается, что на этом режиме есть возможность сдать отчетность как до закрытия ИП, так и после. Некоторые бизнесмены допускают ошибку и не подают налоговую декларацию, если не получали доход или не осуществляли деятельность. В этом случае должна подаваться нулевая декларация, в которой заполнению подлежит несколько строк. Это же относится и к случаю, когда ИП подпадает под налоговые каникулы, то есть он впервые зарегистрировался, осуществляет виды деятельности в производственной, научной, социальной сферах и оказании услуг. При налоговых каникулах налоговая ставка для всех этих видов деятельности составляет 0%. Невыполнение этой обязанности влечет наложение штрафных санкций.

Примечание: с 10.04.2016 года действует новая форма бланка декларации по УСН (Приказ ФНС России от 26.02.2016 № ММВ-7-3/99@).

- Патентная система налогообложения (ПСН). Подача отчетности в виде декларации в этом случае не предусмотрена. Закрытие происходит автоматически по окончанию срока действия патента.

- Единый налог на вмененный доход (ЕНВД): не позднее 20 числа (апреля, июля, октября, января) месяца, который следует за отчетным кварталом, в котором деятельность была прекращена.

- Единый сельскохозяйственный налог (ЕСХН): срок подачи при закрытии – до 25 числа следующего месяца.

Также бизнесмен может находиться на общей системе налогообложения, на которую он попадает изначально по умолчанию, если не выберет другой режим. При закрытии ему необходимо подать в течение 5 рабочих дней после прекращения деятельности соответствующую декларацию по налогу о фактически полученных доходах.

Срок подачи декларации по НДС, в случае его применения – до 20 числа соответствующего квартала.

Общая цель подачи отчетов на всех режимах заключается в правильном осуществлении налогообложения и расчете страховых взносов Пенсионным фондом. Таким образом, во избежание начисления штрафных санкций, при закрытии ИП обязательно необходимо сдать отчетность после ликвидации.

Как правильно сообщить в ПФР о закрытии ИП

Специальной формы, предназначенной для уведомления ИП при закрытии, действующим законодательством не предусмотрено.

- Если наемный труд не использовался, то бизнесмену необходимо в течение 12 дней предоставить в орган Пенсионного фонда по месту регистрации следующие документы (и их копии): паспорт, ИНН, регистрационные документы, заявление на закрытие и страховое свидетельство.

- Если наемный труд использовался, то до дня подачи отчетности в ИФНС необходимо в ПФР предоставить расчеты по страховым взносам за последний период. Также после расторжения трудовых договоров предоставить персонификацию за отчетный год (т. е. если вы подали заявление до конца 2016 года, то персонификацию подаете за 2016 год, а если заявление датировано, например, 4 января 2017 года, то персонификацию необходимо подать за 2016-2017 года). Также необходимо сдать расчет РСВ ПФР о начисленных и уплаченных страховых взносах.

Иногда возникают ситуации, при которых государственные органы требуют предоставление сведений об отсутствии задолженности перед ПФР. Это требование безосновательно, так как налоговые органы самостоятельно запрашивают сведения о наличие у вас задолженности. На практике, все же, рекомендуем лично проконтролировать всю процедуру закрытия, чтобы избежать возможных негативных последствий. А доказательством может служить справка об отсутствии задолженности, выданная Пенсионным Фондом.

Чтобы ее получить, необходимо:

- обратиться в соответствующее отделение, где вы были зарегистрированы;

- при себе иметь паспорт, ИНН, заявление о закрытии, выписку ЕГРИП, квитанции об оплате платежей. При необходимости, органам Пенсионного Фонда вы оставляете только копии этих документов;

- сотрудники отделения проверяют все необходимые сведения и выдают вам или квитанции для оплаты задолженностей или справку об ее отсутствии.

Если возможности погасить задолженность на данном этапе у вас нет, то как предпринимателя вас в любом случае закроют. Но долг в Пенсионный Фонд после закрытия ИП придется в любом случае погасить. Если у вас возникли вопросы о возникновении долга, то вы можете обратиться к сотрудникам в то отделение, где вы стоите на учете. Для этого вам необходимо иметь с собой пакет документов, подтверждающих вашу регистрацию, режим налогообложения, копии платежек и иные документы, в которых, по вашему мнению, может возникнуть необходимость. Там в течение нескольких дней будет составлен акт сверки, благодаря которому вы сможете уточнить все нюансы.

Например, если уплаченные вами денежные средства поступили не на тот лицевой счет, который необходим, то вы можете написать заявление о перегонке денежных средств на необходимый лицевой счет. В любом случае вы должны помнить, что обязанность погасить платеж никуда не уйдет, и будет числиться за вами уже как за физическим лицом.

Как закрыть счет ИП при ликвидации

Начнем с того, что открытие расчетного счета для ИП является его правом, а не обязанностью. Более того, ни одной нормой российского законодательства не предусмотрено, что бизнесмен должен его закрыть при ликвидации ИП. Каких-либо сроков и специальных условий для этого также не существует. Обязанность уведомлять налоговые органы о закрытии расчетного счета ИП с 01 мая 2014 года отменена.

Но все-таки логичнее закончить все платежные операции и счет ИП после закрытия ИП аннулировать.

Причины следующие:

- совершать расчеты личного характера на текущем расчетном счете ИП запрещено;

- переоформить расчетный счет на личный возможности нет;

- оплата комиссии за услуги банка ежемесячная;

- сложности с идентификацией предпринимателя при закрытии его как такового.

Процедура закрытия заключает в себе проведение следующих действий:

- Узнать информацию об остатке денежных средств на счету и наличие задолженностей.

- Подготовить заявления на закрытие и предоставить его в банк (с указанием вышеуказанных сведений).

- Снять все денежные средства со счета.

- Аннулировать договор на открытие банковского счета.

Обычно больше никаких документов не требуется, если иное не было оговорено в договоре на обслуживание банковского счета.

Если ИП закрыто правильно – буду ли приходить какие-то счета

При закрытии индивидуального предпринимателя есть один нюанс, который экс-бизнесмены не всегда учитывают. Правильное закрытие, уплата всех налогов, сборов, страховых взносов не застраховывает вас от таких последствий:

- проверка налоговыми органами. Как не удивительно, но они имеют на это полное право. Поэтому, во избежание негативных последствий, не пренебрегайте обязательным правилом и храните всю документацию, подтверждающую вашу предпринимательскую деятельность, в течение четырех лет. Осуществить такую проверку налоговая может только за три последних периода, т.е. за три прошедших календарных года. Ее проведение может быть обусловлено как проверкой вашей предпринимательской деятельности, правильно начисленными и уплаченными налогами, так и деятельностью контрагентов, к которой по цепочке вы имеет отношение.

- Уведомление из Пенсионного фонда на оплату счетов. В этом случае будьте аккуратны. Например, ПФР может начислить штрафные санкции за несдачу отчетности в налоговые органы. Проверьте крайние сроки подачи таких деклараций и проведите своевременную оплату, если граничный срок еще не наступил.

- Претензии со стороны контрагентов. Даже после закрытия предпринимателю необходимо выполнять все свои обязательства, но уже как физическому лицу.

- Судебные решения. Ответственность ИП после закрытия может наступить и в случае судебного разбирательства. Но здесь субъектом процесса — ответчиком будет уже физическое лицо.

biznesogolik.ru

Ликвидационная декларация при закрытии ИП: не сложно, но важно

3 Апр 2018

Индивидуальный предприниматель может отказаться от своего статуса в любой момент в добровольном порядке. Причины для этого могут быть различными: от неконкурентоспособности и неокупаемости вложений до развития бизнеса и открытия компании. Законом установлен определённый порядок для ликвидации ИП, в частности субъект должен представить заявление по установленной форме, оплатить госпошлину за регистрационные действия, отчитаться перед Пенсионным фондом за работников и сдать ликвидационную декларацию.

Ликвидационная декларация подаётся после закрытия ИП. Ввиду того, что предприниматель вправе прекратить деятельность в любой момент, сведения подаются независимо от отчётного периода. Форма и сроки предоставления декларации при закрытии ИП различаются в зависимости от системы налогообложения.

Ликвидационная декларация для предпринимателя на УСН

Режим упрощённой системы налогообложения очень популярен среди лиц, занимающихся предпринимательством. При закрытии ИП сведения подаются по форме, утвержденной Приказом ФНС РФ от 26 февраля 2016 № ММВ-7-3/99@. В соответствии со статьёй 346.23 Налогового Кодекса, отчётность предоставляется в срок до двадцать пятого числа месяца, следующего за месяцем, в котором произошло прекращение деятельности.

Инструкция по заполнению бланка прописана в упомянутом ведомственном акте. В общем, порядок заполнения финальной декларация не отличается от периодической отчётности, сдаваемой по этой форме. Обратите внимание, что код налогового периода в данном случае обозначается цифрой 50.

Ликвидационная отчётность в режиме ЕВНД

Форма документа зафиксирована в Приказе от 4 июля 2014 № ММВ–7–3/353@. Бланк заполняется с учётом общих требований, предъявляемых к периодически предоставляемым данным. Срок сдачи установлен статьёй 346.31 Налогового Кодекса: не позднее двадцатого числа месяца, следующего за месяцем ликвидации ИП. В поле «Налоговый период» следует проставить код 50, а в поле «Форма реорганизации» нужно вписать число 0 – код ликвидации. Это покажет налоговой, что отчётов по ЕНВД от субъекта больше поступать не будет.

Важно отметить, что при завершении предпринимательства до истечения налогового периода у ИП есть возможность не уплачивать налог за все 90 дней. Механизм экономии средств в этом случае реализуется именно посредством корректного заполнения финальной отчётности. Ключевым моментом является физический показатель, выражающий масштаб бизнеса в цифровом эквиваленте. В те месяцы, когда предприниматель не осуществлял деятельность, физический показатель будет равен 0, такое значение обнулит базовую доходность, и переплачивать НВД не придётся.

Финальная отчётность при ОСН

Бланк отчётных данных по форме 3 — НДФЛ утверждён Приказом Федеральной налоговой службы от 25 ноября 2015 №ММВ-7-11/544@. Сдать сведения нужно не позднее пяти рабочих дней после закрытия бизнеса (статья 227 Налогового Кодекса).

Уплатить налог на доход следует не позднее пятнадцати календарных дней с даты представления декларации.

Кроме того, при наличии у предпринимателя обязанности по уплате НДС, сведения по налогу на добавленную стоимость подаются по форме, установленной ведомственным Приказом от 29 октября 2014 №ММВ-7-3/558@, в срок до двадцать пятого числа месяца, следующего за кварталом, внесения записи в ЕГРИП.

Ликвидационная декларация при ЕСХН

Форма установлена Приказом ФНС России от 01 февраля 2016 N ММВ-7-3/51@. Информация подаётся в налоговую инспекцию до двадцать пятого числа месяца, следующего за месяцем прекращения коммерции. На титульном листе указывается цифровой код 96, обозначающий последний налоговый период при закрытии ИП. В остальном порядок заполнения бланка не отличается от регулярной отчётности.

Прекращение деятельности предпринимателем, применяющим ПСН

ИП, работающие на данном режиме, полностью освобождены от сдачи деклараций, как обычных, так и финальной. Налоговым период в случае отказа от предпринимательского статуса (до прекращения действия патента) считается время с начала действия патентной системы до внесения записи в Реестр. У субъекта может возникнуть обязанность доплаты суммы налога или, наоборот, переплата в связи с перерасчётом исходя из фактического периода деятельности в календарных днях (Письмо Минфина России от 15 октября 2013 №03-11-12/42971).

При необходимости доплаты, платёж необходимо произвести в сроки, зафиксированные в патенте. При наличии переплаты налоговая инспекция может провести зачёт в счёт иных налогов или возвратить переплаченные средства.

Заполнение ликвидационной декларации не является сложной процедурой. Формы, порядок и сроки сдачи таковой подробно прописаны в законодательстве. Однако при составлении финальной налоговой отчётности стоит действовать внимательно и осмотрительно, чтобы избежать проблем с налоговыми органами после закрытия ИП.

fiogarant.ru