Cколько налогов платит работодатель за работника в 2015-2016 году

Работодатель, имеющий в штате своего предприятия наемных работников, обязан не только исправно платить им заработную плату, но и отчислять с нее налоговые платежи в пользу государства. Каков размер этих платежей, и в каком порядке они взимаются с работодателя?

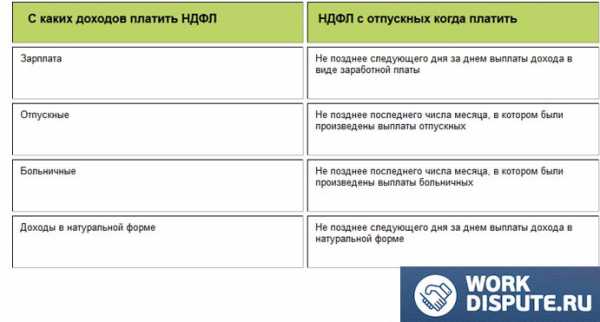

Налог на доходы физических лиц

Несмотря на то, что формально данный платеж производит работодатель, фактически налоговое бремя ложится на работника, получающего заработную плату. Размер НДФЛ составляет 13% от всей суммы заработка, начисленной ему работодателем за определенный период работы.

Также налогом облагаются и доходы, полученные в материальной форме (например, в том случае, если работодатель выплачивает работнику компенсацию за питание на рабочем месте). Расчет осуществляется с учетом всех налоговых вычетов, положенных работнику по действующему законодательству (в частности, право на получение льготы имеют работники, на иждивении которых находятся несовершеннолетние дети).

Обязательные взносы во внебюджетные фонды

Помимо налога на доходы физических лиц, который удерживается работодателем из средств наемного работника, существует ряд установленных законом обязательных платежей. Они рассчитываются исходя из размера заработной платы до вычета НДФЛ.

К ним относятся:

- Взносы в Пенсионный фонд. На 2015 год их размер составляет 22%.

- Взносы в Фонд социального страхования. В 2015 году их размер составляет 2,9%;

- Взносы в Федеральный фонд обязательного медицинского страхования. В 2015 году их размер равен 5,1%.

Кроме того, в зависимости от класса условий труда, установленного для каждой должности индивидуально, размер страховых взносов, подлежащих уплате в Пенсионный фонд, может быть увеличен.

Категории доходов граждан, с которых не взимаются обязательные взносы во внебюджетные фонды

Федеральным законом № 212 от 24.07.2009 года установлен ряд категорий доходов работника, с которых работодатель не обязан уплачивать вышеперечисленные взносы. Согласно положениям закона, к ним относятся:

- государственные пособия, начисляемые в связи с временной нетрудоспособностью, производственной травмой и т.д.;

- компенсационные выплаты, назначаемые работнику в связи с увольнением и т.д.;

- материальная помощь, выплачиваемая в связи с рождением ребенка или со смертью близких родственников, в качестве поддержки при утере имущества в связи с воздействием событий непреодолимой силы.

Необходимость уплаты таких налогов и взносов обусловлена потребностью государства в пополнении бюджета, а также внебюджетных фондов, из которых осуществляется выплата пенсий, больничных, социальных пособий и т.д.

111999.ru

Сколько работодатель платит налогов за работника в 2017 году?

Если между работником и работодателем возникли официальные трудовые правоотношения, то происходят регулярные начисления заработной платы за труд, следовательно, работодатель обязан с нее отчислять положенные выплаты в пользу государства. Сколько работодатель платит налогов за работника в 2016 году, и в какие учреждения он должен отправлять дополнительные взносы?

Одним из главных вопрос текущего времени является то, какие налоги платит работодатель с зарплаты за работника в 2016 году? Попробуем разобраться по порядку.

Налог, который платит работодатель с доходов своего сотрудника

Работодатель приобретает статус налогового агента, то есть посредника между государством и работником (налогоплательщиком), на которого возлагается обязанность производить удержания и перечисление налогов в бюджет государства.

Производить отчисления с доходов работника, работодатель должен один раз по итогам выплаты заработной платы в конце каждого трудового месяца.

В расчет берутся все выплаты, которые трудящийся получал в течение указанного периода.

Размер налога будет составлять 13 % для российских трудящихся граждан и 30 % для нерезидентов страны.

Статья 224 НК РФ. Налоговые ставки:

- «Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей.

- Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации…»

Помимо предусмотренных законом налогов, работодатель обязан производить ежемесячные отчисления страховых взносов.

Такие выплаты идут в:

- Пенсионный фонд

- Фонд медицинского страхования;

- Фонд социального страхования.

Если работодатель не платит в пенсионный фонд или не производит иные положенные виды выплат, работник должен обратиться с заявлением в прокуратуру и/или инспекцию по труду, так как такие действия будут считаться прямым нарушением трудового законодательства.

Тарифы страховых взносов ежегодно устанавливаются правительством РФ и в 2016 году составят следующие суммы:

- В пенсионный фонд отчисляется 22 % от заработка;

- Для медицинского страхования удерживается – 5,1 %

- ФСС берет 2,9 %.

Безусловно, вопрос о том, сколько платит работодатель в пенсионный фонд, интересует многих, ведь от начисленных сумм будет зависеть размер будущей пенсии.

Все выплаты должны производиться не позднее 15 числа месяца, следующего за расчетным.

Особенно важно помнить, что если работодатель не заключил с работником трудовое соглашение, то, скорее всего налоги и взносы в фонды не будут производиться.

Помимо обязательных отчислений в бюджет государства, работодатель должен производить иные платежи, но уже в адрес своего работника. Сюда относится

Поэтому многих работников волнуют вопросы, связанные не только с выплатой их заработной платы, но и с тем, сколько платят отпускные от зарплаты. Нередкими являются ситуации, когда работодатели обманывают своих сотрудников и начисляют им меньшие размеры отпускных по сравнению с теми, которые положены им в обязательном порядке.

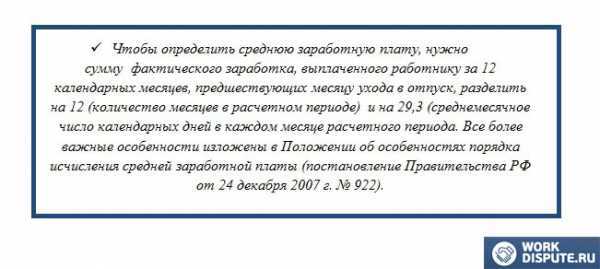

Здесь сразу хочется отметить, что по правилам начисления отпускных, их расчет будет не в процентах от заработной платы (как, например, с НДФЛ)

Для расчета отпускных берется средняя заработная плата работника.

Если в отношении работника имеется решение суда по выплате алиментов, а у судебных приставов имеется соответствующий исполнительный лист, то работодатель должен производить удержания с заработной платы работника.

Ответ на вопрос о том, сколько процентов от зарплаты платят алименты, дается в Семейном кодексе РФ.

«Статья 81. Размер алиментов, взыскиваемых на несовершеннолетних детей в судебном порядке

- При отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере: на одного ребенка — одной четверти, на двух детей — одной трети, на трех и более детей — половины заработка и (или) иного дохода родителей.

- Размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств.»

Если одна из сторон алиментных отношений не согласится с установленным размером алиментов, то все претензии она должна будет предъявлять в суде.

Необходимо запомнить два простых правила

- Все трудовые отношения с работодателем всегда должны иметь официальный характер;

- За каждого официально устроенного работника работодатель должен производить положенные отчисления и уплачивать налог.

Если эти правила по каким-либо причинам не соблюдаются, вы всегда можете обратиться за помощью к нашим специалистам, которые окажут развернутую консультацию и расскажут порядок дальнейших действий. При необходимости, ваши интересы будут представлены в различных инстанциях или суде, если вопрос не решится мирным путем.

workdispute.ru

Какие налоги выплачиваются с заработной платы

Автор КакПросто!

С зарплаты работника производится три вида налоговых отчислений. Это подоходный налог или НДФЛ, а также налоги на пенсионное обеспечение и социальное страхование. Последние уплачиваются за счет работодателя.

Статьи по теме:

Инструкция

Ежемесячно работодатель перечисляет в бюджет НДФЛ с зарплаты каждого работника. В данном случае он выступает в роли налогового агента, т.е. производит удержания и перевод средств за счет работника. Сотрудник получает на руки зарплату уже с минусом подоходного налога. Налоговая ставка зависит от того, является ли работник налоговым резидентом РФ. Если да, то ставка по отчислениям составляет 13%. Для нерезидентов, которые получают доходы на территории РФ, она установлена в размере 30%. При расчете размера отчислений учитываются все полученные доходы работника — зарплата, премии, отпускные и пр. Налог удерживается в таком же порядке и с лиц, которые выполняют работы по договорам подряда.

Если работник имеет право на налоговые вычеты, тогда подоходный налог удерживается не со всей зарплаты, а с их учетом. Например, работник имеет двух несовершеннолетних детей, на каждого из которых полагается стандартный налоговый вычет 1400 р. Его зарплата составляет 20000 р. Налог в размере 13% будет удерживаться с суммы 17200 (20000-1400*2). Полный перечень категорий граждан, которым положен стандартный налоговый вычет, приведен в 218 статье НК РФ.

Помимо подоходного налога работодатель обязан ежемесячно уплачивать взносы на пенсионное обеспечение работника в ПФР, медицинское страхование в ФОМС, а также на социальное страхование в ФСС. Эти отчисления работодатель уплачивает за свой счет и не удерживает их с работника. В среднем совокупный размер указанных налогов составляет 30% от зарплаты.

В ПФР уплачивается 22% от зарплаты. Ранее все выплаты подразделялись на отчисления на накопительную и страховую части пенсии, в 2014 г. все деньги переводятся на страховую часть. Эти средства идут на выплаты нынешним пенсионерам, но учитываются на лицевом счета работника. При выходе им на пенсию, они служат основой для расчета размера полагаемых ему выплат. Еще 5.1% перечисляется в ФФОМС. Некоторые работодатели на упрощенке могут делать отчисления в ПФР по пониженной ставке 20 или 14%, а также не платить за медицинское страхование. Также работодатель делает ежемесячные отчисления в ФСС. Часть из них идет на страхование от временной нетрудоспособности в результате болезни и при материнстве, другая — на защиту от несчастных случаев на производстве. Их размер составляет 2.9% в первом случае и зависит от страхового тарифа и опасности условий труда — во втором. Если работник заболевает, уходит в декрет, получает производственную травму, ФСС компенсирует ему средства, которые перечислялись работодателем.Предложение от нашего партнера

Обратите внимание

Работник имеет вернуть часть уплаченного им подоходного налога. Например, при наличии расходов на обучение, лечение, выплате ипотечных кредитов, приобретении недвижимости. Для этого необходимо обратиться в налоговую для предоставления социального или имущественного вычета.

Совет полезен?

Распечатать

Какие налоги выплачиваются с заработной платы

Похожие советы

- Как посчитать проценты

www.kakprosto.ru

Какие отчисления делает работодатель за вредность

Исходя из этого, они могут быть:

- оптимальными;

- допустимыми;

- вредными;

- опасными.

Степень воздействия на работников вредных факторов может быть различной. В случаях, когда она превышает определенные значения, существующие условия труда признаются вредными. Считается, что при выполнении трудовых функций в подобных условиях существенно нарастает риск получения недугов профессионального характера. Вредные условия необходимо выделять, проводя границу от опасных условий. Об опасных условиях принято говорить тогда, когда персонал подвергается воздействию факторов, которые прямым образом оказывают негативное воздействие на его здоровье. Примером в данном случае может служить работа маляров в лакокрасочных цехах. При наличии у таких сотрудников необходимого защитного комплекта, условия, в которых они работают, признаются вредными.

Какие отчисления делает работодатель за вредность

ИнфоФедерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» и составляет в зависимости от вида работ 6 или 9%, что выше установленного той же статьей дополнительного тарифа для класса 3.2 по итогам аттестации – 4%. В связи с изложенным можно прийти к выводу, что в данной ситуации сам факт непередачи результатов создает для работодателя дополнительные затраты в связи с уплатой дополнительного тарифа в большем размере.

Однако, если работодатель не считает условия на рабочем месте вредными и отказывается добровольно уплачивать дополнительные взносы, факт вредности нужно будет устанавливать в суде либо работнику, либо Пенсионному фонду.

Как заставить работодателя платить за «вредников» в пфр?

В данном случае сотрудником может быть подано обращение в контролирующий орган с требованием пересмотра итогов мероприятий по оценке условий труда. Заключение Наличие в организации вредных условий труда требует от органов управления предприятием принятия мер, направленных на уменьшение негативного влияния производственных факторов, а также на предоставление компен

law-uradres.ru

Налоги, которые платит работодатель за работника

Посредником между гражданами, их доходами и государством в вопросе уплаты налогов является работодатель. Именно он, начисляя и выплачивая своим сотрудникам заработную плату, премии и прочие выплаты, должен отчислять государству налог на доходы физических лиц (НДФЛ). Естественно, речь не идет об индивидуальных предпринимателях, которые обязаны самостоятельно рассчитывать и платить налоги за себя.

Однако, если у них есть штат сотрудников, то они будут обязаны платить взносы за них. Все налоговые выплаты наглядно проиллюстрирует справка с места работы, составленная по утвержденной форме 2-НДФЛ. Все налоговые выплаты работодателем за каждого своего работника строго фиксируют налоговые органы, которые отслеживают своевременность и правильность всех взносов.

работы, составленная по утвержденной форме 2-НДФЛ. Все налоговые выплаты работодателем за каждого своего работника строго фиксируют налоговые органы, которые отслеживают своевременность и правильность всех взносов.

- Обязанность платить налоги с дохода своих работников регламентируют несколько важных нормативных документов.

- Трудовой кодекс РФ.

- Налоговый кодекс РФ.

- Федеральный закон «О страховых взносах»

Уплата ЕНДФЛ

Налог на доходы физических лиц работодатель обязан уплачивать в размере 13%. Причем эти средства должны поступать из средств самого работника, а не работодателя. А по закону, сам работник называется налогоплательщиком, а работодатель – просто посредник, как и говорилось выше. Работодатель производит расчеты по суммам налога, принимая в расчет все налоговые вычеты, положенные по закону на каждого работника.

Важно отметить, что с 2012 года налоговые вычеты осуществляются только на несовершеннолетних детей, которые имеются на иждивении у работника. На самого же работника стандартный налоговый вычет не предусмотрен.

Налоговые выплаты во внебюджетные фонды

- Работодатель, которого заботит вопрос, сколько налогов платить за работника, должен знать, что выплаты осуществляются в несколько внебюджетных фондов и составляют несколько частей.

- Страховая часть Пенсионного фонда РФ для всех работников.

- Накопительная часть Пенсионного фонда (для тех работников, которые родились позже 1967 года).

- Обязательное социальное страхование от несчастных случаев на производстве.

- Обязательное социальное страхование по временной нетрудоспособности.

- Федеральный фонд обязательного медицинского страхования.

Все эти взносы должны выплачиваться из средств работодателя, но не самого работника. Суммы взносов напрямую зависят от того, какой системой налогообложения пользуется организация. Возможно, что она относится к категории льготников.

Вас обязательно заинтересует:

buhinfa.ru

Как проверить, — платит ли ваш работодатель страховые взносы на ваш пенсионный счет? И что делать, если вы обнаружите нарушения?

06 октября 2015

Нарьян-Мар, 6 октября 2015 года. Отделение Пенсионного фонда России по Ненецкому автономному округу призывает работающих граждан помнить о своих пенсионных правах, непременным условием формирования которых являются обязательные платежи работодателей за своих работников в Пенсионный фонд, формируя тем самым его пенсионный капитал, — основу будущей пенсии.

Чтобы проверить законопослушность своего работодателя, гражданин в любое время может посмотреть, поступают ли положенные взносы на его пенсионный счет. Сегодня узнать о состоянии Вашего индивидуального лицевого счета в соответствии со статьей 14 Федерального закона от 01.04.1996 №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» возможно следующими способами:

- Через портал www.gosuslugi.ru.

Пройдя регистрацию на Едином портале государственных и муниципальных услуг, можно получить информацию о состоянии пенсионного счета в режиме он-лайн.

- На сайте ПФР www.pfrf.ru.

Личном кабинете застрахованного лица в разделе «О сформированных пенсионных правах». Доступ к сервису имеют все пользователи, зарегистрированные на сайте www.gosuslugi.ru.

- Через клиентскую службу территориальных органов ПФР.

Необходимо обратиться с паспортом и страховым свидетельством (СНИЛС) в территориальный орган ПФР по месту регистрации и написать заявление. Вам либо по почте будет направлено извещение о состоянии индивидуального лицевого счета, либо предоставлена выписка из индивидуального лицевого счета непосредственно в клиентской службе.

Порядок обращения аналогичен порядку обращения в клиентскую службу территориальных органов ПФР.

- Через кредитные организации.

Подобную услугу могут оказывать кредитные учреждения (в том числе на территории Ненецкого автономного округа: ОАО «Сбербанк России»), при условии, если Вы являетесь клиентом этого банка.

Отделение ПФР по НАО советует периодически проверять и внимательно изучить информацию на Вашем индивидуальном лицевом счете, полученную из указанных источников, сравнив ее с ожидаемыми Вами суммами. Если Вы обнаружили расхождение между ожидаемыми и реально отраженными суммами на Вашем индивидуальном лицевом счете, то, что можно предпринять?

В первую очередь, следует обратиться к своему работодателю с требованием оформить с Вами трудовой договор, где четко отразить все условия оплаты труда.

Если работодатель не согласен, можно обратиться:

- В Государственную инспекцию труда Ненецкого автономного округа.

Здесь Вы можете получить бесплатную консультацию, оставить заявление о нарушении трудовых прав.

- В налоговую инспекцию по местонахождению работодателя.

Вы можете проинформировать (в том числе анонимно) налоговую инспекцию о фактах неполной уплаты Вашим работодателем налогов с выплачиваемой Вам заработной платы. Учитывая позицию налоговых органов, направленную на борьбу с выплатой «серых» зарплат, данное заявление может послужить основанием для проведения налоговой проверки, поскольку неуплата налога с выплаченного работнику неофициального вознаграждения является налоговым правонарушением.

- В правоохранительные органы (в том числе в прокуратуру).

Вы можете написать заявление о нарушении трудовых прав, на основании которого будет проводиться проверка Вашего работодателя.

- В судебные инстанции.

С подобными делами следует обращаться в суд общей юрисдикции по месту юридического адреса организации (работодателя) с исковым заявлением.

- В профсоюзную организацию (в случае наличия таковой на предприятии).

Здесь Вам помогут защитить Ваши трудовые права. Вы вправе обратиться также в отраслевой комитет профсоюза или в областную Федерацию профсоюзов.

При этом для более оперативного принятия мер во всех инстанциях необходимо предоставить подробную информацию в отношении Вашего работодателя (наименование организации (индивидуального предпринимателя), ИНН, адрес фактического месторасположения, место выдачи заработной платы, когда и кем выдается заработная плата, сумма заработной платы по ведомости и сумма «в конвертах», копии документов, подтверждающие факт выдачи заработной платы в «конвертах» и т.д.).

Обо всех фактах нарушения отдельными работодателями трудового законодательства и выплаты зарплаты «в конверте» можно сообщать в ОПФР по Ненецкому автономному округу.

Телефон доверия для обращения граждан по фактам выплаты «серой» зарплаты: 8(81853) 2-12-51

Пресс-служба

Отделения Пенсионного фонда РФ

по Ненецкому автономному округу

г. Нарьян-Мар, ул. Ленина, д. 21

каб. №26, тел.: 8(81853) 4-24-52

Вебсайт: http://www.pfrf.ru/branches/nao/news

E-mail: [email protected]

www.pfrf.ru