Отчетность ИП на УСН без работников за 2018 год

Зная о том, какая сдается отчетность ИП на УСН без работников за 2018 год можно исключить вероятность возникновения недопонимания с налоговым органом со всеми вытекающими юридическими последствиями.

УСН — режим, которому отдают предпочтение многие частные предприниматели. Во многом это связано с простотой ведения учета.

Помимо этого, отсутствует необходимость сдавать огромное число отчетов, которые являются обязательными к заполнению предприятиями и фирмами, осуществляющим занятость на иных налоговых системах.

Что нужно знать

ИП, которые используют упрощенную систему налогообложения, обладают возможностью уплачивать только единый налог.

В таком случае вести учет легче, нежели при иных режимах, тем более, в случае отсутствия наемного штата сотрудников.

Однако это вовсе не означает, что предпринимателям нет необходимости отчитываться о своем доходе.

По этой причине возникает необходимость предпринимателям знать сроки их подачи, для исключения вероятности возникновения проблем с налоговым органом.

Определения

ИП, которые осуществляют занятость на упрощенном режиме налогообложения, должны ежегодно отчитываться о персональной деятельности в уполномоченные государственные органы.

При этом не имеет значение, есть наемные сотрудники либо же нет. Отчеты фирмы являются основанием с целью оценки и учета бизнес-процесса контролирующими государственными органами.

Преимущества и недостатки упрощенки

Первым и наиболее весомым аргументом в пользу использования “упрощенки” — достаточно привлекательные налоговые ставки.

В зависимости от специфики занятости, предприниматели вправе выбрать одну из разработанных схем УСН, в частности:

| Уплата налога в 6% | спользуя такую схему, допускается возможность оплачивать налог от размера всей прибыли, полученной по итогам отчетного года. Понесенные затраты в расчет налога не берутся во внимание. При наличии стабильного дохода и отсутствия существенных затрат, в период осуществления деятельности, такой режим считается наиболее оптимальными |

| Уплата налога по ставке в 15% | При наличии наемного штата сотрудников и одновременно с этим регулярных затрат — режим считается выгодным. Благодаря такой схеме есть возможность при расчетах налога учитывать расходы на:

|

Помимо этого, существенным преимуществом УСН считается процесс ведения учета и документооборота в целом.

В частности:

| При уплате налога со всего дохода по ставке 6% | То отсутствует необходимость в ведении бухучета |

| При выборе режима “Доходы минус расходы” | Следует вести Книгу доходов и затрат |

Если сравнивать учет ИП на ОСНО, то на УСН он выглядит более привлекательным и оптимизированным в целом.

Говоря о самой отчетности, то частным предпринимателям нужно будет обращаться в налоговый орган с периодичностью раз в год.

С целью упрощения ведения учета и сдачи отчетности, предоставлять декларацию нужно не поквартально, а ежегодно, что является весомым преимуществом.

По причине упрощения учета и сдачи отчетности, предприниматели при УСН намного реже, нежели плательщики из общей системы сталкиваются с многочисленными претензиями от налоговиков.

Во многом это связано с тем, что:

| УСН освобождены от перечисления НДС | Из-за чего у предпринимателей отсутствует потребность в начислениях и, соответственно, уплате налога. При этом ФНС не ведет контроль за достоверностью указанных сумм, что исключает какие-либо споры и разногласия |

| Список затрат, которые при УСН можно признать во время расчета налога, изложен в ст. 346.16 НК РФ | По причине того, что такой перечень является закрытым, у предпринимателей отсутствует возможность признания иных затрат, за исключением тез, что указаны в статье |

Из этого следует, что использование УСН частными предпринимателями влечет за собой немало преимуществ, которые сказываются на эффективности собственного дела.

Законные основания

Порядок использования УСН частными предпринимателями регулируется главой 26.2 Налогового Кодекса России.

Дополнительно рекомендуется ссылаться на такие нормы, как:

Ссылаясь на указанные нормы российского законодательства можно исключить вероятность возникновения различного недопонимания с уполномоченными государственными контролирующими органами.

Налоговая отчетность ИП на УСН без работников за 2018 год

Изначально следует помнить, что Книга о доходах и расходах не обязана передаваться в налоговый орган, но ее наличие является обязательным.

В случае поведения внезапной проверки, данная разновидность документа изучается обязательно, а при ее отсутствии — штраф неизбежен.

В Книге обязательно нужно указывать доход и затраты, причем в таком порядке, в котором они были по факту. Все операции подлежат подтверждению кассовым отчетом.

По сведениям, которые отображены в документе, исчисляется налоговая база. Как все-таки нужно заполнить КУДиР? Титульный лист обязательно включает в себя:

- полные инициалы частного предпринимателя;

- ИНН;

- разновидность деятельности;

- используемый вид налогообложения.

Дополнительно нужно указывать единицы измерения, в которых отображаются записи и полный юридический адрес компании.

В КУДиР заносятся сведения относительно банковском счете, номера предоставленных извещений относительно перехода на УСН.

Все операции обязательно подтверждаются чеками и иными платежными ведомствами. Дополнительно стоит знать о правилах их заполнения:

- в частности отображается:

- время совершения операции;

- сведения о поставщиках и получателях;

- занимаемую должность контрагентов и ФИО;

- подпись.

Обязательно нужно указывать разновидность хозяйственных операций, а также выражение:

- денежная форма оплаты;

- либо натуральная.

Все без исключения справки должны быть подписаны лично предпринимателем. В случае указания недостоверных сведений, то внести поправки можно исключительно при согласии сторон.

Все без исключения сведения должны быть занесены на русском языке, а данные финансового характера отображаются только в рублях.

Основные требования к формированию Книги заключаются в следующем:

- обязательная шнуровка документа;

- последняя страница должна включать в себя количество заполненных листов;

- нумерация и подпись является обязательной.

Документ можно вести в бумажной и электронной форме.

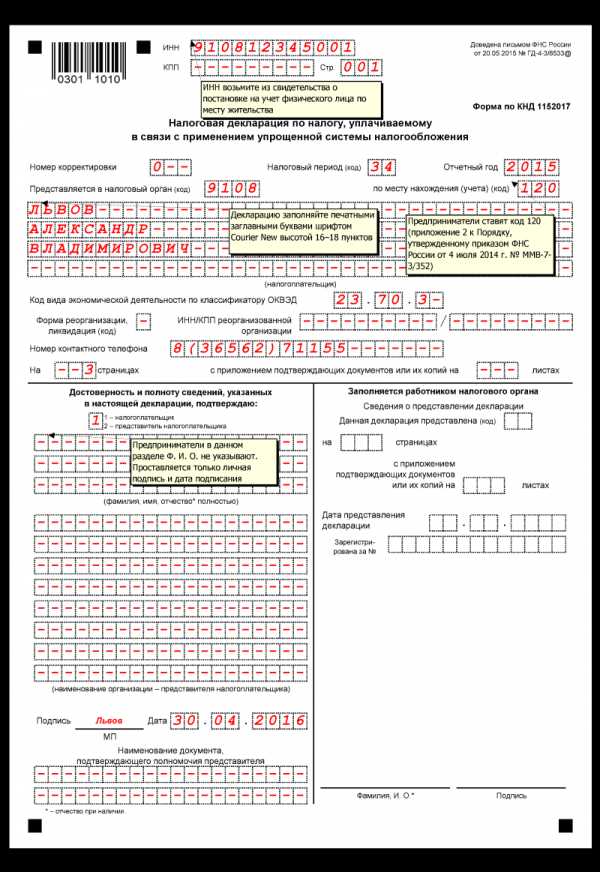

Декларация по упрощенной системе налогообложения

ИП, который осуществляет деятельность на упрощенном режиме налогообложения без наемного штата сотрудников, обязать сдавать соответствующую декларацию. Такая отчетность ИП на УСН без работников за 2018 год доходы, является обязательной.

Видео: сдача отчетности ИП на УСН

Предоставить в налоговый орган документ нужно по истечению отчетного периода, но не позднее 30 апреля.

Форма документа утверждена соответствующим Приказом Минфина № 58н от июня 2009 года. К основному порядку формирования принято относить:

- внесение информации происходит в обратном порядке — изначально данные заносятся во второй раздел, а после — в первый. Только в конце нужно сформировать титульный лист;

- при наличии пустых ячеек в них указывают прочерки;

- запрещено вносить правки, а страницу не должны быть скреплены;

- заносимые размеры подлежат округлению;

- нумерация обязательна.

Предприниматели оставляют за собой право самостоятельно выбирать вариант формирования документа:

- собственноручно;

- либо с помощью специализированного программного обеспечения.

Декларация может быть подана:

- путем личного обращения;

- через почту России;

- по электронной почте.

Отчет подлежит представлению по месту прописки. Документ обязательно формируется в нескольких экземплярах:

- один передает в налоговый орган;

- второй остается у предпринимателя.

В случае передачи документа через почту России рекомендуется сохранить квитанцию. В ней должно быть указано число отправки, которое и считается моментом передачи декларации.

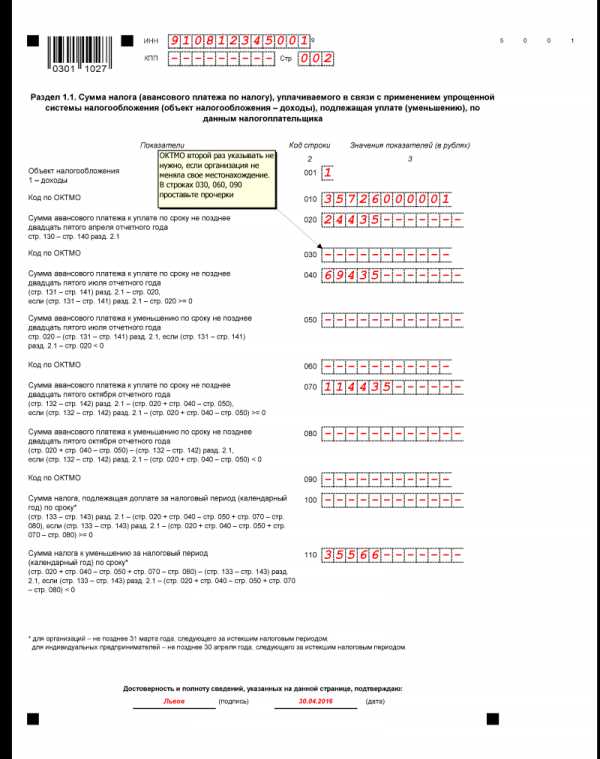

Авансовый платеж

Авансовый платежи при УСН частные предприниматели должны внести не позднее 25-ого числа того месяца, который следует за фактом завершения квартала.

Допускается возможность сдвига установленного периода, но только в случае, если дата припадает на выходной или праздничный нерабочий день.

Даты сдачи отчетности указаны в таблице:

| Установленный базовый период | Предельная дата внесения платежа |

| За первый квартал | 25 апреля |

| За второй квартал | 25 июля |

| За третий квартал | 25 октября |

Частные предприниматели в обязательном порядке уплачивают авансовые платежи, если имеет факт применения УСН и при этом получает в конкретный отчетный квартал доход.

Одновременно с этим нужно понимать, что налоговому органу станет известно о доходах, если об этом факте было скрыто. Это будет известность из поданной декларации с учетом НДФЛ.

В случае выявления подобных фактов, уполномоченные представители налогового органа, произведут расчет пени по завершению отчетного промежуточного периода.

В случае возникновения правонарушения, к примеру, в первом квартале, то штрафные санкции будут применимы за последующие 9 месяцев. А это говорит о внушительных размерах.

Для соответствующих страховых взносов, каких-либо строгих рамок не предусмотрено — для фонда главное, чтобы денежные средства были перечислены в нынешнем году.

Ответственность может наступить только с начала следующего года, при отсутствии подтверждения перечисления денег.

Установленный срок сдачи

Для исключения вероятности возникновения различного недопонимания с уполномоченный налоговый орган, рекомендуется всегда иметь при себе соответствующий календарь сдачи отчетностей частными предпринимателями.

| Период | Разъяснение необходимой операции |

| 1 апреля (установленный крайний период) | Внесение соответствующих взносов в фонды за первый квартал |

| 25 апреля | Аванс по установленному единому налогу за первый квартал |

| 30 апреля | Внесение платы налога за прошлый отчетный налоговый период |

| 30 апреля | Формирование и подача соответствующей формы декларации в территориальный налоговый орган за прошлый отчетный период |

| 1 июля | Уплата взносов в фонд за второй квартал |

| 25 июля | Перечисление авансового платежа по единому налогу за второй квартал в структурное подразделение налогового органа |

| 1 октября | Внесение средств в фонды за третий квартал |

| 25 октября | Внесение средств авансового платежа по единому налогу за третий квартал |

| 31 декабря | Перечисление размеров взноса в фонды за четвертый квартал |

Следует отметить, что отчетность ИП на УСН без работников за 2018 год статистика требует по выборке. К примеру, одному предпринимателю нужно сдавать, а второму — нет.

Кому именно нужно будет передать статистику, представители Росстата самостоятельно го говорят, прислав при этом соответствующее уведомление.

Из таблицы видно, что запомнить все временные рамки невозможно самостоятельно, из-за чего возникает необходимость сохранить календарь для исключения вероятности возможного недопонимания с налоговым органом.

Напоследок хотелось бы отметить — для частных предпринимателей при работе на УСН предусмотрены свои особенности по сдаче отчетности. О них было рассмотрено в статье.

Для исключения вероятности возникновения различного недопонимания с уполномоченным государственным контролирующим органом, рекомендуется дополнительно ссылаться на указанные нормы российского законодательства.

jurist-protect.ru

Отчетность ИП на УСН в 2018 году таблица и сроки сдачи

Главная > для ИП > Какую нужно сдать отчетность ИП на УСН в 2018 году с работниками и без них — удобная таблица со срокамиРассмотрим в статье, какие отчеты нужно сдать индивидуальному предпринимателю на УСН в 2018 году, в том числе за 2017 год. Ниже приведена таблица отчетности ИП на упрощенке с работниками и без них. Для удобства показаны виды отчетов, сроки сдачи и ответственность для предпринимателей за нарушение данных сроков.

Отчетность предпринимателей на разных системах налогообложения:

Индивидуальные предприниматели без работников

Отчетность ИП, не прибегающих к помощи наемных лиц, минимальна при упрощенном режиме. Сдается всего один отчет — налоговая декларация по единому упрощенному налогу. Это годовой отчет, в котором ИП подводит итоги календарного года, декларируя налоговикам свои доходы, а если нужно, то и расходы.

Независимо от того, какой процент по налогообложению УСН применяет ИП — 15 или 6 %-тов, заполнять нужно одну и ту же форму декларацию.

Срок ее сдачи за 2017 год — последний день месяца апреля, так как это выходной, то проводится перенос на близлежащий рабочий — 3 мая 2018 года.

Заполнение декларации проводится ИП на УСН на основании учитываемых в налоговом регистре доходов, если того требует выбранный объект налогообложения, то учитываются также и расходы. Форму регистра нужно разработать и желательно закрепить в учетной налоговой политике, которую упрощенцу предпринимателю рекомендуется иметь в наличии.

ИП на упрощенном режиме не нужно вести бухучет и сдавать соответствующие отчеты. Это заметно упрощает жизнь. Для правильно работы достаточно правильно считать доходы при 6-типроцентном налогообложении или доходы/расходы при 16-типроцентном.

ИП с наемными лицами

У индивидуальных предпринимателей, применяющих наемный труд, жизнь значительно усложняется. К указанной выше декларации по УСН добавляется масса обязанностей по ведению кадровой документации, расчету зарплаты, удержанию подоходного налога, начислению страховых взносов, подачи множества отчетов. Сроки сдачи отчетов по работникам различны — от ежемесячной подачи до ежегодной.

Отчеты по работникам следующие:

- 6-НДФЛ и 2-НДФЛ — сдаются налоговикам по подоходному налогу, первый отчет показывает квартальные сводные данные о сроках и суммах по всему персоналу, второй отчет — годовой по каждому трудящемуся;

- Расчет по страховым взносам — сдается также в ИФНС по пенсионным, медицинским отчислениям и социальным в области страхования материнства и утери трудоспособности;

- 4-ФСС — подается в ФСС, единственный по взносам, сдаваемый во внебюджетные фонды, отражает данные о соцвзносах на травматизм;

- СЗВ-М и СЗВ-СТАЖ — отчеты в ПФР персонифицированного типа, первый показывает сведения о числе застрахованных сотрудников ежемесячно, второй отражает данные о работниках, оформивших пенсию.

Ниже представлена таблица, где указаны сроки сдачи всех отчетов ИП на упрощенной системе с работниками.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Страховые взносы ИП за 2018 год.

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Таблица со сроками сдачи в 2018 году

Место подачи | Название отчета | Общие правила определения срока подачи | Сроки сдачи отчетности в 2018 году |

| Отчетность ИП по УСН | |||

| ИФНС | Декларация по УСН | Сдается единожды за год (отчет о прошедшем годе). Последний день сдачи – 30 апреля последующего года.

| Срок сдачи за 2017 год:

|

| Отчетность предпринимателя по подоходному налогу | |||

| ИФНС | Расчет 6-НДФЛ | Четырежды за год – по итогам четырех периодов (1 кварт., 6 месяц., 9 месяц. и год). Время для сдачи за первые три периода – не позднее последующего за периодом месяца (последний день месяца – крайняя дата для представления отчета). За год нужно отчитаться в течение трех последующих за годом месяца (последний день марта – крайний срок сдачи). | Последние дни для подачи расчета в 2018 г.:

|

| ИФНС | Справка 2-НДФЛ | По каждому сотруднику сдается единожды в год за прошедший годовой период. День сдачи – либо последний день марта, либо апреля в зависимости от признака.

| Последний день подачи справок за 2017 год зависит от установленного в 2-НДФЛ признака (может быть 1 или 2):

|

| Отчетность ИП по страховым отчислениям | |||

| ИФНС | Единый Расчет по страховым взносам (по пенсионным, медицинским, в связи с материнством и нетрудоспособностью) | Сдается четырежды в год за каждый из четырех периодов (1кв., 6 и 9 мес., год). Последние дни сдачи расчета приходятся на последний день последующего за периодом месяца.

| В 2018 году сдать расчет нужно не позднее следующей даты:

|

| ФСС | Расчет 4-ФСС (взносы на травматизм) | Подается четырежды за год, установлены четыре периода – 1кв., 6, 9 и 12мес. Последние дни представления расчета в фонд зависит от формы подачи – электронное отчеты подаются до 25-го включительно, распечатанные – до 20-го числа последующего за периодом месяца. | В 2018 году нужно отчитаться перед фондом в такие сроки (первая дата для напечатанного 4-ФСС, вторая – для электронного:

|

| ПФР | Сведения СЗВ-М | Подаются в фонд единожды в месяц по окончанию каждого календарного месячного периода. Последний отчетный день определен как 15-тый день последующего месяца за завершившийся.

| В 2018 году крайние дни подачи:

|

| ПФР | Сведения по форме СЗВ-СТАЖ | Сдается в году, если оформляется пенсия сотрудником. Срок для подачи в фонд – три дня с момента получения запроса от трудящегося. Также подается годовой СЗВ-СТАЖ по всему персоналу. Срок для сдачи определен как 1 марта последующего года.

| За 2017 год нужно сдать 01.03.2018. |

| ПФР | Персонифицированные сведения СЗВ-М | Ежемесячная форма со сроком сдачи – 15-тый день месяца за прошедший месячный период.

| В 2018 году дни подачи:

|

Отчетность ИП по другим системам налогообложения можно посмотреть в сводной таблице здесь.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Отчетность ИП на УСН без работников 2018 — Контур.Экстерн

УСН (упрощенная система налогообложения) — самый распространенный специальный режим уплаты налогов, который предусмотрен для малого и среднего бизнеса.

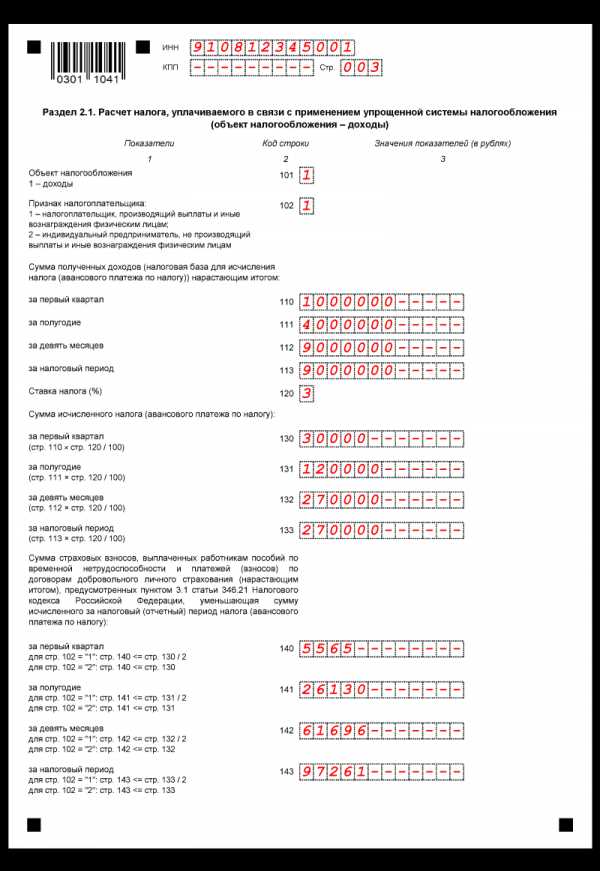

Авансовый платеж по налогу платится по итогам первого квартала, полугодия и девяти месяцев, а сам налог — по итогам года (ст. 346.21 НК РФ).

При этом собственник бизнеса сам принимает решение, какой объект налогообложения выбрать. Первый вариант — платить 6% от доходов и уменьшать налог на страховые взносы. Второй вариант — уплачивать 15% с разницы между доходами и расходами.

Если ИП находится на упрощенной системе налогообложения 6 % и не имеет в штате работников, он может существенно понизить сумму налога на страховые взносы в размере 100%. Воспользоваться этим правом можно лишь в том случае, когда страховые взносы фактически перечислены в ПФР.

Если объект налогообложения — доходы, уменьшенные на расходы, страховые взносы в полном объеме уменьшают налогооблагаемую базу.

Отчетность и платежи ИП на УСН

Во-первых, если в течение года книгу учета доходов и расходов вели в электронном виде, то по окончании года необходимо подготовить ее бумажный вариант: распечатать, прошить и пронумеровать.

Во-вторых, за 2017 год индивидуальные предприниматели на упрощенной системе налогообложения без работников должны уплатить фиксированные взносы за себя, которые вычисляются исходя из величины МРОТ. Заметим, что 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов переносится на первый рабочий день 2018 года.

Примите во внимание, что удобнее и выгоднее платить фиксированные платежи поквартально, чтобы сразу уменьшать авансовые платежи по налогу.

Налоги и взносы ИП на УСН

До 3 мая 2018 года необходимо оплатить сумму налога по УСН по итогам 2017 года.

Авансовые платежи за 1 квартал 2018 года потребуется оплатить до 25 апреля 2018 года, за полугодие — до 25 июля 2018 года, за 9 месяцев 2017 года — до 25 октября 2018 года.

Взносы за себя за 2017 год — до 9 января 2018 года.

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Попробовать

www.kontur-extern.ru

ИП без сотрудников: налоги и отчетность-2017

Некоторые предприниматели, не использующие труд наемных работников, задаются вопросом: какую отчетность сдает ИП без работников? В нашем материале вы найдете ответ на этот вопрос.

ИП без работников: отчетность

Отчетность ИП без работников зависит от выбранного предпринимателем режима налогообложения.

Отчетность ИП на ОСН без работников

Предприниматель без сотрудников, применяющий общий режим налогообложения, должен:

| Период, за который представляется декларация по НДС | Срок представления (п. 5 ст. 174 НК РФ) |

|---|---|

| За IV квартал 2016 года | Не позднее 25.01.2017 |

| За I квартал 2017 года | Не позднее 25.04.2017 |

| За II квартал 2017 года | Не позднее 25.07.2017 |

| За III квартал 2017 года | Не позднее 25.10.2017 |

Декларацию по НДС за IV квартал 2017 года необходимо представить уже в 2018 году – не позднее 25.01.2018.

Отчетность ИП на УСН без работников-2017

ИП на УСН без сотрудников должны раз в год представлять декларации по налогу при УСН (утв. Приказом ФНС от 26.02.2016 N ММВ-7-3/99@). Сделать это нужно не позднее 30 апреля года, следующего за отчетным (пп. 2 п. 1 ст. 346.23 НК РФ). Соответственно, за 2016 год декларацию необходимо сдать не позднее 02.05.2017 (30 апреля – суббота, 1 мая – нерабочий праздничный день (п. 7 ст. 6.1 НК РФ)), а за 2017 год – не позднее 30.04.2018.

ИП на ЕНВД: отчетность без работников

Если ИП без работников уплачивает ЕНВД, то обязан представлять в ИФНС только декларацию по этому налогу (утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/353@ (ред. от 19.10.2016)). Сдается она ежеквартально не позднее 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Приведем сроки подачи декларации для ИП на ЕНВД без работников в 2017 году:

| Период, за который представляется декларация по ЕНВД | Срок представления |

| За IV квартал 2016 года | Не позднее 20.01.2017 |

| За I квартал 2017 года | Не позднее 20.04.2017 |

| За II квартал 2017 года | Не позднее 20.07.2017 |

| За III квартал 2017 года | Не позднее 20.10.2017 |

По итогам IV квартала 2017 года отчитаться по ЕНВД надо не позднее 22.01.2018 (20 января – суббота (п. 7 ст. 6.1 НК РФ)).

ИП на ПСН без работников: отчетность

Если ИП выбрал патентную систему налогообложения, то никакую отчетность ему сдавать вообще не нужно (ст. 346.52 НК РФ).

Отчетность ИП без работников: совмещение режимов

Если ИП без работников совмещает несколько режимов, то и отчетность он должен представлять в рамках каждого их этих режимов. Например, ИП без сотрудников, совмещающий УСН и ЕНВД, должен раз в год отчитываться по упрощенке и ежеквартально по ЕНВД.

Какая еще отчетность в ИФНС может потребоваться от ИП без работников

В некоторых ситуациях ИП без работников придется сдать отчетность за рамками применяемых им режима.

Например, ИП на УСН/ЕНВД по общему правилу освобождены от обязанность уплачивать НДС и сдавать декларацию по этому налогу, но если ИП на спецрежиме выступил в роли налогового агента по НДС или же по ошибке выставил счет-фактуру с выделенной суммой НДС, то такому ИП нужно будет представить декларацию по НДС (пп. 1 п. 5 ст. 173, п. 5 ст. 174, п. 3 ст. 346.11, п. 4 ст. 346.26 НК РФ).

Кроме того, ИП без сотрудников нужно подать в ИФНС «внережимную» декларацию, если он ввозит в РФ товары из стран ЕАЭС. В этом случае в ИФНС представляется декларация по импортному НДС. Срок ее представления: не позднее 20 числа месяца, следующего за месяцем принятия на учет импортных товаров/сроком платежа по договору (п. 1 Порядка, утв. Приказом Минфина РФ от 07.07.2010 N 69н).

ИП без работников: отчетность по страховым взносам

Если у предпринимателя нет сотрудников, то отчетность по страховым взносам такую, как РСВ (сдается в ИФНС), СЗВ-М/иная персотчетность (представляется в ПФР) и 4-ФСС (подается в ФСС), ему сдавать не придется.

glavkniga.ru

Отчетность ИП на УСН с работниками и без в 2018 году: налоги и обязательные платежи

Упрощенная система налогообложения (УСН) для индивидуальных предпринимателей — оптимальный способ организации уплаты налогов и взносов. Ее использование упорядочивает ведение налогового и бухгалтерского учета. Выбор именно упрощенной системы значительно снижает административную и налоговую нагрузку. Предприниматель имеет веские основания для самостоятельного изучения особенностей налогообложения — что нужно уплатить и какие отчеты сдавать ИП на УСН.

Объекты налогообложения при упрощенной системе

Соблюдение норм налоговой документации, сроков сдачи и своевременной уплаты взносов – служит гарантом добропорядочности налогоплательщика перед лицом надзорных государственных организаций. Как отчитываться по упрощенке ИП и календарный период подачи отчетной декларации на 2018 год описаны в соответствии с существующим регламентом НК РФ.

Исходя из конкретного вида деятельности, налоговые ставки расчета отчислений предоставляются ИП на выбор:

- Объект «Доходы» — 6%;

- Объект «Доходы, уменьшенные на величину расходов» — 15%.

Привилегия самостоятельного выбора позволяет предпринимателю упростить финансовую нагрузку на налоговые отчисления. Выбор между объектами налогообложения возможно совершать ежегодно, в срок до 31 декабря, подав сведения в ФНС.

Налоговые ставки данных способов учета гораздо ниже, чем налоговые сборы общей системы налогообложения, что положительно сказывается на оборотных средствах предприятия. Годовой отчет ИП в налоговую по УСН в 2018 году проводится в несколько этапов, учитывая наличие или отсутствие трудоустроенных работников.

Отчетность ИП без сотрудников на УСН

Книга учета доходов и расходов (КУДиР) – основной инструмент предпринимателя для ведения учета по налоговым тратам.

Допустимо ведение книги в электронном варианте, но по окончании года необходимо подготовить, прошить и ее печатный вариант. Заверение книги учета в ИФНС с 1 января 2017 года не требуется.

Рассмотрев, какие платежи и отчетность сдает ИП на УСН 6% без работников в 2018 году, строго следуя руководству, возможно избежать дополнительной оплаты неустоек в виде пени за несвоевременно внесенные отчисления. Размер начисленных пени равен 1/300 ставки рефинансирования, действующей в период неуплаты, за каждый день просрочки по данным НК РФ. Оплата в сроки гарантирует отсутствие наложения денежных взысканий в размере от 20% до 40% суммы неуплаченной задолженности. Ввиду возникновения ежедневно растущей задолженности, плата должна быть внесена строго в указанные сроки.

Таблица сроков сдачи отчетности ИП на УСН в 2018 году без работников

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН без работников |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| авансовые отчисления по единому налогу | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| единый налог | один раз по итогам года | до 30 апреля |

Расчет авансовых платежей за отчетные периоды по данным КУДиР производится по формуле:

Авансовый платеж = Облагаемые доходы (за квартал) * 6% — Налоговый вычет (индивидуальные страховые взносы в ПФР и ФФОМС)

В таблице приведены все обязательные платежи и налоги в 2018 году для ИП на упрощенке без работников. Не зафиксированы отдельные страховые взносы в Пенсионный фонд и Фонд обязательного медицинского страхования, которые индивидуальному предпринимателю надо перечислять за себя лично.

Платежи и отчетность для ИП на УСН 15% без работников немного отличаются по своим расчетам, но по срокам уплаты, в соответствии с таблицей, абсолютно идентичны.

Расчет авансового квартального взноса производится по формуле:

Авансовый платеж = (Облагаемые доходы – Расходы (за квартал)) * 15%

Индивидуальные предприниматели, по учету суммы произведенных взносов по авансовым отчислениям, которые засчитываются в счет налога по итогам отчетного периода, при небольших доходах могут исключить выплату единого налога из перечня трат по УСН.

Для ИП единый налог заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при растаможке) и налог на имущество. Освобождение от уплаты налога на любое имущество ИП может получить, обратившись с соответствующим заявлением в ФНС.

Образец самой налоговой декларации и сопутствующую документацию можно найти в свободном доступе на сайте ФНС — www.nalog.ru. Поскольку в форму декларации УСН достаточно часто вносятся изменения, а сдача отчетности по неверному образцу приравнивается к нарушению, не рекомендуется пренебрегать информационной доступностью федеральной налоговой системы.

Определившись с тем, какие отчеты нужно сдавать ИП на УСН в 2018 году без работников, следует детально рассмотреть следующую группу.

Отчетность ИП с работниками на УСН

Чтобы разобрать какие налоги и обязательные платежи для ИП на упрощенке с работниками в 2018 году должны быть сделаны, следует выявить ряд особенностей.

Индивидуальные предприниматели, имеющие в штате наемных работников, дополнительно сдают в ФНС отчеты со сведениями о выплаченных, удержанных и перечисленных на подоходный налог суммах за каждого сотрудника:

- Отчет 2-НДФЛ;

- Отчет 6-НДФЛ.

Помимо строгой отчетности в ФНС, на ИП возлагаются обязательства по ежеквартальной подаче сведений в Пенсионный фонд РФ и Фонд социального страхования. Отчет в ФСС подается по установленной форме – 4-ФСС. Касаемо подачи отчета в ПФР, с начала 2017 года эта операция была упразднена. На смену ей разработана новая схема подачи единого расчета по страховым взносам, на основании которой, ИП подает эти данные в ФНС. Система сдачи отчетности в ПФР претерпела изменения, но оставила за собой необходимость подачи ежемесячной отчетности – сведений о застрахованных лицах по форме СЗВ-М и итоговых за год сведений персонифицированного учета.

Таблица сроков сдачи отчетности ИП на УСН в 2018 году с работниками:

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН с работниками |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| 2-НДФЛ | один раз в год | до 1 апреля |

| 6-НДФЛ | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| сведения о численности (ФНС) | один раз в год | до 20 января |

| единый расчет по страховым взносам (ФНС) | квартал полугодие девять месяцев | до 30 апреля до 30 июля до 30 октября |

| СЗВ-М | каждый месяц | до 15 числа |

| 4-ФСС | квартал полугодие девять месяцев | до 20 апреля до 20 июля до 20 октября |

| справка для подтверждения вида деятельности(ФНС) | один раз в год | до 15 апреля |

Строгое соответствие данному перечню является обязательным к исполнению, в том числе и при условии, что работать будет один сотрудник. Необходимо оплачивать взносы до установленного временного ценза во избежание начислений пени за просрочку, которые автоматически суммируются за каждый день просрочки.

Рассмотрев, какую отчетность сдает ИП на УСН с работниками в 2018 году, остается добавить, что ведение бухгалтерской отчетности ИП при упрощенной форме налогообложения исключается.

Данные о том, какие отчеты сдает ИП на УСН с работниками остаются действительными до конца 2018 года. Все изменения, касаемо налогового законодательства, возможно отслеживать на сайте ФНС в специализированном разделе. Для отображения корректных данных действующего налогового законодательства в регионе, если таковой не определился системой автоматически, следует выбрать соответствующее местоположение. Если предпринимательская деятельность зарегистрирована в Москве, а рабочий регион является отличным от нее, то обязательно следует указать принадлежность к расположению, как регион – Москва. Отчитываться перед надзорными государственными органами и уплачивать налоги с авансовыми платежами ИП обязаны по месту прописки.

Объект «доходы» или объект «доходы минус расходы»

Платежи и отчетность для ИП на УСН 6% с работниками или налоговой ставкой 15%, при расчете соответствующего выбранного объекта налогообложения, совпадают по срокам уплаты. И по остальным параметрам — периодичности и формам отчетности, оплатить взносы и отчитаться в соответствующие органы ИП приходиться сдаваться в одинаковом порядке.

Предприниматель, обязанный заплатить авансовые платежи на основании данных по доходам, не неся существенных расходов в своей работе, отдает предпочтение типу объекта налогообложения, где коэффициент в шесть процентов предопределяет оплату меньшей суммы налоговых сборов. Специалисты налогового учета ставят под вопрос объективность данного расчета.

Если учитывать, что ставка в пятнадцать процентов служит коэффициентом разницы между доходами и расходами, то итоговый показатель, при наличии существенных затрат, может быть гораздо меньше, чем у налогов в объекте «Доходы».

Справедливо полагать, что формулы расчета авансовых платежей обоих объектов могут быть относительно уравнены:

Доходы * 6% — Налоговый вычет = (Доходы – Расходы) * 15%

Очевидность утверждения подкрепляется возможностью законного уменьшения суммы итогового налога на УСН.

Выбирая нужный коэффициент в 6% по объекту «Доходы», существуют прозрачные способы увеличения налогового вычета. При корректных расчетах, в отдельных случаях, налоговый вычет позволяет платить по налогам гораздо меньше.

ИП без работников, за счет оплаты личных страховых взносов могут снизить налог полностью, а ИП, располагающие штатом сотрудников, — на сумму, не превосходящую половины итоговой суммы налога.

Налог УСН можно уменьшать за счет:

- Страховых взносов ИП за себя;

- Взносов за сотрудников в ФНС на пенсионное, медицинское и социальное страхование, а также взносов за сотрудников в ФСС на травматизм;

- Оплаты больничных листов;

- Оплаты взносов на Добровольное медицинское страхование работников.

Социальные затраты, в данном случае, смогут прийтись как нельзя кстати, для урезания суммы налога.

По объекту «Доходы, уменьшенные на величину расходов» авансовый платеж возможно снизить за счет увеличения расходов. Но не все статьи расходов попадают под допустимый учет при вычислениях суммы налога. С перечнем допустимых расходов следует ознакомиться в статье 270 НК РФ – www.nalogovyy-kodeks.ru.

Также налог по данному объекту минимизирует учет уплаченного минимального налога и списание убытков за прошлый период.

Все, что требуется от предпринимателя, на базе изученного справочного материала по УСН, — верно подсчитать и сдать отчетность в условленные временные рамки.

ip-vopros.ru

Отчетность ИП на УСН без работников за 2018 год

Предприниматель или организация, функционирующие в Российской Федерации обязаны уплачивать все надлежащие налоги и сдавать соответствующие отчетности о их выплатах. Только вот есть небольшое отличие при сдаче отчетности ИП на УСН без работников за 2018 год. При работе без задействования трудовых ресурсов можно довольно неплохо сэкономить на налогах за счет страховых взносов, выплачиваемых каждый месяц.

Понятие отчетности

Налоговая отчетность или декларация — это документ, который сдает налогоплательщик по окончанию каждого отчетного периода. В нем указывается вся информация об организации, сдающей декларацию и об учреждении, принимающем этот документ. Документ очень важный, потому что от качества его исполнения зависит примут его в Налоговой или нет. Могут возникнуть проблемы с ошибками при заполнении.

Виды деклараций

Существует два основных вида отчетности: с начислениями и нулевая. Они довольно сильно различаются по своему назначению, но в то же время очень схожи в составе и оформлении. Поэтому не стоит их путать, нужно разобраться в них получше, так как речь об этом будет идти достаточно часто.

Главное, что нужно понимать: декларация с начислениями — это самый обыкновенный и распространенный документ учета, в ней заполняются практически все предусмотренные строчки и клетки. А в нулевую декларацию, как понятно из названия, не вносятся статьи доходов и расходов.

Почему же в нулевой отчетности нет финансов? Всё очень просто: такая декларация обычно обозначает, что у сдающей организации за отчетный год не было доходов и расходов. То есть, фактически деятельность в данный период не велась вообще.

Если же возникает желание узнать еще больше об этих типах отчетностей, и в чем их различия, то эту информацию можно найти в специальных статьях, раскрывающих каждый из видов более конкретно:

- декларация с начислениями;

- нулевая декларация.

Теперь можно перейти от самого документа ко всем остальным окружающим его процессам и формам их исполнения. Ведь чтобы декларация была признана действительной, её нужно грамотно составить, правильно оформить, сдать вовремя в соответствующий орган и т.д.

Таблица со сроками сдачи в 2018 году

Несмотря ни на что, в схеме предоставления бухгалтерской отчетности на УСН для ООО, и для ИП на УСН в 2018 году не поменялось ничего, не мешает вспомнить все существующие особенности бухучета. И то как сдается отчетность в надлежащие органы.

Хоть упрощенная система налогообложения и призвана облегчить передачу отчетов, но какой именно вид выбирать это тот еще вопрос. Есть два варианта: 15 или 6 процентов в 2018 для ИП и ООО. От этого выбора будут зависеть только бланки строгой в 2018 году, а всё остальное не сильно меняется. Например, сдают отчетность ООО на УСН «Доходы» точно также, как и ИП на УСН «Доходы минус расходы».

Различие в данных системах только в том, что при УСН в 2018 году плательщики, пользующиеся разными виды налогообложения, заполняют каждый свои страницы. Поскольку налогом облагаются разные статьи, расчет тоже изменяется, поэтому просто заполнять всё по одному образцу конечно можно, но там очень легко ошибиться, важно следить за заполнением лично.

Также, как и было сказано выше, есть одна особенность в этой системе упрощений. ООО на УСН в 2018 году, ровно, как и ИП, может снизить налоговые платежи. Но это очень сильно зависит от некоторых факторов, таких как: система налогообложения, наличие сотрудников, отчетный период и количество периодичных страховых взносов.

Для понимания, только для ИП без сотрудников со взносами по УСН «6%» платежи могут быть снижены вплоть до предела в ноль. Это возможно только в том случае, когда налогоплательщик регулярно выплачивает страховые взносы на протяжение всего отчетного периода небольшими суммами. Тогда при сдаче отчетности в Росстат в 2018 году для ООО на УСН и ИП на УСН налоги могут быть пересчитаны.

Таблица сдачи отчетности в и за 2018 год

Также, УСН в 2018 имеет особый календарь бухгалтера на год, где сроки сдачи в таблице предусмотрены для разных ситуаций. Главное правило в нем — это, конечно же самое простое, сдавать всё в срок для предотвращения возникновения возможных проблем и ошибок в налоговом органе.

| № | Вид документа | Срок сдачи |

| 1 | Декларация УСН | необходимо сдавать до 31 марта года, следующего за отчетным, а фактически — 02.04.2019 г. |

| 2 | Комплект бухгалтерских отчетов (бухгалтерский баланс и отчет о прибылях и убытках) | нужно сдавать до 31 марта года, следующего за отчетным, крайний срок — 02.04.2019 г. |

Таблица отчетов по работникам

Далее отдельно выделяют отчеты по работникам:

| № | Вид документа | Срок сдачи |

| 1 | Форма СЗВ-М | сдается до 15 дня месяца, идущего после отчетного, фактически — 15.01.2019 г. |

| 2 | Форма СЗВ-Стаж | можно сдавать до 1 марта, идущего за отчетным годом, фактически, опять же — 01.03.2019 г. |

| 3 | Форма 6-НДФЛ | сдают до 1 апреля, идущего за годом отчета, фактически — 02.04.2019 г. |

| 4 | Отчет в соцстрах 4-ФСС | сдается в бумажном виде — до 20 числа месяца, следующего за отчетным периодом, или в электронном — до 25 дня, фактически — 22.01.2019 г. при сдаче в бумажном варианте, 25.01.2019 г. — в электронном |

| 5 | 2-НФДЛ | до 1 апреля года, после отчетного, фактически — 02.04.2019 г. |

| 6 | Расчет по взносам на страхование | до 30 дня месяца, который идет за отчетным, крайний срок — 30.01.2019 г. |

| 7 | Среднесписочная численность | предоставляется до 20 января следующего за отчетным года, но не позднее — 22.01.2019 г. |

Таблица отчетов когда присутствует соответствующая база

Также существуют отчёты, которые сдают только в тех случаях, когда присутствует соответствующая база (если ее нет, нулевые не сдаются):

| № | Вид документа | Срок сдачи |

| 1 | Декларация налога на прибыль | вплоть до 28 марта года, идущего за отчетным, и фактически до 28.03.2019 г. |

| 2 | Декларация НДС | последний срок — 25 дня месяца, идущего за отчетным, крайний — до 25.01.2019 г. |

| 3 | Налог на имущество | предоставляют до 30 марта года, следующего за отчетным, не позднее 30.03.2019 г. |

| 4 | Транспортный налог | до 1 февраля, идущего за отчетным, фактически до 01.02.2019 г. |

| 5 | Декларация по негативному воздействию | сдают до 10 марта года после отчетного, но фактически чуть позже — 12.03.2019 г. |

| 6 | Водный налог | до 20 дня месяца, идущего за отчетным сроком, фактически — 22.01.2019 г. |

| 7 | Декларация по ЕНВД (только в случаях, где происходит совмещение с УСН) | сдают до 20 дня месяца, идущего за отчетным, фактически же до 22.01.2019 г. |

Самое важное, что все перечисленные выше сроки и даты не будут применяться для всякого налогоплательщика, потому как не каждый из них оплачивает налоги, описанные в соответствующих статьях налогообложения. Также не каждый имеет налогооблагаемую базу конкретно для подобных налогов, соответственно освобождается от них.

Так что не факт, что при каких-либо обстоятельствах компании придётся сдавать такое количество документов. Но всё же, как всем известно, просрочка карается штрафом, а так как получать его никто не хочет, это значит, что нужно следить и сдавать всё вовремя.

Именно поэтому каждому налогоплательщику, будь то ИП или ООО необходимо точно знать и рассчитывать налоги, которые он платит, для того чтобы не просрочить их уплату. А также подать вовремя декларацию с подобающей информацией об этих самых налогах. К изучению таблицы надо подходить внимательно, с пониманием дела, иначе никакой полезной информации бухгалтеру не вынести.

Индивидуальные предприниматели

Так, для начала необходимо вообще понять почему именно для индивидуального предпринимателя есть такая возможность снижать процент налога с шести до нуля. Это можно делать, потому что в упрощенной системе налогообложения действует статья 346.21 НК РФ.

Она гласит: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму…».

Реализуют это с помощью разных страховых взносов. Работает это так: налогоплательщик в течении года вносит небольшие суммы страховых взносов, а когда сдает отчетность ИП без работников, на сумму этих выплат уменьшает налог.

Уменьшение УСН за счет взносов за ИП и за работников

Если всё еще остаются вопросы, то можно и рассказать об этом поподробнее. В случае, если организация, которая работает по УСН «6%» за отчетный период постепенно оплачивает все необходимые страховые отчисления на каждого сотрудника и самого себя, то авансовый платеж переходит в сумму уменьшения величины налога.

Но вот тут и вступает вопрос наличия работников. Если их отсутствие может помочь со снижением от 6 до 0 процентов, то наличие сотрудников позволяет снизить все налоговые платежи только на половину, даже если все необходимые взносы были уплачены в срок.

Именно поэтому для индивидуального предпринимателя снижение налога привлекательный и оптимальный вариант, так как исполняется он не так сложно, но эффект у этого большой.

Сроки подачи декларации по УСН для ИП

Отчетность для ООО на УСН и декларация по УСН для ИП не имеет особых различий, кроме нескольких строк при заполнении. А также они имеют одинаковые сроки подачи в ИФНС, поэтому тут всё просто проверить и узнать.

Единственное отличие в том, что для ИП существует меньше налоговых статей, а значит и сдавать проще отчетность. Поэтому сильно волноваться о количестве сроков тут не стоит.

Сроки уплаты авансового платежа

Авансовые платежи или страховые взносы тоже имеют свои собственные сроки оплаты, в которые нужно укладываться, чтобы они были засчитаны при последующем расчёте налога.

Именно поэтому важно знать и помнить обо всех видах налогов и взносов, которые оплачивает компания. Ведь просрочка всего одного платежа может сбить всё и испортить подготовленную схему оплаты.

inmoney.biz