Какие налоги платит ООО

Общество с ограниченной ответственностью – это второй по распространенности способ зарегистрировать форму собственности предприятия для малого бизнеса. Фактически налоги ООО идентичны сборам с частных предпринимателей. Поэтому ответ на вопрос, какие налоги платит ООО, напрямую зависит от выбранной юрлицом фискальной схемы: ОСНО, УСН, ЕСХН или ЕНВД. Порядок платежей и механизм их расчета в каждом случае разный. Разберемся подробнее во всех нюансах отчислений, которые компания делает в бюджет в зависимости от налогового режима в 2017 году.

Основной и сложный

Основной фискальный режим «включается» для компаний автоматически в том случае, если после регистрации собственник не проявил инициативы по переходу на простые схемы налогообложения. ОСНО по праву считается самым сложным и предполагает значительную нагрузку: предприятие обязано платить сборы трех видов, отдельно отчитываясь по каждому из них.

По ОСНО предприятие обязано платить сборы трех видов, отдельно отчитываясь по каждому из них.

Налоги на ОСНО:

- НДС. Начисление этого налога производится поставщиком товаров или услуг при продаже товара или оказании услуги покупателю. Ставка налога составляет 0, 10 и 18 процентов. ООО сдает декларацию по этому виду налога раз в три месяца, не позднее следующего за этим периодом 25 числа. А вот уплата налога носит несколько необычный характер. ООО обязано перечислить налог равными долями не позднее 25 числа каждого из трех месяцев, которые идут после завершившегося квартала.

- Налог на прибыль. Сбором облагается разница между выручкой и расходами компании на ведение деятельности. Ставка по данному фискальному сбору составляет 20%. Налог уплачивается по авансовой системе раз в три месяца или раз в месяц. Итоговый сбор перечисляется не позднее сдачи главного отчетного документа – декларации. Она, в свою очередь, должна лечь на стол инспекторам до 28 марта следующего года.

- Налог на имущество организаций. Начисляется на все активы, которыми владеет компания. При этом для активов должна быть выведена среднегодовая стоимость или определена кадастровая цена. Налог является местным, поэтому ставка устанавливается властями региона. Они вправе определять порядок и сроки его уплаты. В общем порядке компании сдают расчеты по авансовым платежам раз в квартал не позднее 30 дней после его истечения. Итоговая декларация – до 30 марта следующего года.

Сумма фискальных платежей на основной системе налогообложения дает максимальную налоговую и административную нагрузку. НДС, налог на прибыль и налог на имущество нужно рассчитывать отдельно по своим формулам и отчитываться по ним нужно так же отдельно. Это вызывает трудности у многих компаний, которые только начинают работу.

Поэтому специалисты рекомендуют новичкам виды простых налоговых режимов.

Проще некуда

«Упрощенка» – это один из самых любимых малым бизнесом налоговых режимов. Декларация по нему сдается один раз в год – до 31 марта следующего года. Налог выплачивается по авансовой системе 1 раз в квартал. Итоговый платеж нужно сделать в тот же срок. Процент сбора устанавливается исходя из выбранной системы – чистая прибыль (ставка 15 процентов) или выручка (ставка 6 процентов).

Организации на УСН обязаны также заплатить налог на имущество, которое оценено по кадастровой стоимости. Отчетность и ставку по нему мы уже описали выше.

«Вмененка», или единый налог на вмененный доход, чуть менее популярен, чем «упрощенка». Этот фискальный режим больше подходит для компаний, которые уже имеют стабильные доходы и обороты.

Сборы на «вмененке» – это обязательные платежи. Фискальным отделам не важно, работает компания или не работает, получает прибыль или находится в убытках. Налог начисляется по показателям, которые устанавливаются на федеральном и местном уровне.

Фискальный режим можно применять далеко не при всех видах деятельности. Таблица направлений работы и перечень показателей, исходя из которых начисляется налог, содержится в статье 346.29 НК.

Налог уплачивается поквартально до 25 числа следующего месяца, а декларация сдается на пять дней раньше.

Список сборов со «вмененщиков» дополняется налогом на имущество. Компании на ЕНВД так же, как и на УСН, перечисляют фискальные платежи за недвижимые активы, которые оценены по кадастровой стоимости.

Сельхозналог – это фискальный режим, который был призван создать льготные условия для сельхозпроизводителей. Минимальные отчетные документы и ставки действительно снижают административную и финансовую нагрузку на предприятие.

Сельхозналог рассчитывается по ставке 6 процентов с чистой прибыли и уплачивается по авансовой схеме. Аванс нужно оплатить в течение 25 дней после окончания полугодия. Декларация по ЕСХН сдается до 31 марта следующего года. Итоговый платеж нужно сделать в тот же срок.

Мы перечислили основные налоги, которые платит ООО, находясь на том или ином фискальном режиме. Подробную информацию о расчетах, применении, формах деклараций по каждому фискальному сбору вы легко можете найти в материалах «Жажды бизнеса», посвященных каждой из тем.

zhazhda.biz

Какие налоги платит ООО — СКБ Контур

ООО на ОСНО

На общей системе налогообложения компании обязательно работают с НДС. То есть с любой своей продажи начисляют налог на добавленную стоимость. Если ООО приобретает товары или услуги с НДС, сумму налога можно взять к вычету. ООО на ОСНО выгоднее работать с фирмами, которые облагают свою продукцию НДС.

НДС — квартальный налог. Заплатить его нужно до 25-го числа месяца, идущего за отчетным кварталом.

Существенную долю среди налогов занимает налог на прибыль ООО. Ставка налога равна 20 %. Платится налог раз в три месяца до 28-го числа месяца, идущего после отчетного периода.

Если у ООО есть имущество, нужно платить налог на него. Ставка зависит от региона, но чаще всего она равна 2,2 %.

Аналогичная ситуация с налогом на землю, его нужно платить при наличии соответствующего объекта у ООО.

Если в ООО есть транспорт, придется платить транспортный налог.

Компании на ОСНО платят в ФНС НДФЛ с доходов работников. Также, выплачивая работникам доход, с него нужно начислить и заплатить взносы. Все взносы, кроме взносов на травматизм, с 2017 года платятся в ФНС. Взносы на травматизм нужно перечислять в ФСС.

3 месяца сдавайте отчетность ООО через Контур.Экстерн бесплатно

ПодключитьсяООО на УСН

Упрощенцы освобождены от уплаты налога на прибыль и НДС. Однако НДС придется заплатить, если ООО на УСН выделит налог в документах на продажу. Заплатить НДС придется при импорте товаров, при осуществлении операций по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на УСН платит в общем порядке при наличии объектов.

Налог на имущество нужно платить только с кадастровой стоимости объектов.

НДФЛ и взносы также перечисляются с доходов работников ООО. Налоги следует платить вовремя, чтобы избежать штрафов и пеней.

Основной налог упрощенцев — налог по УСН. Здесь может быть два варианта:

- налог с доходов в размере 6 %;

- налог с разницы между доходами и расходами в размере 15 %.

Вариант уплаты налога ООО выбирает при регистрации фирмы.

ООО на ЕНВД

Основной налог, который платит ООО на данной системе, — единый налог на вмененный доход. По сути он заменяет собой налог на прибыль.

ЕНВД можно применять ООО, оказывающим определенные виды услуг. Ставка налога равна 15 %. Налог платится независимо от дохода ООО в отчетном периоде. На сумму налога влияют физические показатели (площадь, количество транспортных средств и т.д.) и специальные коэффициенты.

В общем случае НДС ООО на вмененке не платят. НДС придется заплатить, если ООО выделит налог в документах на продажу. Заплатить НДС придется при импорте товаров, при работе по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на ЕНВД платит в общем порядке при наличии объектов.

Налог на имущество нужно платить только с кадастровой стоимости объектов.

НДФЛ и взносы также перечисляются с доходов работников, как и при любом другом режиме.

ООО на ЕСХН

Единый сельскохозяйственный налог платят организации, занимающиеся соответствующей деятельностью.

Ставка налога равна 6 %. Налог считается с разницы между доходами и расходами.

Налог платится по итогам года до 31 марта. Также по окончании полугодия ООО на ЕНВД следует перечислить авансовый платеж до 25 июля.

В общем случае НДС ООО на ЕСХН не платят. Заплатить НДС придется при ввозе заграничных товаров, при работе по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на ЕНВД платит в общем порядке при наличии объектов.

НДФЛ и взносы также перечисляются с доходов работников, как и при любом другом режиме.

классификация и суть всех взносов

В данной статье речь пойдет о том, какие налоги платят граждане Российской Федерации. Физические лица смогут легко идентифицировать, к какой группе налоговых сборов относится та или иная материальная выплата, отданная ими в государственный бюджет. Кроме этого, будут приведены основные характеристики некоторых типов налоговых взносов.

Налоги физических лиц

Все платежи, выражающиеся в денежном эквиваленте, которые снимаются государственными органами с прибыли физических или юридических лиц и идут на обеспечение некоторых потребностей государства, а также муниципальных образований, называются налогами.

Те физические лица, которые выплачивают установленные на их доходы налоговые взносы, являются налогоплательщиками. Платежи подобного рода должны поступать в государственную казну систематически и быть безвозмездными.

Внимание! В некоторых ситуациях физические лица могут возместить НДФЛ, переплаченный ими на протяжении определенного налогового периода. Речь идет об оформлении вычета. Например, налогоплательщик может получить материальную компенсацию за трату денег на покупку дома, на образование, медицинские процедуры и некоторые другие затраты.

Общая классификация налогов

Для начала предлагаем остановиться на более общем подходе к подразделению налоговых взносов на различные группы. Абсолютно все платежи безвозмездного характера, собранные с физических лиц и организаций, можно условно подразделить на два типа:

- Прямые – это сборы, которые снимаются с прибыли, полученной от сделок, произведенных с различного рода имуществом (не только недвижимостью, но и ценными бумагами), а также с заработной платы физических лиц. Например, к данной категории относится НДФЛ.

- Косвенные – это процентные выплаты, которые собственники организаций, специализирующихся на производстве различных товаров, поступающих в продажу по надбавочной цене, отдают государству с полученной выручки. Как правило, это налог на добавленную стоимость (НДС), налоговый сбор, распространяющийся на такие объекты многочисленного употребления, как алкоголь или табачные изделия, а также некоторые другие обязательные платежи.

Помимо вышеперечисленной классификации, существует и другое общее распределение действующих на территории Российской Федерации налоговых сборов. Оно основано на двух видах взносов – налогах официального типа и скрытого.

Последний вид подразумевает налоговые платежи, автоматически включенные в стоимость того или иного продукта, который купил потребитель. То есть если часть потраченных на покупку денежных средств идет в государственный бюджет, то это означает, что физическое лицо стало плательщиком скрытых налогов.

Например, при оплате чека в супермаркете в нем написано, что определенный процент от начисленной суммы к выплате идет в Пенсионный фонд. Что касается официальных платежей, то это те сборы, о которых налогоплательщик знает и осуществляет их осознанно.

Дополнительная классификация

Действующим законодательством введена дополнительная градация налогов, связанная с их размерами. Любой выплаченный физическим лицом подоходный налог относится к одной из следующих трех групп:

- Прогрессивному виду платежей. Все те налоговые сборы, средняя величина которых в расчете на единицу увеличивается при условии роста суммы дохода налогоплательщиков, входят в категорию прогрессивных. То есть чем больше составляет размер прибыли физического лица, тем больший процент он отдает с нее в государственную казну.

- Регрессивному виду платежей. Налоговые сборы, ставка на которые имеет тенденцию повышаться при уменьшении размера суммы, полученной налогоплательщиком в качестве прибыли, и, наоборот, уменьшаться при росте, относятся к регрессивному типу.

- Пропорциональному виду платежей. Денежные суммы, которые снимаются с прибыли физических лиц, идущие на налоговые сборы и не зависящие от размера налогооблагаемой базы, принадлежат к группе пропорциональных сборов. Иначе говоря, это те платежи, которые имеют фиксированный размер, установленный государством.

Какие налоги платят граждане России

Поскольку за неуплату налоговых взносов физические лица несут ответственность перед законом, предлагаем разобраться с тем, частью материальных средств, полученных от каких доходов, обязательно нужно делиться с государством. А о том, согласно каким правилам должна происходить процедура выплаты платежей подобного рода, можно прочитать в Налоговом кодексе Российской Федерации, находящемся в свободном доступе для всех.

С каких доходов необходимо выплатить взносы

Большинство налогоплательщиков ошибочно думают, что, отдав со своей заработной платы НДФЛ, они полностью выполнили свои обязанности перед государством касательно выплаты налогов.

Однако кроме как с заработной платы НДФЛ снимается еще с целого ряда различных видов прибыли – доходов, поступивших физическим лицам, предоставивших какой-либо объект в аренду, от денежных сумм, заработанных с помощью различных сделок с ценными бумагами, а также от многих других материальных поступлений.

Помимо платы НДФЛ в обязанности налогоплательщиков, которые являются собственниками недвижимости, входит осуществление взносов следующего характера:

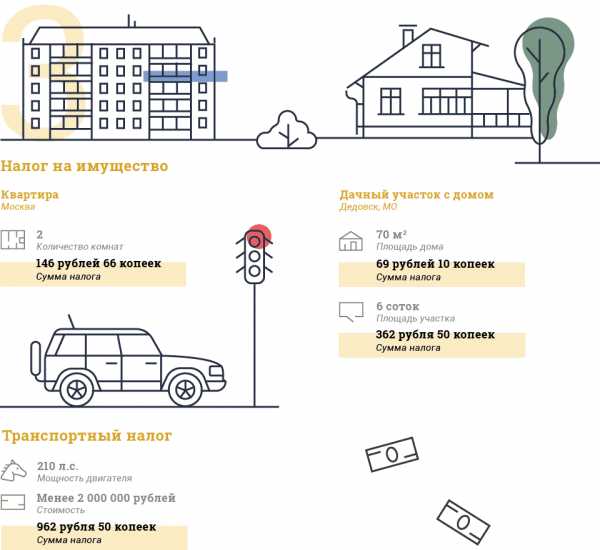

- Транспортных налогов. Все владельцы транспортных средств, зарегистрированных на территории России, с периодичностью раз в год должны вносить в государственную казну определенную материальную сумму за пользование автомобилем.

- Земельных налогов. Те физические или юридические лица, которые по закону обладают правом собственности на землю либо пользуются ей на постоянной основе, или владеют данной территорией в результате получения наследства, обязаны заплатить земельный налог.

- Имущественный налог. Все собственники домов, квартир, земельных участков, комнат, а также некоторых других имущественных объектов согласно действующему законодательству вынуждены отдавать налоговые взносы не только за владение имуществом, но и в случае осуществления сделок, связанных с его покупкой либо продажей.

Необходимо отметить, что в большинстве случаев налог на доходы физических лиц удерживается в размере тринадцати процентов, однако в случае осуществления предпринимательской деятельности ставка на него значительно повышается.

Какие налоги обычно забывают платить

В некоторых ситуациях у физических лиц возникают проблемы с законом по причине неуплаты в государственный бюджет налоговых взносов. Подобные случаи в основном происходят в результате недостаточной осведомленности налогоплательщиков о том, при осуществлении каких именно действий нужно рассчитаться с государством путем внесения в его бюджет определенного платежа.

Например, если физическое лицо берет воду из речек, озер, водохранилищ и других объектов подобного характера, пользуется поверхностями водных участков в личных целях, занимается производством водной энергии, а также осуществляет транспортировку каких-либо объектов по воде, то ему необходимо оплатить так называемый водный налог.

Кроме этого, если физические лица увлекаются рыбалкой или охотой, то они должны иметь в виду, что за каждого убитого зверя, а также за каждый улов снимается налоговый сбор. Также при вывозе товаров за пределы границы России удерживается таможенный налог.

Или, иначе говоря, граждане вносят так называемые акцизные выплаты. Однако подобные сборы распространяются далеко не на все товары, а только на те, которые зафиксированы в статье 181 Налогового кодекса.

grazhdaninu.com