какие банки дают, рекомендации — ВБанки.ру

Банковский кредит для открытия и развития бизнеса ИП. Рассмотрим возможности для его оформления.

Предпринимательская деятельность требует постоянного развития, в том числе вложения денежных средств. Особенно актуальна эта тема для людей, которые только решились открыть собственный бизнес. На данный момент существует специальный кредит для ИП с нуля. Этот вариант поможет получить деньги на открытие бизнеса. При этом, стоит внимательно отнестись к выбору программ и кредитно-финансовых организаций. Благодаря правильному подходу Вы сможете максимально выгодно открыть собственное дело.

Кредит для ИП на открытие бизнеса

Заемные средства являются прекрасным вариантом для начинающего предпринимателя. Поэтому многие решают воспользоваться программами кредитования. При этом, нужно учитывать, что в большинстве случаев кредитование индивидуальных предпринимателей осуществляется на определенные цели, поэтому необходимо заранее продумать целевое назначение.

На данный момент существует два вида кредитования для бизнесменов: для существующей предпринимательской деятельности и для открытия собственного дела. В первом случае получить займ бывает проще. Это обусловлено тем, что банковские организации при выдаче ссуды учитывают платежеспособность клиента. При работающем бизнесе оценить данный параметр гораздо легче. Оценить эффективность бизнеса начинающего предпринимателя пока невозможно, что является дополнительным риском для кредитно-финансовой организации. Поэтому банки предлагают для такой категории клиентов кредиты с более низкими суммами и под более высокие процентные ставки.

Кредит для ИП с нулевой отчетностью

Существуют три момента, на которые нужно обратить повышенное внимание, если Вы решили воспользоваться кредитованием для ИП. К этим аспектам относятся:

- Составление бизнес-плана. Это начальная стадия разработки любого бизнеса, вне зависимости от уровня. Благодаря подробному и качественному бизнес-плану Вы сможете убедить банковскую организацию в том, что вкладывать денежные средства в Ваше дело выгодно и не опасно.

- Франшизы. Данный аспект учитывается, так как некоторые франчайзинговые компании являются ассоциированными партнерами банков, поэтому получить займ может быть проще.

- Кредит для ИП под залог. К сожалению, из-за повышенных рисков кредитно-финансовые организации крайне осторожно выдают займы начинающим предпринимателям. Поэтому рекомендуется заранее продумать возможности оформления займа с обеспечением в виде залога. Кроме того, подобные кредиты имеют более выгодные условия.

Учитывая вышеперечисленные моменты, Вы сможете увеличить свои шансы на получение кредита для ИП с нулевой отчетностью.

Кредиты для ИП с плохой кредитной историей

Кредитная история является одним из важнейших параметров, который кредитно-финансовые учреждения учитывают при выдаче займов. Поэтому в этом случае не стоит рассчитывать на более выгодные условия. В некоторых случаях может быть уменьшен срок кредитования с 5 лет до 1 года. Также уменьшается максимальная сумма. Это обусловлено тем, что банки считают клиентов с плохой кредитной историей неблагонадежными заемщиками. Но, и в подобной ситуации существуют способы, которые помогут получить займ:

- предоставить справки, которые помогут прояснить ситуацию и дать понять банкам из-за чего появились просрочки;

- воспользоваться поручительством других лиц или даже компаний;

- обратить внимание на залог;

- можно взять обычный потребительский кредит;

- если необходима небольшая сумма, то можно воспользоваться кредитной картой.

Помощь в получении кредита для ИП

Кредитование индивидуальных предпринимателей с нуля – это довольно сложный процесс, поэтому многие бизнесмены часто обращаются за помощью специалистов. Такой подход помогает избежать распространенных проблем.

Какие банки выдают кредиты

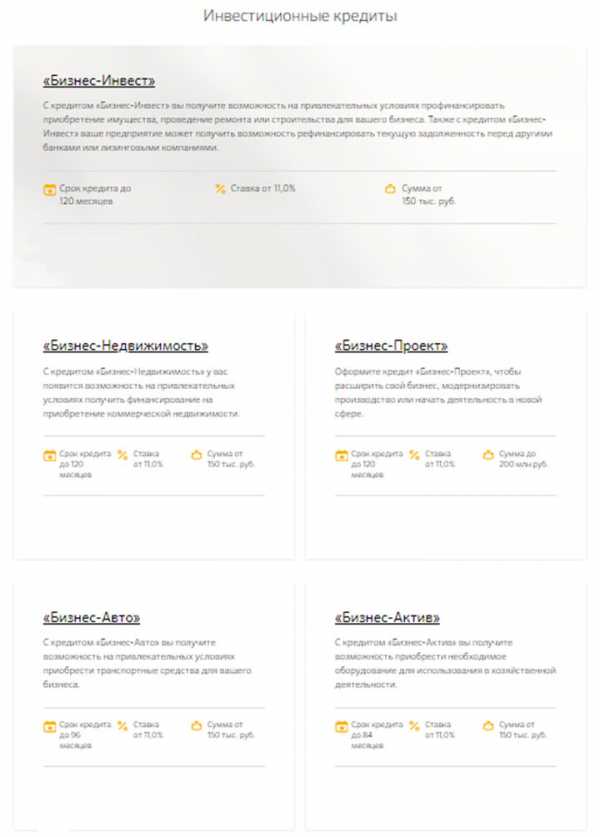

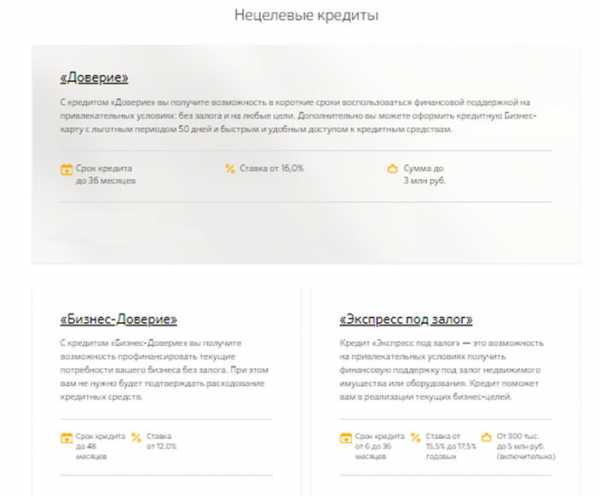

Сегодня многие банковские организации предлагают специальные предложения для индивидуальных предпринимателей. Особой популярностью пользуются программы от Сбербанка, ВТБ.

Сберегательный Банк России разработал целый ряд кредитов для бизнесменов. Начинающим предпринимателям стоит обратить внимание на инвестиционные и нецелевые кредиты.

Вышеперечисленные программы позволяют индивидуальным предпринимателям довольно быстро получить средства на открытие бизнеса.

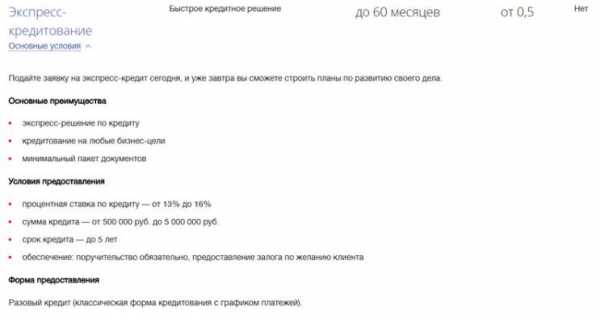

В ВТБ существует программа экспресс-кредитования, которая поможет взять займ довольно быстро, при этом, нет необходимости собирать большое количество документации. Денежные средства выдаются под обязательное поручительство.

Рекомендации

Если Вы решили взять заемные средства на открытие собственного дела, то необходимо крайне внимательно подойти к данному вопросу. Постарайтесь изучить как можно больше программ и банков.

Кредит для ИП с нуля – это прекрасный вариант для начинающих предпринимателей. При помощи заемных средств можно открыть собственное дело. При этом, очень важно правильно подойти к вопросу выбора банковского учреждения и программы кредитования. Если Вам сложно сделать выбор самостоятельно или у вас возникли какие-либо вопросы, то вы можете воспользоваться консультацией профессионального кредитного специалиста. Для этого можно заполнить заявку на сайте.

tobanks.ru

Дают ли кредиты ИП — Кредитование юридических лиц

Финансирование бизнеса » Кредиты для ИП »

Достаточно хорошо известно, что индивидуальные предприниматели на практике часто получают отказы в выдаче кредита. В целом банки относятся к ИП не слишком лояльно. Реально ли вообще получить кредит, если вы работаете сами на себя?

Два вида займов

Прежде всего, нужно понимать, что предприниматель обладает определенными правами и обязанностями юридического лица (организации), в то же время он является физическим лицом. Поэтому и деньги в долг ИП может брать и как субъект предпринимательской деятельности и как простой гражданин.

Дают ли предпринимателю кредиты на развитие бизнеса?

Правильный ответ на этот вопрос — «дают, но не всем, не все и не всегда».

Начнем с конца.

Что означает «не всегда»?

Все очень просто. Как сказано выше, ИП, мягко говоря – не идеальный клиент для кредитной организации. Поэтому наиболее высоки шансы получить деньги в те периоды, когда банк сам стремится выдать как можно больше кредитов. Такие периоды наступают, например, во время снижения деловой активности (лето) или в конце отчетного периода, когда работники отделений понимают, что не укладываются в план. Вообще, разумеется, этот фактор имеет большое значение, но относится к внутренней «кухне» банка, поэтому влиять на него сложно и рассуждать на эту тему долго ни к чему.

Разберемся с ограничением «не все».

Некоторые банки принципиально не выдают ИП займов. Это связано со многими причинами, главным образом, с тем, что предприниматель, в отличие от юридического лица, может быстро прекратить свою деятельность. Кроме того, часто ИП «сидит» на неудобной для анализа его реального финансового положения системе налогообложения. Часто для того, чтобы определить состояние дел у предпринимателя, требуется серьезный анализ документов. Не все банки имеют хорошо укомплектованные отделы по работе с малым бизнесом.

На этот фактор влиять уже можно. Просто обратитесь с заявкой в несколько банков.

Ну и наконец, главное. То, что находится в сфере влияния самого предпринимателя.

Ограничитель «не всем».

Вот примерный портрет «хорошего» ИП в глазах банкира, которому можно доверить деньги:

- Срок осуществления реальной предпринимательской деятельности более года.

- Нормальная кредитная история, без просрочек, судов и подобных прелестей.

- Есть что заложить (товары, оборудование).

- Безукоризненная и прозрачная отчетность.

- Желательно – система налогообложения, в которой налоги платятся с прибыли.

- Хорошие показатели бизнеса.

Можно ли взять потребительский?

Как вариант получения стартового капитала часто рассматривается получение займа в качестве физического лица – то есть просто нецелевой (впрочем, можно и целевой) кредит. Ситуация, однако, осложняется тем, что у ИП, как правило, нет официальной заработной платы (да и откуда бы?).

Поэтому для положительного решения, особенно в отношении займа на крупную сумму (а разве для бизнеса нужна другая?) необходимы другие серьезные аргументы: наличие поручителей или солидного залога – лучше всего автомобиля (квартира труднее оформляется).

В заключение можно порекомендовать все же использовать целевые кредитные продукты – то есть если нужны деньги на бизнес, то стоит смотреть именно в сторону бизнес-займов. Хотя бы с той позиции, что к предпринимателю с хорошей кредитной историей (взял и отдал без проблем) отношение будет совсем другим. Подробнее о данном виде финансирования смотрите здесь.

biznes-kredit.info

Где взять кредит для ИП?

Финансирование бизнеса » Где взять кредит на бизнес »

Мы не раз и не два писали о сложностях, которые испытывает индивидуальный предприниматель (ПБОЮЛ в прошлом), обращаясь в банк за кредитом. О причинах и способах преодоления этих неприятностей читайте в статьях:

Разумеется, все эти способы окажутся совершенно неактуальны, если вы обратитесь в банк, который в действительности не занимается кредитованием частных предпринимателей.

А подобных банков довольно много. Да, у них на сайте и в учредительных документах может быть написано, что они выдают займы «юридическим лицами и ИП», однако это не значит, что они действительно работают с частниками.

Причины подобного несоответствия просты: давать деньги мелким собственникам довольно хлопотно (требуются проверки, анализ платежеспособности и т.д), а суммы кредитов невелики. Проще поработать с крупным предприятием, выдать ему сразу десяток миллионов, чем возиться с двадцатью ИП. В то же время, поддержание лица и репутации банка требуют демонстрировать широкий спектр услуг.

Куда же ИП обращаться за кредитом?

Ответ прост. Нужно искать банки, которые не просто декларируют работу с частниками, а которые рекламируют свои услуги именно в плане выдачи денег индивидуальным предпринимателям, а не юридическим лицами и бизнесу в целом.

То есть вам нужно отсеивать рекламные объявления, которые обращаются к бизнесу в целом и, напротив, с большим вниманием относиться к тем, где целевой аудиторией являются именно ПБОЮЛ.

Логика проста: на рекламу банк тоже тратит деньги. Значит, он действительно хочет видеть среди своих клиентом ИП-шников, а не, скажем, владельцев ООО. Значит, его кредитный отдел будет готов плодотворно работать с бизнесом, зарегистрированным именно в этой форме, не смущаясь обозначенными выше недостатками.

Также ИП рекомендуется обращаться к крупным банкам: в больших организациях со значительным потоком клиентов все процессы для работы с менее удобной категорией клиентов обычно хорошо отлажены и проблем не возникает.

biznes-kredit.info