Формирование инвестиционного портфеля Asset Allocation: принципы

Друзья, всем привет! В прошлый раз я рассказывал о том, что такое портфельные инвестиции Asset Allocation и пообещал следующую серию посвятить методике его построения. Этим мы сегодня и займемся.

Как построить инвестиционный портфель

Формирование инвестиционного портфеля — задача не из легких. Особенно учитывая доступность глобальных инвестиционных инструментов у нас в России. Я и сам понял это не сразу: собрал структуру, а потом ее пришлось подгонять под то, что доступно у нас.

Самое главное в этом деле — четко и последовательно пройти через все 5 этапов. Пропуск любого из них ставит под сомнение реализацию вашей финансовой цели.

Шаг первый. Определяем свои инвестиционные ресурсы

Просто спросите самого себя: «Что у меня есть сегодня?». Нужно сесть и внимательно разобраться в своей ситуации. Особенно, если вы до этого никогда не вели учет своих финансов или не делали личный бухгалтерский баланс.

Самое главное сейчас — определиться, сколько денег у вас есть для единоразового вложения и где вы будете их брать на плановые пополнения капитала. Это может быть зарплата, доходы от бизнеса, от сдачи недвижимости в аренду или любые другие поступления в ваш бюджет.

Мои ресурсы — средства от продажи автомобиля (начальный капитал), плюс каждый месяц я буду откладывать по 10.000р. на пополнение портфеля

Шаг второй. Определяем свои инвестиционные цели

Ответьте на вопросы: «Что я хочу? Зачем мне вкладывать деньги?». Причем ответить нужно в разрезе суммы, которая вам будет нужна. Например сколько вы хотите получать в месяц на пенсии или сколько стоит дом вашей мечты, или яхта, ради которой вы все это затеяли.

Правильно поставленная цель всегда должна иметь стоимость и срок, в который вы хотите ее достигнуть. Вот вам парочка правильных с точки зрения постановки целей примеров:

Кстати было бы неплохо предварительно проверить свою цель на достижимость. Для этого даже не обязательно иметь свой ЛФП (хотя я считаю он очень важен!). Можно просто накидать в экселе небольшой план.

Если с текущими ресурсами цель недостижима — придется либо понижать планку «хотелки» (крайний вариант, никогда так не делайте!), либо увеличивать срок ее достижения. Либо (мой любимый вариант) поработать над увеличением своих доходов.

Еще один трюк — повысить агрессивность своего портфеля. На длинных горизонтах это превосходно работает.

Моя инвестиционная цель — минимум $1500 ежемесячного пенсионного дохода с капитала к 2044 году

Шаг третий. Определяем инвестиционный горизонт

Здесь все просто: нужно ответить на вопрос «Когда я это хочу?». На самом деле в предыдущем пункте вы уже сделали это.

Мой горизонт — 27 лет до начала снятия пенсионных накоплений. Вообще он гораздо длиннее чем 27 лет, ведь в 44 году я начну регулярно выводить только небольшую часть накопленного. Хотелось бы еще кое-что передать потомкам

Шаг четвертый. Определяем свое отношение к риску

Полезные статьи

А вот это по-настоящему сложный этап. Правильно понять свое отношение к риску с первого раза вряд ли получится. Но для начала постарайтесь представить: потеря какой части капитала для вас будет тяжелым ударом?

Лучше всего просчитать в цифрах начального капитала. Допустим вы решили сделать портфель на 100.000р. Что для вас значит эта сумма? Сколько вы можете позволить себе потерять при этом оставаясь в эмоциональном равновесии?

Я не утверждаю, что вы непременно потеряете деньги, но просадки по счету будут. Причем довольно часто. Вы должны принять это как данность и просто не обращать на них внимания. Это как волны на море, они просто есть и все. Есть прилив и отлив и вы с этим ничего не можете поделать. Ваша задача просто пересиживать неблагоприятные моменты. И это пожалуй главное отличие пассивных инвестиций от активных. Запомните: никаких стопов!

Предполагаю, что сейчас вы возражаете — а что же будет если рынок будет падать как в 2008-м? Ничего страшного не случится. Для пассивного инвестора любой кризис это позитив, потому что просядут многие активы и мы сможем дешево купить их у тех, кто запаниковал, чтобы потом продать тем, кто вскоре будет в эйфории покупать на самом верху. Помните я писал про ребалансировку? Вот именно она и поможет нам.

Подумайте сами: из-за того, что сейчас на рынке кризис, ваши акции стали бесполезны? Акция это часть, доля в бизнесе. Предположим вы владеете акциями Тойоты. Что из-за кризиса Тойота стала делать плохие машины и никому они не нужны? Или к примеру вы владеете акциями Газпрома. Что из-за кризиса люди перестанут пользоваться газом?

Вряд ли. А это значит, что рано или поздно паника уляжется и эти акции не только вернут свою стоимость, но и покажут впечатляющий рост.

Если я до вас все-равно не достучался — вот пример на бытовом уровне.

Представьте что акции — это гречка. У вас дома есть немного гречки. Но в магазине напротив вдруг началась ее распродажа. Гречка упала в цене на 50%. Вы что, начнете тоже продавать свою гречку? Нет, вы наверняка побежите в магазин на распродажу, чтобы купить еще, пока дешево. Так почему же тогда с акциями все поступают иначе?

Мои постоянные читатели знают, что мне нравятся рисковые активы. Я не питаю иллюзий и еще до входа в инвестицию считаю эти деньги потраченными или потерянными. Для решения моих инвестиционных целей нужны высокие доходности и у меня в запасе куча времени. Поэтому я предпочитаю рисковые вложения.

Шаг пятый. Выбор структуры портфеля

В предыдущих пунктах мы с вами собрали все вместе. Теперь исходя из ваших исходных данных нужно собрать портфель, который на 100% соответствует им. И поверьте, это будет не так просто, как может показаться на первый взгляд. С одной стороны нужно учесть все индивидуальные факторы, с другой — грамотно выбрать инструменты.

Вот какие классы активов нам понадобятся:

Долевые ценные бумаги (акции или Equities)

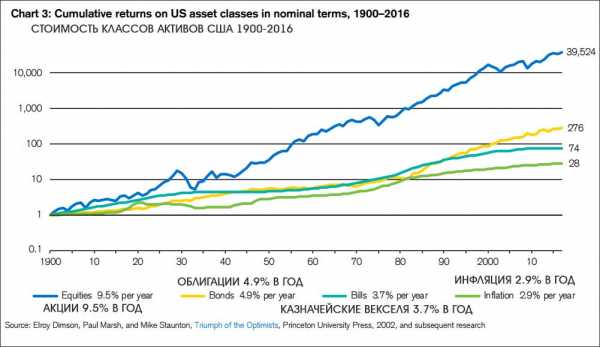

Акции дают право на владение частью компании и получение части ее (компании) прибыли в виде дивидендов. Акциями хороших компаний хотят владеть все. Отсюда и постоянно растущие графики стоимости этих бумаг. Исторически акции США приносят в среднем 9.5% годовых без учета инфляции.

Причем это довольно широкий класс активов. В свою очередь их можно разбить на подклассы:

- По странам: Развитые рынки, Развивающиеся рынки

- По регионам: Америка, Европа, Азия, Тихоокеанский регион, Африка, Латинская Америка

- По капитализации: Крупных компаний (Голубые фишки), Средних кампаний, Малых компаний, Микрокомпаний

- Можно даже подключить фундаментальный анализ и разбить по стилю: акции роста и акции стоимости

У каждого из этих видов есть историческая статистика. Причем чем длиннее будет история тем точнее результат. Для акций 10 лет, а иногда и 20 — еще не показатель. В табличке ниже я приведу данные для некоторых из них.

Долговые ценные бумаги

Сюда входят в основном облигации (Bonds). В отличие от акций, такие бумаги не дают вам права на участие в жизни компании. Купив ее, вы тем самым кредитуете эмитента — компанию или даже целую страну. Здесь уже можно рассчитывать на заранее оговоренный процент. Бонды в среднем дают 4.9% в год в США.

Облигации тоже делятся на подвиды:

- По эмитенту: корпоративные, государственные, муниципальные

- По рейтингу надежности: надежные, высокодоходные, мусорные

- По сроку действия: долгосрочные или краткосрочные

А вот их доходности:

Инструменты денежного рынка (Cash)

Это депозиты, депозитные сертификаты или Казначейские векселя в США (короткие долговые бумаги сроком до 30 дней). Их доходность находится на уровне 3.7% годовых.

Товарные активы (Металлы, Нефть, Зерно)

Да, существуют и такие активы, правда в классический Asset Allocation они не входят, поскольку они не показывают долгосрочного роста стоимости актива. В виде исключения иногда в портфели все же добавляют золото и серебро благодаря их низкой корреляции с рынком акций.

Недвижимость

Сама по себе стоимость квадратного метра на долгосроке не является растущей. Единственный вариант получить прибыль — это сдача недвижимости в аренду. Однако это крайне неликвидный актив, поэтому он тоже не очень подходит для наших целей. Единственное исключение — REIT фонды недвижимости.

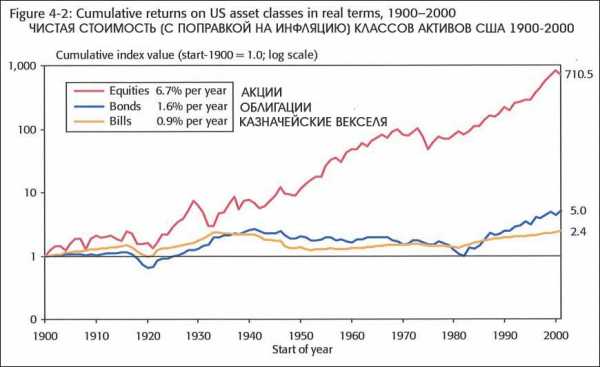

Чуть выше я приведу картинку с реальной доходностью классов активов за 100 лет. Как видно, только акции позволяют стабильно обыгрывать инфляцию и наращивать капитал. Именно на них и нужно ориентироваться.

Как это все смешать?

А вот в этом и заключается искусство Asset Allocation. Идеального соотношения не существует. Есть лишь общие правила. При этом важно помнить, что портфель, построенный на представленных выше данных будет максимально эффективным лишь на истории.

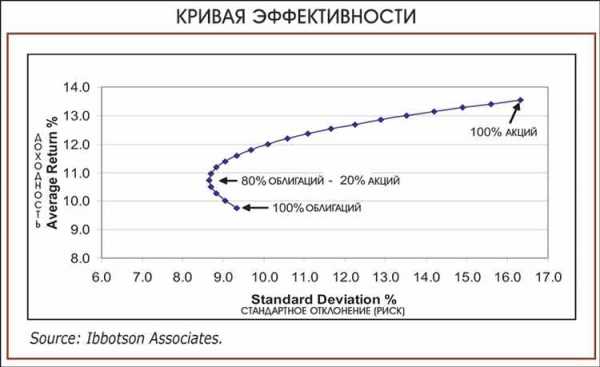

Будущее предсказать не возможно (чтобы вам не говорили различные аналитики и консультанты) и важно заранее понимать, что итоговый портфель, который вы сегодня составили совершенно точно не будет лучшим в будущем. Еще раз напомню, как выглядит кривая портфеля:

Если вы агрессивный инвестор, на первый взгляд может показаться что вы должны вложить все в как можно более диверсифицированный портфель акций. Но на практике добавление всего 10% облигаций в такой портфель улучшает его характеристики: прибыль увеличивается, а риск падает.

Обратное верно и для консервативного инвестора. Если добавить всего 10% акций в полностью облигационный портфель — его риск уменьшится, а доходность вырастет.

Собственно поиск баланса между этими пропорциями и есть Asset Allocation.

А вот несколько рекомендаций, которые помогут вам определиться с выбором:

- Агрессивным инвесторам с большим горизонтом инвестирования важно предпочесть акции облигациям. Но небольшую долю долговых инструментов все же стоит держать. Они будут генерировать доход в годы падения рынка и на эти деньги вы будете докупать просевшие акции

- Консервативные инвесторы действуют ровно наоборот. Главное, чтобы акциям тоже нашлось место в вашем портфеле

- Продвинутые инвесторы могут слегка раздробить свой портфель, разделив акции на подвиды, которые я описал чуть выше

- Важно знать, что чем больше срок инвестирования, тем большая доля акций должна быть в портфеле. С течением времени «рисковость» акций снижается, а вот риск облигаций не обогнать инфляцию наоборот растет

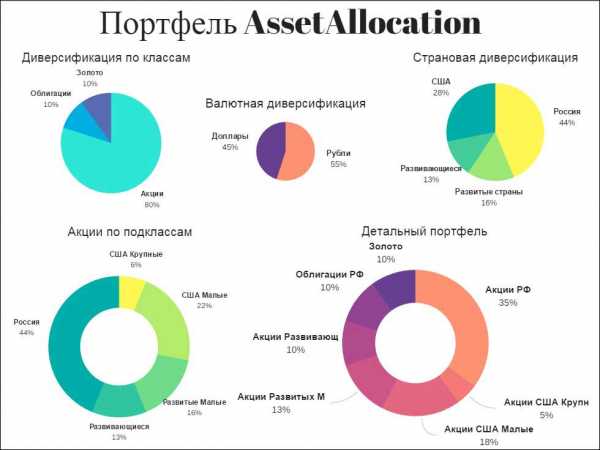

Моя структура

Первая версия

В одном из своих отчетов я уже показывал эту структуру:

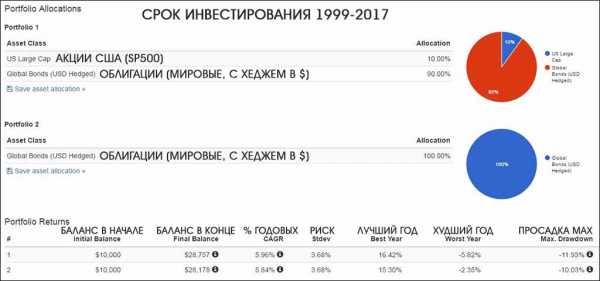

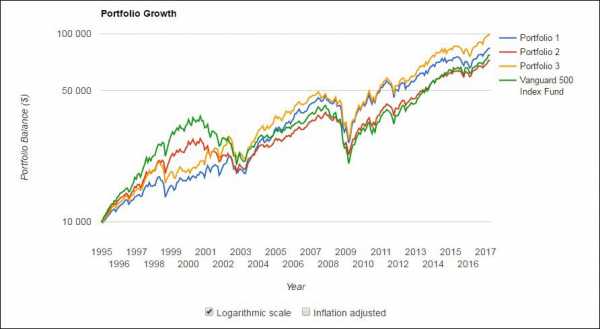

И даже приводил его модельные показатели. Причем в планировщике, к сожалению, нет данных по РФ, поэтому риск портфеля будет значительно выше и возможная доходность кстати тоже. График роста этого портфеля с 1995 года по 2017 в долларах (модельный) — синяя линия Portfolio1. Зеленая — бенчмарк SP500

Показатели портфеля за этот промежуток времени — Portfolio 1. Для простоты тест сделан на $10.000. Сравнение с эталоном SP500:

Доходность 10.02% годовых. Риск (стандартное отклонение) 13.82%. Максимальная просадка -44.05%. Благодаря портфельному подходу доходность оказалась выше индекса, а риск ниже!

Обратите внимание на магию сложного процента. Разница между годовой доходностью портфеля1 и портфеля3 всего 0.79%. Казалось бы — совсем ничего. Но за 22 года эта разница составила $15.000!

Вторая версия

Первая версия — это тот портфель, что я продемонстрировал вам в прошлый раз. Но в процессе подготовки этой статьи я еще раз все перепроверил, проштудировал и переосмыслив… все переделал.

Так как данные по России в планировщике имеют очень маленькую историю, мне пришлось распределить долю российских акций в колонку Акций роста малой капитализации США. И это сыграло со мной злую шутку, поскольку я неверно посчитал риск\доходность российских активов.

Вот что я увидел, когда решил сверить данные уже по конкретным инструментам:

Период в 5 лет конечно не показатель для агрессивного портфеля, но идея сидеть в просадке все 5 лет, в то время пока SP500 уже почти удвоился мне не очень понравилась (к слову о терпимости к риску. Высокий риск это прежде всего принятие таких просадок, поэтому это хороший повод еще раз все обдумать).

А виновник таких результатов — как раз 35% портфеля в РТС. И я задумался…

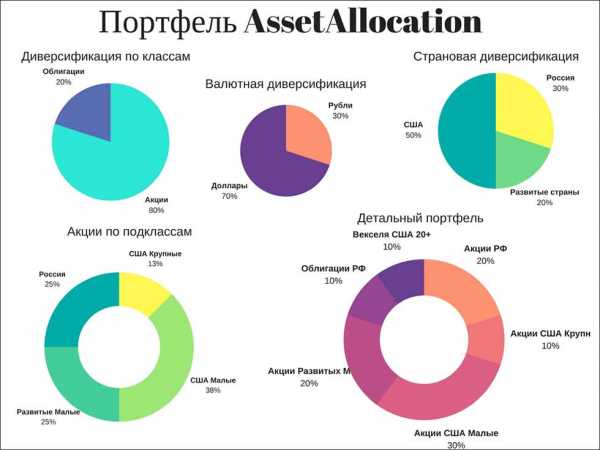

Кстати, вот тот самый портфель, данные по которому я показал в самом начале:

А вот показатели классов активов, которые в него вошли:

Получилось обогнать индекс, неплохой портфель, правда?

А вот данные по России:

- Средняя доходность ММВБ 17.1% годовых в рублях с риском 42,5% при инфляции 11.1%. Т.е. индекс в рублях дает только 6% выше инфляции

- Средняя доходность Акций стоимости малой капитализации США 11.66% годовых в долларах с историческим риском примерно 27%, при инфляции 3%. Т.е. индекс дает 8.66% в долларах

Получается что моя подгонка была совсем неверна. Наш рынок имеет гораздо больший риск при этом пока не компенсирует это прибылью. Эта мысль и натолкнула меня на идею уменьшить долю ММВБ\РТС. Да, потенциал у российского рынка несомненно есть, но вопрос в том, когда он реализуется? Тем более в современной геополитической ситуации.

Помимо уменьшения доли российских акций до 20%, я решил избавиться также от акций развивающихся стран, поскольку Россия как раз представитель этого класса активов. А уж более недооцененного рынка вообще не найти во всем мире. Так что ставка на РФ все же осталась.

Однако получившийся портфель стал слишком сильно перекошен в сторону рынка США. Поэтому долю мировых компаний кроме США пришлось немного нарастить.

Вот что получилось у меня в итоге:

- Целевая пропорция 80 акций — 20 облигаций сохранена.

- С валютной точки зрения активы в рублях уменьшились до 30%.

- Облигации решил раздробить на 2 части — РФ и США.

- Ставка в этом портфеле делается в основном на акции компаний малой капитализации. Именно они должны дать на длинном промежутке лучший доход

А вот график этого портфеля относительно SP500 и первоначального варианта:

Уже не так грустно, правда? особенно учитывая что для SP500 это был отличный промежуток, в РТС в 2016 году вырос на 53% и этого момента нет на графике (по какой-то причине данные по РФ перестали обновляться в 2016 году).

Это собственно все, что я хотел вам рассказать. Пост вышел очень длинным, причем я решил не включать в него разбор популярных модельных портфелей от гигантов рынка вроде Morningstar или BlackRock. Об этом я расскажу в одной из следующих серий, поскольку мой портфель построен на стыке популярного Balanced Portfolio от MS и 50\50 акций облигаций РФ. Но об этом уже не сегодня.

В следующий раз поговорим о том, как грамотно подобрать инструменты для реализации созданного портфеля. Подписывайтесь на обновления, чтобы не пропустить следующую серию. Пока-пока!

capitalgains.ru

Личный фонд благосостояния: как сформировать инвестиционный портфель :: Мнения :: РБК Недвижимость

Среди европейских инвесторов уже к 40 годам принято задумываться о формировании личного фонда благосостояния — источника стабильного дохода, который обеспечит достойную жизнь на пенсии. Один из способов получить такой источник дохода — создать инвестиционный портфель. О целях, рисках, доходности и основных параметрах, которые нужно определить, перед тем как начать создавать инвестиционный портфель, в своей авторской колонке рассказывает Георгий Качмазов, управляющий партнер «Транио»

Портфель инвестиций — это совокупность активов во владении одного или нескольких инвесторов. В первую очередь это инструмент диверсификации экономических и политических рисков по классу активов или по местоположению. Например, инвестор может вкладывать средства в ценные бумаги, металлы и недвижимость, при этом активы могут располагаться в разных странах.

Цель формирования портфеля — создание личного фонда благосостояния как гарантии стабильности в пожилом возрасте с перспективой эффективной передачи имущества по наследству или для перепродажи.

Смысл инвестиционного портфеля — не в получении быстрого роста капитала, а в его сохранении. При этом важны регулярные выплаты для покрытия всех расходов владельца и минимум участия в управлении, чтобы владелец мог тратить время на бизнес для души, путешествия, семью и хобби.

Перед формированием портфеля инвестор определяет его основные параметры, касающиеся размера инвестиций, стратегии инвестирования, рисков, доходности, финансирования и управления.

1. Начальный бюджет

Как правило, инвесторы начинают активно заниматься формированием инвестиционного портфеля при наличии минимум €1 млн свободных средств, так как при меньшем бюджете после покрытия затрат на содержание и выплат налогов объект будет давать слишком малый абсолютный доход (к примеру, в Европе средняя доходность жилой недвижимости составляет 4%).

2. Сумма регулярных инвестиций и итоговый размер капитала

Инвестор решает, сколько он готов вкладывать в расширение портфеля и какую сумму хотел бы иметь к моменту завершения формирования портфеля. Если инвестор готов вложить €2 млн в 2015 году и хочет через 15 лет иметь €13 млн, ему достаточно после 2015 года ежегодно инвестировать по €300 тыс. (с учетом роста стоимости портфеля и получения текущего дохода). Исходя из этих сбережений, формируется портфель из нескольких объектов — например, инвестор становится обладателем трех объектов недвижимости, каждый из которых стоит €3–4 млн (подробнее с моделью можно ознакомиться здесь).

3. Оценка рисков

Инвестор определяет для себя наиболее и наименее значимые риски и в зависимости от этого формирует портфель. Например, если он не готов идти на риск потери арендатора, то, скорее всего, вложится в объекты с долгосрочными арендными контрактами. И наоборот, в ситуации, когда этот риск для инвестора приемлем, он будет рассматривать в качестве вариантов недвижимость с подходящим к концу или краткосрочным арендным контрактом.

4. Диверсификация портфеля

Локация — это ключевой риск, потому что правильный выбор места расположения объекта определяет сохранность и рентабельность инвестиции.

Портфельные инвестиции с неоднородными классами активов и в разных странах — сложный и трудный для управления бизнес. Покупка объектов, находящихся в разных юрисдикциях, означает, что нужно разбираться в особенностях местных систем налогообложения и находить разных подрядчиков для управления объектами. Рекомендуется вкладывать средства не больше чем в два разных класса активов в одной или двух странах. Например, россияне, владея недвижимостью в России, часто приобретают доходную недвижимость за рубежом в том же месте, где у них уже есть второе жилье.

Для покупки доходных объектов стоит выбирать страны с надежной политической системой и сильной экономикой. К таким странам относятся, например, Австрия, Великобритания, Германия, США и Франция. Так, в Лондоне и городах Германии цены на недвижимость с 2010 по 2015 годы выросли на 26%. И в течение ближайших лет прогнозируется дальнейшее удорожание.

Бывают ситуации, когда перед инвестором в европейскую недвижимость стоит принципиальная задача снизить страновые риски. В этом случае вместо диверсификации через покупку недвижимости на других континентах (в дополнение к объектам в Европе) предпочтительна стратегия инвестирования части средств в финансовые инструменты, например в ценные бумаги компаний, расположенных за пределами Европы.

5. Доходность

Исходя из склонности к риску, инвестор выбирает диапазон доходности, на который он может рассчитывать при текущей конъюнктуре. Нормальная доходность арендного бизнеса в Европе — около 5–6% годовых. При необходимости в дальнейшем можно скорректировать профиль риска и принять соответствующие инвестиционные решения.

6. Финансирование

Для инвестора важна возможность привлечь банковский кредит на покупку, поскольку это рычаг повышения доходности. При портфельных инвестициях, в отличие от индивидуальных покупок, инвестор может рассчитывать на более интересные условия банковского кредитования и, соответственно, на лучшие показатели доходности. Например, при покупке инвестиционной недвижимости в Германии заемщик может рассчитывать на кредит в размере 60% от стоимости объекта под 2% годовых. Таким образом, при арендной доходности объекта 6,5% доходность на инвестированный капитал с учетом кредита может достигать 8–10%. При неперекредитованном портфеле есть возможность быстро получить ликвидность без продажи — через увеличение кредитного плеча. Также появляется возможность финансировать покупку других активов под залог имеющихся.

7. Управление

Инвестор может заниматься формированием, управлением и продажей портфеля недвижимости самостоятельно, но практика показывает, что удобнее нанять компанию, специализирующуюся на инвестициях в недвижимость, поскольку это поможет сэкономить время инвестора.

Чтобы упростить процесс управления объектом, рекомендуется выбирать только качественных арендаторов и минимизировать их количество.

8. Стратегия выхода и сроки инвестиций

Есть две стратегии выхода из инвестиционного проекта — передача по наследству и продажа.

— Передача имущества по наследству. С годами стоимость портфеля растет (пусть и умеренными темпами), и он может находиться во владении одной семьи более 100 лет. Поэтому портфель должен быть структурирован так, чтобы его можно было передать по наследству с минимумом налоговых потерь.

— Продажа. Поскольку может возникнуть ситуация, когда владельцу срочно потребуются деньги (например, для основного бизнеса), портфель должен быть ликвидным, то есть таким, чтобы его можно было продать оперативно (за 2–4 месяца) без значительной потери стоимости. Это достигается за счет покупки объектов в премиальных локациях, многовариантности использования объекта и другими способами.

Если цель инвестора формирование личного фонда благосостояния, то скоротечный выход из активов нетипичен (за исключением форс-мажора). Как правило, формируя подобный портфель, инвесторы ориентируются на долгосрочные вложения (от 15 лет) и обращают особое внимание на налоги на наследство.

Таким образом, основные параметры, которые нужно определить перед тем, как начать создавать инвестиционный портфель, — это конечная цель, бюджет, готовность к рискам, локация, тип объектов, доходность, схема финансирования, механизм управления и стратегия выхода.

Георгий Качмазов специально для «РБК-Недвижимости»

Точка зрения авторов, статьи которых публикуются в разделе «Эксперты/Мнения», может не совпадать с мнением редакции

realty.rbc.ru

Рассмотрим как сформировать инвестиционный портфель начинающим

В начале своего знакомства с финансовыми рынками и инвестиционными технологиями новички, как правило, стараются во всем подражать и копировать методы известных и опытных инвесторов или гуру-трейдеров. Однако чаще всего на этом пути большинство ждет разочарование как в самих «учителях», так и возложение вины на рынок, его несовершенство и т.п.

Пытаясь же найти собственное «Я» на рынке, некоторые начинающие идут по простому пути, стараясь повысить уровни доходности трейдингом, работая с одним или несколькими инструментами. Другим новичкам ближе метод инвестиционной технологии, более известный как «купил и держи».

Однако как показывает практика, и в том и в другом случае добиться новичкам приемлемых результатов на начальном этапе довольно сложно, и происходит это по нескольким причинам, наиболее важными из которых являются:

- Отсутствие навыков контроля рисков

- Недостаточное понимание рыночных процессов, которые так или иначе влияют на финансовые инструменты, выбранные для инвестиций

- Недостаточный опыт работы с информацией для принятия решений, фундаментального и технического анализа

- Отсутствие пока еще собственной торговой системы.

К этому можно добавить еще много того, чего еще не могут делать новички на рынке, и собственно, в этом и состоит путь постижения рыночной премудрости, который не всегда устлан красной ковровой дорожкой успеха. Существуют технологии, позволяющие даже новичкам получать прибыль на рынке, которые основаны на теории эффективного портфеля, или, проще говоря, на методах, которые позволяют нивелировать как рыночные риски, так и неопытность начинающих инвесторов.

В этой статье как раз и пойдет речь о портфельной методологии, которая адаптирована именно для начинающих инвесторов, но в то же время этим способом пользуются практически все инвестиционные фонды и банковские организации.

Содержание статьи

Портфель первоклассника – инвестора, или Азбучные истины рынка

В отличие от трейдеров и инвесторов прошлого, когда знания и опыт успешной рыночной стратегии на финансовых рынках были сродни государственной тайне и хранились они не менее тщательно, сейчас в эпоху иноформационной открытости и доступности таких секретов практически нет. Во многом это относится к портфельной методике управления капиталом, которая не столь сложна, как это может показаться на первый взгляд.

Суть ее состоит в том, что рыночный риск и все несовершенства самого рынка можно уменьшить и даже обратить в ноль путем подбора соответствующих активов в инвестиционный портфель или его диверсификации (см. Диверсификация инвестиционного портфеля — что это такое).

Сама портфельная стратегия в практическом аспекте имеет много форм и специальных технологий, которые должны обеспечивать:

- защиту активов от рыночных диспропорций и в том числе информационной

- получение заданной доходности портфеля на длительных инвестиционных циклах

- управляемость, что особенно важно для начинающих инвесторов

- относительную гибкость при изменении состава активов, входящих в портфель

Конечно, профессиональные инвесторы используют кроме этих основополагающих формул множество других финансовых инструментов и технологий, начиная от диверсификации по географическому приниципу и заканчивая сложными моделями хеджирования портфеля на основе применения производных инструментов или деривативов. Для начинающего инвестора такие способы могут быть недоступны просто, например, из – за отсутствия должного опыта и из-за того, что некоторые методы управления портфелями стоят довольно приличных средств.

Для целей практического применения ниже будут представлены три простые методологии формирования инвестиционного портфеля, которые может использовать любой начинающий инвестор. Но прежде чем рассказывать об этих методах, следует новичков кратко ввести в терминологию. Как известно, все активы на рынке имеют свои характеристики по ценам, степени ликвидности, цикличности и т.п.

Например, если говорить об акциях, то существуют акции компаний, которые и по стоимости и по объему торгов превосходят все остальные — это так называемые «голубые фишки», или активы с высокой капитализацией — Large-cap value. Например, акции банка ВТБ.

Также имеются акции средней и малой капитализации, или еще их называют акциями второго и третьего эшелона — Mid-cap и Small-cap value.

Например, акции Новороссийского порта:

То же самое касается и других инструментов, например, облигациий, которые являются инструментами с фиксированной доходностью, или Fixed income. При построении портфеля используется простейшая диверсификация по торговым площадкам (биржам) или просто покупаются акции разных стран для того, чтобы устранить риски инфляционные и даже политико –экономические.

Это имеет определение, как соотношение отчественных и иностранныйх акций в портфеле, или Foreign / domestic. Например, акции компании Coca-Cola, которая входит в состав порфеля знаменитого Уорена Баффета.

Инвестиционный портфель для начинающего

Итак, после того как определена терминология, можно рассмотреть три простых варианта инвестиционного портфеля для начинающего инвестора.

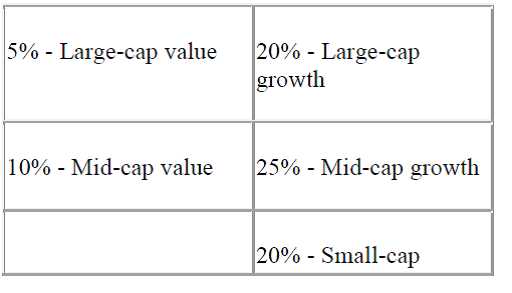

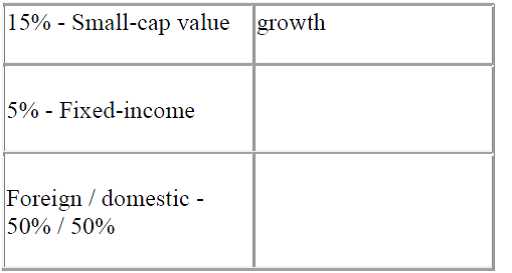

Вариант первый. Портфель поиска риска

Как известно из инвестиционной практики, чем выше риск – тем больше доходность. Однако погоня за риском ( нет сомнений — это очень благородно), особенно новичкам, ничего хорошего не сулит, при условии что этим риском можно управлять. Структура такого портфеля может выглядеть следующим образом:

Как видно, присутствие в портфеле большой части рискованных активов, которые дают 80% доходности, уравновешивается по риску такими инструментами, как акции компаний высокой ликвидности и диверсификацией портфеля по географичскому приницпу. Для того, чтобы при высоком уровне риска обеспечивать минимальную доходность (при самом неблагоприятном сценарии), в портфеле имеется 5% высоконадежных атктивов с фиксированной доходностью (облигции государственные или банковские депозиты).

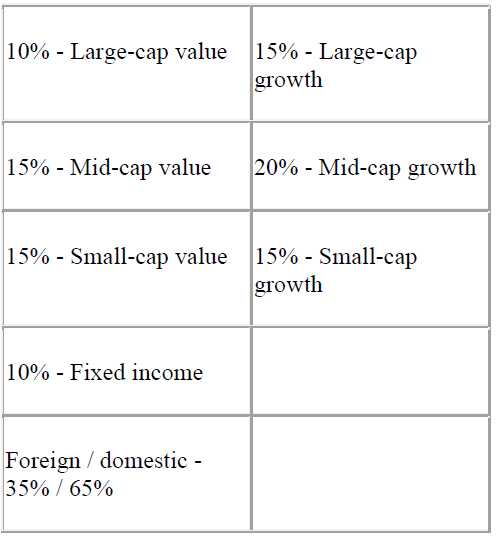

Вариант второй. Портфель со средним уровнем риска

В этом портфеле, как видно из таблицы,больший приоритет отдается также риску, но он сильнее уравновешивается активами, имеющими большую надежность, и также увеличена доля инструментов с фиксированной доходностью.

Также изменена и структура диверсификации в пользу отечественных активов, по которым имеется больше возможности получения объективной информации. Такая модель портфеля начинающего инвестора пригодна для работы в среднесрочной стратегии инвестирования и на рынках, где имеется хороший выбор инструментов.

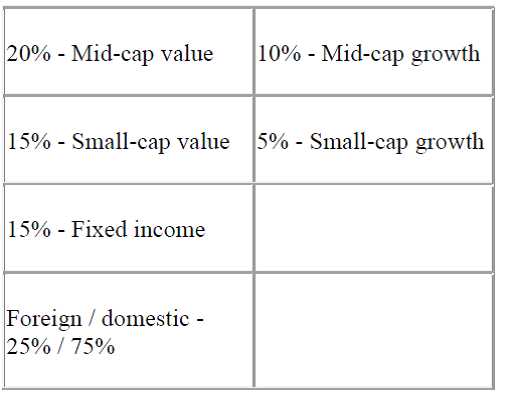

Вариант третий. Портфель с низким уровнем риска, или сбалансированный

В этом типе портфеля, который используется большинством инвсетиционных фондов (банковские, пенсионные, паевые или ПИФы), приоритет отдается инструментам высокой ликвидности и надежности. В частности, акции первого эшелона генерируют большую часть дохода за счет роста цены на сильных трендовых движениях (например, как это происходит на американском рынке акций вот уже 6 лет).

Риски в таком портфеле хоть и минимальные, но все же требуют страховки, которая обеспечивается большей долей надежных активов с фиксированной доходностью (например, государственные облигации типа ОФЗ). Также диверсификация по географическому признаку смещена еще больше в сторону отечественного рынка, что позволяет инвестору сильнее контролировать общую рыночную ситуацию.

Заключение

Представленные варианты формирования портфеля для начинающего инвестора, конечно, не могут являться догмой или однозначным стандартом, но принципы, заложенные в формирование этих моделей, имеют простой и функциональный подход, который может быть применим практически на любых финансовых рынках.

Для того, чтобы более эффективно использовать портфельную стратегию инвестирования, начинающим следует использовать опыт профессионалов, как, например, в обучающем центре БиС –Тв, консультирующим по всем вопросам трейдинга и инвестиций. Не следует также пренебрегать таким простым методом как самообразование, что никогда не бывает лишним.

tv-bis.ru

Как сформировать портфель за 6 шагов?

Мы достаточно поговорили о портфельном инвестировании. Пришло время все обобщить. Давайте соберем все воедино и создадим пошаговый алгоритм формирования портфеля. Но для начала вспомним термины, которые нам пригодятся: портфель, диверсификация, корреляция, распределение активов.

Полезные термины

Инвестиционный портфель — это набор финансовых инструментов. Для каждого инвестора он свой, т. к. зависит от целей вложений, склонности к риску и ожиданий по доходности.

Диверсификация — по-научному это процесс включения в портфель ценных бумаг, доходности которых имеют слабую (обратную) корреляцию. Защитную выгоду диверсификацию мы разбирали здесь.

Корреляция — это статистическая взаимосвязь активов. Корреляция может быть прямой (положительной), обратной (отрицательной) или отсутствовать. При прямой корреляции активы движутся в одном направлении, при обратной — в разных. Подробнее о ней читайте здесь.

Распределение активов — это стратегия формирования портфеля путем размещения капитала между различными классами активов (обычно акциями, облигациями и деньгами). Цель такого подхода — найти баланс между доходностью и риском. Подробнее о нем мы говорили здесь.

С терминологией разобрались. Переходим к алгоритму создания портфеля. С чего его нужно начать? Как и в случае с любой задачей, с определения сроков и целей.

Шаг 1. Определяем сроки вложений

Фондовый рынок инертен и не любит спешки, поэтому если вы не готовы отдать ему свои деньги хотя бы на 5 лет, то лучше оставить их на депозите, либо сформировать портфель строго из облигаций. Почему? Потому что на коротких сроках поведение акций непредсказуемо, а портфель из них неликвиден. Да-да. Несмотря на то, что акции могут быть проданы на бирже в любой момент, их стоимость может быть намного ниже цены покупки.

В этом и состоит главный минус краткосрочного портфеля из акций: продать его без потери стоимости можно далеко не всегда, а по закону Мерфи, почти никогда. Вы должны помнить об этом риске и учитывать его при формировании портфеля.

Шаг 2. Определяем цели вложений

Следом за сроками вам нужно понять, что вы хотите от рынка. С какой целью вы на него идете: сохранить капитал или его заработать? Разные цели требуют разных портфелей. Подробно о том, какие они бывают, мы говорили здесь.

Так, если ваша цель — нарастить капитал, делайте ставку на акции и смотрите в сторону агрессивных портфелей. Если же капитал у вас уже есть, и вы хотите жить на процентный доход, то выбирайте умеренно консервативный портфель. Если же вам нужно и сохранить, и заработать, то создавайте сбалансированный портфель.

Ссылка по теме: 3 вопроса по формированию портфеля

При этом помните, что на рынке не бывает бесплатных обедов, и за большую доходность вам придется платить большим риском. Готовы ли вы принять этот риск? Ответ на этот вопрос может изменить ваш выбор модели портфеля.

Шаг 3. Выясняем склонность к риску

О том, насколько вы терпимы к риску, вы не узнаете, пока не дойдет до дела. Но все-таки постарайтесь понять, насколько вы восприимчивы к риску. Для этого спросите себя, при каком снижении стоимости своего портфеля вы сможете спокойно спать. 10%, 20%, 30%? Полученное значение и будет вашим пределом риска (оно же: максимальная просадка портфеля).

Теперь, когда вы его определили, вернитесь к рассмотренным ранее портфелям и посмотрите на них через свое отношение к риску. (Возможно, вам захочется выбрать более консервативную модель.) И лишь после этого переходите к формированию портфеля.

Шаг 4. Формируем портфель

Распределение активов предполагает не просто определение долей акций, облигаций и кэша в портфеле, но и более детальную проработку его структуры. В частности, при формировании портфеля вы должны мыслить глобально и создавать портфель, диверсифицированный не только по классам активов, но по валютам и странам. Для этого вам нужно включить в него акции развитых и развивающихся рынков. Как это сделать мы говорили здесь.

При желании вы можете пойти дальше и добавить в портфель такие классы активов, как недвижимость, золото или сырье. На любой из нужных вам классов активов есть биржевой фонд ETF, достаточно просто его найти. Как выбирать биржевые фонды мы рассматривали здесь, а как узнать, из чего они состоят, здесь.

Шаг 5. Выбираем момент для входа

Вы можете повысить эффективность портфеля, если будете правильно выбирать момент для входа. Что для этого нужно? Для этого нужно узнать, какой сейчас рынок — растущий (бычий) или падающий (медвежий), и действовать в соответственно. Если рынок акций является бычьим, то вы можете сместить портфель в сторону акций. Если же на рынке акций спад, то вы можете увеличить в портфеле доли защитных активов.

Определить, какой сейчас рынок просто. Достаточно открыть график S&P 500 (SPY) и посмотреть на движение цены и расположение скользящих средних за 50-и-200-дневные периоды. (Как нанести средние на график, смотрите здесь или используйте мой сервис для анализа рынка).

- Если цена актива движется над 200-дневной средней MА(200), а 50-дневная средняя EMA(50) находится над MА(200), то тренд считается бычьим.

- Если цена актива движется под MА(200), а EMA(50) находится под MА(200), то тренд считается медвежьим.

Для того, чтобы рассматривать актив на покупку, его тренд должен быть бычьим. При этом наилучший момент для входа возникает тогда, когда цена возвращается к своей средней. Подробнее об этом мы говорили здесь. Также с выбором момента для входа вам помогут следующие обзоры.

Шаг 6. Тестируем портфель

После того, как вы определитесь с составом портфеля, стоит проверить его эффективность на исторических данных. Тестируются портфели легко: вы сможете это сделать, следуя инструкциям здесь. Для чего нужно тестировать портфели? Для того чтобы вы могли понять, насколько они эффективны и что от них ожидать. Дополнительно проведение бэктестов позволяет вам проверить свои инвестидеи. Например, благодаря им вы можете создать портфель из секторов S&P 500 и выбрать лучшее их соотношение. Подробнее о данной стратегии мы говорили здесь.

P.S. При работе с историческими данными важно держать в голове, что прошлая доходность не гарантирует будущей. И не факт, что успешный вчера портфель будет таким завтра.

Контролируем портфель

После того, как портфель будет создан, вам останется лишь за ним следить. Благодаря специальным сервисам вы легко справитесь с этой задачей. Описание некоторых из них вы найдете здесь. Также вы можете посмотреть, какой сервис я использую для управления портфелем и как контролирую в нем свои сделки.

Время от времени вам потребуется проводить ребалансировку портфеля, а говоря проще, приводить его к исходной структуре. В этом смысле портфели похожи на автомобили. За ними нужно следить и регулярно проводить их техническое обслуживание. Подробнее о том, как это делать, читайте здесь.

* * * * *

Вот и весь алгоритм формирования портфеля. Надеюсь, он многое вам прояснил. Если же вы вам пока сложно в нем разобраться, то вы можете пройти обучение составлению портфеля. Подробнее читайте здесь.

Что еще почитать на эту тему?

5 принципов управления портфелемОксана Гафаити,

автор MindSpace.ru и Trades.MindSpace.ruПонравился👍 пост? Оставьте свой комментарий ниже👇.

Получайте мои идеи по рынку в Telegram📣: @Mindspace_ru

VKontakte

Google+

mindspace.ru

Как правильно сформировать инвестиционный портфель?

Обновление октябрь 2016 года. Уважаемые коллеги! Компания Panteon Finance — скам. На момент написания статьи это было актуально, сегодня — нет, но общие принципы формирования инвест портфеля, описанные в этой статье, работают.

Любого инвестора и особенно начинающего часто интересуют такие вопросы: как составить инвестиционный портфель? Какие инструменты в портфель включать? Сколько держать в портфеле активов? В каком соотношении распределять свой капитал между ними?

В данной статье мы поговорим об этом, и не только. Однако, прежде чем на эти вопросы ответить, нужно разобраться с понятием инвестиционного портфеля, и зачем он инвестору нужен.

Инвестиционный портфель представлен набором различных активов, которые приносят инвестору доход. В качестве активов могут быть различные ценные бумаги, паи фондов, недвижимость, инвестиционные проекты, драгоценные металлы и множество других видов.

Если инвестор предпочитает заниматься инвестированием в интернет среде, то его инвестиционный портфель включает главным образом ПАММ-счета и фонды компаний доверительного управления, а также ХАЙП- проекты. Именно об этих инструментах, а более конкретно о ПАММ-счетах пойдет речь в этом материале.

Далее, для чего же инвестиционный портфель необходим? Инвестиционный портфель необходим инвестору всего лишь для единственной задачи — минимизации рисков потерь при осуществлении инвестиций.

Чем более грамотно составлен Ваш портфель, тем меньше вероятность потерпеть значительные убытки. В этой статье мы рассмотрим пример процедуры составления оптимального инвестиционного портфеля, максимально подходящего для инвестора, особенно не имеющего опыта инвестирования.

Как правильно составить портфель инвестора?

Формирование инвестиционного портфеля необходимо начинать с определения количества финансовых инструментов, входящих в него, в нашем примере — ПАММ-счетов торо или иного брокера.

1. Количество ПАММ-счетов

Какое количество ПАММ счетов будет включать Ваш инвестиционный портфель, зависит напрямую от объема денежных средств, предназначенных для инвестиций и суммы минимального порога входа в инвестиционный проект, определяемый каждым управляющим счетом. Но рекомендуемый размер инвестиционного портфеля должен включать 5-15 счетов. Чем же определяется интервал 5-15? Да очень простым фактом. Чем меньше в Вашем портфеле находится ПАММ счетов, тем значительнее риски потерять весь Ваш капитал. И наоборот, риски уменьшаются по мере увеличения числа инвестиционных инструментов. Это главное правило диверсификации!

Например, в Вашем портфеле находится только один ПАММ счет. Ваши риски банкротства равны 100%, то есть, если управляющий счетом уйдет в просадку и не выйдет из нее, он свой весь капитал сольет, а заодно и Ваш капитал. Однако, если Вы свои инвестиции разделите на пять частей, и инвестируете их в ПАММ счета пяти управляющих, доверив каждому всего по 20% своего капитала, тогда Ваши риски уменьшатся ровно в пять раз, и составят всего 20%. Даже если кто-нибудь из управляющих полностью сольет счет, остальные управляющие его потерю компенсируют в зависимости от их доходности за несколько месяцев.

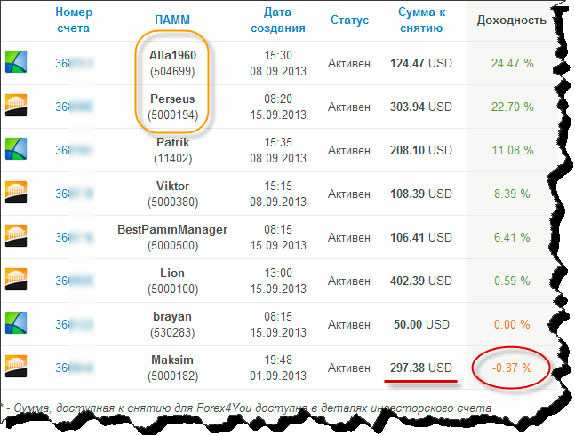

Я, например, свои инвестиции в брокера Panteon-Finance разделил следующим образом:

На данный момент мой депозит в этой брокерской компании составляет около $1 600, который я разделил на восемь частей и вложил в восьмерых управляющих. Ситуация пока складывается следующая:

-

Шесть управляющих показали положительный результат

-

Один управляющий пока торгует в без убытке, хотя и прибыли как таковой нет

-

Один управляющий находится в небольшом минусе

Теперь представьте, что торговый счет Maksim, который показывает минус -0,87%, просел не на -0,87%, а полностью, на 100%. Значит, сумму в $297,38, которая в него инвестирована, я полностью потерял. Мой общий депозит теперь составляет не 1 600$, а всего 1 302,62$. Получен убыток почти $300. Как Вы считаете, за какой период можно покрыть убыток $300, если доходность по остальным торговым счетам останутся на прежнем уровне и условии, что я не буду трогать суммы, которые на них лежат?

P.S. Заметьте, показатель доходности управляющих показаны за 1 неделю, а не за месяц! То есть, их среднемесячная доходность больше почти в четыре раза.

В итоге, доходность по счетам следующая:

-

Счет Alla1960 — доходность 97, 8% в месяц

-

Счет Perseus — доходность 90, 8% в месяц

-

Счет Patrik — доходность 44, 3% в месяц

-

Счет Viktor — доходность 33, 5% в месяц

-

Счет BestPammManager — доходность 25, 6% в месяц

-

Счет Lion — доходность 2, 3% в месяц

-

Счет Maksim — доходность 0% в месяц

То есть, счета Perseus и Alla 1960 всего за один месяц смогут принести прибыль $397, 8 и компенсировать полученный убыток по счету Maksim. Так, счет Alla1960 за месяц заработает $ 121, 8, а счет Perseus $ 275, 98.

К сожалению, на практике все очень часто случается наоборот. Торговые счета, которые на этой неделе показали плюсы, могут на следующей неделе уйти в минус, поскольку это рынок форекс, который предполагает высокие риски. Кроме того, какой-либо постоянной доходности, тем более, 100% в месяц — практически не встречается ни у одного торгового счета. Это бывает лишь эпизодически. Тем не менее, этот пример наглядно показывает правило работы принципа диверсификации.

Таким образом, чем на больше частей Вы разделите свой капитал, тем меньше будут риски инвестиционного портфеля. Однако, также не стоит злоупотреблять диверсификацией, поскольку это тоже может Вас привести к значительным потерям. Необходимо понимать, что чем больше активов в Вашем портфеле, тем сложнее вам за ними следить. Поэтому принято считать 5-15 ПАММ-счетов оптимальным вариантом.

2. Качество ПАММ-счетов

Во многом, количество ПАММ-счетов напрямую определяется их качеством, поскольку действительно опытных управляющих с хорошей историей торговли не так уж и много на самом деле. А брать в свой портфель «зеленого» управляющего счетом вряд ли кто захочет. Поэтому, прежде чем включать в свой инвестиционный портфель тот или иной счет, стоит внимательно изучить его и проанализировать качество торговли управляющего. Этот принцип необходимо соблюдать при включении в свой портфель любого нового инвестиционного инструмента.

3. Управление инвестиционным портфелем

ПАММ счета показывают различную доходность и имеют разные статистические показатели. Это объясняется тем, что каждый управляющий счетом торгует по разным стратегиям. Кто-то показывает лучшие результаты, а кто-то теряет. На одних счетах можно получить прибыль 60%-100%, а на других счетах потерять. Если Вы разобрались с тем, как грамотно выбирать управляющих счетом, то необходимо знать, что все инвестиционные портфели делятся на четыре вида:

Консервативный портфель. Прежде всего, при его формировании учитывается степень надежности. Такой инвестиционный портфель нацелен на небольшую доходность, но гарантированно с незначительными рисками. В этот портфель входят только управляющие, торгующие по консервативным стратегиям. Среднегодовая доходность этого вида портфеля варьируется от 40% до 60%, но чаще — меньше.

Умеренный портфель. Включает только умеренно рискованные счета, имеет среднюю степень доходности от 60% до 100% в год.

Агрессивный портфель. Характеризуется большой доходностью и высокими рисками. В портфеле находятся только агрессивно торгующие управляющие счетами, годовая доходность от 100% и выше.

Сбалансированный портфель. Состоит как из консервативных, так и умеренных и агрессивных торговых счетов. Доходность инвестиционного портфеля и степень риска зависят от пропорции разных видов счетов, включенных в портфель.

Как правило, большую часть инвестиций формируют из консервативных счетов, а остальную часть распределяют в соотношении: 40%/10% между умеренными и агрессивными счетами. Такой подход рассчитан на то, что потенциальная доходность агрессивных счетов значительно выше, чем консервативных счетов. И инвестировав в них меньшую сумму денег, можно получить доход, соизмеримый с доходом, полученному от консервативных счетов, но со значительно большей суммы инвестиций.

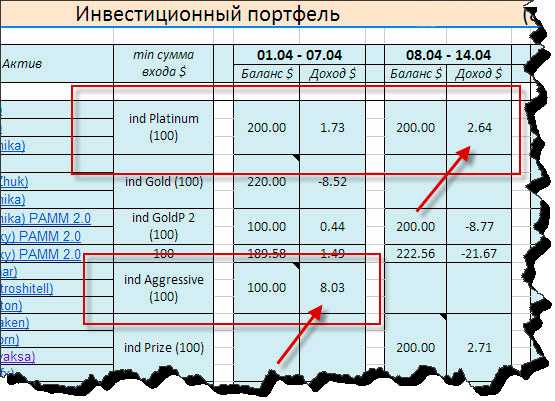

Ниже приведен пример моего инвестиционного портфеля по состоянию на апрель месяц, когда я, исключительно ради любопытства, вложив $100 в агрессивный индекс (Aggressive), заработал $8,03, а консервативный индекс (Platinum) принес мне всего 2,64$ с вложенных $200:

В конечном счете, формирование инвестиционного портфеля и соотношение умеренных консервативных и агрессивных счетов определяется целями процесса инвестирования и финансовым планом. После постановки инвестиционной цели, необходимо составить финансовый план, определить сроки инвестиций в тот или иной актив. После этого, у вас не будет проблем с соотношением различных счетов в вашем портфеле.

Однако, если Вы считаете, что когда уже финансовый план составлен и доли распределены, на этом про портфель уже можно забыть, то Вы очень ошибаетесь. Вы должны периодически контролировать результаты торговли управляющих на всех ПАММ-счетах вашего портфеля, и в зависимости от ситуации, если это потребуется, распределять заново доли между управляющими счетами. Именно с этого момента, по сути, и начинается этап управления инвестиционным портфелем, от которого зависит доходность Ваших сбережений и их сохранность.

Заключение:

-

Оптимально сформированным инвестиционным ПАММ-портфелем считается тот, в который входят все виды счетов — консервативные, агрессивные и умеренные.

-

Количество счетов в инвестиционном портфеле должно составлять от 5 до 15. Не рекомендуется увеличивать их численность, поскольку их будет очень трудно отслеживать.

-

Сбалансированное процентное соотношение ПАММ счетов в инвестиционном портфеле выглядит таким образом: консервативные счета — 50%, умеренные — 30%-40%, агрессивные — 10%-20%.

- Просмотров: 9591

- 30.11.2016 в 20:26

- Автор: Admin

tempofox.com

Как создать инвестиционный портфель со 100$?

Фондовый рынок устроен так, чтобы перераспределять деньги от активных к терпеливым

Довольно большая часть трейдеров разбалована чужими историями успеха, идеями быстрого обогащения и надеждой на то, что будет найден так называемый «торговый Грааль». Это все в абсолютном большинстве случаев приводит к сливу торгового депозита и получения регулярных убытков или вовсе к отказу от трейдинга.

И на самом деле, многие из нас просто забывают о главной цели существования фондового рынка – это инвестирование. Я встречал две основные группы мнений об инвестировании.

- Первое мнение заключается в том, что на инвестировании много не заработаешь.

- Второе, что инвестирование – это удел богатых людей.

Надо заметить, что мир знает множество инвесторов миллиардеров и мультимиллионеров, но я не знаю ни одного внутридневного трейдера или скальпера из этой весовой категории. В поддержку этого я процитирую одного из самых выдающихся инвесторов нашего времени Уоренна Баффета: «Фондовый рынок устроен так, чтобы перераспределять деньги от активных к терпеливым».

Я веду к тому, что лучше зарабатывать умеренно и постоянно, чем регулярно терять в надежде заоблачных процентов.

- Во-первых, инвестирование со временем сделает вас обеспеченным,

- во-вторых, ваша нервная система останется здоровой.

- И третье, если вы останетесь на рынке надолго, вы все равно перейдете на среднесрочные или долгосрочные горизонты торговли. Это обычная эволюция трейдера.

Сколько нужно денег для инвестиционного портфеля?

Нужно ли много денег для инвестирования? Абсолютно нет! Для старта достаточно будет 50-100$. В инвестировании главным является не минимальная сумма, а выработка в себе инвестиционных привычек, т.е. навыка откладывать деньги для дальнейшего вложения. Например, довольно популярной цифрой является сбережение 10% от всех денежных поступлений. Вообще, умение отложить деньги для инвестирования – это половина успеха, не меньше. Таким образом, рост вашего инвестиционного портфеля дополнительно будет обеспечен еще и постоянным поступлением средств.

Далее давайте рассмотрим торговые инструменты, которыми мы будем пользоваться. Как понятно из заголовка статьи, мы говорим о доступных методах вложения, поэтому будем пользоваться услугами дилинговых центров, а точнее их инструментами – контрактами на разницу на акции и ETF.

С чего начать свои первые инвестиции?

Нужно выбрать лучшие акции, которые активнее всех растут и платят самые большие дивиденды.

Начнем со случая, когда у нас очень маленький торговый депозит – на уровне 50-100$. В этом случае у нас нет особых вариантов, и вкладывать мы можем в индексные ETF (обращаемый на бирже фонд), например в SPY (альтернативой могут быть QQQ или DIA).

SPY – это ETF, который состоит из акций индекса S&P 500 в том же соотношении, что и в самом индексе. Таким образом, покупая один инструмент SPY, мы приобретаем портфель из 500 лучших акций. Аналогично, QQQ дублирует индекс NASDAQ 100, а фонд DIA — индекс Dow Jones 30. Эти индексы имеют очень высокую корреляцию между собой, поэтому, достаточно выбрать один из них. Разница есть только в цене.

На данный момент самым дешевым является QQQ, его стоимость составляет 120$. Поэтому, если у нас начальный депозит в 50-100$, то сумма будет покрывать 40-80% от стоимости актива. Есть ли риски в этом? Да, есть, ведь в инвестировании мы должны работать только «на свои», без плеча и маржинальных средств – именно они несут весь риск на фондовом рынке. Но речь идет о первичном вложении (стартовая инвестиция), и для него мы все же воспользуемся маржой. Индексы двигаются довольно медленно, и крайне редко у них бывает просадка больше 50%.

Еще раз напомню, плечи используем только при первом инвестировании, со временем за счет дополнительных вложений и дивидендов мы выйдем на торговлю «на свои». Также, желательно, даже на начальном этапе не брать позицию с плечом больше 1:2. В последствие, чтобы не было желания рисковать, можно будет установить размер маржи для счета 1:1, таким образом, вы не сможете торговать на заемные средства.

Какой дилинговый центр выбрать?

Итак, раз мы подошли к техническим вопросам, я расскажу о некоторых важных моментах по выбору дилингового центра. Итак, ваш ДЦ должен поддерживать операции с CFD, и, конечно же, быть надежным. Чтобы инвестиции были эффективными, лучше открывать счет типа swap-free, потому что на долгосрочный период свопы будут забирать достаточно большую часть от прибыли.

Еще один важный фактор – ваш ДЦ должен выплачивать дивиденды на CFD. На первый взгляд это не большие суммы, но со временем, за счет эффекта сложных процентов, доходы от реинвестирования дивидендов растут в прогрессии. Как влияют дивиденды на прирост торгового портфеля, можно увидеть на графике ниже.

Другие показатели, например, комиссии или залоги, нам не особо важны, так как у нас долгосрочная торговая стратегия, и много сделок у нас не будет.

Как увеличить прибыльность своего инвестиционного портфеля?

Идем далее. Прошло немного времени, и наш депозит вырос до уровня 500-1000$. Теперь мы можем увеличивать отдачу нашего портфеля за счет отбора лучших акций, а не копирования индекса.

Как можно улучшить состав портфеля? Все просто: нужно выбрать лучшие акции, которые активнее всех растут и платят самые большие дивиденды. И найти таковые не составляет проблем, тем более что работа по их поиску уже сделана за нас.

Есть группа компаний, которые называют «Дивидендные Аристократы». Дивидендные аристократы – это компании, которые на протяжении последних 25 лет постоянно повышают размер выплачиваемых дивидендов. Другими словами, это компании с полностью сформированным и хорошо развитым бизнесом, которые из года в год увеличивают свою прибыль. Также, базовым показателем таких компаний является их финансовое здоровье.

Найти такие компании довольно просто. Просто введите в поисковике «dividend aristocrats» и вы легко обнаружите этот список из более, чем 50 компаний. Нам не нужно использовать никакие дополнительные скринеры или фильтры. На словах понятно, что такие акции лучше, а на графике это видно еще лучше:

На графике учтено реинвестирование дивидендов. Видно, что скорректированный инвестиционный портфель опережает обычный почти на 100%, причем с прогрессией во времени. Кроме этого, должен уточнить, что компании аристократы выплачивают дивиденды в среднем на 50-100% выше от среднерыночных.

Выбираем лучшие из лучших акций

Но 50 компаний мы, конечно же, не возьмем. Во-первых, нам не хватит нашего депозита (как мы писали выше, у нас сейчас 500-1000$), а во вторых, в листингах CFD обычного дилингового центра, как правило, нет полного набора акций из группы дивидендных аристократов. Хотя даже если и есть много нужных нам бумаг, нам лучше уменьшить свой портфель.

Сделать это можно без потери диверсификации или увеличения прибыли. Для этого нам необходимо выбрать портфель из акций аристократов, которые принадлежат разным секторам. Данные компании присутствуют в 10 секторах фондового рынка, поэтому мы можем выбрать по одной акции из каждого сектора, и наш портфель будет состоять из 10 элитных бумаг.

Но это в идеале, когда ДЦ представляет широкую линейку CFD на акции. Как правило же, список доступных инструментов довольно небольшой, а аристократов в нем еще меньше. Я сделал небольшой анализ и выбрал для вас акции, которые наиболее часто встречаются среди доступных инструментов. Это бумаги, представленные тикерами KO, PG, WMT, MMM, JNJ, MCD, XOM и T.

Как сбалансировать свой инвестиционный портфель?

Но это еще не все! Я расскажу вам еще один секрет повышения доходности ваших вложений. Он называется – внутренняя балансировка портфеля.

Внутренняя балансировка инвестиционного портфеля заключается в постоянном приведении вложенных средств в каждую отдельную инвестицию к равной доле относительно всего портфеля. Т.е. если один актив подорожал, а второй подешевел, то мы закрываем часть позиции в первом, и покупаем на эти деньги второй. Вот как, пример на рисунке показан обычный индекс SP500, и тот же индекс, но уже с внутренней балансировкой. Как видно, балансировка портфеля существенно увеличивает доходность на длинном периоде времени.

Как часто надо проводить балансировку? Я считаю, что один раз в квартал будет достаточно.

- Во-первых, за это время акции могут более-менее хорошо вырасти и упасть между своими средними значениями, и будет, что балансировать.

- А во-вторых, балансировка – это торговые операции, за которые нужно платить торговую комиссию, поэтому, чем чаще делать ее, тем больше будет расходов.

Итого

И на этом этапе мы будем получать прибыль от инвестиций и постоянного пополнения депозита за счет инвестиционной культуры (10% от поступлений). При этом мы улучшим эффективность реинвестированием дивидендов и выбором лучших акций (дивидендные аристократы), а также за счет ежеквартальной балансировки портфеля.

На самом деле, методов увеличения прибыли есть множество, главное не останавливайтесь в своем инвестиционном образовании. Работайте над собой, учитесь у других зарабатывающих инвесторов, перенимайте только лучший опыт – это залог Вашего успеха как инвестора.

Как заключение, хочу подчеркнуть – чем раньше начнете вести свой портфель, тем быстрее станете обеспеченным. Большие деньги делаются на длинных временных интервалах. Как говорил легендарный Джесси Ливермор: «Большую прибыль не высчитывают, а высиживают».

Спасибо Вам за внимание и у дачных инвестиций!

Вам также будет интересно

fortrader.org

Инвестиционный портфель — что это такое и как его создать или сформировать

Практически в каждой статье на ленивом блоге инвестора я часто использую такое словосочетание как инвест. портфель или инвестиционный портфель. Пришло время подробнее поговорить об этом понятии и для примера чуть ниже я опубликую таблицу с актуальными данными по моему текущему инвестиционному портфелю, которую по возможности я буду обновлять не реже 1 раза в квартал.

Сразу оговорюсь, что мой инвестиционный портфель не претендует на звание самого доходного или наименее рискованного. Он составлен согласно моей стратегии инвестирования, которая сформирована исходя из моих представлениях о рисках и диверсификации. Я постоянно работаю над повышением эффективности и снижением рисков убытков, поэтому на этой странице читатели ленивого блога смогут наглядно посмотреть текущий состав моего портфеля в процентном выражении.

Пример инвестиционного портфеля.

В отличие от еженедельных отчетов по портфелю, в этой таблице для удобства я поставил ссылки на все инвестиционные инструменты. Актуальный состав портфеля смотрите в последних отчетах. Итак, мой инвестиционный портфель состоит из следующих инструментов:

Инвестиционный портфель — что это такое?

Итак, после знакомства с моим портфелем, хочется немного погрузиться в теорию. Что же это такое — инвестиционный портфель? Если вы вкладываете средства в несколько финансовых инструментов, то тем самым вы создаете инвестиционный портфель. Иными словами — это совокупность капиталовложений, которые были инвестированы в различные направления для того, чтобы снизить риск получения убытков к минимуму. Для полного понимания понятия диверсификации рекомендую прочитать мою статью о диверсификации инвестиционного портфеля.

Для того чтобы разобраться зачем создавать инвестиционный портфель, приведу пример: допустим, все имеющиеся свободные средства вы вкладываете в покупку акций определенной компании. Но если вдруг в отрасли, к которой относится эта компания, случится кризис или у самого предприятия возникнет форс-мажор, то вы рискуете потерять все свои деньги без остатка. Чтобы такого не произошло, создается инвестиционный портфель — в данном примере это будет покупка акций нескольких компаний из разных отраслей экономики (если говорить о фондовой бирже).

Как создать-сформировать инвестиционный портфель?

Прежде чем задумываться о том, как создать инвестиционный портфель необходимо сформулировать его цель. Можно, конечно, вкладывать деньги просто из интереса или чтобы получить по больше денег. Но сами по себе деньги пусты и бессмысленны, они нужны лишь для того, чтобы что-то на них приобрести. Инвестиционный портфель — это как раз один из инструментов, позволяющих добиваться своих целей разумно.

Для любого человека достойной целью может быть накопление пенсионного капитала. Это нужно для того, чтобы выйдя на пенсию (или прекратив активную деятельность), можно было спокойно себя чувствовать и вести привычный образ жизни, не ограничивая себя ни в чем. Кроме того, к глобальным целям можно отнести формирование некоей суммы для приобретения недвижимости. Как правило, процесс инвестирования начинается с того, что человеку приходится ограничивать себя в чем-то, откладывая часть своего заработка. Поэтому очень важно иметь достойную цель, чтобы она вдохновляла.

Существует масса высокодоходных и в то же время рискованных проектов, вложив в них все свои средства можно получить хорошую прибыль. Но с тем же успехом можно все потерять. Даже если вы решили инвестировать только в ПАММ счета, необходимо разделить капитал на части. Вы можете работать с несколькими трейдерами, использующими разные подходы к инвестированию. Вы можете открывать сделки по разным валютным парам или часть денег вложить в банковские металлы.

Некоторые проекты могут принести убытки, скомпенсируют убытки, и в целом все равно будет получена прибыль. Если вы планируете инвестировать долго и успешно, то использование нескольких финансовых инструментов неизбежно. Инвестиционный портфель — это возможность обезопасить ваши вложения. Но вы должны понимать, что даже если вы копируете инвестиционный портфель другого более опытного инвестора (например, мой) при любых негативных раскладах ответственность ложиться на вас. Поэтому прежде чем думать как сформировать инвестиционный портфель стоит задуматься готовы ли не только к доходу, но и к возможным рискам.

Доходность и риск в инвестиционном портфеле

Показатели доходности и рисков являются ключевыми в оценке инвестиционного портфеля. Перед тем, как помочь кому-кому либо сформировать инвестиционный портфель я всегда спрашиваю о том, сколько денег начинающий инвестор может себе позволить потерять. На мой взгляд, этот вопрос один из самых важных при создании инвестиционного портфеля. Я вывел для себя правило не вкладывать в агрессивные инструменты более 5% от портфеля. При этом агрессивными инвест. инструментами я считаю ПАММы, проекты, фонды в которых существует риск полной потери депозита. Именно исходя из этого правила я постоянно ищу новые проекты для диверсификации.

P.S.

Если у вас есть на примете привлекательные для инвестирования инструменты (ПАММ счета, ДУ, фонды, проекты и т.д.) предлагаю обсудить их в комментариях.

Всем профита!

Хочешь быть в курсе ленивых новостей блога? Подпишись!

smfanton.ru