расчет, сроки оплаты, КБК — Эльба

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год. И это обязательно.

Как рассчитать авансовые платежи

Авансовые платежи считают нарастающим итогом: для расчёта берут доход с начала года, вычисляют налог, а потом вычитают перечисленные раньше авансы.

Разберёмся на примере

Организация применяет УСН «доходы минус расходы» со ставкой 15%. В первом квартале прибыль организации составила 100 000₽, а значит авансовый платёж за первый квартал: 100 000₽ × 0,15 = 15 000₽. Тут всё просто.

Ситуация 1: прибыль по итогам полугодия увеличилась

По итогам полугодия прибыль составила 140 000₽, тогда авансовый платёж считаем так: (140 000₽ × 0,15) — 15 000₽ = 6 000₽. И здесь всё понятно.

Ситуация 2: прибыль по итогам полугодия уменьшилась

Во втором квартале организация сильно потратилась, и прибыль уменьшилась до 80 000₽. Тогда налог за полугодие считаем так: (80 000₽ × 0,15) — 15 000₽ = — 3 000₽.

Вот здесь и видна вся важность нарастающего итога, потому что этим минусом мы покажем налоговой, что

— мы не должны платить налог по итогам первого полугодия

— мы переплатили налог в первом квартале на 3 000₽, и начисления нужно уменьшить.

Всё это налоговая поймёт из декларации, которую вы сдадите по итогам года.

Сроки оплаты

— за 1 квартал — до 25 апреля

— за полугодие — до 25 июля

— за 9 месяцев — до 25 октября.

А вот налог за год организации платят не позднее 31 марта следующего года, предприниматели — не позднее 30 апреля. Если день выпадает на выходной, срок передвигается на ближайший рабочий день.

КБК для авансовых платежей по УСН

КБК — это реквизит в платёжке, по которому налоговая распознаёт платёж. У авансовых платежей он такой же как и у самого налога:

Для УСН «доходы»: 18210501011011000110

Для УСН «доходы минус расходы»: 18210501021011000110

Почему авансовые платежи выглядят в сверке как переплата

Не бойтесь того, что в течение года все ваши авансовые платежи по налогу числятся в сверке как перпелата — так и должно быть. Налоговая начислит налог, когда получит вашу декларацию в следующем году, — до этого момента в сверке они будут переплатой.

Что делать, если не платили авансовые платежи вовремя

Налоговая поймёт, сколько авансов вы должны были заплатить, только в следующем году по декларации. Поэтому, если вы не платили авансы, есть риск, что налоговая выставит вам требование на их уплату сразу после того, как отчитаетесь. Даже если по итогам года задолженности по налогу уже нет. Например, если в декабре вы заплатили взносы, и уменьшили налог за год до 0.

Почему так

Как бы вы ни поступили, лишних хлопот не избежать: если проигнорируете требования об уплате — налоговая все равно снимет деньги со счёта, потом образуется переплата и придется идти в налоговую с заявлением на возврат или зачет.

Но есть одна хитрость, которая поможет избежать требования налоговой совсем, — подать декларацию по УСН за пару дней до конца срока. Налоговая просто не успеет выставить требование.

Памятка

— платите налог УСН по итогам каждого квартала

— сдавайте декларацию только по итогам года

— квартальной отчётности по УСН не существует

— если не заплатили авансы вовремя, подавайте декларацию за пару дней до конца срока.

Как заплатить авансы по УСН в Эльбе

По итогам каждого квартала Эльба напомнит об уплате авансового платежа в задаче «Заплатить налог УСН за …» в разделе Отчётность. Чтобы Эльба правильно рассчитала налог, важно показать все ваши доходы и расходы в разделе Деньги и правильно учесть их в УСН. Каждую отдельную операцию можно учитывать или не учитывать в налоге.

Платите авансы через Эльбу — 30 дней бесплатно

Статья актуальна на 29.06.2018

e-kontur.ru

Как правильно платить авансовые платежи ИП на УСН

Предприниматель должен на ежеквартальной основе самостоятельно рассчитывать и вносить авансовые платежи по УСН, по итогам года, возможно, внести корректировки в сумму уплаченных платежей.

Упрощенный режим налогообложения, применяемый многими бизнесменами, существенно облегчает им жизнь, заменяя собой традиционные сборы и давая возможность отчитываться в ИФНС раз в год по окончании налогового периода. Но, несмотря на отсутствие промежуточной отчетности, по завершении каждого квартала нужно перечислять авансы, погашая налог. О необходимости подобных выплат и о том, как их правильно проводить расскажет данная статья.

Понятие аванса

В налоговой терминологии авансом называется платеж, перечисляемый в течение календарного года и рассчитанный по формуле исчисления налога:

Налог начисляется накопительным итогом с начала года, т. е. любой показатель, например, доход ИП за 9 месяцев будет представлять собой суммарный доход за 1-е полугодие и 3-й квартал. Оплаченный налог УСН складывается из:

- трех авансовых платежей – за 1-й квартал до 25-го апреля, за 1-е полугодие – до 25-го июля, за 9 месяцев – до 25-го октября;

- расчета налога, который производится по окончании годадо 25-го января.

Необходимость авансовых выплат обоснована как раз наличием отчетных кварталов, по которым нужно отчитаться, т. е. оплатить налог за конкретный период.

Алгоритм расчета платежей предельно ясно изложен в статье как платить налоги на УСН, так же рекомендуем ознакомиться с налоговым календарем для ИП.

Что делать, если в аванс не вошел полученный в отчетном периоде доход

Поскольку доходы ИП на УСН определяются накопительным итогом и учитываются в отчетном периоде по дате получения, то в расчете платежа важно не пропустить ни одной суммы. Но если такой промах случился, необходимо доначислить налог. Например, при выявлении неучтенных сумм дохода за первый квартал можно скорректировать сумму аванса за полугодие, т. е. отдельно оформлять платежку не нужно. Пени за несвоевременное доначисление налога будут начислены в любом случае. Этого нельзя избежать. Зато штрафы за подобные нарушения законодательством не предусмотрены.

Рекомендуем ознакомиться с видео инструкцией от компании«Мое дело»:

Расчет авансового платежа при УСН

УСН, «Доходы»

Авансовые платежи ИП находящимся на УСН вправе можно уменьшать на размер страховых взносов.Бизнесмен без персонала вправе снизить налог на 100% уплаченных фиксированных отчислений.Закон не ограничивает бизнесменов в сроках перечисления взносов, подчеркивая только необходимость внесения всей суммы в течение календарного года. Но наиболее удобной и выгодной для предпринимателя считается поквартальная уплата отчислений, тогда никакой путаницы с уменьшением налоговых платежей не будет. Перечислить взносы предпринимателю необходимо до последнего числа каждого квартала.

Если предприниматель уплатил полную сумму фиксированных взносов в начале года, то снизить налог на весь их размер сразу нельзя. Уменьшение авансов и налога происходит поквартально по четверти суммы фиксированных платежей за год. Причем оставшаяся их часть распространяется на последующие отчетные периоды, уменьшая налоговые платежи по схеме:за 1-й квартал 1/4 суммы отчислений за год, за полугодие 1/2, за 9 месяцев 3/4,за год полную сумму.

ИП с нанятым персоналом вправе уменьшать налог и авансы не более, чем на 50% на размер уплаченных отчислений с зарплаты штата работников, в т. ч. за себя.Формула вычисления аванса: 6 % от налогооблагаемой базы, уменьшенной на сумму отчислений и уплаченные ранее авансы.

Важно помнить, что переход бизнесмена, работающего в «одно лицо» на деятельность (хоть и временную) со штатом сотрудников должен быть обязательно отражен в расчете авансов за весь год. Придется пересчитать налог поквартально и доначислить пени по недоплатам, поскольку возникнет разница из-за уменьшения налога на сумму отчислений. В декларации УСН нужно будет указать все пересчитанные суммы.

УСН, «Доходы, уменьшенные на расходы»

Если за прошлый год были допущены убытки и погашен минимальный налог, то эти суммы можно учесть в затратах текущего года (или последующих 10 лет). Полученные убытки на протяжении нескольких лет ИП вправе переносить в состав расходов последующих налоговых периодов в той хронологии, в которой были допущены.

Формула расчета аванса такова: 5-15 % от налогооблагаемой базы, уменьшенной на убытки прошлых периодов, минимальный налог и перечисленные авансы.

Примечание: Быстро и правильно рассчитать авансовые платежи по УСН вы сможете при помощи онлайн-сервиса «Мое дело».

moneymakerfactory.ru

Авансовые платежи по УСН | Современный предприниматель

Применение упрощенной системы налогообложения предполагает авансовый принцип расчета с бюджетом. Это означает, что плательщик единого «упрощенного» налога – фирма или ИП – перечисляет ежеквартально в ИФНС те или иные суммы исходя из собственных расчетов, и лишь по итогам налогового периода происходит окончательное определение налоговой базы, и подается годовая декларации. Из нее собственно инспекторы и узнают, какую сумму налога должен был заплатить конкретный представитель малого бизнеса в течение года и сколько он должен доплатить по его завершении.

Срок уплаты авансовых платежей по УСН

И традиционно, если последний день срока расчетов с бюджетом попадает на выходной, то конечная дата переносится на ближайший после этого рабочий день.

Принцип расчета авансов по УСН

Как мы выяснили, расчет авансовых платежей на упрощенной системе налогообложения производится нарастающим итогом. Это означает, что при определении суммы аванса, например, за полугодие в расчет берутся все доходы на УСН-6% и все доходы и расходы на УСН-15% с начала года. Уплачивается аванс за полугодие за минусом ранее перечисленного аванса, то есть в рассматриваемом примере – за минусом суммы, уплаченной за 1 квартал. По итогам 9 месяцев налоговая база определяется также с начала года, и из полученной суммы налогового платежа вычитаются авансы, уплаченные за 1 квартал и полугодие. По аналогичному принципу происходит и окончательный расчет по налогу на УСН по итогам года, то есть при определении суммы итогового платежа из 6% или из 15% от налоговой базы за год вычитаются ранее перечисленные авансовые платежи по УСН.

Такой порядок расчетов с бюджетом с одной стороны не приводит к задваиванию налоговых платежей, а с другой – предполагает два момента, которые могут оказаться полезными в рамках ведения бизнеса фирм и предпринимателей, применяющих упрощенку. Во-первых, если по каким-то причинам в налоговой базе предыдущего квартала не была отражена некоторая сумма дохода или расхода, то после того как ошибка будет обнаружена и исправлена, в расчете аванса за последующий квартал данное расхождение будет учтено автоматически, поскольку база всегда рассчитывается я начала января. Таким образом, по итогам года налог в любом случае будет рассчитан верно, если, конечно, исправления будут внесены до момента подведения окончательных итогов по году.

Второй момент связан с принципом вынесения санкций за просрочки расчетов с бюджетом. Штрафов за опоздание с уплатой авансовых платежей законодательством не предусмотрено. Блокировка банковского счета, к которой любят прибегать контролеры при опоздании с исполнением обязательств по расчетам с бюджетом налогоплательщиками, а также штрафы возможны лишь по итогам года. Если же речь идет о просрочке лишь авансового платежа по итогам 1 квартала, полугодия или 9 месяцев, то единственное наказание, которое за это грозит, – это пени. Рассчитываются они, как 1\300 от действующей ключевой ставки от суммы задолженности за каждый день просрочки платежа. Ранее применялась ставка рефинансирования, однако, начиная с этого года Центробанк изменил принцип расчетов, и сейчас применяется ключевая ставка. К слову сказать, в результате суммы пени увеличились, так как ставка рефинансирования была ниже ключевой ставки (с 1 января 2016 года она составляла 11%, с 14 июня – 10,5%). Таким образом, если речь идет о небольшой задержке в сроке уплаты или какой-либо ошибке в расчете налоговой базы, которая привела к незначительному занижению авансового платежа, то суммы пеней в большинстве случаев будут минимальны.

Самостоятельно рассчитывать пени не рекомендуется, так как велика вероятность ошибиться из-за нестыковки в 1-2 дня. Сумму санкций в данном случае определит сама налоговая инспекция, но лишь после того, как получит годовую декларацию, то есть сможет сравнить суммы начисленного и уплаченного аванса по итогам каждого квартала.

spmag.ru

Авансовые платежи по УСН — уплата, штраф, пени, за квартал в 2018 году

Когда и как осуществляется оплата авансов в государственную казну, если фирма работает на спецрежиме? Чем грозит несвоевременная уплата авансового взноса?

Это должно знать каждое юридическое лицо и ИП на упрощенке. Поэтому рассмотрим, что об этом говорится в Налоговом кодексе.

Что собой представляет упрощенная система и какой объект налогообложения стоит предпочесть – без уяснения таких сведений применение УСН может оказаться не таким радужным, как руководству представлялось.

Ведь при ошибочном выборе объекта вряд ли получится снизить размер налога.

Что это такое?

УСН – система налогообложения с упрощенным ведением налогового и бухгалтерского учета. Работая на таком режиме, компании получают возможность обойти стороной ряд налогов (на имущество, на прибыль, НДФЛ, НДС), и уплачивать только единый налог и страховые взносы.

Особенность перехода – организации имеют право перейти на УСН с начала налогового периода после подачи уведомления в налоговый орган.

Выбор объекта налогообложения

Компании вправе менять налоговый объект ежегодно, но не раньше начала следующего налогового периода. В середине года такая возможность не предоставляется.

Существует 2 объекта налогообложения:

| «Доходы» | Со ставкой 6% |

| «Доходы, что уменьшаются на затраты» | Со ставкой 15% (ст. 346.20 п. 1 – 2 НК). Субъектом РФ может снижаться ставка до 5% |

Если налогоплательщик выбрал объект «Доходы», то при расчете суммы налога затраты учитываться не будут.

Но единый налог может уменьшаться на сумму страховых взносов в ФСС и ПФР (ст. 346.21 п. 3 НК), сумму пособия по вверенной нетрудоспособности, что перечислялась из личных средств компании или ИП.

Максимум – 50% определенного налога. Учтите, что при данном объекте налогообложения уплачивать минимальный налог или переносить убытки на будущие периоды не получится.

Если компании работает на УСН «Доходы минус расходы», то при расчете базы налога прибыль уменьшают на расходы (взносы в том числе) в соответствии со ст. 346.18 п. 2 НК.

Список расходов, которые могут учитываться при расчете суммы налога является закрытым и содержится в ст. 346.16 НК. То есть, налогоплательщик не сможет учесть те затраты, которых нет в перечне.

Если в конце года получается, что сумма налога УСН меньше размера минимального налога, то предприятие будет перечислять в государственную казну минимальный налог (1% от прибыли).

Расходы могут также превышать прибыль, полученную в налоговом периоде. Тогда упрощенец сможет уменьшить базу налога на сумму убытков (ст. 346.18 п. 7 НК). Убыток может переноситься на будущие года (в течение 10 лет).

Плательщики вправе переносить полученный в прошлом году убыток в текущем налоговом периоде. Но если этого не сделано, право на перенос сохранится еще в последующие 9 лет.

В том случае, когда получено убытки в нескольких периодах, их перенос осуществляется в той поочередности, в которой они были получены.

Если фирма не ведет деятельность в результате реорганизации, то правопреемником уменьшается база налога на убытки, что были получены организацией до осуществления реорганизации.

Если компания будет работать без дохода, то лучше остановить выбор на объекте «доходы минус затраты». В остальных случаях стоит провести предварительные расчеты, по результатам которых будет определено наиболее выгодный объект.

Для правильного выбора нужно придерживаться таких действий:

| При объекте «доходы минус расходы» подсчитайте сумму затрат, которые можно учитывать при исчислении единого налога. | Если разница прибыли и затрат – «0», то плательщик должен будет перечислить минимальный налог. При отсутствии затрат, которые можно учитывать при расчете размера налога, сумма к уплате составит 15% от дохода |

| При объекте «Доходы» размер расходов никак не отразится на показателях налога | Если затраты представляют 60% в составе прибыли, то не имеет значения, какой объект вы выберете. Все равно уплачивать придется 6%. Если доля затрат меньше 60%, то лучше выбирать «Доходы» |

При расчете расходов и прибыли сумма налога будет варьироваться в рамках 6 – 15%. К примеру, если затраты будут составлять 30%, то размер налога к уплате – это 10,5%, при затратах в рамках 20% сумма единого налога будет равна 12% от прибыли.

Сумма же налога при объекте «Доходы» только 6%. При грамотном расчете компания сможет уменьшить размер налогов, что подлежат уплате.

Нормативная база

Порядок перехода и применения упрощенного режима налогообложения содержится в гл. 26.2 НК. Исчисление и уплата единого налога и авансовых взносов осуществляется в соответствии со ст. 346.21 НК.

Несмотря на то, что декларацию за истекший квартал сдавать не нужно, уплата авансов производится. Перечислять средства нужно по месторасположению предприятия или по месту проживания ИП.

Нужно ли начислять авансовые платежи по УСН? Существуют четкие правила, которых стоит придерживаться при уплате авансов всем предприятиям на УСН. Что нужно знать упрощенцам?

Срок уплаты

Перечислить авансовые платежи необходимо в следующем месяце после окончания отчетного периода в такие сроки:

| 25.04. | Аванс за первый квартал |

| 25.07. | Сумма авансового платежа за второй квартал |

| 25.10. | Аванс за третий квартал |

| 30.04. | Остаток налога, который уплачивается ИП |

| 31.03. | Остаток единого налога, что уплачивается юридическими лицами |

Есть еще два случая, когда для перечисления сумм налога предусмотрены особые сроки:

| Условие | Действие |

| Если компания прекратила свою деятельность, что облагалась налогом УСН | Уплата осуществляется до 25 числа следующего месяца после прекращения проведения операций |

| Если утрачено право использования упрощенной системы в середине года | То налог перечисляют до 25 числа того месяца, что следует за кварталом, когда утрачено право применения упрощенки |

Если последним днем для перечисления аванса оказался выходной или праздничный день, то уплатить исчисленные суммы нужно в ближайший рабочий день, что следует за выходным.

Код бюджетной квалификации

Действуют такие коды бюджетной классификации:

| 18210501011011000110 | Для уплаты при объекте «Доходы» |

| 18210501021011000110 | Для перечисления сумм аванса при объекте «Доходы, уменьшенные на суммы затрат» |

| 18210501050011000110 | Суммы минимального налога |

| 18210501041021000110 | Суммы для предприятий на патентной УСН |

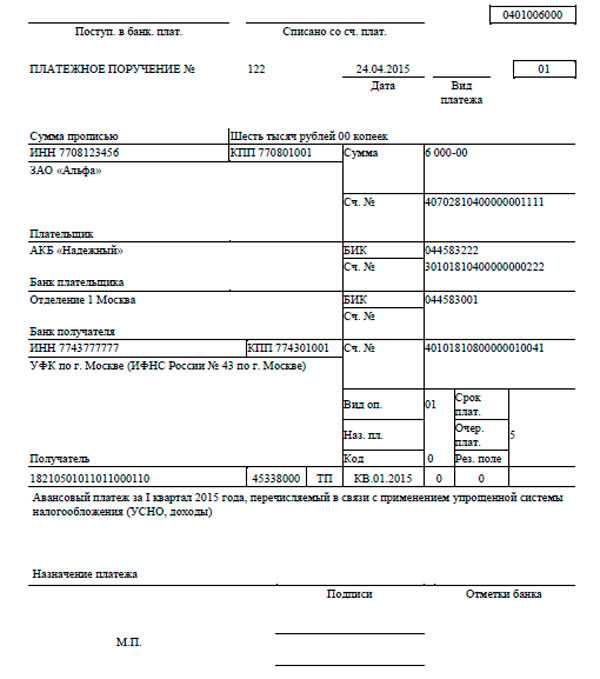

Порядок заполнения платежного поручения за квартал

В платежке по перечислению авансовых взносов предприятиям на УСН стоит отразить такие сведения:

- КБК.

- Основания платежей (ТП – перечисление в текущем году).

- Налоговый период (КВ – поквартальные перечисления).

- Тип перечисления (АВ – перечисление авансовой суммы).

- Назначение платежа (аванс за определенный период (1-й квартал, полгода и т. д.), что направлен в госбюджет в связи с работой организации на упрощенном режиме), стоит указать и объект налогообложения.

Фото: платежное поручение

Ответственность за неуплату (штраф)

Какие санкции за неуплату авансовых сумм УСН применяются в отношении нарушителей?

Согласно ст. 122 НК, при просрочке платежа с налогоплательщика взимается пеня. Расчет пени определяется в соответствии со ст. 75 НК.

Учитывается размер неуплаченного платежа аванса, количество просроченных дней и действующая ставка рефинансирования. Пеня за просрочку начисляется ежедневно (в выходной и нерабочий день в том числе).

Количество дней, за которые насчитано пеню, определяют со следующего дня после крайнего срока для перечисления аванса до момента полного погашения суммы.

В тот день, когда сумма аванса и пени уплачена, пеню не будет начислено (ст. 45 п. 3 НК). Такие правила содержатся в ст. 75 и разделе 7 Требований, что утверждены Приказом налоговой РФ от 18.01.12 № ЯК-7-1/9.

Оплачен меньше

Если не платились авансовые платежи в полном объеме, пеня будет начисляться на сумму недоимки.

Не нужно уплачивать пеню в том случае, когда причиной образования недоимки является:

- решение уполномоченного органа об аресте имущества предприятия;

- решение судебной инстанции принять меры по приостановлению движения по счету предприятия, наложению ареста на финансы или имущественные объекты налогоплательщика.

В таком случае пеня не будет начисляться за время действия решений. Если организацией подано заявку на отсрочку, рассрочку или на получение инвестиционных налоговых кредитов, начисление пени не будет приостановлено (ст. 75 п. 3 абз. 2 НК).

Пеня не будет начислена в том случае, когда недоимка возникает вследствие того, что предприятие руководствовалось письменным разъяснениям контролирующего ведомства (ст. 75 п. 8 НК).

Перечислена сумма больше (переплата)

Переплата возникает:

- Если компания делала в налоговом периоде авансовые перечисления по прибыли на объекте «доходы» и сумма по итогам года оказалась большей, чем остаток налога.

- Если в налоговом периоде перечисленная сумма авансовых платежей больше, чем размер налога за год (к примеру, при объекте «Доходы минус расходы», если в конце года прибыли мало, а затрат много).

- Если сделано ошибку в платежных документах и начислено больший аванс, чем нужно было.

При наличии переплаты стоит провести сверку с налоговым органом. Для этого подается заявление в Инспекцию.

Что делать с самой переплатой?

Есть два выхода из ситуации при отсутствии пени:

| Зачтите в счет будущего платежа | Ст. 78 п. 4 НК |

| Верните на расчетные счета | Ст. 78 п. 4 НК |

Если есть пеня, то налоговым органом будет проведен зачет переплаты сумм налога в счет долга плательщика (ст. 78 п. 5 НК).

Используют такие проводки:

| Проводка | Операция |

| Дт 99 Кт 68.10 | Перечисление авансовых платежей по УСН за квартал |

| Дт 68.10 Кт 51 | Аванс уплачено в государственную казну |

| Дт 60.2 Кт 51 | Предоплата перечислена поставщикам |

| Дт 60.2 Кт 60.1 | Зачтено аванс частично |

| Дт 62.2 Кт 62.1 | Зачтено сумму аванса покупателю (при отгрузке) |

Остается открытым ряд вопросов. Трудности возникают по отношению авансовых взносов чаще всего при получении убытков и определении дохода при расчетах налога. Какие разъяснения по этому поводу есть в законодательных актах?

Нужно ли платить авансовый платеж, если получен убыток?

Обязательно ли исчислять сумму аванса и уплачивать ее в бюджет, если период оказался убыточным?

Согласно ст. 346.18 НК плательщики, которые работают на УСН «Доходы минус расходы» перечисляют минимальный налог в том случае, если сумма единого налога меньше минимального.

Видео: авансовые платежи УСН

То есть, компания должна уплатить минимальный налог, если получены убытки в налоговом периоде.

Если вы не заплатили авансовые суммы, переживать не придется, так как такого обязательства не возникнет. Некоторые компании все же перечисляют средства, чтобы в конце года платить меньше.

Если фирма работает на УСН «Доходы», и фиксируется убыток, необходимо все же платить 6%. Результаты вычисляются поквартально нарастающим итогом в начала налогового периода.

Является ли аванс доходом?

Являются ли авансовые платежи налогооблагаемыми, единого мнения нет. В Налоговом кодексе упоминания об этом нет, и поэтому возникает такая точка зрения: аванс не нужно включать в состав прибыли при УСН, а значит, и уплачивать с него суммы налога не стоит.

Если фирма работает на УСН, доходом считается:

- прибыль от продажи продукции/услуг и прав на имущество;

- внереализационная прибыль.

Суммы авансов не считаются прибылью от реализации. В соответствии со ст. 249 НК выручку от продаж определяют, основываясь на все поступления, что связаны с определением сумм за проданный товар или права на имущество.

Согласно ст. 39 НК продажа продукции – возмездная передача прав собственности но продукцию, работы или услуги. При получении аванса переда собственности не осуществляется.

Не являются авансовые платежи и внереализационной прибылью. В соответствии с положениями ст. 41, прибыль – выгода экономического характера, что выражена в денежной или натуральной форме, подлежащей оцениванию.

Если налогоплательщик, применяющий упрощенный режим налогообложения, получает аванс, то выгоды нет. Это объясняется тем, что компания будет нести ответственность перед тем предприятием, что перечислило сумму аванса.

При условии, что товар не будет предоставлен покупателю, то аванс необходимо перечислить обратно. А значит, и в таком случае авансы не считаются прибылью. Соответственно, налоги с них не нужно исчислять и уплачивать.

Инспектора имеют другую точку зрения. Если фирма работает на УСН «Доходы», при расчете учитывают прибыль от продажи, а также внереализационные доходы.

Дата получения прибыли – день, когда средства поступают в кассы, получено имущество, работы, услуги, погашено задолженность. Рассмотрим положения гл. 25 Налогового кодекса РФ.

Не могут быть учтены в качестве прибыли имущественные объекты, работы, услуги, что получались от лица в порядке предоплаты продукции/услуг/работ плательщиками, которые определяют прибыль и затраты методом начисления.

В соответствии со ст. 39 НК, дата фактической продажи товара может определяться согласно ст. 346.17 п. 1 НК Российской Федерации.

Это является обоснованием того, что полученные авансы в счет отгрузок у плательщика налогов, считаются налогооблагаемым объектом в том периоде, когда они получены.

Налоговая служба придерживается мнения, что авансовый платеж стоит включить в доход. Проблема определения налоговой базы возникает и при возврате аванса.

Согласно правилам, прописанным в ст. 346.15 п. 1 НК РФ, при определении объектов налогообложения прибыль из ст. 251 НК не учитывается.

Сумма авансового платежа, что возвращается предприятию, в данном нормативном акте не упоминается.

А значит, если перечисленные продавцу авансовые платежи учитывались в перечне затрат при расчете базы налога, то возвращенная сумма должна отражаться в доходах.

Если же суммы авансов не отражались в затратах, тогда и возвращенные суммы не указываются в прибыли плательщика налога.

Если вы перешли на УСН, то рано или поздно вопросы об уплате авансовых платежей возникнут.

Чтобы не получить неприятностей в виде пени и проблем со сдачей отчетности в конце года, стоит в этом разобраться.

Ведь если аванс уплачен не в полном объеме или платеж вовсе просрочено, вам придется понести за это ответственность. А это чревато дополнительными расходами для компании.

buhonline24.ru

Авансовые платежи ИП на УСН и практика их оплаты

Предприниматель должен на ежеквартальной основе самостоятельно рассчитывать и вносить авансовые платежи по УСН, по итогам года, возможно, внести корректировки в сумму уплаченных платежей.

Упрощенный режим налогообложения, применяемый многими бизнесменами, существенно облегчает им жизнь, заменяя собой традиционные сборы и давая возможность отчитываться в ИФНС раз в год по окончании налогового периода. Но, несмотря на отсутствие промежуточной отчетности, по завершении каждого квартала нужно перечислять авансы, погашая налог. О необходимости подобных выплат и о том, как их правильно проводить расскажет данная статья.

Понятие аванса

В налоговой терминологии авансом называется платеж, перечисляемый в течение календарного года и рассчитанный по формуле исчисления налога:

Налог начисляется накопительным итогом с начала года, т. е. любой показатель, например, доход ИП за 9 месяцев будет представлять собой суммарный доход за 1-е полугодие и 3-й квартал. Оплаченный налог УСН складывается из:

- трех авансовых платежей – за 1-й квартал до 25-го апреля, за 1-е полугодие – до 25-го июля, за 9 месяцев – до 25-го октября;

- расчета налога, который производится по окончании годадо 25-го января.

Необходимость авансовых выплат обоснована как раз наличием отчетных кварталов, по которым нужно отчитаться, т. е. оплатить налог за конкретный период.

Алгоритм расчета платежей предельно ясно изложен в статье как платить налоги на УСН, так же рекомендуем ознакомиться с налоговым календарем для ИП.

Что делать, если в аванс не вошел полученный в отчетном периоде доход

Поскольку доходы ИП на УСН определяются накопительным итогом и учитываются в отчетном периоде по дате получения, то в расчете платежа важно не пропустить ни одной суммы. Но если такой промах случился, необходимо доначислить налог. Например, при выявлении неучтенных сумм дохода за первый квартал можно скорректировать сумму аванса за полугодие, т. е. отдельно оформлять платежку не нужно. Пени за несвоевременное доначисление налога будут начислены в любом случае. Этого нельзя избежать. Зато штрафы за подобные нарушения законодательством не предусмотрены.

Рекомендуем ознакомиться с видео инструкцией от компании«Мое дело» расчет авансового платежа при УСН:

УСН, «Доходы»

Авансовые платежи ИП находящимся на УСН вправе можно уменьшать на размер страховых взносов.Бизнесмен без персонала вправе снизить налог на 100% уплаченных фиксированных отчислений.Закон не ограничивает бизнесменов в сроках перечисления взносов, подчеркивая только необходимость внесения всей суммы в течение календарного года. Но наиболее удобной и выгодной для предпринимателя считается поквартальная уплата отчислений, тогда никакой путаницы с уменьшением налоговых платежей не будет. Перечислить взносы предпринимателю необходимо до последнего числа каждого квартала.

Если предприниматель уплатил полную сумму фиксированных взносов в начале года, то снизить налог на весь их размер сразу нельзя. Уменьшение авансов и налога происходит поквартально по четверти суммы фиксированных платежей за год. Причем оставшаяся их часть распространяется на последующие отчетные периоды, уменьшая налоговые платежи по схеме:за 1-й квартал 1/4 суммы отчислений за год, за полугодие 1/2, за 9 месяцев 3/4,за год полную сумму.

ИП с нанятым персоналом вправе уменьшать налог и авансы не более, чем на 50% на размер уплаченных отчислений с зарплаты штата работников, в т. ч. за себя.Формула вычисления аванса: 6 % от налогооблагаемой базы, уменьшенной на сумму отчислений и уплаченные ранее авансы.

Важно помнить, что переход бизнесмена, работающего в «одно лицо» на деятельность (хоть и временную) со штатом сотрудников должен быть обязательно отражен в расчете авансов за весь год. Придется пересчитать налог поквартально и доначислить пени по недоплатам, поскольку возникнет разница из-за уменьшения налога на сумму отчислений. В декларации УСН нужно будет указать все пересчитанные суммы.

УСН, «Доходы, уменьшенные на расходы»

Если за прошлый год были допущены убытки и погашен минимальный налог, то эти суммы можно учесть в затратах текущего года (или последующих 10 лет). Полученные убытки на протяжении нескольких лет ИП вправе переносить в состав расходов последующих налоговых периодов в той хронологии, в которой были допущены.

Формула расчета аванса такова: 5-15 % от налогооблагаемой базы, уменьшенной на убытки прошлых периодов, минимальный налог и перечисленные авансы.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Авансовые платежи УСН для ООО и ИП

Доброго времени суток! Сегодня я решил написать статью на тему авансовых платежей налога УСН для ИП и ООО.

Если честно я удивился что не написал эту статью ранее, был уверен, что тему авансовых платежей я рассматривал, но проверив сайт так и оказалось что вопрос об авансовых платежах остался не раскрыт, так что исправляем эту ошибку.

Авансовые платежи налога УСН

Не смотря на то, что налог УСН, подразумевает отчетность только 1 раз в год в виде сдачи декларации УСН, оплату налога нужно производить ежеквартально.

Такая оплата как раз и называется авансовыми платежами, ведь Вы еще не отчитались так что, получается, оплачиваете налог УСН авансом.

Когда оплачивать авансовые платежи

Тут все довольно таки просто, оплачивать авансовый платеж упрощенной системы налогообложения необходимо поквартально:

- Январь, февраль, март – это первый квартал и за этот квартал авансовый платеж делается до 25 апреля;

- Апрель, май, июнь – это второй квартал (полугодие), в данном случае авансовый платеж делается до 25 июля;

- Июль, август, сентябрь – это третий квартал (9месяцев), в этом случае авансовый платеж необходимо делать до 25 октября;

- Октябрь, ноябрь, декабрь – это четвертый квартал(год), в этом случае авансовый платеж делается для индивидуальных предпринимателей (ИП) до 30 апреля следующего года за который отчетным; для организаций (ООО) платеж делается до 31 марта года следующего за отчетным.

Вы наверно заметили, что за первые 3 квартала оплата авансового платежа происходит до 25 числа месяца следующее го за кварталом и только последний платеж уже делается после сдачи налоговой декларации УСН уже по итогам года.

Как оплачивать авансовый платеж

В независимости от того какой режим Вы выбрали УСН6% или УСН15% оплата авансовых платежей происходит одинаково.

Оплата авансовых платежей происходит в местный бюджет на так называемые КБК (код бюджетной классификации), для каждого города он свой, так что его необходимо взять в своей налоговой.

Более того у УСН6% и УСН15% данные КБК разные, так же организация может отработать в убыток или с незначительным плюсом и существует минимальный налог УСН в размере 1% от обороты (только для УСН15%) и КБК для минимального налога УСН тоже отдельный.

Оплачиваются авансовые платежи УСН на основании книги КУДиР, которую Вы обязаны вести по законодательству (в ней отмечаются все операции: доходы и расходы) которые были у ИП или ООО.

Так же авансовые платежи упрощенной системы налогообложения можно уменьшать на фиксированные взносы ИП и страховые взносы, которые платятся за работников. Как это сделать прочитайте в моей статье “Уменьшение налога УСН”.

На этом, пожалуй, все, думаю вопросов по авансовым платежам возникнуть у Вас больше не должно.

В настоящее время многие предприниматели для перехода на УСН, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Если же все-таки вопросы есть, то задаем их в комментарии к статье или в мою социальную группу в контакте “ Секреты бизнеса для новичка”.

Всем удачного бизнеса! Пока!

biz911.net