Как написать пояснительную записку (образец, примеры содержания)?

Как написать пояснительную записку? Эту информацию часто пытаются выяснить не только студенты, готовящиеся к защите дипломных работ, но и многие другие граждане, к примеру налогоплательщики, бухгалтерские и иные работники. Как правильно составлять пояснительные записки, будет описано ниже.

Как правильно написать пояснительную записку

Как писать пояснительную записку. Общие требования

Пояснительная записка к дипломному проекту. Оформление по ГОСТу

Пояснительная записка в налоговую службу

Пояснительная записка к бухгалтерскому балансу

Как правильно написать пояснительную записку

Пояснительная записка — это документ, позволяющий получить общие сведения об исследовательском проекте, бухгалтерской, налоговой и прочей документации.

Пояснительная записка — это документ, позволяющий получить общие сведения об исследовательском проекте, бухгалтерской, налоговой и прочей документации.

Читайте нас в Яндекс.Дзен

Содержание пояснительной записки зависит от документа, к которому она прилагается.

Общие правила написания

Пояснительная записка обычно составляется в печатном виде на стандартном листе формата А4.

Документ может включать в себя несколько страниц, которые переплетаются прозрачной обложкой.

Страницы записки нумеруются: нумерация начинается с титульного листа (но на нем не проставляется), номер указывается по центру нижнего поля каждой страницы.

Как писать пояснительную записку. Общие требования

К содержанию пояснительной записки

Текстовое содержание пояснительной записки делится на ряд структурных элементов, в число которых входят разделы, подразделы, пункты, подпункты и перечни.

При написании пояснительной записки важно следить за соблюдением официально-делового стиля повествования. Необходимо, чтобы информация в документе излагалась однозначно, кратко, четко и лаконично.

Использованная в тексте терминология и аббревиатура должны строго соответствовать установленным стандартам.

Допускается оформление приложений к пояснительной записке. Обычно в приложения выносят сведения о содержащихся в пояснительной записке таблицах, схемах, чертежах и графиках. Также приложение может содержать обоснования, методики, расчеты и список дополнительных бумаг, использованных при разработке документа.

Пояснительная записка к дипломному проекту. Оформление по ГОСТу

Образец пояснительной записки к дипломной работе студенты технических вузов могут найти в нормах ГОСТа.

Учебные учреждения обычно издают свои методические рекомендации по написанию дипломов и пояснительных записок к ним, поэтому учащиеся могут также найти пример пояснительной записки и иную справочную информацию по этому поводу в библиотеке образовательной организации.

Типовая пояснительная записка к дипломной работе имеет следующую структуру:

- титульный лист, где зафиксированы основные сведения о наименовании проекта и его исполнителе;

- задание, которое исполнитель получает от научного руководителя;

- аннотация с кратким изложением разделов исследовательской работы;

- оглавление с постраничной разметкой;

- перечень обозначений и сокращений;

- введение, где исполнитель работы приводит краткий обзор рассматриваемого вопроса;

- основная часть работы с анализом ключевых понятий;

- заключение с выводами по исследованию;

- список использованных источников;

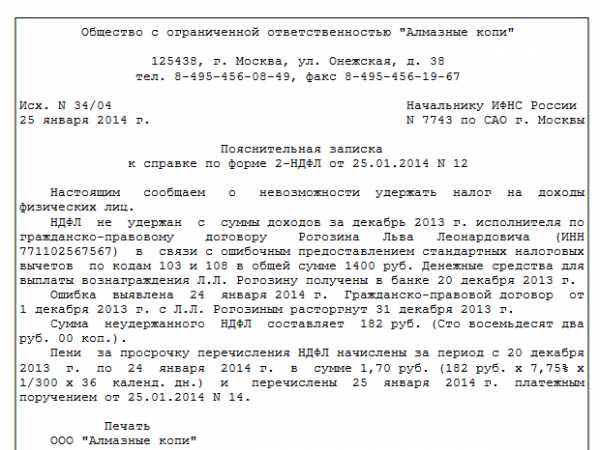

Пояснительная записка в налоговую службу

|

В ряде случаев налогоплательщикам требуется составлять пояснительные записки к документации по налоговой отчетности.

К примеру, налоговые органы могут потребовать ответственных сотрудников юридического лица составить записку об убытках в налоговой отчетности.

В такой пояснительной записке сотрудник должен будет указать:

- наименование подразделения налоговой службы, в которое адресована записка;

- ИНН юридического лица;

- реквизиты требования, ставшего основанием для составления записки;

- реквизиты документа, по которому предоставляются пояснения;

- показатели расходов и доходов организации;

- убытки и затраты;

- сведения о расхождениях между бухгалтерским и налоговым учетом.

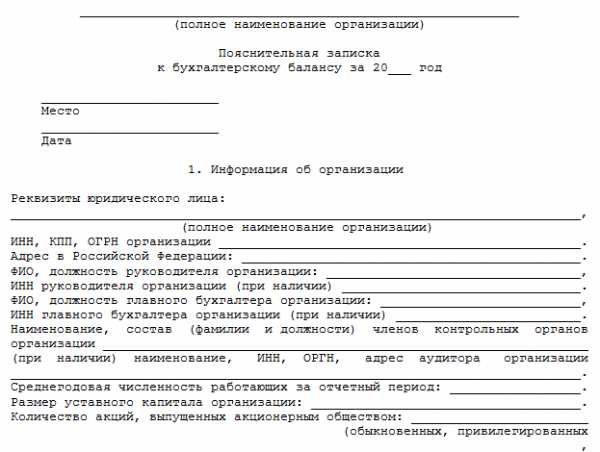

Пояснительная записка к бухгалтерскому балансу

|

В соответствии с приказом Минфина РФ от 06.07.1999 № 43н, сотрудники бухгалтерии составляют бухгалтерский баланс, отчет о прибыли и убытках с пояснительной запиской для сдачи бухгалтерской отчетности.

Пояснения к отчетным документам должны полностью раскрывать все сведения, касающиеся политики организации, необходимые для оценки ее финансового положения и результатов деятельности.

В пояснительной записке бухгалтер фиксирует сведения о наличии в течение отчетного периода:

- нематериальных активов;

- основных средств;

- финансовых вложений;

- выпущенных акций;

- затрат и прибыли;

- дебиторской и кредиторской задолженности.

Таким образом, каждая пояснительная записка (к дипломному проекту, в налоговую службу, к бухгалтерскому балансу) имеет свою специфику в зависимости от ее получателя и цели составления.

Пояснительная записка пример — образец 2018

На странице представлен образец документа «Пояснительная записка пример» с возможностью скачать его в формате doc.

Тип документа: ЗапискаДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Пояснительная записка — это документ, который дает общие сведения о каком-либо отчете, проекте, выводе или заключении ревизионной комиссии. Пояснительная записка заполняется печатным шрифтом на листе форматом А4. Она может состоять из нескольких листов, которые обязательно нужно пронумеровать. Содержание данного пояснения напрямую зависит от документа, к которому она прилагается. Пояснительная записка обычно пишется тем структурным подразделением предприятия, которое имеет непосредственное отношение к отчету, выполненному проекту или проведенной проверке. Адресуется пояснительная записка непосредственно руководителю своего предприятия.

Как правильно составить пояснительную записку

Текст пояснительной записки должен быть написан деловым стилем, лаконично, четко и однозначно. Сама пояснительная записка должна делиться на разделы, пункты и подпункты.

Вступительная часть пояснительной записки должна содержать ссылку на документ, по которому будет предоставляться информация. Обязательно нужно указать, какой именно вопрос будет раскрыт, если их несколько, то нужно перечислить все.

После вступления идет основная часть пояснительной записки, в которой нужно понятно и четко изложить всю информацию, поясняющую суть документа. Текст пояснения должен быть структурирован и разделен на перечни и списки. Данную записку обычно пишет работник структурного подразделения, такого, например, как:

- бухгалтерский отдел;

- плановый отдел;

- финансово-аналитический отдел;

- отел логистики.

Главное — не забывать, что нужно понятно изложить специфику документа, который непосредственно имеет отношение к работе подразделения. Поэтому она должна быть конкретной и легко читаемой. При необходимости в тексте нужно сделать сравнительный анализ данных отчетного периода с предыдущими годами. Данный анализ поможет лучше проследить динамику развития предприятия, а пояснительная записка легче будет восприниматься.

В заключительной части записки нужно подвести итог, и обязательно сделать акцент на позитивные моменты описываемого документа.

Подписывает записку исполнитель подразделения, и вместе с исходным документом отдает на подпись руководителю.

Скачать образец документа

Скачать в .docСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Сохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

Как правильно пишется пояснительная записка: рекомендации к составлению документа

Пояснительная записка – это информационный текст, написанный в деловом стиле. Прилагается к отчету, научному труду, проекту и содержит базовые сведения о его назначении, актуальности, обоснование целесообразности проведенной (запланированной) работы.

Как правильно написать записку

Понимание как пишется пояснительная записка важно для тех, кто работает с документами или занимается проектной деятельностью: служащие, студенты, экономисты, юристы.

Стиль изложения информационного материала — деловой. Четко, лаконично, с использованием профессиональной терминологии, стандартных фраз и оборотов (ввиду сложившихся обстоятельств, в установленном порядке, проведенный анализ показал), стереотипных предложений, без личных местоимений. Формально и объективно, без личной оценки повествования.

Составление пояснительной записки

Содержание зависит от цели ее подготовки. Для бухгалтерской отчетности в Налоговую службу требуется описание экономической деятельности организации, доходной и расходной части, материальной и нематериальной базы, задолженностей.

Для научной работы дается актуализация проекта: цель его создания, значимость. К техническому проекту – технические характеристики, область применения.

Кроме этого, к техническому проекту в описании присутствуют данные о функциональном назначении системы, объекта. Его составляющие и устанавливаемые между ними взаимосвязи, особенности взаимодействия. Описывается процесс деятельности и технические решения, как ввести систему в эксплуатацию, особенности разработки и применения.

При подготовке записки к проекту закона, распоряжения указывается нормативно-правовая база, разделы и подразделы, целесообразность его реализации. Порядок его принятия, размещения в СМИ, сроки вступления в силу. Основные положения, принципы, на которых базируется.

Общие требования к составлению

В зависимости от сферы деятельности могут быть свои особенности. В каждом ведомстве, организации есть образцы оформления. В образовательных учреждениях разрабатываются методички, разъясняющие требования к форме и содержанию.

Стандартное оформление:

- в печатном виде, на бумаге формата А4, книжная ориентация, с одной стороны

- шрифт Times New Roman, размер 12, интервал полуторный

- пункты и разделы, списки выделяются жирным шрифтом, печатаются по центру листа

- обязательна нумерация страниц, на титульном листе не проставляется

- выводы после каждого пункта и раздела

- возможно приложение дополнительного материала в виде таблиц, диаграмм, схем

- текст разбивать на абзацы (задает общую структуру и легкость чтения)

Оформление по ГОСТу

В целом форма единая. Различия касаются специфики области ее применения и отдельных требований, предъявляемых заказчиком. Некоторые пункты исключаются в зависимости от назначения.

Структура:

Подписание документа

- титульный лист

- введение

- аннотация

- сокращения и условные обозначения с их расшифровкой

- содержание

- выводы (для научных проектов)

- библиография

- приложение

В титульном листе указывается ФИО автора (или данные организации, от имени которой она готовится), ниже адресат (кому направляется — должностное лицо или учреждение), далее крупными буквами печатается «Пояснительная записка», название, например «Водоохранная зона», дата составления и регистрационный номер (для формальных документов), подпись и должность составителя.

Введение – это актуальность. Здесь могут быть прописаны цели, задачи, общие сведения об организации и ее деятельности (для экономистов). Соотносится с сегодняшним днем. Может быть краткое описание предшествующего опыта и историческая справка, которая подтверждает актуальность проводимого исследования, реализации задуманного проекта.

Аннотация – краткое содержание, самое основное. Указываются разделы, подразделы и пункты. Их описание. Проблематика, которая в них затрагивается, понятия.

Содержание – краткое описание основного документа, анализ изученных материалов, ожидаемые результаты. Их подтверждение или опровержение.

Пояснительная записка из рук в руки

Выводы – итоги реализации проекта, результаты проведенной работы (для отчетной документации). Для бухгалтерской отчетности может потребоваться указание расхождений в учете, их пояснение (если запрос инициирован налоговыми органами). Анализ финансовой деятельности юрлица, соответствии поставленным целям, понесенные убытки.

Сокращения и условные обозначения чаще указываются в научных работах. К примеру, дипломный проект, курсовая. Здесь указываются повторяющие фразы и слова, их сокращение и обозначение. Далее по тексту они уже применяются в сокращенном виде.

Библиография – это список источников литературы (научные труды, монографии, печатные и периодические издания, словари). К их описанию есть жесткие требования, которые устанавливаются в соответствии с общими стандартами. С ними можно ознакомиться в специальных методичках, обратившись в библиотеку заведения.

Приложение – при необходимости прикладываются схемы, графики, диаграммы, чертежи, иллюстрации. Этот пункт необязателен к исполнению. Он зависит от характера работы. Прилагаемые материалы служат для наглядности и позволяют пояснить отдельные положения в представленном материале.

Пояснительная записка в Налоговую службу

Приказ № 43н от 6 июля 1999 г. Министерства финансов Российской Федерации регламентирует порядок сдачи бухгалтерской отчетности. Согласно документу готовится пояснительная записка. В ней содержатся сведения о финансовой деятельности учреждения.

Содержание зависит от требований Налоговой службы. Цель ее подготовки – разъяснение политики юридического лица, объективной оценки его деятельности, контроль финансового положения и задолженностей перед третьими лицами.

К отчетным данным:

- бюджет организации

- прибыль и расходы

- вложения

- задолженности перед дебиторами и кредиторами

- акции и активы

Если запрос инициирован налоговиками для уточнения данных по отчетности:

- ИНН

- регистрационный номер письма налогового органа

- данные документа, по которому уточняются сведения

- расходы и убытки на отчетный период

- адресат (данные налоговой службы)

- имеющиеся расхождения в данных

Содержание и форма пояснительной записки могут существенно различаться в зависимости от ее назначения и учреждения, которое ее готовит, сферы его деятельности. Этот небольшой по объему информационный материал порой ставит в тупик начинающих специалистов. Поэтому необходимо учитывать не только стандарт по ГОСТу, но и отдельные требования, которые предъявляются к документу по месту его востребования.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Как написать пояснительную записку образец составления

Все документы, связанные с налоговой инспекцией, требуется заполнять с особой внимательностью, поскольку даже небольшие ошибки могут повлечь необходимость составления так называемой пояснительной записки, образец которой и пошаговые инструкции по заполнению приводятся далее.

Образец пояснительной записки к бухгалтерскому балансу (Word)

Пример пояснительной записки о причинах возмещения НДС (Word)

Образец ответа на требования налоговой (Word)

Когда и как необходимо предоставить записку

Список всех ситуаций, при которых организация обязана предоставить пояснительную записку по требованию местной налоговой инспекции, определен законодательно:

- Если в отчетной декларации есть ошибки или определенные внутренние противоречия, несоответствия между разными данными. В этом случае нужно не только исправить эти некорректные сведения, но и также описать причину несоответствий – все это делается в пояснительной записке свободного образца.

- Если в декларации сумма налога оказалась меньшей по сравнению с отчетной документацией, которая была предоставлена в налоговую изначально. Опять же налоговые инспекторы, скорее всего, потребуют не только привести сведения в полное соответствие, но и объяснений их происхождения.

- Если в декларации представлен налог на прибыль с убытком – тогда нужно подробно описать, почему возник этот убыток.

Следует иметь в виду, что на исправление всех некорректных сведений главному бухгалтеру или другому уполномоченному лицу дается не более 5 рабочих дней. Течение этого срока начинается с рабочего дня, который следует за днем получения документа.

ОБРАТИТЕ ВНИМАНИЕ. Документ, который получен от налоговой с требованием исправить некорректную информацию и предоставить пояснительную записку, может быть заверен печатью, но может и оставаться без печати. Такое право всегда оставляет за собой ФНС.

Также следует иметь в виду, что в некоторых случаях компания обязана отреагировать на получение этого письма с требованием предоставления пояснительной записки. Нужно просто подтвердить факт доставки документа, передав квитанцию о приеме тем же способом (по почте или через электронную систему). Нужно иметь в виду, что уведомление о получении следует выслать не позднее 6 рабочих дней. Течение этого срока начинается со дня отправки пояснительной записки по требованию налоговой.

Если же уведомления о получении не поступило, налоговая инспекция может заблокировать счет фирмы. Чтобы произвести разблокировку, необходимо передать инспекторам:

- квитанцию о приеме документа;

- пояснительную записку – по почте, через электронную систему или в ходе личной явки представителя компании.

Тогда блокировка счета снимается не позднее следующего рабочего дня (обычно в тот же день).

ОБРАТИТЕ ВНИМАНИЕ. Следует разделять случаи, когда в декларации содержатся явные ошибки (по невнимательности) или просто несоответствия. Если есть некорректная информация, то направлять нужно не пояснительную записку, а полностью исправленную декларацию.

Способов отправки пояснительной записки вне зависимости от причин требований налоговой инспекции две:

- Можно принести самостоятельно в канцелярию ведомства – представитель компании, уполномоченный на подобные действия, приходит лично.

- Также можно отправить документ и по почте, при этом письмо следует сопроводить описью вложения всех документов с указанием их количества и вида (оригинал или копия). Отправлять нужно только заказным письмом.

Лучше всегда оставлять копию пояснительной записки при себе. Она может понадобиться, если по каким-либо причинам письмо не дойдет в налоговую или она затребует прислать его еще раз.

В общем виде этот документ предваряется словами:

и далее раскрывается содержание пояснений расхождения данных. Наиболее распространенные случаи и образцы заполнения записки рассматриваются ниже.

Образец пояснительной записки 2018

Установленной формы пояснительной записки не существует, поэтому организация может придерживаться собственного образца, взяв за пример некоторые из ниже приведенных вариантов.

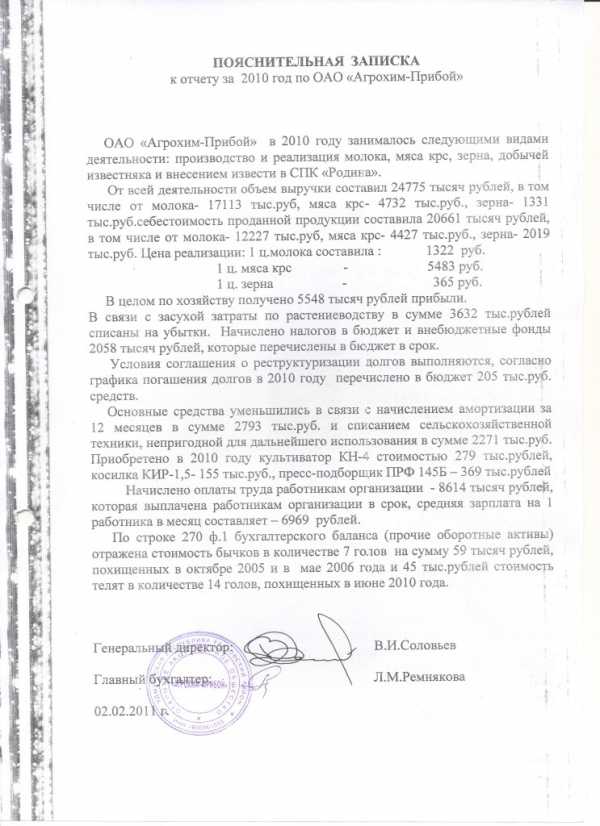

Пояснение по убыткам

Это один из самых распространенных случаев. Пояснения могут понадобиться не во всех ситуациях. К тому же ИП не обязаны составлять пояснительную записку – это обязанность только юридических лиц. На практике сложилась ситуация, что налоговые службы не интересуются убытками компаний, которые зарегистрированы в течение первых 2-3 лет, поскольку такие ситуации в большинстве случаев экономически обоснованы. Однако если убытки наблюдаются более этого срока в течение 2 лет подряд, налоговая, скорее всего, заинтересуется причинами подобного явления.

Пояснения требуются в основном в таких ситуациях:

- Убытки имеют существенный размер.

- Убытки наблюдаются в течение нескольких отчетных периодов подряд.

Для компании основной риск состоит в том, что инспекторы могут начать подозревать ее в намеренном сокрытии доходов и соответственно, в уклонении от платы обязательных налогов.

Поэтому нужно понимать, что предоставление корректных обоснований в пояснительной записке по требованию налоговой – это, прежде всего, в интересах самой фирмы.

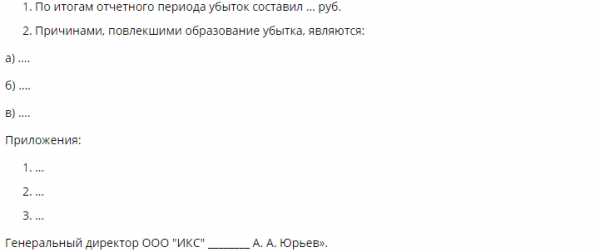

Примерный образец должен содержать следующие разделы:

- Шапка, где указывается полное название организации, ее адрес, реквизиты и контакты ответственного лица (почти всегда это главный бухгалтер).

- Далее следует слово «ПОЯСНЕНИЯ» или «ПОЯСНИТЕЛЬНАЯ ЗАПИСКА».

- Затем нужно указать вид основной деятельности организации и описать фактическую ситуацию – т.е. продублировать ту часть, которая вызвала замечания у налоговых инспекторов (указывается выручка, расходы всех видов – прямые, косвенные и др.).

- Затем приводится описание причин этих убытков и указание общей суммы убытка за рассматриваемый отчетный период. Это очень важный пункт, поскольку именно здесь содержится разъяснение причин. К ним, как правило, относятся:

- рост издержек на оплату аренды или оплату труда;

- разницы в валютных курсах, периодические колебания;

- сезонное или иное снижение спроса, которое повлекло неизбежное снижение цены;

- разрыв экономических связей с поставщиками по разным причинам, в результате чего закупать товары и сырье пришлось по более высоким ценам;

- нестабильная экономическая ситуация по отрасли, в которой работает компания;

- форс-мажоры, которые невозможно было предвидеть и рассчитать изначально.

- Далее перечисляется список всех приложений, которые обосновывают описанные причины.

- Наконец, ставится подпись генерального директора, расшифровка, печать и дата составления пояснительной записки.

Исходить можно из такого образца.

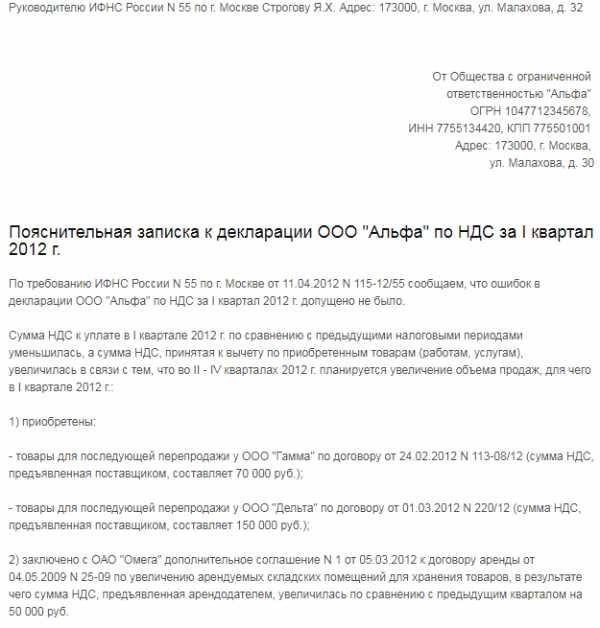

Пояснения по НДС

В случае расхождений по столь важному налогу, как НДС, налоговая обязательно затребует пояснений. В данном случае образец пояснительной записки также произвольный, а сведения из книги покупок заполняют в виде таблицы.

ОБРАТИТЕ ВНИМАНИЕ. Ведомство принимает пояснения по НДС только в электронном виде – явка сотрудника в данном случае не понадобится.

За основу можно взять такой образец.

Обычно в таких случаях обоснование производится в связи с приобретением определенных товаров с целью их дальнейшей перепродажи. В качестве доказательных документов приводятся дополнительные соглашения, которые были заключены с контрагентами, например, о том, что будет увеличена площадь арендуемого помещения, из-за чего и сумма НДС увеличивается по сравнению с предыдущим отчетным периодом. К записке также прикладывают копии соответствующих счетов-фактур.

Пояснения при наличии вычета и отсутствии начислений

Суть этой ситуации в том, что инспекторы всегда интересуются, почему в декларации имеется вычет, но соответствующий НДС у поставщика не был учтен и начислен. Как показывает практика, главная причина состоит в том, что представители поставщика не произвели эту операцию. И хотя по факту виновата его бухгалтерия, сама компания тоже рискует.

Еще одна возможная причина в том, что поставщик является только посредником, потому что в данном случае хотя и происходит выставление счетов-фактур, но сам НДС не начисляется. Вне зависимости от конкретной причины, изначально следует обратиться за разъяснениями именно к поставщику. Нужно попросить прислать документальные подтверждения того, что он является исключительно посредником. Копия соответствующего письма направляется в налоговую как основное доказательство.

Пояснения при разных вычете и начислениях

Суть этого случая в том, что вычет согласно счету-фактуре оказывается больше, чем НДС, который был начислен по данным поставщика. Самая вероятная причина – техническая ошибка или невнимательность. В пояснительной части нужно указать, что книга покупок заполнена корректно. Пояснения можно привести в свободной форме.

Пояснения в случае, если выручка меньше, чем начисления

Если в декларации указана меньшая сумма выручки по сравнению с реально зачисленными суммами на банковский депозит, это тоже основание для запроса пояснений. Основная причина в данном случае связана с ошибкой стороны покупателя. Контрагент может указать, например, что оплатил аванс, но на самом деле направляет средства за полученные товары. Соответственно, в пояснительной части нужно указать, что фирма корректно учла и выручку, и все зачисленные авансы. Также можно сослаться на то, что как выручка, так и авансовые платежи не всегда совпадают с суммами, представленными в выписках из банка.

Расхождения по выплаченной зарплате

В данном случае представители налоговой могут сделать замечания относительно того, что налог на доходы исчислен в размере, не соответствующим зарплате. И еще один распространенный случай – когда работник получает зарплату ниже официального МРОТ. Исходить нужно из следующих документов:

- принятое штатное расписание;

- трудовой договор, в котором всегда указывается, работает сотрудник на полную занятость или по совместительству;

- приказ о приеме этого сотрудника на работу, в котором также есть подобные сведения.

Некорректно начисленный НДФЛ

Это довольно редкие ситуации, поскольку начисление НДФЛ – стандартная процедура. Поэтому основная причина – невнимательность или техническая ошибка. В итоге нужно исправлять декларацию. Если же это сделать невозможно, то по требованию налоговой инспекции следует предоставить пояснительную записку любого образца. Например, иногда причина может быть связана с тем, что методика расчета на разных этапах применялась неодинаковая – тогда нужно подробно расписать эту методику и привести пример.

Пояснения в связи с расхождениями в отчетных документах

Могут быть и такие случаи, когда в разных декларациях наблюдаются нестыковки. В основном это происходит потому, что база по налогам в каждом случае определяется в соответствии со своими особенностями. Еще одна распространенная причина – разные правила налогового учета для конкретных ситуаций, поэтому обосновать подобные «расхождения» несложно.

По налоговой нагрузке

Если по мнению инспекторов компания имеет слишком низкую налоговую нагрузку, они почти всегда заинтересуются подобными случаями. Возможная причина – неточности, ошибки, из-за которых произошло уменьшение налоговой базы. Другой распространенный вариант – нагрузка снижается в связи с повышением издержек, уменьшением доходов на фоне форс-мажорных, непредвиденных обстоятельств, курсовой разницы, потерей поставщиков и многих других причин. За основу пояснения можно взять такой образец.

Прочие случаи

В остальных, менее распространенных случаях причины расхождений могут быть связаны со всевозможными ошибками, которые были допущены контрагентами фирмы. Тогда речь идет о так называемой «встречке» – т.е. встречной проверке. За фирмой закрепляется обязанность предоставить все документы, которые подтверждают операции, проведенные с данным контрагентом. А если таких не было, в пояснениях указывается именно так:

Штраф за непредоставление

Если по требованию налоговой инспекции пояснительная записка не была предоставлена, то как таковых мер ответственности не существует – т.е. на компанию не накладывается каких-либо штрафных выплат.

Однако существует административная ответственность за то, что представитель компании должен был явиться в налоговый орган, но так и не сделал этого. К тому же в интересах самой же фирмы предоставить в налоговую и сами пояснения об ошибках в декларации, и квитанцию о приеме документов, чтобы избежать возможной блокировки счета.

И еще один важный момент: на предоставленные по факту сведения налоговая может доначислить санкции, в связи с чем придется оспаривать это решение, тратя дополнительное время и средства.

2ann.ru

Как пишется пояснительная записка — МамаЮрист.ру

Информация, как написать пояснительную записку, может понадобиться в любое время: плательщикам налогов; студентам, которые занимаются подготовкой к защите дипломной работы; бухгалтерам; другим гражданам.

В данной статье мы разберемся, как правильно составлять пояснительные записки.

Как пишется пояснительная записка

Сначала нужно разобраться, что представляет собой пояснительная записка. Это документ, который дает возможность получить общую информацию о налоговой, бухгалтерской и прочей документации, исследовательском проекте. Содержание пояснительной записки напрямую связано с документом, к которому она прилагается

Какие общие правила установлены для написания пояснительной записки

Документ нужно составлять в печатном виде на стандартном листе формата А4. Пояснительная записка может быть из нескольких страниц, переплетающихся между собой прозрачной обложкой. Страницы в обязательном порядке нужно пронумеровать. Сама нумерация берет начало с титульного листа, но на нем номер ставить не нужно. Номер прописывают в нижнем поле каждой страницы по центру.

Общие требования к написанию пояснительной записки

Действующие на сегодняшний день нормативные акты устанавливают только лишь общие требования к содержанию пояснительной записки. Некоторые сведения имеют рекомендательный характера, а другие – обязательный. Текстовое содержание пояснительной записки разделено на ряд структурных разделов, в число которых входят перечни, разделы, подразделы, подпункты, пункты.

Когда вы приступаете к составлению пояснительной записки, не следует забывать о соблюдении официально-делового стиля повествования. Нужно, чтобы в пояснительной записке вся информация имела краткое, лаконичное, четкое изложение. Если вы используете в тексте аббревиатуру и термины, то они обязаны четко соответствовать установленным стандартам.

К пояснительной записке можно оформить приложения. Как правило, в них выносят информацию о содержащихся в документе схемах, графиках, таблицах, чертежах. Также в приложениях могут быть расчеты, методики, обоснования, список дополнительных бумаг, которые были использованы при разработке пояснительной записки.

Как пишется пояснительная записка к дипломному проекту — оформление по ГОСТу

Если вы студент технического вуза, претендуете на диплом специалиста и ищите образец пояснительной записки к диплому, то его можно найти в нормах ГОСТа. Как правило, учебные заведения издают собственные «методички» по написанию, как дипломов, так и пояснительных записок к ним. Именно по этой причине студенты могут найти пример пояснительной записки и необходимую справочную информацию относительно данного вопроса в библиотеке ВУЗа.

Стандартная типовая записка к дипломной работе имеет такой вид:

- Титульный лист. Здесь обозначены основные сведения об исполнителе и наименовании проекта.

- Задание, которое научный руководитель поручил исполнителю.

- Аннотация – здесь будет сжатое изложение разделов дипломной работы.

- Оглавление с разметкой по страницам.

- Перечень сокращений и обозначений.

- Введение. В нем студент приводит краткий обзор рассматриваемой темы.

- Основная часть работы, где будет сделан анализ ключевых понятий.

- Заключение с выводами по исследовательской работе.

- Список источников, которые будут задействованы.

- Приложения. В них будут находиться схемы, таблицы, графики, чертежи.

Как правильно написать записку к бухгалтерскому балансу

Если обратиться к приказу Министерства финансов от 06.07.1999 года №43н, то там сказано, что работники бухгалтерии должны заниматься составлением бухгалтерского баланса, отчета о прибыли и убытках. К ним прилагается пояснительная записка для сдачи бухгалтерской отчетности.

В документе должна в полной мере раскрываться вся информация относительно политики организации, которая требуется для оценки результатов ее деятельности и финансового положения.

В пояснительной записке бухгалтер должен отразить все сведения о наличии в течение отчетного периода:

- Финансовых вложений;

- Основных средств;

- Нематериальных активов;

- Затрат и прибыли;

- Выпущенных акций;

- Кредиторской задолженности;

- Дебиторской задолженности.

Как пишется пояснительная записка в налоговый орган

В некоторых ситуациях плательщикам налогов требуется составлять пояснительные записки к документации по налоговой отчетности. Например, налоговые органы имеют право потребовать ответственных сотрудников юрлица составить записку об убытках в налоговой отчетности.

В данном документе сотрудник должен прописать такую информацию:

- ИНН юридического лица.

- Наименование подразделения налогового органа, в который адресована записка.

- Реквизиты требования, которое стало основанием для составления записки.

- Реквизиты документа, по которому пояснения предоставляются.

- Показатели доходов и расходов организации.

- Затратная и убыточная часть.

- Сведения о расхождениях межу учетом в налоговом органе и бухгалтерией.

Итак, каждая пояснительная записка, будь то к бухгалтерскому балансу, к дипломной работе, в налоговый орган, имеет свои специфические особенности. Это будет зависеть от цели составления и от конечного получателя.

www.mamajurist.ru

Как писать пояснительную записку: особенности оформления и советы

Согласно бухгалтерскому законодательству пояснительная записка является частью годового баланса организации. Важность этого документа сложно переоценить, однако, на практике многие бухгалтерские работники испытывают сложности при написании пояснительной записки или вовсе игнорируют требование по ее представлению.

Однако грамотно выполненная пояснительная записка не только убережет от возможных претензий налоговых органов, но и раскроет особенности учета при проведении аудита компании.

Нужна ли пояснительная записка предприятию?

Обязанность представлять пояснительную записку в составе годовой бухгалтерской отчетности закреплена Положением по бухгалтерскому учету (ПБУ) 4/99 «Бухгалтерская отчетность организации» и Федеральным законом 129-ФЗ. В большинстве случаев пояснительная записка представляется в налоговую инспекцию и ФСС в сроки сдачи годовой отчетности. Но по решению собственников компании этот документ может дополнять квартальную отчетность или составляться по данным полугодия.

Малые предприятия, некоммерческие организации и бюджетные учреждения могут не включать пояснительную записку в комплект годовой отчетности. Для всех остальных юридических лиц отсутствие этого документа в годовом отчете расценивается как неполное представление отчетности.

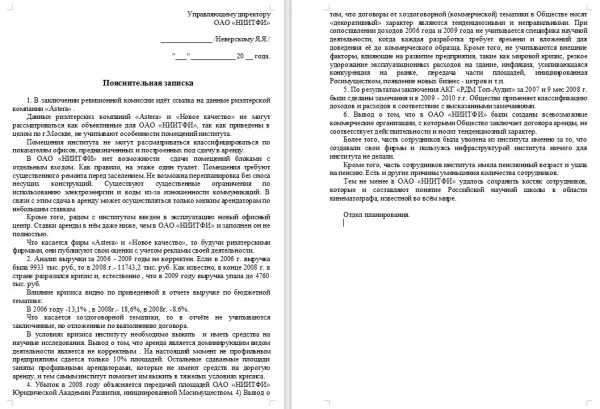

Предлагаем вам ознакомиться с примером заполнения пояснительной записки к балансу одного из российских предприятий:

Информация, раскрываемая в пояснительной записке

Согласно ПБУ 4/99 в пояснительной записке должна быть раскрыта следующая существенная информация:

- сведения о компании;

- оценка финансово-экономической ситуации компании;

- сопоставимость балансовых показателей отчетного года и предшествующего ему;

- методы оценки активов и пассивов;

- существенные показатели бухгалтерской отчетности.

Если в течение отчетного года имелись факты неприменения порядка бухгалтерского учета по существенным причинам (например, если это повлекло бы искажение данных), то об этих ситуациях следует упомянуть с пояснительной записке, а также подробно расписать причины неприменения правил учета. Если этого не сделать, то организации грозит ответственность за уклонение от ведения учета.

В пояснительной записке отражаются изменения в учетной политике компании, которые будут применяться в следующем году.

Также указываются сведения, которые организация считает существенными, например:

- анализ динамики экономических факторов за несколько отчетных периодов;

- показатели, оказавшие влияние на финансовые результаты деятельности;

- планы и прогнозы дальнейшего экономического развития компании;

- планируемые финансовые инвестиции;

- прогнозируемое привлечение заемных средств;

- прочие сведения.

Встречная налоговая проверка: как себя вести руководителям организации.

Журнал Bsnss.net подготовил обзор онлайн-сервисов для ведения бухгалтерии.

Как правильно оформить приходный кассовый ордер: http://bsnss.net/organizatsiya-biznesa/biznes-budni/order.html

Как заполнить пояснительную записку: анализ и основные разделы

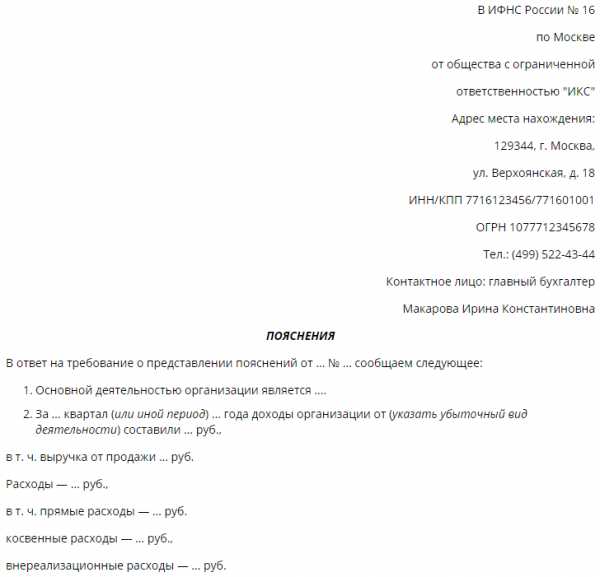

Поскольку унифицированной формы пояснительной записки не существует, то компания разрабатывает свою форму этого документа.

Составление пояснительной записки целесообразно начать с общей информации о компании. В этом разделе указываются такие данные:

- наименование компании;

- анализ объема продаж в разрезе основных номенклатурных единиц товаров, работ, услуг;

- основные статьи материальных и производственных затрат;

- размер сформированных резервов будущих расходов, их динамика в сравнении с предыдущими отчетными периодами;

- статьи прочих расходов;

В этом же разделе можно провести анализ факторов, повлиявших на финансовые результаты. Это могут быть увеличение продаж, оптимизация расходов, совершенствование производственного процесса, изменение транспортных условий и другие. Также нужно указать суммы исчисленных налогов и уровень налоговой нагрузки компании. Далее следует раскрыть значения основных финансово-экономических показателей: платежеспособность, ликвидность, рентабельность и провести на их основе анализ хозяйственной деятельности компании.

Следующий раздел пояснительной записки — расшифровка показателей бухгалтерской отчетности. При раскрытии информации по основным средствам указываются установленные способы амортизации и сроки использования. При расшифровке сумм МПЗ указываются способы их оценки и прочая существенная информация. При раскрытии информации по финансовым вложениям нужно указать способы их оценки, а также структуру вложений.

В отдельный раздел пояснительной записки выделяется информация о дебиторской и кредиторской задолженности. В этом разделе можно перечислить дебиторов и кредиторов с указанием суммы долга и процентного отношения к общей сумме задолженности. Стоит отдельно выделить суммы кредиторской задолженности, возникшей при получении кредитов и займов. Эту информацию нужно дополнить сведениями о сроках кредитования и видах обеспечения кредитов и займов.

Особое значение имеет раздел, посвященный учетной политике компании. В нем перечисляются основные положения учетной политики, такие как способы амортизации, оценки активов и обязательств, особенности признания доходов и расходов. Также необходимо отразить изменения в учетной политике на следующий год и пояснить целесообразность этих изменений.

Если в течение отчетного года имелись факты хозяйственной деятельности, не вошедшие в предыдущие разделы, то раскрыть информацию о них нужно в отдельных разделах. Это могут быть такие сведения, как информация о прекращаемой деятельности, сведения об аффилированных лицах, получение и использование государственной помощи, условные факты хозяйственной деятельности и другая существенная информация.

Образец заполнения пояснительной записки к балансу можно скачать здесь — Бланк пояснительной записки (.doc).

Таким образом, пояснительная записка — это наиболее важный компонент бухгалтерской отчетности ООО или бюджетного учреждения, к его составлению следует подойти с особой тщательностью. Представлять пояснительную записку обязаны все организации, за исключением малого бизнеса, некоммерческих и бюджетных предприятий. Форму этого документа компания разрабатывает самостоятельно. Пояснительная записка состоит из нескольких разделов.

Пояснительная записка к балансу учреждения: резюме

В первом разделе отражается общие сведения о компании и результатах деятельности за отчетный год. В следующем разделе раскрываются значения показателей бухгалтерской отчетности и особенности учета. Далее необходимо провести анализ дебиторской и кредиторской задолженности, отдельно выделив задолженность по привлеченным заемным средствам.

Сведения об учетной политике компании также необходимо отразить в соответствующем разделе пояснительной записки. Прочие разделы можно добавлять для раскрытия прочей информации, существенной для оценки финансово-экономического состояния компании.

Как стать провайдером интернета: советы для начала телекоммуникационного бизнеса.

Читайте, как заплатить налоги через интернет-банк для предпринимателей и организаций.

Полезные статьи

Полезные статьи:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

bsnss.net

Как правильно написать объяснительную записку, образец

С таким документом, как объяснительная записка жизнь познакомила каждого из нас в той или иной мере ещё в школе. И приятных ассоциаций подобного рода воспоминания не вызывают. Тем не менее, этот документ является основным способом донесения провинившимся учеником, студентом или работником до руководства своей позиции относительно спорной ситуации, от дальнейшего развития которой порой зависит судьба человека. Именно поэтому от лица, вставшего перед вопросом, как пишется объяснительная записка, потребуются способности грамотно оценить сложившиеся обстоятельства, продуманно расставить акценты в объяснении, логично излагать мысли.

С таким документом, как объяснительная записка жизнь познакомила каждого из нас в той или иной мере ещё в школе. И приятных ассоциаций подобного рода воспоминания не вызывают. Тем не менее, этот документ является основным способом донесения провинившимся учеником, студентом или работником до руководства своей позиции относительно спорной ситуации, от дальнейшего развития которой порой зависит судьба человека. Именно поэтому от лица, вставшего перед вопросом, как пишется объяснительная записка, потребуются способности грамотно оценить сложившиеся обстоятельства, продуманно расставить акценты в объяснении, логично излагать мысли.

В сложных случаях, которые зачастую сопровождаются необходимостью опираться на нормы законодательства, в составлении оправдательного документа лучше прибегнуть к помощи квалифицированного юриста. Получить бесплатную юридическую онлайн-консультацию Вы сможете на нашем портале, а основные требования к составлению подобного рода документов, полезные советы и примеры объяснительных записок читайте далее.

Что такое объяснительная записка и в каких случаях пишется?

Рассматриваемый документ участвует во внутреннем документообороте организации и призван оказать помощь руководителю и уполномоченным службам объективно расследовать события негативного характера, произошедшие в связи с производственной деятельностью компании, либо факты нарушения трудовой дисциплины.

Потребовать письменное объяснение руководитель вправе как от главного виновника события, так и от других непосредственных участников.

К обязательным случаям истребования письменных пояснений работника закон относит совершение им дисциплинарного проступка. В случае отказа лица от дачи объяснений об этом составляется соответствующий акт.

Как правильно пишется объяснительная записка: требования

Прежде чем подбирать образец объяснительной записки, лицо, от которого требуется написание таковой, должно уяснить общие правила касательно составления документации подобного рода. Среди них:

Прежде чем подбирать образец объяснительной записки, лицо, от которого требуется написание таковой, должно уяснить общие правила касательно составления документации подобного рода. Среди них:

- Соблюдение делового стиля речи. Текст записки не должен содержать слова и выражения, относящиеся к ненормативной лексике или просторечию;

- Краткость, логика повествования, приведение аргументов и доказательств в обоснование своей позиции;

- Соответствие требованиям к оформлению: наличие всех необходимых реквизитов (адресат, наименование документа, дата, подпись и т.д.).

Как пишется объяснительная записка — реквизиты, содержание и образец документа

Тех, кто столкнулся с проблемой, как писать объяснительную записку руководителю, в первую очередь интересуют те реквизиты и сведения, которые следует указать, порядок их включения в документ и место расположения. Среди рекомендуемых данных следующие блоки информации:

- ФИО и должность того, на чье имя пишется объяснительная записка;

- ФИО и должность составителя документа;

- Название документа;

- Основной текст записки, который условно можно разделить на три части:

- Описание сложившейся ситуации;

- Пояснение действий составителя записки;

- Аргументированная позиция составителя записки касательно произошедшего;

- Дата и подпись составителя документа.

Как пишется объяснительная образец

Директору ООО «Южное» (школы и др.)

Иванову И.А.

Менеджера отдела продаж Петрова И.С.

(ученика 9 «А» класса Гребёнкина А.А.)

Объяснительная записка

9 марта 2018 года произошла следующая ситуация (я опоздал в этот день на работу, в школу, в часть и т.д. на 2 часа).

Произошло это в связи с чрезвычайной ситуацией в моей семье (внезапным недомоганием моей мамы и т.д.).

Свою вину относительно пропуска собрания работников организации, проходящего в это время (занятий и т.д.) признаю. Прошу ограничиться минимальными мерами воздействия. Больше такое не повторится.

10 марта 2018 года Подпись_____________

В заключение отметим, что объяснительная записка является способом защиты прав работника, ученика, студента, поэтому отказываться от её написания не стоит даже в самых безнадёжных случаях. Об особенностях составления других актуальных документов (как пишется служебная записка, как пишется доверенность, как пишется пояснительная записка) читайте в одноимённых материалах на нашем портале.

laudit.ru