Калькуляция блюд с учетом ингредиентов — как правильно

От правильного ценообразования напрямую зависит прибыль в любом виде ресторанного бизнеса. Чтобы грамотно определить себестоимость позиций меню, необходимо знать точное количество каждого ингредиента. Процесс подсчета — это калькуляция блюд. Она позволит с точностью вычислить расходы на каждое угощение.

Калькуляция блюд: методика расчета

Расчет себестоимости блюда представляет собой подсчет затрат на каждый ингредиент. Для начала нужно знать закупочную стоимость каждого ингредиента, который входит в состав блюда/напитка. Затем подсчитывается стоимость того количества ингредиента, которое необходимо для приготовления одной порции.

Например, вы хотите знать себестоимость одной чашки эспрессо с молоком. Для приготовления напитка используются кофейные зерна, вода и молоко. Чтобы рассчитать стоимость, нужно знать, сколько стоит сто грамм или миллилитров каждого ингредиента.

Допустим, на одну чашку уходит:

— Кофе: 10 г

— Вода: 60 мл

— Молоко: 100 мл.

Составление калькуляции в этом случае не составит труда:

(цена кофе / 100 * 10) + (цена воды / 100 * 60) + (цена молока / 100 * 100)

Большинство рецептов состоит из гораздо большего количества ингредиентов. Кроме того, существуют неочевидные показатели, которые не стоит оставлять без должного внимания.

О чем нельзя забывать

Вес блюда на тарелке не равен совокупному весу продуктов для его приготовления. Часть массы теряется во время чистки или термической обработки. Картофель необходимо избавить от кожуры, а шпинат станет в два раза легче после варки.

На издержки также влияет и качество сырья. Процент подобных потерь необходимо учитывать во время подсчета количества необходимых для приготовления ингредиентов.

Сложности измерения

Еще одна частая проблема – сложность измерения некоторых ингредиентов. Это, в частности, относится к приправам. Как с точностью до грамма определить, сколько соли ушло в каждую конкретную тарелку?

Для этого траты считают на большое число порций. Нужно взвесить продукт. Приготовить десять одинаковых блюд, в которых он используется. После — вычесть из начального количества оставшуюся массу и разделить на десять. Это просто, а результаты достаточно точные.

Калькуляционные карты блюд

Калькуляция блюд в ресторане, кафе или общепите производится с помощью специальных бланков. В них вносят всю информацию о компонентах. Это помогает систематизировать процедуру. В таблице обычно указывают наименования составляющих, объем или массу и расценку. Отдельно указывают данные о каждом вашем товаре: первоначальный прайс, наценку, издержки и другие. Такой формат упрощает работу, если состав или цена изменились. Калькуляционные карты блюд также увеличивают точность вычисления, если использовать их правильно.

Для этой задачи существует много разных шаблонов. Их можно без труда найти и скачать в интернете. Тем не менее, это устаревший способ расчета себестоимости продукта.

Программа для расчета калькуляции блюд

Сегодня в ресторанах практически повсеместно используются программы учета, поэтому заводить на каждый пункт меню бумажный бланк вовсе не обязательно. Расчет с ручкой и калькулятором занимает слишком много времени. Чтобы упростить работу, существует специальное программное обеспечение.

Предположим, клиент заказал салат. Когда официант оформит продажу, программа сама спишет со склада все, что используется для его приготовления. В программе также уже учтены потери при обработке. Программа для расчета калькуляции блюд позволяет соблюдать размеры порций и помогает оптимизировать затраты.

Самая лучшая похвала для автора – это ваш лайк в социальной сетиЧитайте также: Совсем скоро, программа для кафе POS Sector на Android

Присоединяйтесь к нашему Блогу! Уже

Рекомендованные статьи

pos-sector.net

Калькуляция себестоимости. Что включать и как считать?

Калькуляция себестоимости — это подсчет затрат на производство либо реализацию единицы изделия (группы единиц, работы, услуги), определяемый в стоимостной форме. Для того чтобы предприятие работало эффективно, необходимо серьезно подойти к процессу ценообразования.

При этом, калькулирование затрат является, пожалуй, его основным элементом и важнейшим этапом расчета финансового результата деятельности предприятия.

Правильно сформированная калькуляция себестоимости поможет определить важную цифру — точку безубыточности. Это, в свою очередь, внесет определенную ясность, насколько конкурентоспособно изделие на рынке, а также даст возможность сориентироваться в рентабельности, наценках и рассчитать предполагаемую прибыль.

Составить такой документ на предприятии, выпускающем однородную продукцию, довольно просто. При этом, если в процессе изготовления не используются полуфабрикаты и на конец периода нет незавершенного производства, достаточно собрать все производственные расходы. Калькуляция себестоимости единицы продукции в данном случае включает в себя затраты, рассчитанные путем простого деления всех расходов на общее количество изделий.

В целом, общие позиции ведомости выглядят следующим образом: основные материалы и сырье, полуфабрикаты своего производства, вспомогательные материалы, затраты на топливо и энергию, расходы на зарплату производственных рабочих, отчисления от ФЗП на социальные нужды, затраты на освоение производства, расходы на эксплуатацию машин, оборудования, а также общепроизводственные расходы. Это пример того, что включает в себя цеховая калькуляция себестоимости.

Если к ним добавить общехозяйственные, прочие производственные расходы и учтенные потери от брака — получается производственная себестоимость продукции. Калькуляция, в которой включены коммерческие расходы, полностью отражает список затрат в денежном эквиваленте. Все цифры включаются в ведомость исходя из данных бухучета.

Стоит отметить, что документы такого назначения могут включать предварительные и фактические данные.

В зависимости от этого, калькуляция себестоимости услуг (продукции) может быть плановой, нормативной и фактической.

Плановая – это основа для расчета цены продукции, в которую закладывают расходы на производство и реализацию, ожидаемые в определенном будущем периоде. В ее основе лежат прогрессивные нормы использования ресурсов организации, причем плановая калькуляция остается неизменной на весь установленный отрезок времени.

Нормативная калькуляция себестоимости основана на действующих в данный момент нормах. Она помогает контролировать производственный процесс, выявляя отклонения.

Фактическая — представляет собой отражение действительной себестоимости произведенной продукции. Только в ней можно увидеть настоящие расходы, издержки и потери, которые невозможно учесть в предварительных расчетах. Именно поэтому без составления фактической калькуляции невозможно представить деятельность предприятия.

fb.ru

Что такое калькуляция затрат? | База ответов на любые вопросы

Вам нужно рассчитать калькуляцию затрат, а вы не знаете, как это сделать, и не представляете, что такое калькуляция?

Учебные пособия по бухгалтерскому учету, как правило, написаны сухим, сложным для понимания языком, который трудно понять без специальной подготовки. На самом деле, само понятие калькуляции не представляет сложности – чего, конечно, нельзя сказать о некоторых случаях расчетов.

Что означает слово «калькуляция»?

Зачем нужно делать калькуляцию?

Что входит в калькуляцию?

Чем калькуляция отличается от сметы?

Что такое калькуляция простыми словами?

Что означает слово «калькуляция»?

Слово «калькуляция» является производным от латинского «calculo» — считать, подсчитывать. В экономике оно обозначает подсчет расходов на производство единицы или определенного количества товара либо выполнения работы. Калькуляция всегда выражается в денежной форме и служит основой для определения себестоимости.

Калькуляцию расходов выполняют перед началом выпуска продукции либо после ее изготовления. Калькуляция бывает прогнозной, проектной, сметной, плановой или нормативной – все эти виды подсчетов выполняют до начала работ, планируя затраты и определяя прибыльность производства. Для того, чтобы подсчитать уже понесенные фактические затраты на изготовление изделия или оказание услуги, выполняют последующую калькуляцию.

Зачем нужно делать калькуляцию?

Калькуляция расходов является необходимым этапом для производства любой продукции, оказания большинства услуг и вообще всякой экономической деятельности. Она помогает понять, выгодно ли будет заниматься тем или иным делом, выпускать тот или иной товар, предлагать населению или другим предпринимателям услуги.

Составляя калькуляцию, важно не упустить ни одной мелочи. Эта работа впоследствии послужит основой для многих других подсчетов, вплоть до финансовой отчетности. Без калькуляции расходов невозможно сделать бизнес прибыльным, определить стоимость производимых изделий, проанализировать и оптимизировать затраты.

Что входит в калькуляцию?

Как уже было сказано выше, калькуляция включает все расходы, понесенные при изготовлении единицы или определенного количества продукции. Эти расходы группируются по отдельным статьям для удобства анализа. В них обязательно входят:

— используемое сырье, материалы;

— комплектующие, полуфабрикаты и узлы, приобретаемые в готовом виде, т.е. не производимые на этом предприятии;

— возвратные отходы, которые можно вычесть из себестоимости;

— затраты энергии, топлива для технологического процесса;

— основная зарплата основного персонала технологической линии;

— дополнительная зарплата основного персонала.

Кроме того, калькуляция может включать и другие виды расходов – на подготовку производства, общие расходы, на транспортировку и реализацию продукции и т.д.

И смета, и калькуляция – это документация для подсчета расходов. Разница между ними заключается в объемах охвата процесса. Калькуляция выполняется, как правило, для единицы продукции либо для единичной оказываемой услуги.

Иногда калькуляцию для солидности именуют сметой – это явление не редкость при выполнении подрядов на ремонт квартир или домов. Но для бухгалтеров и финансистов очевидно, что калькуляция – это частный случай или, чаще, часть сметы, но никогда не наоборот.

Смета рассчитывается, как правило, для определенного периода планирования: на квартал, месяц или год. Смета может рассчитываться для реализации большого проекта. В нее входят калькуляции по отдельным изделиям или отдельным объектам проекта, реализуемого в комплексе, как ее составные части.

Смета всегда учитывает не только непосредственные, но и общие затраты на все проводимые производственные процессы. Помимо того, в нее включаются и непрямые расходы – оплата пошлин, лицензий, таможенных сборов и т.д.

Что такое калькуляция простыми словами?

Если говорить проще, калькуляция – это сумма всех расходов, которые производитель несет по выпуску единицы товара. Так, в организации общественного питания калькуляцией блюда называют сумму стоимости всех ингредиентов, входящих в это блюдо.

Кроме того, калькуляция может учитывать расход электричества или газа для его приготовления, стоимость труда повара и официанта, а также посудомойки и других работников предприятия. Калькуляция расходов лежит в основе определения отпускной цены изделия или предоставляемой услуги.

www.mnogo-otvetov.ru

Калькуляция себестоимости продукции: виды и методы расчёта

Калькуляция себестоимости единицы продукции — очень важная процедура, которая активно используется во многих сферах экономической жизни. Она позволяет определить затраты на производство продукции. Такая процедура просто необходима для ведения предпринимательской деятельности. Калькуляция затрат позволяет объективно оценить рентабельность предприятия и решить вопрос с ценообразованием. Очень часто себестоимость единицы товара требуется для таможенного оформления при транспортировке груза через государственную границу. Сотрудники могут потребовать эти данные для проверки информации в пакете бумаг, расчёта пошлин и т. д. Рассмотрим процедуру вычисления себестоимости поподробнее.

Содержание статьи

Что такое калькулирование себестоимости единицы продукции?

Плановая калькуляция себестоимости продукции — процедура, которая позволяет точно определить сумму расходов на производство единицы этой продукции. Любое предприятие тратит деньги на:- сырьё и оборудование для изготовления товаров,

- услуги сотрудников,

- аренду помещения,

- погашение налоговых пошлин,

- оплату на электроэнергию.

Все эти траты вместе и создают собственную стоимость товаров.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

+7 (499) 350-97-43 (звонок бесплатен)

Факторы

Если рассматривать внешнеэкономическую деятельность, то на конечный показатель влияют следующие факторы:

При ведении предпринимательской деятельности (производства) этот показатель складывается из следующих факторов:

- Заработная плата сотрудников.

- Зарплата начальства.

- Размер налоговых пошлин.

- Размер арендной платы рабочего помещения.

- Затраты на приобретение необходимого оборудования.

- Затраты на оплату электричества, водоснабжения и т. д.

При расчёте себестоимости товара необходимо учитывать максимальное количество возможных факторов. Это позволит найти наиболее точное значение и снизить затраты путём:

- переорганизации предприятия,

- поиска других возможностей для транспортировки и т. д.

Требования на таможенном посту

Этот показатель не является обязательным для указания в документах. Его могут потребовать только в том случае, если у сотрудников возникнут какие-либо сомнения относительно товара и законности процедуры.

Установленное таможенное законодательство не предусматривает указание себестоимости в договорах, контрактах, но часто участники внешнеэкономической деятельности должны рассчитывать её, чтобы избежать возможных трудностей.

Влияние на траты

На производстве каждое предприятие занимается изготовлением отдельного вида товаров. Каждому из них соответствуют свои расходы. Их можно условно разделить на приоритетные и дополнительные. Первый вид отличается преобладанием в статистике, второй же тип встречается в малом объёме.

На уровень трат предприятия могут влиять следующие факторы:

- Инфляция и уровень деловой активности.

- Степень внедрения инноваций и научно-технических достижений.

- Размер ставки по кредиту.

- Место положения производства и т. д.

Руководитель любого предприятия должен следить за факторами, формирующими затраты на производство, чтобы:

- повысить его рентабельность,

- защитить свой бизнес от банкротства.

Классификации калькуляции

Существует несколько классификаций калькуляции. Рассмотрим каждую из них поподробнее.

По используемым расходам

По используемым расходам калькуляция себестоимости продукции делится на следующие виды:

- Цеховая.

- Производственная.

- Индивидуальная.

- Среднеотраслевая.

- Полная.

Особым видом является полная калькуляция. Она наиболее точно может отразить реальную себестоимость того или иного товара. При вычислении этого вида используются расходы не только на производство, но и на сбыт (услуги грузчиков, транспортные расходы и т. д.).

По методам вычисления

Этот показатель может классифицироваться и по методам вычисления.

Нормативная

Первый вид — нормативная калькуляция. Отличием этого вида является использование нормативов и норм расходов при вычислении показателя.

С помощью нормативной калькуляции можно узнать себестоимость продукции на момент ее расчёта. Полученные результаты, как правило, сильно отличаются от плановых норм.

Плановая

Используя плановую калькуляцию себестоимости продукции, можно получить средний показатель стоимости товара на установленный период. Используются средние нормы расходов.

Возможно выполнение разовых заказов и определение стоимости на момент их получения. Для этого используется сметная калькуляция.

Отчётная

Последняя разновидность — отчётная. Она составляется по завершению установленного заранее отчётного периода. При расчётах активно используется бухгалтерская учётная документация.Отчётная калькуляция позволяет определить рентабельность производства. Она показывает, уменьшилась ли средняя себестоимость продукции за отчётный период и на сколько, выполняется ли принятый план и т. д. Расчёты позволяют получить фактическую себестоимость.

Статьи калькуляции себестоимости продукции

Статьи расходов бывают двух видов:

- Производственные.

- Коммерческие.

Производственные статьи расходов затрагивают траты непосредственно на изготовление товаров. К ним можно отнести:

- Необходимые сырье и материалы.

- Топливо и энергетические ресурсы.

- Заработные платы рабочих на производстве.

- Начисления в бюджет государства на зарплаты рабочих.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Иные расходы на производство.

Коммерческие же расходы напрямую связаны с расходами на реализацию продукции. К ним можно отнести:

- Рекламу.

- Упаковку и маркировку товаров.

- Услуги грузчиков и перевозчиков.

- Некоторые транспортные расходы и т. д.

В сумме производственные и коммерческие расходы дают полную себестоимость товара.

Полная калькуляция наиболее точно отражает себестоимость единицы товара.

Методы калькуляции себестоимости

Существует 3 основных метода расчёта показателя. Рассмотрим их в отдельности.

Попередельный

При попередельном методе используются расходы по:

- Видам товаров.

- Коммерческим и/или производственным статьям.

- Переделам.

Передел — определённый этап изготовления товаров. Иными словами, он представляет собой совокупность операций, которые необходимы для создания промежуточного или конечного продукта.

Такой метод подойдёт для заводов и фабрик, где комплексно используют сырьё и несколько раз его перерабатывают до получения конечных товаров. К таким производствам можно отнести:

- Металлургическое.

- Нефтеперерабатывающее.

- Пищевое и т. д.

Попередельный метод прост в исполнении, но довольно специфичен и подходит только для определённых сфер производства.

Попроцессный

Передел, как уже было сказано выше, — один из этапов производства продукции. Он может быть направлен на изготовление промежуточного или конечного товара. Попроцессный метод заключается в учёте отдельного передела, который может состоять из нескольких процессов.

Метод актуален для добывающего, металлургического, химического производства с большими объёмами производимой продукции.

Позаказный

Этот метод используется для конкретного заказа. Вычисление расходов осуществляется уже после изготовления продукции. Применяется в строительных и авиационных отраслях, малом и среднем бизнесе.Позаказный метод позволяет довольно быстро и без затруднений рассчитать полную себестоимость продукции.

Расчёт калькуляции

Расчёт калькуляции — процедура, в которой необходимо следовать чёткому алгоритму действий. В противном случае, можно получить неточные данные, которые негативно скажутся на рентабельности предприятия.

Инструкция

Для расчёта показателя следуйте следующим шагам:

- Суммирование расходов на массовую закупку необходимого для производства сырья. Оно может быть основным или дополнительным. Нужно учитывать оба вида.

- Нахождение и суммирование с предыдущим показателем расходов на топливо и энергетические ресурсы.

- Суммирование к полученным цифрам зарплат рабочих на производстве и стоимость услуг иных привлекаемых со стороны специалистов. В этом шаге обязательно необходимо учитывать начисления, которые направляются в бюджет государства.

- Суммирование дополнительных трат на ремонт и содержание оборудования.

- Завершающий этап — суммирование трат на реализацию и иных расходов.

Пример

Рассмотрим простейший пример нахождения себестоимости. В качестве товаров будут участвовать деревянные двери.

Найдём размер затрат на производство. Сложим стоимость сырья (3000 р.), топлива и электроэнергии (1500 р.), заработные платы рабочих (2000 р.), общехозяйственные и общепроизводственные расходы (600 р.), отчисления в государственные фонды (800 р.). Получаем, что средний производственный показатель составляет 7900 р.

Далее находим затраты на реализацию товара. Она составляет 5 % от затрат на производство (395 р.).

Последний шаг — суммирование обоих значений. Полная себестоимость партии деревянных дверей составляет 8295 р.

Наглядный расчёт себестоимости продукции с помощью бухгалтерской программы в этом видео:

Итак, себестоимость продукта — важный показатель, который отражает реальные траты на его производство. Он может использоваться в самых различных ценах: ценообразование, расчёт платежей при транспортировке через государственную границу и т. д. Существует несколько методов калькулирования. Компания должна выбрать наиболее подходящий для неё.

Вы можете найти дополнительную информацию по теме в разделе Документы для таможенного оформления.

Бесплатная консультация по телефону:

+7 (499) 350-97-43 (звонок бесплатен)

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

ved.center

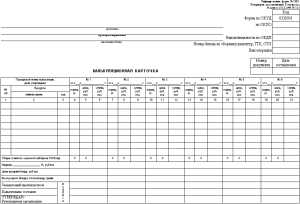

Правила и тонкости работы с калькуляционной картой

ПРАВИЛА И ТОНКОСТИ РАБОТЫ С

ПРАВИЛА И ТОНКОСТИ РАБОТЫ С

КАЛЬКУЛЯЦИОННОЙ КАРТОЙ .

На предприятиях общественного питания калькуляционная

карта является одним из основных документов по

начислению продажной цены на блюдо и имеет

В общественном питании используется принцип

В общественном питании используется принцип

нормативной калькуляции где расход сырья на одно блюдо

строго нормирован .Калькуляция составляется на одно или

сто порций .Перед составлением калькуляции необходимо

знать сырьевой набор блюда который определяется по

Сборнику рецептур блюд .Но раз вы читаете эту статью то

всё выше сказанное для вас не новость и я хочу остановится

на некоторых моментах с которыми я столкнулась при составлении калькуляционной карты

Скачать карту можно в конце статьи

Строгое

использование Сборника рецептур приводило к некоторым

неувязкам с выходом готового блюда .С поваров

спрашивалась закладка продуктов строго по сборнику

рецептур а выход не получался . Естественный момент

первое на что думаешь не до вложение продуктов ,встаёшь

сама на полную закладку и тут начинают выяснятся другие

моменты .

Многое изменилось у наших производителей

пищевых продуктов ,даже основной продукт мясо в

основном поступает в блочном варианте а что говорить про

свежее замороженное филе рыба на которой льда больше

чем самой рыбы .А мы производим расчёт калькуляции

если пришло филе как и положено по нетто в итоги норма

выхода не получалась. Очень хорошо если ваше

предприятие не очень больших объёмов и вы можете

приобрести продукты высокого качества, конечно к этому

надо стремиться всем предприятиям , но жизнь ставит свои

корректировки и зачатую покупается товар по более низкой

цене что и сказывается на его качестве.

Но мы же

профессионалы и должны найти выход из любых ситуаций

В таких случаях надо сделать проработку продукта

Например :Берём 1 кг мороженного филе рыбы и

производим размораживание затем завешиваем филе и

высчитываем % потери (допустим вы взяли 1 кг

замороженного филе это составляет 100% ,после

разморозки филе стало весить 550 гр это Х% .Составляем

пропорцию (550*100)/1000=55% ,55% — составляет масса

размороженного филе ,а 100%-55%=45% это и есть % потери.)

Теперь можно взять любое рыбное блюдо по

сборнику рецептур и посмотреть что для выхода допустим

100 гр рыбы жаренной нам надо 119 гр филе рыбы по нетто

в брутто надо ставить (119*100)/55 = 216 гр.И по этой цифре

производить калькуляцию блюда ,и эту же цифру ставим

поварам в технологическую карту .Другой момент с

консервированным продуктом В графе брутто заносим вес

продукта в нетто а в нетто массу сухого продукта. Смотрим

на примере с банкой маслин. Стандартная банка маслины

без косточек масса брутто 300 гр

без косточек масса брутто 300 гр

масса нетто 280 гр ,а масса сухого

продукта составляет всего 90 гр.

При расчётах узнаём что %

отходности равен 68% .А если

посмотреть по сборнику рецептур в

таблицу расчёт расхода сырья

выходов полуфабриката и готовых

изделий ,на позицию оливки

консервированные нам дают

отходность 45% ,а у нас получилось

68% все эти моменты надо контролировать и

корректировать в составлении калькуляции .Конечно это

только моменты которые составители сборника рецептур

просто наверное и не могли себе представить что наши

производители продуктовой промышленности на данный

период времени отойдут от стандартизации и начнут

выпускать товар по другим стандартам .Но нам

обязательно надо учитывать все моменты при разработки калькуляционной карты

D противном случае у поваров не

получиться выход готового блюда а это в свою очередь

скажется на репутации вашего предприятия .Но это всё что

касаемо новых продуктовых тенденций ,если у вас на

производстве всё хорошо ,вы покупаете товар нужного

качества то здесь отходить от сборника рецептур нет

необходимости .И если вы возьмёте 119 гр чистого мяса то

в обязательном порядке у вас получится 75 гр готового мяса

Что касаемо мяса ,если вы закупаете мясо с подсобных

хозяйств или на рынке ,то вам необходимо составить отчёт

о закупе (Закупочный акт по унифицированной форме №ОП

5 ,справка о владельце подсобного хозяйства с его

паспортными данными и подлинник ветеринарного

свидетельства со всеми печатями )

Перейдём к самой калькуляционной карте .В начале

заполняете все данные о предприятии наименование

подразделение .В правой стороне указываем номер по

сборнику рецептур или техника –технологической

карты(ТТК) .Пишем наименование блюда .Выбираем по

какой колонке будем работать ,напоминаю:

1 колонка – предприятия высших наценочных категорий

(рестораны ,кафе ,бары категории «люкс» , «высшей»)

2 колонка –для предприятий второй наценочной категории

(рестораны ,кафе ,бары ,столовые)

3 колонка –для предприятий общественного питания всех

типов при производственных предприятиях ,учреждениях и

учебных заведений .

Дальше в графу наименование продукта вписываем все

необходимые ингредиенты ,если пользуемся сборником то

открываем необходимый номер раскладки и переписываем

все входящие продукты ,если у вас разработанное новое

блюдо то ТТК (здесь обратите внимание что №ТТК должен

совпадать с №в правой колонке калькуляционной карты).

В графу норма записываем количество продукта по

сборнику рецептур брутто ,но из расчёта 100 порций(в

сборнике даны данные на 1 порцию) ,так если показано что

необходимо брать 95гр *100=9,500 гр .Возник вопрос

почему именно на 100 порций? Ответ – для получения

более точной продажной цены блюда .

Колонка цена говорит сама за себя вписываем

установленную цену об этом мы говорили в статье

ценообразование на предприятии общественного питания

если что -то пропустили обязательно прочитайте ещё раз

Всё зависит от того какое ценообразование вы выбрали для

своего производства .

Дальше идёт сумма путём умножения нормы и цены мы

получаем необходимый результат .При сложении всех

позиций сумм мы получаем общую стоимость набора на

100 порций .Цена 1 блюда определяется делением общей

стоимости набора на 100 .

Записываем выход готового блюда , ставим все заверяющие

подписи и печать вашего предприятия .Калькуляционная

карта готова к работе .

Ещё один обязательный момент цена блюда в

калькуляционной карте должна совпадать с ценой на

блюдо в меню вашего предприятия ,на этот момент

обратите особое внимание .

Подведём итоги нашей сегодняшней статьи мы

рассмотрели правила заполнения калькуляционной карты

узнали какие ошибки можно допустить при расчёте и как их

исправить .Очень буду рада если статья оказалась для вас

полезной . Вам плодотворной работы в вашем бизнесе и

процветания вашего производства .

Если возникли какие то вопросы или вам есть что добавить

может или вы хотите поделиться своим опытом оставляйте

комментарии .Получайте новые статьи себе на почту

оставив свой e-mail.

СКАЧАТЬ КАРТУ БЕСПЛАТНО

До встречи.

PS. Все материалы в подготовке своего производства общественного питания, Вы можете найти пройдя по этой ссылке : //alexsolor.ru/wppage/prodayushhaya-stranitsa

Вам также будет интересно почитать:

alexsolor.ru

Калькуляция блюд: как сделать правильно? Видео

Содержание статьи:

Калькуляция блюд способна не только определить ценоформирование, но еще и помогает владельцу пункта общественного питания получить полную информацию о фактических затратах на еду. А это позволяет принимать более правильные и взвешенные решения в управленческой сфере. Задача эта не так и сложна, как кажется на первый взгляд. Единственное, что следует учитывать, – это то, что она довольно трудоемкая и займет много времени.

Удобнее всего проводить калькуляцию наглядно. Для этого вам потребуется специальная карточка, образец которой широко распространен в интернете. В ней предусмотрено несколько пустых столбцов, которые необходимы для внесения различных изменений, например, по составу продуктов или по их цене.

Для более подробной и правильной калькуляции вам понадобятся следующие параметры:

- нормы расхода продуктов (определяются по технологическим картам)

- закупочные цены на продукты

При заполнении карточки калькуляции перепишите расход продуктов при приготовлении блюда, на которое вы составляете расчет. Добавьте сюда закупочные цены, которые должны быть прописаны относительно каждой единицы, например, штуки или килограмма. Далее необходимо посчитать количество продуктов в граммах, которые используются для блюда, и составить пропорцию к стоимости продукта за килограмм. Так вы и получите стоимость используемых в блюде граммов.

Если вы ведете расчет сразу на 10, 20 или 100 блюд, конечный результат нужно разделить на соответствующее количество блюд

Естественно, что при составлении калькуляции блюда нельзя не учитывать и торговую наценку. Ведь без нее вы не сможете получить никакой прибыли. Обычно она указывается в процентах от себестоимости. Сама по себе эта цифра нигде не прописана и не рекомендована. Поэтому в каждом индивидуальном случае она будет совершенно разной. Ее обязательно нужно приплюсовать к общей стоимости, и получится конечный результат.

Правда, есть ряд случаев, когда величина надбавки все-таки становится величиной рекомендованной. Это бывает тогда, когда речь идет о питании школьников или дошкольников. Проводить здесь большие накрутки попросту нельзя

Чтобы не проводить целые дни, склонившись над бумажкой с калькулятором, стоит воспользоваться достижениями современной компьютерной промышленности и провести калькуляцию в специальных бухгалтерских программах. Это и значительно сократит время и поможет получить более точный результат, вплоть до десятых и сотых процента.

www.wday.ru

Как составить калькуляцию на изделие

Неотделимой частью финансово-хозяйственной деятельности всякого предприятия является составление калькуляции на продукцию. Она имеет стоимостное выражение и может быть определена как для единицы продукции, так и для группы изделий, либо же на отдельные категории производств

Вам понадобится

- — типовые бланки бухгалтерской отчетности,

- — оргтехника,

- — канцелярские товары.

Инструкция

1. Составить калькуляцию на изделие дозволено несколькими методами, которые полагают расчет издержек производства, себестоимости выпускаемого товара и объема незавершенного производства. Различают четыре способа калькуляции: нормативный, легкой (попроцессный), попередельный и позаказный.

2. На массовом, мелкосерийном и серийном производстве целесообразно использовать нормативный способ составления калькуляции. Его применение должно сопровождаться непременным составлением нормативной калькуляции по нормам, которые действительны на предисловие календарного месяца. Также главно отслеживать все отклонения от принятых норм в исходной стадии их происхождения. Нужно вести контроль всяких колебаний действующих норм, а также своевременно отражать эти метаморфозы в нормативных калькуляциях.

3. При составлении калькуляции на изделие сходственным способом значимо знать, что действующими считаются те нормы, по которым на данный момент совершается отпуск и отгрузка продукции в производство, а также оплата труда рабочих за теснее исполненные работы.

4. В связи с тем, что значительных различий между «переделом» и «процессом» нет, то попередельный способ нередко описывают как легкой способ составления калькуляции на изделие .Данный метод используется на предприятиях, где сырье проходит несколько переделов, либо же посредством одного технологического процесса вырабатывают разные виды готовой продукции.

5. Нужно учесть, что данный способ имеет два метода исчисления – полуфабрикатный и бесполуфабрикатный. В первом случае себестоимость всего передела включает в себя себестоимость предыдущего, во втором же случае рассчитывается стоимость всего передела отдельно.

6. Составить калькуляцию на изделие предприятиям, работающим на заказной основе, уместно при помощи позаказного способа.Потому что под представлением заказа воспринимается одно либо малое число изделий, то для учета на всякую серию оформляется карточка аналитического учета с указанием кода заказа, а все производственные издержки и затраты агрегируются в суровом их соответствии с исполняемыми заказами. Использование данного способа целесообразно в случае, когда нужно верно знать индивидуальную себестоимость выпущенной продукции.

Калькуляция – расчет себестоимости единицы продукции, предоставленной службы либо исполненной работы . Это один из основных показателей планирования. Калькуляция составляется на работы либо службы, которые не относятся к основному виду деятельности предприятия и включает в себя расшифровку статей расходов по всякому виду продукции, работ либо служб, установленных налоговых и других видов начислений.

Инструкция

1. Перечень расходов, которые вы обязаны учесть при составлении калькуляции, их состав и способы разделения в зависимости от вида продукции, служб и исполненных работ, определяются отраслевыми эталонами и нормативами, а также методическими рекомендациями, используемыми в определенной ветви с учетом нрава и конструкции производства. Те затраты, которые вы включили в калькуляцию , обязаны быть рассчитаны по нормам, официально утвержденным начальством предприятия либо нормативам, которые определяются в установленном порядке.

2. В калькуляции отдельными строками выделите прямые расходы, непринужденно связанные с производством продукции, выполнением работ, предоставлением служб и те расходы, которые считаются косвенными и связаны с обслуживанием производства. К прямым расходам относятся затраты, связанные с технологическим процессом изготовления изделий, стоимость расходуемых материалов, сырья, затраты на горючее и электроэнергию, заработная плата рабочих и экспертов, налоги и отчисления на общественные нужды от заработной платы. К косвенным затратам отнесите расходы на подготовительные работы , оглавление, эксплуатацию и техническое обслуживание оборудования, другие производственные расходы – торговые и общехозяйственные расходы.

3. Прямые затраты, связанные с спецтехнологией изготовления, определяются на единицу продукции либо на обособленный технологический этап на основании прямого учета – хронометража, расхода материала и пр.

4. Те расходы, прямые нормы и нормативы на которые отсутствуют, в том числе расходы по обслуживанию и управлению производством включаются в расчет по калькуляции в соответствии с отраслевыми методологиями и сметами.

5. Неимение калькуляции, которая служит основанием для использования используемых тарифов и расценок, может повлечь за собой использование штрафных санкций со стороны контролирующих органов.

Калькуляция расходов предприятия определяется для расчета фактической либо плановой себестоимости продукции, дабы в будущем рассчитать верную оценку изделия и средние издержки производства. Составлением калькуляции занимается, как водится, планово-экономический отдел компании на основании данных бухгалтерского учета.

Инструкция

1. Составьте список калькуляционных статей предприятия, которые соответствуют отраслевым инструкциям по учету, планированию и обзору себестоимости продукции, изготавливаемой компанией. В данный перечень могут входить: сырье и материалы, покупная продукция, службы сторонних организаций, возвратные расходы, затраченное горючее и энергия, заработная плата рабочих, отчисления в бюджет, расходы на подготовку производства, расходы на оглавление производства, потери в случае брака, торговые расходы и прочие производственные расходы предприятия.

2. Произведите калькулирование себестоимости продукции и контроль расходов на производство по полной себестоимости изделия. Отнесите прямые затраты на себестоимость отдельных видов продукции, а в конце отчетного периода распределите косвенные издержки между этими видами продукции в соответствии с производственной базой. Таким образом, будет рассчитана величина всеобщих расходов на производство продукции.

3. Определите плановую калькуляцию расходов на производство одной единицы продукции. Данная величина определяет издержки компании на планируемый период, применяется для расчета цены для выпускаемой продукции и остается непоколебимой на каждый расчетный период.

4. Составляйте нормативную калькуляцию расходов в случае метаморфозы начальных данных. Данный показатель применяется для обзора и контроля производственных процессов, расчета фактической себестоимости продукции и определения отклонений от плана.

5. Отражайте по данным бухгалтерского учета фактическую калькуляцию расходов произведенной продукции. Она отражает расходы и потери предприятия, которые не учитывались в заблаговременной калькуляции. Составление данной колляции дозволяет верно проводить проектирование и обзор финансово-хозяйственной деятельности организации.

Знание составлять калькуляцию на производство сгодится и дома, и на работе. Планируя ремонт квартиры, постройку дачи либо производство бани, надобно верно рассчитать стоимость работы и число стройматериалов.

Вам понадобится

- программа Microsoft Office Exсel.

Инструкция

1. Используйте для составления калькуляции на производство программу Microsoft Exсel. У нее легкой в обращении интерфейс, с поддержкой которого дозволено не только посчитать всеобщую сумму, но и вычесть либо умножить отдельные графы, а также заменить одно значение на другое.

2. Наведите курсор на ячейку в верхнем левом углу, дабы сделать таблицу. Ее обозначение в программе — А1.

3. Зажмите левую кнопку компьютерной мыши и отсчитайте шесть столбцов вправо (до ячейки F1). Число строк должно быть равно числу названий, которые надобно записать в калькуляции.

4. Впишите наименования столбиков. 1-й — порядковый номер. Обозначьте его примитивно символом №. 2-й — наименование материала либо вид работ. Скажем, при оказании службы перечислите тут по пунктам все действия, которые будут произведены. А при закупке фурнитуры — название всех изделий. 3-й — цена за единицу товара либо службу. Четвертый столбец — число (штук, раз и т.д.). Назовите его сокращенно «кол-во».

5. Пятый столбец — всеобщая калькуляция работ либо материалов. Вносите сюда сумму за все предметы либо службы одного названия. Позднее механически сложится всеобщая стоимость. Дабы программа сумела совершить эту операцию, сделайте следующее:- нажмите на левую кнопку мыши и выделите каждый пятый столбик;- надавите на правую кнопку мыши, тогда появится таблица с действиями;- обнаружьте «Формат ячеек»;- выберите первую вкладку «Число»;- укажите формат — «Денежный» либо «Числовой».Исполнив действия, высчитайте всеобщую сумму. Вновь выделите столбец целиком. В верхнем углу, справа, обнаружьте обозначение ? (сигма). Кликните на него, дабы сложились все цифры в необходимом столбике.

6. В шестом столбце расположите примечания. Внесите сюда всю дополнительную информацию. Где приобрести надобные материалы, их цвет, сроки выполнения работы, телефоны клиентов и т.д. Дабы текстовые данные отображались правильно, сделайте следующее:- с поддержкой левой кнопки мыши выделите все строчки шестого столбика;- кликните правой кнопкой мыши, дабы таблица с действиями отобразилась на мониторе;- выберите «Формат ячеек»;- наведите на первую закладку «Число»;- задайте текстовый формат.

Если вы решили заняться бизнесом, скажем, открыть парикмахерскую либо компьютерный салон, вам нужно составить калькуляцию услуг . Грамотно составленная калькуляция поможет вам не только установить положительные цены, но и правильно оформить все документы.

Вам понадобится

- — цены на расходные материалы;

- — сумма оплат персоналу.

Инструкция

1. В первую очередь рассчитайте затраты материалов. Это самая явственная, но на самом деле не простая статья затрат. Учтите не только прямые затраты – краска для волос (для парикмахерской), моющие средства (для службы быта), бумага для печати (для фотостудии), бензин (для грузоперевозок) и т.д., но и косвенные, скажем, съемные фильтры для моющих машин либо картридж для принтера, ремонт и ТО автомобиля.

2. Если вы приобрели технику для работы, скажем, компьютеры, принтеры, машинки для стрижки, пылесосы, автомобиль, то рассчитайте амортизационные отчисления. Для этого приблизительно прикиньте либо узнайте верно (в бухгалтерской ведомости) срок службы изделия и поделите стоимость на то время, за которое техника себя оправдает. Дозволено рассчитать амортизацию другими методами, в зависимости от особенностей вашей работы.

3. Рассчитайте всеобщую и дополнительную заработную плату, с учетом премий, вычетов и других отчислений, в том числе отчислений на общественное страхование и страхование от горемычных случаев.

4. Сложите совместно все полученные суммы – расходы на материалы, амортизационные отчисления, заработную плату и отчисления на соц. страхование – и возьмите от этой суммы 20%. Это будут ваши общепроизводственные расходы.

5. От этой же суммы рассчитайте 50% и возьмите полученную сумму за общехозяйственные расходы. Узнайте полную себестоимость, сложив все полученные суммы.

6. Добавьте к себестоимости еще 50%, дабы получить плановые накопления. В всеобщем вы пришли к оптовой цене. Увеличьте ее еще на 50% — и вы получите розничную цену. Помимо того, не позабудьте про НДС.

7. Учтите, что все расходы вы рассчитывали для определенного числа предоставленных служб за некоторый интервал времени. Дабы получить цену на службу, предоставленную за один раз, поделите всеобщую сумму на полагаемое число таких служб за расчетный интервал времени.

Контроль продуктов питания подразумевает сбор и обработку информации о поступлении, складировании и отпуске сырья и полуфабрикатов, которые позднее будут использованы в приготовлении изделия. От его результативности зависит действие учреждения в совокупности.

В зависимости от вида организации, контроль регламентируется правом, но основы для всех цельны. Приемка продуктов питания по числу осуществляется только позже того, как ее качество будет подтверждено входным контролем. Для этого на предприятии должна быть оборудована особая лаборатория и подобран высококвалифицированный персонал. Если продукт герметично упакован и подтвержден сертификатом качества, то проводится визуальный осмотр. При обнаружении некачественного сырья составляется акт возврата подрядчику.Контроль поступления продукции ведут в ведомости приемки, в которой указывается номер акта либо убыточной, а на складе делается отметка в книге складского учета. В ней поступившей партии присваивается инвентарный номер, регистрируется название, сорт и число.При необходимости выдачи продукта со склада в производство основный повар оформляет меню-требование на отпуск сырья, в котором указывает нужную номенклатуру и число.Разработанные автоматизированные процессы разрешают вести контроль продукта с момента его поступления на склад до выхода в виде готового блюда.В конце месяца бухгалтерия по ведомости прихода продуктов изготавливает всеобщий расчет поступивших изделий по номенклатуре, числу и подрядчикам. Закупочные фактические цены сверяются с калькуляцией, которая содержит в себе полные данные о стоимости готового блюда. Существуют особые программные комплексы в виде калькуляторов, которые механически рассчитывают калькуляцию блюд для организаций общепита. Довольно внести туда перечень продуктов в количественном и ценовом выражении, и здесь же будет выдана отпускная цена. Но такой вид расчета не неизменно комфортен, потому что для заявления калькуляции начальством учреждения необходимо предоставить ее подробную расшифровку.Для этого случая разработана утвержденная правом калькуляционная карта, которая отражает всеобщую цену на всякое блюдо, причем расчет стоимости может производиться на определенное число изделий.Перед тем как составить карту, надобно определиться с рецептурой и числом продуктов, нужным для приготовления блюда. Для комфорта расчет сырья рекомендуется делать на 100 порций изделия. Цены, которые указываются в калькуляции, обязаны соответствовать закупочным.Позже того как каждая информация собрана, составляется таблица, и в нее вносятся все данные о сырье, норме его расхода на единицу изделия и стоимости. Дабы рассчитать затраты на единицу блюда, надобно полученную стоимость поделить на 100.Для стремительного просчета дозволено применять таблицы Microsoft Excel, в которых предусмотрен механический ввод формул.К себестоимости нужно добавить наценку, утвержденную организацией, и расчет отпускной цены закончен. Полученные данные вносятся в калькуляционную карту. Цены на закупаемые продукты периодично меняются, следственно следует непрерывно их отслеживать и вносить метаморфозы для достоверности стоимости. Верно составленная калькуляция имеет прямое воздействие на расчет наценки, в которой учтена выручка учреждения.

jprosto.ru