Вклады через интернет-банк — насколько это надежно?

На волне роста количества банков, предлагающих частным лицам открыть вклад дистанционно, все большее число банковских клиентов интересуется, насколько виртуальные договоры надежны и безопасны в отношении средств вкладчиков. В этой статье мы не будем анализировать уровень информационной и технической безопасности обмена данными через электронные каналы связи. Посмотрим на вопрос со стороны легитимности договора банковского вклада, имеющего лишь виртуальные подписи заинтересованных сторон.

Нормативная база

Сразу заверим обеспокоенных вкладчиков — электронные подписи и документы вполне узаконены российским законодательством. Регламентирующих нормативных актов множество. Приведем в пример лишь основные: статьи 434, 428, 836 Гражданского кодекса РФ, Закон от 27 июля 2006г. № 149- ФЗ «Об информации, информационных технологиях и о защите информации», Закон от 02 декабря 1990г. N 395- 1 «О банках и банковской деятельности», Закон №177-ФЗ от 23 декабря 2003г. «О страховании вкладов физических лиц в банках Российской Федерации», Закон от 06 апреля 201г. № 63-ФЗ «Об электронной подписи» (вступивший в действие в июле 2012г. и заменивший старый Закон № 1-ФЗ от 10 января 2002г.), Закон от 7 февраля 1992г. N 2300-1 «О защите прав потребителей», Положение от 26 марта 2007г. № 302-П «О правилах ведения бухгалтерского учета в банках» и т.д.

В свою очередь сами кредитные учреждения прописывают необходимые юридические обоснования во внутренних Правилах, регламентирующих порядок документооборота. Наличие Правил контролирует надзорный орган от государства – Банк России. К сожалению, Центробанк не оценивает правовые аспекты юридических терминов в содержании.

Удобно и выгодно

Приглашения открыть вклад в онлайн-системе начали появляться относительно недавно, несмотря на многолетнее существование интернет-банкинга. Пока в Москве такой сервис рекламируют чуть больше двух десятков кредитных учреждения с банковской лицензией. Хотя, конечно, с ростом популярности услуги на рынке будет увеличиваться и количество предложений.

Надо отметить, что сама система дистанционного доступа к банковскому счету появилась у российских клиентов еще в конце прошлого века. Сначала интернет-банкинг был привилегией юридических лиц. Потом и физические лица получили возможность управлять финансами в онлайн режиме. Но открывать депозит через интернет пока могут клиенты далеко немногих банков. Сегодня довольно быстро приумножается число разнообразных дистанционных услуг для граждан от «банк-клиента», «интернет-банка» и «мобильного банка» до «электронных кошельков» платежных систем.

Несомненно, сервис онлайн очень удобен для всех. При этом банк сокращает накладные расходы на прием и обслуживание клиентов в офисах, параллельно решая вопрос о хранении бумажного архива. Сами вкладчики экономят время на посещение кредитных учреждений, ожидание в очередях и общение с банковскими служащими в офлайн-режиме. Выгода очевидна — одни наращивают клиентскую базу и привлеченные денежные ресурсы. Другие получают удобную возможность быстрого управления своими средствами 7 дней в неделю и 24 часа в сутки, а, следовательно, и дополнительное время, чтобы еще больше зарабатывать и тратить эти денег.

Риски и как их снижать

Но, говоря об избавлении от лишних бумаг, удобстве и увеличении скорости получения услуг, нужно помнить об определенных рисках, сопутствующих электронному документообороту: например, масштабный сбой электропитания, компьютерный вирус или банкротство банка. В этом смысле можно посоветовать более серьёзно подходить к выбору депозитарного института для личных сбережений, особенно планируя использовать технически сложные банковские продукты. Только грамотная и профессиональная организация процесса внутри банка позволит сохранить денежные средства клиентов.

Расскажем, как в самих кредитных учреждениях решается проблема страхования от подобных рисков. Не секрет, что все электронные транзакции от бухгалтерских проводок, простых операций до ЭЦП на документах хранятся на компьютерном сервере. В каждом банке должны существовать несколько серверов, в том числе запасных, куда вся информация копируется порой по несколько раз в день. Кроме того, существуют организационные регламенты, предписывающие порядок действия сотрудников на случай сбоя программного обеспечения. В этих обстоятельствах банковские служащие должны пользоваться бумажной документацией, обязательно дублирующей все электронные записи по счетам клиентов. Реестры движений по бухгалтерским счетам ежедневно печатаются, подписываются руководством и сдаются в архив.

Внутренний и внешний аудит периодически проверяет соблюдение правильного документооборота.

При наступлении страхового случая банкротства актуальные сведения о клиентских операциях должны поступать в государственное агентство по страхованию вкладов и в электронном, и в бумажном виде. На основании такой информации составляется реестр вкладчиков, которые могут рассчитывать на возмещение по банковским счетам – депозитным, текущим или карточным. Поэтому для обращения в АСВ достаточно будет предъявить документ, удостоверяющий личность без бумажного договора банковского вклада или счета.

Напомним, что по действующему сегодня законодательству страхованию в АСВ не подлежат вклады в драгоценных металлах и инвестиционные вложения в паи или ценные бумаги с повышенной доходностью. Последние часто входят в состав структурных продуктов, частью которых являются и банковские депозиты. О таких наш сайт уже писал ранее. Поэтому государственному страхованию подлежат не все депозитные продукты.

Учитывая субъективные факторы ведения банковского дела, думаем, надежнее было бы иметь на руках бумажный оригинал подписанного договора с юридическим лицом, который пригодится на случай обращения с жалобой в Центральный банк или в суд. Хотя сейчас и эти организации принимают в качестве доказательств электронные документы.

Но многие ли частные лица умело хранят их в своем компьютере с надлежащей ЭЦП? Ведь судебные органы, прежде всего, будут запрашивать подтверждение на цифровом или бумажном носителе у обеих сторон. К тому же некоторые юристы говорят о спорности иных терминов и положений, которые применяют банки в своих отношениях с потребителями их услуг. Нелишним будет напомнить о различиях в технологиях систем «Банк-клиент» и «Интернет-банкинг». Только первая подразумевает установку на компьютере специального программного обеспечения, которое хранит информацию ее владельца. Вторая система не держит в памяти клиентской машины ничего.

Практика документального оформления

Посмотрим, какие условия открытия вкладов через интернет прописаны в документах крупнейших российских банков. Альфа-Банк заключает с физическими лицами Договор комплексного обслуживания, состоящий из 73-х листов. В нем предусмотрены варианты открытия депозитов без дополнительного заключения договора вклада. Подтверждением двустороннего соглашения является заявление от гражданина о присоединении к общему Договору, которое может быть отправлено с помощью ЭЦП через интернет. Банк обязывает клиента знакомиться каждые 5 дней с возможными обновлениями в правилах обслуживания, но оставляет за ним право не забирать свой экземпляр оригинала документа с «живой» подписью руководителя.

В Промсвязьбанке несколько иная технология, впрочем, очень похожая на аналогичные в других учреждениях. Здесь клиент предварительно в офлайн подписывает соглашение о присоединении к Договору дистанционного банковского обслуживания. Бумажные документы физическое лицо получает в офисе банка. В приложении к соглашению существуют Правила размещения частными лицами средств на вкладах на 23 листах и Правила дистанционного обслуживания на 37 страницах.

В том и другом случае банки представляют вкладчикам разнообразные отчеты и выписки в электронном виде дистанционно. Если в течение 5-ти дней от владельцев счетов не поступает возражений, то считается, что совершенные операции подтверждены контрагентами.

Наши рекомендации

Как видим, клиентам кредитных учреждений непросто бывает разобраться в собственных договорных отношениях с банками. Поэтому рекомендуем все же забирать у второй стороны необходимые договоры, выписки и отчеты в бумажном виде с удостоверяющими печатями и подписями уполномоченных сотрудников. Некоторые обычно подтверждаются только распечатанным на принтере черным штампом «заверено электронно-цифровой подписью» (вполне законно), но в банковских тарифах есть пункт, предусматривающий платную услугу заверки документов синей печатью по желанию клиента.

Надо отметить, что пока судебная практика не знает прецедентов отказа финучреждений от обязательств по договору банковского вклада, заключенного через интернет-систему. Надеемся, что так оно и будет всегда. Видимо, здесь играет свою роль множество факторов: и наличие обширной нормативной базы, и надзор за банковской деятельностью её основного регулятора Банка России, который периодически избавляется от нечестных и рискованных игроков среди банков.

Боязнь отзыва лицензии и потери деловой репутации заставляет сегодня многих банкиров с оглядкой относиться к хитрым приемам ведения бизнеса. Да и государство медленно, но верно совершенствует законодательную базу, как это было совсем недавно с дополнительными комиссиями банков при кредитовании или «подстрочными» ссудными процентами, фактически превышающими те, что указаны в рекламе. Хотя согласимся с утверждением, что банковская система еще очень далека от совершенства. Средства массовой информации порой небезосновательно рассуждают о несправедливости финансового бизнеса по отношению к обществу и его гражданам.

С одной стороны технические новинки упрощают жизнь современного человека, с другой – усложняют существование, наполняя действительность множеством компромиссов и условностей. В этом ключе советуем набраться терпения и изучать внимательно все пункты двухсторонних соглашений, даже если это займет много времени. Когда дело касается ваших личных финансов, тем более не стоит пренебрегать требованием от банка основополагающих документов с «живой» подписью уполномоченного лица и подтвержденных круглой синей печатью.

Еще одна рекомендация – чаще консультироваться у специалистов. Читайте наш сайт, где вы всегда найдете новости в рубрике «Советы вкладчикам», которая и дальше будет повышать финансовую грамотность банковских клиентов. В разделе «Лучшие вклады» найдутся предложения от крупнейших банков, обещающих повышенную ставку по депозитам, открытым через онлайн систему.

Оксана Лукьянец, эксперт vkladvbanke.ru

05.11.2012

www.vkladvbanke.ru

Что такое вклад онлайн, как открыть вклад через Сбербанк онлайн

Не секрет, что для обеспечения качества предоставления услуг, банковские организации, работающие в нашей стране, стремятся активно развивать сервисы, которые функционируют в режиме онлайн. Следует признать, что еще несколько лет назад сервисы данного вида имели ограниченное количество функциональных возможностей. Люди имели возможность только произвести денежную транзакцию, проверить свой счет или же выполнить какие-либо простые операции, к примеру, пополнение счета мобильного телефона. Сегодня ситуация в корне изменилась. Такой крупный банк как Сбербанк России не остался в стороне и предложил для своих клиентов много новых функциональных возможностей, которые можно выполнять в режиме онлайн. Одной из таких стала возможность, позволяющая осуществлять открытие депозитного счета. Это позволяет в значительной степени экономить время клиентов. Попробуем разобраться с тем, как открыть вклад в Сбербанк онлайн.

Следует сразу отметить, что данная процедура не является какой-либо сложной и может быть реализована в течение нескольких минут. Банком был запущен очень удобный сервис, позволяющий открыть депозит или же выполнить какие-либо другие действия. Отметим, что использование онлайн системы является интуитивно понятным для каждого человека, в том числе и для тех, кто впервые решил произвести данную процедуру.

Ознакомившись с этим материалом, вы узнаете, что такое вклад онлайн, какие особенности он имеет и нюансы использования. Информация, предложенная ниже, сможет упростить ознакомление с тем, как открыть депозитный счет в Сбербанке.

Как открыть вклад в Сбербанк онлайн

Преимущества использования онлайн сервисов Сбербанка России

Преимущества использования онлайн сервисов от этого банка могут почувствовать абсолютно все люди, имеющие счета. Если человек стремится беречь свое время и идти в ногу со временем, то он обязательно будет пользоваться сервисами, предлагаемыми в онлайн. Прежде всего, это позволяет сэкономить свое время на том, чтобы не посещать лично отделение банка. Говоря про депозитный счет, необходимо отметить, что разместить деньги можно в любое удобное время, независимо от местоположения. Система функционирует на протяжении всех суток, без перерывов и выходных.

Немаловажно, что все клиенты, пользующиеся интернет-банкингом, имеют возможность осуществлять контроль и выполнять переводы денег со своей банковской карты на депозитный счет, и наоборот. Помимо этого, для пользователей предлагается возможность выполнять отслеживание остатка денег и пополнять депозит. Все операции выполняются мгновенно и осуществлять плату за них не нужно.

Нельзя не сказать и про то, что регулярно предлагаются акции, связанные с открытием вкладов. К примеру, одной из таких является регулярное повышение депозитных ставок, если вложение средств выполнялось посредством режима онлайн. Также в качестве подарков выступают бонусы в национальной валюте. После положения денег на депозит, бонусы возвращаются на банковский счет. Отметим, что депозит в Сбербанке может открываться не только в российских рублях, но и в евро, а также в долларах США. Вклады полностью безопасны и доступ к ним можно получить в любой момент.

Как оформить депозит в Сбербанке онлайн

С преимуществами использования системы предлагаемой самым крупным банком России мы ознакомились и теперь необходимо перейти к тому, как можно открыть вклад через Сбербанк онлайн. Отметим, что данная процедура выполняется посредством личного кабинета в интернет-банкинге.

Несмотря на развитие современных технологических решений, большая часть людей, все также обращается в отделение банка. При этом данный факт относится не только к пожилым людям, но и молодому поколению. Однако стоит признать, что создание депозитного вклада в режиме онлайн более удобное. К тому же, процедура отличается своей простотой и легкостью. Результатом ее выполнения становится гарантия того, что деньги были положены на депозит правильно и находятся в полной безопасности. К тому же, в режиме онлайн вы экономите свое время на посещении отделения банка.

Сбербанк онлайн

Стать клиентом банка

Говоря о том, как сделать вклад, следует отметить, что данная процедура состоит из нескольких этапов. Прежде всего, человек, который решил положить деньги на депозит в Сбербанке России, должен иметь в этом банке счет. Поэтому если банковской карты у вас нет, вам все-таки придется посетить отделение банка для ее получения. После того как счет будет открыт, необходимо убедиться, что менеджер банка предоставил вам данные для доступа к Сбербанк онлайн. Услуга подключается бесплатно в любом отделении. Если же вы уже имеете открытый счет, то посещать отделение вам не нужно вовсе.

Отметим, что при открытии счета в Сбербанке, можно получить как моментальную банковскую карту, которая является не именной, так и заказать именную. В вопросе открытия депозитного вклада разницы, какой тип карты был выдан, нет. Если вы захотите пополнить депозит наличными средствами, то эту процедуру можно будет выполнить в кассе банковской организации. Уже после этого, через Сбербанк онлайн появится возможность контролировать состояние депозита. Следует также помнить о том, что при оформлении вклада в отделении рекомендуется попросить у сотрудника документ, подтверждающий факт вложения средств.

Регистрация в онлайн-банкинге

После того как банковская карта была получена, нужно посетить банкомат или терминал, который расположен в отделении. Вставив карту в приемник и введя PIN-код, в меню можно получить пароль доступа в систему Сбербанк онлайн, а также идентификатор. Данная информация будет напечатана на выданном чеке.

Помимо этого, ее можно получить посредством своего мобильного телефона. Необходимо предварительно инсталлировать на гаджет мобильное приложение. В случае, если самостоятельно справится с получением этой информации не представляется возможным, то сотрудник, работающий в банке, всегда сможет оказать помощь.

Теперь переходим непосредственно к авторизации и открытию депозитного вклада. Для этого необходим компьютер с доступом к всемирной сети или телефон. Открыв главную страницу сайта банка необходимо нажать на вкладку Сбербанка онлайн. Введя полученный ранее идентификатор и пароль, человек сможет без проблем авторизоваться в системе.

Далее, пользователю, который решил сделать депозитный вклад нужно перейти во вкладку с вкладами и счетами, а после нажать кнопку открытия денежного вклада. На данном этапе выполнения процедуры пользователь имеет возможность увидеть страницу условий размещения денежных средств по денежным вкладам в банке. Прежде чем открывать депозитный вклад нужно максимально подробно изучить всю предложенную информацию. Здесь представлены данные про условия размещения денежных средств по вкладам в банке. Ознакомившись с условиями, нужно выбрать вид договора.

Вход в Сбербанк онлайн

Виды депозитов

Сегодня существуют три основных вида депозитных вкладов:

- Пополнения.

- Управления.

- Сохранения.

Все они доступны для открытия в режиме онлайн. При этом существуют и определенные различия. Прежде всего, здесь идет речь про ставки, суммы, валюту и сроки. Более подробно узнать про особенности каждого из вкладов можно здесь же.

Как только с видом вклада клиент определится, ему нужно нажать на кнопку «Продолжить». После этого на дисплее появится бланк заявления на размещение депозита в Сбербанке. В онлайн форме нужно ввести данные своего номера банковской карты. Впоследствии именно с этой карты будут сняты денежные средства для депозитного взноса. На экране будут представлены все существующие у пользователя карты и количество денежных средств на них. В том случае если человеку не хватает денег для того чтобы выполнить пополнение, то деньги могут быть переведены на счет, с карты другого банка.

Для этого необходимо авторизоваться уже в интернет-банкинге того банка, на карте которого есть деньги или воспользоваться сторонними сервисами, предлагающими выполнение этой процедуры. В целом, процесс перевода денег с одного счета на другой не является сложным, и практически во всех банках, алгоритм действий одинаков.

Как только банковская карта была выбрана, нужно нажать на кнопку открытия депозита. Следует обратить внимание пользователей на то, что на данном этапе необходимо убедиться в том, что все данные были введены верно. После того как человек убедился в этом, нужно нажать кнопку, соответствующую подтверждению.

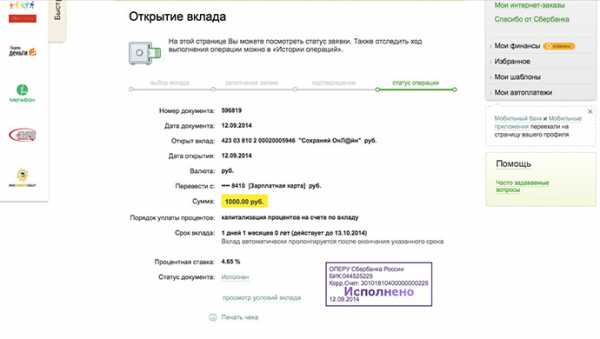

В том случае, если информация была введена верно и пользователь согласился с условиями открытия вклада, ему необходимо подтвердить заявку, которая была создана ранее. После этого на экране появится информация о том, что депозитный вклад исполнен и, соответственно, деньги были положены «под проценты».

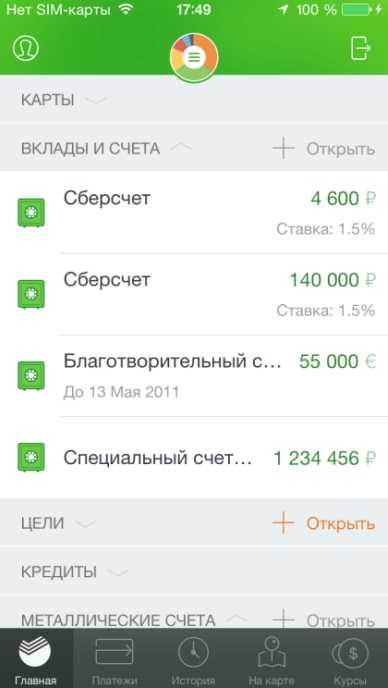

Также клиенту банка будет предоставлена информация про реквизиты счета, который был открыт. Для того чтобы удостовериться в открытии своего счета, необходимо перейти во вкладку своих вкладов и счетов. Здесь будут находиться реквизиты депозитного счета, а также информация о том, на каких условиях были вложены денежные средства.

Особенности интерфейса

Отметим, что со временем, проверяя свой депозитный счет через Сбербанк онлайн, клиенты могут заметить, что размещение некоторых кнопок, закладок и форм меняется. В данном случае не нужно пугаться, так как это говорит лишь о том, что система совершенствуется. В целом, все должно быть интуитивно понятно. Если же возникают какие-либо вопросы, то всегда можно проконсультироваться онлайн или путем звонка в контакт-центр.

Таким образом, исходя из всей вышеизложенной информации, можно сделать вывод о том, что система Сбербанк онлайн предлагает для клиентов банковской организации очень удобный способ вложения денежных средств на депозит. Разработчики сделали все возможное для того, чтобы интерфейс управления системой был понятен даже тому человеку, который никогда ранее не выполнял эту процедуру. В том же случае, если при открытии счета, регистрации в Сбербанке онлайн, авторизации в системе или при вложении денежных средств возникают какие-либо вопросы, то всегда можно обратиться за помощью к сотруднику банковской организации, который предоставит грамотный и развернутый ответ. Это можно сделать как онлайн, так и по телефону. Также клиенты могут обратиться к менеджеру, работающему в отделении.

К слову, сегодня не составляет труда посетить отделение банка, так как они функционируют практически в каждом населенном пункте нашей страны.

Вкладывая денежные средства на депозит в Сбербанке, можно неплохо заработать. Банком действительно предлагаются удобные условия сотрудничества для клиентов.

fintolk.ru

Открыть банковский вклад онлайн. Выгодные условия, высокий процент.

Банковские вклады онлайн в рублях и в валюте на выгодных условиях.

Экономическая ситуация в стране достаточно напряженная, требующая грамотной оценки ситуации. Граждане, имеющие хоть какие-нибудь сбережения, стараются предпринять некоторые действия для того, чтобы их не то чтобы приумножить. А с главной целью — избежать их потери в «цене».

Именно поэтому многие страются использовать такую банковскую услугу, как «вклады в банк под высокий процент». Как же сделать так, чтобы все сбережения остались действительными сбережениями, а не пустыми бумажками через некоторое время?

Лучше всего использовать выгодные формы хранения своих денежных средств, в качестве такого способа как вклады в банки в рублях, а также вклады в банках в валюте.

Удобство, которое предлагают выгодные вклады в банках онлайн заявка. На сегодняшний день учреждений, предлагающих процентные вклады в банках, существует много. Для того чтобы определиться с выбором того или иного банка, стоит потратить немало времени, на их посещение и выбор самых высоких банковских вкладов.

При этом согласитесь, не все банки располагаются в одном месте. Именно поэтому, граждане, которые серьезно подошли к вопросу сохранения денежных средств, долгое время искали свой банк и раздумывали над выбором вкладов. Так было раньше.

Теперь процесс выбора, который позволяет определить самые выгодные вклады в банки, не требует большого количества времени и сил. Достаточно использовать Интернет. Т.е. другими словами вклады физических лиц в банках можно с помощью онлайн сервиса не только рассчитать, но и подать заявку на использование возможности открыть вклад. Другими словами открыть вклад в банке, сегодня, можно не выходя из дома.

Типы банковских вкладов. Вклады в банке могут быть самыми разнообразными. Но как правило во всех банках, вклады делятся на различные категории.

Банковские вклады в рублях и в валюте до востребования — это вклад, который подразумевает вклад денежных средств без определенного срока и могут быть сняты совершенно в любой момент, по первому требованию клиента. При этом не существует никаких обременяющих условий для сторон. Такой вклад может быть приравнен к текущему обычному счету.

Подать онлайн заявку на вклад в банке можно и на такой тип вклада, как срочный вклад. По своей сути это вклад, который подразумевает, что граждане могут вкладывать денежные средства, на заранее оговоренный срок.

Такой вклад подразумевает процесс, когда денежные средств изъять заранее установленного срока не имеется возможным, но вкладчик все равно может их забрать в любой момент. Если процесс изъятия будет происходить раньше положенного срока, то банк не обязан выплачивать проценты.

Срочные вклады могут быть разделены на несколько своих категорий. В частности это:

— Срочный сберегательный. Это такой депозит, который размещает под проценты имеющиеся сбережения. Возможности такие депозиты имеют не большие, но при этом процент такого вклада достаточно высокий.

— Также имеются выгодные вклады в банках, относящиеся к типу накопительный. Такой депозит позволяет пополнять вклад на определенную сумму. Создан для того, чтобы накопить необходимую сумму на покупку.

— Срочный расходный. Оформить вклад в банке онлайн срочного расходного типа, можно с учетом того, что его можно не только постоянно пополнять, но и снимать некоторую сумму без потери процентов.

Как же не потерять деньги? Многие граждане, вкладывая свои денежные средства в банки, все же переживают за свои сбережения. На самом деле переживать нет никакого смысла. Другими словами, действует система, подразумевающая страхование вкладов в банках. Т.е. каждый вкладчик может быть спокоен, даже в том случае, если банк закроется или перестанет существовать и выполнять свои обязанности, то по случаю страхования вкладов, любой получит свои денежные средства.

Конечно, есть некоторые правила и ограничения по поводу выплат, но по сути, вкладчик ничего не теряет. Стоит заметить, что вкладывая денежные средства в надежный банк, о страховании думать не придется.

biznec-info.ru

Банковский депозит онлайн, вклады через интернет

Некоторые отечественные банки сегодня готовы предложить вкладчикам воспользоваться услугой открытия депозитных счетов через Интернет. Банковский депозит онлайн имеет такие же условия, как и обычный вклад, принятый от клиента через банковское отделение.

Открыть депозит в интернет-банкинге может клиент, у которого уже имеется текущий счёт, ранее открытый в выбранной им финансовой организации. Непременным условием открытия виртуального вклада является наличие у потенциального вкладчика доступа к интернет-банкингу.

Депозит в банк через интернет

Депозит в банк через Интернет могут принять только те финансовые организации, которые отвечают требованиям законодательства. Одним из таких требований является оформление вклада клиенту только при личном его участии или лица, выступившего представителем вкладчика. Договор банковского вклада должен быть оформлен в письменном виде, поэтому, получив подтверждение о согласии открытия интернет — депозита, вкладчик обязан явиться в ближайшее к нему банковское отделение для идентификации личности и подписания бумажной формы договора.

Если пользователь интернет-банкинга уже является клиентом выбранной им финансовой организации, в таком случае депозитный договор может быть заполнен дистанционно и подписан с помощью цифровой электронной подписи.

Преимущества открытия интернет — вкладов очевидны. Это экономия времени на посещение банковских отделений, комфортные условия «общения» с финансовой организацией и в большинстве случаев высокая процентная ставка, увеличенная за счёт того, что банк экономит на операционных затратах. Вносить деньги на виртуальный банковский вклад несложно – клиент может перечислить их со своего карточного счета на счет депозита, или воспользоваться функцией cash-in, внести их через банкомат.

По сумме первоначального взноса и срокам размещения интернет – вклады также могут быть более «дружелюбными» в отличие от реально оформленных депозитов. Более того, вкладчик, в течение первого дня открытия онлайн-вклада имеет право пополнения депозита, у клиентов обычных банковских отделений такой возможности нет.

Автор/Публикатор: Александр (коллективный разум)

kudavlozitdengi.adne.info

Открытие вклада в Сбербанке онлайн

Казалось бы, совсем недавно банки только начинали внедрять для частных лиц современные интернет-сервисы, возможности которых сначала были сильно ограничены. Еще пару лет назад клиенты могли самостоятельно лишь оформлять платежи и просматривать выписки по своим счетам с помощью интернета. Но сейчас вот уже несколько десятков московских банков могут предложить вкладчикам новые технологии для традиционных услуг. Для физических лиц теперь работает упрощенная процедура открытия депозитов, которая позволяет управлять срочными вкладами без посещения офиса банка.

Сбербанк, со своей крупнейшей клиентской базой, даже запустил специальную программу «Университеты третьего возраста». На уроках обучают обращаться с онлайн-банком пенсионеров, самых далеких от интернет-технологий клиентов. Виртуальный офис «Сбербанк Онл@йн» отныне доступен для любой категории граждан.

Достоинства

Преимущества системы Сбербанк Онлайн очевидны для той категории людей, которая дорожит своим временем и очень внимательно относится к технологическим новинкам. Им нравится возможность контролировать банковский счет через компьютер, смартфон, мобильный телефон, банкомат или терминал. Для этого не нужно тратить время на посещение офиса банка и ждать там своей очереди. Открыть вклад можно в любой момент, находясь в любом месте и даже в другом городе. Система работает семь дней в неделю, круглосуточно.

Клиенты самостоятельно управляют своими счетами: переводят с карты на вклад (открывая депозит) или обратно (для снятия наличных в банкомате), пополняют вклад дополнительными взносами, следят за остатком и капитализацией. Вкладчиков привлекают быстрота открытия нового договора и моментальные перечисления на вклад. Подключение к системе и переводы между счетами бесплатные.

Кроме того банк периодически проводит интересные акции для тех, кто пользуется интернет-банком. Например, может увеличить ставку по вкладам, если он открывается через онлайн сервис или зачислить на счет бонусные рубли в подарок от банка. В остальном вклады онлайн ничем не отличаются от открытых традиционным способом. Валютой договора могут быть как рубли, так и евро или доллары США. Сбербанком разработан ряд мер, делающих систему безопасной.

Недостатки

Есть и недостатки при открытии вклада в Сбербанк Онлайн, о которых нужно помнить. О них поведали клиенты, уже пользующиеся сервисом.

Вкладчики, у которых имеется несколько депозитов в разных региональных подразделениях Сбербанка, например в Московском и Северо-Западном, не могут увидеть счета разных тербанков в одной онлайн системе. В этом случае для Сбербанка существует два пользователя, для которых нужны разные входные пароли и два идентификатора, привязанные к двум разным картам.

Сегодня еще не все виды вкладов представлены для открытия онлайн, в частности нет мультивалютного и обезличенного металлического счета (есть только операции продажи и покупки металлов).

При большой нагрузке на интернет-сервис случается, что система «тормозит», и не сразу срабатывают все нужные функции системы. Впрочем, средства на вклад зачисляются мгновенно.

Если клиент не соблюдает всех правил безопасности, то с его личной страницы в интернет-банкинге может быть скопирована информация третьими лицами, о чем Сбербанк предупреждает при каждом входе в сервис.

Когда вкладчик намерен снять крупную сумму наличными средствами в кассе банка, то нет возможности сделать письменный заказ через систему.

Пошаговая инструкция для открытия вклада в Сбербанке онлайн

Надо сказать, что и сейчас большинство клиентов Сбербанка пользуются банковскими услугами «по старинке», т.е. непременно посещая его отделения, что называется офлайн. И этот способ общения с банком распространен не только среди пожилых людей. Сказывается недостаточная финансовая грамотность населения, боязнь сделать первый шаг и открыть для себя новые банковские технологии. Между тем, процедура работы с вкладами в «Сбербанк ОнЛ@йн» достаточна проста. Последовательности действий учат не только промоутеры в офисах банка, обучающие видеоролики, но и различные интернет-ресурсы. Расскажем коротко самые главные моменты, которые любезно поведал консультант одного из отделений Сбербанка.

Шаг первый

Если у вас до сих пор не было в этом банке ни счетов, ни пластиковой карты, то посетить офис один раз всё-таки нужно, чтобы оформить заявление на подключение к услуге «Сбербанк ОнЛ@йн». Идентифицировав вашу личность с помощью паспорта, сотрудник предложит подписать с банком универсальный договор о банковском обслуживании. Такое соглашение дает право пользоваться расширенным функционалом в интернет-банкинге. Если вы уже являетесь клиентом Сбербанка, то можно пользоваться дистанционной системой без специального договора. Но в этом случае будет ограничен функционал в онлайн-сервисе.

Шаг второй

Получаем от сотрудника пластиковую карту моментального выпуска. Она нужна в случае отсутствия у вас любой другой карты этого банка. Например, моментальная карта оформляется бесплатно и не предусматривает платы за годовое обслуживание. Банк выдает так же виртуальные карты, у которых оплачивается небольшая сумма за годовое обслуживание.

Те, кто решил внести на вклад необходимую сумму наличными, может сразу оформить у операциониста приходный кассовый ордер для внесения средств на тот счет, с которого сумма переводится дальше на вклад ОнЛ@йн. О безналичных вариантах пополнения вклада читайте ниже.

Шаг третий

Подходим к банкомату или терминалу, расположенному тут же в офисе. С помощью карты через устройство получаем идентификатор пользователя и постоянный пароль. Они печатаются на чек-листе. Эту же информацию можно получить через мобильный телефон, подключившись заранее к дополнительному сервису «Мобильный банк». Этот сервис имеет небольшую годовую абонентскую плату.

Если клиент не уверен в своих возможностях, то разобраться с устройством самообслуживания ему поможет банковский консультант, который обычно присутствует в зале отделений Сбербанка.

Шаг четвертый

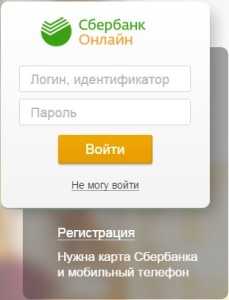

Подключаемся к интернету через персональный компьютер дома, терминал в отделении Сбербанка или мобильный телефон в любом другом удобном месте. Заходим на главную страницу сайта Сбербанка. Тут последовательно проходим путь: «частным лицам — Онл@йн-услуги — Сбербанк ОнЛ@йн». Нажинаем на надпись «Войти в систему «Сбербанк ОнЛ@йн»» и в открывшемся окне вводим запрашиваемые идентификатор и пароль. Они уже были ранее распечатаны в терминале или заблаговременно получены в виде sms-сообщений на мобильный телефон.

Шаг пятый

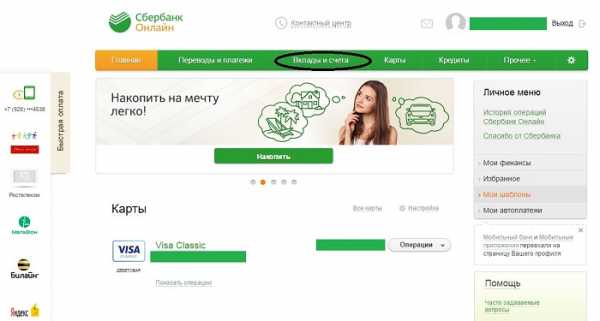

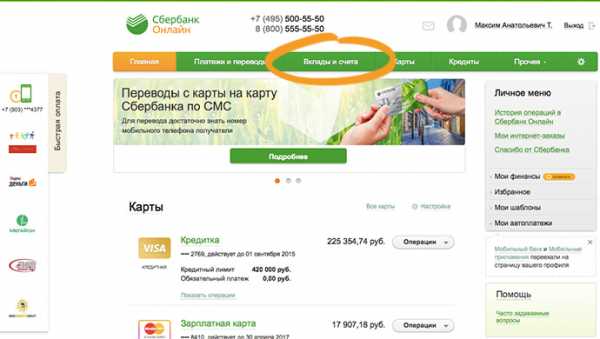

Вот мы уже и в системе. Дальше заходим на страницу «Вклады и счета» и жмем на надпись «Открытие вклада».

Шаг шестой

Перед вами откроется страница «Условия размещения средств по вкладам в Сбербанке России». На этой странице следует подробно изучить условия, на которых можно оформить депозит. После детального изучения, выбираем вид договора. На данный момент в онлайн можно для открыть следующие: Пополняй ОнЛ@йн, Управляй ОнЛ@йн и Сохраняй ОнЛ@йн. Эти три вклада отличаются процентными ставками, минимальными суммами, видами валют, сроками, возможностью дополнительного пополнения и частичного снятия, наличием капитализации процентов. Другие депозиты пока доступны только для управления, но не для открытия.

Выбираем вклад, нажимаем «Продолжить» и на экране появляется форма для заполнения заявки на открытие депозита. Здесь нужно указать номер карты, с которого списывается необходимая сумма для зачисления на новый вклад. Вспомним шаг номер два, когда в банке приобреталась карта. Для удобства пользователя на экране системы будут показаны все номера карт, имеющиеся у вкладчика. Там же видно денежный остаток на счетах. Если у владельца несколько карт, то он выбирает любой для перевода на новый депозит.

Если у владельца нет достаточной суммы в Сбербанке для открытия выбранного вклада, то средства могут быть переведены безналично из другого банка. Средства зачисляются, например, на счет моментальной карты.

Шаг седьмой

Нажимаем внизу кнопку «Открыть». Внимательно проверяем корректность заполненных полей во вкладке «Подтверждение». Если все правильно – отмечаем согласие с условиями и подтверждаем заявление на открытие вклада. Успешная операция переводится в статус «исполнено», что незамедлительно отражается на экране. На этой же странице мы увидим реквизиты открытого счета. Убедиться в том, что новый вклад действительно открыт, можно перейдя в раздел «Вклады и счета» системы Сбербанк ОнЛайн. Там же можно повторно ознакомиться с реквизитами и подробной информацией об условиях открытого вклада.

За актуальной инструкцией пользования системой советуем обратиться на сайт банка или непосредственно к его сотруднику, т.к. некоторые условия и наименования функций системы могут измениться в любой момент. Ведь банк постоянно совершенствует сервис, делая его все более удобным для простого пользователя.

Обновлено 27.01.2014

www.vkladvbanke.ru

Открываем вклад через интернет – пошаговая инструкция

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Написать комментарий

X

Системы онлайн-банкинга очень удобны – ведь все операции со счетами, кредитами и вкладами вы можете производить, не выходя из дома. Однако многие до сих пор не решаются открывать депозиты без визита в банк, опасаясь за сохранность своих средств.

Не стоит беспокоиться – системы интернет-платежей уже давно отлажены банками так, что открыть вклад онлайн можно не только быстро, но и абсолютно безопасно. Предлагаем вам краткую инструкцию по тому, как произвести эту операцию.

Содержание статьи

Почему именно онлайн-вклад

Если вы еще сомневаетесь, стоит ли отдать предпочтение онлайн-вкладам или отнести деньги в банк лично, предлагаем вам список преимуществ заключения договора через интернет:

- Это комфортно – вы экономите силы, время и деньги, которые потратили ба на поездку в офис банка, стояние в очередях, заполнение документов и т.д.

- Это безопасно – вам не нужно обналичивать средства и нести их в отделение банка, а значит, вероятность кражи устранена.

- Это быстро – сейчас практически у всех деньги хранятся на счетах. Чтобы перевести свои средства на депозит, достаточно нескольких кликов мыши.

- Это выгодно – многие банки, стремясь снизить нагрузку на офисы, предлагают по онлайн-вкладам ставки на 1-2% выше, чем по обычным депозитам, которые открываются лично в отделении.

- Это законно – возможность заключения договоров депозита онлайн, с использованием электронной цифровой подписи, оговаривается о основных актах, регулирующих банковскую деятельность. Таким образом, заключенный договор абсолютно легитимен даже без подписания «бумажной» версии.

- Это защищено – онлайн-депозиты, как и традиционные, подпадают под действие системы страхования вкладов.

Как мы видим, оформление депозита через интернет имеет только плюсы – а это значит, что можно спокойно доверить свои деньги банку в режиме «онлайн».

Открываем вклад онлайн

Каким же образом происходит процедура оформления онлайн-депозита? Пройдем основные шаги.

- Шаг первый. Становимся клиентом банка. Для того чтобы открыть вклад в режиме онлайн, вам нужно заключить с этим банком договор обслуживания – то есть открыть счет, с которого вы впоследствии будете переводить деньги на свой депозит. Если он у вас уже есть, то этот шаг можно пропустить. В противном случае визит в банк неизбежен.

- Шаг второй. После подписания договора вы вносите деньги на свой счет – наличным или безналичным способом.

- Шаг третий. Регистрируетесь в интернет-банке, получаете логин и пароль.

- Шаг четвертый. Выбираете вклад, который можно оформить онлайн, заполняете требуемые сведения, подтверждаете анкету. Здесь нужно будет указать номер карты или счета, с которого будут списаны средства для размещения на депозите.

- Шаг пятый. Через некоторое время операция пополнения счета депозита будет завершена, а статус заявки банк поменяет на «исполнена». С этого момента вы становитесь вкладчиком.

Таким образом, при наличии открытого счета в выбранном банке вы можете открыть вклад за считанные минуты. Это очень удобно, особенно если вы являетесь активным пользователем онлайн-банкинга, обслуживаетесь в этом финансовом учреждении в рамках зарплатного проекта, имеете ссуды, кредитные и дебетовые карты.

С помощью своего онлайн-кабинета вы сможете быстро и без проблем перебрасывать деньги между счетами, оплачивать кредиты или пополнять вклад – и все это без утомительных поездок в офис банка.

Очень часто онлайн-вклады с пополнением открывают люди, получающие зарплату на карту. Это весьма удобно – каждый месяц вы можете через свой личный кабинет за пару секунд откладывать на счет сбережений определенный процент дохода. Так минимизируется риск незапланированно потратить лишнее – ведь при расчетах картой вы не будете иметь доступ к счету вклада, а значит, накопления останутся в сохранности и даже будут приносить доход.

Выводы

Итак, вклады, открываемые в онлайн-режиме через личный кабинет, удобны как клиентам, так и самим банкам. Финансовое учреждение получает возможность разгрузить отделения и сотрудников, уменьшить документооборот, автоматизировать львиную долю процессов. Кроме того, системы вкладов онлайн в перспективе увеличивают количество клиентов. 0целящих удобство и комфорт.

С точки зрения клиента, депозиты через интернет также удобней стандартных – ведь вкладчику не приходится тратить время и силы на поездку в банк, бояться за сохранность крупной суммы наличных. Более того, клиент получает дополнительную выгоду, т.к. проценты по таким вкладам обычно выше.

Процедура заключения договора депозита через интернет очень проста. Чтобы открыть вклад онлайн, необходимо иметь деньги на банковском счете. После заполнения несложной анкеты вы переводите деньги на открытый депозит, тем самым подтверждая свое намерение заключить договор вклада.

Какую оценку поставите автору за статью?

Загрузка…Понравилась статья? Расскажите друзьям!

Подписывайтесь на наши каналы и вступайте к нам в группы! У нас хорошо 😉

Окончил Белорусский Государственный Университет в 2012 году по специальности «Журналистика». Специализируется на финансовой аналитике, обзорах и пресс релизах. Целеустремлён и считает что цель всегда оправдывает средства.

редактура, графическое и текстовое оформление: Мацун Артём

bankstoday.net

Как открыть вклад в Сбербанк онлайн: пошаговая инструкция

В этой статье мы рассмотрим не только как открыть вклад в Сбербанк онлайн с помощью персонального компьютера, но и как это сделать в мобильной версии интернет-банка. Стоит отметить, что открытие вклада с префиксом «Онлайн» в интернет-банке выгоднее, чем открытие в отделении банка из-за большей годовой процентной ставки в среднем на 0.2%.

Это связано с тем, что банк имеет доступ к большему объему данных о клиенте.

Открытие в Сбербанк онлайн

Зайдите на сайт Сбербанк онлайн и в форме идентификации укажите свой логин и пароль, после чего нажмите на кнопку «Войти».

На главной странице Сбербанк онлайн перейдите в раздел «Вклады и счета», расположенный на ленте операций.

Выберете пиктограмму «Открытие вклада», располагающуюся под лентой операций.

На странице «Выбор вклада» вы можете изучить актуальные предложения Сбербанка и выбрать продукт с максимально выгодными условиями.

В строке «Валюта» следует указать валюту вклада, от этого зависит процентная ставка.

Если вы рассматриваете возможность открытия вклада в иностранной валюте, для того чтобы узнать процентную ставку по всем предлагаемым валютам в зависимости от срока и суммы вклада, перейдите на официальный сайт Сбербанка.

На главной странице сайта найдете вкладку «Накопить и сохранить» и в выпадающем меню выберете название интересующего вас вклада.

Поочередно выбирая пункты: «Рубли», «Доллары США», «Евро» в верхней части таблицы, вы сможете выбрать оптимальное соотношение срока вклада, процентной ставки и валюты. Как правило, в случае выбора сохранения денежных средств в иностранной валюте, ставка меньше, чем при выборе аналогичного продукта в национальной валюте. Это связано с тем, что клиент кроме, начисляемых процентов, потенциально может получить доход от повышения курса валюты.

У клиентов банка часто возникает вопрос: подлежит ли вклад в иностранной валюте налогообложению?

В соответствии с налоговым законодательством, налогообложению не подлежат вклады в иностранной валюте, процентная ставка которых не превышает 9%. Поскольку ставки Сбербанка для иностранной валюты меньше 9%, можно не заботиться о налоговых отчислениях.

Вернемся к Сбербанк онлайн, после того, как вы сделали выбор в пользу одной из трех предлагаемых валют, следует выбрать счет списания для первоначального взноса. Если к интернет-банку у вас подключена одна банковская карта, она будет выбрана для списания по умолчанию.

Далее, используя, ползунок в строке «Ставка» выберете желаемую процентную ставку по вкладу. Её можно изменить в период срока действия банковского продукта, но только в случае, если это предусмотрено условиями договора, с которым вы сможете ознакомиться в заключительной части оформления заявки.

Немаловажный момент: для пенсионеров устанавливается максимальная процентная ставка в независимости от суммы вклада. Люди предпенсионного возраста могут рассчитывать на автоматический переход на максимальные ставки сразу после достижения пенсионного возраста.

Поля «Сумма зачисления» и «Срок вклада» будут заблокированы для ввода данных, они будут заполнены автоматически в соответствии с выбранной ставкой из таблицы с официального сайта Сбербанка, которую мы рассматривали ранее. При увеличении или уменьшении значения ставки, данные поля будут меняться.

Если же вы заполните данные в полях «Срок вклада» и «Сумма зачисления», то ползунок ставки будет автоматически перемещаться, указывая максимальный процент, доступный при заданных условиях. Для того чтобы задать конкретный период, стоит выставить галочку в пункт «На» и ввести желаемое количество дней, месяцев и лет. Другой вариант – вложение денежных средств до определенной даты, в этом случае установите галочку в пункт «До» и указать день окончания действия продукта.

Нужно помнить, что в соответствии с условиями договора, по вкладам предусмотрена автоматическая пролонгация, то есть продление срока услуги со ставкой, актуальной на дату окончания действия услуги.

Если вы не хотите продлевать срок вклада, то периодически просматриваете информацию в Сбербанк онлайн, там указан срок окончания действия услуги. Если срок окончания действия вклада выпадает на воскресенье или праздничный день, когда Сбербанк не работает, в соответствии с Гражданским кодексом, сроком окончания действия услуги считается следующий рабочий день.

Следующим шагом нужно заполнить строку «Порядок уплаты процентов». Здесь вы можете указать в выпадающем списке перечисление процентов на выбранную банковскую карту или же выбрать зачисление на счет вклада для их капитализации. Капитализация вклада означает прибавление начисленных процентов за отчетный период к основной сумме вклада.

Выгода такого подхода состоит в том, размер депозита увеличивается за счет того, что проценты начисляются на проценты и как следствие – увеличивается начисленная сумма. Напротив, если перечисление процентов будет происходить на банковскую карту, то не следует рассчитывать на повышенные процентные отчисления, зато денежными средствами можно будет воспользоваться до окончания срока вклада.

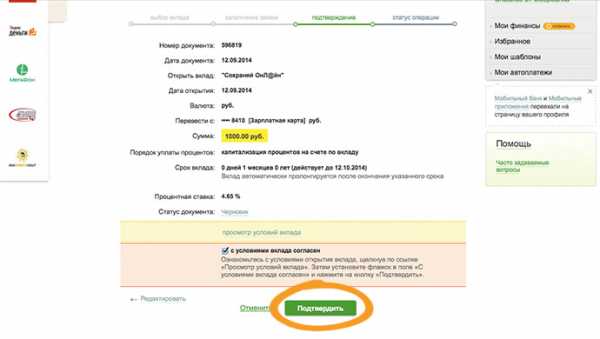

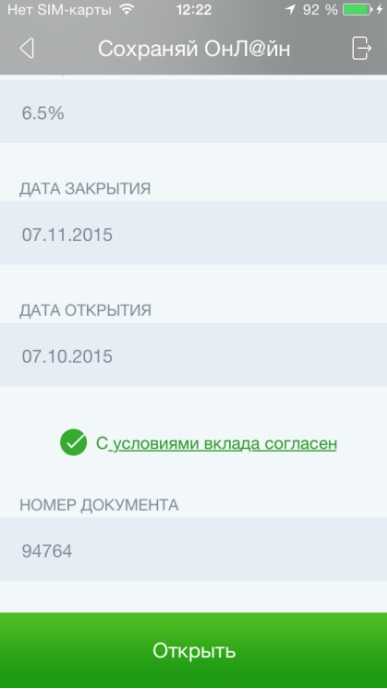

Подтверждаем наше решение кликом по кнопке «Открыть».

На странице «Подтверждение» вам будет предложено ознакомиться с условиями вклада. Щелкните по ссылке «Просмотр условий вклада» для открытия текста договора. Поставьте галочку в графе «С условиями вклада ознакомлен» и подтвердите свое решение кликом по кнопке «Продолжить».

Будьте внимательны, после подтверждения заявки, операцию будет невозможно отменить. Если вы захотите изменить условия выбранного банковского продукта, воспользуйтесь кнопкой «Назад».

На этом вклад считается открытым, о чем интернет-банк уведомляет на странице «Статус операции».

При желании вы можете открыть дополнительный вклад: с иным тарифным планом, на другой срок и в другой валюте – Сбербанк не ограничивает количество вкладов.

Открытие в мобильном приложении

Для входа в приложение интернет-банка введите пятизначный код.

На главной странице выберете выпадающее меню «Вклады и счета», кликнув по плюсу рядом с подписью «Открыть». Отобразится перечень открытых вкладов, если вы не пользуетесь данной услугой Сбербанка, окно будет пустым. Выберете ссылку «Открыть» в правой нижней части окна.

С помощью слайдера выберете вклад, который хотите открыть. Ставка будет автоматически меняться при изменении срока и суммы вклада. Центральную часть экрана занимают пиктограммы выбора валюты вклада, между которыми вы можете выбирать.

Для просмотра условий предлагаемого банковского продукта нажмите кнопку желтую «i» рядом с названием. На экране отобразятся варианты процентных ставок в зависимости от срока вклада.

Для оформления заявки заполните поля анкеты и нажмите на кнопку «Открыть вклад». Далее, будет предложена форма заявки, где нужно будет выбрать карту для списания средств и нажать кнопку «Продолжить».

На следующей странице проверьте верность введенных данных и ознакомьтесь с условиями предоставления услуги, после чего нажмите кнопку «Открыть».

На этом открытие завершено, о чем информирует сообщение на экране.

Экземпляр договора вы можете получить в ближайшем отделении Сбербанка.

1sberbank.ru