Внутренняя норма доходности. Формула и пример расчета в Excel

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

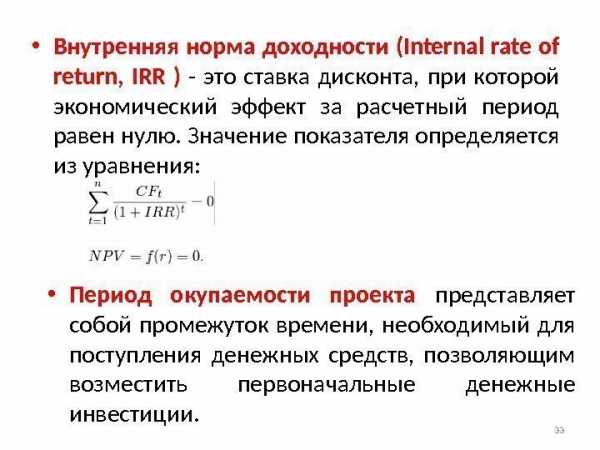

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Внутренняя норма доходности формула расчета

где:

CFt (Cash Flow) – денежный поток в период времени t;

IC (Invest Capital

t – период времени.

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

| IRR<WACC | Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него |

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR1>IRR2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье «Ставка дисконтирования. 10 современных методов расчета». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

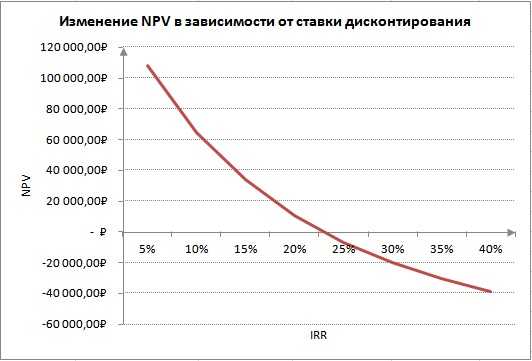

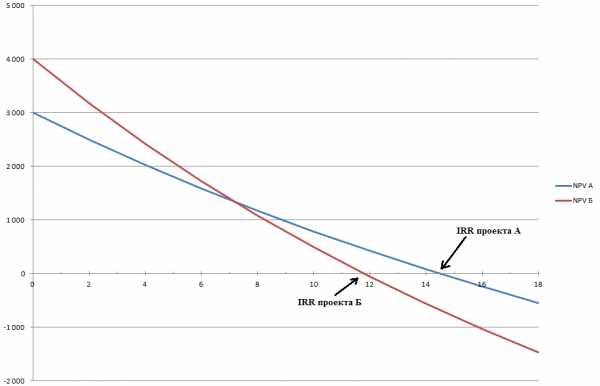

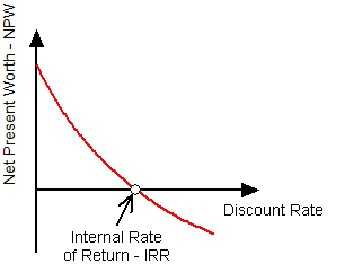

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Изменение чистого дисконтированного дохода в зависимости от внутренней нормы доходности

Внутренняя норма доходности занимает второе место в инвестиционном анализе проектов, другие показатели оценки проектов более подробно рассмотрены в статье: «6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI«.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

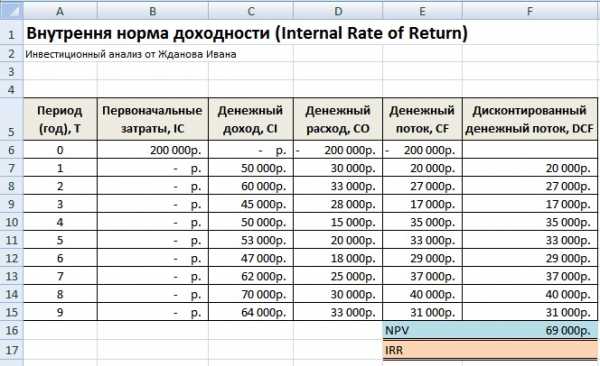

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

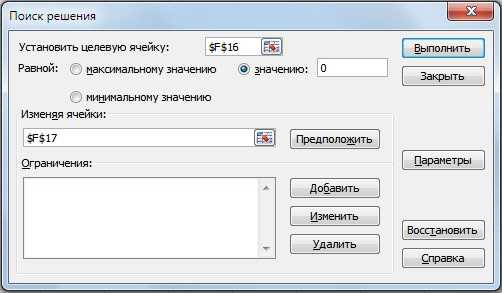

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

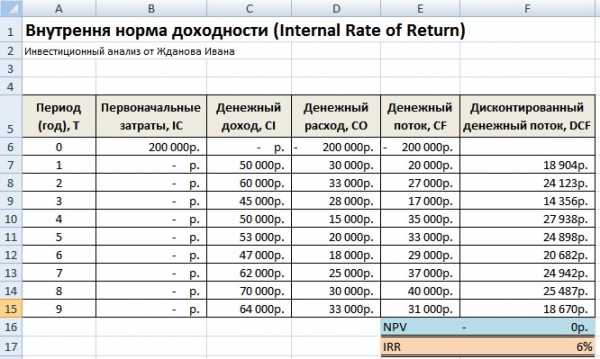

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

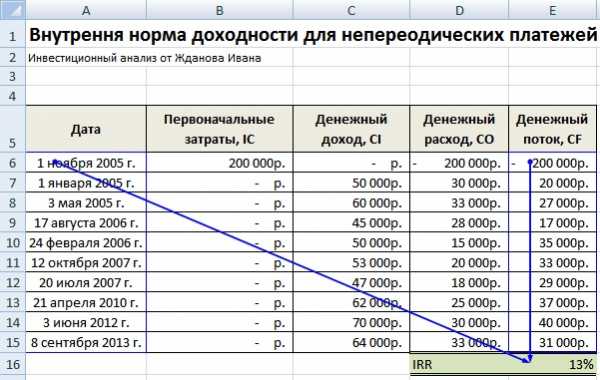

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

=ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

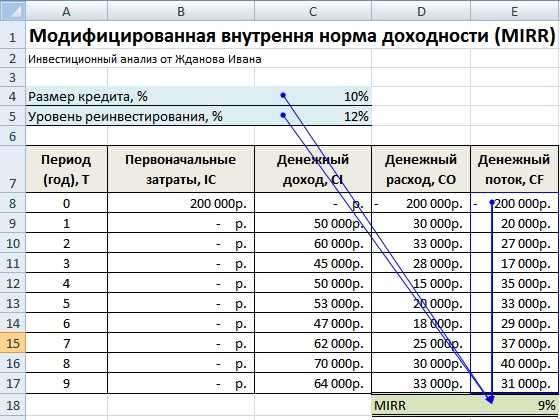

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

где:

MIRR – внутренняя норма доходности инвестиционного проекта;

COFt – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Расчет IRR. Внутренняя норма доходности: определение, формула и примеры

Внутренняя норма окупаемости (ВНД/IRR) является очень важным показателем в работе инвестора. Расчет IRR показывает, какой минимальный калькуляционный процент может быть заложен в вычисление эффективности мероприятий, при этом чистая текущая стоимость (ЧТС) этого проекта должна быть равна 0.

Чистая текущая стоимость (NPV)

Без определения значения NPV расчет IRR проекта вложения инвестиций является невозможным. Этот индикатор является суммой всех текущих стоимостей каждого из периодов инвестиционного мероприятия. Классическая формула данного показателя выглядит так:

ЧТС = ∑ ППк / (1 + р)к, где:

- ЧТС – чистая приведенная стоимость;

- ПП – поток платежей;

- р – калькуляционная ставка;

- к – номер периода.

ППк / (1 + р)к – это текущая стоимость в определенном периоде, а 1 / (1 + р)к – коэффициент дисконтирования для определенного периода. Поток платежей рассчитывается как разница между выплатами и поступлениями.

Дисконтирование

Факторы дисконтирования отображают настоящую стоимость одной денежной единицы предстоящих платежей. Снижение коэффициента означает увеличение калькуляционного процента и уменьшение стоимости.

Расчет фактора дисконтирования может быть представлен двумя формулами:

ФД = 1 / (1 + р)н = (1 + р)-н , где:

- ФД – фактор дисконтирования

- н – номер периода;

- р – калькуляционный процент.

Текущая стоимость

Данный индекс можно вычислить, если умножить фактор дисконтирования на разницу между доходами и издержками. Ниже приведен пример расчета текущих стоимостей для пяти периодов при калькуляционном проценте 5% и выплатах в размере 10 тысяч евро в каждом из них.

ТС1 = 10 000 / 1,05 = 9523,81 евро.

ТС2 = 10 000 / 1,05 /1,05 = 9070,3 евро.

ТС3 = 10 000 / 1,05 /1,05 / 1,05 = 8638,38 евро.

ТС4 = 10 000 / 1,05 /1,05 / 1,05 /1,05 = 82270,3 евро.

ТС5 = 10 000 / 1,05 / 1,05 / 1,05 / 1,05 / 1,05 = 7835,26 евро.

Как видим, с каждым годом фактор дисконтирования увеличивается, а текущая стоимость уменьшается. Это значит, если предприятию надо выбирать между двумя сделками, то следует выбрать ту, согласно которой средства поступят на счет компании как можно раньше.

Внутренний процент доходности

Расчет IRR можно осуществить, применяя все вышеприведенные данные. Канонический вид формулы для вычисления показателя следующий:

0 = ∑1 / (1 + ВНД)к, где:

- ВНД – внутренний процент доходности;

- К – очередность периода.

Как видно по формуле, чистая стоимость в этом случае должна быть равной 0. Однако этот способ расчета IRR не всегда эффективен. Без наличия финансового калькулятора определить ее нельзя, если инвестиционный проект будет включать более трех периодов. В этом случае целесообразно будет использовать следующую методику:

ВНД = КПм + Ркп * (ЧТСм / Рчтс), где:

- ВНД – внутренний процент;

- КПм – меньший калькуляционный процент;

- Ркп – разница между большой и меньшей процентными ставками;

- ЧТСм – чистый дисконтированный доход, полученный при использовании меньшей калькуляционной ставки;

- Рчтс – абсолютная разница в текущих стоимостях.

Как видно по формуле, для расчета IRR следует найти чистую текущую стоимость при двух разных калькуляционных процентах. При этом надо учитывать, что разница в них не должна быть большой. Максимальная – 5 процентов, однако рекомендуется брать ставки с как можно меньшей разницей (2-3 %).

Кроме того, необходимо брать такие размеры ставок, при которых ЧТС имела бы в одном случае отрицательное значение, а во втором – положительное.

Пример расчета IRR

Для лучшего понимания вышеприведенного материала следует разобрать пример.

Предприятие планирует инвестиционный проект сроком на пять лет. В начале будет потрачено 60 тысяч евро. В конце первого года компания инвестирует в проект еще 5 тысяч евро, в конце второго года – 2 тысячи евро, на конец третьего года – одну тысячу евро, и еще 10 тысяч евро будет вложено предприятием в течение пятого года.

Компания будет получать доход в конце каждого периода. После первого года размер поступлений составит 17 тысяч евро, в следующем году – 15 тысяч евро, в третий год – 17 тысяч евро, в четвертый – 20 тысяч евро, и еще 25 тысяч евро компания получит в последний год существования проекта. Ставка дисконта составляет 6%.

Прежде чем начать расчет внутренней нормы доходности (IRR), необходимо вычислить размер ЧТС. Ее расчет отображен в таблице.

| Период | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Выплаты | 60 000 | 5 000 | 2 000 | 3 000 | 1 000 | 10 000 |

| Поступления | 0 | 17 000 | 15 000 | 17 000 | 20 000 | 25 000 |

| Поток платежей | -60 000 | 12 000 | 13 000 | 14 000 | 19 000 | 15 000 |

| Фактор дисконтирования | 1 | 0,9434 | 0,89 | 0,8396 | 0,7921 | 0,7473 |

| Дисконтированный ПП | -60 000 | 11 320,8 | 11 570 | 11 754,4 | 15 049,9 | 11 209,5 |

| ЧТС | 904,6 | |||||

Как видим, проект прибыльный. ЧТС равна 904,6 евро. Это значит, что инвестированный предприятием капитал окупился на 6 процентов и еще принес 904,6 евро «сверху». Далее надо найти отрицательную чистую текущую стоимость. Ее расчет показан в следующей таблице.

| Номер периода | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| Доходы, тыс. евро | 60 000 | 5 000 | 2 000 | 3 000 | 1 000 | 10 000 |

| Расходы, тыс. евро | 0 | 17 000 | 15 000 | 17 000 | 20 000 | 25 000 |

| Поток платежей, тыс. евро | -60 000 | 12 000 | 13 000 | 14 000 | 19 000 | 15 000 |

| Фактор дисконтирования | 1 | 0,9346 | 0,8734 | 0,8163 | 07629 | 0,713 |

| Дисконт. поток платежей | -60 000 | 11 215,2 | 11 354,2 | 11 428,2 | 14 495,1 | 10 695 |

| ЧТС | -812,3 | |||||

По таблице видно, что инвестированный капитал не окупился на 7 процентов. Поэтому значение внутреннего индекса окупаемости находится между 6 и 7 процентами.

ВНД = 6 + (7-6) * (904,6 / 904,6 – (-812,3)) = 6,53%.

Итак, ВНД проекта составила 6,53 процента. Это значит, что если его заложить в расчет ЧТС, то ее значение будет равно нулю.

Примечение: при расчете вручную допускается погрешность в 3-5 евро.

fb.ru

Формула внутренней нормы доходности и примеры

Понятие внутренней нормы доходности

Показатель внутренней нормы доходности равен ставке дисконтирования, при которой отсутствует чистый дисконтированный доход.

Показатель внутренней нормы доходности является относительной величиной, что означает, что его значение проявляется лишь при рассмотрении показателя относительно других показателей.

Главной особенностью формулы внутренней доходности является то, что на практике ее практически не рассчитывают вручную. Чаще всего применяют следующие способы:

- Расчеты посредством таблиц Excel,

- Графический способ расчета.

Формула внутренней нормы доходности

Внутренняя норма доходности (IRR) — процентная ставка, чистый (дисконтированный) доход при достижении которой будет нулевым.

NPV= 0

В свою очередь показатель NPV можно рассчитать на основе потока платежей (CF), который дисконтируется на сегодняшний день.

Уравнение или формула внутренней нормы доходности для потока платежей и начальной инвестиции (IC) выглядит так:

Формула внутренней нормы доходности (второй вариант):

Здесь CFt – денежный поток за времяt;

IC – инвестиционные затраты по проекту в первоначальном периоде (равны денежному потоку СF0 = IC).

t – промежуток времени.

Что показывает внутренняя норма доходности

Формула внутренней нормы доходности отражает процентную ставку, чистый проектный доход при которой равен нулю, при условии приведения его к ценам сегодняшнего дня. При данной ставке процента дисконтированные доходы (то есть доходы, приведенные к сегодняшнему дню) от инвестиционного проекта в полной мере могут покрыть затраты инвесторов. Прибыль при этом не будет образовываться.

Для инвесторов значение, полученное при вычислении формулы внутренней нормы доходности, позволяет сделать вывод, смогут ли они полностью компенсировать вложения (не заработать, но и не потерять средства, вложенные в проект).

Таким образом, внутренняя доходность представляет собой порог прибыли, то есть границу прибыльности проекта.

Норматив показателя внутренней нормы доходности

Формула внутренней нормы доходности чаще всего применяется при оценке инвестиционных проектов для того, что бы сопоставить данные различных предприятий. В данном случае норму доходности приводят к сравнению с эффективной ставкой дисконтирования.

На практике чаще всего показатель внутренней нормы доходности сопоставляют со средневзвешенной стоимостью капитала (WACC):

- Если внутренняя норма доходности больше WACC, то проект можно считать доходным, он обладает внутренней нормой доходности более высокой, чем затраты собственного и заемного капитала.

- Если внутренняя норма доходности меньше WACC, то вложения в проект нецелесообразны.

- Если внутренняя норма доходности равна значению WACC, то можно говорить о минимальном уровне доходности проекта

Примеры решения задач

ru.solverbook.com

Норма доходности

Расчет IRR при помощи NPV и Excel

Это ставка процента, которая приводит чистый дисконтированный доход после налогообложения и за вычетом инвестиций к нолю, а дисконтированную цену ожидаемого денежного потока уравнивает с рыночной стоимостью финансового инструмента. Норма доходности по-английски — internal rate of return — IRR.

Чистый дисконтированный доход (NPV) вычисляется исходя из финансовых поступлений, дисконтированных к текущему моменту:

где CF — чистые денежные потоки,

R — процентная ставка,

0, 1, 2, 3, 4 — число периодов от сегодняшнего дня до окупаемости инвестиции.

Если NPV = 0 и известно значение CF, то останется всего одна переменная — R. Такая процентная ставка, при которой данная сумма будет равна 0, и будет нормой доходности:

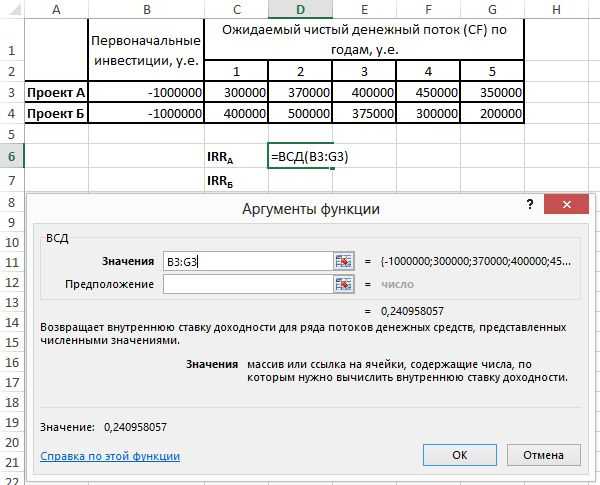

Решаются такие уравнения n-й степени с помощью опции программы Excel. Эта опция называется ВСД и находится в формулах программы. В строку «значения» подставляются ссылки на ячейки таблицы с цифрами денежных потоков. Должны быть указаны хотя бы одна величина со знаком + и хотя бы одна — со знаком -. Строка «предположение» может оставаться незаполненной.

В Microsoft Excel ВСД вычисляется методом итераций. Точность получаемого результата до 0,00001 %. Такая точность достигается циклическими расчетами начиная с «предположения». Иначе говоря, функция ВСД подбирает значение нормы доходности, подставляя последовательно различные значения процентов в формулу.

Когда необходимо рассчитать IRR при денежных потоках, поступающих в неравные промежутки времени, это делается при помощи Excel (опция ЧИСТВНДОХ). Для этого суммы финансовых поступлений вносятся в ячейки, и в соответствующие ячейки вносятся даты каждого поступления, так как опция ВСД не принимает во внимание разные временные отрезки.

IRR рассчитывается как отношение положительных финансовых поступлений к капиталу. Данный расчет может быть произведен для отрасли, группы компаний, инвестиционных проектов и ценных бумаг.

IRR для инвестированного капитала показывает обоснованный экономически уровень доходности и учитывает отношение заемного и собственного капиталов.

Отношение среднего прироста прибыли к капиталу называется окупаемостью инвестиций и обозначается ROR — rate of return. Чаще всего выражается в процентах. В случае с привилегированными акциями и облигациями это то же самое, что текущая доходность, для простых акций — это дивидендная доходность. Для оценки эффективности вложения капитала — это норма доходности.

В применении к облигациям норма доходности — это доходность к погашению.

Применение показателя IRR

Инвестиционные проекты можно оценивать как с помощью нормы доходности, так и с помощью NPV. Но большинство топ-менеджеров выбирают оценку в процентных ставках доходности, а не в приведенных к настоящему моменту денежных суммах.

Норма доходности выявляет барьерную ставку, максимально приемлемый дисконт и границу эффективности проекта. Вложения приемлемы, когда IRR превышает точку окупаемости инвестиции. IRR — это наиболее популярный способ оценки рентабельности вложений вместе со временем их окупаемости.

IRR используется для решений по инвестициям при расчете ставок по альтернативным вложениям. Инвесторы рассчитывают предполагаемую IRR каждого проекта, чтобы сравнить с необходимой нормой рентабельности. Приведенные стоимости с разными ставками процента применяются последовательно к предполагаемым финансовым поступлениям различных проектов. Необходимо просто выбрать инвестицию с наибольшей IRR.

Но это правило не всегда верно. Если учитывать уровень реинвестиций, то проект с большей IRR может оказаться менее выгоден, чем проект с более высоким уровнем реинвестиций, но с меньшей IRR.

Показатель IRR применим на практике, если несколько первоначальных потоков отрицательны, а все остальные — равны нолю или положительны.

Достоинства и недостатки показателя IRR

Достоинства нормы доходности:

1. Возможность сравнения разных проектов независимо от их временных рамок и величины требуемого капитала.

2. Для вычисления IRR нет необходимости знать ставку дисконтирования, как для расчета NPV.

Ограничения:

1. Ставку реинвестиций норма доходности не учитывает. Вероятность, что инвестиционные возможности несколько лет подряд будут обеспечивать рентабельность по ставке процента, равной IRR, достаточно мала. (Эта проблема решена в показателе MIRR — модифицированная внутренняя норма доходности).

2. Значения результата вложений в денежном выражении IRR не показывает.

3. IRR может быть некорректно вычислена при знакопеременных финансовых поступлениях или могут быть рассчитаны более одного значения IRR. (Программным способом этот недочет устранен в программе «Альтаир Инвестиционный анализ 1. хх»).

utmagazine.ru

Внутренняя норма доходности IRR: формула, примеры, сравнение с NPV

Внутренняя норма доходности (по англ. Internal rate of return) – эта метрика используется для измерения рентабельности потенциальных инвестиций.

IRR – ставка дисконтирования, которая приравнивает NPV проекта к нулю.

Формула

IRR рассчитывается путем приравнивания суммы текущей стоимости будущих денежных потоков за вычетом первоначальных инвестиций к нулю. Формула:

Как вы можете видеть, единственной неизвестной переменной в уравнении является IRR. При оценке потенциального проекта руководство компании знает, сколько капитала потребуется для запуска проекта, и также будет разумная оценка будущих денежных потоков. Таким образом, необходимо решить уравнение для IRR.

Пример

Боб рассматривает возможность покупки нового завода, но он не уверен, что это наилучшее использование средств компании на данный момент. С приобретением завода стоимостью $900K компания Боба будет генерировать $300K, $400K и $500K денежного потока.

Давайте вычислим минимальную ставку Тома. Поскольку сложно определить коэффициент дисконтирования вручную, начнем с приблизительной ставки 7%.

$300K/(1+7%)1 + $400K/(1+7%)2 + $500K/(1+7%)3 – $900K = $137.9K

Конечное значение NPV не равно нулю. Поскольку в данном случае $137.9K – положительное число, необходимо увеличить оценочную внутреннюю ставку. Увеличим IRR до 14,51% и пересчитаем.

$300K/(1+14.51%)1 + $400K/(1+14.51%)2 + $500K/(1+14.51%)3 – $900K = $0

Таким образом, IRR проекта составляет 14.51%. Боб теперь может сравнить полученный IRR с другими инвестиционными возможностями, чтобы определить, имеет ли смысл потратить $900,000 долларов на покупку нового завода или инвестировать деньги в другой проект.

Значимость IRR

Внутренняя норма доходности гораздо более полезна, когда она используется для проведения сравнительного анализа, а не изолированно как одно значение. Чем выше IRR проекта, тем проект более привлекательный с инвестиционной точки зрения. IRR является единой метрикой для сравнения разных видов инвестиций, и поэтому значения IRR часто используются для ранжирования нескольких перспективных инвестиций. Если объем инвестиций равен между рассматриваемыми проектами, проект с наивысшим значением IRR считается лучшим.

IRR любого проекта рассчитывается с учетом предположений:

1. Промежуточные денежные потоки будут реинвестированы под тот же IRR.

2. Все денежные потоки носят периодический характер, временные промежутки между получением денежных потоков равны.

Требуемая норма доходности

Требуемая норма доходности (англ. Required rate of return) – это минимальный доход, ожидаемый организацией от инвестиций. Большинство организаций придерживаются конкретной барьерной ставки. Любой проект с внутренней нормой доходности, превышающей барьерную ставку, считается прибыльным. Хотя это не единственная основа для рассмотрения проекта инвестиций, RRR является эффективным механизмом для отбора проектов. Обычно проект, который имеет наивысшую разницу между RRR и IRR, считается лучшим проектом для инвестиций.

— Ели Внутренняя норма доходности > Требуемая норма доходности – привлекательный проект

— Ели Внутренняя норма доходности < Требуемая норма доходности – отклонить проект

Недостатки IRR

— Проблема возникает в ситуациях, когда первоначальные инвестиции дают небольшое значение IRR. Это происходит в проектах, которые генерируют прибыль более медленными темпами, но эти проекты могут впоследствии повысить общую стоимость корпорации за счет NPV.

— Аналогичная проблема заключается в том, что проект демонстрирует быстрый результат в течение короткого периода времени. Небольшой проект может оказаться рентабельным за короткое время, показывая высокий IRR, но низкое значение NPV. Поэтому иногда выгоднее инвестировать в проекты с низким IRR, но высоким абсолютным значением NPV.

— Поступающие от нового проекты денежные потоки не всегда можно реинвестировать под IRR. Поэтому при расчетах проект может оказаться более выгодным, чем при его реализации.

finopedia.ru

IRR — внутренняя норма доходности

Область применения

Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

Описание

Внутренняя норма доходности IRR (Iinternal Rate of Return) является широко используемым показателем эффективности инвестиций. Под этим термином понимают ставку дисконтирования, при которой чистая текущая стоимость инвестиционного проекта равна нулю. На практике значение $IRR$ сравнивается с заданной нормой дисконта $r$. При этом, если $IRR> r$, то проект обеспечивает положительную величину $NPV$ и процент дохода, равный $(IRR-r)$.

Внутренняя норма доходности определяется по формуле:

$$NPV = \sum \limits_{i=0}^{n} \frac{CF_i}{(1+IRR)^i} — \sum \limits_{i=0}^{n}\frac{CI_i}{(1+IRR)^i}, \,\mbox {при} \, NPV = 0$$

Величину $IRR$ можно определить ещё одним способом. Для этого сначала рассчитывают $NPV$ при различных уровнях дисконтной ставки $r$ до того значения, пока величина $NPV$ не станет отрицательной. После этого значение $IRR$ находят по формуле:

$IRR=r_a+(r_b — r_a)\frac{NPV_a}{NPV_a — NPV_b}$,

должно соблюдаться неравенство $NPV \_a > 0 > NPV \_b \, \mbox {и}\,\ r\_b > IRR > r\_a$.

Достоинством показателя $IRR$ является то, что он дает возможность сравнить проекты разного масштаба и различной длительности. Например, эффективность проекта с $IRR$, равной 30%, достаточна в случае, если для его реализации необходимо использовать кредит в банке стоимостью 10% годовых.

Недостатки показателя внутренней нормы доходности:

- По умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. Когда $IRR$, особенно привлекательного инвестиционного проекта равен, к примеру, 80%, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 80 %. Однако маловероятно, что предприятие обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80%. В данной ситуации показатель внутренней нормы доходности ($IRR$) завышает эффект от инвестиций. В случае, если $IRR$ близко к уровню реинвестиций фирмы, то этой проблемы не возникает.

- Нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах).

- При произвольном чередовании притоков и оттоков денежных средств в случае одного проекта могут существовать несколько значений $IRR$. Поэтому принимать однозначное решение на основе показателя $IRR$ нельзя.

Если имеется несколько альтернативных проектов с одинаковыми значениями $NPV$, $IRR$, то при выборе окончательного варианта инвестирования учитывается длительность инвестиций – дюрация. Дюрация (D) – это средневзвешенный срок жизненного цикла инвестиционного проекта или его эффективное время действия. Она позволяет привести к единому стандарту самые разнообразные по своим характеристикам проекты (по срокам, количеству платежей в периоде, методам расчета причитающегося процента). Этот метод основан на расчете момента, когда проект будет приносить доход и сколько поступлений дохода будет каждый месяц, квартал или год на протяжении всего срока его действия. В результате менеджеры получают сведения о том, как долго окупаются инвестиции доходами, приведенными к текущей дате. Для расчета дюрации используют следующую формулу:

$D=\frac{\sum \limits_{i=1}^{n} i*PV_i}{\sum \limits_{i=1}^{n}PV_i}$,

где $PV_i=\frac{CF_i}{(1+r)^i}$ — текущая стоимость доходов за i периодов до окончания срока действия проекта,

$i$ — периоды поступления доходов.

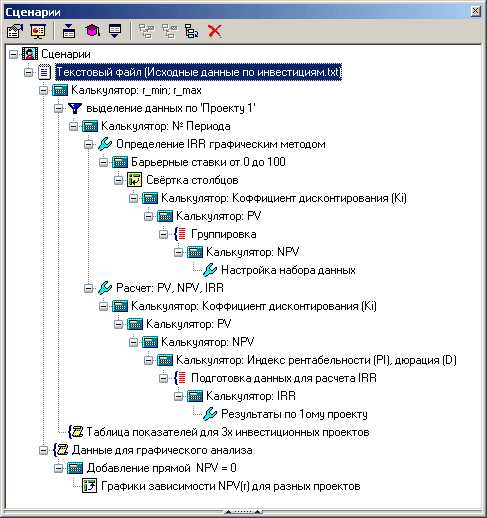

Алгоритм

- Определение индекса рентабельности: PI.

- Рассчитываем дюрацию D.

- Используем метод последовательного приближения для расчета внутренней нормы доходности. Подбираем барьерные ставки так, чтобы найти минимальные значения NPV по модулю, и затем проводим аппроксимацию:

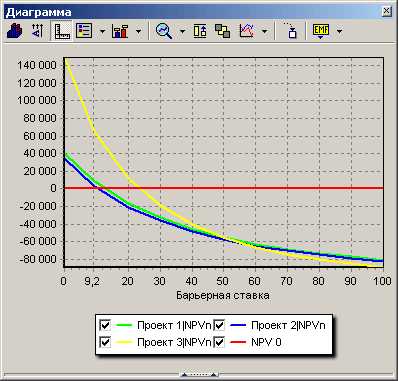

- строим график NPV;

- определяем значения барьерных ставок для трёх проектов. Например, Rate1_min = 10, Rate1_max = 20. Так как мы предполагаем, что на рассматриваемом участке функция NPV(r) близка к прямолинейной, то для увеличения точности расчета IRR необходимо приближать значения барьерных ставок к точке, в которой NPV=0;

- вносим значения барьерных ставок в переменные проекта;

- рассчитываем значение IRR.

Требования к данным

| Имя поля | Метка поля | Тип данных | Вид данных |

|---|---|---|---|

| Year | Год | Целый | Непрерывный |

| Cash_flow | Денежные поступления | Вещественный | Непрерывный |

| Rate | Норма дисконта | Вещественный | Непрерывный |

| Investment | Инвестиции | Вещественный | Непрерывный |

| Project | Проект | Строковый | Дискретный |

Сценарий

basegroup.ru

понятие и расчет :: SYL.ru

Для оценки эффективности планируемых инвестиций предприниматели рассматривают ряд важнейших экономических показателей, таких как срок окупаемости, чистый доход, потребность в дополнительном капитале, финансовая устойчивость и т.д. Одним из ключевых среди них является индикатор под названием внутренняя норма доходности. Давайте остановимся на ней подробней.

Понятие

Внутренняя норма доходности часто обозначается через сокращение IRR. Этот термин означает максимальную стоимость инвестиций, при которой вложение денег в проект останется выгодным. Другими словами, внутренняя норма доходности – это средняя величина дохода на вложенный капитал, которую обеспечит данный проект. Данный параметр базируется на методе дисконтирования денежных потоков и позволяет принять верное решение относительно целесообразности инвестирования.

Внутренняя норма доходности часто обозначается через сокращение IRR. Этот термин означает максимальную стоимость инвестиций, при которой вложение денег в проект останется выгодным. Другими словами, внутренняя норма доходности – это средняя величина дохода на вложенный капитал, которую обеспечит данный проект. Данный параметр базируется на методе дисконтирования денежных потоков и позволяет принять верное решение относительно целесообразности инвестирования.

Формула расчета и трактовка

Внутренняя норма доходности IRR определяется из следующего равенства:

FCF1/(1+IRR) + FCF2/(1+IRR)2 + FCF3/(1+IRR)3 + … + FCFt/(1+IRR)t – Initial Investment = 0, где

FCFt – приведенный к настоящему моменту денежный поток за период времени t,

Initial Investment – первоначальные инвестиции.

Данный коэффициент рассчитывают методом последовательной подстановки в формулу такого значения дисконтной ставки, при которой общая приведенная стоимость прибыли от планируемых инвестиций будет соответствовать стоимости этих инвестиций, т.е. показатель NPV равен 0. Как правило, внутренняя норма доходности проекта определяется либо с помощью графика, либо посредством специализированных программ. В первом случае, на сетке координат отображают зависимость NPV от уровня ставки дисконтирования, а во втором — для нахождения IRR обычно используют MS Excel, в частности формулу =ВНДОХ(). Полученное значение сравнивают с ценой источника капитала (если планируется взять кредит в банке), либо просто с процентом по депозитному вкладу. Обозначим стоимость авансированного капитала через СС (capital cost). В результате сравнения может возникнуть один из трех вариантов:

- IRR > CC, инвестировать выгодно;

- IRR < CC, вкладывать деньги невыгодно;

- IRR = CC, нет однозначной оценки, следует рассмотреть прочие факторы.

Практика

Для начала возьмем простенький пример. Предположим, что на реализацию проекта потребуется первоначально затратить 100 000 грн. Спустя год величина чистой приведенной прибыли составит 127 000 грн. Давайте посчитаем, какая в этом случае получится внутренняя норма доходности: 130 000 / (1 + IRR) – 100 000 = 0. Решив его, получим, что искомый коэффициент равен: 127 000 : 100 000 – 1 = 0,27, или 27%. Теперь возьмем пример посложнее. Предположим, что первоначальные инвестиции составят 90 000 руб, дисконтная ставка находится на уровне 10%, а денежные потоки распределяются по времени следующим образом (данные в тыс. грн.):

- 1 год – 48,4

- 2 год – 54,5

- 3 год – 67,3

- 4 год – 20,4

- 5 год – убыток 70,4

- 6 год – 30,2

- 7 год – 55,9

- 8 год – убыток 20,1

Чему будут равны в таком случае NPV и IRR? Здесь нам потребуется Excel. Скопируем наши данные в верх нового листа:

A | B | C | D | E | F | G | H | I | J | |

1 | Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

2 | Сумма | -90 | 48,4 | 54,5 | 67,3 | 20,4 | -70,4 | 30,2 | 55,9 | -20,1 |

Поместим в ячейку А4 значение 0,1 – ставку дисконта. Для расчета NPV используем формулу: =ЧПС(A4;С2:J2)+B2. Обратите внимание, что первоначальные инвестиции мы не дисконтируем, поскольку они сделаны в начале года. Если бы они производились в течение первого года, тогда ячейку B2 тоже нужно было бы включать в диапазон расчёта. Однако для получения суммарной величины свободных денежных потоков мы обязательно должны прибавить эту величину. Итак, в долю секунды получаем, что NPV = 146,18 — 90 = 56,18. IRR рассчитывается еще проще. Поскольку данные в нашем примере поступали регулярно, то вместо формулы =ВНДОХ(), требующей указания дат, мы можем использовать функцию =ВСД(). Итак, вставим в свободную ячейку выражение = ВСД (B2:J8) и мгновенно получаем, что внутренняя норма прибыльности равна 38%.

www.syl.ru