что это такое простыми словами + виды

Что такое факторинг? В чем его преимущество? Какие виды факторинга бывают и как правильно выбрать факторинговую компанию новичку?

Добрый день! С вами Эдуард Стембольский. Я больше десяти лет проработал финансистом в различных отечественных компаниях. Сегодня мы с вами поговорим о факторинге.

Мой профессиональный профиль – оптимизация дебиторской задолженности. Факторинг очень часто позволял мне избежать кассовых разрывов и нормализовать денежный поток предприятия.

Итак, если вы хотите, чтобы ваши деньги не «оседали» у контрагентов в самый неподходящий момент – читайте дальше.

1. Что такое факторинг — полный обзор понятия для новичков

В узком смысле, факторинг – это особый формат торгового кредитования. Более обширно понятие факторинга звучит следующим образом:

Факторинг — это беззалоговое предоставление денежных (оборотных) средств поставщику в ответ на переуступку им денежного требования к покупателю (возникающего в момент отгрузки товара или оказания услуги).

Новым собственником прав на востребование оплаты становится факторинговая компания (фактор). Важный момент – фактор получает «дебиторку», по которой не фиксировались нарушения условий оплаты. В противном случае он являлся бы коллектором. А это принципиально иное направление деятельности!

Более широкая трактовка понятия факторинга включает в себя также процессы оценки и страхования рисков неплатежей, которые зависят от того, насколько надежна компания-покупатель.

История возникновения факторинга

История факторинга берет свое начало в эпохе античности. Об этом, в частности, говорит происхождение термина от латинского

Базовая причина формирования потребности в факторинге – развитие мировой торговли, предполагавшей существенный временной промежуток между отгрузкой продукции и оплатой.

В России факторинг получил развитие в начале «нулевых». Основными компаниями-факторами выступают отечественные банки. Российский факторинговый оборот в настоящий момент не превышает 0,5% от ВВП (в экономиках западных стран это показатель составляет от 2% до 20%).

2. Зачем нужен факторинг и каковы его главные преимущества

Итак, выше мы разобрались с тем, что это такое «факторинг». Если дать определение факторингу простыми словами, то оно будет звучать следующим образом:

Факторинг – это получение денег поставщиком от фактора в срок, который короче чем тот, что предусмотрен контрактом на поставку товара.

Чаще всего фактор одномоментно выплачивает около 90% от стоимости товара. Остальная сумма поступает после того, как покупатель подтвердит получение продукции и отсутствие каких-либо претензий или осуществит оплату.

Разумеется, что условия факторинга предполагают оплату услуг фактора (в виде некоторой комиссии).

Потребность в подобной схеме может возникнуть в случае форс-мажора. Очень часто быстро нарастить оборотный капитал оказывается дешевле, используя различные схемы факторинга, чем прибегая к краткосрочным кредитам. А в отечественной практике доступ малых предприятий к заемным средствам существенно затруднен.

Но может ли факторинг изначально закладываться в финансовые планы предприятия? Ответ утвердительный. Многие компании вынуждены прибегать к факторингу, работая в условиях «рынка покупателей».

Отсрочка платежа выступает как конкурентное преимущество, а повышение оборачиваемости оборотных средств достигается благодаря факторингу.

В отечественной практике факторинг часто встречается при оформлении поставок товаров и услуг от небольших фирм в адрес гигантских корпораций.

Крупные юридические лица нередко проявляют негибкость при договорной работе и готовы сотрудничать, лишь используя некое «шаблонное» соглашение на поставку.

Добиться изменения условий оплаты практически невозможно, этому противостоит бюрократия корпораций-гигантов, не желающая допускать прецедент изменения устоявшейся практики.

Важно!

Распространенная проблема в подобном случае – возникновение налоговых обязательств раньше поступления выручки, так как реализация признается по факту отгрузки товара.

Факторингу присущи еще несколько преимуществ:

- в отличие от кредита, он не требует использования залога;

- факторинговая компания фактически проводит инкассацию задолженности клиента;

- договор факторинга – это в некотором смысле страховка от риска неплатежа.

Основные преимущества и недостатки факторинга представлены в таблице ниже. Анализ проведен на основе сравнения с банковским кредитом.

3. Основные виды факторинга и их особенности

Существуют множество разновидностей факторинга в зависимости от потребностей клиентов.

Основные виды факторинга следующие:

- открытый и закрытый;

- с регрессом и без регресса;

- внутренний и международный.

Ниже, я расскажу вам о каждом более подробно.

С точки зрения информирования участников факторинговой сделки о ее заключении различают открытый и закрытый (конфиденциальный) факторинг.

В первом случае покупатель получает информацию о том, что поставщик заключил договор с компанией-фактором. При этом счет-фактура оформляется соответствующим образом (делается запись о необходимости перечислить средства в пользу фактора).

Во втором, означает, что плательщик не уведомляется о том, что заключен факторинговый договор. Должник перечисляет средства в адрес поставщика, а тот, в свою очередь, выплачивает их фактору.

С позиции распределения рисков бывает факторинг с регрессом и факторинг без регресса.

Факторинг с регрессом, т.е. право регресса означает, что в случае нарушения должником условий контракта, фактор может вернуть поставщику неоплаченные счета и потребовать возврата кредита. В реальных условиях данное условие очень редко предусматривается в договорах.

Факторинг без регресса предусматривает, что фактор не только берет на себя риски неоплаты, но и обязуется покрыть все издержки своего клиента, сопряженные с взысканием долга (включая судебные).

С точки зрения резидентности участников факторинговой сделки выделяют внутренний факторинг и внешний (международный).

При внутреннем факторинге и поставщик, и покупатель, и фактор зарегистрированы в одной стране.

При международном факторинге участники сделки – резиденты разных стран. Для внешнего факторинга характерны долгосрочные договоры, предполагающие передачу фактору всей дебиторской задолженности какого-либо покупателя или все покупателей-резидентов конкретной страны.

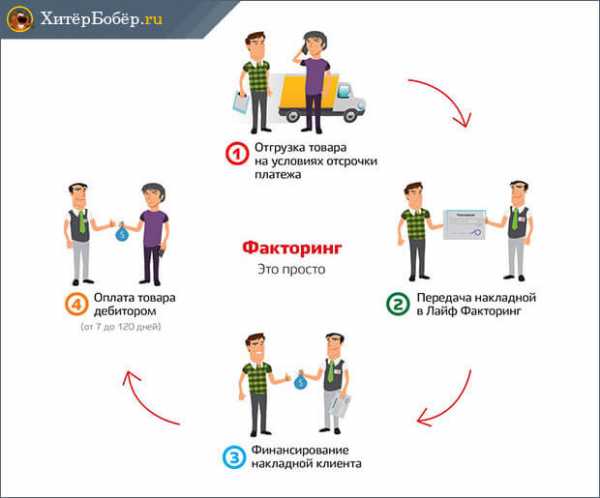

4. Как работает факторинг — 3 этапа факторинга

С позиции поставщика факторинговая сделка довольно проста. Учитывая невысокие риски, один из базовых критериев – расценки на услуги компании-фактора. Впрочем, некоторые нюансы мы рассмотрим ниже. Этапы факторинга с точки зрения факторинговой компании выглядят по-другому.

Этапы и схема работы факторинга:

Этап 1. Оценка потенциального клиента

На этом этапе анализируется работа потенциального клиента. Наибольшее внимание уделяется финансовому состоянию его дебиторов. Это сопряжено с тем, что основной риск фактора – невыполнение покупателем своих обязательств.

В процессе этой работы от поставщика запрашивается информация:

- о контрагентах;

- об условиях поставок и оплат;

- о фактах нарушений договорных обязательств.

Служба безопасности фактора должна проверить достоверность полученных данных. Также рассматривается кредитный рейтинг покупателей. По возможности исследуется информация о своевременности погашения им кредитов, полученных в банках.

Условия договора на поставку анализируются на соответствие условиям других подобных договоров, заключаемых на рынке. В случае наличия существенных отклонений анализируются их причины (это позволяет минимизировать вероятность возникновения злоупотреблений).

Также компания-фактор должна оценить вероятность возникновения рекламаций (претензий), исследовать подобные случаи и понять их причины.

Этап 2. Оформление факторинговой сделки

Заключение договора проводится после того, как фактор принимает решение обслуживать всю дебиторскую задолженность клиента или некоторую ее часть.

В договоре обязательно отражаются:

- условия и порядок финансирования,

- механизм передачи прав на дебиторскую задолженность,

- стоимость услуг и порядок расчетов.

Одновременно с этим фактор может принять решение о страховании риска неисполнение покупателем своих обязательств.

Этап 3. Контроль факторингового договора

Это очень важная часть деятельности факторинговой компании.

Постоянно ведется работа по ряду направлений:

- Анализ исполнения участниками сделки своих обязательств и формирование претензий в случае их нарушения.

- Мониторинг соответствия активов, задействованных при реализации договора факторинга, требованиям фактора, отраженным в договоре.

- Периодическая переоценка как самого клиента, так и его дебиторов. Особенно это касается тех предприятий, которые относятся к проблемным секторам национальных экономик.

5. Как правильно выбрать факторинговую компанию — 5 советов от эксперта

Ниже я расскажу вам, как правильно выбрать факторинговую компания, которой можно доверить работу с вашей дебиторской задолженность.

5 золотых советов для новичков:

- Определитесь, для чего вам нужны услуги факторинга. Если основная задача – решить проблему с конкретным контрагентом, то вам подойдет и достаточно узкий перечень услуг. В противном случае ищите того фактора, который согласится обслуживать всю вашу дебиторскую задолженность и работать с нестандартными поставками. Возможно, что это обойдется чуть дороже, но вы гарантированно не останетесь без оборотных средств.

- Не «зацикливайтесь» на банках, особенно если ваш оборот невелик. К сожалению, отечественные банкиры могут предоставлять крупным и мелким клиентам услуги разного качества. Понимая, что на вашем обороте не заработать много, они будут слишком долго рассматривать предоставляемые вами документы. В этом смысле небольшие факторинговые компании могут работать значительно более оперативно.

- Не ленитесь собрать отзывы о компании в «мировой паутине». Но не паникуйте, наткнувшись на негативные впечатления какого-либо одного клиента. Психология человека устроена так, что, оставшись недовольным обслуживанием, он получает значительно более мощную мотивацию «наследить в Интернете».

- Оцените стоимость услуг. Два основных вопроса в данном случае – это размер комиссии фактора и существование или отсутствие комиссии за просрочку платежа покупателем.

- Поинтересуйтесь возможностью использовать электронный документооборот и электронную подпись. На практике это может ускорить поступление денег на несколько дней.

6. Заключение

Итак, в этой статье мы ознакомились с вами с таким инструментом как факторинг, разобрались с тем, как с его помощью улучшить процесс управления оборотным капиталом и сформулировали положения, которые помогут выбрать факторинговую компанию для сотрудничества.

Однако при формировании денежного потока может использоваться еще ряд механизмов, повышающих эффективность работы предприятия. Следите за выходом новых статей на нашем сайте. Со временем мы расскажем про каждый из них.

И в заключении предлагаю вам посмотреть интересное видео о том, как работает факторинг на примере промо-ролика компании Лайф Факторинг.

Своими мнениями по теме делитесь в комментариях и не забывайте ставить лайки! Всего вам доброго!

Оцените статью: Поделитесь с друзьями!hiterbober.ru

это… (Факторинг простыми словами, виды, схемы)

Развивая собственный бизнес, нужно быть готовым к возникновению в процессе работы различного рода рискам. Чаще всего риски предпринимателей связаны с невыполнением контрагентами обязательств по платежам и появлению дебиторской задолженности. В этом случае помощь могут оказать различные посреднические услуги, одними из которых является факторинг.

Понятие факторинг (factoring) имеет английское происхождение от слова factor – торговый агент, посредник. В первую очередь необходимо понимать, что факторингом является комплекс финансовых услуг (комиссионные услуги, кредитование, страхование от рисков и др.), который оказывает организация-посредник при совершении операций на рынке его участниками по покупке-продаже товаров, выполнении работ, оказании услуг и их дальнейшей оплате при условии отсрочки платежа.

Участниками факторинга являются:

- факторинговая компания (фактор) – организация-посредник или банк,

- поставщик – организация-кредитор, поставщик товара или подрядчик,

- покупатель – организация, которая должна внести оплату за поставленный товар или услуги.

Описание факторинга простыми словами

Иными словами, это посредническая деятельность, при которой фактор выкупает задолженность у поставщика, а затем по истечении времени отсрочки платежа получает оплату от покупателя, тем самым принимая на себя все риски, связанные с валютными колебаниями курса, возможной неоплатой товара и финансовой нестабильностью рынка.

Схема факторинга

Услуги факторинга в большей мере подходят представителям малого и среднего бизнеса, поскольку не всегда удается в установленные сроки воспользоваться традиционными видами кредитования в банках из-за отсутствия требуемого банками залога и необходимых финансовых и денежных показателей для расчета положительного баланса предприятия.

Основные этапы

- Подготовительный этап. На данной стадии организация – фактор тщательно исследует дебиторскую задолженность кредитора на предмет дальнейшего факторингового обслуживания — оценивается отрасль, в которой работает поставщик, законность его деятельности, степень риска. Далее принимается решение об оказании факторинговых услуг и заключение договора.

- Организация кредитор передает фактору пакет документов, подтверждающих уступку денежного обязательства. Это могут быть накладные и иная товарно-сопроводительная документация, а также документы, подтверждающие факт выполнения работ или оказания услуг.

- Получив необходимые документы, фактор полностью приступает к управлению дебиторской задолженностью поставщика и ждет поступления оплаты от покупателя. На этой стадии устанавливается срок факторинга (в общем случае, как правило, не более 180 дней). При этом фактор оплачивает текущую задолженность покупателя в размере 75-90% от суммы требований.

- Покупатель производит оплату по накладным или иным документам на счет организации-фактора, который, в свою очередь, погашает остаток задолженности перед поставщиком, при этом, вычитая стоимость факторингового обслуживания.

Договор факторинга

Основным документом, регулирующим деятельность организации-фактора, является заключенное по всем правилам соглашение с предприятием-поставщиком – договор факторинга.

Предметом такого договора является денежное требование, которое поставщик передает фактору с целью его финансирования за определенную сумму вознаграждения.

Отношения сторон регулируются гражданским кодексом РФ, а именно статьями главы 43. Согласно законодательным нормам в договоре может быть указано несколько требований, но единственным обязательным условием является документально подтвержденное и законное право требования поставщика исполнения денежного обязательства покупателем.

Так, договор факторинга может быть заключен как в отношении существующих требований, так и в отношении будущих.

- Существующими требованиями являются уже выполненные обязательства поставщика или подрядчика, подтверждаемые документами – накладными, счетами, актами.

- Будущие требования возникают тогда, когда обязательства по поставке товаров или выполнению работ будут исполнены, и только с этого момента право требования на денежное выполнение обязательств возникает у фактора.

Сторонами договора являются клиент (поставщик) и финансовый агент (фактор). Договор должен заключаться в простой письменной форме с указанием существенных условий договора – предмета, срока, цены договора и др.

По своей сути договор является договором уступки права требования с применением специальных условий о факторинге.

Виды факторинга

В связи с тем, что в мировой практике данные услуги довольно распространены, выделяют следующие типы факторинговых операций, характерных практически для каждой страны:

- Открытый и закрытый факторинг.

- Факторинг с регрессом и без регресса.

- Внутренний и международный факторинг.

- Факторинг-гарантия (с финансированием) и без финансирования.

- Прямой и взаимный факторинг.

- Реальный и консенсуальный факторинг

Все указанные виды факторинга, прежде всего, отличаются степенью риска, взятого на себя организацией-фактором и зависящего от платежеспособности покупателя, условий поставки или выполнения работ, стоимости денежного обязательства, а также от общих финансовых показателей как самих сторон факторинговых операций, так и обстановки в стране в целом.

Отдельной разновидностью является EDI-факторинг, работа которого заключается исключительно на электронном документообороте на установленных электронных площадках или биржах. В этом случае сделки заключаются и отслеживаются в автоматическом режиме.

Все перечисленные виды могут характеризовать одну факторинговую операцию по нескольким критериям – так, международный факторинг может быть открытым или закрытым, реальным или консенсуальным и т.д.

Открытый и закрытый

Открытым является вид факторинга (disclosed factoring), при котором кредитор уведомляет должника об уступке денежного обязательства фактору.

Закрытый факторинг (undisclosed factoring) осуществляется без уведомления, при этом покупатель осуществляет расчеты непосредственно с поставщиком-кредитором, который, в свою очередь, перечисляет платеж фактору.

Закрытый факторинг имеет также ряд преимуществ: кредитору нет необходимости уведомлять и получать согласие покупателя на заключение договора факторинга; комиссия по таким договорам значительно ниже, так как фактор практически не несет никаких рисков по оплате задолженности.

Факторинг с регрессом и безрегрессный

Recourse factoring или факторинг с регрессом представляет собой вид факторинга, при котором организация-фактор принимает на себя от кредитора и финансирует все денежные обязательства от должника. При этом в случае непогашения покупателем суммы долга, финансовый агент обращается непосредственно к поставщику (подрядчику) за их возмещением.

Такая схема является по сути обеспечением предоставляемого организацией-фактором кредита поставщику. Она используется достаточно редко, обычно факторинговые компании берут весь риск невыплаты задолженности на себя.

Таким видом — обратным предыдущему является факторинг без регресса — non recourse factoring. Он как раз и предусматривает принятие фактором на себя всех рисков непогашения задолженности, при этом кредитор ответственности за неисполнение денежных обязательств должника ответственности не несет.

Чаще всего факторинговая компания берет на безрегрессное факторинговое обслуживание проверенных надежных клиентов и крупных и финансово устойчивых партнеров. Ведь вероятность заключения сомнительных сделок у таких предприятий крайне мала.

Внутренний и международный факторинг

Внутренним (domestic factoring) является факторинг, при котором все участники – поставщик, покупатель и фактор находятся в одной стране.

Внешним или международным факторингом (international factoring) называется стороны договора – поставщик или подрядчик и покупатель являются резидентами разных стран.

Чаще всего в таких случаях финансовыми агентами являются несколько представителей факторинговых компаний от каждого государства, между которыми происходит распределение обязательств по выплате и финансированию, а также принятию на себя рисков и переводу дебиторской задолженности.

Схема международного факторинга на примере поставки товара выглядит следующим образом:

- Поставщик заключает договор факторинга с фактором своей страны.

- Фактор поставщика уведомляет о заключении договора и готовности совершить поставку фактора покупателя.

- Поставщик и покупатель заключают договор купли-продажи.

- Поставщик отгружает товар.

- Поставщик передает фактору своей страны документы, подтверждающие поставку.

- Фактор поставщика производит финансирование в оговоренных объемах.

- Фактор покупателя направляет уведомление фактору поставщика об одобрении платежеспособности клиента, а в случае возникновения неоплаты или просрочки платежа берет на себя риски о возмещении стоимости по договору купли-продажи товара.

- Покупатель производит расчет за поставленный товар фактору поставщика.

- Фактор поставщика и поставщик производят окончательный расчет.

Данная схема предполагает использование международного факторинга в случаях, когда финансовое состояние покупателя неизвестно в силу невозможности получения информации поставщиком в другой стране. Кроме того, в силу расчетов покупателем в установленной валюте, поставщик берет на себя риск валютных колебаний, в свою очередь, передавая этот риск компании-фактору.

С финансированием и без финансирования

Предоставление оплаты кредитору за поставленный товар или оказанные услуги факторинговой компанией до наступления срока платежа покупателем является факторингом с финансированием.

На счет поставщика или подрядчика поступает сумма за вычетом 10-20% от стоимости товара или работ. Вычитаемая сумма является резервной на случай предъявления претензий от покупателя. В момент полной оплаты компания-фактор возмещает кредитору оставшуюся часть стоимости.

Поставщик таким образом просто уступает фактору право получения денежных обязательств от покупателя, получая денежные средства за товар или работу досрочно на основании кредита, выданного финансовым агентом.

Факторинг без финансирования представляет собой операцию по передаче дебиторской задолженности фактору путем предоставления фактических документов – накладных и счетов.

Задачей факторинговой компанией является получение оплаты в сроки, указанные в договоре или согласованные непосредственно с кредитором.

Прямой и взаимный

Если в сделке участвует одна компания-фактор, то факторинг считается прямым. При участии нескольких факторов – взаимным.

Примером взаимного факторинга является международный факторинг, рассмотренный в настоящей статье.

Реальный и консенсуальный факторин

Если требование кредитора по оплате за поставленный товар или оказанные услуги уже наступило, то факторинг является реальным. При заключении договора на будущие требования, факторинг носит название консенсуальный.

Реверсивный (закупочный) факторинг

Однако не только поставщику выгодно использовать факторинговые операции при совершении поставок покупателям. В последнее время получил распространение обратный или реверсивный факторинг, при котором инициатором проведения сделки через посредника – фактора является покупатель.

Основной целью закупочного факторинга является контроль и установление оптимального и удобного режима оплаты покупателем за товар. Основанием реверсивного факторинга является договор, заключаемый в виде трехстороннего соглашения между поставщиком, покупателем и фактором, по которому коммерческий кредит по оплате за товар предоставляется не кредитору, а должнику – покупателю. В остальном схема обратного факторинга соответствует установленной классической схеме.

Факторинг и форфейтинг

Схожим понятием факторинга является форфейтинг, также подразумевающий предоставление финансирования в счет уступки по долговым денежным обязательствам покупателя, заемщика или импортера. Основными различиями данных понятий является:

- отсутствие регресса, т.е. требования о возмещении оплаты не могут быть предъявлены кредитору, и, таким образом, не возникает риск неполучения денежных средств по сделке;

- при форфейтинге выплачивается 100 % стоимость денежного обязательства в идее финансирования или кредита;

- сделки при форфейтинге совершаются на более длительный срок, также стоимость сделок достаточно высока.

Чаще всего форфейтинг применяют при совершении международных операций – поставок, займов и др.

Как уже выяснилось, преимуществами использования факторинга для предпринимателей является гибкий и индивидуальный подход факторинговой компании при заключении договора с клиентом. Поставщику или подрядчику не обязательно соответствовать общим показателям стабильного финансового положения, также нет необходимости предоставлять залог. Однако, по сравнению с банковскими кредитами, факторинговые операции имеют более высокую цену.

Факторинг выгоден предприятиям с быстро растущей доходностью. Ведь с помощью финансирования посредника можно сократить кассовые разрывы, организация-поставщик при этом может использовать собственные резервы для развития бизнеса.

В основном, услугами факторинга пользуются организации, работающие в косметической, парфюмерной, пищевой и фармацевтической промышленности.

bankspravka.ru

Основные понятия теории факторинга | Статья в журнале «Молодой ученый»

Факторинг (посредник, торговый агент) — это комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. Простыми словами факторинг можно объяснить следующим образом.

Например: какое-то предприятие (кредитор) выпустило некую партию товара и отгрузило ее в адрес предприятия (дебитора) которое заказывало эту партию товара, но дебитор по каким-либо причинам не может сразу рассчитаться. Тогда банк или факторинговая компания предлагает этим предприятиям свои услуги, если эти предприятия соглашаются, тогда они оплачивают кредитору поставку товара в размере 80–90 %. При наступлении срока оплаты, предприятие — дебитор рассчитывается за поставленные товары не с кредитором, а с факторинговой компанией или с фактор-банком. Фактор переводит остаток суммы оплаты на счет кредитора, удерживая свое небольшое вознаграждение за пользование средствами (обычно от 0,5 до 1 %).И в конечном итоге все участники факторинга получают свою выгоду: кредитор быстро получает деньги за свой товар, дебитор не должен искать средства для оплаты поставок и рассчитывается тогда, когда ему это удобно, а фактор получает свой процент прибыли.

Многие бизнесмены в ходе своей предпринимательской деятельности задумываются об использовании такой услуги, как факторинг дебиторской задолженности. Факторинг является весьма заманчивой услугой для предпринимателей, и хорошей альтернативой постоянному оформлению кредитов. Но все равно, прежде чем бросаться в неизвестность, необходимо тщательно проанализировать все преимущества и недостатки факторинга и сопоставить с кредитом.

Основными преимуществами факторинга являются следующие:

Отсутствие залога;

Снижение рисков компании поставщика;

Управление дебиторской задолженностью.

Недостатки факторинга:

сбор за обработку документов;

собственно факторинговая комиссия;

проценты за использование денежных средств, предоставленных банком клиенту сразу после отгрузки товара и получения от него товарно-транспортных документов.

Рис. 1.

Факторинговые операции может проводить кредитная или коммерческая организация, имеющая лицензию на осуществление таких операций. Однако до сих пор нет ни одного нормативного документа, регулирующего лицензирование факторинга. Поэтому факторингом в нашей стране занимаются только банки (они имеют право осуществлять эти операции на основании Закона о банках и банковской деятельности).

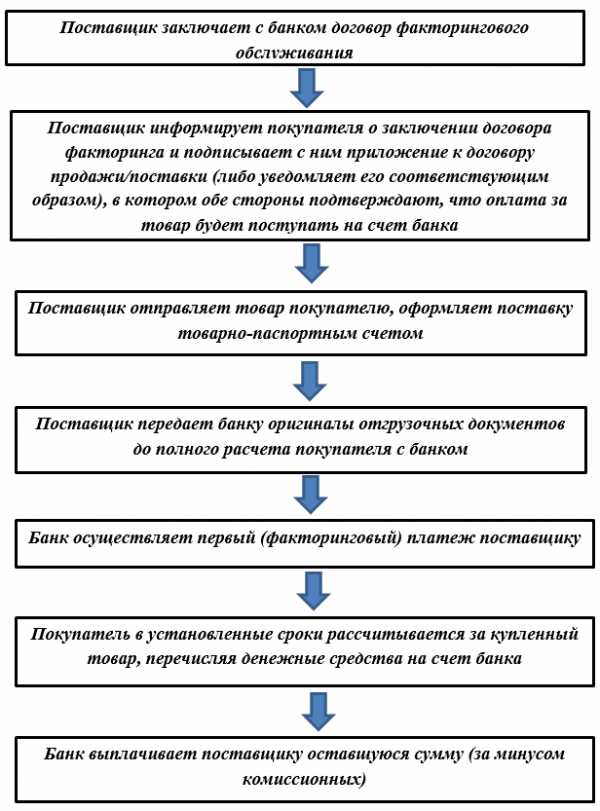

Обычно факторинговые операции осуществляются по следующей схеме (см. рисунок 1). Предприятие заключает договор на оказание факторинговых услуг с финансовым агентом. Согласно такому договору поставщик реализует товар, но не получает за него плату от покупателя, а уступает финансовому агенту право потребовать ее с покупателя. При этом поставщик не несет ответственности за получение агентом денег от покупателя

Поставщик товара или услуги предъявляет в банк документы, подтверждающие факт оказание какой-либо услуги или факт поставки товара на условиях рассрочки платежа (накладную, счет-фактуру), и в этот же день получает от банка 60–90 % стоимости контракта. Процент от стоимости контракта, который клиент получит сразу после поставки, зависит от того, к какой категории надежности банк отнесет предприятие-покупателя: чем платежеспособней покупатель, тем большую сумму получит поставщик.

Продавец должен заведомо проинформировать покупателя об использовании факторинга и подписать с ним соответствующее приложение к договору. При наступлении срока оплаты покупатель перечисляет деньги непосредственно в банк. Если покупатель этого не делает, банк предпринимает усилия по взысканию средств с покупателя-должника (дебитора).

Когда задолженность погашена, банк выплачивает поставщику оставшуюся часть стоимости контракта за вычетом своих комиссионных (0,5–3 %), которые являются платой за оказание факторинговых услуг.

Таким образом, компания-поставщик предоставляет покупателю возможность купить товар с отсрочкой платежа, но при этом не лишается большей части своих оборотных средств. Как правило, банк и клиент подписывают бессрочный договор факторингового обслуживания. Заключив его однажды, они работают в режиме «сделка — деньги» без оформления новых договоров.

Для предприятий-поставщиков, испытывающих дефицит оборотных средств, факторинг может стать альтернативой традиционному способу привлечения средств — краткосрочному кредитованию. Основные отличия факторинга от кредита приведены в таблице.

Таблица 1

Основные отличия факторинга от кредитования

|

Условия договора |

Договор кредитования |

Договор факторинга |

|

Срок, на который выдаются банковские средства |

Фиксированный |

На срок фактической отсрочки платежа покупателя банку |

|

Срок выплаты банковских средств |

В обусловленный договором день |

В день поставки товара |

|

Обеспечение (залог) |

Требуется |

Не требуется |

|

Сумма |

Заранее обусловлена |

Не ограничена и может увеличиваться по мере роста объема продаж клиента |

|

Условия получения средств |

При оформлении каждого кредита нужно представлять большое количество документов |

Заключив договор один раз, поставщик получает деньги при представлении накладной и счета-фактуры |

|

Возможность продления договора |

Погашение одного кредита не гарантирует получение следующего |

Может длиться бессрочно |

|

Дополнительные услуги |

Банк не оказывает заемщику дополнительных услуг |

Сопровождается управлением дебиторской задолженностью |

По таблице 1 мы видим, что условия по факторингу более удобные и выгодные чем по договору кредитования, и как я говорил ранее, факторинг может стать хорошей альтернативой кредитования.

Российские предприятия используют факторинг крайне редко — в случае острой необходимости получения кредита на сверхкороткий срок. Это связано, прежде всего с тем, что в России широко распространена предоплата за товар и не развит коммерческий (товарный) кредит как высоко рискованный. К тому же факторинг в современном варианте только появился на российском рынке и пока недостаточно оценены возможности его как финансового инструмента. Тормозит развитие факторинга также почти полное отсутствие методической базы факторинговых операций.

Литература:

- «Банковское дело» /под ред. О. И. Лаврушина

- Банки и банковские операции: Учебник для вузов/Е. Ф. Жуков, Л. М. Маркова и др.; Под ред. проф. Е.Ф Жукова.- М.: Банки и биржи, ЮНИТИ,

- Абалкин Л. И., Аболихина Г. Л., Адибеков М. Г. «Лизинговые, факторинговые, форфейтинговые операции банков».- Москва, «ДеКА»,

- http://knowledge.allbest.ru/

- http://group-global.org/en/node/28093

- dvsneg.ru/faktoring-finansirovanie-prodazh

moluch.ru

Понятие факторинга и его основные виды

Когда прямая сделка между покупателем и продавцом какого-нибудь товара затруднена, по разным причинам, одним из вариантов ее осуществления может быть факторинг. Сущность и виды подобных операций рассмотрены далее в этой статье.

Когда прямая сделка между покупателем и продавцом какого-нибудь товара затруднена, по разным причинам, одним из вариантов ее осуществления может быть факторинг. Сущность и виды подобных операций рассмотрены далее в этой статье.

Сам термин образован от английского factor- «посредник, агент»; в сделках такого рода обычно три стороны: поставщик товара, покупатель и финансовая структура (чаще всего банк). Продавец сразу получает деньги за товар от банка, покупатель – гарантию поставки, банк – процент за обеспечение сделки.

Понятие и виды факторинга

В общепринятой классификации различают открытый и конфиденциальный, внутренний и международный виды факторинга, а также операции с правом регресса и без, с финансированием или инкассацией.

При открытом факторинге должника информируют о том, что расчет за поставленный товар происходит через посредника – на счет-фактуре указываются реквизиты платежа.

Если факторинг конфиденциальный – покупатель может и не узнать о посреднике: расчеты по сделке идут напрямую с продавцом, а тот сам погашает дебиторскую задолженность перед банком (фактически – возвращает с процентами кредит, в качестве которого получил по сделке деньги от банка).

Внутренний факторинг – это когда все стороны сделки являются резидентами одной страны. Соответственно, если хотя бы одна из сторон находится в другой стране – факторинг является международным.

Регрессом при факторинговой сделке называется возврат банком продавцу непогашенных счетов для возврата кредита. Суть факторинга заключается именно в обеспечении финансовой стороны сделки и компенсации прочих рисков, поэтому право регресса применяется редко, а занимающиеся такими операциями финансовые структуры все хлопоты и издержки берут на себя.

Факторинг с финансированием означает уступку права получения оплаты за товар посреднику (банку). Продавец сразу получает большую часть суммы (при отгрузке), а банк занимается получением денег от покупателя. Если сделка закрывается без претензий, банк удерживает с продавца комиссию за пользование кредитными деньгами, возвращая остаток.

Подобная сделка без финансирования фактически является инкассацией дебиторских счетов продавца, т.е. банк вместо поставщика требует деньги за отгруженные по документам партии товара (согласно заключенных договоров).

Виды международного факторинга

Классификация та же, что и у внутреннего факторинга. Основное отличие заключается в количестве факторов (банков или других финансовых структур). Когда банк и продавец – резиденты одной страны, факторинг является финансированием экспорта под уступку права требований, со страхованием рисков и международными расчетами.

Но у покупателя тоже может быть свой посредник-фактор. Тогда международные расчеты происходят между факторами, риски по сделке они покрывают сами, а поставщик и получатель товара могут вообще ограничиться осуществлением доставки, не занимаясь финансовой стороной сделки.

Достоинства факторинга

Особенно привлекателен факторинг для небольших организаций, которым сложно получить кредит. При таких торгово-комиссионных операциях банк страхует продавца от неплатежей (если это предусмотрено договором), кредитует сбыт, пополняя оборотный капитал поставщика, проводит инкассацию дебиторской задолженности.

Залог при факторинговых сделках не требуется, а целевое использование средств является полным (100%).

Также снижаются расходы по уплате налога на прибыль – фактически происходит отсрочка его требования, до момента оплаты поставленного товара покупателем.

Виды факторинга и их характеристика

Наименее защищенной стороной в таких операциях оказывается покупатель. Продавец уступает фактору право требования дебиторской задолженности со всех партнеров или ограниченно – и нередко его заботы на этом заканчиваются. Банки предлагают услуги по учету дебиторской задолженности, консультируют клиентов по сбыту и ценам, помогают составлять договора и производить расчеты.

Солидные структуры осуществляют не только финансовое, страховое и юридическое обслуживание, но и транспортное, рекламное и пр. Клиент может оказаться зависимым от фактора, осведомленного и контролирующего хозяйственную деятельность.

Чаще всего организации, осуществляющие факторинговые операции, отказываются обслуживать клиентов с множеством мелких дебиторов, бартерные и спекулятивные сделки, розницу и субподряд, узкопрофильные товары.

Виды договоров факторинга

Классификация этих документов привязана к самим факторинговым сделкам. Соответственно, договора характеризуются формальными определениями сути набора условий: с регрессом или без него, внутренние либо экспортные, традиционные или реверсивные (с покупателем).

pr-credit.ru

Понятие факторинга

История факторинга насчитывает тысячелетнюю историю. До недавнего времени к понятию факторинга в России относились достаточно скептически, и только последние 10 лет рынок факторинговых услуг получил широкое развитие.

Рассмотрим один из примеров финансовых взаимоотношений между поставщиком и покупателем.

Поставщик поставляет покупателю продукцию покупателю на условиях отсрочки платежа. В результате сделки у поставщика образуется недостаток финансовых ресурсов для закупки сырья и дальнейшего производства товара и предприятия производителя начинает терять свою рентабельность.

В данном случае поставщику целесообразно прибегнуть к компаниям, предоставляющим услуги факторинга.

Понятие факторинга представляет собой финансирование поставок продукции, страхование рисков по кредитам, работу с дебиторами по своевременности расчетов и учету самой дебиторской задолженности.

Факторинг предоставляет целый ряд преимуществ – поставщику он гарантирует получения финансовых средств за реализованный товар, а покупателю отсрочку платежей по контрактам.

В факторинге участвуют как минимум 3 стороны:

- фактор

- поставщик

- покупатель

Фактор – это организация, компания или банк, осуществляющие факторинговые услуги.

Поставщик – это клиент факторинговой организации, который предоставляет фактору платежные требования к покупателю в обмен на предоставление финансирование.

Покупатель – это дебитор поставщика, который имеет денежную задолженность перед поставщиком за поставленные товары, финансовые обязательства которого поставщиком уступаются фактору.

Схема факторинга

Схема факторинга достаточно проста и на практике выглядит примерно так:

Для того, что бы избежать простоя и увеличения непроизводственных затрат, поставщик обращается к факторинговой компании и заключает с ней договор факторинга. Затем осуществляет поставку товара покупателю на условиях отсрочки платежа.

По договору факторинга поставщик уступает факторинговой компании права требования долга по поставке. В свою очередь факторинговая компания выплачивает поставщику от 50 до 90 % от стоимости поставки в оговоренный срок.

Срок оплаты может наступить по факту поставки товара или же в любой день в течение отсрочки платежа. С наступлением срока платежа покупатель оплачивает поставленный товар в полном объеме факторинговой компании.

После того, как денежные средства покупателя поступают на счет факторинговой компании, она осуществляет выплату оставшихся средств поставщику.

В результате факторинга, компания получает комиссию в виде процента с оборота поставщика по сделке, стоимости обработки документов по поставке, процент за пользование финансовыми ресурсами (поставщик включает в себестоимость товара).

Возможно и получение дополнительных средств, в виде штрафных санкций к покупателю за каждый день просрочки оплаты.

Читайте также

novostynauki.com