Торговый эквайринг для ИП и ООО (29 шт) ? самые выгодные и дешевые тарифы

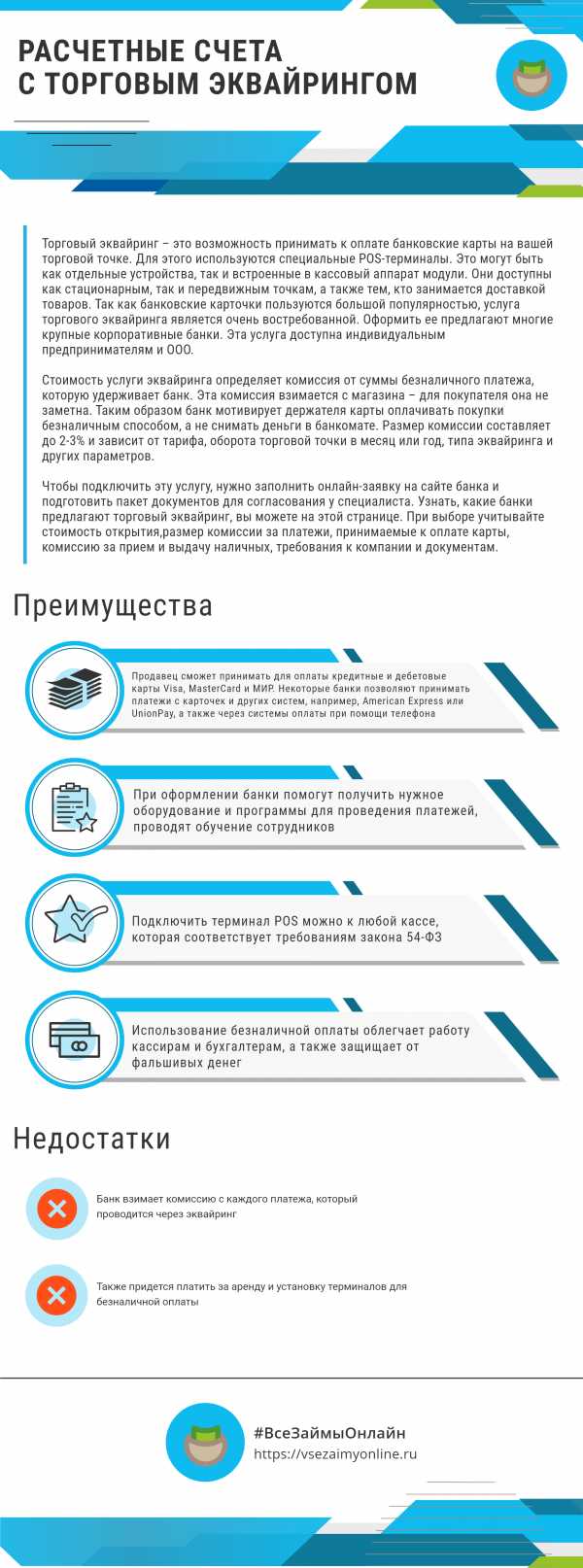

Торговый эквайринг – это возможность принимать к оплате банковские карты на вашей торговой точке. Для этого используются специальные POS-терминалы. Это могут быть как отдельные устройства, так и встроенные в кассовый аппарат модули. Они доступны как стационарным, так и передвижным точкам, а также тем, кто занимается доставкой товаров. Так как банковские карточки пользуются большой популярностью, услуга торгового эквайринга является очень востребованной. Оформить ее предлагают многие крупные корпоративные банки. Эта услуга доступна индивидуальным предпринимателям и ООО.

Стоимость услуги эквайринга определяет комиссия от суммы безналичного платежа, которую удерживает банк. Эта комиссия взимается с магазина – для покупателя она не заметна. Таким образом банк мотивирует держателя карты оплачивать покупки безналичным способом, а не снимать деньги в банкомате. Размер комиссии составляет до 2-3% и зависит от тарифа, оборота торговой точки в месяц или год, типа эквайринга и других параметров.

Чтобы подключить эту услугу, нужно заполнить онлайн-заявку на сайте банка и подготовить пакет документов для согласования у специалиста. Узнать, какие банки предлагают торговый эквайринг, вы можете на этой странице. При выборе учитывайте стоимость открытия,размер комиссии за платежи, принимаемые к оплате карты, комиссию за прием и выдачу наличных, требования к компании и документам.

Преимущества

- Продавец сможет принимать для оплаты кредитные и дебетовые карты Visa, MasterCard и МИР. Некоторые банки позволяют принимать платежи с карточек и других систем, например, American Express или UnionPay, а также через системы оплаты при помощи телефона, такие как Apple Pay и Google Pay

- При оформлении банки помогут получить нужное оборудование и программы для проведения платежей, проводят обучение сотрудников

- Подключить терминал POS можно к любой кассе, которая соответствует требованиям закона 54-ФЗ

- Использование безналичной оплаты облегчает работу кассирам и бухгалтерам, а также защищает от фальшивых денег

Недостатки

- Банк взимает комиссию с каждого платежа, который проводится через эквайринг

- Также придется платить за аренду и установку терминалов для безналичной оплаты

vsezaimyonline.ru

это… Что такое эквайринг: как работает эквайринг, преимущества и недостатки, эквайринг для малого бизнес, интернет-эквайринг, торговый эквайринг, особенности эквайринга

Добавлено в закладки: 0

Что такое эквайринг? Описание и определение термина

Эквайринг – это возможность расплачиваться за покупку безналичным расчетом, с помощью карты и специального терминала.

Другими словами, эквайринг представляет полный спектр услуг и средств при выполнении транзакций с использованием пластиковой карты. Сегодня практически каждый человек, имеющий пластиковую карту, покупает не выходя из дома или в Интернете. Те деньги взимались со счета за товары или обслуживание, достаточно провести картой на специальном устройстве, которое называют терминалом POS. Почти все торговые организации предлагают произвести покупку с использованием карты. Эквайринг позволяет увеличивать продажи в среднем на 20-30%, люди оставляют виртуальные деньги легче, чем физические. В ходе заключения контракта для эквайринга торговая организация получает от банка еще некоторые привилегии.

Стороны эквайринга

Несколько сторон принимают участие в этом процессе:

Банк. Его еще называют покупателем и он предоставляет ассортимент услуг при платежах по обработке и выполнению карты. Организация устанавливает терминалы pos на кассах и управляет всеми выполненными операциями с картами.

Клиенты – все те люди, которые платят картой за покупки в торговой компании.

Приобретение льгот для торговой организации:

Исключение риска принятия фальшивых денег, которые важны, делая большие покупки.

Увеличение объема продаж. Согласно статистике, клиенты соглашаются купить более охотно, если есть возможность оплаты картой.

Квитанция дополнительных привилегий от банка. Соглашение приобретения открывает возможности дисконтным программам и предпочтительного обслуживания в магазине.

Как работает эквайринг?

Торговая организация подписывает контракт с банком для того, чтобы предоставить услуги эквайринга. Тогда стороны обсуждают условия и начинают сотрудничество. Банк решает вопрос с необходимым оборудованием, где клиенты регистрируют платежи.

Это необходимо для использования возможностей приобретения торговой организации:

Обеспечить место для учреждения терминала pos на территории,

Принять для платежных пластиковых карточек, согласно контракту с банком,

Заплатить комиссии за предоставление услуг покупателем, определенным в соглашении.

В ответ банк обязуется:

- Установить терминал на ассигнованной территории,

- Обеспечить обучение штата организации по работе с терминалом и выполнения транзакции по карте,

- Проверить достаточность денег на клиентском счете во время проведения покупки,

- Переводить сумму на счет по указанным условиям,

- Обеспечить консультацию и поддержку в случае трудностей,

- Предоставлять потребляемые материалы.

Особенности эквайринга

Все действия между сторонами эквайринга производятся, согласно соглашению.

Условия контракта могут быть составлены на отдельных условиях.

Организация должна заплатить комиссионный сбор в сумме определенного процента, который зависит от многих факторов и вычисляется лично. Могут рассматриваться такие факторы: операционное время, количество пунктов, области, коммуникационный тип и т.д. Стандартный размер комиссии может измениться от 1,5% до 4% суммы транзакции.

Специалисты банка независимо устанавливают необходимое оборудование, помещают рекламные материалы, обучают сотрудников.

Торговые организации могут быть заняты эквайрингом, независимо от доступности расчетного счета. Если нет никакого счета у торгового покупателя, то необходимо предоставить больше документов.

Условия компенсации оплаты торговой организации находятся на среднем числе, равном 1-3 дня. Если расчетный счет находится у торгового покупателя, то платежи прибывают уже на следующий день. Если не будет никакого счета, то межбанковская передача займет до 3-5 дней.

Есть 3 типа эквайринга: торговой эквайринг, интернет-эквайринге и мобильный эквайринг. Давайте рассмотрим более подробно каждый из типов.

Торговый эквайринг

Торговое приобретение – услуга, которую торговый покупатель предоставляет торговой организации. Это обслуживание дает шанс дилеру принимать карты для получения наличных клиентов для вычисления для проданных товаров или предоставленных услуг. Чтобы понять, что представляет торговый эквайринг, необходимо знать то, какие обязательства берут на себя торговый покупатель и торговой организация, подписав соглашение.

Так, торговая организация обязана:

- дать шанс управлению счетом, поместив оборудование, которое принимает платеж карты (на месте продажи терминалы) на территории;

- принять банковские карты для вычисления для товаров и предоставленных услуг;

- Произвести плату, чтобы окружить валом комиссию, сумма которой определена соглашением.

Обязанности торгового покупателя:

- установка терминалов приобретения в выходах компании клиента;

- обучение штата компании клиента правилам обслуживания владельцев платежных карт и выполнения транзакций согласно картам;

- предоставление консультаций, для поддержки сотрудников организации в случае необходимости;

- проверка платежеспособности банковской карты, выполняя транзакции через оборудование для эквайринга;

- своевременная компенсация, установленная соглашением, суммы заплаченные посредством карты;

- предоставление клиентам фирм необходимых расходных материалов.

Таким образом, если клиент входит в прямой контакт с продавцом, при покупке с помощью банковской картой (в магазинах, отелях, ресторанах, и т.д.) то это торговый эквайринг

Интернет-эквайринг

Интернет-эквайринг похож на торговый, но без прямого контакта продавца и покупателя с тех пор делаются покупки через международную сеть посредством специальных веб-интерфейсов.

Посредством Интернета, приобретающего клиента, делаются покупки на веб-сайте продавца, оплата производится картой без получения наличных. На самом деле, щелкая мышкой “купить”, владелец карты посылает на обработку заказ передавая определенную сумму счета интернет-магазина.

В различии от торгового эквайринга, в Интернете-эквайринге иногда есть посредник между компанией продавцом и банком – процессинговая компания.

Компании обработки заняты непосредственно в инкассации данных по картам клиента и передаче данных между банком и владельцем карты. Они также обеспечивают «защиту» владельцев карт от интернет-мошенников и информации (консультационная) поддержки плательщиков.

Мобильный Эквайринг

Альтернатива традиционному терминалу POS (или дополнение к нему) является мобильный терминал POS (mPOS). Посредством такого устройства производится мобильное приобретение.

mPOS терминал представляет из себя кардридер, который состоит в контакте к смартфону с установленным приложением и дает шанс работать с такими поставщиками услуг крупных выплат как Visa, MasterCard и другие.Мобильное приобретение довольно популярно и обладает многими выгодами по сравнению с традиционным, а именно:

- подвижность эксплуатации mPOS-терминала;

- круглосуточный доступ к банковскому счету и возможности его использования;

- низкая цена mPOS-устройства;

- полная безопасность безналичных платежей, и т.д.

Этот тип приобретения – скорее перспектива, поскольку он дает шанс преобразовать безналичный платеж массе предпринимателей и их клиентов. Так, например, благодаря mPOS-терминалам появилась возможность расплачиваться за услуги такси непосредственно в салоне автомобиля.

Как производится транзакция

Алгоритм транзакции следующий:

Кассир проводит карту покупателя через терминал POS. Это действие активирует карту.

Данные по карте передаются центру обработки.

Система выполняет сальдо кассового счета владельца карты.

Если сумма на карте, достаточна для покупки, происходит денежный перевод со счета покупателя на счет торгового покупателя.

2 копии чека печатаются (документ, содержащий информацию о транзакции с электронным, означает подобный проверке).

Один чек (со списком продавца) дается покупателю, второй (с подписью покупателя) – остается у продавца. В то же время продавец обязан проверить подпись на чеке и карте для получения наличных плательщика.

Торговый покупатель передает деньги счету продавца товаров, ранее вычитая комиссию из суммы (процент определен в соглашении).

Эквайринг для малого бизнеса

Сегодня малый бизнес участвует в єквайринге не полностью. Высокая стоимость терминалов POS и желание предприятий работать «в тени» являются основными его причинами.

Если второе препятствие может исчезнуть только в случае вмешательства государства, то с первыми банками отлично справляются, предлагая клиентам недорогие мобильные терминалы POS и предпочтительные условия сотрудничества.

Какую пользу безналичній платеж приносит малому бизнесу:

Увеличение объемов продаж. Статистика показывает, что после установки терминалов POS продажи увеличиваются на 20-30 процентов. Владельцы банковских карт более склонны к дорогим покупкам. Также присутсвует психологический момент – не придется наблюдать как уплывают кровно заработанные деньги. Провел картой – и все.

Установка терминала POS исключает получение в оплате за товары или обслуживание фальшивых банкнот.

Сотрудничество с торговым покупателем открывает доступ к предпочтительным программам и предложениям этого кредитного учреждения.

Бесплатный тренинг персонала компании, чтобы работать с терминалами POS. Ваши рабочие становятся более опытными.

Преимущества и недостатки

Эквайринг – довольно прибыльное обслуживание для обеих сторон. У покупателя есть возможность выполнить вычисление, делая покупку очень быстро.

Возможно проследить движение потраченных средств, используя чек, который выдан кассиром после завершения транзакции.

Владельцы выходов благодаря приобретению могут увеличить объем продаж и привлечь более широкую аудиторию клиента. Вероятность оплаты ложными деньгами в то же время полностью исключена.

Среди льгот для обеих сторон транзакции нужно отметить также такие моменты:

- улучшение имиджа компании;

- участие новых клиентов;

- безопасность сохранности прибыли;

- сокращение расхода на инкассацию;

- сокращение времени для получения дохода.

Среди недостатков такого явления необходимо обратить внимание на процент, который взимается торговым покупателем, делая каждую транзакцию.

Топ-3 банков предоставляющие услуги эквайринга

1. “Сбербанк – России”.

Этот банк является самым дешевым на предоставлении торгового эквайринга в России, комиссия в котором будет 0,5%. Сбербанк имеет личный центр обработки и покрывает 40% рынка приобретения поэтому также это очень дешевый сервис. Установка, обслуживание оборудования и консультация персонала на приобретающих сервисах, обеспечена Сбербанком бесплатно. Стоимость интернет-эквайринга составит в отношении 1,5-2,5%.

2. Альфа-банк.

Если сравнить Альфа-банк со Сбербанком, то это – лидер в интернет-эквайринге в Интернет рынке, его товарооборот составляет 40%. Его постоянные клиенты такие кредитные учреждения как Аэрофлот, “Yandex”, “Прямая”. Альфа-банк не выставляет на ставках веб-сайта за эквайринг, все условия на предоставлении сервисов делают резервирование лично с торговым предприятием, в зависимости от его возможностей и особенностей. Интернет-приобретение от Альфа-банка не дорогое, это характеризуется не только высокие товарообороты от клиентов, но и доступность собственного PTs.

В Альфа-банке эффективная система безопасности, составляющая контроль онлайн платежных работ. Банк устанавливает 3D-Secure, на которой клиенты могут независимо проследить надежность и безопасность сделок на картсчетах.

Альфа-банк продает также мобильный эквайринг, комиссия которого составляет 2,75%, но это, по крайней мере на 10 платежах от каждой оплаты, 1400 платежей на кардридере, который соединен с планшетом или смартфоном для чтения карт.

3. “Банк MTS”.

“Банк MTS” обсуждает цены приобретения с каждым клиентом индивидуально. Этот банк оказывает услуги торговли и мобильного эквайринга. Возвращение денег выполняется очень быстро, особенно если открытие аккаунта было в “Банке MTS”. Если быть соединенным посредством коммутируемого доступа, то возможно экономить деньги, но не время, в случае соединения посредством коммуникации GPRS, возможно арендовать мобильные терминалы POS в банке, это будет более быстро и более достоверно, но также и цена будет соответственно более дорогой. По любым вопросам возможно обратиться в круглосуточной технической поддержке “MTS Банка”. “Золотая Корона”, которая широко распространена внаУрале, включает , Visa System, MasterCard, American Express и перевод.

Мы рассмотрели эквайринг: как работает эквайринг, преимущества и недостатки, эквайринг для малого бизнес, интернет-эквайринг, торговый эквайринг, особенности эквайринга. Оставляйте свои комментарии и дополнения к материалу.

biznes-prost.ru

Эквайринг

×В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» выражаю согласие на обработку ПАО «МТС-Банк» (далее — Банк) местонахождение: 115432, г. Москва, пр-кт. Андропова, д.18, корп.1 своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №153-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Настоящее согласие дается для целей: продвижения услуг Банка или третьих лиц на рынке путем осуществления прямых контактов с помощью связи, получения рекламной информации по почте и по сетям электросвязи (в том числе по телефону, мобильной связи и электронной почте), принятия Банком решения о возможности заключения договоров о предоставлении банковских услуг и распространяется на следующую информацию: фамилия, имя, отчество, год, месяц, дата и место моего рождения, пол, паспортные данные и иные данные документов, удостоверяющих личность, СНИЛС, адрес (регистрации, фактического проживания), фото- и видеоизображения, семейное, имущественное положение, образование, профессия, сведения о занятости, доходах и расходах, данные о родителях, супругах, детях и иных родственниках, номер телефона (мобильный, стационарный, рабочий), адрес электронной почты, а также иные полученные от меня персональные данные (далее – Персональные данные). Под обработкой Персональных данных понимается совершение Банком операций с Персональными данными, включая сбор, систематизацию, накопление, хранение, уточнение, использование, передачу, блокирование, уничтожение, в т.ч. в информационных системах Банка. Подтверждаю, что указание моего СНИЛС является поручением Банку на получение и согласием на последующую обработку (в том числе автоматизированную) в Банке информации по моему индивидуальному лицевому счету в Пенсионном фонде Российской Федерации, полученную через систему информационного обмена. Также даю согласие Банку в течение шести месяцев получать в любом Бюро кредитных историй кредитные отчеты, сформированные на основании моей кредитной истории для целей принятия Банком решения о возможности предоставления кредита (установления лимита кредитования) / формирования Банком персональных предложений о кредитовании. Банк вправе передавать Персональные данные иным третьим лицам, перечень которых размещен на сайте Банка по адресу: www.mtsbank.ru, в том числе организациям, оказывающим услуги Банку по поддержке и сопровождению информационных систем и ресурсов корпоративной сети, предназначенных для обработки персональных данных. Я согласен (на) с тем, что текст данного мной по собственной воле и в моих интересах согласия хранится в электронном виде в базе данных и/или на бумажном носителе и подтверждает факт согласия на обработку и передачу персональных данных в соответствии с вышеизложенными положениями и беру на себя ответственность за достоверность предоставленных персональных данных. Согласие дается на неопределенный срок и может быть в любой момент мной отозвано при предоставлении в Банк заявления в простой письменной форме в соответствии с требованиями законодательства Российской Федерации. В случае отзыва настоящего согласия на обработку своих персональных данных Банк обязан прекратить обработку Персональных данных и уничтожить их в срок, не превышающий 30 календарных дней со дня получения такого заявления, кроме данных, необходимых для хранения в соответствии с действующим законодательством РФ. Я ознакомлен (на), что обработка Персональных данных осуществляется с применением следующих основных способов обработки Персональных данных: автоматизированного и неавтоматизированного.

www.mtsbank.ru

Что такое эквайринг (эквайринговая система) и как это работает

Миллионы людей ежедневно пользуются банковскими карточками, тысячи предпринимателей и бизнесменов с помощью карт принимают платежи за свои товары или услуги. Однако подавляющее число этих людей даже не слышали о том, как называется сама система расчёта банковской карточкой. А носит она название «эквайринг».

Что такое эквайринг, как это работает, какие преимущества и недостатки присущи данной системе, а также чем она полезна для малого и среднего бизнеса будет подробно рассмотрено ниже.

Что такое эквайринг: значение слова и основные понятия

Эквайринг (англ. acquire) переводится как «приобретать» или «получать». То есть это можно перевести в одно слово «покупать». Эквайринговая система – это принятие платёжных банковских или кредитных карт для расчёта за приобретённый товар или использованную услугу.

Эквайринг предоставляет возможность физическим лицам рассчитываться за товары в магазинах и интернете, оплачивать различные услуги и снимать наличные средства в банкоматах с использованием пластиковой карты. В свою очередь предприниматели могут принимать оплату покупок или заказанных услуг посредством банковских карт – средства списываются с карты и перечисляются на банковский счёт предпринимателя.

Эквайринг – это услуга, которая позволяет принимать оплату с банковских карт, то есть взять деньги с карточки вашего клиента и перечислить их на ваш счёт. Это привычная для нас давным-давно услуга. Выглядит она примерно следующим образом: практически в каждом магазине мы можем видеть терминал, через который либо «прокатив» карту, либо вставив её туда чипом, продавец снимает деньги с вашей карты каждый раз, когда вы покупаете что-то или оплачиваете какие-то услуги.

Кроме того, многие пользователи интернета уже привыкли оплачивать свои заказы в интернет-магазинах банковскими картами прямо онлайн, то есть вводить реквизиты своей карты в специальную форму интернет-магазина. Всё это тоже является эквайрингом.

Александр Баженов – руководитель интернет-маркетинговой компании «Тукан»

С приходом эквайринга взаиморасчёты стали более удобными и безопасными как для тех, кто рассчитывается, так и для тех, кто принимает платежи.

О том, какими преимуществами обладает данная система, будет рассказано ниже. Но сперва надо познакомится с существующими видами эквайринга.

Какие виды эквайринга бывают?

В современной банковской сфере существует 4 вида эквайринга:

- Торговый – оплата приобретаемого товара или оказанной услуги.

- Обменный (ATM-эквайринг) – снятие наличных денежных средств в банкомате.

- Мобильный – безналичные платежи с помощью мобильных терминалов.

- Интернет-эквайринг – оплата товаров или услуг в интернете (например, оплата покупки в интернет-магазине или оплата услуг хостинг-провайдера).

Теперь подробно о каждом виде эквайринга.

Торговый эквайринг

Торговый эквайринг – ведущий по популярности вид эквайринга, позволяющий производить безналичный расчёт практически во всех магазинах (продуктовых, строительных, мебельных, компьютерных и т.д.). Он также применим к кафе, барам, ресторанам и другим заведениям общественного питания.

Оплата товаров осуществляется с помощью карты и POS-терминала, которые можно видеть на кассах магазинов. Карточка может либо «прокатываться» по терминалу или вставляться в устройство стороной с чипом. Терминал считывает данные карты и списывает с неё нужную сумму, отправляя её на расчётный счёт продавца (магазина).

Надо отметить, что за подобную операцию с продавца взымается комиссия 1,5% – 2,5%, перечисляемая в пользу банка. Это своеобразная оплата услуг банка за производимые им денежные операции.

В торговых организациях банки самостоятельно устанавливают терминалы и определяют процент комиссии. Чаще всего этот процент зависит от денежных оборотов магазина и от договорённостей с банком.

В частности, при заключении договора на использование эквайринга, банк обязуется:

- Предоставить и установить в магазине или на территории организации терминалы и сопутствующее им оборудование, а также необходимые расходные материалы для обслуживания устройств.

- Обучить персонал правилам обслуживания покупателей и клиентов, расплачивающихся безналичным методом с использованием банковских карт и при необходимости проводить специализированную консультацию по операциям, совершаемым с помощью терминала.

- В предусмотренные договором сроки возмещать организации (магазину, кафе и т.п.) полученные денежные средства от безналичного расчёта покупателей.

- Контролировать необходимое количество денежных средств на предоставляемых покупателями к оплате картах.

То есть банк практически полностью берёт на себя ответственность за эквайринг и снимает за это с продавца лишь установленный договором процент.

Обменный эквайринг

ATM-эквайринг также представляет собой самый популярный и ведущий вид эквайринга. С ним сейчас знаком каждый человек. Ведь большинство получает зарплату на карточку. А обналичить её можно только в АТМ-банкомате.

Здесь процесс довольно прост. Владелец карточки вставляет карту в банкомат, вводит PIN-код от нее и нужную к выдаче сумму. Банкомат считывает информацию с карточки и если на ней есть достаточное количество денежных средств, то списывает запрошенную сумму и выдаёт её наличными деньгами.

Единственное, что необходимо знать здесь, что большинство банкоматов взымает с держателя карточки комиссии. Особенно если карточка относится к одному банку, а деньги снимаются в банкомате другого банка или за рубежом.

Мобильный эквайринг

Этот вид эквайринга самый молодой, но с успехом завоёвывающий популярность.

В данном случае терминал не привязан к одному месту (например, установлен возле кассы магазина). Продавец или курьер может брать его с собой, доставить товар покупателю на дом и на месте совершить оплату с помощью пластиковой карточки.

Надо отметить, что при использовании подобных мобильных мини-терминалов банки берут больше комиссии – от 2,5% до 3% от суммы совершённого платежа. Однако этот недостаток покрывается массой видимых преимуществ, а в частности, удобства расчёта и взаимодействия с покупателями и клиентами.

Интернет-эквайринг

В интернете эквайринг сейчас практически настолько же популярен, как и в офлайн продажах. Ведь всё больше людей предпочитают совершать покупки онлайн – это удобнее и чаще всего дешевле. Поэтому всё больше сайтов и интернет-магазинов подключают интернет-эквайринг и используют оплату банковскими картами как основную.

Такой вид эквайринга удобен тем, что нет необходимости устанавливать специальное оборудование. Надо лишь подключиться к эквайринговой системе. А покупателям будет достаточно всего лишь воспользоваться специальным интерфейсом сайта, с помощью которого можно перейти к форме оплаты банковской картой или электронной платёжной системой.

Интернет-эквайринг обходится интернет-магазинам в 3%-6% от общей суммы оплаты товара покупателем. Эта комиссия берётся банком не только за производимые денежные операции, но и за обеспечение пользователей защитой от хакеров и кражи данных карты.

С помощью интернет-эквайринга можно принимать оплату за приобретаемые товары или предоставляемые услуги. То есть покупатели или клиенты могут оплатить покупку, а также различные услуги – мобильную связь, интернет, коммунальные платежи, налоги, штрафы и т.д. И всё это они делают с использованием своей пластиковой карты.

Покупателям такая форма оплаты наиболее удобна, так как, во-первых, с них редко взымается комиссия, во-вторых, оплатить услугу или товар можно не покидая дом или офис.

Продавец также имеет ряд преимуществ – увеличение продаж за счёт возможности расчёта банковской картой, 100% оплата за товар, снижение трат на зарплату курьера или почтовые расходы.

Какие преимущества и недостатки присущи эквайрингу?

Теперь стоит рассмотреть светлую и тёмную сторону эквайринга, так как в любой банковской системе есть как что-то положительное, так и отрицательное.

Из преимуществ отметим:

- Удобный метод оплаты для подавляющего числа отечественных покупателей и клиентов.

- Снижение к нулю риска получения фальшивых денежных купюр.

- Экономия средств компании или предпринимателя на инкассации.

- Продавец не ошибётся со сдачей – не обсчитает покупателя или не обсчитается сам.

- Увеличение продаж более чем на 30%, если сравнивать только с возможностью наличного расчёта.

Более того, проведённые в 2015 году исследования показывают, что владельцы пластиковых карт намного легче тратят свои деньги и при этом больше склонны к спонтанным покупкам, чем те, кто постоянно держит при себе наличность. Отсюда и вышеупомянутое увеличение продаж от 30%.

Что касается недостатков, то они следующие:

- Система нестабильна – то есть у терминала или сервера может произойти сбой в работе, и он не будет принимать к оплате банковские карты, что может вызвать возмущение у покупателей.

- Система не является на 100% безопасной. Несмотря на то, что банки постоянно совершенствуют защиту персональных данных и реквизитов карточек своих клиентов, мошенники и хакеры тоже не сидят, сложа руки.

- Плохо обученный персонал способен допускать в работе с терминалом грубые ошибки, которые также могут вызвать возмущение среди покупателей или клиентов, у которых с карт были списаны суммы больше заявленных изначально.

- При оплате банк сразу забирает свой процент – этот недостаток относится к продавцу.

Как видно, недостатки, в принципе, не существенные. Сбои в аппаратной части и самой системе происходят крайне редко. Безопасность держателя карты зависит в первую очередь от него самого, а не от банка или продавца. Персонал всегда можно обучить – тем более банки обязаны проводить обучение и консультации по операциям с пластиковыми картами. Процент за использование эквайринга – это всего лишь оплата за пользование услугами банка.

Так что преимущества всё же перевешивают недостатки.

Какие выгоды с эквайринга получают банки?

Из вышесказанного понятно, что любой банк, предоставляющий услуги эквайринга, не забывает и про свой кусок пирога. И выгоды банка здесь очевидны.

Во-первых, банк получает своё комиссионное вознаграждение сразу и с каждого платежа, осуществляемого пластиковой карточкой. Финансовое учреждение самостоятельно устанавливает процент комиссии, руководствуясь некоторыми факторами:

- Сфера деятельности предпринимателя, компании или предприятия.

- Денежный оборот за отдельно взятый период.

- По какому типу связи обслуживается терминал (то есть, какую связь поддерживают аппарат и сервер банка).

- Сколько времени предприниматель, организация или фирма осуществляет свою деятельность.

- Какое количество торговых точек имеет организация и каких размеров.

- Условия заключенного с продавцом договора (чаще всего они одни для всех).

Во-вторых, вместе с эквайрингом банк может предлагать дополнительные услуги и также получать с этого свою прибыль.

Сейчас на финансовом рынке конкуренция высокая, поэтом чаще всего процентная ставка по эквайрингу не превышает 2%.

Как происходят платёжные операции с использованием эквайринга?

Процесс расчёта по эквайрингу можно кратко рассмотреть на примере торговли.

Прежде чем заключить с продавцом договор и поставить оборудование банк проверяет организацию на надёжность. Если всё хорошо, то продавец и банк подписывают все необходимые документы.

Далее специалистами банка производится установка нужного оборудования (терминалов), а также обучение персонала и консультации по работе с ним.

После чего торговый объект организации или компания принимает платежи через терминалы с использование пластиковых карт покупателей или клиентов.

Ежедневно предприятие отправляет в банк электронный отчёт об операциях с картами, который попадает в процессинговый центр. После чего банк возмещает продавцу средства, которые были зачислены на его счёт, но при этом забирая свой процент (комиссию).

Обратите внимание!

Ответственность за исправность и работоспособность оборудования для расчёта пластиковыми картами несёт банк. Продавец не должен проводить ремонт или замену терминалов за свой счёт.

Какие требования предъявляются ко всем участникам эквайринговой системы?

Предприятие или организация, желающая стать участником эквайринговой системы должна сообщить в банк всю информацию о своей финансовой деятельности и предоставить все запрошенные банком документы для проверки. В данном случае банк, в первую очередь, заботится о собственной безопасности и интересах и проверяет будущего участника системы на надёжность.

В обязанности банка входит не только подключения эквайринга, но и поставка всего необходимого для работы с пластиковыми картами оборудования, расходных материалов к нему, а также обучение персонала (продавцов) и консультирования по всем вопросам.

Количество терминалов рассчитывается с учётом требований торгового зала организации. Все расходы на установку и настройку оборудования, а также переквалификацию сотрудников берёт на себя банк.

То есть, в конечном счёте, с продавца требуется только установленная комиссия в пользу банка.

Зачем малому и среднему бизнесу нужен эквайринг?

Сейчас каждый потенциальный клиент или покупатель является держателем банковской карты, на которую ему перечисляют заработную плату. И всё больше людей начинает отдавать предпочтение расчётам именно картой. Соответственно, если в магазине невозможно рассчитаться по терминалу, то покупатель просто уходит в другой магазин.

Именно для того, чтобы не терять своих покупателей и клиентов, владельцы малого и среднего бизнеса должны позаботиться о возможности оплаты их товаров и услуг безналичным расчётом. Это, как уже упоминалось выше, позволит увеличить продажи от 30%.

Более того, участники эквайринговой системы могут получать некоторые льготы от банка при сотрудничестве с ним. А всё необходимое оборудование в большинстве случаев предоставляется организации или предпринимателю бесплатно.

В завершении надо отметить, что эквайринг сейчас актуален практически для любого бизнеса и сферы деятельности. Любой магазин или организация должны давать возможность своим покупателям и клиентам оплачивать товары или услуги пластиковыми картами. Иначе их можно потерять, что приведёт к снижению продаж и уменьшению конечной прибыли.

bizbe.biz

Эквайринг что это такое простыми словами

Развитие современных технологий постепенно приводит к тому, что проведение денежных операций с помощью расчёта наличными отходит на задний план. Ведение бизнеса зачастую предполагает оборот довольно крупных сумм денег, поэтому безналичный расчет выглядит гораздо более удобным и привлекательным.

Американский и европейский рынки уже практически полностью перешли на работу с банковскими картами (доля расчёта наличными составляет около 10%), однако постсоветское пространство используют безнал лишь в 20% случаев.

Нынешние тенденции товарно-денежных отношений всё в большей степени расширяют функциональные возможности банковских карт, делая эквайринг всё более популярным и на отечественных просторах.

Что такое эквайринг в банке?

Эквайринг является словом английского происхождения и в переводе означает «приобретение». По сути эквайринг это списание денежных средств с банковского счёта, путём считывания информации с банковской карты специальным POS-терминалом.

Данную услугу предоставляют специальные банки-эквайеры, которые занимаются установкой и обслуживанием терминалов.

Основные плюсы эквайринга:

- Следование современным тенденциям ведёт к расширению рынка предприятия. Как показывает статистика, прирост может достигать 20% оборота.

- Безопасность финансовых операций минимизирует возможность денежных махинаций, а также исключает вариант приёма фальшивых купюр.

- Банк-эквайер предоставляет возможность доступа к различным льготным программам и предложениям.

Какой эквайринг выбрать?

Можно выделить три вида эквайринга в зависимости от направления деятельности, в котором будет использован безналичный расчёт.

Торговый эквайринг

Кредитная организация размещает на территории торговой площадки (гостиница, магазин, ресторан и т.д.) своё оборудование в виде POS-терминалов, с помощью которых персонал организации проводит денежные операции с картами клиентов. Для торгового эквайринга характерен непосредственный контакт продавца с клиентом.

Интернет-эквайринг

По сути, имеет сходство с торговым, однако все операции проводятся в глобальной сети Интернет с присутствием третьего лица, которым обычно выступает процессинговая компания, роль которой заключается в посредничестве между банком и клиентом, а также защите от мошенников.

Вместо терминала деньги проводятся через web-интерфейс, благодаря которому банку приходит поручение перевести денежные средства с карты покупателя на счёт интернет-магазина.

Мобильный эквайринг

Является альтернативой торговому эквайрингу, но вместо обычного POS-терминала присутствует его мобильный аналог (mPOS). Он представляет собой карт-ридер, подключаемый к мобильному устройству (телефону, планшету).

Такое устройство позволяет считывать карты практически всех популярных платёжных систем, к тому же обладает высокой компактностью, удобством в работе и сравнительно небольшой стоимостью. Данный вид эквайринга считается наиболее перспективным направлением в дальнейшем развитии.

Договор эквайринга что это такое

Договор эквайринга предполагает в себе обязательства к их выполнению от обеих сотрудничающих сторон.

Клиент, являющийся торговой организацией, предоставляющей товары или услуги, обязуется:

- предоставить возможность банку для установки оборудования, необходимого для дальнейшего сотрудничества;

- принимать к оплате банковские карты клиентам за проданный товар или предоставленные услуги;

перечислять банку сумму комиссии, которая обозначена в договоре.

В свою очередь кредитная организация перед своим клиентом обязана:

- обеспечить установку, обслуживание и работоспособность оборудования на торговых площадках организации клиента;

- проводить обучение и консультации для сотрудников организации клиента;

- проверять платежеспособность карт клиентов организации;

- в чётко оговоренный срок возмещать клиенту сумму денег, переведённую на его счёт при платежах с помощью карты;

- вовремя предоставлять все необходимые для работы расходные материалы.

Детали договора могут быть дополнены при его заключении.

Как работает эквайринг?

При оплате банковской картой происходят следующие процессы:

- кассир считывает информацию с карты через POS-терминал, таким образом, активируя её;

- информация о карте передаётся в процессинговый центр, который проверяет её платежеспособность;

- в случае, если сумма остатка достаточна для проведения платежа, денежные средства переводятся на счёт кредитной организации;

- терминал выдаёт две копии чека, одну из которых кассир выдаёт клиенту, а вторую с клиентской подписью, оставляет у себя для дальнейшей отчётности;

- банк-эквайер переводит сумму на счёт организации, за вычетом своей комиссии, указанной в договоре.

Эквайринг зачем он нужен ИП и ООО

Современные отношения на рынке всё чаще предполагают безналичный расчёт, однако владельцы малого бизнеса довольно неохотно переходят на эквайринг. Основные причины этого – затраты на оборудование и полный выход бизнеса из тени.

Для нормального прогресса экономической системы и выхода её на мировой уровень, следование тенденциям и практикам в сферах малого бизнеса просто необходимо. Именно поэтому постепенный переход к безналичному расчёту имеет место быть и с каждым годом статистика использования эквайринга для ИП и ООО заметно повышается.

К такому сотрудничеству расположены как банки, предлагающие выгодные условия, льготы и недорогое оборудование, так и само государство, заинтересованное в максимальной прозрачности ведения дел бизнесменами.

Как подключить эквайринг

Для того, чтобы подключить себе услугу эквайринга достаточно сделать всего несколько шагов:

1. Выбрать банк

На данном этапе следует тщательно изучить рынок поставщиков услуг, сделав выбор в пользу наиболее проверенного банка, предоставляющего самые выгодные условия.

2. Отправить заявку

Определившись с выбором кредитной организации, необходимо подать заявку на сотрудничество. Данная процедура может быть произведена как лично, так и через онлайн-операторов.

3. Подать документы

После одобрения заявки необходимо подготовить некоторый перечень документов. Обычно это договор на оказание услуги, договор на аренду оборудования, а также пакет документов предприятия (паспорт владельца, свидетельство госрегистрации, справки из налоговой, устав предприятия для юридических лиц и др.). Для разных банков пакет подаваемых документов может отличаться.

4. Подписать договор

Происходит после согласования всех спорных моментов обеими сторонами договора.

5. Установка и запуск оборудования

После подготовки специального места для терминала (наличие розетки и интернет-соединения) происходит установка и тестовый запуск терминала. Затем оборудование сдаётся в дальнейшую эксплуатацию.

probiznes-lab.ru

Торговый эквайринг для малого бизнеса, услуги торгового эквайринга в Москве

Преимущества торгового эквайринга

- Специальные условия для сегментов: фастфуд — 1,59%, продуктовые магазины и АЗС — 1,69%, прочие сегменты 1,89%. Независимо от оборота по торговому эквайрингу при оплате единовременной комиссии.

- Зачисление средств текущим операционным днем.

- Оборудование с поддержкой бесконтактной технологии оплаты.

- Отчетность по эквайрингу на ежедневной основе в удобном формате.

- Подключение без посещения Банка через интернет-банк «Мой бизнес»

- Установка до 10 рабочих дней.

- Круглосуточная техническая поддержка по номеру телефона 8-800-555-30-81.

- Принимайте оплату: Visa, MasterCard,UnionPay,МИР,Alipay, AmEx, на выгодных условиях.

Принимайте платежи

Подключить услугу, оставить заявку на новую торговую точку — это и многое другое можно сделать в интернет-банке, не посещая наш офис.

Инновационное оборудование Ingenico обеспечивает надежность и безопасность проведения платежей, а так же позволяет принимать оплату с использование технологии Contactless(Apple Pay, Samsung Pay, Android Pay и аналогичные сервисы с использованием технологии NFC).

Индивидуальный подход и специальные предложения сделают финансовые условия в торговом эквайринге от Промсвязьбанка наиболее выгодными для вашего бизнеса.

Вы сможете охватить большую часть клиентской аудитории, предлагая оплату по картам, доля которых в обороте торгово-сервисных предприятий стремительно растет.

POS-эквайринг

Промсвязьбанк совместно с лидером по производству POS-оборудования – компанией Ingenico готов предложить специальные решения для вашего бизнеса, учитывая все особенности сегмента.

Переносные GPRS-терминалы позволят принимать оплату по картам в удаленных от коммуникаций местах: выставки, доставка товаров.

Стационарные GPRS-терминалы позволят принимать карты к оплате при отсутствии возможности LAN-подключений на торговых точках.

Переносные и компактные Wi-Fi-терминалы – наиболее актуальное решение для кафе и ресторанов. Возможность размещения логотипа на цветном дисплее позволит подчеркнуть имиджевую составляющую заведения.

Интеграция кассовых решений с технологиями VISA PayWave и MasterCard PayPass сделает оплату покупок еще быстрее.

Основные партнеры Промсвязьбанка:

- 1С.

- АТОЛ.

- Ярус.

- NCR.

- IBS.

- ШТРИХ-М.

- Сервис+.

- Кристалл Сервис.

Все клиенты, обслуживающиеся на РКО и Торговом эквайринге могут получить SIM-карту, для POS-терминала с типом подключения GPRS, на максимально выгодных условиях!

Несколько операторов на выбор;

Не нужно пополнять баланс, автоматическое списание суммы произойдет с расчетного счета;

Первый месяц обслуживания бесплатно, далее 150 руб в месяц за SIM-карту.

По всем вопросам вы можете обратиться по номеру поддержки Клиентов 8 800 333 25 50 или адресовать запрос на e-mail: [email protected].

www.psbank.ru