Отчетность по налогу на имущество организаций с 2020 года

В 2020 году порядок сдачи налоговой отчетности по налогу на имущество организаций претерпел значительные изменения. Рассказываем, что конкретно изменилось и как быть с декларацией за 2019 год.

Новая налоговая декларация по налогу на имущество

Налоговые декларации по налогу на имущество за 2019 год организации будут сдавать уже по новой форме. Новая форма декларации утверждена приказом ФНС России от 14.08.2019 № СА-7-21/405@.

Обновление декларации обусловлено вступившими в силу поправками в статью 386 НК РФ (Федеральный закон от 15.04.2019 № 63-ФЗ). Одно из главных нововведений касается налоговых расчетов по авансовым платежам.

С 2020 года обязанность организаций по представлению авансовых расчетов по налогу на имущество отменяется. Сдавать расчеты по итогам первого квартала, полугодия и девяти месяцев календарного года больше не потребуется.

Вместе с тем организации продолжат ежеквартально рассчитывать и уплачивать авансы по налогу на имущество. Сроки уплаты авансовых платежей устанавливаются на региональном уровне. При этом информация об уплаченных авансах будет указываться уже не в авансовых расчетах, а в самой налоговой декларации.

Сроки уплаты авансовых платежей устанавливаются на региональном уровне. При этом информация об уплаченных авансах будет указываться уже не в авансовых расчетах, а в самой налоговой декларации.

В связи с этим раздел 1 обновленной формы декларации был дополнен новыми строками (строки 021, 023, 025 и 027). В этих строках необходимо будет указывать сведения об исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, а также об исчисленных суммах авансовых платежей по нему.

Сумма налога, подлежащая уплате в бюджет по итогам года, также будет определяться как разница между суммой налога, исчисленного за налоговый период, и суммами уплаченных за год авансовых платежей.

В свою очередь строки, содержащие информацию о суммах авансовых платежей по налогу, исчисленных за отчетные периоды, из разделов 2 и 3 декларации были исключены.

Сроки и порядок сдачи декларации по налогу на имущество

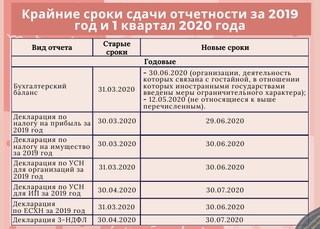

В 2020 году сроки представления декларации по налогу на имущество организаций не изменились. Налоговые декларации по итогам налогового периода по-прежнему должны представляться в налоговую инспекцию не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налоговые декларации по итогам налогового периода по-прежнему должны представляться в налоговую инспекцию не позднее 30 марта года, следующего за истекшим налоговым периодом.

Соответственно, декларацию по новой форме за 2019 год необходимо направить в ИФНС до 30 марта 2020 года включительно.

По общему правилу декларации представляются по месту нахождения объектов недвижимого имущества. Налогоплательщики, отнесенные к категории крупнейших, представляют декларации по месту учета в качестве крупнейших налогоплательщиков (абз. 1 п. 1 ст. 386 НК РФ).

При этом особые правила представления налоговых деклараций устанавливаются для организаций, состоящих на учете сразу в нескольких налоговых органах на территории одного региона. С 2020 года такие организации вместо сдачи нескольких деклараций по налогу на имущество будут вправе представить единую (объединенную) декларацию.

Единая декларация по налогу на имущество

В соответствии со ст. 386 НК РФ налоговые декларации по налогу на имущество должны представляться в каждую налоговую инспекцию по месту нахождения принадлежащих организации объектов недвижимого имущества.

Ранее на практике возможность предоставления единой налоговой декларации уже существовала. Минфин разрешал организациям сдавать централизованную отчетность по налогу на имущество в заранее выбранную ими налоговую инспекцию (письмо Минфина от 19.11.18 № 03-05-04-01/83286). Вместе с тем данное право не было регламентировано на законодательном уровне, а процедуру сдачи централизованной отчетности приходилось согласовывать с региональным управлением ФНС России.

Теперь же право на представление единой налоговой декларации прямо прописано в законе (п. 1.1 ст. 386 НК РФ). В соответствии с новыми правилами организации, состоящие на учете в нескольких инспекциях в рамках одного региона, вправе подать единую декларацию по налогу на имущество в одну из указанных инспекций по своему выбору.

При этом данное правило распространяется только на организации, у которых налоговая база по налогу на имущество определяется как среднегодовая стоимость недвижимого имущества. Другими словами, имущество организаций должно облагаться именно по рыночной стоимости. Сдать единую декларацию в отношении имущества, облагаемого по кадастровой стоимости, не получится.

Не получится сдать единую декларацию и в тех случаях, когда законом субъекта РФ, в котором состоит на налоговом учете организация, установлены нормативы отчислений от налога на имущество в местные бюджеты (п. 20 ст.1 Федерального закона от 15.04.2019 № 63-ФЗ). Другими словами, уплачиваемый организацией налог должен в полном объеме поступать в бюджет субъекта РФ, а не распределяться между бюджетами муниципалитетов.

Также обязательным условием для перехода к централизованной сдаче отчетности по налогу на имущество является уведомление налогового органа о таком переходе.

Уведомление о применении нового порядка сдачи деклараций по налогу на имущество

Для применения нового порядка сдачи налоговых деклараций по налогу на имущество организация должна представить соответствующее уведомление. Форма уведомления утверждена приказом ФНС от 19.06.2019 № ММВ-7-21/311@.

Форма уведомления утверждена приказом ФНС от 19.06.2019 № ММВ-7-21/311@.

В уведомлении нужно будет указать конкретную налоговую инспекцию, в которую будет представляться единая налоговая декларация, а также налоговый период, за который будет сдаваться такая декларация. Уведомление о выборе инспекции подается ежегодно. Сменить инспекцию, в которую представляется единая декларация, можно будет только со следующего года.

Представлять уведомление о применении нового порядка представления деклараций во все налоговые инспекции по месту нахождения недвижимости не требуется. Уведомление достаточно подать в региональное управление налоговой служба (УФНС России).

Уведомление о выборе налогового органа, в который будет представляться единая налоговая декларация, необходимо будет направить в инспекцию до 1 марта. Причем если организация планирует представить единую декларацию за 2019 год, уведомление в налоговый орган необходимо представить именно в 2020 году. То есть на направление уведомления организации отводится ровно два месяца.

Уведомление о порядке представления налоговых деклараций, представленное в течение 2019 года, не может рассматриваться основанием для сдачи единой декларации по налогу на имущество с 2020 года.

Иными словами, если организация уведомила налоговиков о сдаче единой декларации в 2019 году, такое уведомление не будет иметь юридической силы. И организация не сможет перейти к новому порядку сдачи деклараций, если повторно не представит соответствующее уведомление в 2020 году, то есть в период с 1 января по 1 марта 2020 года. Об этом ФНС России предупредила еще в письме от 12.08.2019 № СД-4-21/15951@. Таким образом, с подачей уведомления о порядке представления налоговых деклараций лучше поторопиться.

Источник: БУХ.1С

Имущественные налоги: нововведения 2021 года

О значимых для юрлиц налоговых поправках, а также о тенденции неправомерной переквалификации налоговыми органами движимого имущества в недвижимое и неудачных попытках налогоплательщиков оспорить ее, что ведет к существенному увеличению их налоговой нагрузки

Любая компания в процессе осуществления деятельности использует имущество: большим производственным предприятиям нужны земельные участки и производственно-складские комплексы, представители среднего и малого бизнеса обычно нуждаются в офисных помещениях и транспортных средствах. В результате почти все организации уплачивают имущественные налоги: земельный, транспортный и налог на имущество.

В результате почти все организации уплачивают имущественные налоги: земельный, транспортный и налог на имущество.

В этом году были внесены важные изменения в положения Налогового кодекса РФ, регулирующие исчисление и уплату имущественных налогов. Рассмотрим подробнее нововведения, которые вступят в силу в 2021 г.

Земельный налог

В числе существенных нововведений – отмена налоговых деклараций по земельному налогу и изменение сроков его уплаты.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

Статья 398 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по земельному налогу. Соответственно, декларации за 2020 г. представлять не потребуется. С 1 января 2021 г. налоговые органы будут принимать декларации, в том числе уточненные, только за налоговые периоды, предшествующие 2020 г., а также уточненные декларации, если первоначально налоговые декларации были представлены в этом году в случае реорганизации организации1

С нового года налоговые органы будут направлять организациям-налогоплательщикам сообщения об исчисленных суммах земельного налога. В случае неполучения такого сообщения налогоплательщик будет обязан передать в налоговый орган информацию о наличии каждого из принадлежащих ему земельных участков до 31 декабря года, следующего за истекшим налоговым периодом (п. 2.2 ст. 23 НК РФ).

2. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменены сроки уплаты земельного налога. Законодательные органы муниципальных образований больше не будут устанавливать эти сроки (п. 2 ст. 387 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по земельному налогу нужно будет уплачивать не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 397 НК РФ).

- Изменен порядок рассмотрения уведомления о выбранном для получения налогового вычета земельном участке (п.

6.1 ст. 391 НК РФ). Теперь такое уведомление рассматривается налоговым органом в течение 30 дней со дня его получения (с правом продления этого срока еще на 30 дней).

6.1 ст. 391 НК РФ). Теперь такое уведомление рассматривается налоговым органом в течение 30 дней со дня его получения (с правом продления этого срока еще на 30 дней). - Внесены изменения в п. 1.1 ст. 391 НК РФ относительно учета сведений об изменяемой кадастровой стоимости участков. Изменение кадастровой стоимости, произошедшее в течение налогового периода, более не будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах, за исключением случаев, при которых учет подобных изменений будет предусмотрен п. 1.1 ст. 391 НК РФ и законодательством РФ.

- В случае когда кадастровая стоимость земельного участка будет изменена вследствие установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы по земельному налогу начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 1.1 ст. 391 НК РФ).

6.1 ст. 391 НК РФ). Теперь такое уведомление рассматривается налоговым органом в течение 30 дней со дня его получения (с правом продления этого срока еще на 30 дней).

6.1 ст. 391 НК РФ). Теперь такое уведомление рассматривается налоговым органом в течение 30 дней со дня его получения (с правом продления этого срока еще на 30 дней).Транспортный налог

Из важного – отменены налоговые декларации по транспортному налогу и изменены сроки его уплаты. Также предусмотрены особенности прекращения уплаты налога в связи с уничтожением транспортного средства.

Также предусмотрены особенности прекращения уплаты налога в связи с уничтожением транспортного средства.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

- Статья 363.1 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по транспортному налогу. Налог они будут уплачивать на основании собственных расчетов.

- Налоговые органы начнут направлять налогоплательщикам-организациям сообщения об исчисленных суммах налога. В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п.

2. Федеральный закон от 29 сентября 2019 г. № 325-ФЗ.

Законодательные органы субъектов РФ больше не станут определять сроки уплаты транспортного налога (абз. 2 ст. 356 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по транспортному налогу нужно будет вносить не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

3. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

В случае уничтожения транспортного средства исчисление налога прекращается с 1-го числа месяца, в котором ТС было утрачено. Только для этого налогоплательщику нужно будет подать соответствующее заявление. К нему можно приложить документы, подтверждающие факт уничтожения ТС. Заявление должно быть рассмотрено в течение 30 дней. Затем налогоплательщику будет направлено уведомление о прекращении исчисления налога или сообщение об отсутствии основания для этого.

Налог на имущество организаций

Законодатель обновил условия налогообложения при изменении кадастровой стоимости объекта налогообложения в течение налогового периода и уточнил особенности заполнения налоговой декларации.

1. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменение кадастровой стоимости объекта налогообложения в течение налогового периода будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах только в случае, если это будет прямо предусмотрено п. 15 ст. 378.2 НК РФ и законодательством РФ, регулирующим проведение государственной кадастровой оценки.

- Если кадастровая стоимость объекта налогообложения будет изменена по причине установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 15 ст. 378.2 НК РФ).

- В налоговой декларации должны быть отражены сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 386 НК РФ).

- Согласно п. 1.1 ст. 386 НК РФ налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять налоговую декларацию в отношении таких объектов в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ. Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.

На фоне нововведений, коснувшихся земельного и транспортного налогов, изменения в части налога на имущество организаций выглядят скромно. В то же время тенденции в судебной практике показывают, что именно этот налог чаще становится причиной споров.

Негативные тенденции в судебной практике: обложение налогом «движимой недвижимости»

Подавляющее большинство споров по налогу на имущество организаций по-прежнему сконцентрировано вокруг утративших силу еще 1 января 2019 г. положений п. 25 ст. 381 НК РФ. Они предусматривали освобождение от налога для движимого имущества, принятого с 1 января 2013 г. на учет в качестве объектов основных средств. После упразднения этой нормы движимое имущество и вовсе было исключено из перечня облагаемых налогом объектов, однако это не поспособствовало решению вопроса о том, как отграничить для целей налогообложения движимое имущество от недвижимого.

Теоретически серьезных проблем при таком разграничении возникать не должно. Разумному налогоплательщику следовало бы напрямую обратиться к ст. 130 ГК РФ, руководствуясь положениями п. 1 ст. 11 НК РФ о том, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, должны применяться в том значении, в каком они используются в этих отраслях. В ст. 130 ГК РФ установлено следующее: к недвижимым вещам относится все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Согласно разъяснениям Верховного Суда РФ, «вещь является недвижимой либо в силу своих природных свойств… либо в силу прямого указания закона, что такой объект подчинен режиму недвижимых вещей»2. Учитывая это, можно заключить, что при квалификации вещи в качестве движимой или недвижимой ключевыми будут следующие факторы: 1) недвижимая вещь имеет прочную связь с землей; 2) наличие у недвижимой вещи прочной связи с землей исключает возможность ее перемещения без причинения несоразмерного ущерба ее назначению. В остальных случаях (за исключением тех, когда вещь в силу прямого указания закона является недвижимой) вещь является движимой.

Читайте также

За какое имущество юрлицам не придется уплачивать налоги?

С начала года организации освободили от обязанности платить налоги за движимое имущество. Но разграничить движимые и недвижимые вещи часто оказывается непросто. ФНС разъяснила, как квалифицировать имущество

14 Октября 2019

Однако налоговые органы в спорах о движимом/недвижимом характере вещей стабильно не хотят руководствоваться принципами, установленными в ст. 130 ГК РФ. Они выявляют у спорных объектов (мостов, дорог, кустовых площадок, технологического оборудования, трубопроводов всех видов и т.д.) все новые и новые косвенные признаки, приближающие даже очевидно движимые вещи к объектам недвижимости.

Налоговые органы приводят в составе доводов в поддержку недвижимого характера объекта аргументы, которые сами по себе никак это не подтверждают с точки зрения положений ГК РФ: указывают на опосредованную связь основных средств с землей через эстакады и постаменты, участие объектов в едином технологическом процессе, применение по отношению к ним неверного кода ОКОФ, капитальный характер сооружений, вхождение спорных объектов в состав других, более крупных, основных средств и проч.

В то же время массово отклоняются непротиворечивые доводы налогоплательщиков о движимом характере принадлежащих им объектов основных средств, позволяющие признать их движимым имуществом на основании ст. 130 ГК РФ. Это доводы об отсутствии регистрации права собственности на спорные объекты в ЕГРН, о наличии справок БТИ, подтверждающих движимый характер имущества, о сборно-разборной конструкции и незначительном размере объектов, возможности их демонтажа и перемещения, разборном характере креплений спорного имущества к другим объектам, на которых оно располагается, о принятии каждого спорного объекта к учету в качестве самостоятельного основного средства в соответствии с ПБУ 6/01.

Казалось, что с принятием Верховным Судом РФ Определения от 12 июля 2019 г. по делу № А05-879/2018 (ЗАО «Лесозавод 25») напряжение вокруг переквалификации движимого имущества в недвижимое должно сойти на нет. Ведь Суд однозначно указал, что «определенность налогообложения при взимании налога на имущество организаций обеспечивается за счет использования установленных в бухгалтерском учете формализованных критериев признания имущества налогоплательщика (движимого и недвижимого) в качестве соответствующих объектов основных средств», а «необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст. 3 Налогового кодекса являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету, а не зависело бы от оценочных суждений экспертов».

То есть Суд дал понять, что: 1) закрепленные в ст. 130 ГК РФ признаки недвижимого имущества должны быть установлены в отношении каждого отдельного объекта основных средств, а не совокупности объектов; 2) объектом налогообложения по налогу на имущество организаций должен являться самостоятельный объект основных средств, принятый к бухгалтерскому учету в порядке, установленном законодательством; 3) для квалификации имущества как движимого или недвижимого не имеет правового значения факт участия спорных объектов в едином технологическом процессе, осуществление которого без них было бы невозможно.

Читайте также

ВС пояснил порядок разграничения движимого и недвижимого имущества для налогообложения

Как пояснил Суд, для такого разграничения нужны четкие критерии, понятные любому налогоплательщику, которые не могут базироваться на экспертных заключениях и зависеть от особенностей монтажа и эксплуатации такого имущества

19 Июля 2019

К сожалению, подход ВС РФ не нашел должного отклика в судебной практике.

Сначала в Постановлении АС Волго-Вятского округа от 18 сентября 2020 г. по делу № А29-14394/2018 (АО «Воркутауголь») появилось неоднозначное понимание критерия «ущерба назначению вещи» с упором на причинение ущерба не спорной вещи, а технологическому процессу, в котором она участвует.

Затем было вынесено Постановление АС Московского округа от 23 сентября 2020 г. по делу № А40-317545/2018 (ПАО «МОЭСК»), в котором суд для обоснования недвижимого характера спорного имущества неоднократно использовал как не имеющее отношения к делу понятие единого недвижимого комплекса, так и неприменимый в деле Приказ Министерства промышленности и энергетики РФ от 1 августа 2007 г. № 295 «О перечнях видов имущества, входящего в состав единого производственно-технологического комплекса организации-должника, являющейся субъектом естественной монополии топливно-энергетического комплекса».

В начале октября Арбитражный суд г. Москвы рассмотрел дело № А40-95182/20 (ООО «Газпромнефть-Хантос») по вопросу переквалификации движимого имущества, кустов скважин, в недвижимое в целях применения льготы в порядке п. 25 ст. 381 НК РФ. Суд ошибочно приравнял объекты, квалифицированные по ОКОФ в качестве сооружений, к недвижимому имуществу без достаточных на то оснований.

На это дело стоит обратить особое внимание, поскольку в нем суд предложил неоднозначную трактовку позиции ВС РФ по делу ЗАО «Лесозавод 25». В частности, по мнению суда, ВС РФ дал однозначные указания о том, что объекты, квалифицированные в качестве оборудования, по общему правилу, необходимо относить к движимому имуществу, а объекты, квалифицированные в качестве сооружений, – к недвижимому. В результате, установив, что согласно ОС-1 налогоплательщик присвоил спорным объектам коды ОКОФ, относящиеся к разделу «Сооружения», суд в удовлетворении его требований отказал, считая при этом, что его позиция полностью согласуется с позицией Верховного Суда.

Между строк читается явная судебная ошибка. В указанном определении ВС РФ, вопреки мнению суда, подобная «презумпция» отсутствует. Судебный акт не содержит прямого указания на то, что объекты ОС, классифицированные в качестве сооружений по ОКОФ, безусловно являются объектами недвижимости. ВС РФ, анализируя правовую природу спорного имущества, не фокусировал свое внимание только лишь на положениях классификации ОКОФ, не давал комплексную оценку какому-либо спорному имуществу, входящему согласно ОКОФ именно в раздел «Сооружения», а, напротив, без привязки к конкретным разделам ОКОФ указал, что необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст. 3 НК РФ являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету.

Поэтому анализ спорного имущества при определении его движимого/недвижимого характера должен производиться не только через призму ОКОФ, но и с учетом норм гражданского законодательства, в том числе положений ст. 130 ГК РФ. По результатам проведения подобного анализа становится ясно, что наличие кода ОКОФ, отнесенного к разделу «Сооружения», не может служить безусловным основанием для квалификации спорных объектов в качестве недвижимого имущества, если отсутствуют доказательства наличия у них предусмотренных ст. 130 ГК РФ признаков: прочной связи с землей и невозможности перемещения объекта без несоразмерного ущерба его назначению.

На этом неудачные попытки налогоплательщиков оспорить неправомерную переквалификацию движимого имущества в недвижимое не закончились. 26 июля 2020 г. Девятый арбитражный апелляционный суд отказал в удовлетворении апелляционной жалобы ООО «ЛУКОЙЛ-ПЕРМНЕФТЕОРГСИНТЕЗ» (дело № А40-318087/2019). Суд использовал «классические» доводы о капитальном характере трубопроводов, вхождении их в единый технологический процесс, уникальности трубопроводов как объекта строительства и невозможности их перемещения в пространстве со ссылкой на упомянутое определение ВС РФ. Кроме того, как и в деле ООО «Газпромнефть-Хантос», суд указал, что приведенные в этом определении выводы «подтверждают, что в целях налогообложения налогом на имущество организаций спорные объекты, являющиеся сооружениями, подлежат квалификации именно в качестве недвижимого имущества».

Вереница подобных дел демонстрирует усилившиеся в последние месяцы негативные тенденции в вопросах налогообложения «движимой недвижимости». Ее разбавляют лишь единичные успехи налогоплательщиков. Например, в деле № А05П-703/2019 (ООО «Совместная компания “РУСВЬЕТПЕТРО”») Арбитражный суд Архангельской области признал движимым имуществом высоковольтные линии электропередачи, автомобильные дороги, площадки кустов, воздушные линии и трубопроводы.

Поэтому открытым остается вопрос о том, как проводить классификацию движимого и недвижимого имущества, какие критерии для этого избрать. Законодатель, выводя движимое имущество из-под налогообложения, не установил в НК РФ такие критерии, а те, что указаны в ст. 130 ГК РФ, в судебной практике почти не работают. В судебных тяжбах позиции налоговых органов и налогоплательщиков чаще подкрепляются выводами строительной экспертизы, о неприменимости которых при квалификации имущества в качестве движимого/недвижимого ВС РФ в своем определении высказался однозначно: необходимость взимания налога не должна зависеть от оценочных суждений экспертов.

Правоприменители оказались в интеллектуальном тупике. Об этом свидетельствуют и необычные законодательные инициативы. Например, показателен законопроект, в котором предлагается признать движимым имуществом кабели связи вне зависимости от места их размещения и способа прокладки.

Наблюдается очевидный парадокс: налогоплательщиков волнует судьба их движимого имущества, они ищут пути для верной и понятной квалификации принадлежащих им объектов основных средств, будь то в судебном порядке или через законодательные инициативы, в то время как законодатель, судя по объему текущих поправок в гл. 30 НК РФ, предпочитает оставаться в стороне от разрешения проблемы.

В таких обстоятельствах остается неясным, нужно ли сохранять в НК РФ спорную льготу в отношении движимого имущества или же лучше выбрать альтернативный вариант: «стабильность» в условиях «без льгот», но с умеренной ставкой налога. Компромисс может устроить как государство, так и налогоплательщиков, которые устали от неопределенности обложения налогом «движимой недвижимости». Однако пока позитивные веяния в этой сфере разглядеть сложно.

1 Письмо ФНС России от 31 октября 2019 г. № БС-4-21/22311@ «Об отмене с 01.01.2021 обязанности представления налоговых деклараций по транспортному налогу и земельному налогу».

2 Пункт 38 Постановления Пленума Верховного Суда РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела 1 части первой ГК РФ».

Налог на имущество организаций в 2019 году

Федеральным законом от 03.08.2018 № 302-ФЗ в НК РФ внесены изменения, согласно которым с 01.01.2019 года объектом налогообложения налогом на имущество для российских организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств.

Таким образом, движимое имущество с 01.01.2019 перестает облагаться налогом на имущество.

Однако, что именно считать движимым или недвижимым имуществом, в НК РФ не конкретизировано.

В соответствии с ч. 1 ст. 11 НК РФ институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В связи с тем, что НК РФ не содержит норм, конкретизирующих признаки классификации имущества на движимое и недвижимое, использование норм и понятий из смежных отраслей права является правомерным на основании ч.1 ст.11 НК РФ.

Минфин РФ в своих разъяснениях ссылается, прежде всего, на нормы гражданского законодательства (письма от 20.12.2013 № 03-05-05-01/56232, от 04.10.2013 № 03-05-05-01/41301, от 10.09.2013 № 03-03-06/1/37238).

Налоговики в письме ФНС РФ от 01.10.2018 № БС-4-21/19038@ разъяснили, что к недвижимости относятся земельные участки, а также объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. В частности:

- здания, сооружения, объекты незавершенного строительства;

- помещения;

- машино-места;

- жилые дома, квартиры, комнаты;

- дачи и гаражи.

При этом недвижимостью может быть признано и имущество, в отношении которого такая госрегистрация не была произведена. Для обоснованного отнесения имущества к недвижимости нужно учитывать не только наличие/отсутствие записи об объекте в ЕГРН, но и наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения его без несоразмерного ущерба его назначению.

Например, для объектов капитального строительства такими основаниями могут быть документы, в которых содержатся сведения о соответствующих характеристиках объекта (документы технического учета или технической инвентаризации, разрешение на строительство и/или ввод объекта в эксплуатацию, проектная документация и т.д.).

Таким образом, принимая во внимание нормы ГК РФ, в целях исчисления налоговой базы по налогу на имущество организаций, к объекту недвижимости относится также имущество, составляющее с объектом недвижимости неделимую вещь.

Все остальное имущество признается движимым (п. 2 ст. 130 ГК РФ). Движимым имуществом считаются автомобили, мотоциклы и другие транспортные средства, за исключением тех, которые отнесены к недвижимым.

- Изменение порядка исчисления налога вследствие пересмотра кадастровой стоимости

Закон меняет порядок расчета имущественных налогов вследствие пересмотра кадастровой стоимости объекта. Применение нового порядка исчисления налога зависит от причин пересмотра кадастровой стоимости.

- Если стоимость имущества меняется по причине изменения характеристик объекта, таких как площадь, назначение и т.п., тогда налог на имущество рассчитают по новой кадастровой стоимости со дня внесения сведений в ЕГРН.

- Если изменение кадастровой стоимости имущества происходит в случае ее обжалования, тогда применяется следующий порядок пересчета налога на имущество.

С 2019 года сведения о кадастровой стоимости, установленной решением комиссии или суда, будут учитывать при определении налоговой базы с начала налогообложения объекта по оспоренной кадастровой стоимости, а не с момента подачи заявления.

Например, если налог на имущество рассчитан по кадастровой стоимости объекта с 2017 года, а заявление об оспаривании этой стоимости удовлетворено в 2019 году, то плательщику пересчитают налоговые платежи с 2017 года.

А значит, если кадастровая стоимость после 01.01.2019 года изменится в результате обжалования или исправления ошибки, можно будет вернуть или зачесть налог и за предыдущие годы

- Новая декларация по налогу на имущество

Декларация по налогу на имущество за 2018 год подает по старой форме.С 2019 года сдавать отчетность по налогу на имущество должны только те компании, у которых есть недвижимость. Если в 2019 году недвижимости на балансе нет, расчет авансовых платежей и декларацию можно не представлять (письма Минфина от 28.02.2013 № 03-02-08/5904, от 17.04.2012 № 03-02-08/41).

Основные изменения произошли в разделах 2, 2.1 и 3 отчетности. Рассмотрим их подробнее.

Раздел 2. В Разделе 2 обновленной формы отражается исчисленная сумма налога только в отношении недвижимого имущества.

Из расчета по авансовым платежам удалили строку 210. В ней указывалась остаточная стоимость основных средств по состоянию на 1 апреля, 1 июля и 1 октября соответственно.

В декларации нет строки 270. В ней отражалась остаточную стоимость основных средств по состоянию на 31 декабря.

Раздел 2.1 также скорректирован. Теперь по строке 010 нужно указывать код номера объекта. А именно:

- «1» — если имеется кадастровый номер, указанный в ЕГРН;

- «2» — если нет кадастрового, но есть условный номер;

- «3» — если имеется только инвентарный номер и объекту присвоен адрес;

- «4» — если имеется только инвентарный номер, но объекту не присвоен адрес.

Раздел 3. Изменения внесены и в раздел 3 отчетности (он предназначен для расчета налога, который исчисляется исходя из кадастровой стоимости недвижимости).

- В отчетах появилось поле, в котором указывается код кадастрового номера недвижимости.

Код 2 — для помещений, гаражей, машино-мест.

В действующих формах указывают только кадастровые номера объектов.

- В разделе 3 также добавили строки «Коэффициент Ки». В расчете это строка 085, а в декларации — 095.

Чтобы определить коэффициент Ки, воспользуйтесь формулой:

| Строка 085 (095) раздела 3 Коэффициент Ки | = | Число полных месяцев, в которых объект недвижимости был со старой кадастровой стоимостью | : | Число месяцевв отчетном(налоговом) периоде |

| Строка 080 (090) раздела 3 КоэффициентКв | = | Число полных месяцев владения объектом недвижимости | : | Число месяцев в отчетном (налоговом) периоде |

- Новый порядок согласования единой декларации по налогу на имущество

Если налогоплательщик состоит на учете в нескольких инспекциях одного региона, то он вправе выбрать ИФНС, в которую будет представлять единую отчетность в отношении всех недвижимых объектов, налоговая база по которым определяется как их среднегодовая стоимость.

Для этого необходимо представить в УФНС субъекта уведомление, форму которого налоговики рекомендовали в своем письме.

В уведомлении должны быть указаны:

- сведения, позволяющие определить налогоплательщика;

- налоговый орган, куда будет представляться единая налоговая отчетность;

- налоговый (отчетные) период, в течение которого применяется вышеуказанный порядок представления налоговой отчетности.

Единый расчет (декларацию) подавать нельзя, если законом субъекта РФ установлены нормативы отчислений в местные бюджеты от налога на имущество организаций.

Кроме того, ведомства разъяснили, как поступать с кодами 214 и 281 при указании инспекции, в которую сдают отчетность.

- Код 281 применяется при представлении налоговой отчетности в налоговый орган по месту нахождения объекта недвижимого имущества в пределах территории соответствующего субъекта РФ, т.е. при представлении налоговой отчетности в налоговый орган по месту постановки на учет налогоплательщика в качестве собственника (владельца) объекта недвижимого имущества либо в налоговый орган по месту нахождения объекта недвижимого имущества, в котором налогоплательщик состоит на учете по иным основаниям, предусмотренным НК РФ.

- Код 214 применяется при представлении налоговой отчетности в налоговый орган по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком, в случае отсутствия основания для представления налоговой отчетности в иные налоговые органы (например, налогоплательщик — российская организация, не являющаяся крупнейшим налогоплательщиком, не состоит на учете в налоговом органе по месту нахождения объекта недвижимого имущества в качестве собственника (владельца) указанного объекта либо по иным основаниям, предусмотренным Налоговым кодексом).

По материалам журнала «Наша бухгалтерия»

Налог на имущество организаций в 2020 году

Расчёт налога на имущество

Для начала проверьте, нет ли у вас недвижимости, облагаемой по кадастровой стоимости. Если есть, рассчитайте налог по каждому такому объекту отдельно.

По общему правилу, если кадастровая стоимость меняется в течение года, это не влияет на расчёт налога (авансов) за текущий и за предыдущие годы. Новую стоимость нужно использовать при расчёте только с 1 января следующего года.

Но есть исключения:

- Если стоимость поменялась из-за изменения количественных или качественных характеристик объекта, то по новой стоимости нужно считать налог с момента, когда сведения об изменённых характеристиках внесли в ЕГРН.

- Если стоимость поменялась из-за исправления ошибок или из-за того, что после оспаривания её приравняли к рыночной, то по новой стоимости вы пересчитываете налог за все годы, за которые платили его по старой, неправильной стоимости.

По остальной недвижимости налог считайте из среднегодовой балансовой стоимости.

Расчёт налога на имущество за год

Расчёт среднегодовой стоимости имущества считайте так: сложите остаточную стоимость недвижимости на первое число каждого месяца года и на 31 декабря, результат разделите на 13.

Ставки налога, установленные в вашем регионе, можно узнать на сайте ФНС.

Для вашего удобства я подготовила более подробную информацию по ставкам налога на имущество организаций в Республике Крым и Севастополе.

Исчисленный налог за год уменьшите на авансовые платежи. Так вы получите сумму налога к уплате или к уменьшению.

Проводка по начислению налога на имущество: Д 26 (44) – К 68.

Я подготовила для вас пример расчёта среднегодовой стоимости объекта, а также пример расчёта налога на имущество, которые я нашла в системе «КонсультантПлюс».

Уплата и отчётность по налогу на имущество

Движимое имущество и земля налогом не облагается. Налог надо платить только с недвижимости – либо по кадастровой, либо по балансовой стоимости.

Организации, применяющие специальные налоговые режимы – УСН и ЕНВД, должны платить налог только с недвижимости, облагаемой по кадастровой стоимости.

Что касается отчётности, то необходимо сдать декларацию и уплатить налог по месту нахождения недвижимости. Обращаю ваше внимание на то, что с 2020 года организации не сдают промежуточную отчётность.

По объектам, расположенным в одном регионе и облагаемым по балансовой стоимости, можно сдавать одну декларацию. Для этого ежегодно до 1 марта направляйте в УФНС уведомление.

Пример. Уведомление о порядке представления декларации за 2019 г.

Нулевую декларацию в большинстве случаев сдавать не надо. Но есть исключения.

Нулевую декларацию нужно подать только в двух случаях:

- У вас есть полностью самортизированная недвижимость, с которой налог платят по среднегодовой стоимости, то есть его остаточная стоимость равна нулю. Другой недвижимости у вас нет.

- Вся ваша недвижимость освобождена от налога по федеральной и (или) региональной льготе и итоговой суммы налога нет.

Квартальные расчёты по авансовым платежам с 2020 года не сдают.

Сроки уплаты налога за год и авансовых платежей установлены региональным законом. Для Крыма и Севастополя эти сроки совпадают.

Авансовые платежи по налогу по итогам отчётных периодов уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчётного периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истёкшим налоговым периодом

Для пострадавших фирм срок уплаты авансового платежа за 1 квартал продлён, а платёж за 2 квартал отменен.

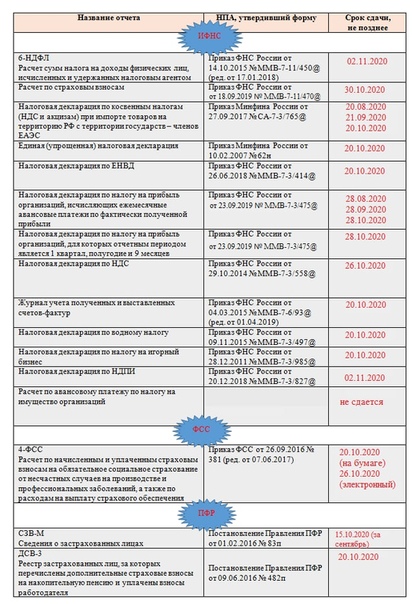

Отчетность для юридических лиц | бухгалтерская отчетность ООО

Налоговая отчетность ООО в 2020 году

Список отчетов по налогам определяется двумя характеристиками компании: режимом налогообложения и видом деятельности.

Режим налогообложения организация выбирает сама: УСН, ЕНВД, ЕСХН или ОСНО. Можно применять один режим или совмещать их. При совмещении двух режимов нужно платить налоги и сдавать отчетность по каждому из них.

| Налоговый режим | Отчет | Срок сдачи |

| УСН | Декларация УСН |

Ежегодно

До 31 марта года, следующего за отчетным. |

| ЕНВД | Декларация ЕНВД |

Ежеквартально

До 20 числа месяца, следующего за отчетным периодом |

| ЕСХН | Декларация ЕСХН |

Ежегодно

До 31 марта года, следующего за отчетным. |

| ОСНО |

Декларация по налогу на прибыль |

За 1 квартал, полугодие и 9 месяцев

до 28 числа первого месяца следующего квартала. По итогам календарного годадо 28 марта следующего года. |

|

Декларация по налогу на имущество |

Ежегодно

До 30 марта года, следующего за отчетным. |

|

|

Декларация по НДС |

Ежеквартально

До 25 числа месяца, следующего за отчетным периодом. |

Общий перечень отчетности по каждому налоговому режиму представлен в таблице, однако есть ряд нюансов.

Декларация по НДС для организаций на УСН

Декларация по НДС для организаций на УСН

Компании на упрощенке не платят НДС и не сдают по нему декларацию. Но если организация участвует в сделке, где фигурирует этот налог, то ей придется отчитаться перед ФНС. Такая ситуация возможна, когда организация арендует имущество у органов власти. Кроме того, организации-перевозчики на УСН не платят сам НДС, но обязаны отчитываться по налогу: они сдают журнал учета счетов-фактур один раз в квартал.

Декларация по налогу на имущество

Приказом ФНС от 14.08.2019 № СА-7-21/405@ утвержден новый порядок сдачи декларации по налогу на имущество, а также ее новая форма. С 2020 года налогоплательщики отчитываются по этому налогу только один раз в год, а не каждый квартал. В связи с этим из формы исчезли расчеты авансовых платежей.

Работа с компаниями из ЕАЭС

Компании на ОСНО, которые экспортируют товары в страны Евразийского экономического союза, всегда уплачивают НДС по ставке 0% и подают соответствующую декларацию. Это правило действует даже в том случае, если товары не облагаются НДС по российским законам.

При импорте товаров НДС уплачивает импортер, даже если он применяет спецрежим. При этом на товары, указанные в ст. 150 НК РФ, налог не начисляется. Декларацию необходимо подать до 20 числа, следующего за месяцем, в котором импортируемые товары приняты к учету.

Российская и зарубежная компания из страны ЕАЭС могут заключить договор подряда или возмездного оказания услуг. Такие работы и услуги облагаются НДС в зависимости от того, на территории какой страны они реализуются. Если это происходит в России, то компания на ОСНО обязана уплатить НДС и подать декларацию в электронном виде. При этом неважно, приобретает она работы и услуги или реализует. Для организаций на УСН действуют другие правила. Если такая организация продает свои услуги, то она не платит НДС независимо от места реализации. При приобретении работ или услуг НДС можно включить в расходы при определении налоговой базы — в том случае, если выбран объект налогообложения «доходы минус расходы». Такие компании должны подать в налоговую декларацию НДС с заполненным разделом 2.

Работа с иностранными ИТ-компаниями

Иностранные компании, которые реализуют свои услуги на территории РФ, должны самостоятельно платить НДС. Список услуг, которые облагаются налогом, содержит статья п. 1 ст. 174.2 НК РФ. Компания должна стоять на учете в ФНС России, даже если ее услуги не входят в этот список.

Если оказание услуг происходит без посредников, то иностранная компания сама подает декларацию НДС раз в квартал, до 25 числа месяца, следующего за отчетным периодом. Российские компании-посредники, через которых реализуются услуги, становятся налоговыми агентами, а значит — платят налог и отчитываются по нему сами.

Торговля подакцизными товарами

Полный перечень подакцизных товаров содержится в ст. 181 НК РФ. Если организация продает сигареты, алкоголь, непищевые спиртосодержащие продукты, разные виды топлива, нефтяное сырье, электронные испарители и жидкости для них, то она обязана уплачивать акцизный сбор и подавать декларацию каждый месяц, не позднее 25 числа.

Недвижимость на балансе

Не нужно путать этот налог с налогом на имущество организаций и земельным налогом. В данном случае нужно платить только за здание или помещение, которым владеет компания.

Ставка такого налога зависит от региона. В некоторых регионах предусмотрено разделение на виды имущества. Полный список объектов налогообложения можно найти в ст. 374 НК РФ, а ставки по регионам — на сайте ФНС. Налог на имущество организаций предусматривает авансовые платежи. Поэтому декларацию по нему сдают раз в год, до 30 марта, а расчет платежей — каждый квартал, не позднее 30 календарных дней после завершения отчетного периода.

Отчетность ООО по другим налогам и сборам

Водный налог

Водный налог платят те, кто пользуется акваторией водоемов и водными ресурсами: ГЭС, водоканалы, объекты лесной промышленности для сплава древесины, санатории и дома отдыха и другие подобные организации. Ежеквартально они подают декларацию по водному налогу — не позднее 20 числа месяца, следующего за отчетным периодом.

Сбор за пользование водными биологическими ресурсами

Его платят те, у кого есть лицензия на ловлю рыбы во внутренних водах и морях РФ. Размер сбора зависит от текущей ставки и количества пойманной рыбы. Плательщики сбора должны подать в налоговую сведения о выданном разрешении и сумме сбора к уплате в течение 10 дней со дня выдачи лицензии. Кроме того, нужно отчитаться о количестве выловленной рыбы не позже 20 числа месяца, идущего за последним месяцем срока действия разрешения.

Сбор за использование объектов животного мира

Сбор платят те организации, которые получили разрешение на охоту или отлов животных в охотничьих угодьях и огороженных природных зонах. Сумма сбора зависит от текущей ставки и количества добытых животных. В течение 10 дней после выдачи разрешения организация должна передать в налоговую сведения о разрешении, сумме сбора к уплате и доказательство оплаты.

Земельный налог

Налогоплательщики — те организации, которые владеют земельным участком по праву собственности или по праву бессрочного пользования. Это местный налог, который уплачивается в ИФНС по месту нахождения участка. Декларацию по земельному налогу сдают до 1 февраля года, следующего за отчетным.

Налог на игорный бизнес

Налогоплательщиками являются ООО, которые работают в сфере азартных игр: тотализаторы, букмекеры, владельцы игровых столов и автоматов. Налоговая ставка зависит от региона. Декларацию по налогу на игорный бизнес сдают каждый месяц, не позднее 20 числа.

Налог на добычу полезных ископаемых

Добывать полезные ископаемые можно только по лицензии. Организации, у которых есть лицензия, должны отчитываться перед налоговой. Сумма налога начисляется по каждому месяцу отдельно, а декларацию НДПИ сдают по итогам квартала в течение месяца, следующего за отчетным периодом.

Регулярные платежи за пользование недрами

Пользование недрами — более широкое понятие, чем добыча полезных ископаемых. Сюда входит строительство подземных объектов, геологическое изучение и разведка полезных ископаемых. Платежи, взимаемые за пользование недрами, не являются налоговым. Платежи в размере 25% от годовой суммы уплачиваются ежеквартально. С такой же периодичностью в налоговую необходимо подавать расчеты.

Налоговая отчетность филиалов

Филиалы, или обособленные подразделения, должны вставать на учет в ИФНС по месту своего нахождения. Отчетность организации с филиалами имеет свои особенности.

НДС. Головная организация всегда платит НДС и подает декларацию по нему централизованно, так как обособленное подразделение не является юридическим лицом и плательщиком этого налога. Филиалы выписывают счета-фактуры от имени головной организации, указывая ее ИНН, а КПП — свой собственный. На основе этих документов головная организация заполняет декларацию.

Единый налог при УСН. Головная организация уплачивает налог и авансовые платежи за все филиалы по месту своего нахождения. Также она подает единую декларацию.

Налог на прибыль. Налог на прибыль уплачивается в счет федерального и регионального бюджетов. Головная организация сама платит налог в федеральный бюджет по месту своего нахождения. Филиал платит налог за себя и сдает декларацию только в той части налога, которая идет в региональный бюджет. При этом, если в регионе есть несколько филиалов, можно выбрать один, который будет уплачивать налог и отчитываться за все «обособки», которые работают в этом регионе.

Налог на транспорт и на имущество. Обособленные подразделения платят эти налоги и отчитываются по ним в ИФНС по месту нахождения имущества и транспортных средств.

Электронная отчетность организаций в 2020 году

Организации, которые платят НДС, предоставляют декларацию только в электронном виде. Это касается всех организаций на ОСНО, а также тех спецрежимников, которые указывают НДС в счетах-фактурах.

Также отчитываются перед налоговой через интернет организации, которые:

- Имеют статус крупнейшего налогоплательщика;

- Имеют в штате более 100 сотрудников.

Ограничение по численности сотрудников касается также вновь созданных и реорганизованных ООО. Все остальные компании могут выбирать между электронной и бумажной отчетностью.

Сдать электронную отчетность в налоговую и другие контролирующие органы поможет сервис «Астрал.Отчет 5.0». Заполняйте формы быстро и без ошибок, отправляйте отчеты и отвечайте на требования налоговой вовремя. Переходите на электронную отчетность легко и удобно.

Ставка налога | Порядок и срок уплаты | Нормативный акт | |

Налоговая ставка на имущество организаций. | 2,2 % | Уплата налога производится по истечении каждого отчетного периода (авансовый платеж) и по истечении налогового периода.

Авансовые платежи по налогу подлежат уплате за отчетный период не позднее 5 числа второго месяца, следующего за отчетным периодом.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 5 апреля года, следующего за истекшим налоговым периодом. | Закон РТ от 28 ноября 2003 г. N 49-ЗРТ |

Налоговая ставка в отношении магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов | 0,4 % в 2013 г.;

0,7 % в 2014 г.;

1,0 % в 2015 г.;

1,3 % в 2016 г.;

1,6 % в 2017 г.;

1,9 % в 2018 г. | ||

Налоговая ставка в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью | 1,0 % в 2017 г.;

1,3 % в 2018 г.;

1,3 % в 2019 г.;

1,6 % в 2020 г. | ||

Налоговая ставка в отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость | 1,2 % в 2015 г.;

1,2 % в 2016 г.;

1,2 % в 2017 г.;

1,5 % в 2018 г.;

2 % в 2019 и последующих годах | ||

Налоговая ставка в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате: — реорганизации или ликвидации юридических лиц; — передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимыми. Исключения не применяются в отношении железнодорожного подвижного состава, произведенного начиная с 1 января 2013 года. Дата производства железнодорожного подвижного состава определяется на основании технических паспортов | 1,1 % в 2018 г. | ||

См. льготы по уплате налога на имущество | |||

Налог на имущество организаций согласно ст. 378.2 НК РФ

Налог на имущество организаций установлен Налоговым кодексом России. Это региональный налог — он вводится в действие НК РФ и законами субъектов РФ. Основы налога на имущество организаций установлены главой 30 НК РФ. Субъекты Российской Федерации имеют право определять налоговую ставку, порядок и сроки уплаты налога — в рамках, указанных в Налоговом кодексе.

Налоговая база определяется как кадастровая стоимость имущества в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2016 год утверждена приказом Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2016 г. № 111 (полный печень имущества на сайте http://minprom.gov39.ru/Kadastr/index.php)

Закон Калининградской области от 27.11.2003 г. №336 «О налоге на имущество организаций» (в редакции от 11.04.2016 г. №520) установил налоговую ставку в отношении таких объектов в следующих размерах: в 2016 г.- 0,75%, в 2017 году – 1,0%, 2018 г. – 1,5%, 2019 г. — 1,5% и последующие годы – 2,0 %.

Сравнение налога на имущество по штатам для предприятий из разных штатов

Если вы ведете свой бизнес в нескольких штатах или намереваетесь пустить корни в другом штате, налоговая политика и обязательства, вероятно, уже находятся в центре внимания.

В частности, если вы планируете инвестировать значительную сумму денег в новый объект, вам нужно хорошо понимать свое налоговое бремя, прежде чем брать на себя обязательства. Но даже если вы уже находитесь в нескольких штатах, вы и ваша налоговая команда, вероятно, тратите много времени на отслеживание счетов и сроков для разных регионов.В какой бы ситуации вы ни оказались, вам нужен ресурс, который поможет вам разобраться во всем этом.

Вот почему мы составили диаграмму ниже, в которой показано сравнение налога на недвижимость по штатам. В каждом штате есть налог на недвижимость; это гарантия. (Здесь вы можете увидеть диаграмму ставок налога на коммерческую собственность для некоторых из крупнейших городов США.) Но когда дело доходит до налога на коммерческую собственность на личную собственность, здесь нет никаких обобщений, что усложняет ситуацию.

Держите эту таблицу под рукой для использования в будущем.Это поможет вам узнать, в каких штатах требуется больше усилий и внимания, когда дело доходит до налогов, и даст вам отправную точку при сравнении налоговой политики каждого штата в отношении личного имущества.

Что нужно знать о сравнении налогов на недвижимость по штатам

При сравнении налогов на недвижимость в разных штатах следует выделить три момента.

В некоторых штатах не облагается налогом личное имущество предприятий.

Если вы застройщик или инвестор в недвижимость, ваши налоги, скорее всего, будут основываться на недвижимости, а не на налоге на личное имущество.Но если вы планируете построить завод, который будет включать в себя дорогостоящее оборудование, работа в штате, где не облагается налогом личная собственность бизнеса, может означать значительную разницу в вашей прибыли каждый год.

Двенадцать штатов не облагают налогом личную собственность предприятий:

- Делавэр

- Гавайи

- Иллинойс

- Айова

- Миннесота

- Нью-Гэмпшир

- Нью-Джерси

- Нью-Йорк

- Северная Дакота

- Огайо

- Пенсильвания

- Южная Дакота

Подача деклараций о движимом имуществе — одна из самых сложных частей налогового цикла на имущество, поэтому это не только сэкономит вам деньги, но и снимет значительную часть рабочей нагрузки вашей налоговой группы.

Ваше программное обеспечение по налогу на имущество может быть , добавляя времени к вашим повседневным процессам — вот 12 знаков, указывающих, что пора вносить изменения.В некоторых штатах налоговый процесс сложнее, чем в других.

Соблюдение налогового законодательства зависит от соблюдения сроков — крайних сроков подачи, крайних сроков продления, сроков подачи апелляций и сроков оплаты. Чем больше разница между этими датами, тем труднее вашей команде успевать. В некоторых штатах легче не отставать, потому что у них есть хотя бы несколько фиксированных сроков в год.В Калифорнии, например, есть фиксированный крайний срок возврата — 1 апреля во всех частях штата. Сравните это с Мэном, где есть различные сроки возврата, установленные отдельными юрисдикциями, а также различные сроки подачи апелляций и оплаты счетов. Слово «различные» на диаграмме указывает на то, что в конкретном штате может существовать более сложный налоговый процесс. (Однако обратите внимание, что в таком штате, как Аляска, также говорится «различные», но в нем так мало округов, что уровень сложности вряд ли будет чрезмерно обременительным.)

Кроме того, вы можете получить несколько налоговых счетов за одну недвижимость, в зависимости от штата / юрисдикции, в которой находится ваша компания. Например, если у вас есть две собственности в округе Даллас, штат Техас, одна в городе Мескит, а другая в городе Гранд-Прери вы получите два счета за собственность в Меските — один от Мескита, который собирает налоги для города Мескит и Независимый школьный округ Мескит (ISD), и другой счет от округа Даллас.За недвижимость в Гранд-Прери вы получите всего один счет — от округа Даллас. Это связано с тем, что округ Даллас собирает налоги для города Гранд-Прери-Сити и Гранд-Прери ISD.

Точное сравнение налога на имущество по штатам также должно включать коэффициент оценки, а не только ставку налога.

При сравнении налоговых ставок обязательно сравнивайте яблоки с яблоками. В некоторых штатах перед применением ставки налога применяется коэффициент оценки к стоимости недвижимости.

Например, в Южной Каролине коэффициент оценки равен 10.5% на служебное личное имущество. Чтобы рассчитать причитающуюся сумму налога, нужно умножить налоговую ставку только на 10,5% от общей суммы. Итак, если у вас есть недвижимость со справедливой рыночной стоимостью 400 000 долларов, ваш налоговый счет будет отражать оценочную стоимость в 42 000 долларов (10,5% от 400 000 долларов) и налог в размере 18 795 долларов. Если вы рассчитываете налоговую ставку как общую сумму налога / оценочную стоимость, вы получите невероятно высокую налоговую ставку в 44,75%!

Вот почему важно учитывать коэффициент оценки — отношение оценочной стоимости объекта к его рыночной стоимости — для сравниваемых местоположений. Примерами штатов с коэффициентом оценки менее 100% являются Джорджия, Миссури, Южная Каролина и Теннесси.

Некоторые штаты предлагают исключения.Еще один фактор, который следует учитывать, — это наличие освобождения от налога на имущество, которое снимает часть стоимости вашей собственности из-под налогообложения и снижает общее налоговое бремя. Из штатов, которые облагают налогом личную собственность предприятий, многие (хотя и не все) освобождают от налогообложения нематериальные активы (не в физической форме).Если у вас большое количество нематериальных активов и небольшое количество материальных активов, эта политика будет очень выгодной.

Кроме того, для некоторых населенных пунктов действуют особые исключения. Например, такие штаты, как Джорджия и Оклахома, предлагают освобождение от налогообложения во Фрипорте, которое освобождает определенные типы запасов от налогообложения. Другим примером является штат Висконсин, который предоставляет производителям исключения для определенных объектов собственности, а именно машин и оборудования, используемых исключительно и непосредственно в производственном процессе.

При прочих равных условиях разумно искать штаты с льготами, поскольку они снижают ваш налоговый счет — часто на значительную сумму.Если вы новичок в юрисдикции, вам следует обратиться к консультанту, который имеет опыт определения исключений в вашей части страны. Слишком много компаний не знакомы с некоторыми исключениями и неправильно подают документы, поэтому в конечном итоге они платят больше, чем необходимо.

Используйте эту удобную диаграмму, чтобы сразу увидеть крайние сроки и политику налога на имущество для каждого штата, в котором вы работаете.

Ищете информацию о налоге на недвижимость в конкретном штате?

В нашем блоге есть несколько статей с более подробной информацией о некоторых штатах; обзоры и ссылки на полные статьи ниже.

Мэриленд

В то время как в большинстве других штатов требуется подавать отдельные отчеты для каждого вашего местоположения в штате, в Мэриленд требуется только один отчет на каждое юридическое лицо, ведущее свою деятельность в этом штате. Эта единая декларация представляет собой всех филиалов в штате Мэриленд и обрабатывается одним государственным агентством, Департаментом по оценке и налогообложению (SDAT).

Причина, по которой оценкой личного имущества занимается одно государственное агентство, а не несколько юрисдикций (как в других штатах), заключается в последовательности.«Единообразие» оценки требуется в соответствии с положениями конституции штата; Десятилетия назад было определено, что лучший способ достичь этой цели — уполномочить один административный орган проводить оценки в масштабах штата. Эта система была пересмотрена и утверждена в начале 2000-х годов, и сегодня все округа Мэриленда вносят средства на выполнение законов об оценке со стороны SDAT.

Для предприятий Мэриленда это означает меньше рассылок по сравнению с другими штатами. Еще один важный момент, связанный с налогом на личную собственность в Мэриленде: взимается регистрационный сбор в размере 300 долларов.Это единственный штат, где предприятия платят сбор за подачу налоговой декларации.

Для получения дополнительной информации и основных дат относительно налога на личную собственность в Мэриленде прочтите статью полностью.

Нью-Йорк

Нью-Йорк — один из 12 штатов, в которых не облагается налогом личное имущество, поэтому декларации не подаются. Только недвижимость — земля и прилегающие к ней постоянные постройки — подлежат налогообложению.

Как отмечалось выше, например, если ваша компания владеет большим количеством дорогостоящего оборудования, эта политика может сэкономить вам значительную сумму денег и времени.(Тем не менее, Нью-Йорк также известен своим дорогостоящим и сложным налоговым кодексом для бизнеса и одними из самых высоких налогов на недвижимость в стране, поэтому рассмотрите полную картину, если вы думаете о переезде туда.) Также важно учитывать любые личные вопросы. имущество, торговое оборудование или материальные предметы, которые не являются недвижимостью , а не при анализе сумм оценки. Согласно данным Департамента налогообложения и финансов штата Нью-Йорк, «Многие конкретные части оборудования, которые могут считаться личной собственностью в других штатах, определяются как недвижимое имущество в соответствии с Законом штата Нью-Йорк о налоге на недвижимое имущество.”

недвижимости в Нью-Йорке оцениваются местным оценщиком на основе рыночной стоимости. Вся облагаемая налогом недвижимость в городе или поселке ежегодно оценивается по одинаковому проценту от рыночной стоимости. (Вот диаграмма налоговых ставок по округам.) Некоторые компании могут иметь право на льготы или скидки.

Чтобы узнать больше о налоге на бизнес-имущество в Нью-Йорке, прочтите статью полностью.

Калифорния

Деловая личная собственность в Калифорнии ежегодно оценивается по ее полной рыночной стоимости на 1 января.(Это по сравнению с недвижимым имуществом, которое переоценивается только тогда, когда оно продается — мера, определенная Предложением 13 еще в 1978 году.) Но даже несмотря на то, что недвижимое и личное имущество оцениваются по-разному, налоговая ставка для обоих типов собственности одинакова. расположение такое же.

Деловая личная собственность стоимостью более 100 000 долларов регистрируется ежегодно, но некоторые аспекты подачи документов, выставления счетов и апелляций обрабатываются в Калифорнии иначе, чем в других штатах.

Помогите вашей налоговой команде стать более эффективной благодаря этим трем тенденциям в налоговых технологиях.Например, что касается подачи документов, в Калифорнии существуют классификации активов, не облагаемых налогом или освобожденных от налогообложения, которые включают коммерческие запасы (все материальное личное имущество, которое станет частью или сами являются предметами, предназначенными для продажи), прикладное программное обеспечение (например, Microsoft Excel или QuickBooks, например), и лицензионные автомобили. Еще одна вещь, о которой следует знать, — это система Калифорнии для отправки налоговых счетов: они могут отправлять дополнительные счета помимо стандартных налоговых счетов, отправляемых в ответ на смену владельца, новое строительство или завершенную налоговую проверку на имущество.Эти дополнительные счета могут быть отправлены в разные моменты в течение года или даже спустя годы, поэтому очень важно вести хороший учет прошлых оценок и оплаченных счетов.

Для получения дополнительных советов, которые помогут вам оставаться в курсе регистрации личных данных бизнеса в Калифорнии, прочитайте статью полностью.

Техас

В Техасе владельцы бизнеса обязаны ежегодно не позднее 1 апреля подавать заявление о передаче, в котором перечислены классификации, затраты и годы приобретения предметов личного имущества для бизнеса.(За просрочку возврата налагается штраф в размере 10 процентов.) Если, по вашей оценке, ваши бизнес-активы оцениваются менее чем в 20 000 долларов, заявление о единовременной сумме допустимо.

Некоторые предприятия Техаса могут воспользоваться специальным налоговым освобождением под названием Freeport Exemption. Инвентарь, который находится в штате в течение короткого периода времени (175 дней или меньше) и будет вывезен за пределы Техаса, может быть освобожден от налогов. (Освобождение Freeport не распространяется на нефть и газ.) Это может привести к значительному снижению стоимости запасов вашей компании и снижению налогов.Если вы считаете, что некоторые из ваших бизнес-активов могут соответствовать требованиям, вы должны заполнить отдельную форму в период с 1 января по 30 апреля текущего года. Но имейте в виду, что , даже если вы подаете заявку на это исключение, вам все равно необходимо учитывать эти активы при фактическом доходе. Если освобождение предоставлено, оценщик уменьшит общую стоимость на сумму освобождения.

Для получения еще двух важных сведений о налоге на личную собственность предприятий в Техасе, а также списка основных дат прочтите статью полностью.

Нью-ДжерсиКак и Нью-Йорк, Нью-Джерси не облагает налогом личную собственность предприятий, за некоторыми исключениями. Таким образом, в то время как большинству компаний в Нью-Джерси не нужно беспокоиться о личной собственности, когда наступит время уплаты налогов, этого нельзя сказать о компаниях, которые владеют недвижимостью в одной или обеих из этих категорий:

- Нефтяное оборудование. Сюда входят машины, аппаратура или оборудование, непосредственно используемое при переработке нефти.Исключение составляет оборудование, расположенное на территории нефтеперерабатывающего завода, который не используется для переработки сырой нефти в нефтепродукты; они исключены.

- Материальные товары и движимое имущество, используемые в определенных телекоммуникационных контекстах. Без учета запасов, эти товары должны использоваться в деятельности местных телефонных, телеграфных и коммуникационных систем, компаний, корпораций или ассоциаций, которые облагались налогом с 1 апреля 1997 г. (в соответствии с главой 4 Закона 1940 г.).Также включены товары компаний беспроводной телефонной связи.

Как вы можете догадаться, только небольшое количество компаний будет владеть недвижимостью в этих категориях, поэтому большинство людей считают Нью-Джерси штатом без налогов на личную собственность.

Однако недвижимость в Нью-Джерси облагается налогом. Стоимость определяется по рыночной стоимости или «истинной стоимости». Чтобы оспорить оценку недвижимости, вы должны продемонстрировать, что она либо неточно отражает истинную рыночную стоимость, либо не соответствует «общему диапазону уровней» — ежегодно полученному среднему коэффициенту, представляющему уровень оценки в сообществе, в котором вы недвижимость находится.

Для получения более подробной информации об исключениях на личное имущество и датах выплаты по налогу на недвижимость в Нью-Джерси, прочтите статью полностью.

Южная КаролинаВ сотрудничестве с налоговым департаментом Южной Каролины местные органы власти обычно оценивают и собирают налоги на личную собственность предприятий в этом штате. Имущество включает в себя материальные предметы, такие как мебель и оборудование, которые принадлежат и используются компанией.

При сообщении общей стоимости ваших активов стоимость имущества равна его амортизированной основе, хотя амортизация не может превышать 90% от общей стоимости приобретения для каждого элемента.Затем применяется коэффициент оценки, который определяется классификацией собственности — производство, промысловое рыболовство и т. Д. В большинстве случаев личная деловая собственность имеет коэффициент оценки 10,5%.

Между тем, недвижимость в Южной Каролине переоценивается каждые пять лет в масштабах всего округа с 15% -ным пределом увеличения справедливой рыночной стоимости. Исключением из этого правила является передача существующей доли в недвижимом имуществе, которая подвергает ее оценке — оцениваемая передача доли .Затем значение умножается на коэффициент оценки, который составляет 4% для основного места жительства человека и 6% для другого недвижимого имущества.

Для получения дополнительной информации о налогах на недвижимость в Южной Каролине, включая основные даты для личного и недвижимого имущества, прочтите статью полностью.

АлабамаПервое, что нужно знать об Алабаме, это то, что у нее необычный налоговый год по сравнению с другими штатами, длится с 1 октября по 30 сентября. (Налоговый год в большинстве штатов заканчивается, когда календарь заканчивается 31 декабря, а в некоторых штатах заканчивается налоговый год. днем позже, 1 января.)

Но 31 декабря в Алабаме все еще дата, о которой следует помнить по ряду причин:

- 31 декабря — это срок как для налоговой декларации, так и для оплаты счетов .

- Налоги, которые вы платите 31 декабря, относятся к текущему году.

- Ваша налоговая декларация на 31 декабря — на следующий год.

- Ваша налоговая декларация на 31 декабря составляет исходя из стоимости собственности, которой вы владели по состоянию на 1 октября того же года.

Для пояснения рассмотрим следующий пример: Вы подаете декларацию 31.12.2019. Возврат для ваших налогов за 2020 год; однако он основан на стоимости активов, которыми вы владели по состоянию на 01.10.2019.

Для получения другой ключевой информации о личной собственности предприятий Алабамы, прочтите статью полностью.

ИндианаЕсли предметы, которыми вы владеете, помогают вашему бизнесу приносить доход, Индиана считает их деловой личной собственностью.Компьютеры, оборудование и инструменты подходят под это описание.

Кроме того, каждое юридическое лицо — предприятия, церкви и некоммерческие организации — должно ежегодно подавать налоговую декларацию по налогу на личную собственность в штате Индиана, даже если они имеют право на освобождение от уплаты налогов. Освобождение от налогообложения составляет 40 000 долларов США в виде налогооблагаемой стоимости личного имущества в округе, которая была увеличена с 20 000 долларов в 2019 году.

Еще одна вещь, на которую следует обратить внимание в отношении процесса регистрации в Индиане, заключается в том, что, в отличие от большинства штатов, Индиана требует, чтобы определенные типы активов были зарегистрированы в определенных формах:

- Форма 102 — Налоговая декларация фермера на материальное личное имущество.

- Форма 103 (длинная) — Форма налоговой декларации о материальном личном имуществе, используемая всеми налогоплательщиками, которые соответствуют особым условиям, например, требующим освобождения от налогов.

- Форма 103 (короткая) — Подобно длинной версии, только вы отвечаете отдельным условиям, таким как , а не , требуя освобождения.

- Форма 104 — Форма налоговой декларации о материальном личном имуществе, используемая в качестве сводной формы для отчетности налогоплательщиков по формам 102 и 103. Игнорируйте эту форму, если вы декларируете освобождение от налогов для личного имущества.

Чтобы узнать о налоговой шкале и дополнительных налоговых льготах для личного имущества в Индиане, прочтите статью полностью.

ВисконсинЕсли вы планируете разместить бизнес в Висконсине, имейте в виду, что штат известен высокими налогами на недвижимость — одними из самых высоких в стране. Это в первую очередь связано с тем, что налоговые ограничения, налагаемые законодательством штата, затрудняют сбор средств на государственные услуги из любого другого источника. Наряду с другими способствующими факторами, местные органы власти должны полагаться на налог на имущество, чтобы обеспечить большую часть (42%) своих доходов.

Личная собственность в Висконсине включает в себя все товары, изделия, товары, движимое имущество и вещи любого характера или описания, имеющие любую рыночную стоимость (и не включаемые в недвижимость).

Производители имеют уникальный набор соображений при работе в штате. Наиболее примечательным аспектом является то, что машины и оборудование, используемые исключительно и непосредственно в производственном процессе, освобождаются от налога на имущество. Однако сюда не входят такие активы, как оборудование для отправки и получения, мебель, оборудование для обеспечения безопасности и т. Д.

Чтобы получить полный список налогооблагаемых производственных активов и дополнительную информацию о датах налогообложения собственности в Висконсине, прочтите статью полностью.

ФлоридаЕсли вы подумывали о размещении своего бизнеса во Флориде до 2006 года, вы оказались бы на грани приобретения как материальной, так и нематериальной деловой собственности. Однако в этом году государство отменило налоги на нематериальные активы, такие как программное обеспечение, а это означает, что теперь вам нужно беспокоиться только о материальном личном имуществе, таком как мебель и офисное оборудование.

Однако обратите внимание, что предприятия платят более половины всех государственных и местных налогов, что выше, чем в среднем по стране.

При подаче налоговой декларации во Флориде обратите внимание на несколько аспектов:

- Если вы подадите заявку в установленный срок, вы имеете право на освобождение от налога на материальное личное имущество Флориды в размере 25 000 долларов за каждую поданную декларацию.

- Если общая стоимость любого заданного дохода меньше 25 000 долларов, вы не будете платить налоги на эту собственность.

- Подача декларации с опозданием влечет за собой штраф в размере 5% за каждый месяц или часть месяца, когда возврат просрочен. Неподача декларации вообще приводит к штрафу в размере 25%.

- Товарно-материальные запасы, выставленные на продажу в рамках бизнеса, не облагаются налогом.

Для получения дополнительной информации о нюансах налога на недвижимость Флориды, включая скидки при досрочном уплате налогов, прочтите статью полностью.

ВирджинияВирджиния известна своей стабильной налоговой ставкой и относительно благоприятной деловой средой, но к ее политике налогообложения личного имущества для бизнеса может потребоваться некоторое время, чтобы привыкнуть к ней.Как и во Флориде, налогом облагается только материальная коммерческая собственность — такие предметы, как машины, приспособления, определенное компьютерное оборудование и автомобили. Кроме того, 45 из 95 округов штата взимают налог на торговый капитал, налог на продаваемые товары.

Не все материальное личное имущество в Вирджинии одинаково. Несколько категорий имеют более низкие для сравнения коэффициенты оценки:

- Компьютерное оборудование

- Тяжелая строительная техника

- Межгосударственные автотранспортные средства

- Сертифицированное оборудование для борьбы с загрязнением

Для дополнительной сложности методы оценки имущества различаются в зависимости от типа имущества; Ставка налога на личную собственность также различается в каждой юрисдикции.Некоторые оценщики амортизируют активы в зависимости от типа актива и года приобретения, в то время как другие будут амортизировать все активы для определенного типа активов на один и тот же процент независимо от года приобретения.

Для получения дополнительной информации о сложностях налога на недвижимость в Вирджинии, прочтите статью полностью.

ГрузияНематериальное движимое имущество налогом в Грузии не облагается. Вместо этого налог на имущество — это налог на стоимость всего недвижимого и материального имущества (если он не освобожден).

Примечательно, что если вы считаете, что стоимость, рассчитанная по графикам штата, не отражает истинную рыночную стоимость активов вашей компании, Джорджия позволяет вам включить ваше мнение о справедливой рыночной стоимости в вашу прибыль.