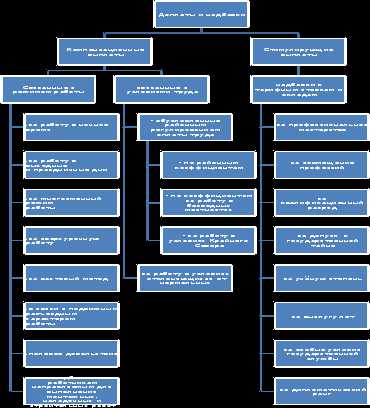

Доплаты и надбавки

Доплаты и надбавки делятся на две группы: компенсационные и стимулирующие.

Доплата к заработной плате — это денежная выплата компенсирующего характера, связанная с режимом работы и условиями труда, которая выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда.

Надбавка к заработной плате — это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т. д.).

Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, про

Системы оплаты и стимулирования труда, включая доплаты и надбавки компенсационного и стимулирующего характера, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При этом условия оплаты труда, опреде

Оплата труда в условиях, отклоняющихся от нормальных

Случаи отклонения от нормальных условий труда предусмотрены в статьях 146-158 Трудового кодекса.

Статья 149 ТК РФ закрепляет обязанность работодателя производить повышенную оплату за труд в условиях, отклоняющихся от нормальных.

Нормальными условиями работы считаются те, при которых рабочие места согласно заданиям-нарядам, маршрутным листам и прочим документам полностью обеспечены сырьем, материалами, полуфабрикатами, действующим оборудованием, специальным инструментом и приспособлениями. Если эти условия не выпол

Статья 163ТК РФ содержит примерный перечень обязанностей работодателя по обеспечению нормальных условий для выполнения работником норм труда.

Оплата труда в сверхурочное время. Сверхурочные работы — работы, которые проводятся сверх установленной продолжительности рабочего времени.

Работодатель обязан вести точный учет сверхурочных работ, выполненных каждым работником, так как сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год (ст. 99 ТК РФ).

Статьей 152 ТК РФ определен минимальный размер оплаты сверхурочной работы:

за первые два часа работы — не менее чем в полуторном размере,

за последующие часы — не менее чем в двойном размере за каждый час сверхурочной работы..

Работа за пределами нормальной продолжительности рабочего времени, произво

Оплата труда в выходные и нерабочие праздничные дни.

В выходные и нерабочие праздничные дни допускаются работы, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие предприятия, учреждения, организации), работы, вызываемые необходимостью обслуживания населения, а также неотложные ремонтные и погрузочно-разгрузочные работы.

При выполнении работ в выходные и нерабочие праздничные дни работнику производятся соответствующие доплаты, предусмотренные коллективным договором,

В соответствии со ст. 153 ТК РФ работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам — не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки;

работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

То есть работникам, которые получают зарплату исходя из месячного оклада, труд оплачивается следующим образом:

если работа осуществлялась в пределах месячной нормы рабочего времени, то в размере не менее одной дневной ставки сверх оклада;

если рабочее время превысило месячную норму, то в размере не менее двойной дневной ставки сверх оклада.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата труда в ночное время. Ночным считается время с 22 часов до 6 часов утра. Оно фиксируется в табелях учета рабочего времени итоговым количеством за месяц.

Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных законами и иными нормативными правовыми актами.

Конкретные размеры повышения устанавливаются работодателем с учетом мнения представительного органа работников, коллективным договором, трудовым договором (ст. 154 ТК РФ).

В связи с тем что размеры оплат за работу в ночное время в законодательстве Российской Федерации отсутствуют, следует руководствоваться нормативными актами бывшего СССР.

Постановлением Совета Министров СССР и ВЦСПС от 12 февраля 1987 г.

Оплата труда при невыполнении норм выработки. Порядок оплаты труда при невыполнении норм труда (должностных обязанностей) поставлен в зависимость от наличия или отсутствия вины работника и работодателя.

При невыполнении норм труда (должностных обязанностей) по вине работника оплата нормируемой части заработной платы производится в обычном порядке — по количеству и качеству фактически выполненной работы без каких-либо гарантий минимального заработка.

При невыполнении норм труда (должностных обязанностей) по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее 2/3 тарифной ставки (оклада), рассчитанных пропорционально фактически отработанному времени.

Различают брак частичный (исправимый) и полный (неисправимый, окончательный).

Полный брак — это продукция, имеющая дефекты, которые технически исправить невозможно или их исправление экономически нецелесообразно.

К частичному браку относится продукция, не отвечающая установленным требованиям, но при этом, ее возможно исправить и исправление экономически оправдано.

Оплата труда при браке продукции зависит от степени годности продукции и вины работника.

Брак, который произошел вследствие скрытого дефекта в обрабатываемых материалах, а также брак не по вине работника, обнаруженный после приемки изделия органами технического контроля, оплачивается работнику в полном размере (наравне с годными изделиями).

Частичный брак по вине работника оплачивается в пониженном размере в зависимости от степени годности продукции. Процент годности и точный размер оплаты устанавливается администрацией.

Неисправимый, или окончательный, брак оформляют актом о браке и отмечают в первичных документах по учету выработки. Если рабочий, допустивший частичный брак, самостоятельно исправляет его, то никакого дополнительного документа не составляют, а если брак исправляет другой рабочий, то составляют наряд на сдельную работу с пометкой об исправлении брака.

Полный брак, произошедший по вине работника, оплате не подлежит (ст. 156 ТК РФ). Кроме того, работник может быть привлечен в установленном порядке к материальной ответственности с производством удержаний из начисленной в его пользу заработной платы за выпуск брака, который влечет прямые убытки для работодателя, выражающиеся в перерасходе сырья, материалов, понижении производительности труда, повышении себестоимости продукции.

Оплата времени простоя. Время вынужденных перерывов в работе, в течение которого рабочие находятся на предприятии, но не могут быть использованы, называется простоем.

В зависимости от продолжительности простои делятся на внутрисменные и целосменные.

Простои могут быть использованными, т. е. рабочие на это время получают новое задание или назначаются на другую работу.

Время простоя не по вине работника, в том числе в связи с отсутствием сырья, материалов, комплектующих изделий, если работник предупредил в письменной форме администрацию (бригадира, мастера, других должностных лиц) о начале простоя, оплачивается в размере, самостоятельно определяемом предприятием, но не может быть менее двух третей тарифной ставки установленного работнику разряда (оклада).

Время простоя по причинам, не зависящим от работодателя и работника, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей тарифной ставки (оклада) (ст. 157 ТКРФ).

При переводе на нижеоплачиваемую работу вследствие простоя за работниками, выполняющими нормы выработки, сохраняется средний заработок по прежней работе, а за работниками, не выполняющими нормы или переведенными на повременно оплачиваемую работу, сохраняется их тарифная ставка (оклад) (ст. 74 ТК РФ).

Поскольку перевод на другую работу в связи с простоем является обязательным для работника, то отказ от такого перевода при отсутствии уважительной причины является нарушением трудовой дисциплины.

Если работникам установлена бестарифная система оплаты труда, т. е. в коллективном договоре или ином локальном акте работнику не установлен размер оклада (тарифная ставка), то в этом случае расчеты ведутся исходя из минимального месячного размера оплаты труда, установленного законодательством.

Стимулирующие доплаты и надбавки

Оплата труда при выполнении работ различной квалификации. В целях производственной необходимости работникам иногда поручается выполнение работы, не соответствующей их квалификации и тарифицированной по более высокому или низкому разряду.

В том случае, когда учет времени, затраченного рабочим-повременщиком на выполнение работ различной сложности, возможен, оплата труда производится по фактически выполненной работе, но не ниже тарифной ставки присвоенного работнику разряда по основной работе. А если учесть время выполнения различных работ невозможно, рабочие получают оплату за свой труд из расчета ставки, установленной для наиболее квалифицированной и высокооплачиваемой работы.

Труд служащих, выполняющих работы различной сложности, оплачивается исходя из должностного оклада по должности, оплачиваемой выше.

Рабочие-сдельщики при выполнении работ различной квалификации получают оплату по расценкам, установленным на каждую выполненную работу. При выполнении работ, тарифицированных ниже присвоенных им разрядов, рабочим-сдельщикам выплачивается межразрядная разница (ч. 3 ст. 150 ТК РФ). Ее размер составляет разность между размерами тарифных ставок по разряду выполняемой работы и разряду, присвоенному работнику.

Доплаты при совмещении профессий и исполнении обязанностей временно отсутствующего работника.

Срок, в течение которого работник будет выполнять дополнительную работу, ее содержание и объем устанавливаются работодателем с письменного согласия работника. При этом по соглашению сторон с учетом содержания или объема дополнительной работы работнику устанавливается доплата.

Действующее законодательство не устанавливает ни минимальных, ни максимальных размеров доплат за совмещение профессий (должностей) или выполнение обязанностей отсутствующего работника. Для работников бюджетной сферы предельные размеры доплат составляют, как правило, 30-50% тарифных ставок, окладов. Размеры доплат работникам рекомендуется устанавливать таким образом, чтобы они не превышали в суммарном выражении (в рублях) должностного оклада (тарифной ставки) по вакантной должности. В противном случае установление доплат экономически нецелесообразно.

Наряду с доплатами стороны могут договариваться о других компенсациях за совмещение профессий (должностей), например, о дополнительном отпуске, повышенном вознаграждении по итогам года и т. д.

Временным заместительством считается исполнение служебных обязанностей по должности временно отсутствующего работника, когда это вызвано производственной необходимостью (Разъяснение Госкомтруда СССР № 30 от 29 декабря 1965 г.).

Если замещающий работник не является штатным заместителем или помощником отсутствующего работника (при отсутствии должности заместителя), замещающему работнику выплачивается разница между его фактическим окладом (должностным, персональным) и должностным окладом замещаемого работника (без персональной надбавки).

При временном возложении на рабочего обязанностей мастера, техника, учетчика или другого работника оплата труда производится следующим образом. Работник получает должностной оклад и премию по фактически выполняемой работе. Если оплата по этой работе ниже среднего заработка по основной работе, то производится доплата до среднего заработка.

В случаях, когда у руководителя имеется несколько помощников, то штатным заместителем считается первый, старший помощник. При этом, например, главный инженер предприятия в период временного замещения отсутствующего руководителя права на получение разницы в окладах не имеет.

Надбавка за выслугу лет. Вознаграждение за выслугу лет устанавливается, как правило, с целью стимулирования продолжительного труда работников на одном предприятии. Право работодателя на поощрение работников за их добросовестный, эффективный труд закреплено ст. 22 и ст. 191 ТК РФ.

Надбавки, связанные с тяжелыми и вредными условиями труда

Условия труда — это совокупность факторов производственной среды и трудового процесса, оказывающих влияние на здоровье и работоспособность человека в процессе труда.

Вредные условия труда характеризуются наличием вредных производственных факторов, превышающих гигиенические нормативы и оказывающих неблагоприятное воздействие на организм работающего и (или) его потомство.

Гигиенические критерии оценки и классификация условий труда по показателям вредности и опасности факторов производственной среды, тяжести и напряженности трудового процесса (Р 2.2.755-99) утверждены Госсанэпиднадзором Минздрава РФ от 23 апреля 1999 г.

Вредный производственный фактор — это фактор, воздействие которого на работающего в определенных условиях может привести к его заболеванию или снижению работоспособности. В зависимости от уровня и продолжительности воздействия вредный производственный фактор может стать опасным (ГОСТ 12.0.002-80).

Перечень тяжелых работ, работ с вредными или опасными и иными особыми условиями труда, а также минимальные размеры повышения оплаты труда работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда определяется Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. Повышение заработной платы по указанным основаниям производится по результатам аттестации рабочих мест.

В соответствии со ст. 212 ТК РФ в обязанности работодателя по обеспечению безопасных условий и охраны труда входит информирование работников об условиях и охране труда на рабочих местах, о существующем риске повреждения здоровья и полагающихся им компенсациях и средствах индивидуальной защиты.

Отказ работника от выполнения работ в случае возникновения опасности для его жизни и здоровья вследствие нарушения требований охраны труда либо от выполнения тяжелых работ и работ с вредными или опасными условиями труда, не предусмотренных трудовым договором, не влечет за собой его привлечения к дисциплинарной ответственности.

На тяжелых работах и работах с вредными или опасными условиями труда запрещается применение труда женщин и лиц моложе восемнадцати лет, а также лиц, которым указанные работы противопоказаны по состоянию здоровья:

Статьей 92 ТК РФ для работников на работах, сопряженных с воздействием вредных факторов производства на организм работника, установлена сокращенная продолжительность рабочего времени — не более 36 часов в неделю.

studfiles.net

Доплаты и надбавки к заработной плате по ТК РФ

В состав заработной платы присутствуют различные доплаты и надбавки, начисление которых регулируется гл. 21 ТК РФ. Некоторые из них являются обязательными, а некоторые работодатель устанавливает по своему усмотрению. Из-за этого часто возникают трудовые споры, и конфликтную ситуацию удается уладить только в суде. Рассмотрим подробнее, какие доплаты и надбавки к заработной плате существуют, в каких случаях они должны начисляться.

Что говорит Трудовой Кодекс о доплатах

Конкретная величина доплат и надбавок к заработной плате в ТК РФ не оговаривается, однако в законе говорится, что они являются частью оплаты труда. Информация о них должна быть обязательно зафиксирована в трудовом договоре между работодателем и работником. Принято различать следующие виды доплат:

- Стимулирующие . Это выплаты, которые вводятся работодателем для поощрения сотрудников и формирования положительной мотивации. К примеру, это доплаты за более высокую квалификацию или продолжительный трудовой стаж.

- Компенсационные . Они начисляются за выполнение сложной или вредной работы, например, это надбавка за разъездной характер или ненормированный рабочий день.

Когда сотрудник устраивается на работу, он подписывает трудовой договор, в котором должны быть детально прописан оклад, а также все положенные надбавки и доплаты. Если работодатель нарушает условия договора и не выплачивает их, это станет поводом для обращения в инспекцию труда и в суд.

Обязательные и необязательные надбавки

Ряд доплат устанавливается государством, и обязанность работодателя – своевременно выплачивать их работнику. Они прописаны в Трудовом Кодексе, в котором закреплен минимальный размер. Работодатель может по собственному усмотрению увеличить размер доплаты, но он не может сделать ее меньше установленного минимума.

В перечень обязательных входят следующие доплаты и надбавки:

- За вредные и опасные условия труда. Информация об этом прописана в статье 147 ТК РФ, и минимальная величина выплаты составляет 4% от прописанного в договоре оклада.

- За расширение зон обслуживание и увеличение объемов работы. Информация об этой надбавке прописана в ст. 151 ТК.

- За замену, то есть исполнение обязанностей отсутствующего работника. Эта норма также закреплена в ст. 151.

- За работу в условиях суровых климатических условий (в народе ее называют «Северной»). Норма закреплена в статьях 148 и 317 Трудового Кодекса.

- За работу вахтовым методом. Информация об этом прописана в ст. 302 трудового Кодекса.

- Спортсмены имеют право на доплату к пособию по нетрудоспособности после травмы до достижения размера среднего заработка. Правила начисления надбавки закреплены ст. 348 ТК РФ.

Документальное оформление надбавок

По норме, установленной статьей 135 ТК РФ, система выплат должна быть закреплена документально, Она должна отображаться в коллективных договорах, дополнительных соглашениях и иных локальных актах, с которыми необходимо ознакомить всех сотрудников. Для сотрудников госучреждений и муниципальных предприятий прописаны дополнительные нормы, закрепленные в статье 144 ТК РФ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Надбавки к заработной плате

Чаще всего заработная плата формируется не только исходя из оклада или тарифной ставки. В нее также включаются специальные надбавки и иные стимулирующие и компенсационные выплаты. О том, какие доплаты работодатель может установить работнику и как их учесть при расчете заработной платы, читайте в статье.

Из статьи вы узнаете:

Доплата или надбавка: в чем разница

Трудовой кодекс РФ при упоминании доплат и надбавок, как правило, использует эти понятия в паре. Это особенно показательно видно на определении заработной платы, которое предлагает статья 129 ТК РФ.

Так, заработная плата состоит из:

вознаграждения за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Это определенная фиксированная составляющая зарплаты. В том случае, если в организации применяется повременная система оплаты труда, то речь идет об окладе или тарифной ставке. Если же в компании действует сдельная система оплаты труда, фиксированную часть составляют сдельные расценки;

компенсационных выплат. Это доплаты и надбавки компенсационного характера. К ним относятся дополнительные выплаты за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и тому подобное;

стимулирующие выплаты. Это доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты.

Подробнее о надбавке к заработной плате читайте здесь:

Таким образом, из данного определения следует, что надбавки и доплаты могут носить как компенсационный, так и стимулирующий характер. При этом виды доплат и надбавок трудовое законодательство не ограничивает.

Скачайте документы по теме:

Кроме того, можно говорить о том, что доплаты и надбавки имеют тождественное значение. Иными словами, четкое разграничение этих понятий Трудовой кодекс РФ не устанавливает. Между тем, на практике сложилась следующая позиция. В том случае, если сотруднику производится дополнительная выплата за его знания или профессиональное мастерство, то такую выплату именуют надбавкой. Это, например, надбавка за знание иностранного языка, за опыт работы по специальности и тому подобное.

Если же предполагается выполнение дополнительной работы или труд в условиях, отклоняющихся от нормальных, то сотруднику выплачивается доплата. В частности, это может быть доплата:

за сверхурочную работу;

за работу в ночное время;

за работу во вредных условиях труда.

Между тем, поскольку нет четкого разграничения данных понятий, ни для трудовых отношений, ни для налоговых последствий не будет иметь принципиального значения, как будет именоваться дополнительная выплата: надбавкой или доплатой.

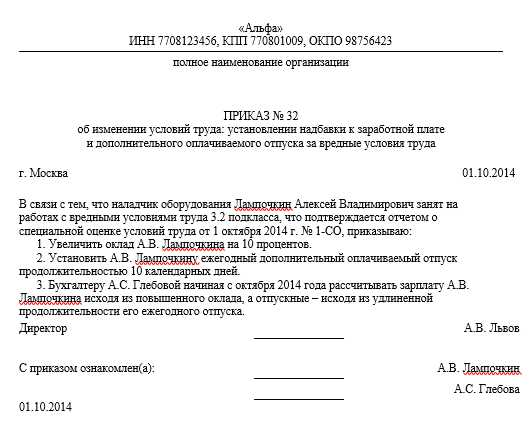

Приказ об изменении условий труда: установлении доплаты к заработной плате и дополнительного оплачиваемого отпуска за вредные условия труда

Скачать чистый бланк

Скачать в .doc

Скачать заполненный образец

Скачать в .doc

Доплаты и надбавки к заработной плате

Важно отметить, что и стимулирующие и компенсационные надбавки являются составленной частью заработной платы. При этом условия оплаты труда, а именно размер тарифной ставки или оклада работника, доплаты, надбавки и поощрительные выплаты в обязательном порядке должны быть отражены в тексте трудового договора. Это обязательное условие трудового соглашения, установленное частью 2 ст.57 ТК РФ.

В этой связи, если в организации практикуется выплата доплат и надбавок, условие об этом надо включить в трудовой договор с работником. Отметим, что размер доплат и надбавок, а также порядок и условия их выплаты непосредственно в трудовом договоре можно не указывать. В трудовом договоре надо перечислить те доплаты и надбавки, которые производятся работнику, и сделать ссылку на локальный акт организации – Положение об оплате труда. С Положением об оплате труда всех работников надо ознакомить под подпись.

Вместе с тем все условия выплаты доплат и надбавок модно прописать непосредственно в тексте трудового договора с сотрудником.

Справка. Отсутствие в трудовом договоре условия о выплате доплаты может повлечь неблагоприятные налоговые последствия. В соответствии с п.1 ст.255 ТК РФ в состав расходов на оплату труда включаются выплаты, предусмотренные трудовым и (или) коллективным договором. Поэтому отсутствие в трудовом договоре условия о выплате надбавки может быть препятствием для учета в составе расходов данных затрат.

Если надбавка устанавливается ежемесячно, то в трудовом договоре надо указать: «Работнику устанавливается надбавка за _________. Выплата производится в размере и порядке, установленном Положением об оплате труда организации».

В том случае, если выплата надбавки или доплаты ставится в зависимость от определенных условий, руководителю организации надо будет ежемесячно принимать решение о выплате надбавки. Для этого надо будет издавать приказ, в котором будет указано о выплате определенным работникам доплаты за конкретный период (календарный месяц), а также размер надбавки. Унифицированной формы такого приказа нет, документ составляется вы произвольной форме.

Читайте по теме в электронном журнале

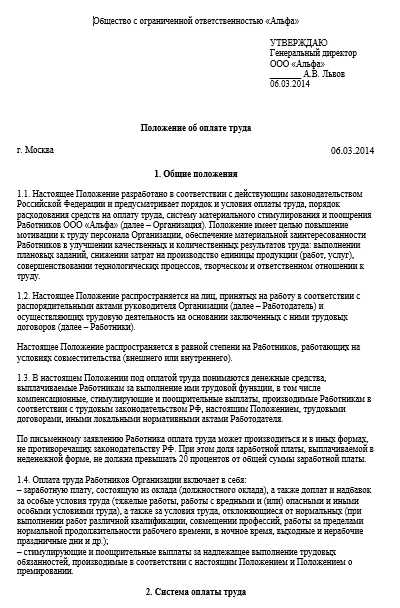

Положение об оплате труда

Скачать чистый бланк

Скачать в .doc

Скачать заполненный образец

Скачать в .doc

Виды надбавок к заработной плате

Обращаем внимание! Работодатель вправе самостоятельно вводить систему поощрительных выплат (ч.2 ст.135 ТК РФ). Поэтому организация вправе вводить собственную систему надбавок и доплат к заработной плате.

При этом критерии для дополнительной выплаты организация также устанавливает самостоятельно. Поэтому организация вправе самостоятельно предусмотреть, какие именно доплаты и надбавки будут выплачиваться работникам.

Справка

Так, например, компания может предусмотреть доплаты и надбавки:

- за знание английского языка;

- за опыт работы по специальности;

- за стаж работы в компании.

В локальном акте – Положении об оплате труда следует указать при каких условиях делаются такие выплаты.

На законодательном уровне порядок выплаты данных надбавок не регулируется, поэтому все условия выплаты надбавок организация предусматривает на локальном уровне (в локальном акте, например, в положении об оплате труда или в специальном положении о выплате надбавок).

Необходимость специального документа о знании английского языка для дополнительной выплаты устанавливается локальным актом организации. В локальном акте можно предусмотреть, что надбавка выплачивается по результатам тестирования или при представлении определенного документа.

В Положении об оплате труда можно указать, что размер и выплата надбавки за стаж работы по специальности определяется на основании данных, указных в трудовой книжке. Копию трудовой книжки к приказу прикалывать не обязательно, поскольку критерии выплаты этой надбавки работодатель устанавливает самостоятельно.Отметим, что на практике работодатели часто устанавливают работникам персональные надбавки. В этой связи возникает вопрос: за что может быть установлена персональная доплата или надбавка.

Здесь отметим, что на законодательном уровне порядок выплаты персональных надбавок не регулируется, поэтому все условия выплаты надбавок организация предусматривает на локальном уровне, а именно в локальном акте организации – Положении об оплате труда или в трудовом договоре. В этой связи, считаем, что работодатель вправе установить работнику индивидуальную (персональную) надбавку, без уточнения. Также может быть установлена дополнительная выплата за сложность работы, за интенсивность работы и тому подобное.

Также следует учитывать, что надбавка устанавливается не произвольно, а ввиду объективных причин. Например, работник задействован в определенном проекте, в связи с увеличением объема работ и так далее.

Виды доплат и надбавок к заработной плате

Выше мы говорили о тех доплатах и надбавках, которые выплачиваются на основании локального акта организации. Такие выплаты и их размер работодатель определяет самостоятельно. Между тем, не надо путать такие выплаты с повышенной оплатой труда, которая предусмотрена Трудовым кодексом РФ.

Обращаем внимание! Трудовое законодательство называет ситуации, когда оплата работы сотрудников производится в повышенном размере.

Справка

Так, например, в повышенном размере оплачивается труд работников:

- во вредных условиях труда;

- при сверхурочной работе;

- за работу в ночное время;

- за работу в особых климатических условиях.

Эти выплаты организация должна производить в обязательном порядке, в том случае если имеет место факт работы в таких условиях.

Так, например, каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ч.1 ст.154 ТК РФ).

Минимальный размер повышения оплаты труда за работу в ночное время (с 22 часов до 6 часов) составляет 20 процентов часовой тарифной ставки (оклада), рассчитанного за час работы) за каждый час работы в ночное время (Постановление Правительства РФ от 22.07.2008 N 554).

Таким образом, если в организации установлен повышенный размер оплаты за работу в ночное время, доплата рассчитывается исходя из размера, установленного локальным актом или коллективным договором. С этим локальным актом все работники должны быть ознакомлены под подпись.

Если в организации не установлен размер доплаты за работу в ночное время, ее размер определяется на основании Постановления Правительства РФ от 22.07.2008 N 554. Специально указывать в трудовом договоре условие об оплате работы в ночное время нет необходимости, поскольку данная доплата производится в соответствии с ТК РФ, в размере, установленном трудовым законодательством или локальным актом (коллективным договором) организации.

Стимулирующие надбавки к заработной плате

Как мы уже говорили выше, доплаты и надбавки могут носить стимулирующий характер. Это, например, могут быть дополнительные выплаты:

за высокие производственные показатели;

за высокое профессиональное мастерство;

за соблюдение правил трудовой дисциплины;

за интенсивность работы.

Перечень таких доплат работодатель определяет самостоятельно и закрепляет условия в локальном акте организации – Положении о премировании. Такие дополнительные выплаты мотивируют работников к достижению существенных производственных и трудовых показателей.

Читайте также:

www.kdelo.ru

Доплаты и надбавки к заработной плате

В отдельной консультации мы рассматривали виды заработной платы. В ее составе выделяли компенсационные и стимулирующие выплаты, к которым относятся в том числе доплаты и надбавки. О них расскажем в нашем материале.

ТК о доплатах и надбавках

ТК РФ не содержит определения доплат и надбавок. Указывается только, что доплаты и надбавки работнику является частью его оплаты труда, поэтому сведения о них подлежат обязательному включению в трудовой договор (абз. 5 ч. 2 ст. 57 ТК РФ). Делятся доплаты и надбавки на стимулирующие и компенсационные. К стимулирующим выплатам можно отнести доплату за квалификацию или надбавку за стаж. Примером компенсационных выплат являются доплата за разъездной характер работы и надбавка за сверхурочную работу.

Виды доплат и надбавок

Виды и перечень доплат и надбавок работодатель устанавливает самостоятельно, кроме случаев, когда их предоставление – обязанность, предусмотренная трудовым законодательством.

Так, к обязательным доплатам и надбавкам можно отнести:

| Вид обязательных доплат и надбавок | Основание |

|---|---|

| Доплата за работу во вредных и (или) опасных условиях труда | ст. 147 ТК РФ |

| Доплата за совмещение профессий (должностей) | ст. 151 ТК РФ |

| Доплата за расширение зон обслуживания | |

| Доплата за увеличение объема работы | |

| Доплата за исполнение обязанностей временно отсутствующего работника без освобождения от своей работы | |

| Доплата к пособию по временной нетрудоспособности спортсмена, вызванной спортивной травмой, до среднего заработка | ст. 348.10 ТК РФ |

| Процентная надбавка за работу в местностях с особыми климатическими условиями | ст.ст. 148, 317 ТК РФ |

| Надбавка за вахтовый метод работы | ст. 302 ТК РФ |

Величина обязательных доплат и надбавок устанавливается работодателем самостоятельно с учетом минимальных сумм, предусмотренных трудовым законодательством. Так, к примеру, минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4% тарифной ставки (оклада). Следовательно, работодатель может установить и больший размер доплаты.

Работодатель может начислять и иные виды доплат и надбавок, предусмотрев их в трудовом договоре с работником. К примеру, работодатель может доплачивать работнику за стаж его работы, профессиональное мастерство, интенсивность работы, за работу со сведениями, составляющими коммерческую тайну, и прочее.

glavkniga.ru

Доплаты и надбавки к заработной плате 2018

Сотрудникам организаций крайне полезна будет информация про надбавки и доплаты к заработной плате. Многие путают эти понятия, хотя они имеют разную направленность. Эта статья поможет получить исчерпывающую информацию касательно различных выплат.

Первым делом

Разумеется, сначала следует разобраться с системой выдачи доходов граждан. Заработная плата представляет из себя вознаграждение сотрудника за хорошее выполнение служебных обязанностей в течение определенного срока.

Стоит понимать, что заработную плату принято делить на две составляющие:

- Постоянную.

- Переменную.

Достаточно закономерным будет вопрос в том, а что именно входит в данные категории. Постоянная часть включает в себя:

- Оклады.

- Районные коэффициенты.

А вот переменная имеет в своих составляющих список несколько побольше. Сюда входит:

- Доплата различного рода за отклонение от нормальных условий труда и прочее.

- Надбавка за какие-либо факторы в качестве стимуляции.

- Премиальная выплата.

Можно заметить, что здесь все достаточно просто. Теперь попробуем научиться отличать друг от друга два первых пункта в переменной оплате. Для начала стоит сказать, что общая черта – это увеличение дохода за труд сотрудника.

Отличий же несколько больше. Если говорить точнее, то три ключевых. Теперь подробнее:

- Доплата является обязательной величиной, а вот надбавка начисляется по решению работодателя.

- Доплата представляет из себя компенсацию, надбавка же – это попытка стимулировать сотрудника к деятельности.

- Доплата помогает сотруднику справляться со сложностями, которые предоставляют нестандартные условия трудовой деятельности. А вот надбавки созданы исключительно для того, чтобы подчеркивать значимость работника на фирме.

Теперь переходим к законам, которые касаются вопросов различных доплат и надбавок к заработной плате.

Закон на стороне сотрудника

Стоит сказать, что законодательные акты, в первую очередь, защищают сотрудников от различных попыток приуменьшения их доходов. Именно поэтому существует несколько статей, так или иначе осуществляющих это. Если говорить подробнее, то:

- Трудовой кодекс Российской Федерации в статье 133 определяет размер дохода гражданина. То есть была создана определенная минимальная планка оплаты трудовой деятельности. Ниже работодатель не сможет спуститься. Минимальный размер оплаты труда определяется как для всей России, так и в каждом регионе в зависимости от его показателей.

- Трудовой кодекс в статье 143 также защищает оклад сотрудника. Там прописано, что его размер следует устанавливать с учетом тарификации/тарифной сетки/разрядов и прочего.

- Тот же кодекс в статьях с 146 по 154 регулирует доплаты. Там прописано, что в случае каких-либо отклонений трудовой деятельности от нормальных условий следует выплачивать сотрудникам определенные доплаты в качестве компенсации.

- Помимо этого, кодекс обязует работодателей к тому, что они должны заниматься начислением и последующей выдачей заработной платы.

- Однако Трудовой кодекс позволяет работодателям самостоятельно регулировать величину выплат денежных средств в качестве стимуляции к рабочей деятельности.

Законодательство затрагивает не только окладные выплаты, но и доплаты и надбавки к заработной плате, что крайне важно в плане защиты интересов граждан Российской Федерации.

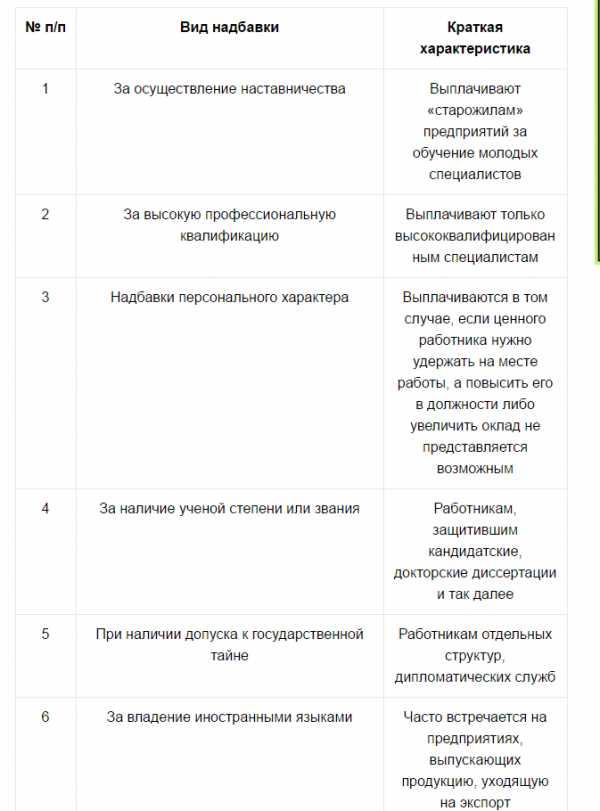

Надбавки к заработной плате

Для начала мы рассмотрим те выплаты, которые производятся по воле работодателя. То есть не являются обязательными. Лучше всего представить эту информацию в виде таблицы. В данном случае рассматриваем сам вид надбавки и кратко описываем ее принцип.

Как и было сказано до этого, данный вид надбавок работодатель может установить, когда он этого захочет. Работают они в качестве стимулирующего поощрения сотрудника к выполнению каких-либо работ. Или просто за дисциплинированность и отсутствие пропусков в связи с болезнью и прочим в течение длительного периода. В общем, по любой важной для работодателя причине. Однако следует понимать, что если принято решение об отмене подобной выплаты, то сотрудник должен быть проинформирован об этом.

Существуют также надбавки обязательного характера. В данный перечень можно включить:

- Случаи, когда условия трудовой деятельности могут пагубно повлиять на здоровье сотрудника или являются тяжелыми с физической точки зрения.

- Когда климатические условия оставляют желать лучшего. Особенно если сотруднику приходится осуществлять трудовую деятельность не в офисных условиях, а на улице крайне холодная температура.

- В случае не посменного графика трудовая деятельность в ночное время также поощряется.

- Когда классификация работника позволяет выполнять деятельность, подразумевающую какие-то профессиональные навыки или знания.

- При совмещении нескольких должностей.

С одной стороны, надбавки являются выплатами добровольными, но некоторые ситуации требуют от работодателя поощрения деятельности сотрудника. Доплаты же носят именно обязательный характер в силу того, что представляют из себя компенсацию.

saldovka.com

как рассчитать размер? (2018 год)

Различного вида надбавки и доплаты к заработной плате давно зафиксированы в Трудовом кодексе, в школах вводят финансовую грамотность, но у многих людей этот вопрос продолжает вызывать затруднения из-за того, что не до конца ясно какие выплаты считать обязательными, а какие нет.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации:

Что это такое?

До сих пор нет точного объяснения, разграничивающего надбавки и добавки. Ясности нет и в последней редакции ТК. Поэтому у простого человека возникает вопрос: «К какому типу относить выплаты, не называющиеся прямо надбавкой или доплатой?». Разберемся с понятиями.

Надбавки и доплаты – это выплаты, получаемые работником за особые заслуги, а также за работу в суровых или отклоняющихся от нормы условиях труда.

Целью этого является вознаграждение служащего за профессиональные качества, проявленные им в процессе работы. Но есть ряд надбавок сюда не относящихся. Таковыми являются выплаты за вахтовую работу. Сюда же относятся выплаты сотрудникам районов Крайнего Севера.

Производят доплаты в следующих ситуациях:

к содержанию ↑Стимулирующие доплаты

Приказом Министерства здравоохранения и социального развития РФ от 29 декабря 2007г. N 818 были прописаны выплаты стимулирующего характера для бюджетников. Согласно этому законодательному акту список выплат следующий:

- за высокие результаты труда;

- за качество работы;

- за непрерывный стаж и выслугу лет;

- премии по итогам года.

Каждый хороший руководитель обеспечивает своих подчиненных премиальными, что является отличной мотивацией для них. Но эти выплаты необязательны, поэтому сумму назначает сам начальник. Есть несколько типов стимулирующих доплат:

В ряде крупных компаний подобные премии в порядке вещей. Так, например, в некоторых фирмах выдают премии тем, кто не курит. Есть случаи, когда выплачивают премии за активное участие в жизни корпорации (в спортивных соревнованиях, которые проводятся между некоторыми компаниями, например).

к содержанию ↑Районный коэффициент

Районный коэффициент – вид доплаты сотрудникам, чье место работы находится в суровом климате при ненормированных условиях.

Порядок выплат, должен быть предусмотрен работодателем в договоре с работником. В основном коэффициент устанавливается местной властью и представляет собой фиксированный процент, умножающийся на основной доход гражданина.

(Картинка кликабельна, нажмите для увеличения)

Размер районного коэффициента зависит от территории, поэтому множитель в разных районах будет отличным. Чтобы распределение коэффициентов не вызывало у вас трудностей, его размер вы можете увидеть в таблице, перейдя по следующей ссылке.

На размер районного коэффициента влияет несколько факторов:

- особенности климата, в которых находится рабочий;

- насколько доступен транспорт на данной территории;

- во внимание берут также экологические факторы.

На законодательном уровне установлено, что на следующие типы доходов производится районная надбавка:

- ваш минимальный оклад;

- ваш основной, фактический заработок;

- различного рода компенсации, получаемые при работе в условиях, угрожающих здоровью;

- премии, которые назначаются по итогам года;

- лист по нетрудоспособности;

- пенсия.

Существует также и список доходов, не учитывающихся при начислении этого коэффициента:

- командировочные;

- отпускные;

- матпомощь;

- работа на Севере и в схожих районах.

Как рассчитать северные доплаты к заработной плате?

Те трудящиеся, чья работа протекает в суровых климатических условиях Крайнего Севера и схожих регионах, получают возможность для получения данной прибавки. Понятие неофициальное, этим термином обозначают выплаты за трудовой стаж в подобных климатических условиях.

Те трудящиеся, чья работа протекает в суровых климатических условиях Крайнего Севера и схожих регионах, получают возможность для получения данной прибавки. Понятие неофициальное, этим термином обозначают выплаты за трудовой стаж в подобных климатических условиях.

И только в статье 317 ТК РФ упомянуты эти надбавки на законодательном уровне, где оговаривается их соответствие районному коэффициенту.

Размер составляет 10% после половины года трудовой деятельности. И затем каждые последующие полгода увеличивают этот процент еще на 10 до тех пор, пока не образуются предельные 100% (для некоторых территорий Магаданской области, Чукотки, Камчатки, территорий Ледовитого океана) или 80% (в других районах).

Для районов, схожих по характеристикам с Крайним Севером, выплаты назначаются после одного года, увеличивается ежегодно на 10 и доходит до 50%.

В некоторых случаях надбавка увеличивается из личных средств региона и называется региональной.

к содержанию ↑Приказ о надбавке к заработной плате

Согласно ст. 57 ТК РФ доплаты, надбавки и поощрительные выплаты должны быть прописаны в трудовой договоре с сотрудником при приеме его на работу.

При изменении размера надбавок, доплат, премий следует заключить дополнительное соглашение с сотрудником о предстоящем событии.

Примерную форму дополнительного соглашения об изменении размера надбавки найдете здесь бесплатно.

Кроме того, этот факт закрепляется и приказом от руководства. Трудовым законодательством не зафиксировано точное и правильное составление приказа. Нет точных требований и круга вопросов, которые необходимо отразить в нем. Форма до сегодняшнего дня является свободной.

Образец приказа о надбавке к заработной плате скачивайте здесь.

к содержанию ↑Лишение надбавки в виде премии

Разделим премии на две категории:

- Премии, приуроченные к праздникам, торжественным датам и проч., где работодатель сам решает – выдавать их или нет.

- Премии, зависящие от показателей работы подчиненного. Но и здесь работодатель может лишить своего сотрудника этих выплат из-за финансовых проблем предприятия.

Второй тип премии может быть снижен или не выплачен вовсе из-за показателей работы подчиненного. Всё зависит от того, насколько хорошо и добросовестно он выполняет свои обязанности.

Но не нужно путать это с лишением премии за дисциплинарный поступок.

Наказать за это не могут. И, сославшись на ст.192 ТК РФ, мы можем подтвердить, что, в перечне представленных наказаний, лишения выплаты премии нет.

Оклад, зарплата, компенсация, премия, надбавки: в чем разница? Смотрите в ролике:

bizakon.ru

Персональная надбавка к заработной плате и окладу

Практика использования персональной надбавки к заработной плате достаточно распространена на территории Российской Федерации. И о том, что это такое, а также о порядке оформления персональной надбавки к заработной плате или окладу и наличии обоснований для её назначения следует знать каждому сотруднику и работодателю. Ведь нарушение установленного регламента назначения персональной надбавки к окладу может привести к негативным последствиям для организации.

Персональная надбавка к заработной плате – что это такое

Действующее трудовое законодательство предоставляет работодателям достаточно возможностей для поощрения и стимулирования сотрудников. И одним из методов мотивации персонала может являться назначение персональной надбавки к заработной плате. Что же это такое? В первую очередь под персональной надбавкой к окладу или заработной плате в целом подразумевается назначение сотруднику определенных дополнительных выплат. При этом данные выплаты назначаются именно в индивидуальном порядке.

Общие премии, выплачиваемые всему коллективу или какие-либо виды стимулирующих выплат, которые получает не один сотрудник, а несколько, не являются персональными надбавками к заработной плате. Соответственно – ключевой особенностью таких выплат является именно их индивидуальное назначение.

Правовое регулирование возможности предоставления персональной надбавки к зарплате обеспечивается положениями следующих статей Трудового кодекса РФ:

- Статья 8 ТК РФ. Принципы данной статьи рассматривают понятие локальных нормативных актов – именно в них может отражаться возможность предоставления персональной надбавки к окладу или зарплате работника.

- Статья 22. В её нормативах рассматриваются основные права и обязанности работодателя. В частности, работодатель имеет право поощрять отличившихся сотрудников за эффективное ведение трудовой деятельности. Однако работодатель не обязан это делать по умолчанию.

- Статья 189. Положения означенной статьи рассматривают общие принципы организации дисциплины труда на предприятии, а также понятие правил внутреннего трудового распорядка, в которых могут указываться поощрения сотрудников.

- Статья 191. Её нормативы рассматривают непосредственно виды поощрений за труд, само понятие поощрения, а также регламентируют основания для предоставления персональной надбавки для сотрудников в некоторых случаях.

Необходимо понимать, что правовое регулирование персональной надбавки к заработной плате может обеспечиваться и иными нормативами ТК РФ или других законодательных актов. В большинстве случаев, к персональным надбавкам к окладу относятся именно поощрения сотрудникам, которые выплачиваются работодателем по инициативе руководства и не являются обязательными с точки зрения законодательства. Так, доплаты за увеличение объема работы, сверхурочные или командировочные выплаты нельзя отнести к персональным надбавкам, даже если они фактически были выплачены только одному работнику.

Законодательство никак не разделяет персональные надбавки к окладу или заработной плате, хотя они могут регулироваться различным образом. Так, персональная надбавка к окладу в первую очередь предусматривает ее использование именно в окладных системах труда и привязку к фактическому должностному окладу сотрудника. Понятие же персональной надбавки к заработной плате является более широким и может затрагивать как оклад, так и применяться при использовании иных систем оплаты труда. Сама же надбавка может устанавливаться как в проценте к окладу или заработной плате, так и в твердой денежной сумме – ограничений в данном случае законодательство не предусматривает.

Порядок оформления выплаты персональной надбавки к заработной плате

Чтобы обеспечить выплату персональной надбавки к заработной плате без каких-либо вопросов со стороны контролирующих органов и в соответствии не только с трудовым, но и налоговым законодательством, работодателю следует учитывать ряд особенностей. Так, слишком большой размер таких выплат или дискриминация в сфере труда при их назначении могут привести к привлечению работодателя к ответственности или как минимум – к проведению проверок, которые не скажутся позитивно на деятельности субъекта хозяйствования.

Поэтому при назначении персональной надбавки к заработной плате лучше использовать пошаговый порядок оформления выплаты, который точно позволит избежать любых возможных проблем:

- Работодатель составляет систему поощрений работников в виде отдельных локальных нормативных актов, например – положения о премировании, среди которых может быть указана персональная надбавка сотруднику и правила её начисления. При этом также упоминаться подобное поощрение может не только в локальных нормативных актах, но и в индивидуальных трудовых договорах или коллективном договоре. Данное требование не является обязательным – в случае необходимости надбавка может быть выдана и без соответствующих нормативных актов на основании отдельного приказа работодателя. Необходимо также помнить, что если персональная надбавка в локальных актах является обязательной в определенных случаях в соответствии с требованиями таковых актов, её непредоставление будет незаконным.

- Непосредственный руководитель сотрудника составляет на имя работодателя служебную записку, в которой указывается предложение выдать работнику персональную надбавку. Данная записка может составляться как в свободной форме, так и только в специфическом виде, если это предусмотрено положениями локальных нормативных актов, принятых в организации.

- Работодатель или ответственное лицо рассматривает служебную записку и принимает решение о назначении или неназначении персональной надбавки к заработной плате работника. При положительном решении, работодатель издает приказ, с копией которого сотрудник всегда должен иметь возможность ознакомиться.

- Приказ о назначении персональной надбавки направляется в бухгалтерию предприятия и данная выплата обеспечивается сотруднику в соответствии с текстом приказа. Выплата может производиться как при последующей выдаче заработной платы, так и в виде отдельного платежа.

- Сам приказ регистрируется в журнале учета приказов или иных учетных документах и хранится на предприятии в течение 75 лет после выдачи надбавки.

- При необходимости сведения о данном поощрении могут быть внесены в трудовую книжку сотрудника.

Если персональная надбавка к заработной плате является не разовой, а постоянной, то работодателю необходимо либо обеспечивать полное соблюдение вышеописанной процедуры, либо же – изменять условия трудового договора с сотрудником, обеспечивая ему повышение заработной платы.

Обоснования для персональной надбавки к окладу или зарплате и другие нюансы её выдачи

Непосредственно законодательством не предусмотрены прямые требования обоснования персональной надбавки к окладу или заработной плате. Однако есть ряд правовых нюансов, которые следует учитывать каждому работодателю и руководителю. В частности, необходимо обратить внимание на следующие возможные правовые аспекты данной процедуры:

- Персональная надбавка к заработной плате относится к категории стимулирующих платежей и может быть отнесена в отчетности к средствам, потраченным на оплату труда. Однако если размер данной надбавки будет превышать 50% от фактической заработной платы сотрудника, налоговые органы и трудовая инспекция могут произвести проверку по факту начисления такой надбавки. Оптимальным размером надбавки считается размер от 10 до 30% от заработной платы.

- Персональная надбавка к окладу не должна содержать в себе признаков дискриминации в сфере труда. Так, начисление надбавок одному сотруднику в случае, когда за аналогичные действия другие работники не получают никаких дополнительных премий и доплат, будет являться именно примером дискриминации на работе, за которую работодатель может быть привлечен к ответственности, вплоть до уголовной.

- Наличие обоснований для персональной надбавки к заработной плате может значительно снизить возможные претензии со стороны контролирующих и регулирующих органов. Подобными обоснованиями могут служить как локальные нормативные акты, принятые на предприятии или иные документы, так и косвенные факты – отчеты о действиях работников, служебные записки с рекомендациями представления сотрудника к надбавке и свидетельские показания.

delatdelo.com