Выплата дивидендов в ООО в 2018 году

Учредители ООО получают доход за счет прибыли от деятельности предприятия. Но выплаты происходят в строго определенном порядке. Нельзя просто так изъять средства из оборота.

Как в 2018 году выплачиваются дивиденды в ООО? Юрлица, зарегистрированные в качестве ООО, вправе направлять часть полученной прибыли на выплаты учредителям общества.

Распределение средств осуществляется в предопределенном законом порядке. Каков порядок выплаты дивидендов учредителям ООО в 2018 году?

Общие моменты

Учредители ООО являются непосредственными собственниками предприятия. Почему же нельзя просто истратить полученную прибыль?

Обусловлено это тем, что всякая трата компании должна быть обоснована и документально подтверждена. Конечно, учредители общества являются его владельцами.

Но собственником имущества выступает организации. А имущество ООО обособлено от личного имущества учредителей.

Деньги компании допускается брать по трем основаниям:

- Под отчет, когда что-либо приобретается за наличный расчет для организации.

- Займ, который обязательно возвращается фирме.

- Дивиденды, являющиеся доходом от деятельности предприятия и которые можно тратить по своему усмотрению.

Но распределение дивидендов осуществляется в строго определенном порядке. Если отобразить краткую схему действий, то потребуется:

- определить сумму дивидендов;

- принять решение о выплате;

- выдать дивиденды и удержать НДФЛ.

Несмотря на кажущуюся простоту процесса, каждый этап требует правильного оформления. Как же выплатить дивиденды ООО?

Что нужно знать

В первую очередь, нужно понять, что такое дивиденды. По российскому налоговому законодательству дивидендом называется всякий доход, получаемый участниками организации после выплаты налогов.

Причем распределяются доходы ООО в соответствии с долями учредителей. Таким образом, выплачивают дивиденды исключительно из чистой прибыли предприятия.

С полученного дохода выплачиваются налоги, делаются перечисления в фонды. Только после этого прибыль распределяется меж участников.

Здесь нужно отметить такой нюанс, что норма относительно порядка определения объема прибыли содержится в Законе об АО.

Согласно его положениям чистая прибыль находится на основании сведений бухгалтерской отчетности. Закон об ООО указания на порядок определения прибыли не содержит.

В этом случае действует принцип применения норм ГК РФ по аналогии. То есть ООО определяют объем чистой прибыли так же, как и ОАО, руководствуясь бухгалтерскими документами.

Нельзя распределить дивиденды в таких случаях, как:

- выплата уставного капитала не в полном объеме;

- не выплачена доля участника, выбывающего из общества;

- имеются признаки банкротства или их возникновению поспособствует распределение прибыли.

Какова их роль

Основная задача выплаты дивидендов состоит в обеспечении дохода участников общества. Любое ООО создается с целью получения выгоды, то есть коммерческая деятельность должна приносить прибыль.

Основой для начала работы становится уставный капитал. В процессе деятельности происходит преумножение активов компании за счет получения дохода.

Но кроме дохода, у организации присутствуют определенные расходы. Необходимо выплачивать заработную плату сотрудникам, возмещать производственные затраты, оплачивать налоги и обязательные сборы.

Все, что остается после вычета обязательных расходов является нераспределенной прибылью. В законодательстве отсутствует понятие «чистой» прибыли.

Потому за основу принимаются данные бухучета, подтверждаемые бухгалтерским балансом и сопутствующими приложениями.

Баланс включает в себя строку с указанием нераспределенной прибыли или непокрытого убытка, то есть экономического результата. Этот показатель и становится основой для расчета дивидендов.

Правовая база

Подробно о дивидендах участников ООО сказано в ст.28 ФЗ № 14 от 8.02.1998 «Об ООО». Согласно этому нормативу выплата дивидендов осуществляется на основании решения общего собрания участников.

При этом существуют отдельные законодательные ограничения, которые нужно учитывать при принятии решения.

Порядок выплаты дивидендов регламентирует целый ряд нормативных актов, а именно:

| ФЗ № 208 от 1995 года и ФЗ № 14 от 1998 года | Положения нормативов говорят, что решение о выплате принимается общим собранием. Причем закрепляются итоги обсуждения подписанным протоколом |

| ФЗ № 14 от 1998 года | Указывает на возможность распределения дивидендов единожды в квартал, полугодие или год |

| Налоговый Кодекс РФ | Закрепляет обязанность организации относительно самостоятельного расчета сумм налоговых платежей |

| Письма Минфина | Регламентируют сроки уплаты налогов |

Порядок оформления

При распределении дивидендов ООО следует соблюдать следующий порядок действий:

| Подсчет чистой прибыли и определение величины дохода, доступного к получению | Организация имеет право выплатить дивиденды лишь в том случае, когда объем чистого дохода более уставного капитала |

| Принятие решения о выплате дивидендов | Созывается общее собрание учредителей. Участники утверждают бухгалтерскую отчетность, обсуждают способы разделения прибыли и определяют сроки для осуществления выплат. Для расчета суммы дивидендов каждого участника общая сумма начисленных дивидендов умножается на процентное значение доли учредителя |

| Выплата дивидендов и уплата налогов | Дивиденды выплачиваются в назначенный срок. При этом с них удерживаются НДФЛ – 13 % для резидентов РФ и 15 % для нерезидентов. Налог перечисляется на следующий день после выплаты участникам. Сведения о выплаченных суммах и удержанном налоге отображаются в квартальном и годовом отчетах (6-НДФЛ, 2-НДФЛ). Страховые взносы на дивиденды не начисляются |

Условия выплаты дивидендов в ООО

Если говорить об условиях выплаты дивидендов ООО, то отметить нужно тот факт, что нельзя осуществить выплаты при банкротстве или риске его возникновения.

Например, стоимость чистых активов соответствует сумме уставного капитала. Понятно, что любые выплаты в пользу учредителей уменьшат оборотные средства компании.

Уменьшение уставного капитала требует восполнения его, закрепления в Уставе меньшей суммы или ликвидации ООО.

Кроме того наличие долгов перед выбывшими учредителями так же делает невозможным распределение прибыли.

По закону каждый участник ООО при выходе из общества вправе получить стоимость своей доли. Поэтому в первую очередь выплачиваются доли бывших участников.

В 2018 году нет необходимости оплачивать уставный капитал до регистрации ООО. Внести свою часть оплаты участники могут в течение 4 месяцев после регистрации.

Но за это время у организации может возникнуть чистая прибыль, которую можно распределить. Но для выплаты уставный капитал должен быть оплачен в полном объеме.

В какие сроки после принятия решения

Частота выплаты прибыли определяется учредителями. Но независимо от утвержденных периодов срок оплаты не может превышать 60 дней.

Соответственно, в течение двух месяцев каждый участник должен получить положенную ему часть прибыли.

Причем выплата может осуществляться не только денежными средствами, но и имуществом, если такой вариант закреплен Уставом.

Если в установленный законом срок участник не получил положенные дивиденды, то он вправе обратиться с иском в суд. Факт несоблюдения сроков признается нарушением прав учредителя.

Важно! Определяя частоту выплаты дивидендов, участники должны руководствоваться Уставом. Если в Уставе говорится, что прибыль распределяется единожды в год, то чаще платить дивиденды нельзя.

Для изменения графика нужно внести надлежащие изменения в учредительные документы.

Перечень документов

Для выплаты прибыли участникам ООО требуется правильное документальное оформление.

Понадобится подготовить:

Распределение прибыли в ООО сопровождается сдачей отчетности:

| По НДФЛ | справка 2-НДФЛ, сдаваемая в ФНС до 1 апреля последующего за отчетным года отчет 6-НДФЛ, подаваемый в налоговые органы ежеквартально до последнего дня месяца, следующего за отчетным кварталом и сдаваемый ежегодно до 1 апреля года, последующего за отчетным периодом |

| По прибыли (в виде декларации) | промежуточная отчетность – до 28 числа месяца, следующего за отчетным периодом окончательная отчетность – до 28 марта года, следующего за отчетным |

Принятие решения

Решение о выдаче учредителям дивидендов принимается участниками посредством созыва общего собрания.

Проводить такое собрание можно не раньше, чем будет подготовлена бухгалтерская отчетность за соответственный период. Если речь идет о годовой отчетности, то она должна быть утверждена.

Причем утверждение отчетности осуществляется в период с 1 марта по 30 апреля года, последующего за отчетным.

Утверждение отчетности и вопрос распределения прибыли могут решаться в рамках одного собрания.

Факт проведения собрания оформляется утвержденной в ООО формой протокола.

Причем допускается указывать в протоколе единую сумму дивидендов, полагающихся к выплате. Деление происходит пропорционально долям или в соответствии с положениями Устава.

К сведению! Дивиденды могут выплачиваться имуществом, но такая выплата приравнивается к реализации.

Это приведет к необходимости уплаты дополнительных налогов. Потому денежные платежи более целесообразны.

Образец протокола

В протоколе общего собрания участников указываются такие сведения:

- место и дата проведения общего собрания;

- данные председателя и секретаря заседания;

- полный перечень участников;

- доля в уставном капитале каждого учредителя;

- повестка дня;

- принятые постановления.

Протокол общего собрания участников ООО можно скачать здесь. Дополнительно к протоколу составляется решение общего собрания.

Оно становится основанием для выплаты дивидендов и на него приводится ссылка в соответствующем приказе.

В решении устанавливается точный срок для осуществления выплат и способ выплаты (деньгами или имуществом).

Общий срок выплат не может превышать 60 дней. Но если участник не получил положенные ему дивиденды, то обратиться за их выплатой он вправе в течение трех лет.

Возникающие нюансы

Нюансы, возникающие при выплате дивидендов, касаются способа оплаты. Чаще всего выплачиваются денежные средства. Причем может иметь место, как наличный, так и безналичный расчет.

Но при этом категорически запрещено выплачивать дивиденды за счет выручки, поступившей в кассу. Для этой цели в кассу должна быть специально внесена необходимая сумма.

Видео: как начислить, выплатить и удержать с них налоги

Если принято решение о выдаче дивидендов имуществом, то участники могут получать свою часть выплат основными средствами, продукцией, ценными бумагами.

Однако выплата дивидендов имуществом ООО приравнивается к реализации имущественных ценностей.

Поскольку у имущества изменяется собственник, то предполагается, что компания получила определенный доход. Отсюда следует необходимость оплаты налоговых сборов.

На ОСНО выплачивается налог на прибыль и на добавленную стоимость. На УСН полученное учитывается в качестве дополнительного дохода.

Есть ли ограничения

При распределении прибыли ООО нужно учитывать законодательные ограничения. У налоговых органов могут возникнуть претензии, если дивиденды выплачены:

| Без учета долей участников | При этом не имеет значения то, что непропорциональность выплат может быть закреплена Уставом и участники вполне согласны с произведенными расчетами |

| Не за счет чистого дохода отчетного года и нераспределенной прибыли предыдущих периодов | Например, прибыль ранее была направлена в резервный фонд или начисленная прибыль с учетом промежуточных выплат меньше уставного капитала |

| При наличии ограничений на выплату | К примеру, имеют место недостаток чистых активов, невыплаченные доли ООО, присутствие признаков банкротства |

Единственному учредителю

Если в ООО имеется единственный учредитель, то необходимость в составлении протокола отсутствует. Участник самостоятельно принимает решение, оформляя его в свободной форме.

В решении указывается:

- общая сумма дивидендов;

- расчетный период;

- место и дата составления документа;

- подпись учредителя.

Единственный учредитель вправе оформить выплату только части дивидендов, а оставшиеся средства направить на иные нужды. Кроме того дивиденды можно накапливать.

Получение прибыли это право собственника, а не обязанность. Решение о выплате дивидендов единственному учредителю ООО можно скачать здесь.

При ликвидации

В случае ликвидации ООО деятельность его прекращается полностью. Порядок правопреемства в отношении прав и обязанностей не предусматривается.

Значит, все расчеты должны быть осуществлены до официального закрытия компании, в том числе и распределение прибыли.

Но получить дивиденды можно только за счет средств организации, свободных от долговых обязательств.

Поэтому при ликвидации организации соблюдается следующий порядок выплат:

- Зарплата сотрудникам.

- Оплата долгов перед бюджетом и внебюджетными фондами.

- Расчеты с кредиторами/контрагентами.

- Выплата долей участников из оставшихся средств.

Когда один из участников ООО одновременно занимает какую-либо должность в компании, то сначала ему выплачивают зарплату как сотруднику. Затем он на равных правах участвует в распределении прибыли.

Нужно знать, что после завершения всех расчетов с третьими лицами, сначала между участниками распределяется начисленная, но не выплаченная прибыль.

Затем осуществляется расчет прибыли на текущий период и выполняется ее распределение.

Выплата дивидендов при ликвидации ООО не отменяет необходимости оплаты налога на прибыль в полном объеме.

В любом случае подается налоговая декларация, она будет «нулевой» при отсутствии налоговой базы.

Решение о необходимости распределения дивидендов принимают сами учредители. Не обязательно доход должен распределяться меж участниками.

Полученная прибыль может быть направлена на развитие бизнеса или на увеличение капитала. Кроме того возможно распределение только части прибыли.

Но независимо от принятого решения нужно соблюсти все этапы оформления процедуры.

jurist-protect.ru

Порядок выплаты дивидендов учредителям ООО в 2019 году

ООО имеет целый ряд преимуществ перед ИП: в частности, это касается того факта, что учредители общества с ограниченной ответственностью не отвечают по долгам фирмы собственным имуществом. Кроме того, такой тип организации позволяет открывать филиалы и расширять сферу деятельности.

Однако, наряду с этим есть и существенный минус – учредители общества не могут свободно распоряжаться заработанным капиталом. Выплата дивидендов осуществляется по законодательно зафиксированным правилам.

Чем регламентируется данная процедура

По своей сути дивиденды являются частью прибыли (а точнее, чистой прибыли), которая осталась после уплаты налогов. Соответственно, если, например, ООО работает на ЕНВД, то это та сумма, которая осталась после того, как был выплачен единый налог на вмененный доход.

По своей сути дивиденды являются частью прибыли (а точнее, чистой прибыли), которая осталась после уплаты налогов. Соответственно, если, например, ООО работает на ЕНВД, то это та сумма, которая осталась после того, как был выплачен единый налог на вмененный доход.

Прибыль распределяется между учредителям пропорционально тем долям, которые они вносили в уставной капитал общества. Однако, компания вправе установить собственный порядок распределения выплат, который будет осуществляться вне зависимости от участия учредителей в уставном капитале.

Существует целый ряд документов, регламентирующих порядок выплат:

- Законы №208-ФЗ и №14-ФЗ, принятые в 1995 и 1998 году соответственно, свидетельствуют о том, что решение должно быть принято общим собранием учредителей.

- Те же самые законы (другие подпункты) регламентируют необходимость оформления протокола собрания.

- Закон №14-ФЗ также фиксирует, что прибыль может быть распределена раз в квартал, полгода или год (при этом эксперты советуют осуществлять эту процедуру раз в год, потому что тогда сумму прибыли и выплат можно определить максимально четко).

- НК РФ регулирует тот факт, что ООО (равно как и акционерные общества) должны сами рассчитывать сумму налога, удерживать ее и перечислять в бюджет. Это касается любой выбранной системы налогообложения.

- Письма Минфина регулируют сроки перечисления налогов и осуществление выплат.

Законом регламентируется, что при отсутствии денежных средств компания может выплачивать дивиденды имуществом (в частности, основными средствами или товарами). Однако, этот способ при кажущейся выгоде таковым не является, поскольку обществу придется выплатить дополнительные налоги – это налог на прибыль и НДС.

Все нюансы данной процедуры подробно разобраны на следующем видео:

Порядок выплат

Максимальный срок осуществления выплаты составляет 60 календарных дней со дня принятия решения о необходимости совершения этой процедуры. При этом допустимо указание точного срока уплаты, если он указывается в Уставе. Согласно законодательству РФ, если выплаты не были осуществлены в указанный срок, учредители могут обратиться к обществу по вопросу их взыскания в течение 3-5 лет (3 года согласно законам, более – в случае указания этой информации в Уставе).

Расчет производится непосредственно организацией. Ставка НФДЛ составляет 13%. При этом, в случае осуществления уплаты доходов иностранным гражданам, ставка налога на доходы физического лица будет выше и составит 15%.

Так, в случае если общество получало дивиденды, то НДФЛ считается следующим образом (для российского участника):

- Сумма дивидендов, начисленных учредителю / Дивиденды, начисленные всем учредителям * (Дивиденды, начисленные всем учредителям – Дивиденды, которые были получены в текущем и прошлом годах) * 13%.

- Если организация не получала дивиденды в расчетном периоде, формула значительно упрощается: в этом случае дивиденды, начисленные участнику, просто умножаются на 13%.

Решение о том, что дивиденды будут выплачиваться, принимается на общем собрании учредителей. Соответственно, после его проведения обязательно должен быть оформлен протокол (в двух экземплярах), в котором должны быть указаны следующие сведения:

- Дата и его номер.

- Место и дата проведения.

- Повестка дня.

- Подписи учредителей с расшифровкой.

В самом решении об осуществлении распределения прибыли должны быть данные, представленные ниже:

- Сумма прибыли и период распределения.

- Пропорции учредителей при распределении.

- Список участников, которые должны получить выплату с указанием ее суммы.

- Сроки и форма выплаты доходов.

Специального документа, существующего для оформления выплат, законодательно не установлено. Именно поэтому организация может самостоятельно разработать бланк. Но в этом случае потребуется утверждение формы документа с помощью приказа об учетной политике.

Подойдет также использование типовых форм, которые заполняются в случаях перечисления на другой счет либо в ситуации осуществления выдачи финансовых средств из кассы. Среди них можно выделить:

- Специализированные ведомости (в частности, подойдут формы №Т-49 и Т-53, которые были утверждены еще в начале 2004 года).

- Расходные кассовые ордера (форма была утверждена в 1998 году и имеет номер КО-2).

- Платежные поручения и др.

Нюансы процедуры

В случае выплат единственному учредителю (равно как и для ситуации с несколькими учредителями) страховые взносы не выплачиваются, поскольку они не рассматриваются как заработная плата. При этом сама процедура осуществляется значительно проще, поскольку единственный учредитель может самостоятельно вынести соответствующее решение о распределении и затем осуществить уплату. Он получит чистую прибыль в полном размере (за вычетом налогов), поскольку его доля в уставном капитале составляет 100%.

В случае выплат единственному учредителю (равно как и для ситуации с несколькими учредителями) страховые взносы не выплачиваются, поскольку они не рассматриваются как заработная плата. При этом сама процедура осуществляется значительно проще, поскольку единственный учредитель может самостоятельно вынести соответствующее решение о распределении и затем осуществить уплату. Он получит чистую прибыль в полном размере (за вычетом налогов), поскольку его доля в уставном капитале составляет 100%.

Также существуют дополнительные нюансы, которые регламентируют случаи, в которых дивиденды выплачивать нельзя ни при каких условиях:

- Отсутствие полностью оплаченного уставного капитала.

- Общество на текущий момент может быть признано банкротом (либо стать им после осуществления выплаты).

- ООО не выплатило стоимость одной из долей (касается только некоторых случаев).

- Имеется непокрытый убыток, который отражен в бухгалтерской отчетности.

- Стоимость чистых активов не покрывает размер суммы уставного и резервного капитала (либо она станет ниже этой суммы после осуществления выплаты).

Налоги с дивидендов

С дивидендов выплачивается налог на прибыль, который должен быть перечислен не позднее срока непосредственного осуществления выплат учредителям. В случае задержки штраф составит 20% от неперечисленной суммы. Также будет удержана пеня в сумме одной трехсотой от ставки рефинансирования (выплачивается за каждый день просрочки).

Кроме того, с выплачиваемых дивидендов (согласно 208 статье Налогового кодекса РФ) удерживается налог на доход физических лиц (НДФЛ), поскольку они считаются источниками дохода. Налоговая база учитывает как доходы плательщика в денежной, так и в натуральной формах. Последствия неуплаты заключаются в том, что общество будет обязано выплатить учредителям проценты за использование чужих денежных средств.

Поскольку общество является источником дохода физического лица (учредителя общества), который получается в виде дивидендов, само общество будет рассматриваться как своего рода налоговый агент и определять размер НДФЛ индивидуально для каждого из учредителей. Важно понимать, что базой является не общая сумма дивидендов, а разница между ее значением и суммой дивидендов, которые были получены налоговым агентом, которым выступает ООО.

НДФЛ удерживается сразу же после осуществления выплаты дивидендов, а его сумма должна быть перечислена в бюджет до того, как денежные средства будут фактически получены в банке учредителями.

Даже в случае отказа учредителя от выплаты в пользу предприятия необходимо провести процедуру удержания НДФЛ.

Таким образом, уплата дивидендов для учредителей общества с ограниченной ответственностью имеет целый ряд особенностей и тонкостей, которые необходимо учитывать для того, чтобы осуществление этой процедуры производилось в законном порядке. Для этого важно отслеживать все изменения законодательства, связанные с заполнением форм, сроками и порядком выплат.

znaydelo.ru

Порядок выплаты дивидендов единственному учредителю в ООО

Начисление дивидендов ООО

Выплата дивидендов учредителю отражается в бухгалтерском учете на основании протокола общего собрания участников общества с ограниченной ответственностью. При этом в связи с тем, что в рассматриваемом случае общество учреждено одним лицом, решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно.

Выданные учредителю дивиденды будут облагаться налогом на доходы физических лиц по налоговой ставке 9%.

Распределение прибыли между участниками общества с ограниченной ответственностью регламентировано Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ).

Согласно п. 1 ст. 28 Закона N 14-ФЗ общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками. Решение об определении части прибыли, распределяемой между участниками ООО, принимается общим собранием участников общества.

При этом должны соблюдаться все обязательные условия для начисления и выплаты дивидендов, предусмотренные ст. 29 Закона N 14-ФЗ.

Условие о том, как распределяется чистая прибыль общества — раз в квартал, раз в полугодие или раз в год, должно содержаться в уставе общества.

Согласно п. 2 ст. 7 Закона N 14-ФЗ общество может быть учреждено одним лицом, которое становится его единственным участником. При этом решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Закона N 14-ФЗ).

Оформление и порядок выплаты дивидендов учредителю

Унифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

В нем указывается повестка дня и принятые решения, например:

- об установлении размера дивидендов, подлежащих выплате;

- о форме выдачи дивидендов;

- о сроке выдачи.

На основании протокола составляется приказ о выплате дохода учредителю, который и будет основанием для проведения расчетов.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

Если источником дохода налогоплательщика (физического лица), полученного в виде дивидендов, является российская организация, указанная организация признается налоговым агентом и определяет сумму НДФЛ отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке, предусмотренной п. 4 ст. 224 НК РФ, в порядке, предусмотренном ст. 275 НК РФ (п. 2 ст. 214 НК РФ).

В п. 2 ст. 275 НК РФ установлен зачетный метод исчисления налогов с доходов от капитала. Его суть заключается в том, что налог (налог на прибыль и НДФЛ в соответствии с п. 2 ст. 214 НК РФ) рассчитывается не со всей суммы выплачиваемых дивидендов, а за вычетом дивидендов, которые получены самим налоговым агентом.

Данные доходы облагаются налогом по ставке 9% (п. 4 ст. 224 НК РФ).

Удержание НДФЛ организацией производится в момент фактической выплаты дивидендов (п. 4 ст. 226 НК РФ). В свою очередь, суммы удержанного НДФЛ перечисляются в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счета организации в банке на счета физических лиц (п. 6 ст. 226 НК РФ).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 N 34н (далее — Положение), бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

Начисление годовых див-дов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п.п. 3, 5 ПБУ 7/98 «События после отчетной даты»). Поэтому начисление годовых див-дов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (абзацы 1, 4 п. 10 ПБУ 7/98).

Поскольку в рассматриваемом случае учредитель также является генеральным директором (т.е. сотрудником организации), на наш взгляд, начисление дивидендов следует отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Таким образом, на дату принятия учредителем решения в бухгалтерском учете на основании Инструкции при применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, отражаются следующие операции:

Дебет 84 субсчет «Прибыль к распределению» Кредит 84 субсчет «Прибыль на выплату дивидендов»

- отражено распределение прибыли на выплату дивидендов;

Дебет 84 субсчет «Прибыль на выплату дивидендов» Кредит 70

- отражена задолженность перед учредителем по выплате дивидендов;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

Дебет 68, субсчет «Расчеты по НДФЛ» Кредит 51

- перечислен НДФЛ, удержанный с начисленных дивидендов;

Дебет 70 Кредит 51 (50)

- дивиденды перечислены на расчетный счет (выданы через кассу).

Читать первую часть:

Законные основания выплаты учредителю ООО дивидендов

Читать третью часть:

Выход учредителя из ООО: особенности налогообложения

Ссылки по теме:

Арбитражная практика

Налоговые споры

Записаться на юридическую консультацию

Цены на юридические услуги

pravo-rus.com

Проводки по выплате дивидендов учредителю в 2018 году

Субъект хозяйствования может вести свой бизнес путем создания юридического лица. Предприятием может управлять он сам или нанятый собственниками управляющий. При этом учредители могут получать доход от деятельности компании в виде дивидендов, которые выплачиваются либо из текущей прибыли, либо за счет прибыли прошлых лет.

Для этого необходимо соблюдать установленную законодательством процедуру, а также правильно формировать проводки по выплате дивидендов учредителю в бухучете.

Особенности выплаты дивидендов учредителям ООО

Для оформления выплаты дивидендов в ООО, данный субъект должен на момент принятия решения иметь прибыль. Поэтому решение о распределении прибыли производиться по итогу за год, или промежуточно по прошествии квартала.

Для оформления выплаты дивидендов в ООО, данный субъект должен на момент принятия решения иметь прибыль. Поэтому решение о распределении прибыли производиться по итогу за год, или промежуточно по прошествии квартала.

Бухгалтерия предприятия к моменту созыва собрания участников общества должна подготовить бухотчетность либо за год, либо промежуточно за квартал, полугодие, за 9 месяцев. На собрании учредители должны утвердить бухгалтерский баланс.

При этом руководитель компании и бухгалтер должны обязательно проверить условие о соответствующем размере стоимости чистых активом компании. Они должны быть больше величины уставного капитала. Если собственный капитал не покрывает заемные средства, предоставленные компании, выплата дивидендов запрещена законодательством.

Данное условие должно обязательно выполняться и после того, когда общество произведет выплату собственникам долей. Решение о выплате дивидендов учредителям оформляется при нескольких собственниках протоколом учредителей, при единственном собственнике – его решением.

При этом в данных документах сначала обязательно должно быть отражено решение об утверждении бухотчетности, а потом зафиксировано решение о выплате дивидендов. Здесь обязательно указывается, что выплата производится пропорционально долям участия учредителя в уставном капитале, а также оговариваются сроки таких выплат.

Внимание! В этом же документе отражается поручение директору организации, чтобы он организовал и проконтролировал все выплаты дивидендов учредителю, которые предусмотрены принятым протоколом или решением собственника.

В какие сроки выплачиваются

Период времени, в течение которого необходимо произвести выплату дивидендов, зависит от организационно-правовой формы.

Для ООО установлен период в 60 дней с момента оформления протокола собрания участников либо решения единственного учредителя. При этом закон разрешает установить меньший период выплаты в Уставе фирмы.

Если в указанный период выплата не будет произведена, то собственник может напрямую обратиться в компанию, и потребовать произвести выплату. Если и после обращения этого сделано не будет — нужно обращаться в суд.

Выплачивать дивиденды ООО желательно в безналичной форме. Прямого запрета на выполнение данной операции наличными средствами нет, но в то же время в указания Центробанка не включена такая цель, на которую можно тратить наличные средства, как выдача дивидендов.

При выплате дивидендов акционерам АО необходимо учитывать их статус, а также момент определения получателей. Точные сроки выплаты каждой категории держателей акций установлены в законе 208-ФЗ. Выплачивать дивиденды участникам АО разрешено только в безналичной форме.

На практике может сложиться ситуация, при которой дивиденды будут начислены собственникам, но не выплачены. При этом установленный законом срок выплаты уже прошел.

Однако определен еще один срок — исковой давности, который длится три года. Он начинает отсчитываться с первого дня после завершения периода выплаты. В Уставе фирмы может быть прописан и более длительный срок исковой давности, но не больше пяти лет.

Если участник обращается за дивидендами, пока срок давности не истек, необходимо их выдать по стандартной процедуре с начислением и удержанием налога. При этом нарушение срока выплаты не несет никаких негативных последствий. Но участник может обратиться в суд и взыскать проценты за несвоевременную уплату суммы.

Важно! Если срок исковой давности вышел, то дивиденды считаются невостребованными. При этом они подлежат включению назад в состав прибыли, а обязанность по уплате сумм перед собственником прекращается.

Налогообложение

Согласно НК, с выплат, которые являются доходом от участия в деятельности фирм, необходимо заплатить налог. При этом физические лица платят НДФЛ, а организации — налог на прибыль. При этом в каждой ситуации компания, которая производит выплату, автоматически становится налоговым агентом. Она должна самостоятельно рассчитать налог и выдать дивиденды уже за минусом его.

Физическое лицо должно заплатить НДФЛ. При этом ставка налога будет зависеть от статуса лица. Для резидентов применяется ставка 13%, для нерезидентов (если лицо провело в течение года в России менее 183 дней) — 30%.

Налог с дивидендов агент должен перечислить в бюджет на следующий день после дня их выплаты. Однако если такой день приходится на выходной либо праздник, то день перечисления будет сдвигаться на ближайший рабочий день.

На налог с дивидендов не действуют какие-либо налоговые вычеты. С каждого перечисления налог необходимо рассчитывать отдельно и отправлять его в бюджет.

Если получателем выплаты выступает юридическое лицо, то необходимо рассчитать налог на прибыль. При этом обязанность по расчету, удержанию налога и перечислению его в бюджет также возлагается на фирму, которая производит выплату. Данные по выплатам необходимо отразить в специальной декларации. Данное правило распространяется и на компании, применяющие упрощенку, даже несмотря на то, что они налог на прибыль не рассчитывают и не уплачивают.

Внимание! На дивиденды, выплаченные компаниям, действуют две ставки — 13% и 0%. Налог по ставке 0% рассчитывается в случаях, когда компания владеет более чем 50% уставного капитала и делает это свыше 365 дней. Во всех остальных случаях необходимо использовать ставку 13%.

По своей сути, для ставки 0% производить расчет налога не нужно — компания получит всю предназначенную для нее выплату.

Выплата дивидендов: проводки в бухгалтерском учете

Составленные проводки по выплате дивидендов в бухгалтерском учете зависят от того, кто является их получателем — работник фирмы либо стороннее лицо.

| Дебет | Кредит | Состав операции |

| 84 | 75 | Произведено начисление лицам, которые не работают в компании |

| 84 | 70 | Начислены выплаты по дивидендам работникам организации |

| 75 | 68 | Начислен налог НДФЛ при выплате дивидендов не сотруднику |

| 70 | 68 | Начислен налог НДФЛ, если дивиденды выдаются работнику фирмы |

| 75 | 50, 51 | Произведена выплата дивидендов наличными деньгами либо перечислением участникам, не являющимся работниками |

| 70 | 50, 51 | Произведена выплата дивидендов наличными деньгами либо перечислением работникам фирмы |

| 75, 70 | 90/1 | Отражена выручка по продукции в случае выплаты дивидендов готовой продукцией |

| 90/2 | 41, 43 | Списывается себестоимость товаров, которые были переданы в качестве выплаты дивидендов |

| 90/3 | 68 | Произведено начисление налога НДС на продукцию, которая была передана в качестве выплаты дивидендов |

68 | 51 | Произведена оплата НДФЛ по выплаченным дивидендам |

75 | 84 | Невостребованные дивиденды, которые причитались участникам-неработникам списаны назад в состав прибыли |

70 | 84 | Невостребованные дивиденды, которые причитались участникам-работникам списаны назад в прибыль |

Для начисления и выдачи дивидендов в 1С 8.3 нет специального бланка. Для этих целей необходимо использовать пункт «Операции, введенные вручную».

buhproffi.ru

О начислении и выплате дивидендов собственникам ООО

Оставшуюся после налогообложения прибыль Общество с ограниченной ответственностью при определенных условиях может распределить между участниками. В таком случае ООО выплачивает собственникам дивиденды. В этой статье расскажем о том, как их начислить, выплатить и провести в учете.

Что относится и не относится к дивидендам

Дивиденды — не единственные выплаты, которые Общество может производить в адрес своих участников. Чтобы не спутать их с другими, стоит обратиться к статье 43 Налогового кодекса. Ее суть кратко изложена в следующей таблице.

Таблица 1. Выплаты, относящиеся и не относящиеся к дивидендам

| Являются дивидендами | Не являются дивидендами |

| Выплаты, которые собственники получают от организации при распределении прибыли, оставшейся после уплаты налогов и прочих обязательных платежей | Выплаты, полученные вследствие ликвидации организации в размере не более взноса собственника в уставный капитал |

| Выплаты, полученные от источников за границей РФ, если в соответствии с законодательством иностранного государства они признаются дивидендами | Выплаты, полученные некоммерческой организацией от хозяйственных обществ, уставный капитал которых состоит из вкладов этой НКО, при условии, что эти выплаты произведены на осуществление основной уставной деятельности и не связаны с предпринимательством |

| Выплаты при передаче доли либо акций этой же организации от одного лица к другому |

В каком порядке ООО выплачивает дивиденды

Порядок выплаты дивидендов ООО расписан в статье 28 закона № 14-ФЗ от 8 февраля 1998 года «Об Обществах с ограниченной ответственностью». Он одинаков для любых участников — как для физических, так и для юридических лиц.

Чтобы было принято решение о выплате дивидендов, необходимо исполнение некоторых условий. В частности, чистая прибыль Общества должна быть больше, чем размер его уставного капитала и резервного фонда. Более подробнее об условиях расскажем чуть ниже.

Общество, у которого несколько владельцев, должно провести общее собрание участников. На этом собрании собственники ООО должны принять решение о выплате дивидендов и определить долю прибыли, которую направят на их выплату. Решение принимается большинством голосов. Если в уставе не прописано иное, то прибыль распределяется пропорционально вкладам участников в уставный капитал Общества. По итогу общего собрания составляется протокол. Если участником Общества является одно лицо, оно самостоятельно принимает решение о выплате дивидендов.

Необходимо придерживаться таких правил:

- Решение о выплате дивидендов относится ко всем участникам.

- Общество не может ограничить в праве получить дивиденды какого-либо из собственников.

- Все расходы, связанные с получением участниками дивидендов, несет само Общество.

Периодичность и сроки

Дивиденды могут быть выплачены не чаще, чем один раз в квартал. Обычно они выплачиваются по итогам квартала, полугодия либо года. Как именно их выплачивать — это решение принимают сами участники Общества. Более того, они вправе и вовсе не выплачивать дивиденды.

Крайний срок выплаты дивидендов — 60 календарных дней с даты, когда принято такое решение. Более конкретно срок и порядок выплаты прописывается в уставе или оформляется решением общего собрания. Если такие положения не определены, то считается, что установлен срок 60 дней.

Если дивиденды не выплачены в срок, участник в течение следующих трех лет может истребовать их выплату. Спустя 3 года неистребованные дивиденды превращаются в нераспределенную прибыль ООО.

Когда нельзя выплачивать дивиденды

Выше мы упоминали условия, которые должны исполняться для принятия решения о распределении прибыли. Базовым является следующее: стоимость чистых активов Общества до и после выплаты дивидендов должна быть больше его уставного капитала и резервного фонда. Если это не так, то дивиденды не выплачиваются.

Прочие условия таковы:

- все участники Общества должны полностью оплатить свои доли в его уставном капитале;

- если ранее кто-то из участников выходил из ООО, к моменту распределения прибыли им должна быть полностью выплачена действительная стоимость их долей;

- до и после выплаты дивидендов Общество не должно выказывать признаков банкротства.

Бывает, что решение о выплате дивидендов принимается собственниками без учета изложенных выше условий. В таком случае это решение не подлежит исполнению до того, пока не исчезнут эти ограничения.

Налогообложение

Прибыль, полученная в виде дивидендов, подлежит обложению налогом. Каким именно — зависит от того, каков статус собственника ООО:

- если собственник — физическое лицо, то с дивидендов уплачивается НДФЛ;

- если собственник — организация, то она уплачивает налог на прибыль.

Дивиденды не облагаются страховыми взносами, поскольку не относятся к оплате труда.

Налог на прибыль

Организации, получившие дивиденды, обязаны уплатить с них налог на прибыль. Но делают это не они, а их налоговый агент, то есть Общество, которое выплатило дивиденды.

Внимание! Компании, применяющие налоговые спецрежимы, в общем случае налог на прибыль не платят. Однако с сумм, полученных ими в качестве дивидендов, уплатить его они обязаны.

Пунктом 3 статьи 284 НК РФ установлена пониженная ставка по налогу на прибыль с дивидендов — 13%. Она действует для российских налогоплательщиков. Уплатить налог нужно не позже следующего после выплаты дивидендов дня.

Также налоговые агенты должны подать отчетность — декларацию по налогу на прибыль либо налоговый расчет (в отношении неплательщиков налога на прибыль). Крайний срок — 28 число месяца, следующего за окончанием отчетного периода. Отчетным периодом признается квартал, в котором выплачены дивиденды.

Если собственником является иностранная организация, то ставка налога составляет 15%. При этом стоит учесть, что могут существовать международные договоры, имеющие более высокий приоритет, чем национальное законодательство. Другими словами, если ли между Россией и государством, чьим резидентом является иностранное юридическое лицо, есть договор об избежании двойного налогообложения, то следует применять его нормы.

Сроки уплаты налога с дивидендов, выплаченных иностранному юридическому лицу, такие же — не позже следующего дня. Что касается отчетности, то также подается налоговая декларация либо налоговый расчет, но кроме этого в те же сроки подается расчет по форме из приказа ФНС России от 02.03.2016 № ММВ-7-3/115@.

Подпункт 1 пункта 3 статьи 284 НК РФ предусматривает льготную ставку по налогу на прибыль с дивидендов, равную 0%. Она применяется в отношении организаций:

- чья доля составляет более 50% Общества;

- которые на дату принятия решения о распределении прибыли владеют долей менее 365 календарных дней подряд.

Ставка 0% не распространяется на иностранные организации, зарегистрированные в офшорах.

Чтобы подтвердить право на нулевую ставку, к декларации необходимо приложить подтверждающие документы — договор купли-продажи либо разделительный баланс, а также передаточные акты. Из документов должно быть понятно, когда собственник приобрел долю и каков ее размер.

НДФЛ

Физические лица с доходов в виде дивидендов уплачивают НДФЛ. Ставка налога зависит от того, является ли лицо налоговым резидентом РФ. Условия резидентства установлены в статье 207 НК РФ: лицо должно находиться в России не менее 183 календарных дней в течение года. Если это не выполняется, лицо считается нерезидентом и уплачивает налог по соответствующей ставке.

Размеры ставок такие же, как и по налогу на прибыль:

- 13% — для резидентов;

- 15% — для нерезидентов.

В соответствии с пунктом 1 статьи 223 НК РФ, датой получения дохода считается дата выплаты дивидендов. Это важно для определения ставки налога. Например, если на момент начисления НДФЛ с дивидендов физическое лицо имело статус нерезидента, а на момент выплаты получило статус резидента, то НДФЛ нужно уплачивать по ставке 13%.

Также как и налог на прибыль с дивидендов, НДФЛ исчисляется и уплачивается налоговым агентом, то есть Обществом, которое выплатило часть прибыли участнику. НДФЛ должен быть перечислен в бюджет не позднее следующего дня после выплаты дивидендов.

На налогового агента возлагается обязанность отчитаться перед ИФНС о выплаченных пользу физических лицах дивидендах. Эти суммы включаются в 2-НДФЛ с признаком «1», обозначающим, что налог был удержан. Форма подается до 1 апреля следующего года. Кроме того, дивиденды включаются в форму 6-НДФЛ.

Бывает, что дивиденды выплачиваются участнику в натуральной форме. Это может быть, например, переданные ему основные средства или произведенные товары. В таком случае уплатить налог должен сам участник Общества, а не агент. Срок — не позднее 15 июля следующего года. Агент в таком случае до 1 марта следующего года подает форму 2-НДФЛ с признаком «2», обозначающим, что налог не удержан. А сам участник, который получил дивиденды в натуральной форме, должен отчитаться по форме 3-НДФЛ до 30 апреля года, следующего за получением дивидендов.

Как отразить выплату дивидендов в «1С:Бухгалтерия 8»

Все сказанное далее относится к «1С:Бухгалтерия 8» версии 3.0.60 и выше. Начиная с нее, процесс начисления и учета дивидендов автоматизирован, что позволило существенно его упростить.

Применение счетов бухгалтерского учета

В более ранних версиях программы для расчетов с учредителями использовалась аналитика по контрагентам. Однако в большинстве случаев участниками ООО являются физические лица, причем довольно большая часть Обществ учреждена единственным собственником.

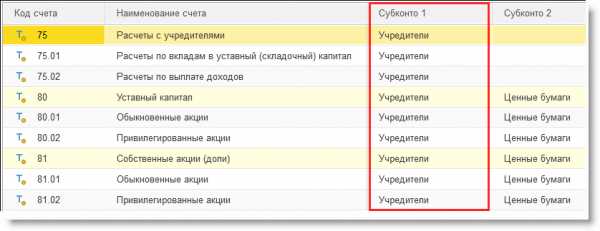

Поэтому теперь в программе на счетах 75 «Расчеты с учредителями», 80 «Уставный капитал» и 81 «Собственные акции (доли)» введена аналитика по учредителям:

Субконто учредители

Теперь в качестве объекта аналитики программа использует два справочника: «Контрагенты» и «Физические лица». Соответственно, первый используется для юридических лиц, а второй — для физических.

Еще один счет, который используется — 68 «Расчеты по налогам и сборам». К нему открыт субсчет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента». На нем формируется агентский налог на прибыль для того, чтобы он не смешивался с собственным.

Отражение операций по формированию УК

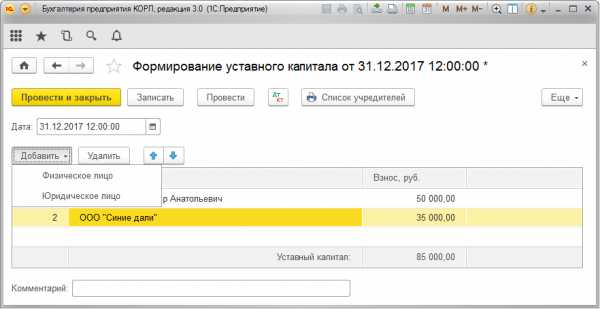

Для формирования уставного капитала предназначен документ с одноименным названием, расположенный в разделе «Операции»:

Формирование уставного капитала

В упомянутой версии программы этот документ изменился. На рисунке выше видно, что необходимо выбрать тип учредители — физическое либо юридическое лицо.

Когда документ «Формирование уставного капитала» будет проведен, добавится проводка Дебет 75.01 — Кредит 80.09 на сумму задолженности введенного участника по оплате его доли. Проводка будет сформирована с аналитикой в разрезе типа учредителей — физических лиц или организаций.

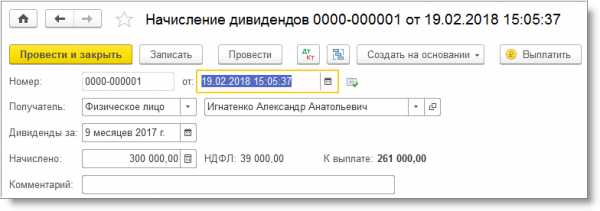

Начисление дивидендов

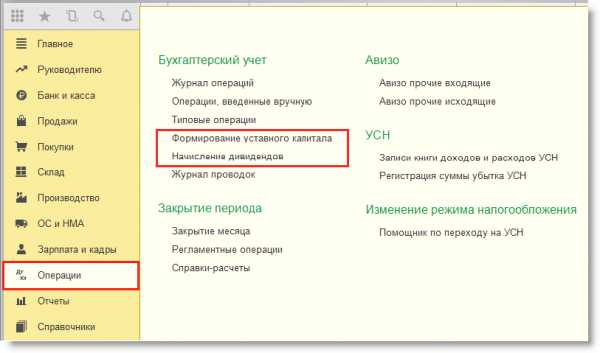

Документ с названием «Начисление дивидендов» формируется из раздела «Зарплата и кадры» либо из раздела «Операции», как показано на следующем изображении:

Документ «Начисление дивидендов» в разделе «Операции»

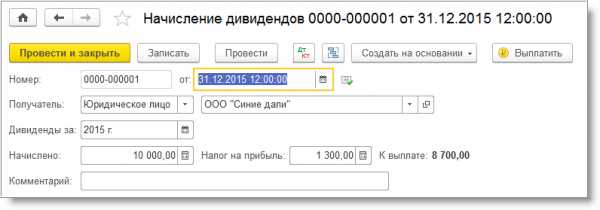

Далее создается документ, показанный на следующем изображении:

Сведения о дивидендах в отношении определенного участника

На изображении показано, как заполнять форму в отношении юридического лица. Указываются реквизиты документа — номер и дата, выбирается тип участника — юридическое лицо, вписывается его наименование. Далее указывается период, за который начисляются дивиденды, их сумма и размер налога. При необходимости в соответствующем поле можно оставить комментарий.

Размер налога рассчитывается автоматически поставке 13%. В случае применения льготной ставки поле, в котором отражен налог, следует обнулить. Это приведет к тому, что соответствующая сумма отразится в декларации как дивиденды, облагаемые по нулевой ставке.

Проводки, которые формируются после проведения документа, показаны на следующем изображении:

Бухгалтерские проводки при начислении дивидендов собственнику — юридическому лицу

Проводка Дебет 84.01 Кредит 75.02 формируется на сумму исчисленных дивидендов, а проводка Дебет 75.02 Кредит 68.34 — на сумму агентского налога на прибыль, возникшего по этой операции.

Заполнение документа «Начисление дивидендов» в отношении физического лица представлено на следующем изображении:

Документ «Начисление дивидендов», если участник — физическое лицо

Документ заполняется почти так же, как и для юридического лица. Разница лишь в том, что выбирается тип — физическое лицо, а вместо наименования указывается его ФИО. Налог рассчитывается автоматически по ставке 13%.

Проводки показаны на следующем изображении:

Бухгалтерские проводки при начислении дивидендов собственнику — физическому лицу

Проводка Дебет 84.01 Кредит 75.02 формируется на сумму начисленных дивидендов. Проводка Дебет 75.02 Кредит 68.01 отражает сумму налога.

Операция отражается в регистрах налогового учета по НДФЛ.

Обратите внимание! Документ «Начисление дивидендов» применяется только для дивидендов ООО, которые выплачиваются резидентам — организациям и физическим лицам. При этом Общество не должно являться собственником долей в других организациях, поскольку в этом случае налог с дивидендов рассчитывается в порядке из пункта 5 статьи 275 НК РФ.

Оформление выплаты дивидендов

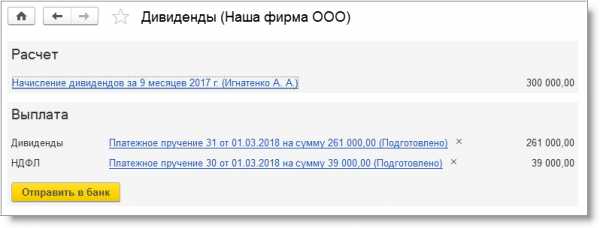

На изображениях выше, на которых представлена форма документа «Начисление дивидендов», присутствует кнопка «Выплатить». Ее нажатие открывает форму «Помощника выплаты дивидендов», представленного на следующем изображении:

Форма для генерации документов, предназначенных для выплаты дивидендов

При заполнении формы будут сгенерированы 2 документа:

- платежное поручение на перечисление суммы дивидендов собственнику;

- платежное поручение на уплату налогов:

- если собственником является физическое лицо, формируется ПП на перечисление НДФЛ;

- если собственник — юридическое лицо, формируется ПП на перечисление налога на прибыль.

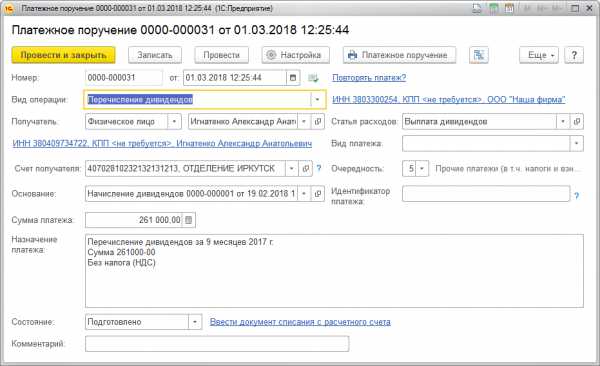

Теперь для выплаты дивидендов нужно использовать новые виды операций:

- операция «Перечисление дивидендов» указывается в документах «Платежное поручение» и «Списание с расчетного счета»;

- операция «Выплата дивидендов» — в документе «Выдача наличных».

Форма для формирования платежного поручения на выплату дивидендов представлена на следующем изображении:

Форма ПП на выплату дивидендов

В форме платежного поручения на выплату дивидендов появились новые поля. В них нужно указывать тип получателя и основание для выплаты.

Документ-основание должен быть указан для того, чтобы сведения о выплаченных физическому лицу дивидендах отразились в формах 2-НДФЛ и 6-НДФЛ.

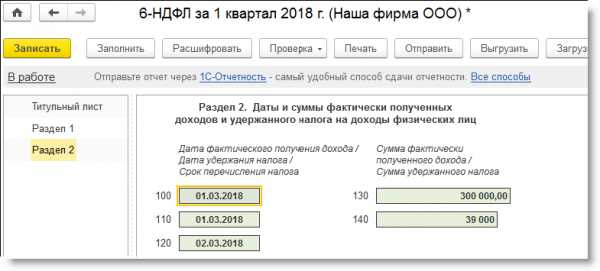

На следующих изображениях представлены эти формы:

Форма 2-НДФЛ, сформированная с учетом выплаченных дивидендов

Форма 6-НДФЛ отражает доход в виде дивидендов

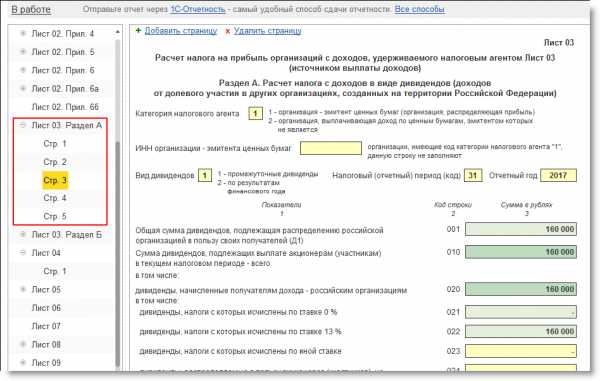

На следующих трех изображениях представлены листы декларации по налогу на прибыль, в которых отражаются дивиденды, полученные юридическим лицом:

Раздел А Листа 03 отчета по налогу на прибыль

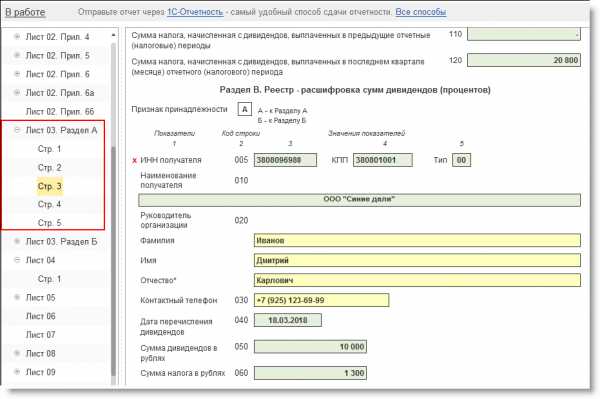

Раздел В Листа 03 отчета по налогу на прибыль

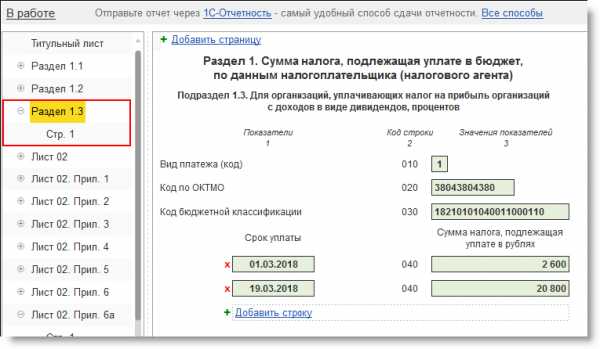

Подраздел 1.3 Раздела 1 отчета по налогу на прибыль

kontursverka.ru

Начисление и выплата дивидендов: проводки

Деятельность любого предприятия направлена на получение прибыли, которую впоследствии необходимо правильно распределить.  Как правило, существенная ее доля идет на дальнейшее развитие производства, но мы поговорим о том, как осуществляется начисление и выплата дивидендов, проводки, а также достоверное отражение в бухгалтерском учете операций по движению дивидендов, сроках и порядке проведения выплат.

Как правило, существенная ее доля идет на дальнейшее развитие производства, но мы поговорим о том, как осуществляется начисление и выплата дивидендов, проводки, а также достоверное отражение в бухгалтерском учете операций по движению дивидендов, сроках и порядке проведения выплат.

Дивиденды и акционеры

Дивидендом принято называть долю прибыли организации, которая выплачивается акционерам после погашения всех необходимых платежей. Т. е. для того, чтобы получить дивиденды, необходимо быть акционером компании, иными словами, иметь в собственности акции предприятия. Обычно акционерами становятся учредители компании еще на стадии ее становления, преследуя целью приобретение дохода от вложенных на развитие организации финансовых средств. Законодательством дивиденд определяется как доход, полученный участником или акционером от компании при пропорциональном распределении прибыли (согласно вложенным долям в уставном капитале), оставшейся после налогообложения. К дивидендам относится и доход от выплаты процентов по привилегированным акциям.

Законодательством дивиденд определяется как доход, полученный участником или акционером от компании при пропорциональном распределении прибыли (согласно вложенным долям в уставном капитале), оставшейся после налогообложения. К дивидендам относится и доход от выплаты процентов по привилегированным акциям.

Какие выплаты не могут считаться дивидендами?

Не подпадают под определение «дивиденды»:

• выплаты акционеру при реорганизации или ликвидации компании, не превышающие размер его вложений в складочный капитал;

• выплаты, передаваемыми в собственность акциями компании, акционерам этой же организации.

• выплаты некоммерческих организаций сотрудникам для осуществления ее уставной деятельности.

Законом установлено, что по итогам деятельности за год компания вправе объявить дивиденды по акциям, но может этого и не делать. Это право компании, установленное законодательно.  Такие обязательства не предусмотрены, а решение о выплате доходов по акциям или направлении прибыли на другие нужды принимаются на общем собрании акционеров. Если оно решает произвести выплату дивидендов, то советом директоров после тщательного анализа определяется их размер, который и будет рекомендован общему собранию. Акционерам дается право согласиться и утвердить рекомендованную сумму выплат или отклонить ее и отказаться от объявления дивидендов. Установить другой размер дивидендов общее собрание не вправе. В России размер дивидендов устанавливается в национальной валюте (рублях) на одну акцию за минусом НДФЛ.

Такие обязательства не предусмотрены, а решение о выплате доходов по акциям или направлении прибыли на другие нужды принимаются на общем собрании акционеров. Если оно решает произвести выплату дивидендов, то советом директоров после тщательного анализа определяется их размер, который и будет рекомендован общему собранию. Акционерам дается право согласиться и утвердить рекомендованную сумму выплат или отклонить ее и отказаться от объявления дивидендов. Установить другой размер дивидендов общее собрание не вправе. В России размер дивидендов устанавливается в национальной валюте (рублях) на одну акцию за минусом НДФЛ.

Сроки выплаты

Утвердив размер прибыли, распределенной для выдачи дивидендов, общее собрание объявляет решение о выплате дивидендов, чем ставит в известность причастных лиц.

Обычно подобные доходы оплачиваются деньгами, но бывают и имущественные формы выплат, которые обязательно должны быть предусмотрены в уставе компании.

Акционерные компании и ООО вправе распределять дивиденды не только по итогам года, но и полугодия, а также квартала. В законе отсутствуют ограничения периодов выплат доходов.

Случается, что прибыль компании не распределяется несколько лет, аккумулируясь на счете нераспределенных прибылей (№ 84). Запреты на выплату дивидендов прошлых периодов законодательно также не установлены, так что подобное решение совета директоров и последующее утверждение его общим собранием вполне осуществимы.

Уставом организации или собранием акционеров определяются сроки, в течение которых компания обязана начислить и выплатить дивиденды. Если период выплат не установлен, то, согласно законодательству, он не превышает 60 дней с момента объявления дивидендов. В эти сроки акционеры должны получить начисленные им доходы.

Начисление

После решения выплачивать дивиденды и утверждения списков тех, кому они причитаются, начинается кропотливая бухгалтерская работа. Начисление сумм доходов осуществляется персонально по каждому участнику.

Обычно уставом компании предусматриваются условия распределения дивидендов среди акционеров в соответствии с действующим законодательством, диктующим признание дохода, начисленного пропорционально долям участников. Общая сумма прибыли, которая по решению собрания определена для выплаты акционерам, умножается на процент внесения средств в уставный капитал каждым участником. Так определяется сумма дивиденда, причитающаяся отдельному акционеру. Сопровождающие начисление дивидендов, проводки будут указаны ниже.

Налогообложение

Как всякий доход, дивиденд, причитающийся акционеру, подлежит налогообложению. Размер ставки налога зависит от категории налогоплательщика. С начала 2015 года ставки налога существенно изменились. Раньше доходы от дивидендов для физических и юридических лиц, находящихся и проживающих в России, облагались по ставке 9 %. Теперь размер налога увеличился до 13 %, а объявленные дивиденды за прошлые периоды будут облагаться по этому тарифу.

Дивиденды юридических лиц, не имеющих статус налогового резидента РФ, облагаются по ставке 15 %, для частных – 30 %.

Российские компании выступают налоговыми агентами и обычно удерживают и перечисляют налоги в бюджет самостоятельно, поэтому акционеры получают дивиденды уже за минусом суммы налога.

Сроки перечисления налогов

Закон требует произвести удержание и перечисление НДФЛ не позднее даты получения денег на выплату из кассы или перечисления средств на счета участников, акционеров по поручению или третьих лиц. В платежных документах на перечисление НДФЛ следует указать код бюджетной классификации – 18210102010011000110.

Начисление и выплата дивидендов: проводки

Вся информация по начислению и движению выплат дивидендов аккумулируется на балансовом счете расчетов с учредителями (№ 75), корреспондирующемся со счетами источников, активов, расчетов, налогов и др.

Определившись, с размером общей суммы, предназначенной к выплате, бухгалтер производит начисление дивидендов. Проводки:

• Д/т 84 – К/т 75/2 – на сумму прибыли, распределенной к выплате дивидендов. Аналитический учет начисленных дивидендов персонально по каждому участнику представляет собой список фамилий с причитающимися суммами выплат, итоги которого соответствует кредитовому обороту счета № 75/2 указанной проводки.  Акционеры и участники в получении дивидендов могут работать в компании, а могут и не числиться в штате организации, поэтому начислять дивиденды следует по-разному. Начисление доходов сотрудникам компании производится на счет № 70 «Расчеты с сотрудниками по заработной плате». Проводки по выплате дивидендов учредителю, участникам и акционерам, работающим в компании:

Акционеры и участники в получении дивидендов могут работать в компании, а могут и не числиться в штате организации, поэтому начислять дивиденды следует по-разному. Начисление доходов сотрудникам компании производится на счет № 70 «Расчеты с сотрудниками по заработной плате». Проводки по выплате дивидендов учредителю, участникам и акционерам, работающим в компании:

• Д/т 75/2 – К/т 70 – на сумму доходов акционерам-сотрудникам предприятия.

Следующий шаг – налогообложение начисленных доходов. Начислен налог на дивиденды акционерам, проводка:

• Д/т 75/2 – К/т 68/ прибыль – начислен налог на доходы от дивидендов акционеров – организаций.

• Д/т 75/2 – К/т 68/ НДФЛ – на сумму налога с дивидендов акционеров – частных лиц.

• Д/т 68– К/т 51 – с расчетного счета перечислена сумма удержанных налогов.

Участникам, не состоящим в штате компании, выплата дивидендов (проводки: д/т 75/2 – к/т 50, 51) осуществляется наличными деньгами или перечислением со счета компании на счета акционеров.

Иногда доходы выплачиваются не деньгами, а ценными бумагами, например векселями сторонних организаций, имеющихся в компании. Передача векселя – та же выплата дивидендов. Проводки, отражающие эту операцию, таковы:

• Д/т 75/2 – К/т 91 – на сумму номинала ценной бумаги.

• Д/т 91 – К/т 58/2 – на сумму фактических расходов, сопровождающих покупку векселя, учтенного на счете 58/2.

• Д/т 91 (99) – К/т 99 (91) – определен финансовый результат от выбытия денежного документа.

В некоторых компаниях разрешена имущественная выплата дивидендов. Проводки в этом случае следующие:

• Д/т 75/2 – К/т 90 – на сумму отпускной стоимости товаров или имущества, эквивалентной размеру причитающихся доходов.

• Д/т 90 – К/т 68/ НДС – начислен НДС на отпускную цену товаров.

• Д/т 90 – К/т 41, 43, 20 и другие счета производства – на сумму фактической себестоимости покупных товаров, продукции.

• Д/т 90 – К/т 99 – выведен результат от продажи товаров или услуг.

Передачу имущества компании (не товаров) отражают другие проводки бухгалтерские. Выплата дивидендов:

• Д/т 75/2 – К/т 91 – на стоимость имущества с учетом НДС на сумму причитающихся доходов за вычетом удержанных налогов.

• Д/т 91 – К/т 68/ НДС – на сумму начисленного на цену имущества НДС.

• Д/т 91 – К/т № 01, 08, 10 – на сумму остаточной стоимости переданного имущества.

• Д/т 91 – К/т 99 – определен размер прибыли от передачи имущества.

Таковы проводки по выплате дивидендов учредителю и другим акционерам компании.

Тонкости определения налоговой базы предприятия на УСН после выплаты дивидендов

В связи с выплатой дивидендов у «упрощенцев» часто возникает вопрос: «Отражается ли выплата дивидендов (проводки указаны) и перечисление НДФЛ в налогооблагаемой базе УСН?» Предприятия на режиме «Доходы минус расходы» могут отражать ограниченный перечень расходов, упомянутых в НК РФ. Но дивиденды, начисленные и выплаченные участникам, в нем не указаны. Следовательно, уменьшить налоговую базу расходы по ним не могут. А так как компания, следуя обязанностям налогового агента, перечисляет налоги не за себя, то сумма удержанного НДФЛ также не отражается на снижении налоговой базы.

Итак, в статье приведены основные понятия, такие как дивиденды, бухгалтерские проводки, отражающие операции по их учету.

fb.ru

Выплата дивидендов ООО директору | Контур Бухгалтерия

Выплата дивидендов ООО – это законный способ получить учредителю прибыль, которая образовалась в ходе ведения предпринимательской деятельности. Просто снять деньги с расчетного счета или взять из кассы на свои нужды нельзя, так как на тот момент это имущество фирмы. Поэтому и осуществляется выплата дивидендов в ООО по итогам налоговых периодов, когда прибыль уже подсчитана.

Выплата дивидендов ООО: оформление

Выплата дивидендов ООО может осуществляться раз в квартал, полугодие или год – на усмотрение учредителей. Но сроки и периодичность выплат должны быть закреплены в Уставе общества. Помимо положений в учредительных документах, при каждом распределении прибыли для выплат учредителям необходимо созывать собрание собственников, оформлять протокол и решение. Единственный учредитель общества формирует только решение о выплате дивидендов. Формы этих документов разрабатывают сами организации, так как регламентированных нет. Основные требования, которые законодательство предъявляет к протоколу о собрании учредителей, перечислены в Федеральном законе 14-ФЗ «Об обществах с ограниченной ответственностью», а также в Гражданском Кодексе. Итак, что должен содержать протокол:

- Наименование фирмы, место и время проведения собрания.

- Список учредителей с их паспортными данными.

- Перечень вопросов к рассмотрению, именуемый повесткой дня.

- Количество голосов «За», «Против» и «Воздержался» по каждому пункты из повестки дня при рассмотрении вопроса в ходе заседания.

- Подписи учредителей после проведения собрания и секретаря (при наличии).

В решении, созданном на основании протокола необходимо указать сумму прибыли к распределению, сроки выплат, и, в какой форме они будут совершены: наличной или безналичной. Дивиденды должны быть выплачены в срок не позднее 60 дней, после принятия решения.

Расчет выплаты дивидендов ООО

Теперь определим сумму, которую должны получить учредители. Выплата дивидендов ООО осуществляется на основании расчета чистых активов и нераспределенной прибыли. Для этого понадобится бухгалтерская отчетность. Чистая прибыль аккумулируется на счете бухгалтерского учета 99, а по итогам года, после реформации баланса – на 84. Разница между определенными позициями актива и пассива баланса и есть величина чистого актива. Из расчета исключают:

- В активе — задолженность учредителей по вкладу в уставный капитал.

- В пассиве – полностью исключить разделы «Капитал и резервы» и «Доходы будущих периодов».

Правда в случае, когда принимается решение о выплате дивидендов, в активе баланса вообще не должна фигурировать задолженность учредителей, т.к. при неоплаченном полностью уставном капитале совершать выплаты за счет прибыли собственникам нельзя. Также выплата дивидендов невозможна, если она приведет к банкротству (или фирма находится в состоянии банкротства), есть непокрытый убыток по данным бухгалтерского учета, и, при расчете чистых активов, выяснилось, что пассивы больше активов, т.е. величина отрицательная.

Еще один важный момент: чистая прибыль, подлежащая распределению «очищена» от налога на прибыль. Т.е. после его уплаты в бюджет. Как быть, если выплата дивидендов ООО происходит на спецрежиме? На УСН есть спорный момент: до конца не ясно брать чистую прибыль по данным бухгалтерского учета, либо после того, как уплачен упрощенный налог. Налоговики придерживаются второй позиции. Кстати, выплата дивидендов ООО на УСН не является расходом и не уменьшает налогооблагаемую базу. На ЕНВД дивиденды распределяют на основании бухгалтерского учета.

Как распределить выплату дивидендов ООО между учредителями?

Обычно выплата дивидендов ООО происходит пропорционально доле каждого из учредителей в уставном капитале фирмы. Сумма чистой прибыли умножается процентную долю. Если организация в ходе собрания участников приняла решение об ином порядке распределения, это может быть чревато спорами с налоговыми органами. Фискальные органы могут просто не признать данную выплату дивидендами и доначислить налог, а заодно и пени по более высоким (стандартным) ставкам. Суды придерживаются того же мнения.

Какие налоги нужно платить при выплате дивидендов ООО?

Так как получение денежных средств, в данном случае, является доходом для учредителей, то организация должна выступить налоговым агентом и удержать с них НДФЛ или налог на прибыль (если в качестве учредителя выступает юридическое лицо). Выплата дивидендов ООО облагается по ставке 9% (для фирм и граждан резидентов). Иностранные учредители получат свою выплату за минусом 15%. Любые налоговые вычеты по НДФЛ, в данном случае, не действуют. Страховыми взносами дивиденды не облагаются.

Организация на УСН или ЕНВД также выступает налоговым агентом, когда совершается выплата дивидендов ООО. Расчет налога может быть усложнен в том случае, когда они были получены за прошлые периоды и в течение года. Тогда расчет будет производиться следующим образом: сумму налога, исчисленную при выплате дивидендов (доля в УК х 9%) нужно умножить общую сумму дивидендов к выплате по решению собрания и отнять от этого произведения сумму полученных ранее дивидендов.

Выплата дивидендов ООО налагает обязанность представить в ИФНС декларацию по налогу на прибыль (если учредителем являлось юридическое лицо) и справку 2-НДФЛ (для отчетности по физ. Лицам). Организациям на упрощенке и вмененке в декларации по прибыли нужно заполнить только титульный лист, подраздел 1.3 и лист 03. Отправить расчет нужно по итогам квартала, в котором совершалась выплата, не позднее 28 числа следующего месяца, после его окончания.

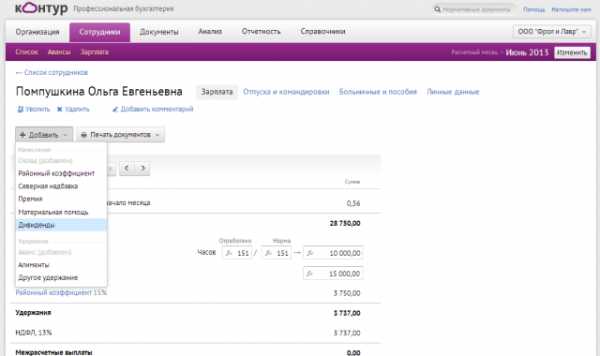

Конечно, расчет дивидендов стоит проводить в связке со всеми сопутствующими расчетами, соответственно, бухгалтерская программа должна уметь по актуальным алгоритмам дивиденды. Самая распространенная в России онлайн-бухгалтерия — Контур. Бухгалтерия — также умеет делать все расчеты, и выплата дивидендов ООО не представляет из себя чего-то сложного.

Что нужно сделать пользователю Контур.Бухгалтерии? Указать уже рассчитанную сумму дивидендов ООО по сотруднику можно в его личной карточке. С этой суммы онлайн-бухгалтерия удерживает 9% для резидентов РФ или 15% для нерезидентов и автоматически учитывает в отчетности. В системе есть возможность учитывать дивиденды даже для тех, кто не является сотрудником компании. Для этого нужно выбрать статус «Получатель дивидендов, не являющийся сотрудником» в его личной карточке.

Для бухгалтеров, которые хотят посмотреть что она из себя представляет и что в ней за автоматизация такая, от которой бухгалтерам хочется приятно расслабиться и улыбнуться, нужно зарегистрироваться, загрузить базы 1С и на месяц спокойно отдать все заботы онлайн-бухгалтерии. Регистрация:

www.kontur-online.ru