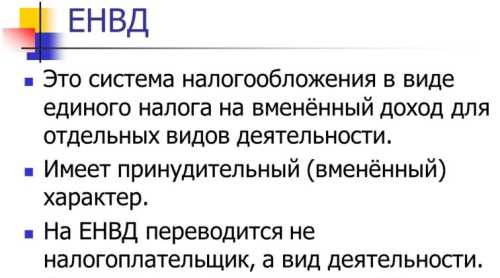

Что такое единый налог на вмененный доход для ИП

Система ЕНВД (единый налог на вмененный доход) применяется ИП малого или среднего уровня бизнеса. Перейти на режим можно добровольно при регистрации или в любом периоде ведения деятельности. Выбрать систему при регистрации не всегда оправдано. Платить единый налог необходимо со дня постановки на учет лица как плательщика ЕНВД.

Успешность применения специальной системы основана на особенностях условий, при реализации которых предприниматели:

- Должны уплачивать только фиксированную сумму, не зависящую от величины полученного дохода.

- Имеют возможность снизить налог на обязательные платежи во внебюджетные фонды.

- Могут не использовать ККМ при расчетах с населением при получении дохода.

- Имеют возможность иметь в штате минимальное число счетных работников благодаря отсутствию значительных требований к учету.

Фиксированные суммы, которые необходимо платить при вмененке, позволяют планировать расходы. При определении затрат учитываются ежегодные индексации коэффициентов-дефляторов, влияющие на величину налога. Какие суммы обязательств необходимо платить в новом календарном году требуется узнавать в ИФНС.

Применение ЕНВД оправдано для розничной торговли и аналогичных видов деятельности при условиях:

- Наличия больших оборотов дохода.

- Отсутствия значительной прибыли, позволяющей иметь большой штат работников для ведения учета.

- Отсутствия возможности ведения подробного номенклатурного учета.

Предприниматели на вмененке должны вести учет только физического показателя, лежащего в основе вмененного дохода. Что такое физический показатель? Это величина численности работников, числа мест, транспортных единиц, метража и иных параметров, по размеру или количеству которых определяется сумма вмененного дохода. Предприниматель не может самостоятельно выбрать параметр. Определение показателя находится в ведении законодательства.

Как воспользоваться правом применить систему

В случае соответствия данных ИП требованиям лицо может перейти на режим путем подачи уведомления. Регистрация ИП как плательщика ЕНВД производится в течение 5 дней. По окончании срока предприниматель может получить уведомление о постановке на учет.

Встать на учет и применить систему можно сразу после подачи уведомления. Если первый расчетный квартал оказался неполным, платить налог необходимо пропорционально дням периода.

Ограничения применения системы

Режим имеет налоговые послабления, что определяет ограничительные требования к налогоплательщикам. Встать на учет по ЕНВД предприниматель имеет право при выполнении условия по ограничению числа сотрудников.

Штат наемных работников не должен превышать 100 человек. Для расчета принимается штат всех сотрудников ИП вне зависимости от числа совмещаемых режимов. Какие категории работников учитываются в среднесписочной численности, можно узнать из инструкций органов Статистики.

Кроме ограничения численности, регистрация в качестве плательщика ЕНВД не применяется для деятельности:

- По организации общепита в лечебных и социальных учреждениях.

- Ведения медицинских или образовательных заведений.

- По передаче в аренду заправочных станций.

Для отсутствия нареканий со стороны ИФНС и возникновения возможных проблем при подаче отчетности надо выбрать, какие виды деятельности будут применяться у ИП. Ряд кодов используется только для вмененки, что необходимо учесть при регистрации.

Внимание! Применение режима доступно для ограниченных видов деятельности, установленных по регионах.

Востребованные виды деятельности для ведения ЕНВД

Распространенными видами, которые попадают под налогообложение, являются:

- Розничная торговля с населением и предприятиями, приобретающими товары для личного пользования. Размер зала ограничен в пределах в 150 кв. м.

- Оказание бытовых услуг физическим лицам.

- Услуги транспортных перевозок при условии ограничения единиц техники в количестве 20 штук.

- Иные виды, выбрать которые разрешено региональными законами.

Предприниматель на вмененке имеет возможность применять несколько видов вмененной деятельности, при использовании которых необходимо платить налог по каждому типу работ или услуг. В декларации разные виды доходности потребуется рассчитать отдельно. По каждому виду необходимо встать на учет и пройти регистрацию как плательщика ЕНВД.

Налоговые льготы режима

Предприниматель при ведении системы получает освобождение от налогообложения:

- НДФЛ, уплачиваемого при реализации общеустановленного режима. За лицом сохраняется обязанность налогового агента по уплате НДФЛ с вознаграждений работников.

- Налога, уплачиваемого на имущество, используемого в получении дохода. Если имущество относится к объектам недвижимости, в отношении которых установлен порядок обложения, налог уплачивается. Здания должны иметь установленную кадастровую стоимость и указаны в реестре облагаемых объектов.

- НДС, начисленного потребителям товаров, работ, услуг. Исключение составляет налог, уплаченный при ввозе на территорию страны.

Льгота не применяется в отношении обязательств, которые ИП платит как физическое лицо – транспортного и налога на землю. Не освобождаются предприниматели от уплаты начислений на вознаграждение работников. В обязательном порядке ИП должен платить отчисления на собственное пенсионное и медицинское страхование.

Налогообложение при ЕНВД

Величина налога и состав разрешенных типов деятельности отличаются в каждом отдельном регионе.

ИП должен платить единый налог, сумма которого зависит от параметров:

- Базовой доходности, установленной отдельно для каждого вида деятельности.

- Физического показателя, величина которого определяет кратность вмененного дохода.

- Корректирующих коэффициентов К1 и К2, одинаковых для разных форм деятельности.

- Сумм, снижающих величину начисленного налога.

Отчетность представляется ежеквартально до 20 числа месяца, следующего за окончанием налогового периода (квартала). Отчетность подается со дня регистрации вмененщика. Уплата производится не позднее 25 числа месяца. Если даты приходятся на нерабочие дни, срок переносится на следующую рабочую дату.

Внимание! Срок подачи декларации позволяет ИП рассчитать уплаченные в фонды взносы и снизить налог на размер платежей.

Резервы для снижения налога

Законодательство предоставляет возможность снизить единый налог на отчисления в фонды:

- При наличии работников – на суммы, начисленные с вознаграждения и уплаченные в фонды. Предельная сумма снижения имеет ограничение в размере 50% обязательства.

- При отсутствии у ИП работников – на взносы, уплаченные в ПФР на собственное страхование. Величина обязательства по ЕНВД снижается на всю сумму отчислений.

Для снижения налога необходимо планировать платежи в фонды. Для равномерного уменьшения сумм в каждом квартале отчисления в фонды платят ежеквартальными частями. Предельный срок для платежа предпринимателя на собственное страхование наступает 31 декабря. Оптимальным вариантом служит разбивка платежей на квартальные взносы.

Внимание! Снизить обязательства можно только на суммы, уплаченные в конкретном налоговом периоде (квартале).

Возможность совмещения режимов

Одним из преимуществ ЕНВД служит возможность совмещения режима с другими формами. Что такое совмещение и насколько выгодно организовать учет?

Объединение позволяет:

- Правильно использовать резервы ИП для оптимизации налогообложения.

- Отсутствие необходимости в регистрации при потребности ведения форм деятельности, попадающей под разные режимы обложения дохода.

- Упрощенно перейти на общий или упрощенный режим при отказе применения ЕНВД.

Для прекращения использования учета в налоговую инспекцию необходимо подать уведомление. На процедуру снятия с регистрации плательщика ЕНВД налоговым органам предоставлено 5 дней. Рассчитать окончательный налог необходимо пропорционально дням квартала. Определить, какие суммы необходимо уплатить, можно в ИФНС.

Утрата права на использование режима

Если ИП превысил допустимые нормы численности работников, теряется право на ЕНВД, что влечет автоматический переход на общий режим или УСН, если система принята ранее.

Потребуется произвести действия:

- Представить отчетность по общей или упрощенной системе с обложением дохода.

- Внести необходимые налоги. Платить допускается с учетом платежей единого налога при условии совпадения бюджетов. В ином случае переплаченные суммы нужно вернуть на счет.

- Рассчитать и платить положенные пени.

Внимание! Для предотвращения превышения лимита численности работников необходим ежемесячный расчет.

Что это такое ЕНВД простыми словами

Подбирая для работы режим налогообложения, многие ИП, а также организации выбирают для себя ЕНВД, что неудивительно, ведь данный режим очень прост как в учете, так и в проведении расчетов и формировании отчетности. С ним может справиться любой предприниматель, даже без помощи бухгалтера. Ведь никаких особых требований данная система не предъявляет к объекту предпринимательской деятельности.

Общие сведения

Общее ознакомление с этой системой налогообложения стоит начать с расшифровки ЕНВД – единый налог на вмененный доход. На практике, действительно оказывается, что для мелкого предпринимательства данный налог действительно оказывается единым. Иногда бывают исключения из правил, но общий смысл остается тот же. ЕНВД может освободить объект предпринимательства от таких налогов:

- Прибыльный налог

- НДФЛ

- НДС

- Имущественный налог и др.

Эта система налогообложения также удобна тем, что не обязывает предпринимателя вести учет всех расходов и доходов. Для него достаточно проводить учет физических показателей.

ЕНВД для ИП удобен также тем, что составлять по нему отчетность очень просто. Ведь налоговым периодом является квартал, а значит, большого накопления данных не происходит. Оплата по налогу также квартальная. То есть то, что предприниматель рассчитал для оплаты до 20 числа первого месяца следующего квартала, то он до 25 числа этого же месяца обязан уплатить в казну.

ЕНВД – это налог, какой определяется предпринимателем на основании установленных законодательством условных показателей, а значит реальный доход, который предприниматель получает, на сумму налога не влияет.

Кто имеет право уплачивать

Платить налоги по данной системе имеют право далеко не все организации и предприниматели, а только те, что осуществляют деятельность, подходящую под требования данной системы в законном порядке. К числу таких в статье №346 относятся:

- Предоставление услуг ремонта и технического обслуживания транспортной техники

- Осуществление перевозок пассажиров и грузов

- Предоставление услуг частными медиками, а также ветеринарные услуги

- Предоставление площади, пригодной для жилья в аренду

- Работа автостоянок

- Разные виды розничной торговли: как с торговым залом, так и без него и др.

Подробный перечень деятельности, которая подпадает под налог ЕНВД, можно найти в вышеуказанной статье. Там же есть и ограничения, которые по нему действуют. Например, этим налогом не может облагаться розничная торговля с размером торгового зала, больше 30 квадратов.

Также, система налогообложения ЕНВД требует предварительной постановки плательщика на учет конкретно по этому налогу. Данный процесс осуществляется путем подачи заявления в налоговый орган в специальной форме, которая разная для ООО и ИП. Процедура его рассмотрения заканчивается тем, что местный налоговый орган выдает Уведомление о постановке на учет ИП или ООО, как плательщика ЕНВД.

Смотрите самое полное видео о ЕНВД:

Как понять ЕНВД

Как объяснить, что такое ЕНВД для ИП простыми словами. Это та система налогообложения, при которой отображать количество реального дохода не надо. В ее рамках, для исчисления налога используются условные величины, чтобы определить доход с конкретного физического показателя. Они рассчитаны и предъявлены законодательными органами и носят постоянный характер.

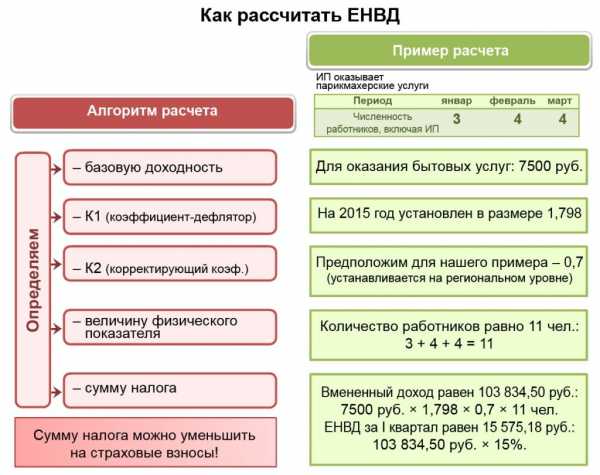

Чтобы лучше понимать, стоит рассмотреть формулу ЕНВД, а она такова:

Базовая доходность*физический показатель*К1*К2*15%

Базовая доходность является ярким примером того самого вмененного дохода – это та сумма, которую государство ожидает, что вы получите, совершая свою предпринимательскую деятельность. Именно базовая доходность заранее принята властями, для определения примерной суммы налога и она же оказывает основное влияние на него.

Дополнительное влияние оказывает физический показатель, который является ярким отображением размеров вашего бизнеса. Ведь чем он больше – тем больше будет физический показатель, а значит ваш предполагаемый доход и соответственно, размер налога к уплате.

Отдельно надо поговорить о коэффициентах-дефляторах ЕНВД, что это такое простыми словами.

А простыми словами, это та корректировка, которую вносит государство, чтобы увеличить вашу налоговую базу, а следом – размер уплачиваемого налога. Как говорит это же государство, коэффициент – это поправка, для более точного определения базы, с учетом местонахождения бизнеса, ассортимента, проходимости и всего прочего. В общем, по мнению государства, этот коэффициент поможет приблизиться к реальным доходам предпринимателя.

Второй же коэффициент К2, часто на местном уровне установлен за 1 и поэтому существенного влияния на сумму исчисляемого налога не оказывает, а иногда призван даже ее уменьшить.

Итак, специальный режим налогообложения ЕНВД – помогает предпринимателям снизить свое налоговое бремя, дать свободу развития, а также получать большую прибыль от хозяйствования. Отчетность по нему проста и понятна. С нею может справиться даже сам ИП, не прибегая к помощи бухгалтера. Налоговый период ЕНВД- квартал. Именно по его истечении предприниматель подает отчетность в налоговую службу по месту регистрации, а также оплачивает рассчитанный им же размер налога. Данная система доступна не для всех видов деятельности, а окончательный ее перечень устанавливается на местном уровне с целью урегулирования соотношения предложений на региональном рынке.

Рубрикатор статей

saldovka.com

Вмененный налог — это что такое?

В России предприниматели могут выбирать самостоятельно, какая система налогообложения будет ими применяться во время работы. ИП могут выбирать для этого вмененный налог, являющийся упрощенным режимом. Он может использоваться только в некоторых регионах страны, где было принято местными властями соответствующее решение. Он применяется исключительно в отношении ограниченного количества сфер деятельности. Особенностью его использования является то, что размер налога зависит от вмененной доходности и физического показателя деятельности. При этом платеж остается неизменным на протяжении всего периода работы предпринимателя. Это значительно упрощает процесс учета.

Кто может применять ЕНВД?

В ст. 346.29 НК перечисляются все направления деятельности, по которым допускается пользоваться вмененным налогом. Виды деятельности являются ограниченными, но даже соответствие данному параметру не является единственным критерием для предпринимателя.

Важно предварительно убедиться, что местные власти конкретного региона допускают бизнесменам применять этот режим во время работы. Система единого налога на вмененный доход может использоваться при учете и других условий:

- в компании не должно быть трудоустроено официально больше 10 работников;

- не может предприниматель принадлежать к крупнейшим налогоплательщикам, которые приносят значительную прибыль в бюджет государства;

- размер торгового зала, где занимается работой бизнесмен, не может превышать 150 кв. м.

Фирма должна открываться на ¾ частными лицами, поэтому если ее владельцами выступают другие фирмы, то перейти на режим не получится.

Когда невозможно пользоваться системой?

Существуют определенные ситуации, при которых отсутствует возможность применять вмененный налог. Сюда относятся условия:

- на региональном уровне местными властями было принято решение относительно наложения запрета на возможность использования данного режима;

- выбранное направление работы не соответствует требованиям системы;

- в компании трудится больше 100 человек;

- больше 25 % организации принадлежит другим компаниям.

Если предприниматель скрывает какие-либо факты от налоговой инспекции, то при их обнаружении он привлекается к ответственности, поэтому нередко такие действия заканчиваются не только уплатой значительных штрафов, но и даже приостановкой деятельности.

Как перейти на ЕНВД?

Единый вменяемый налог считается достаточно выгодным и простым режимом для каждого предпринимателя, поэтому многие бизнесмены предпочитают пользоваться им для расчета сбора. При этом важно разобраться, как можно перейти на эту систему. Процесс может выполняться разными способами:

- сразу после регистрации можно перейти на единый налог на вменяемый доход, для чего в течение 5 дней после регистрации надо передать в отделение ФНС соответствующее уведомление;

- если уже в процессе работы принимается решение о необходимости перехода на этот режим, то процедура может выполняться только с нового года, для чего до окончания декабря надо передать в ФНС соответствующее уведомление.

Форма заявления для перехода на режим может быть получена непосредственно у работников налоговой службы. При себе предприниматель должен иметь паспорт и свидетельство о регистрации.

Какие заменяются налоги?

ЕНВД считается упрощенной системой налогообложения. Единый налог на вмененный доход заменяет многие виды сборов, которые приходится уплачивать предпринимателям, работающим на ОСНО.

Один налог заменяет несколько видов сборов, к которым относится:

- налог на прибыль, определяющийся в зависимости от денежных поступлений от работы предприятия;

- НДС;

- налог на имущество.

Если же предприниматель работает по разным видам деятельности, то он должен вести раздельный учет. При таких условиях нередко требуется рассчитывать и перечислять вышеуказанные налоги.

Как правильно рассчитывается размер налога?

Рассчитать вмененный налог достаточно просто, поэтому с этим процессом справится любой предприниматель без помощи бухгалтера. Так как обычно физический показатель бизнеса, представленный размером торгового зала или количеством место для пассажиров в транспорте, остается неизменным, то обычно ежеквартально перечисляется в ФНС одинаковый размер сбора, поэтому не требуется заново осуществлять расчет.

Для определения размера единого вменяемого налога используется стандартная формула: ЕНВД = вмененная доходность (физический показатель * базовая доходность) * К1 (коэффициент дефлятор, устанавливаемый Минэкономразвития) * К2 (региональный коэффициент) * ставка налога.

Коэффициенты и ставка могут значительно отличаться в разных регионах, так как учитывается уровень их экономического развития и другие параметры.

По вышеуказанной формуле рассчитывается вмененный налог за один месяц. Поэтому для определения размера платежа за квартал работы требуется умножить полученное значение на 3.

Отчетность по ЕНВД

По данному режиму налогообложения требуется ежеквартально сдавать простую в заполнении декларацию. Единый налог на вмененный доход рассчитывается просто с помощью специальной программы «Налогоплательщик ЮЛ», которая дополнительно дает возможность предпринимателям быстро сформировать отчетность. Поэтому нередко фирмы экономят на бухгалтере, так как сами бизнесмены легко справляются с расчетами и подготовкой документации.

Налоговая декларация по единому вмененному налогу должна сдаваться в отделение ФНС ежеквартально до 25 числа месяца, следующего за окончанием квартала. Сдать отчетность можно разными способами:

- Формирование декларации в бумажном виде, после чего она приносится в отделение ФНС лично предпринимателем или ответственным лицом. В этом случае отчет следует делать в двух экземплярах, так как один вариант передается инспектору, а на другом ставится отметка о принятии документа. У ответственного лица должна иметься с собой нотариально заверенная доверенность.

- Отправка документации почтой. В этом случае выбирается письмо с описью вложения.

- Использование электронных каналов связи. Данная возможность предлагается непосредственно на официальном сайте ФНС. Учитывается, что если в компании работает не больше 25 наемных специалистов, то отчетность должна сдаваться исключительно в электронном виде.

Найти бланк декларации достаточно легко в интернете, а также взять образец можно непосредственно в отделении ФНС. Если пользоваться специальной программой, разработанной работниками инспекции, то после заполнения документа распечатывается действующая и актуальная декларация. Такая программа называется «Налогоплательщик ЮЛ», причем она была специально создана для оказания помощи предпринимателям.

Когда перечисляются средства?

Единый налог на вменяемый доход должен перечисляться налогоплательщиками ежеквартально. Средства должны уплачиваться до 25 числа месяца, следующего за окончанием квартала.

Если дата платежа попадает на выходной или праздник, то она переносится на первый рабочий день. Важно правильно вводить реквизиты при оплате, так как средства должны направляться непосредственно в то отделение ФНС, в котором регистрировался предприниматель.

При уплате ЕНВД не допускается пропускать крайние сроки выплат, так как нарушения приводят к привлечению компании к административной ответственности. За это не только налагается штраф, но и взимается пеня за каждый день просрочки.

Методы снижения размера налога

За счет легкости расчетов и учета часто выбирается предпринимателями ЕНВД. Налог на вмененный доход при невысоком физическом показателе будет небольшим, поэтому предприниматели сталкиваются с невысокой налоговой нагрузкой. Но при этом они все равно стремятся разными способами снизить размер платежа. Это можно выполнить разными способами:

- Использование страховых взносов. Если у предпринимателя отсутствуют официально трудоустроенные работники, то он может снижать налоговую базу на 100% внесенных за себя страховых платежей. Если же имеется хотя бы один трудоустроенный специалист, то налоговая база снижается на 50% всех платежей в виде страховых взносов.

- Выбор региона с низким региональным коэффициентом. Власти разных регионов самостоятельно устанавливают данные значения, поэтому они обладают значимыми различиями. Поэтому каждый предприниматель может начать работу в таком городе, где этот показатель является самым маленьким.

- Снижение физического показателя. Система налогообложения вмененного налога предполагает использование физических показателей деятельности. Если предприниматель занимается розничной торговлей, то это значение будет представлено размером торгового зала. Если уменьшить данное помещение, например, часть отдать в субаренду или отгородить под склад, то значительно уменьшиться размер платежа.

Все вышеперечисленные способы являются законными, поэтому за их применение налогоплательщик не будет привлекаться к ответственности. При этом имеется возможность значительно снизить налоговую нагрузку.

Правила ведения раздельного учета

Система налогообложения в виде единого налога на вмененный доход может использоваться только для ограниченного количества направлений работы. Поэтому нередко предприниматели, которые желают трудиться в разных областях, сталкиваются с необходимостью совмещать несколько режимов.

При таких условиях бизнесмены должны вести раздельный учет для каждой системы налогообложения. Сложность заключается в том, что важно грамотно определять, к какому виду деятельности относятся те или иные расходы или доходы. Рассчитывать доходы намного проще, чем расходы, а ошибки могут приводить к определенным проблемам с ФНС.

Учет расходов считается сложным, так как при выплате зарплаты бухгалтеру или другим сотрудникам можно отнести такие затраты к разным системам налогообложения, так как они реализуют свои должностные обязанности по всей фирме, а не по отдельным видам деятельности. Поэтому на основании ст. 274 НК требуется делить все расходы в соответствии с доходами, поступающими от разных направлений работы.

Ограничения и нюансы

При выборе системы налогообложения единым налогом на вмененный доход, предприниматели должны учитывать некоторые особенности такого режима. К ним относится:

- бытовые услуги могут оказываться населению при выборе этой системе, но они должны оказываться исключительно физлицами, а если занимается процессом юридическое лицо, то фирма не сможет применять ЕНВД;

- некоторые виды деятельности могут попадать или не попадать под эту систему, поэтому важно уточнять в региональном отделении ФНС о возможности использования ЕНВД, причем к таким работам относятся ветеринарные услуги, мойка автомобилей или ремонт транспортных средств;

- если занимается предприниматель оказание услуг автостоянки, важно грамотно определять физический показатель, так как входит сюда вся площадь стоянки;

- если выбирается работа, связанная с доставкой разных заказанных товаров, то такая деятельность может подходить под ЕНВД, если она прописана в виде отдельной услуги, а если доставка является бесплатной и включается в стоимость заказа, то такие услуги не относятся к вмененному налогу.

Много подводных камней имеется при работе в сфере общественного питания или розничной торговли. Поэтому перед началом деятельности важно проконсультироваться у работников ФНС по разным вопросам, чтобы не нарушить законодательство. Некоторые важные сведения дополнительно содержатся в многочисленных письмах Минфина.

Плюсы и минусы

Использование ЕНВД обладает как плюсами, так и минусами. К положительным параметрам применения системы относится:

- размер налога остается неизменным, поэтому даже при высокой прибыли не придется отчислять значительные средства в бюджет;

- расчет считается простым, поэтому с этим процессом справится даже сам предприниматель;

- заменяет один сбор несколько налогов;

- декларация считается простой в оформлении, поэтому часто ИП самостоятельно справляется с этим процессом, что позволяет ему экономить на оплате труда бухгалтера;

- можно снизить размер платежа за счет страховых взносов.

К минусам такого режима относится то, что правильно рассчитанную сумму сбора придется перечислять ежеквартально даже при наличии убытка от деятельности или при отсутствии работы предприятия. К другим недостаткам относится то, что пользоваться этой системой можно при работе в ограниченных сферах деятельности. Предполагается, что к 2021 году данный режим налогообложения будет отменен во всех регионах страны. Для некоторых видов деятельности базовая доходность считается чрезвычайно завышенной, что негативно влияет на размер налога.

Дополнительно значимым недостатком выбора этого режима считается то, что возникают сложности при сотрудничестве с разными крупными организациями, применяющими во время работы НДС. Поэтому если деятельность фирмы направлена на заключение контрактов с другими фирмами, то целесообразно выбирать ОСНО.

Изменения в 2018 году

В налоговое законодательство регулярно вносятся разные изменения, которые нередко затрагивают даже единый вмененный налог для ИП. В 2018 году предприниматели, пользующиеся данным режимом, должны учитывать некоторые нововведения:

- Продолжается внедрение онлайн-касс, введенных в 2017 году. Они представлены новыми кассовыми аппаратами, в которых на фискальном накопителе хранятся сведения о деятельности фирмы. Не требуется теперь пользоваться кассовыми лентами. Информация с накопителей передается непосредственно в ФНС с помощью оператора, с которым требуется заключить компании договор. С помощью таких касс покупатели смогут получать информацию о покупках на электронный адрес. Для плательщиков ЕНВД процедура использования таких касс была отложена до 2019 года.

- Поднимается вопрос об отмене данного режима налогообложения. Он был отложен до 2021 года, хотя власти каждого региона могут самостоятельно принять решение относительно отмены этой системы.

- Изменились в начале года размеры коэффициентов, применяемые во время расчета сбора.

За счет постоянных нововведений каждый предприниматель, работающий по ЕНВД, должен регулярно отслеживать все изменения. Это позволит ему точно следовать требованиям законодательства, поэтому можно быть уверенным в отсутствии нарушений, за которые компания может привлекаться к административной ответственности.

Заключение

Вмененный налог считается специфическим режимом налогообложения, который может использоваться только для ограниченных сфер деятельности и исключительно в некоторых регионах. Система отличается простотой расчета налога и подготовки декларации.

При использовании ЕНВД заменяются другие основные налоги, что считается положительным моментом для каждого предпринимателя. На размер налога не оказывает влияние фактическая доходность компании. Сложности могут возникать только при совмещении этого режима с другими системами налогообложения. В этом случае целесообразно нанимать в штат опытного бухгалтера. Перед переходом на этот режим рекомендуется оценить все плюсы и минусы такого решения, чтобы в будущем получать положительный результат от деятельности.

www.nastroy.net