Кэшбэк — что это, как работает, виды, плюсы и минусы

Кредитные и дебетовые карты с кэшбэком, а также интернет-магазины, которые предоставляют такую услугу, постепенно становятся все более популярными. Но суть работы кэшбэка все еще остается неясной для большинства пользователей, из-за чего его считают попыткой обмануть покупателя.

Что такое кэшбэк и как он работает? В чем особенность, преимущества и недостатки кэшбэка? Как им пользоваться?

Кэшбэк – что это?

Многие интернет-магазины предлагают услугу кэшбэка, что выгодно выделяет их среди остальных. Но сами покупатели не понимают, как это работает и в чем выгода для магазина или банковской карты.

Кэшбек – это популярная услуга, которая выражается в том, что магазин после продажи продукции, отправляет определенную сумму или процент от потраченной суммы.

По сути Cash Back является скидкой, бонусом или одним из видов программы лояльности. Ее покупатель получает не до покупки или во время, а после нее. Само понятие Cash Back означает “возврат денег”.

Систему скидок знают все пользователи, но кэшбэк все еще остается непонятным. Больше всего потенциальных покупателей или тех, кто оформляет банковскую карту, смущает то, что непонятно, зачем банкам или магазинам выплачивать проценты от покупок. Кэшбэк – это развод или лохотрон? Но на самом деле, возврат денег выгоден и банкам, и магазинам.

В чем польза от кэшбэка для магазина или банка?

Продавец предлагает пользователям и потенциальным покупателям услугу или товар. Для того, чтобы получить наибольшую прибыль, продавцам необходимо потратить средства на рекламу, что чаще всего и делает процесс продажи выгодным. И соответственно, если реклама будет наиболее эффективной, то и цену на продукцию можно снизить. Таким образом, разницу в сумме возвращают клиентам в виде кэшбэка.

Услуга кэшбэка выполняет именно эту роль – выделяет почти одинаковые ресурсы среди конкурентов. И именно это является рекламой, которая привлечет больше клиентов, а значит и больше продаж.

Так же работают и скидки – магазин делает вывеску или баннер, на котором указано, что у них есть скидки на определенные товары. Потенциальных покупателей привлекают низкие цены и они покупают больше товаров, а значит отдача от рекламы повышается. И чаще всего будет больше покупок и тех товаров, которые не имеют скидок. Таким образом продавцу компенсируются и траты на рекламу, и разница в товарах со скидками.

Но у кэшбэка преимуществ намного больше, потому что для пользователя психологически более приятно не просто за меньшую сумму купить товар, а именно получить деньги обратно.

И для банка более выгодно то, чтобы получить деньги от вас, использовать их в своих целях, а потом отправить покупателю его проценты.

Виды кэшбэк-сервисов и как они работают

Можно различить несколько видов кэшбэк сервисов, которые используются покупателями. Информацию о том, как получить кэшбэк, вы можете именно на сайтах сервисов или в банке перед оформлением карты.

Возврат средств от банка

Клиент оформляет банковскую карту в конкретном банке, который предоставляет услугу кэшбэка. На ней подключаются специальные программы. Чаще всего они позволяют выбрать общую сферу, из которой будут возвращаться деньги.

К примеру, сфера продуктов питания. Все продуктовые магазины, рестораны, сервисы доставок, которые имеют договор с этим банком, будут предоставлять пользователю кэшбэк.

Покупку нужно будет совершать именно с этой картой. Это могут быть личные средства, а могут и кредитные. Во втором случае, возврат, как правило, больше.

Возврат средств от специального сайта или посредника

В интернете есть огромное количество сайтов и платформ, которые предлагают пользователям услугу кэшбэка. Там можно зарегистрироваться и получать промокоды, скидки и непосредственно кэшбэк. Ресурс подключает сразу несколько магазинов и соответственно покупатель может получать намного большие суммы. Там можно ознакомится со списком интернет-магазинов и покупать именно у них, чтобы получить процент.

Один из ярких примеров это – Letyshops

Особенности работы сервиса заключаются в том, что посредник создает контракт или партнерское соглашение с магазином. Ресурс помогает сделать рекламу и отправить пользователей в определенные магазины, ведь если сайт предоставляет кэшбэк для этого продавца, то почему бы не пойти к ним, а не конкурентам. За это посредник получает процент от покупки.

Любой из этих сервисов используется для того, чтобы покупатель мог получить свои преимущества. В некоторых случаях, есть возможность подключить сразу несколько сервисов кэшбэка, чтобы подключать несколько типов процентов.

Кроме того, многие компании пользуются кэшбэком для того, чтобы делать оптовые покупки. Процент возврата намного меньше, но это помогает сэкономить деньги. В результате, они тоже предоставляют эту услугу, чтобы сделать свою фирму более популярной.

Перед тем, как пользоваться кэшбеком, нужно понимать, что сам магазин не предлагает кэшбэка. Эта услуга по сути не имеет пользы для магазина. Пользователь ведь уже зашел на сайт, поэтому нет необходимости предлагать ему возврат.

Специальные сервисы предлагают пользователям списки магазинов, с которыми сотрудничают. И только когда покупатель переходит по партнерской ссылке, он получает возможность вернуть часть денег. Особенность в том, что их можно будет тратить на любые товары, и не обязательно в этом магазине. Этим кэшбэк отличается от бонусов или скидок.

Одним из наиболее популярных сервисов для магазинов является Алиэкспресс кэшбэк. Это самый крупный интернет-магазин в мире, которые имеет огромное количество товаров.

Карта с кэшбэком – плюсы и минусы

Большинство пользователей, которые регулярно делают покупки, решают, что намного проще оформить специальную карту для получения кэшбэка банка. Но это имеет как ряд плюсов, так и минусов.

Основные плюсы состоят в том, что появится возможность напрямую получать процент от всех покупок. Но минусы есть и в этой системе:

- Банковская карта такого типа (которая оформляется специально под кэшбэк) в большинстве случаев имеет намного большую стоимость, чем обычная. Чаще всего, банки взимают сумму за оформление, или же необходимо будет платить за обслуживание.

- Возврат денег не безграничен. Все банки имеют ограничение на максимальную сумму вывода в месяц. И получается, что не имеет значения, сколько потратит пользователь, потому что по карте он не сможет снять больше установленного количества.

- Не все банки предлагают суммы для вывода в виде наличных. Некоторые могут только отправлять их на мобильный телефон для пополнения счета. Или же их можно будет потратить на определенный интернет-магазин.

- Начисление кэшбэка выполняется не за все покупки. Суть в том, что специальные карты могут предоставлять возврат за все покупки и траты, которые выполняются с карты. Но другие финансовые заведения исключают кэшбэк за оплату коммунальных счетов, налогов или штрафов.

- Если вы хотя бы один раз пропустите оплату обслуживания по карте, то банк может снять все накопленные средства по кэшбэк и сделать счет обычной дебетовой картой.

Вывод

Кэшбэк – это выгодный и удобный сервис, который позволит вам уменьшить расходы. Но вместе с этим, покупатели или потенциальные владельцы кэшбэк карты должны помнить, что расходы за обслуживание или оформление счета могут быть большими, чем польза от нее.

Но если подобрать для себя лучший кэшбэк 2018 года сервис или карту, то можно получить возврат средств.

kompanion.online

Что такое кэшбэк на банковской карте простыми словами

Современные банковские карты, кроме своих основных функций, обладают набором полезных функций, среди которых есть и кэшбэк. Но что это такое простыми словами и какие его особенности при начислении на карточки. Все это вы узнаете прочитав статью до конца.

Содержание статьи

Кэшбэк что это такое простыми словами

Для того что б разобраться что такое кэшбэк начнем с перевода. Дословно на английском этот термин означает «возврат наличности». Эти простые слова и поясняют суть опции. При расходе личных средств на оплату товаров или услуг часть потраченных денег возвращается назад покупателю.

Такая услуга доступна в интернет-торговле, сфере банковских услуг при оплате банковской картой и даже в сфере государственного управления (например, возврат налога при ипотеке).

Для того что б разобраться что такое кэшбэк начнем с перевода. Дословно на английском этот термин означает «возврат наличности». Эти простые слова и поясняют суть опции. При расходе личных средств на оплату товаров или услуг часть потраченных денег возвращается назад покупателю.

Такая услуга доступна в интернет-торговле, сфере банковских услуг при оплате банковской картой и даже в сфере государственного управления (например, возврат налога при ипотеке).

Некоторые программы выдают под видом возврата денежных средств за произведенные расходы бонусные программы. За покупки начисляются баллы, которые можно тратить только в определенных магазина. Что это такое кэшбэк простыми словами можно сказать так — это возврат именно денег. А начисление баллов является программой поощрения пользователей и ни чем иным.

Для получения кэшбэка можно оплачивать товары банковской картой через пост терминалы или совершая покупки в сети интернет. Причем во втором случае оплата так же может проходить с использованием банковской карты. Возврат денег может осуществлять обслуживающий вас банк или специальный сервис, через который была совершена покупка. Ниже мы рассмотрим оба этих варианта, а пока давайте разберемся, как и почему возвращаются денежные средства.

Схема начисления кэшбэка

Казалось бы зачем начислять кэшбэк на банковскую карту или переводить напрямую на счет, кому это выгодно? Все очень просто. Каждый магазин заинтересован в привлечении новых покупателей. Увеличивая оборот он увеличивает чистую выручку. Возвратом части затраченных средств торговые точки стимулируют совершать покупки именно у них. А банки или сервисы выступают посредниками, получая за это свою часть выгоды.

Схема начисления кэшбэка на счет или банковскую карту выглядит так:

Сервис подбора Банки.Ру

Сервис подбора кредитных карт, кредитов или ипотеки

Проценты по кредиту: от 8% годовых

Льготный период: до 120 дней

Кредитный лимит: до 5 000 0000 руб

Бесплатно расчитывается кредитный рейтинг и подбираются только подходящие предложения

Оформить на официальном сайте Тинькофф Платинум

Кредитный лимит карты: до 300 000 ₽

Кредитный лимит карты: до 300 000 ₽Льготный период: 55 дней

Ставка по кредиту: от 12,0% годовых

Кэшбэк с расходов: до 30%

Рассрочка до 12 месяцев у партнеров

Доступна услуга «120 дней без процентов» для рефинансирования кредитов других банков Оформить на официальном сайте

Вы совершаете покупку через сайт сервиса или с использованием банковской карты.

Вы совершаете покупку через сайт сервиса или с использованием банковской карты.- Магазин выплачивает посреднику кэшбэк за привлеченного ими клиента.

- Посредник начисляет его вам в установленном договоренностями размере.

Вы совершаете покупку через сайт сервиса или с использованием банковской карты.

Вы совершаете покупку через сайт сервиса или с использованием банковской карты.Магазин немного снизив цену товара (но конечно не себе в убыток) привлек нового клиента, который впоследствии может стать постоянным. Клиент получил часть потраченных денежных средств назад и весьма доволен тем, что смог сэкономить. А сервис или банк получил доход за посредничество. Всем хорошо. Что б еще было более понятно объясним простыми словами понятие кэшбэка на примере. Банковские тарифы могут отличаться от указанных в примере.

Пример! Компьютерный магазин продает ноутбук по цене 60 000 ₽, при этом торговая наценка на него составляет 40% (то есть себестоимость ноудбука на 40% меньше). У данной торговой точки есть договоренность с банком, позволяющая последнему получить 10% от стоимости товара, если он приведет покупателя. Клиент с банковской картой этого финансового учреждения приходи и оплачивает товар. Банк получает 6 000 ₽, а клиенту отдает 5% кэшбэка согласно тарифам его карты.

Лучшие сервисы по возврату средств

Главное при выборе кэшбэк сервиса — его надежность и гарантия того, что он выплатит положенные деньги. Последнее очень важно, так как возврата приходится ждать несколько недель. Работая с непроверенными сервисами начисленных средств можно не дождаться. Среди все подобных компаний мы можем порекомендовать следующие:

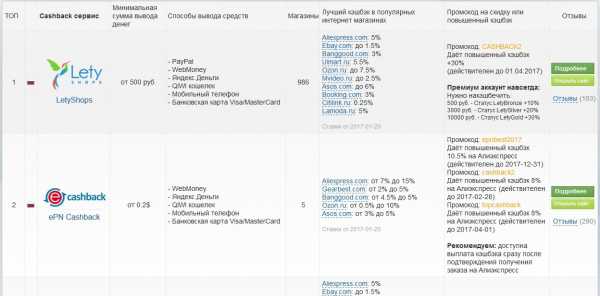

- Letyshops. Один из наиболее популярных и часто рекламируемых сервисов кэшбэка. В списке клиентов на сегодняшний более 5 000 000 покупателей, а список магазинов с доступным возвратом потраченных средств просто огромен — более 10 000 торговых точек. Очень часто сервисом пользуются люди, покупающие товары в Китае, например AliExpress. Но и российских магазинов достаточно. Самые популярные из них М.Видео, Lamoda, Ozon, Связной и многие другие. На 100% проверенные временем ребята.

- EPNCashback разрабатывался как официальный партнер магазина AliExpress, а позже уже добавился другими магазинами. По определенным покупкам возвращает до 55%.

Особенности начисления по банковской карте

Теперь давайте выясним, что такое кэшбэк на банковской карте и чем он отличается от обычного. Если говорить простыми словами, то схема возврата потраченных денежных средств идентична, за той лишь разницей, что оплачиваются товары и услуги исключительно карточкой. Это значит, что оплачивая продукты или другие ежедневные покупки с использованием карты можно получить часть расходов назад. Но начисляются эти деньги в большинстве банков в следующем месяце только после окончания текущего (есть исключения).

Особенность банковских тарифов заключения в разделении всех покупок по категориям. Вы можете выбрать любимые категории в которых начисляется повышенный кэшбэк вплоть до 10%. Делается это обычно в интернет банке или мобильном приложении. Есть банковские карты уже выпускаемы с повышенным начислением по определенным товаром, например для автомобилистов (АЗС, автозапчасти, мойки), путешественников (бронирование отелей, авиа и ж/д билетов) или любителей развлечений (кафе, рестораны, ночные клубы). За любые другие покупки дается в среднем от 0,5% до 1,5%. В некоторых банках есть еще магазины партнеры где кэшбэк может достигать 30%.

Список наиболее популярных и выгодных банковских карт с кэшбэком:

- Банк Тинькофф предлагает свои клиентам дебетовую Блэк и кредитную Платинум для получения возврата по совершенным с их помощью покупкам. Получить можно 5% в выбранных любимых категориях, до 30% при совершении покупок в магазинах партнерах и 1% за любые другие расходы. Банковское предложение Тинькофф является одним из наиболее популярных на российском финансовом рынке.

- Банк Открытие предлагает в своей карте Смарт получить кэшбэк до 10% в выделенных категориях и 1,5% за все остальные траты. Единственным условия получения 1,5% является ежемесячные расходы от 30 000 ₽ (в ином случае лается 1%). При соблюдении этого требования годовое обслуживание будет бесплатным.

- Особенностью банковской карты МТС Деньги Weekend является еженедельное начисление кэшбэка по пятницам за совершенные расходы на прошлой неделе. Получить можно 5% в любимой категории и 1% во всех остальных.

- Альфа-Банк предлагает с карточкой CashBack вернуть 10% за расходы на АЗС, 5% в кафе и ресторанах и 1% со всех остальных.

- Сбербанк и его кредитная или дебетовая карта Большие бонусы позволяет получить банковский кэшбэк 10% на заправках и оплате услуг такси, 5% в ресторанах и кафе, 1,5% при покупке в супермаркетах продуктов питания и сопутствующих товаров, а также 0,5% за все остальное.

Банк Тинькофф предлагает свои клиентам дебетовую Блэк и кредитную Платинум для получения возврата по совершенным с их помощью покупкам. Получить можно 5% в выбранных любимых категориях, до 30% при совершении покупок в магазинах партнерах и 1% за любые другие расходы. Банковское предложение Тинькофф является одним из наиболее популярных на российском финансовом рынке.

Банк Тинькофф предлагает свои клиентам дебетовую Блэк и кредитную Платинум для получения возврата по совершенным с их помощью покупкам. Получить можно 5% в выбранных любимых категориях, до 30% при совершении покупок в магазинах партнерах и 1% за любые другие расходы. Банковское предложение Тинькофф является одним из наиболее популярных на российском финансовом рынке. Альфа-Банк предлагает с карточкой CashBack вернуть 10% за расходы на АЗС, 5% в кафе и ресторанах и 1% со всех остальных.

Альфа-Банк предлагает с карточкой CashBack вернуть 10% за расходы на АЗС, 5% в кафе и ресторанах и 1% со всех остальных.Функция кэшбэка в использованной вами банковской карте или пользование сервисом при покупках в интернете станет прекрасным дополнением к радости нового приобретения. Сядьте и посчитайте на калькуляторе, сколько вы тратите денег и какую их часть можно вернуть. Разве они станут лишними? Говоря простыми словами, не поленитесь и пользуйтесь предоставленной возможностью.

kredituysa.ru

Что такое КЭШБЭК и как его получить?

Всем привет.

Если Вы ещё не знаете, что такое кэшбэк и Вы ещё ни разу его не получали, но уже хотите понять что это и как им пользоваться, то сейчас я вам всё подробно расскажу, и покажу!

В принципе кэшбэком пользоваться не сложно и сейчас вы увидите всё на реальном примере.

Содержание:

Что такое кэшбэк?

CashBack в переводе с английского – это возврат денег. Суть кэшбэка заключается в том, что мы можем вернуть часть денег с каждой покупки. Наиболее распространён кэшбэк на китайском сайте Алиэкспресс. Но на самом деле получать кэшбэк можно покупая и на других сайтах. Это могут быть, как китайские сайты Bang Good, GearBest и так далее, так и наши местные. То есть те магазины, которые работают в наших странах.

Кто возвращает деньги?

Вполне разумный вопрос. А кто же будет отдавать нам часть денег, с тех денег, которые мы отдали за товар? А это по сути и делают те магазины, в которых мы покупаем через кэшбэк.  Только делают они это через посредника. То есть через специальный сервис, который является партнёром интернет-магазина.

Только делают они это через посредника. То есть через специальный сервис, который является партнёром интернет-магазина.

Объясню это более наглядно на примере магазина AliExpress и кэшбэк сервиса ePN.

Я покупаю на Алиэкспресс используя кэшбэк сервис ePN. Площадка Алиэкспресс возвращает ePN-сервису часть денег, за то, что я покупаю на Алиэкспресс именно через ePN. То есть я прихожу на сайт ePN, перехожу по специальным ссылкам, и Алиэкспресс видит, что клиент пришёл от ePN и за это платит ему определённый процент, а ePN в свою очередь делиться со мной этой прибылью. По сути это и называют КЭШБЭКОМ.

Где зарегистрироваться, чтобы получать кэшбэк?

Вообще кэшбэк сервисов существует огромное множество. Но не стоит доверять каждому. Особенно это касается кэшбэк сервисов, которые обещают вернуть вам огромный процент.  С такими нужно быть осторожнее. Это могут быть кэшбэк-сервисы однодневки, которые в любой момент могут перестать существовать.

С такими нужно быть осторожнее. Это могут быть кэшбэк-сервисы однодневки, которые в любой момент могут перестать существовать.

Хороших кэшбэк сервисов не так уж и много и в принципе их можно пересчитать по пальцам. Я уже оговорился, что использую кэшбэк сервис от ePN и я могу смело рекомендовать вам именно его. Ссылка на регистрацию: https://epn.bz/ru/cashback

Этот кэшбэк сервис ценит свою репутацию. Здесь Вас не кинут! Сервис успешно развивается и обновляется. Появляются новые магазины, на которых можно покупать с кэшбэком. Постоянно проходят различные акции и тому подобное.

Я сам использую кэшбэк сервис от ePN и поэтому рекомендую Вам именно его.

Как правильно покупать с кэшбэком?

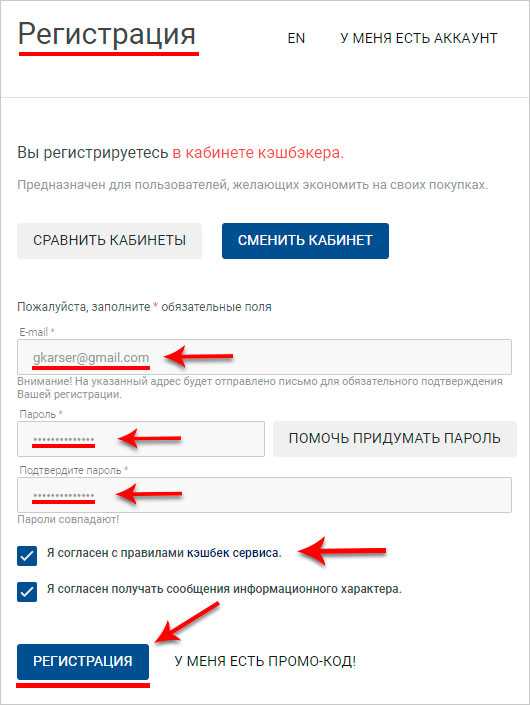

Чтобы покупать на Алиэкспресс и на других сайтах с кэшбэком нужно первым делом зарегистрироваться. Я рекомендую кэшбэк сервис ePN, поэтому и показываю всё на примере с ним.

Первым делом нужно пройти регистрацию на сайте ePN: https://epn.bz/ru/cashback

Нажимаем вверху кнопку Регистрация.

Вводим почту, придумываем пароль и жмём Регистрация.

Теперь нужно активировать свой аккаунт. Для этого открываем почту, находим письмо от ePN и переходим по специальной ссылке.

Всё! Теперь у нас в ePN кэшбэке есть собственный аккаунт. Можно покупать!

Выбираем магазин, на котором хотим купить. Я обычно скупляюсь на Алиэксперсс. Наводим на него мышку и жмём Подробнее.

И в новом окне жмём Купить с кэшбэком.

Нас перебрасывает на сайт Алиэкспресс. Теперь можно покупать! Но покупать нужно именно сейчас, не закрывая браузер. Если вы закроете браузер, то при следующем открытии вам снова нужно будет открывать Алиэкспресс через ePN. То есть зайти на сайт ePN и перейти в магазин по ссылке Купить с кэшбэком. Таким образом мы активируем кэшбэк.

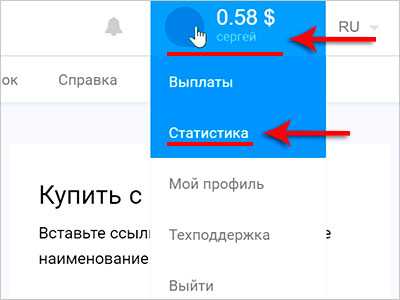

После того, как вы что-то купите на Алиэкспресс или на любых других сайтах, которые поддерживаются ePN-ом, вам нужно будет вернуться в аккаунт ePN и перейти в раздел Статистика.

Здесь будут появляется все заказы. В том числе здесь будет указана стоимость, которую мы отдали за товар, а рядом кэшбэк, который нам был начислен.

Я покупаю через ePN кэшбэк давно, поэтому у меня здесь уже скопилось несколько десятков заказов.

Когда можно будет вывести деньги?

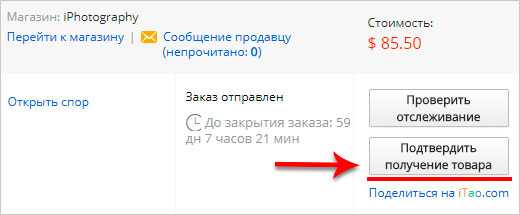

Начисленный кэшбэк можно будет выводить на свой кошелёк сразу после подтверждения получения товара. То есть мы получаем посылку на почте, проверяем её и когда на сайте нажимаем Подтвердить получение товара, то в ePN эта информация передаётся и деньги становятся доступными к выводу.

Как вывести деньги с кэшбэк сервиса?

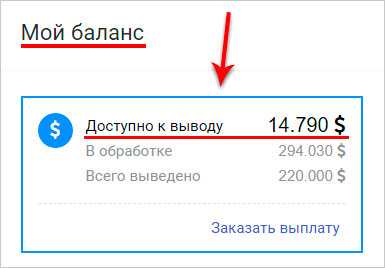

Покупая на различных магазинах через ePN у нас на аккаунте будут потихоньку скапливаться деньги. Сразу стоит сказать, что минимальная сумма к выводу – 20 центов. То есть даже совсем копейки можно вывести на Веб-Мани, Яндекс Деньги, Киви, мобильник МТС, Билайн или Мегафон и т.д. НО ЕСТЬ ИСКЛЮЧЕНИЕ! Минимальный вывод на банковские карты – 9 долларов. Но стоит учитывать, что эта минималка только для банковских карт. Лучше выводить на электронные кошельки или на свой телефон.

Покупая на различных магазинах через ePN у нас на аккаунте будут потихоньку скапливаться деньги. Сразу стоит сказать, что минимальная сумма к выводу – 20 центов. То есть даже совсем копейки можно вывести на Веб-Мани, Яндекс Деньги, Киви, мобильник МТС, Билайн или Мегафон и т.д. НО ЕСТЬ ИСКЛЮЧЕНИЕ! Минимальный вывод на банковские карты – 9 долларов. Но стоит учитывать, что эта минималка только для банковских карт. Лучше выводить на электронные кошельки или на свой телефон.

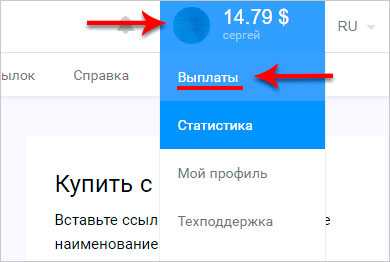

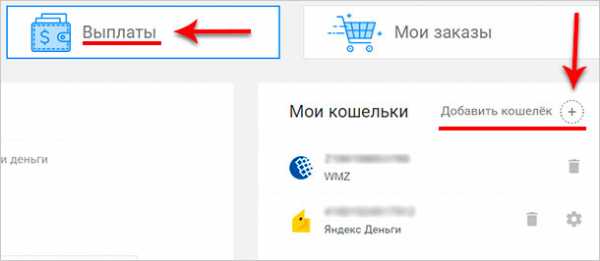

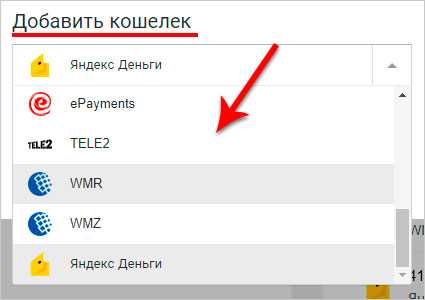

Чтобы вывести деньги с кэшбэка нужно добавить кошелёк. Для этого в аккаунте наводим мышку на своё имя и переходим по ссылке Выплаты.

Далее нам нужна вкладка Выплаты и кнопка Добавить кошелёк.

Нажав её добавляем удобный для нас способ вывода.

Я добавил Web-Money, но как я уже говорил, есть и другие способы. С полным списком можете ознакомиться сами.

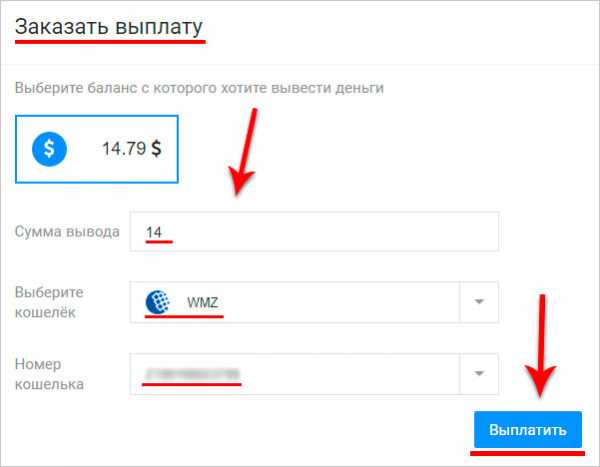

Заказать выплату можно в форме слева. Указываем сумму вывода, выбераем кошелёк и номер кошелька. Нажимаем Выплатить.

Деньги падают на кошелёк минут через 5.

Полезные ссылки:

www.inetkomp.ru

Что такое кэшбэк? | Финансовый гений

В этой статье я расскажу вам, что такое кэшбэк простыми словами, чем интересны дебетовые карты с кэшбэком, как осуществляется кэшбэк в интернет-магазинах и других сферах, от чего зависит размер кэшбэка, каких видов он бывает и много другой полезной информации по этому вопросу. Думаю, что это должно быть интересно и полезно, поскольку использование такой возможности на практике создаст небольшой дополнительный источник дохода, который ни для кого не будет лишним.

Что такое кэшбэк?

Термин “кэшбэк” заимствован из английского языка (cashback) и дословно означает “возврат наличных денег”. Однако, в своем нынешнем значении он в большинстве случаев означает возврат денег безналичным способом.

Кэшбэк – это возврат покупателю определенной доли средств, потраченных на совершение покупки. Важный момент заключается в том, что сумму кэшбэка покупателю возвращает не продавец, а аффилиат – посредник, который “привел” покупателя к конкретному продавцу за покупкой.

У нас кэшбэк получил наибольшее распространение в следующих сферах:

- Пластиковые карты банков (аффилиатом выступает банк).

- Покупки в интернет-магазинах (аффилиатом выступают кэшбэк-сервисы).

- Игорный бизнес (аффилиатом выступают кэшбэк-сервисы).

- Гостиничный бизнес (аффилиатом выступают кэшбэк-сервисы).

За счет чего аффилиат выплачивает своему клиенту кэшбэк, зачем ему это нужно? Все просто: он сам на этом зарабатывает, заключая партнерские договора с торговыми точками.

Чем выгоден кэшбэк?

Кэшбэк – это такое интересное явление, которое выгодно всем сторонам процесса: и продавцу, и покупателю и аффилиату.

Продавец получает дополнительный приток клиентов, увеличивает свою выручку, а значит – и прибыль. Для него партнерские отношения с аффилиатом – своего рода реклама, но платит он только за непосредственно привлеченных покупателей, что выгодно.

Покупатель получает возврат части стоимости совершенной покупки, то есть, экономит, платит меньше.

Аффилиат зарабатывает на всем этом, увеличивает собственные доходы и прибыль.

Таким образом, принцип кэшбэка можно рассматривать как вариант трехсторонней партнерской программы или рекламы, в которой оплачиваются только реальные клиенты, и только пропорционально прибыли, которую они принесли. Согласитесь, отличная альтернатива традиционной рекламе.

Чтобы было еще понятнее, давайте рассмотрим принцип кэшбэка в банке на примере.

Банк устанавливает в магазине свои терминалы для обслуживания пластиковых карт, и магазин платит ему партнерское вознаграждение 1% от суммы всех операций терминалов. А банк, в свою очередь, выплачивает держателям своих карт 0,5% кэшбэка. Таким образом, он и делает свои карты более привлекательными для клиентов, зарабатывая больше на комиссиях за их выпуск и обслуживание, и мотивирует клиентов оплачивать больше покупок картами, и сам же на этом больше зарабатывает (1%-0,5% = 0,5%). Все в плюсе: магазин получает больше покупателей и дохода, банк – больше клиентов и дохода, клиенты – дополнительный доход в виде кэшбэка.

Виды кэшбэка.

Помимо того, что кэшбэк применяется в разных сферах деятельности, о чем уже сказано выше, можно выделить следующие виды кэшбэка:

- Денежный кэшбэк (покупателю зачисляются живые деньги, с которыми можно делать что угодно: потратить на покупки или обналичить).

- Бонусный кэшбэк (покупателю зачисляются бонусы, какая-либо внутренняя валюта, которую можно использовать только на определенные цели, например, на покупки в этом же магазине).

- Сочетание первых двух видов кэшбэка (часть средств зачисляется живыми деньгами, а часть – бонусами).

Оформляя банковскую карту с кэшбэком или желая воспользоваться кэшбэк-сервисом, необходимо заранее узнать, какой тип кэшбэка там предусмотрен, чтобы он вас полностью устраивал.

Каков размер кэшбэка, от чего он зависит?

Теперь перейдем к самому интересному: каким может быть размер кэшбэка, от чего он зависит. Скажу так: по банковским картам кэшбэк в среднем составляет от 0,5% до 5%, в отдельных случаях – до 10%. В кэшбэк-сервисах он может быть существенно выше: 10-30% и даже более. От чего это зависит?

- От условий партнерства аффилиата с конкретным магазином. Чем больше магазин платит комиссию аффилиату, тем больший размер кэшбэка тот возвращает покупателю.

- От вида приобретаемых товаров/услуг. Чем более дорогие и элитные товары/услуги, тем больше наценка на их стоимость, и тем больше размер кэшбэка.

- От общего оборота. Чем больше совокупный объем покупок в конкретном магазине или по конкретной карте, тем больше зачисляемый размер кэшбэка.

- От условий проводимых акций. Часто бывает, что аффилиаты проводят какие-то акции в целях увеличения количества своих клиентов. И в периоды таких акций размер кэшбэка может быть больше обычного.

По одной и той же карте, или при использовании одного и того же кэшбэк-сервиса размер кэшбэка по разным операциям может быть разным.

Как можно использовать кэшбэк?

Если речь идет о денежном кэшбэке, то его можно как использовать для дальнейших покупок, так и вывести, превратив в наличные деньги.

Одним из наиболее популярных способов использования кэшбэка является пополнение им счетов мобильных операторов. Также кэшбэк можно вывести на электронные деньги или банковскую карту (в зависимости от условий каждого конкретного аффилиата).

Кэшбэк в виде бонусов можно использовать только строго по назначению этих бонусов, то есть, применять их для совершения других покупок в определенных местах.

Подводя итог всему вышесказанному, можно сделать вывод, что система кэшбэка выгодна всем ее участникам, и главное – клиентам-покупателям, поскольку фактически позволяет совершать покупки дешевле и экономить.

Теперь вы знаете, что такое кэшбэк, чем он выгоден, каких видов бывает, и как его можно использовать. Пользуйтесь картами с кэшбэком, используйте кэшбэк-сервисы и экономьте личные финансы.

Будьте финансово грамотными! Сайт Финансовый гений – это ваш надежный информационный партнер в мире финансов. Присоединяйтесь к числу наших постоянных читателей: изучайте, задавайте вопросы, общайтесь на форуме, чтобы лучше разбираться в финансовых вопросах. До новых встреч!

fingeniy.com

Что такое кэшбэк и насколько это выгодно.

Кэшбэк – это понятие, которое уже давно появилось на просторах интернета. В переводе с английского cashback дословно переводиться как возврат наличных денег. Этот термин наиболее часто встречается в интернет торговле. Также, он используется в банковском деле, в азартом и игровом бизнесе.

Как правило, это один из видов бонусных программ магазинов или банков. Разница между бонусом и кэшбэком заключается в том, что бонусные баллы действуют лишь в сети магазинов в которых они были начислены, а деньги, которые вернулись по кэшбэку можно тратить где угодно. Такая программа используется для привлечения новых пользователей и клиентов, а также для повышения их вкладов или покупок. В банковском деле, кэшбэк используют при выпуске кредитных или дебетовых пластиковых карт. Это значительно расширяет клиентуру банка.

Не стоит путать обычные дисконтные скидки с кэшбэком – это совсем разные понятия.

Отличие заключается в следующем:

- Покупатель оплачивает полную стоимость товара;

- Возврат денег производится не самим продавцом, а от другого лица, которое занимается набором числа покупателей;

- Источником этого бонуса являются деньги, которые магазин платит своему аффилиату за покупателей. По сути, Кэшбэк – это способ стимуляции клиентов покупать услуги и товары.

Что такое кэшбэк на карте

Карты с предоставлением опции кэш бэк могут выдавать как отдельные сети магазинов, кафе и ресторанов, так банковские учреждения. Так же эта опция может предоставляться совместно банком и каким-либо магазином или сетью магазинов.

При оформлении кредитных или дебетовых карт в банке вы можете получать с них частичный возврат средств. То есть если вы будете рассчитываться данной картой, то на ваш счет будут возвращаться определенные проценты от стоимости товара или услуги. В среднем это не больше трех процентов от стоимости, что конечно не много, но может порадовать.

Чаще всего в банке оформляют карту с функцией кэшбэк на определенные товары и услуги (их перечень представлен в договоре, который идет вместе с картой), например определенные сети магазинов, кафе, спортивных залов и т. п. Многие заправочные станции активно используют кэшбэк для привлечения клиентов.

Что такое кэшбэк при покупке

Это просто хороший способ сэкономить. Рассчитываясь по этой программе, вы получаете часть заплаченных денег назад. По сути это один из бонусов различных магазинов. Зачастую люди используют кэшбэк, который предоставляет магазин и тот который предоставляется банком. В таких случаях есть реальная возможность получить общую скидку на товар или услугу до 40 %, поэтому пользоваться такой комбинированной скидкой при покупках очень выгодно.

Что такое кэшбэк сервис

Кэшбэк сервис – это работа специальных сайтов, которые предоставляют услуги сетям магазинов и компаний, по привлечению клиентов, а клиентам скидки. Очень простой и действенный принцип, как говорят “рука руку моет”, магазины платят таким сервисам за то, что они привлекают новых покупателей, тем самым они экономят на привлечении клиентов, так как через сервис получается намного дешевле чем через рекламу, а кэшбэк сервисы платят покупателям в виде частичного возврата денег за покупку, чтобы их стимулировать делать покупки.

Условием работы является то, что покупатель должен попасть на сайт производителя не самостоятельно, а по специальным ссылкам которые становятся доступны после регистрации, это очень подходит тем кто часто покупает в интернете в разных магазинах.

Покупатель получает свои деньги банковским переводом или какую- то другую платежную систему. Самой распространенной системой является PayPal или вебмани. Размер возмещенной суммы может составлять от 0,5 до 3 % от всей стоимости товара. Это зависит, по большей мере, от магазина или производителя, который участвует в партнерской программе. Но и сам кэшбэк сайт может варьировать этот процент. Порой проводятся акции, которые удваивают или даже утраивают процент возвращаемых денег.

По сути эти сервисы являются агрегаторами интернет магазинов, например кешбэк сервис летишоп объединяет в себе более 700 интернет магазинов, так что есть из чего выбрать.

dramtezi.ru

Что такое кэшбэк и как им пользоваться — советы [2018]

Если вы читаете эту статью, значит, уже не раз сталкивались с определением «кэшбэк» и пришли сюда, чтобы понять, что это такое и как им правильно пользоваться.

Говоря простыми словами, это возврат небольшого процента от суммы покупки, совершенной в интернете, на вашу пластиковую карту, телефон или электронный кошелек.

Cashback — не обман и не развод, как могут подумать многие.

Это инструмент, позволяющий крупным интернет-магазинам привлекать новых покупателей.

Все, что нужно: зарегистрироваться на солидном кэшбэк-сервисе, выбрать магазин с интересующими товарами и отправиться на онлайн-шоппинг.

Согласитесь, приятно, когда хотя бы небольшая часть потраченного возвращается.

Разбираемся в тонкостях процесса.

Содержание:

- Что такое кэшбэк и как им пользоваться

- Главные «за» и «против» использования системы cash back

- Как пользоваться cash back — пошаговое руководство

- Как пользоваться cash back при помощи браузера

- Что такое кэшбэк и как им пользоваться по карте

- Могут ли сервисы обманывать своих пользователей?

Что такое кэшбэк и как им пользоваться

В переводе с английского «cash back» дословно означает «возврат наличных средств».

То есть если вы, к примеру, покупаете в интернет-магазине электрический чайник за 50 долларов, вам возвращаются 1-10% от его стоимости.

Для этого нужно не просто зайти в какой-то конкретный онлайн-магазин, а изначально зарегистрироваться на кэшбэк-сервисе, сотрудничающем с ним.

«Какая выгода магазину просто так раздавать деньги?», — совершенно резонно спросите вы.

Разумеется, никакой, поскольку мы живем в век капитализма.

Большинству онлайн-магазинов кэшбэк-сервисы нужны, чтобы расширить клиентскую базу и привлечь новых заказчиков.

За это они платят сервису 10-15% от суммы вашей покупки.

Кэшбэк позволяет возвращать часть потраченных средств

Кэшбэк позволяет возвращать часть потраченных средств

Сервис берет в среднем свои 5% за посреднические услуги, остальное возвращает вам.

Вы радуетесь выгодной покупке и возвращаетесь в этот магазин снова, а магазин радуется, что вы вернулись и снова принесли ему прибыль. Все довольны.

У нас кэшбэк можно считать относительно новым явлением.

В странах Европы и США таким образом экономит более половины населения — обычный американец в среднем получает 1000 долларов выплат от кэшбэка в год.

К тому же интернет-сайтам выгоднее сотрудничать с cashback-платформами, чем тратиться на рекламу.

Да и возможность получения реальных денег привлекает большее количество покупателей, чем, скажем, акция «3 футболки по цене 2».

В США и Европе на кэшбэке экономит больше половины населения

В США и Европе на кэшбэке экономит больше половины населения

Когда появился кэшбэк?

А началось все 30 лет назад в эпоху зарождения пластиковых карт, когда получить наличные деньги было довольно сложно.

Покупатели оплачивали товары картой с солидной наценкой — наценку им отдавали в купюрах.

Это был хитрый ход популяризации электронных расчетов. Сегодня каждая вторая карта в мире выпускается с опцией cash back.

Система работает выгоднее и удобнее разных скидок и акций: вас не вынуждают за скидку покупать товар в ненужном магазине-партнере. Вы тратите средства, как хотите.

Совет: деньги от кэшбэка можно вывести на карту, телефон или воспользоваться одним из электронных кошельков — Яндекс.Деньги, Вебмани, Киви и др.

Главные «за» и «против» использования системы cash back

Почему cash back — это хорошо:

- Вы получаете небольшие, но реальные деньги обратно за свои покупки

- Вы экономите средства

- Совершаете покупки быстро и комфортно, находясь дома

- Без проблем обналичиваете средства

- Имеете возможность пользоваться разными сервисами и увеличивать проценты выплат

Деньги можно обналичить

Деньги можно обналичить

Почему cash back — это плохо:

- Если вы с трудом контролируете свои траты, то рискуете купить много ненужного и уйти в минус

- Ждать возврата довольно долго — средства могут зачисляться на ваш счет до полутора месяцев

- Деньги можно вывести не сразу, а по достижению необходимого минимума

- С кэшбэком работают не все магазины

- Нужно внимательно читать условия сервиса, иначе можно не получить ничего или получить незначительную сумму

В целом, пользоваться системой можно и нужно. Главное — делать это с умом.

Вывести средства можно в том числе на электронный кошелек

Вывести средства можно в том числе на электронный кошелек

Теперь разберемся, как перейти от теории к практике:

Что такое кэшбэк и как им пользоваться — пошаговое руководство

Для начала вам необходимо зарегистрироваться на одном из cashback-сервисов.

Выбирайте сайты покрупнее, с положительными отзывами.

В сети без труда можно найти списки ресурсов, не оправдавших ожиданий пользователей и однодневок, не возвращавших процент с покупки.

- Шаг 1: регистрируемся на сайте и заранее узнаем, какую сумму получаем обратно.

- Шаг 2: напрямую с сервиса переходим на интересующий нас сайт, добавляем товары в корзину.

- Шаг 3: после совершения покупки деньги автоматически поступают на счет в течение 10-45 дней. Уведомление об этом приходит на указанную вами электронную почту.

- Шаг 4: выводим деньги на банковскую карту или электронный кошелек.

Важно условие — минимальная сумма перевода на электронный кошелек составляет 90 центов, на карту — 9 долларов.

Единственный минус в том, что возврата можно ждать от 10 до 45 дней

Единственный минус в том, что возврата можно ждать от 10 до 45 дней

Совет: обратите внимание, что переходить в магазин нужно именно по ссылке с кэшбэк-сервиса, иначе ваш платеж не будет засчитан.

Согласитесь, ничего сложного, зато сколько приятных бонусов.

Средняя сумма возврата обычно варьируется в пределах 1-10%. Чуть реже вам могут пообещать конкретную сумму денег.

Что такое кэшбэк и как им пользоваться по карте «Сбербанка», банка «Тинькофф» и других

Как мы уже писали выше, с возможностью возврата части потраченных средств сегодня выпускается больше половины кредитных и дебетовых карт.

Выплаты не будут перечислены вам лишь в том случае, если по карте числится задолженность.

Кроме того, в банке можно подключить опцию кэшбэка, обратившись к оператору либо воспользовавшись услугами онлайн-банкинга.

Большинство банков сегодня отлично работают с cash back, в том числе «Сбербанк», «Тинькофф», «ВТБ» «Альфа-Банк», «Ренессанс-кредит» и другие.

Большинство карт уже выпускают с нужной опцией

Большинство карт уже выпускают с нужной опцией

Оформляя карту с этой опцией, не перепутайте ее с бонусной — она подразумевает начисление баллов от покупок, потратить которые можно на определенные товары, что не очень выгодно.

Работать с кэшбэком банкам выгодно, поскольку это позволяет:

- Увеличить объем безналичных расчетов и обороты банка

- Повысить свой доход за счет регулярной абонентской платы

- Получить денежные средства от ставок по кредитам, поскольку многие шопоголики, бесконечно совершая в сети покупки, влезают во все новые и новые кредиты

Так что будьте осторожны и помните о разумности своих трат.

Что такое кэшбэк и как им пользоваться при помощи расширения для браузера

Кроме того, в своем браузере вы можете добавить специальное расширение и заказывать с его помощью.

Разберем пошагово, как это сделать:

- Шаг 1: в расширениях браузера отыщите плагин сайта-кэшбэка.

- Шаг 2: установите его и перезапустите браузер.

- Шаг 3: рядом с расширением cashback необходимо поставить галочку «включено», после чего вы можете перейти в необходимый интернет-магазин. Далее вы должны увидеть панель «Получить кэшбэк». Смело нажимайте на нее левой кнопкой мышки.

- Шаг 4: формируйте корзину товаров и оплачивайте. Размер возврата вы увидите в расширении.

- Шаг 5: вскоре на электронную почту вам придет письмо с уведомлениями о выплатах.

Просто установите в браузере специальное расширение и приступайте к покупкам

Просто установите в браузере специальное расширение и приступайте к покупкам

Могут ли сервисы обманывать своих пользователей?

Еще и как могут. Однако избежать нечестных посредников вам поможет соблюдение простых правил выгодных покупок в интернете с системой кэшбэк.

Их всего 5:

- Если вам обещают выплатить 20% и более, смело отправляйте сайт в корзину. Перед вами стопроцентная пирамида. Сумма от 1-10% реальна, свыше — нет.

- Если после первой покупки вам рассказывают о проблемах с вашим браузером, засоренном кэше и прочей ерунде, отказываясь от выплаты, прощайтесь с сайтом. Тоже развод.

- Внимательно читайте условия договора — случаются ситуации, когда вам обещают выплату в 20%, а переводят 5%. Можете сколько угодно выяснять отношения с оператором, но скорее всего вы просто недосмотрели пунктик об огромной комиссии.

- Если видите небольшой по обхвату сайт с сотнями положительных отзывов, тоже смело его покидайте. Купить отзывы сегодня — дело получаса.

- Но все же лучше регистрируйтесь на молодых ресурсах. Чем старше они становятся, тем быстрее уменьшаются выплаты, и обещанные 10% превращаются в жалкий 1%.

Не забывайте планировать бюджет, чтобы не потратить лишнего

Не забывайте планировать бюджет, чтобы не потратить лишнего

Сэкономить небольшую сумму денег на какую-нибудь желанную покупку с сервисом кэшбэка действительно возможно.

Важно подходить к делу взвешенно и внимательно.

И, конечно, здорово не злоупотреблять интернет-покупками, чтобы не обрасти долгами и кредитами, как героиня одного известного фильма о шопоголиках.

Что такое кэшбэк и как им пользоваться на одном из наших любимых сайтов «Алиэкспресс», смотрите также в познавательном видео ниже:

life-reactor.com

Кэшбэк. Что это такое? | Финансы для Людей

Продавцы ещё с самого зарождения товарно-денежных (рыночных) отношений применяли для привлечения клиента известную всем схему: скидка на товар. Но есть ещё более мощная «наживка» для современного искушенного покупателя – кэшбэк. Это современный метод поощрения клиентов, который возвращает покупателю определённый процент денежных средств от суммы совершённой им покупки. Такой метод стимуляции клиента к покупкам стал возможным только с развитием прогресса в финансово-технической отрасли (с появлением электронных банковских платежей, платёжных карт, интернет-кошельков и т.д.). Рассмотрим, что такое кэшбэк, и по какому принципу он работает?

Кэшбэк. Что это такое?

Англоязычный термин «кэшбэк» происходит от английского слова cashback (возврат наличных денег) или его американского аналога cash back. Он может употребляться в следующих словоформах: кэшбек, кэш-бэк, кеш бек и др.

Кэшбэк – это программа потребительской лояльности, основной целью которой является привлечение клиента и повышения его лояльности к компании (бренду) и её товарам/услугам. Покупателю, подключившемуся к подобной программе, возвращаются денежные средства, составляющие часть суммы совершённой им покупки. Возвращаться могут реальные деньги или их эквивалент в виде бонусов (их ещё называют фантиками), которые впоследствии можно обменять на скидку.

Этот термин широко используется в банковском деле, гостиничном бизнесе, в розничной и интернет-торговле, а также в игорном бизнесе:

- В банковском бизнесе кэшбэк возвращается банками обратно на карточный счёт за покупки с помощью банковской карты.

- В розничной торговле он представляет собой отсроченную скидку, которая в виде бонусов возвращается покупателю на бонусную карту. По сути, это один из вариантов дисконтной программы.

- В интернет-торговле – это возврат определённой суммы интернет-магазином кэшбэк-сервису (сайту-посреднику) за привлечённого им покупателя, после чего сервис выплачивает часть возвращённых средств покупателю.

- В игорном бизнесе – это начисление поощрительных выплат активным игрокам за игру.

- В гостиничном бизнесе – это возврат определенного процента от суммы, затраченных на проживание.

Те компании, которые заинтересованы в быстром развитии клиентской базы и увеличении покупательной активности, предусматривают в своём бюджете средства на возврат части стоимости товара/услуги в маркетинговых целях, и, как правило, добиваются своего. Задача же покупателя – искать самые выгодные (доходные) предложения и своевременно пользоваться ими.

Механизм возврата денег выглядит так:

1. Клиент совершает покупку, оплачивая ее полную розничную цену. При этом розничная цена, как это часто бывает, уже может учитывать всевозможные акции и скидки.

2. Денежные средства/бонусы зачисляются на карту клиента/бонусный счет не самим ТСП (торгово-сервисным предприятием), а неким посредником (партнёром), основная цель которого – привлечение в магазин покупателя.

3. ТСП выплачивают деньги своим партнёрам-посредникам за каждого привлечённого покупателя, которые и делятся частью средств с покупателем. В роли такого партнёра выступают кэшбэк-сервисы или банки, которым магазины отчисляют процент с каждой покупки (транзакции) по карте, и за счёт этого банки могут себе позволить отдать часть заработанных средств держателю карты, тем самым стимулируя его к новым покупкам в магазине.

Часто торговые сети предлагают собственные программы лояльности. Это известные всем бонусные карты, на которые начисляются бонусы за определённые покупки, например, в СПАРе. Одновременно владельцы таких карт могут получать скидки на некоторые товары. По большому счёту, если возврат средств идёт в виде бонусов, то кэшбэком его называть не совсем корректно, так как термин подразумевает возвращение реальных денег. Но поскольку накопленные бонусы всё равно можно впоследствии поменять на скидку или потратить их на оплату всей стоимости товара, как в том же СПАРе, то их мы тоже будем относить к кэш бэку.

Далее мы рассмотрим самые популярные виды кэшбэка.

Кэшбэк по карте

Один из самых действенных способов заставить клиента оформить банковскую карту – предложить по ней кэшбэк. Карта может быть как дебетовая (расчётная), так и кредитная – это не играет большой роли, так как кэшбэк по карте начисляется за оплату с её помощью товаров и услуг, и для банка нет разницы, с помощью какой карточки вы платите. Банк стимулирует клиента к использованию карты для безналичных платежей, что является одной из важнейших статей дохода наряду с годовым обслуживанием, доп. услугами, комиссиями, штрафами и т.д. Покупатель не платит банку или магазину комиссию за покупку товара/услуги с её помощью, а вот магазин оплачивает банку определённую комиссию с каждой покупки.

Возврат средств может происходить непосредственно на карточный счёт или в виде бонусов на специальный бонусный счёт. Карты с первым типом кэшбэка, как вы сами понимаете, наиболее интересные, но они и встречаются реже. Но на самом деле надо обращать внимание не только на это, а на совокупность всех характеристик пластика.

Размер кэшбека может варьироваться от 0,5% (как, например, у Сбербанка) до 10%. Как правило, если заявлен низкий процент, то он начисляется на все группы товаров или услуг. Более высокий процент обычно начисляться на определённые категории товаров, установленные банком на конкретный временной период (карта Тинькофф Платинум), или выбранные клиентом самостоятельно (карточка Тач Банка). Это так называемые любимые категории.

Процент может быть и больше в рамках акций, устраиваемых партнёрами банка.

Банки возвращают средства исключительно за покупки. На переводы, снятие наличных в банкомате, некоторые сомнительные операции (их можно уточнить на сайте банка или в условиях обслуживания карточки) кэшбэк НЕ НАЧИСЛЯЕТСЯ.

Часто можно встретить так называемые кобрендинговые карты, в которых банк в рамках сотрудничества с компанией-партнёром начисляет в качестве кэшбэка мили, минуты и пр., которые можно потратить у партнёра (оплатив билет на самолёт, пополнив счёт телефона или обменяв баллы на жд-билет).

Кэшбэк-сервисы и порталы

Кэшбэк-сервис – это сайт в сети интернет, который выполняет роль посредника между клиентом и интернет-магазином. В рамках такого партнёрского соглашения продавец выплачивает посреднику определенное вознаграждение за привлеченного покупателя, а часть этой суммы посредник уже возвращает клиенту. Обязательным условием возврата денежных средств является регистрация клиента на кэшбэк-сервисе. Получить бонусы можно лишь при условии, что покупатель попал на сайт магазина через партнерскую ссылку кэшбэк-сервиса. Проще говоря, покупателю необходимо перейти на сайт интернет-магазина непосредственно с сайта посредника.

Вознаграждение сначала поступает на счет покупателя в кэшбэк-сервисе, а затем может быть перечислено на карту, электронный кошелек или на счёт телефона. Размер выплаты зависит от условий продавца, участвующего в партнерской программе, но может слегка корректироваться самим сервисом. Стандартно возмещение составляет 0,5-3%, но может быть и выше. Время от времени кэшбэк-сервисы проводят акции, в рамках которых размер вознаграждения покупателя может быть увеличен на 15-30%.

При выборе сервиса важно сразу выяснить, за что именно возвращаются деньги. Возможно, это будет лишь ограниченная группа товаров. Кроме этого, обратите внимание на принцип выплаты возмещения – отдают ли его сразу или после достижения определённого лимита.

Подобные сервисы работают на западе уже не один десяток лет, пользуясь большой популярностью у покупателей, а в России и странах СНГ только начинают набирать известность. Один из наиболее известных кэшбэк-сервисов – letyshops.ru, работает более чем с 900 магазинами, имеет удобный интерфейс и наработанную базу клиентов-покупателей, оставляющих о нём неплохие отзывы.

Кэшбэк-порталы (агрегаторы) – начинающие набирать популярность площадки, на которых покупателю предоставляется возможность найти нужный товар, сравнить цены и действующие акции, а затем перейти на страницу магазина, у которого заключено партнёрское соглашение с агрегатором, или оплатить товар тут же.

Как видите, кэшбэк выгоден всем. Сервисы и магазины зарабатывают на привлечении клиентов, банки получают дополнительную прибыль за увеличенное количество транзакций по пластиковым картам, а сам покупатель экономит, просто покупая необходимые товары и получая при этом существенную скидку в виде возврата части стоимости покупки.

Если использовать комбинированные схемы кэшбека, то можно получить ещё больше дохода. Например, клиент оформил банковскую карту с подобной опцией и расплатился ей в магазине с собственной бонусной программой. В этом случае покупателю деньги вернутся дважды – за оплату по карточке на карточный счёт и непосредственно за саму покупку на бонусную карту магазина. Именно поэтому такая услуга популярна среди населения. Рекомендуем обратить на неё внимание и использовать с выгодой для себя!

.

www.privatbankrf.ru