Зачем ввели форму 6-НДФЛ

Налоговые агенты привыкли ежегодно сдавать в налоговую службу форму 2-НДФЛ. Делают они это всегда не позже 1 апреля, отчитываясь за предыдущий год. С начала 2016 года появилось серьезное нововведение: кроме обычной отчетности бизнес обязали подавать и еще один обязательный документ – по форме 6-НДФЛ. Так, для чего ввели 6-НДФЛ? Зачем ее используют?

Зачем нужна

Напомним, что этот расчет выступает дополнением к действующей справке 2-НДФЛ. А форма 6-НДФЛ содержит данные о том, сколько средств налога было начислено и удержано с работников в пользу госбюджета.

В отличие от 2-НДФЛ, новая отчетность отображает информацию не по каждому сотруднику, а по всей организации. Сдают ее каждый квартал отчетного года.

Увеличение контроля налоговых инспекторов над составлением отчетности, сдаваемой предпринимателями и организациями, – вот для чего нужна 6-НДФЛ. С ее помощью ответственные лица проверяют следующие параметры:

- правильно ли заполнен документ;

- в полной ли мере отражена необходимая информация;

- в установленные ли сроки налоговый агент исчислил и удержал из зарплаты и т. п. сотрудников НДФЛ.

По этим данным инспекторам значительно легче установить, вовремя ли причитающиеся бюджету средства агент передал в казну. Также см. «Рекомендации по заполнению формы 6-НДФЛ».

Где взять

6-НДФЛ была введена налоговой службой России. Вся информация о ней есть в приказе, принятом 14.10.2015 года. Форма расчета – едина. Если налоговый агент не знает, где взять 6-НДФЛ, ему необходимо обратиться к этому нормативному документу. А именно – к его первому приложению.

Новая отчетность содержит несколько частей:

| Часть | Пояснение |

| Титульный лист | Он нумеруется как страница 001 |

| Первый раздел | В нем отображают общие показатели по организации, ИП |

| Второй раздел | Здесь указывают конкретные даты: когда и в каком размере были получены доходы и удержан с них НДФЛ |

Скачать бланк отчетности и ознакомиться с правилами заполнения можно на нашем сайте здесь: https://buhguru.com/dokumenty/forma-6-ndfl.html

Кто сдает

Сдача 6-НДФЛ – обязанность налоговых агентов. Речь идет о тех, на чей бизнес работают наемные сотрудники. Это касается следующих категорий работодателей:

- ИП;

- организации.

Проверка правильности действий налоговых агентов – вот зачем придумали 6-НДФЛ. Данную отчетность сдают в налоговую инспекцию по месту ведения деятельности. ИП делают это по месту своей регистрации.

Также см. «Сдают ли ИП 6-НДФЛ».

Когда сдавать

6-НДФЛ нужно сдавать в налоговую службу до окончания месяца после каждого квартала, если срок не выпадает на выходной или праздничный день.

Общую информацию за год представляют, как и 2-НДФЛ, до 1 апреля года, идущего за отчетным.

Также см. «6-НДФЛ: сроки сдачи».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

НДФЛ — что это такое, новая отчетность для всех работодателей, форма в 2018 году

Все индивидуальные предприниматели, а также организации-работодатели в 2018 году обязаны формировать не только стандартную отчетность, но также декларацию в новой форме – 6-НДФЛ.

Данный документ является новым проектом. Заполнять его необходимо будет с 2018 года.

При этом вся информация, касающаяся сдачи и заполнения данной формы, размещается на официальном ресурсе Федеральной налоговой службы в интернете.

Распространяется действие нового законодательства только на те ИП и организации, которые являются работодателями и заключают соответствующий договор со своими наемными работниками.

Все физические лица, резиденты РФ и не являющиеся ими, получающие доход на территории страны, обязаны платить НДФЛ.

Налоговая ставка колеблется в зависимости от юридического статуса налогоплательщика, а также вида его доходов. Также в обязанности вменяется вести строгую отчетность касательно данного налога.

Ежегодно законодательство реформируется и совершенствуется. Одним из последних новшеств является новая форма 6-НДФЛ.

Чтобы не возникало каких-либо проблем с налоговой службой, должностному лицу, занимающемуся составлением его, требуется ознакомиться со следующими важными вопросами:

- определение;

- кто должен отчитываться;

- законные основания.

Определение

Справка по форме 6-НДФЛ формируется для того, чтобы индивидуальный предприниматель или же организация-работодатель могли отчитаться за доходы нанятых физических лиц.

Данный документ в обязательном порядке в установленные сроки подается в Федеральную налоговую службу. Сам проект 6-НДФЛ присутствует на специальном Едином портале нормативных актов.

В первый раз отчитываться в такой форме необходимо за I квартал 2018 года. Но в то же время не следует забывать, что обязанность отчитываться декларацией 2-НДФЛ у всех плательщиков налога на доходы физических лиц также остается.

Данные справки требуется подавать в аналогичные сроки – за последний год. Сроки сдачи отчетности 6-НДФЛ в 2018 году выглядят следующим образом:

| Первый квартал | Не позже 30.04 |

| За шесть месяцев | Не позже 30.07 |

| За девять месяцев | Не позже 30.10 |

| По итогам года | Не позже 01.04 календарного года, который следует сразу за отчетным периодом |

Кто должен отчитываться

Самый важный вопрос, на который необходимо знать ответ всем ИП и организациям-плательщикам НДФЛ – кто должен отчитываться декларацией 6-НДФЛ перед налоговой службой?

В 2018 году данная обязанность появляется у всех ИП, предприятий, заключающих договора с физическими лицами.

Также следует помнить, что физические лица, вступающие в отношения работодатель-работник с лицами с аналогичным статусом, также обязаны подавать 6-НДФЛ и другую отчетность.

Какие сроки уплаты НДФЛ юридическими лицами установлены в 2018 году смотрите в статье: сроки уплаты НДФЛ.В справке по форме 6-НДФЛ обозначается весь налог на доходы физических лиц в целом, 2-НДФЛ – по каждому сотруднику отдельно.

Если численность сотрудников компании составляет менее 25 человек, то допускается сдавать 6-НДФЛ на бумаге.

Если же количество работников более этого предела, то документы обязательно должны формироваться в электронном виде.

Законные основания

Основанием для уплаты самого налога на доходы физических лиц является ст.№217 НК РФ.

В перечень доходов, которые в обязательном порядке облагаются НДФЛ, входит не только заработная плата, но также отпускные, премии и другие выплаты работодателя в пользу своего сотрудника.

Длительность отчетного периода и налогового полностью совпадает – она составляет всего один год. Отчетность формата 6-НДФЛ на сегодняшний день ввел Федеральный закон №113-ФЗ от 02.05.15 г.

Согласно ему, ежеквартальную отчетность необходимо сдавать всем налоговым агентам, имеющим в своем штате любое количество работников. Разработчиком проекта 6-НДФЛ является сама Федеральная налоговая служба.

Именно поэтому стоит относиться к сдаче и формированию отчетность максимально внимательно. Так как какие-либо ошибки или же неточности будут в любом случае обнаружены проверяющим инспектором.

Формирование новой отчетности 6-НДФЛ представляет собой процесс простой, но имеющий некоторые важные нюансы. Соблюдение их крайне необходимо.

Всем, кто имеет отношение к составлению справки рассматриваемой формы, важно ознакомиться со следующими аспектами:

- где взять бланк документа?

- какой расчет необходимо вести?

- порядок формирования формы;

- пример заполнения.

Где взять бланк документа

Бланк рассматриваемого типа необходимо сдавать только в главный офис налоговой службы. Отправлять документы в различные инспекции подразделений нет необходимости.

Сам незаполненный документ можно получить различными способами:

Важно помнить, что бланк должен быть составлен правильно и не отличаться от регламентированного законодательством. В противном случае налоговики могут попросту не принять его.

Тем самым сроки сдачи будут сорваны, придется формировать уточнение. Не стоит допускать подобных ситуаций во избежание траты времени.

Какой расчёт необходимо произвести

Также не менее важно полностью верно осуществить все расчеты, которые присутствуют в документе рассматриваемого типа.

Сам расчет 6-НДФЛ выглядит следующим образом — раздел №1:

| строка №010 | Код бюджетной классификации, обозначающий назначение НДФЛ |

| строка №020 | Действительный код ОКТМО, присвоенный территории, на которой находится сам сдающий отчетность индивидуальный предприниматель или же компания |

| строка №030 | Полная величина НДФЛ, которая обязательно рассчитывается нарастающим итогом |

| строка №040 | Обозначается суммарное количество лиц, которые получают доход |

Раздел №2 – обозначаются конечные суммы полученного физическими лицами дохода, а также учтенного НДФЛ (при обложении доходов по разным ставкам необходимо выполнить заполнение раздела по каждой индивидуально):

| строка №050 | Величина ставки по налогу на доход (если различны, то указываются все) |

| строка №060 | Обозначается код дохода, необходимо использовать «коды доходов» |

| строка №070 | Сумма начисленного дохода, который выбирается по коду |

| строка №080 | Вписывает кодировка конкретного вычета (из специального перечня «коды вычетов») |

| строка №090 | Обозначается вся сумма вычета, но при этом обязательно уменьшенная соответствующим образом |

Также в расчёте следует указать следующие итоговые данные:

| строка №110 | Суммарная величина дохода |

| строка №120 | Общая сумма вычетов |

| строка №130 | |

| строка №140 | Суммарная величина НДФЛ по всем работникам |

Раздел №3 – рассматриваются все разновидности каких-либо налоговых вычетов, представленных организацией (стандартные, имущественные, инвестиционные и иные):

| строка №160 | Обозначается код вычета (берется из специального Справочника) |

| строка №170 | Прописывается величина вычетов – нарастающим итогом на начало налогооблагаемого периода |

Раздел №4 – указываются без копеек все выплаченные физическим лицом доходы, а также удержанный НДФЛ:

| строка №180 | Выбирается из специального справочника и прописывается «код дохода» |

| строка №190 | Обозначается дата перечисления на счет работника дохода |

| строка №200 | Величина начисленного дохода |

| строка №220 | Суммарная величина удержанного налогового сбора |

Порядок расчета необходимо строго соблюдать. И следить за отсутствием ошибок – так как при наличии всего одной декларация 6-НДФЛ будет неверна. Так как в каждом следующем разделе применяются данные из предыдущего расчета.

Порядок формирования формы

Рассматриваемый документ состоит из следующих листов:

| Титульного | Ознакомительный |

| №1 | Величина удержанного налога НДФЛ |

| №2 | Расчёт исчисленного налогового сбора НДФЛ |

| №3 | Вычеты налоговые |

| №4 | Величина перечисленного дохода, а также удержанного НДФЛ |

Случается, что всю необходимую информацию на стандартном количестве страниц по какой-то причине уместить не получается.

В такой ситуации можно добавить ровно столько листов, сколько требуется для размещения в 6-НДФЛ всей необходимой информации. Показатели итогового типа приводятся на последнем листе.

Когда все страницы полностью заполнены и данный документ полностью заполнен, можно сложить все листы в одну стопку, после чего пронумеровать их следующим образом: 001, 002, … 00n.

Важно помнить — если какие-либо платежи компания/индивидуальный предприниматель не свершают, то необходимо прописать в соответствующих полях цифру 0.

Пустых разделов быть ни в коем случае не должно. Это также воспринимается проверяющими инспекторами как ошибка.

Пример заполнения (образец)

Несмотря на простоту заполнения документа рассматриваемого типа, при выполнении данной операции в первый раз велика вероятность сделать ошибку.

Именно поэтому лучше всего заранее ознакомиться с верно заполненным образцом-примером. Оформив 6-НДФЛ таким способом, можно избежать каких-либо типичных недочетов.

Депозитарии могут выполнять функцию налоговых агентов. Они обязаны осуществлять расчет, удержание и выплату НДФЛ с доходов, которые имеются у физических лиц.

Все особенности, которые необходимо учитывать депозитариям при заполнении 6-НДФЛ, обозначаются в следующих документах:

Процесс получения дохода от какой-либо деятельности, связанной с ценными бумагами, в обязательном порядке облагается НДФЛ.

Форма отчетности 6-НДФЛ заполняется достаточно просто, но при этом данный процесс имеет множество нюансов.

Если заполнение осуществляется в первый раз, то лучше всего обратиться за помощью к специалистам, подрядным организациям.

Таким образом, можно будет избежать излишнего внимания со стороны Федеральной налоговой службы.

buhonline24.ru

6-НДФЛ доскональная инструкция по заполнению

Содержание:

Все граждане обязаны платить в бюджет НДФЛ со своих доходов. Но они не делают это самостоятельно, налог за них перечисляют налоговые агенты. Перед агентом стоит задача правильно высчитать и удержать налог, вовремя перечислить его в бюджет и отчитаться. Отчитываться нужно ежеквартально по форме 6-НДФЛ.

С момента ввода отчета по форме 6-НДФЛ чиновники выпустили более 120 разъясняющих писем. Они меняли форму отчета и требования к заполнению. Расскажем, как заполнять 6-НДФЛ с учетом текущей позиции налоговиков.

Читайте пять простых правил, которых нужно придерживаться, чтобы ваш 6-НДФЛ без проблем прошел камеральную проверку>>>

Что такое 6-НДФЛ

Отчет 6-НДФЛ – это форма, по которой отчитываются все налоговые агенты. До 2016 года работодатели отчитывались только один раз в год. Ежегодно до 1 апреля они подавали в налоговую инспекцию сведения по форме 2-НДФЛ. Налоговики не имели возможности проверять правильность исчисления и своевременность платежей в бюджет.

Поэтому с 2016 года чиновники ввели вторую форму отчетности. Теперь все работодатели ежеквартально сдают сведения по форме 6-НДФЛ. При этом ежегодные справки 2-НДФЛ никто не отменял.

В отчете 6-НДФЛ налоговые агенты подают следующие сведения:

- Собственные данные,

- Суммы вознаграждений, выплаченных физическим лицам,

- Суммы налоговых вычетов, учтенных при исчислении налога,

- Суммы НДФЛ, как начисленного, так и удержанного,

- Сроки выплаты доходов и удержания НДФЛ.

Форма расчета утверждена в Приложении № 1 к Приказу ФНС России № ММВ-7-11/450@ от 14.10.2015г. А Приказом ФНС от 17.01.2018г. №ММВ-7-11/18@ в бланк 6-НДФЛ внесены изменения. А именно, на титульный лист добавлены реквизиты для реорганизованных организаций. Вы можете скачать чистый бланк расчета 6-НДФЛ:

Чистый бланк 6-НДФЛ>>>

Кто сдает 6-НДФЛ

Отчет 6-НДФЛ сдают налоговые агенты. Это юридические лица и предприниматели – источники выплаты доходов физическим лицам:

- Юридические лица,

- Индивидуальные предприниматели,

- Адвокаты,

- Нотариусы,

- Иные лица.

В первую очередь, налоговые агенты – это работодатели, которые платят своим работникам заработную плату. Но не только работодатели. Организации и предприниматели могут выплачивать физическим лицам доходы в рамках гражданско-правовых договоров. Например, по договорам выполнения работ или оказания услуг.

Куда и когда сдают 6-НДФЛ

Форму 6-НДФЛ сдают в налоговую инспекцию по юридическому адресу организации или месту жительства предпринимателя. Если у организации есть обособленные подразделения, то по доходам его работников нужно отчитываться по юридическому адресу подразделения. Отчитаться может как само подразделение, так и головная компания:

- Если обособленное подразделение само начисляет и выплачивает зарплату своим работникам и имеет расчетный счет, то оно перечисляет НДФЛ и отчитывается по нему,

- В противном случае головная компания сама перечисляет налог и сдает отчетность. Сдавать отдельный отчет нужно по каждому ОКТМО.

Если у организации или предпринимателя нет работников или ГПХ договоров с физическими лицами, они не являются налоговыми агентами. Им не нужно сдавать 6-НДФЛ. Но если для своего спокойствия вы хотите сдать нулевой отчет, то сдавайте, ИФНС примет его.

Расчет 6-НДФЛ сдается ежеквартально по итогам:

- Первого квартала,

- Полугодия,

- Девяти месяцев,

- Года.

Крайний срок отправки отчета – последний день месяца, следующего за отчетным кварталом. Если крайний день выпадает на календарный выходной, то срок сдачи продлевается до следующего рабочего дня:

|

Отчетный период 2018 года |

Крайний срок отправки 6-НДФЛ |

|---|---|

|

1 квартал |

3 мая |

|

Полугодие (6 месяцев) |

31 июля |

|

9 месяцев |

31 октября |

|

Год |

1 апреля 2019 года |

Отчитаться можно одним из способов:

- Лично принести в ИФНС и сдать инспектору,

- Отправить почтой,

- Отправить по электронным каналам.

Отчитываться «на бумаге», то есть лично или почтой, могут компании, у которых численность персонала не превышает 25 человек. Если в отчете указано более 25 физических лиц, то ИФНС примет отчет только в электронном виде.

Как заполнить 6-НДФЛ

Расчет 6-НДФЛ можно заполнять от руки и с помощью учетных программ. При ручном заполнении нужно соблюдать следующие правила:

- Заполнять отчет нужно четким разборчивым почерком, печатными буквами,

- Допускается использование чернил синего, черного или фиолетового цвета,

- Исправления, подчистки, использование корректора не допускается. Если допустили ошибку, перепишите весь лист,

- Текстовые ячейки заполняются слева направо, в пустых ячейках ставятся прочерки,

- Суммы указываются следующим образом:

- Доходы указываются в рублях и копейках,

- НДФЛ указывается в целых рублях, округленных по арифметическим правилам.

Отчет включает три части: титульный лист и два раздела.

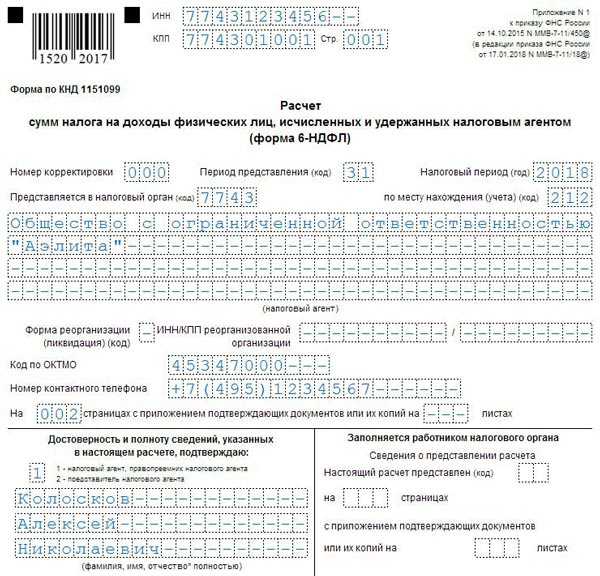

Заполнение титульного листа

На титульном листе указывают данные налогового агента: ИНН, КПП, полное наименование, код ОКТМО, контактный телефон и ФИО руководителя. Для заполнения титульного листа понадобятся коды периода представления:

- 21 – первый квартал,

- 31 – полугодие,

- 33 – 9 месяцев,

- 34 – год.

В поле «Место нахождения (учета)» указывают код из списка:

- 120 – место жительства ИП,

- 320 – место ведения деятельности,

- 212 – юридический адрес организации,

- 220 – место нахождения обособленного подразделения.

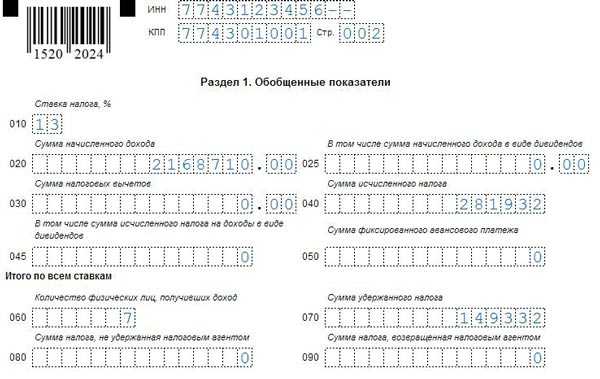

Заполнение раздела 1

В разделе 1 указываются обобщенные сведения о выплаченных доходах, начисленном и удержанном налоге с начала года. В некоторых случаях может понадобиться заполнить не один, а несколько первых разделов, если компания выплачивает доходы, облагаемые по разным ставкам НДФЛ. Для каждой ставки заполняется отдельный раздел 1. Суммы заполняются обобщенно по всем работникам нарастающим итогом с начала года:

|

Номер поля |

Как заполнить |

|---|---|

|

010 |

Указать ставку налога |

|

020 |

Указать сумму дохода, начисленного с начала года всем физическим лицам |

|

025 |

Сумма доходов в виде дивидендов, начисленных с начала года |

|

030 |

Указать сумму налоговых вычетов, учтенных при расчете НДФЛ |

|

040 |

Сумма НДФЛ, исчисленного с начала года |

|

045 |

НДФЛ с дивидендов. Указать сумму, начисленную с начала года |

|

050 |

Указать сумму фиксированного платежа |

|

060 |

Количество физических лиц, которым выплачивались доходы |

|

070 |

Вписать сумму налога, удержанного с начала года |

|

080 |

Указать сумму налога, не удержанную налоговым агентом. Это поле нужно заполнять, если не сможете удержать НДФЛ до конца года. Например, выдали подарок лицу, которому не выплачиваете доход. В этой строке указываются суммы, по которым будет подано уведомление о невозможности удержать налог. Суммы, которые будут удержаны в следующем месяце (месяцах) в поле 080 указывать не нужно |

|

090 |

Указать суммы возвращенного налога |

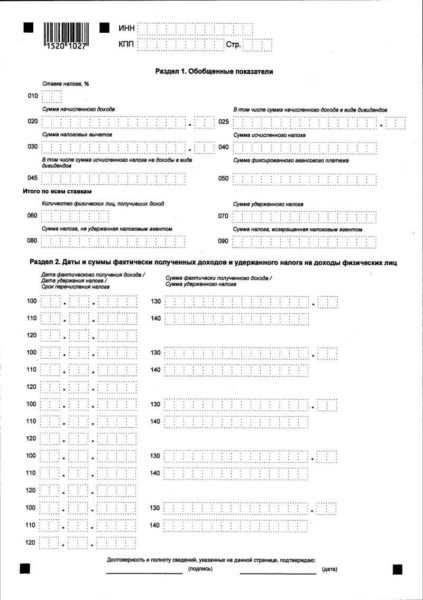

Заполнение раздела 2

Если раздел 1 заполняется нарастающим итогом с начала года, то в разделе 2 указываются данные только за отчетный квартал. Раздел 2 разбит на отдельные блоки строк. Нужно заполнять столько блоков, сколько раз удерживали НДФЛ:

|

Номер поля |

Как заполнить |

|---|---|

|

100 |

Дата получения дохода. Эти даты определяются Налоговым кодексом. Например, датой получения дохода в виде заработной платы является последний календарный день месяца, за который зарплата начислена |

|

110 |

Дата удержания НДФЛ. Это день, когда НДФЛ был фактически удержан. Например, для зарплаты это день ее фактической выплаты |

|

120 |

Крайний срок для перечисления налога. Эти сроки также определены в НК РФ. Например, для НДФЛ с зарплаты крайний срок перечисления – следующий рабочий день после удержания |

|

130 |

Сумма дохода в рублях и копейках |

|

140 |

Сумма удержанного налога в рублях |

Смотрите в таблице, как ФНС требует отражать разные доходы в разделе 2:

|

Вид выплаты |

Как заполнить строки 100—140 расчета 6-НДФЛ |

|---|---|

|

Зарплата |

Строка 100 — последний день месяца, за который начислена зарплата; |

|

Отпускные и больничные |

Строка 100 — день выплаты; |

|

Компенсация за неиспользованный отпуск |

Строка 100 — день выплаты; |

|

Средний заработок за время командировки |

Строка 100 — последний день месяца, за который начислен средний заработок; |

|

Материальная помощь сверх лимита |

Строка 100 — день выплаты; |

|

Сверхнормативные суточные |

Строка 100 — последний день месяца, в котором утвержден авансовый отчет; |

|

Вознаграждения по гражданско-правовым договорам |

Строка 100 — день выплаты; |

Полный путеводитель по 6-НДФЛ: читайте, как ФНС требует заполнять отчет>>>

В работе пригодится:

Образец заполнения 6-НДФЛ

Скачайте образец заполнения 6-НДФЛ за полугодие 2018 года:

Образец заполнения 6-НДФЛ>>>

www.rnk.ru

Отчет 6 ндфл что это такое

Также следует помнить, что физические лица, вступающие в отношения работодатель-работник с лицами с аналогичным статусом, также обязаны подавать 6-НДФЛ и другую отчетность. В справке по форме 6-НДФЛ обозначается весь налог на доходы физических лиц в целом, 2-НДФЛ – по каждому сотруднику отдельно. Если численность сотрудников компании составляет менее 25 человек, то допускается сдавать 6-НДФЛ на бумаге. Если же количество работников более этого предела, то документы обязательно должны формироваться в электронном виде. Законные основания Основанием для уплаты самого налога на доходы физических лиц является ст.№217 НК РФ. В перечень доходов, которые в обязательном порядке облагаются НДФЛ, входит не только заработная плата, но также отпускные, премии и другие выплаты работодателя в пользу своего сотрудника.

6 ндфл: пошаговая инструкция и особенности заполнения

ВниманиеПоле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010 »). Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Поле «Номер корректировки». Ставится: «000» (если за налоговый период (квартал) расчет сдается первый раз), «001» (если это первое исправление), «002» (если второе) и т.д. Поле «Период представления (код)». Указывается код периода, за который сдается расчет (см. Приложение 1). Поле «Налоговый период (год)». Указывается год налогового периода, за который сдается расчет (например, 2016).

Поле «Представляется в налоговый орган (код)».

Расчет по форме 6-ндфл в 2018 году

В новом отчете работодатели показывают сведения:

- о себе;

- о выплаченных персоналу вознаграждений;

- о суммах предоставленных вычетов;

- о датах фактического получения персоналом доходов, произведения из них удержаний налогов и перевода их в государственный бюджет.

Образец заполнения формы 6-НДФЛ: Кто должен подавать форму 6-НДФЛ Сдавать расчет обязаны все фирмы и бизнесмены, являющиеся налоговыми агентами по налогу с доходов граждан в соответствии с НК РФ:

- предприятия;

- бизнесмены;

- нотариусы, занятые частной практикой;

- адвокаты, организовавшие адвокатские кабинеты;

- иные лица, ведущие частную практику.

Документ составляется по всем гражданам, получившим от налогового агента доходы: заработок по трудовым договорам, вознаграждения по гражданским контрактам, дивиденды и пр.

6-ндфл за 2 квартал 2018 года

Исключением являются физические лица, получившие доходы от продажи имущества и по контрактам, в которых они являются частными предпринимателями (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228 НК РФ). Статья 227 Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан Статья 228. Особенности исчисления налога в отношении отдельных видов доходов.

Порядок уплаты налога Порядок заполнения документа При оформлении расчета 6-НДФЛ необходимо соблюдать следующие правила:

- При ручном заполнении допускается применение чернил фиолетового, синего и черного цвета. Исправление ошибок с помощью корректора запрещается.

- Строки заполняются слева направо, начиная с первой клетки.

Что такое декларация 6-ндфл в 2018 году

Когда все страницы полностью заполнены и данный документ полностью заполнен, можно сложить все листы в одну стопку, после чего пронумеровать их следующим образом: 001, 002, … 00n. Важно помнить — если какие-либо платежи компания/индивидуальный предприниматель не свершают, то необходимо прописать в соответствующих полях цифру 0. Пустых разделов быть ни в коем случае не должно. Это также воспринимается проверяющими инспекторами как ошибка.

Пример заполнения (образец) Несмотря на простоту заполнения документа рассматриваемого типа, при выполнении данной операции в первый раз велика вероятность сделать ошибку. Именно поэтому лучше всего заранее ознакомиться с верно заполненным образцом-примером. Оформив 6-НДФЛ таким способом, можно избежать каких-либо типичных недочетов.

Депозитарии могут выполнять функцию налоговых агентов.

Зачем ввели 6-ндфл: задачи этой отчетности

Указывается код налогового органа, в который подается расчет 6-НДФЛ. Код вашей ИФНС вы можете узнать при помощи этого сервиса. Поле «По месту нахождения (учета) (код)». Указывается код места представления расчета в налоговый орган (см.

Приложение 2). Поле «налоговый агент». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами. Поле «Код по ОКТМО». Организации указывают код ОКТМО по месту нахождения (нахождения обособленного подразделения).

ИП указывают код по ОКТМО по месту жительства. ИП применяющие ЕНВД или ПСН указывают код ОКТМО того муниципального образования в котором они состоят на учете в качестве плательщиков этих налогов. Узнать код ОКТМО можно при помощи этого сервиса. Поле «Номер контактного телефона».

Дата удержания налога 6 ндфл — что это, сроки сдачи

Указывается сумма подоходного налога с дивидендов. 050 Необходима для показания данных о фиксированной сумме аванса, уплачиваемого компанией за иностранного сотрудника на патенте. 060 Численность персонала, получившего доходы от работодателя. 070 Содержит сумму НДФЛ удержанного. 080 Показывается налог, удержать который не удалось. 090 Предназначена для указания размера налога, возвращенного гражданину. Между строками 040 и 070 не должно соблюдаться равенство, если имеется переходящий доход, например, заработная плата за март, которая выдана в апреле. В связи с тем, что начисление заработка произведено в марте, НДФЛ с нее отражается по строке 040.

Удержание и перевод налога в бюджет будет произведен работодателем в апреле. Превышение значения строки 040 над суммой, обозначенной в строке 070, налоговая служба не сочтет за ошибку (письмо ФНС № БС-4-11/4222 от 2016 года).

6-ндфл — кто сдает и когда?

Важно Все индивидуальные предприниматели, а также организации-работодатели в 2018 году обязаны формировать не только стандартную отчетность, но также декларацию в новой форме – 6-НДФЛ. Данный документ является новым проектом. Заполнять его необходимо будет с 2018 года. При этом вся информация, касающаяся сдачи и заполнения данной формы, размещается на официальном ресурсе Федеральной налоговой службы в интернете.- Что нужно знать

- Новая отчетность для всех работодателей 6-НДФЛ

- Особенности для налоговых агентов (депозитариев)

Распространяется действие нового законодательства только на те ИП и организации, которые являются работодателями и заключают соответствующий договор со своими наемными работниками.

Все физические лица, резиденты РФ и не являющиеся ими, получающие доход на территории страны, обязаны платить НДФЛ.

Увеличение контроля налоговых инспекторов над составлением отчетности, сдаваемой предпринимателями и организациями, – вот для чего нужна 6-НДФЛ. С ее помощью ответственные лица проверяют следующие параметры:

- правильно ли заполнен документ;

- в полной ли мере отражена необходимая информация;

- в установленные ли сроки налоговый агент исчислил и удержал из зарплаты и т. п. сотрудников НДФЛ.

По этим данным инспекторам значительно легче установить, вовремя ли причитающиеся бюджету средства агент передал в казну. Также см. «Рекомендации по заполнению формы 6-НДФЛ».

Где взять 6-НДФЛ была введена налоговой службой России. Вся информация о ней есть в приказе, принятом 14.10.2015 года. Форма расчета – едина. Если налоговый агент не знает, где взять 6-НДФЛ, ему необходимо обратиться к этому нормативному документу. А именно – к его первому приложению.

Отчет 6 ндфл что это такое

Новая отчетность содержит несколько частей: Часть Пояснение Титульный лист Он нумеруется как страница 001 Первый раздел В нем отображают общие показатели по организации, ИП Второй раздел Здесь указывают конкретные даты: когда и в каком размере были получены доходы и удержан с них НДФЛ Информацию в документе показывают нарастающим итогом. То есть расчет содержит данные за предыдущие кварталы того же года. Сдают 6-НДФЛ четыре раза в год. Скачать бланк отчетности и ознакомиться с правилами заполнения можно на нашем сайте здесь: https://buhguru.com/dokumenty/forma-6-ndfl.html Кто сдает Сдача 6-НДФЛ – обязанность налоговых агентов.

Речь идет о тех, на чей бизнес работают наемные сотрудники. Это касается следующих категорий работодателей:

- ИП;

- организации.

Проверка правильности действий налоговых агентов – вот зачем придумали 6-НДФЛ.

02zakon.ru

в чём разница, что это значит

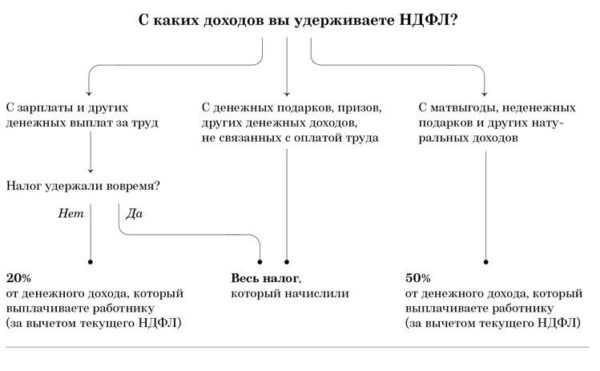

В отчёте по форме 6НДФЛ показывается сумма обязательного сбора в пользу государства, которую удержали из зарплаты, и которую фактически заплатили в бюджет. Иногда эти значения не совпадают. В чём разница в 6НДФЛ: НДФЛ исчисленный и удержанный?

Что такое налог исчисленный

«Трудовые» доходы каждого работника облагаются НДФЛ по ставке 13%. От той суммы, которую работник фактически получил на руки, работодатель рассчитывает сумму, которую необходимо заплатить в бюджет. Это его налоговые обязательства по отношению к своим наёмным сотрудникам.

Полученное значение нужно отразить в строке 040 Раздела 1 отчётности по форме 6НДФЛ. Правильное исчисление подоходного налога должна быть достигнута путём арифметических вычислений значения по строчкам 020 и 030.

На заметку! Если по отношению к работнику применяется несколько ставок для расчёта обязательного платежа, то по каждой нужно вести свой расчёт по удержанию и перечислению, и отражать его по строчке 040 отчёта. То есть, в отчёте будет ровно столько таких строчек, сколько ставок применяется.

Если работник получает дивиденды, то нужно будет также заполнить:

- строчку 025. Здесь нужно будет отразить, сколько дивидендов получил этот конкретный работник;

- строчку 045 – размер налога, который был исчислен с этих дивидендов.

Исчислить обязательный сбор можно лишь в том случае, если работник получает налогооблагаемые суммы. Дата выплаты и начисления зависит от даты фактического их получения. Например, при получении зарплаты, датой удержания и перечисления в бюджет считается дата её получения, то есть, последний день месяца.

Сумма исчисленного налога рассчитывается по следующей формуле:

Строчка 040 = (строка 020 – строка 030) * ПСН, где ПСН – это процентная ставка по данному виду обязательного сбора.

Так в чём разница между исчисленным и удержанным НДФЛ?

Что такое налог удержанный

Это та сумма обязательного сбора, которая фактически была «изъята» у сотрудника, а потом уплачена в бюджет. Отражается она по строчке 070 Раздела 2 соответствующей отчётности. Указывать её нужно нарастающим итогом с начала года и до конца.

Значение удержанного налога на «трудовые» и иные суммы зависит от предмета и основания, по которым они выплачиваются. Значит удержанный НДФЛ от дохода физическому лицу рассчитывается по фактическому получению средств.

На заметку! Если работник получил некие суммы в натуральном виде или в виде материальной помощи, то удержать с него подоходный сбор в данном отчётном периоде невозможно. Поэтому удержание производится из любых других средств, которые конкретный налогоплательщик фактически получает в денежной форме.

Но закон устанавливает ограничения по сумме, которая впоследствии удерживается – не более 50% от полученной сотрудником суммы. В строчке 070 это значение будет отражено тогда, когда налогоплательщик фактически получит свой «денежный» доход.

Нюансы, которые нужно учесть при заполнении отчёта

Отчётность по форме 6НДФЛ нужно сдавать 1 раз в квартал. При этом он должен быть правильно заполнен, и отражать только фактическую и достоверную информацию. Поэтому стоит учесть несколько нюансов и различий:

- начисленный налог рассчитывается только тогда, когда налогоплательщик получил свою прибыль;

- удерживается налог не всегда именно в тот отчётный период, в котором произошло начисление.

В таблице ниже приведены случаи, когда значения по строкам 040 и 070 могут не совпадать:

| Какая выплата производится | Дата, когда средства получаются фактически и когда производится исчисление обязательного подоходного сбора | Дата, когда обязательный платёж может быть удержан |

| Заработная плата, а также премии, выплачиваемые каждый месяц | Последний день месяца, в котором выплата была начислена | День, когда с сотрудником произошёл окончательный расчёт |

| По больничному листу | То день, в котором наёмный сотрудник получает компенсацию за болезнь на руки | Момент фактического получения денег сотрудником на руки |

| Деньги, выданные под отчёт при отъезде сотрудника в командировку | Последний день месяца, в котором авансовый отчёт был утверждён | Следующий месяц, если работнику выплачивались какие-либо дополнительные денежные средства |

| Компенсация за отпуск | Момент, когда должна была произведена выплата денег | Момент, в который сотрудник получает средства на руки и ставит свою подпись |

| Иные начисления | Момент, когда была работник получает деньги на руки | Момент, когда сотрудник расписывается за получение денег |

Заключение

Перед тем, как сдавать отчёт по форме 6 по удержанному и исчисленному НДФЛ в ФНС, необходимо проверить строки 040 и 070. Если они не сходятся, то у бухгалтера должно быть документальное подтверждение этому факту. В противном случае, юридическое лицо будет привлечено к налоговой ответственности в виде штрафа.

ndflexpert.ru