Какую систему налогообложения выбрать для ИП в Москве?

- Подборка

- 5 инструкций

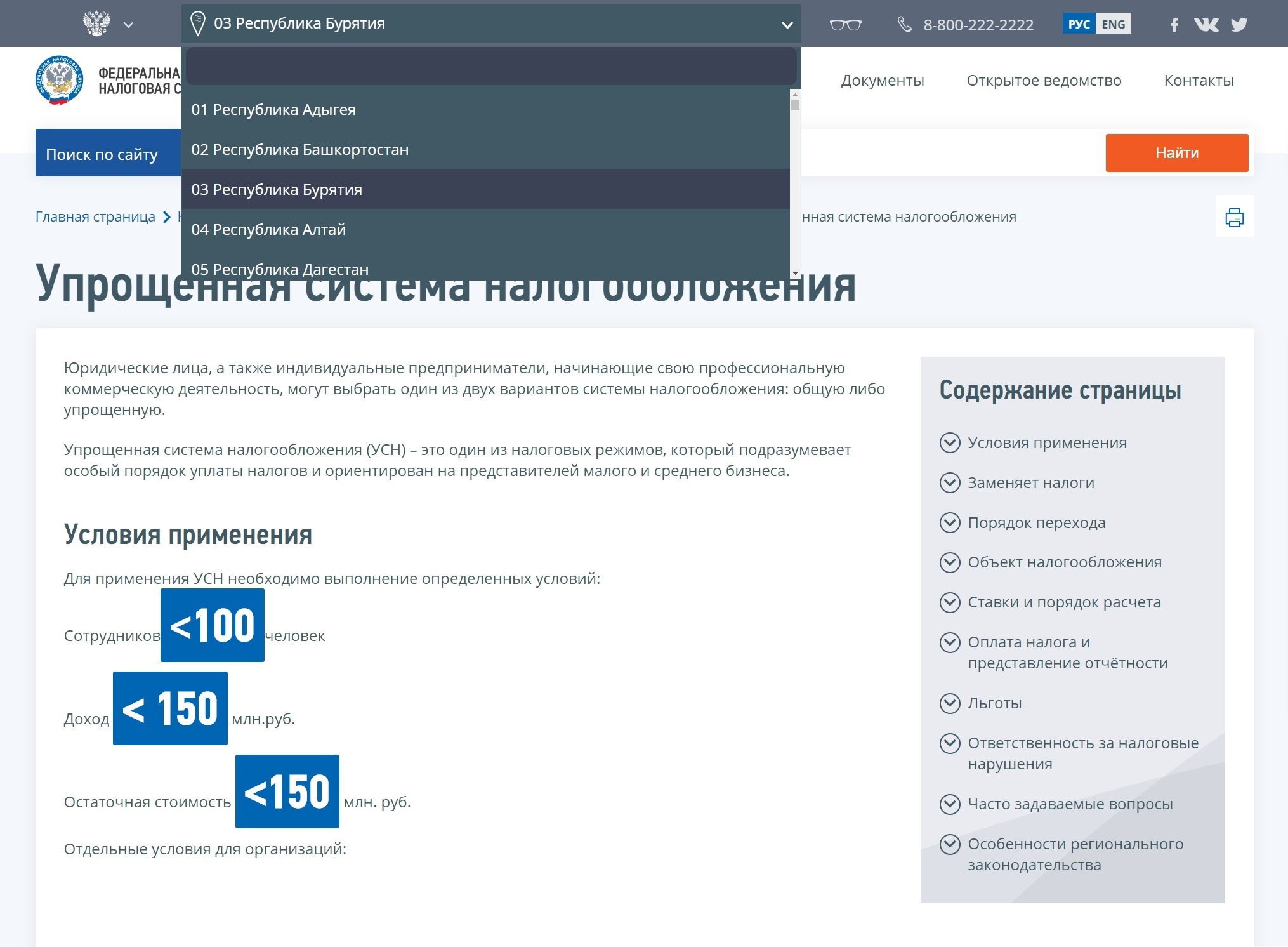

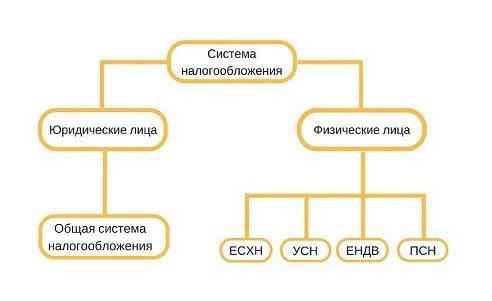

На общем налоговом режиме индивидуальные предприниматели должны уплачивать налог на доходы физических лиц, налог на имущество и ряд других налогов. Но для упрощения взаимодействия с налоговой службой, ИП могут выбрать другие системы налогообложения: упрощенную систему налогообложения, патент или единый сельскохозяйственный налог.

- Как оформить налоговый патент

Что такое патентная система налогообложения и для каких видов деятельности ее можно применять. Кто и как может перейти на ПНС. Сколько стоит патент для ИП

- Как уплатить НДФЛ

Что такое НДФЛ и кто обязан его платить. Когда нужно самостоятельно подавать декларацию.

- Как рассчитывается налог на имущество

Как рассчитывается налог на имущество в Москве. Где узнать актуальные налоговые ставки. Кто имеет право на льготы по имущественному налогу. Как сообщить в налоговую о своем имуществе

- Как перейти на единый сельскохозяйственный налог

Кто может использовать ЕСХН. От каких налогов освобождаются предприниматели, перешедшие на ЕСХН. Как заполнить налоговую декларацию по ЕСХН

- Как перейти на упрощенную систему налогообложения

Что такое упрощенная система налогообложения для индивидуальных предпринимателей. От каких налогов освобождаются индивидуальные предприниматели на УСН. Как и когда ИП может перейти на УСН, какой срок подачи налоговой отчетности

Как выбрать систему налогообложения для ИП?

Сейчас ФНС предлагает множество вариантов систем налогообложения для индивидуальных предпринимателей. К выбору нужно отнестись серьезно, так как от этого зависит, какие налоги вы будете платить. Причем, важно помнит, что у каждой системы есть свои требования и порой переход с одной на другую просто невозможен.

К выбору нужно отнестись серьезно, так как от этого зависит, какие налоги вы будете платить. Причем, важно помнит, что у каждой системы есть свои требования и порой переход с одной на другую просто невозможен.

Итак, налоговые режимы, которые можно выбрать в России:

ОСНО

Общая система налогообложения. Этот режим считается основным, он применяется по умолчанию после регистрации бизнеса и подходит почти для любого вида деятельности. Если после регистрации не подать заявление на один из специальных налоговых режимов, вы будете работать на ОСНО. Перейти на УСН или ЕСХН можно будет только с 1 января следующего года.

Для применения ОСНО нет ограничений, но по нему надо платить НДС — сложный для расчета и уплаты налог. Самому вести учет и сдавать отчетность по ОСНО будет проблематично – необходим бухгалтер.

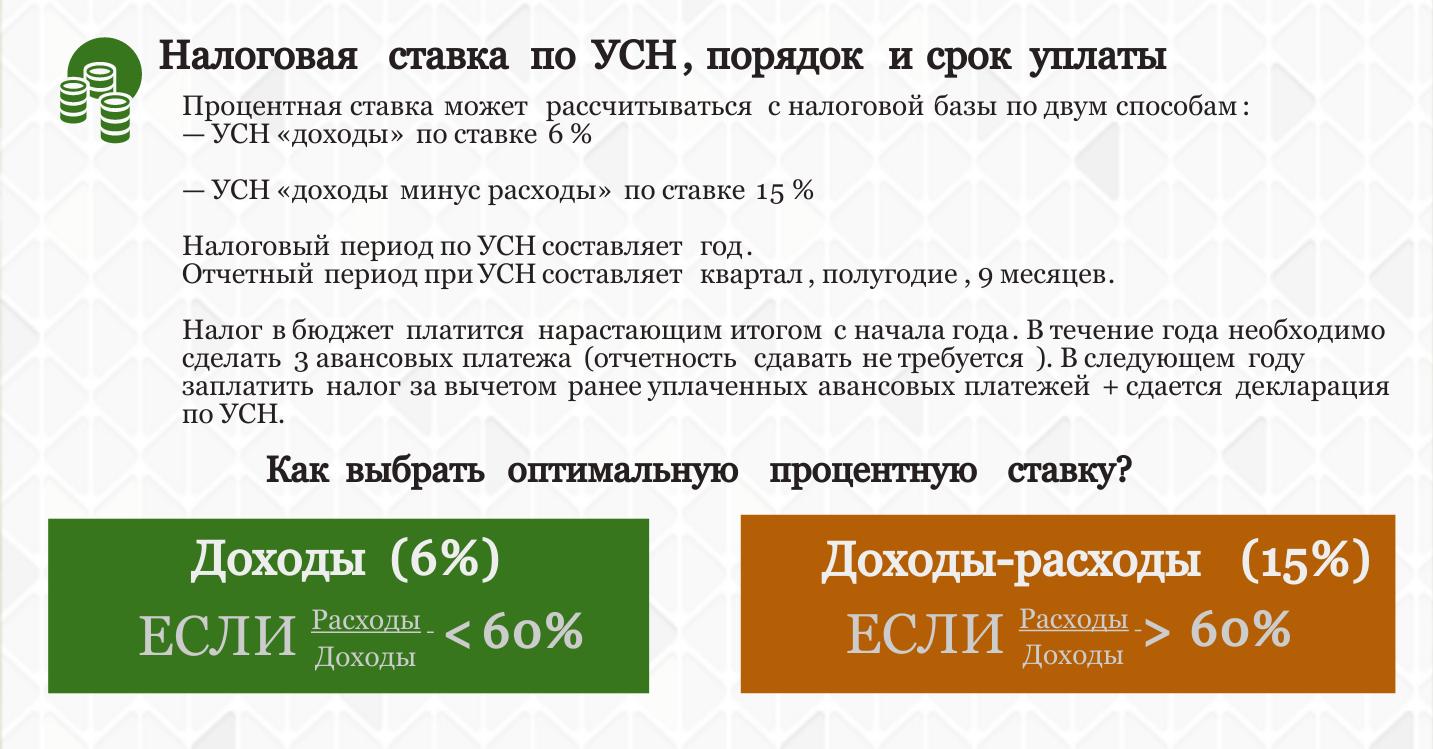

УСН Доходы

Самый популярный и самый простой вариант. ИП платит 6% со всех доходов, которые получает от клиентов. На этом режиме нельзя учитывать затраты, поэтому этот вариант подойдет, если расходы на бизнес небольшие.

УСН Доходы минус расходы

Налог рассчитывается от разницы между доходами и расходами, что уже понятно из названия. Если расходы больше 60%, скорее всего, выгоднее будет выбрать этот режим. Стандартная ставка на этом режиме — 15%, но в некоторых регионах действуют пониженные ставки.

При таком режиме расходы должны попадать под ваш вид деятельности. Товары должны быть проданы, а оплаты переведены поставщику. Важно все операции подтверждать документами: кассовым чеком, платежным поручением, товарной накладной, акт об оказании услуг или товарный чек. Если документов не будет — расходы не будут учитываться при расчете налога.

ЕНВД

Единый налог на вмененный доход. Это упрощенная система учета, которая освобождает от уплаты налогов на доходы физциц, на имущество и на добавленную стоимость. Но использовать эту систему можно не со всеми видами деятельности. На ЕНВД могут быть ветеринарные и бытовые услуги, перевозка пассажиров и грузов, торговля через автоматы, ремонт или мойка машин – полный список подходящих видов деятельности лучше уточнить в своей налоговой.

Для применения ЕНВД у ИП должно быть меньше 100 сотрудников. Если вы планируете совмещать несколько видов деятельности, то ЕНВД оформляется отдельно на каждый из них. Ставка ЕНВД — 15%. Уплата налога не зависит от того, есть ли доход, поэтому платить налог нужно будет даже при убытках.

ПСН или патент

Патентная система налогообложения. Этот режим имеет общие черты с ЕНВД. Есть схожие виды деятельности и еще подходит мелкое производство. В каждом регионе список разный, поэтому рекомендуем уточнить отдельно по своему региону.

Ставка патента составляет 6%. Оформляется патент, как и ЕНВД, на конкретный вид деятельности, поэтому если вы совмещаете несколько видов деятельности, то на каждый нужно покупать отдельный патент. Уплата тоже не зависит от дохода. Стоимость патента можно рассчитать в калькуляторе на сайте налоговой.

ЕСХН

Единый сельскохозяйственный налог. По нему нужно платить всего 6% от разницы доходов и расходов. Применять его можно, если занимаетесь сельскохозяйственным производством или рыбоводством.

Начинающие предприниматели обычно выбирают между тремя вариантами: УСН, ЕНВД или ПСН. Перейти на эти системы можно в личном кабинете на сайте налоговой.

6% или 15%? Объект налогообложения в 2020 году

Величина расходов

Основным критерием при выборе вида объекта по УСН (6 или 15%) является то, насколько велики расходы относительно доходов вашего бизнеса. Если они составляют более 65% от общей суммы дохода оптимальным вариантом будет объект «Доходы минус расходы». Если менее 65%, лучше выбрать объект – «Доходы».

Например, если вы собираетесь создавать бизнес в сфере торговли или производства, где будет необходимо закупать товары или материалы, то, в большинстве случаев, выгоднее будет выбрать объект налогообложения «Доходы минус расходы». В этом случае расходы придется подтверждать документально. Однако, если вы планируете бизнес связанный с оказанием услуг (где расходы могут быть небольшими), то полезнее будет использовать УСН «Доходы».

Обратите внимание, что уменьшить налог можно не на все расходы (например, штрафы и пени). Полный список расходов, на которые предприниматели или организации могут уменьшить доход, указан в статье 346.16 НК РФ.

Кроме того, нужно учитывать, что субъекты РФ могут самостоятельно изменять ставки по налогу. Для УСН «Доходы» регионы с 2016 года имеют право устанавливать ставку от 1 до 6%. Для УСН «Доходы, уменьшенные на величину расходов» – от 5 до 15%.

Бесплатная консультация по налогам

Бизнес с сотрудниками и без них

Помимо величины расходов вашего бизнеса, важным критерием в выборе объекта налогообложения на УСН является наличие или отсутствие работников.

Нужно учитывать, что на УСН «Доходы»:

- Индивидуальные предприниматели и организации с работниками могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов.

- Индивидуальные предприниматели без работников могут уменьшить 100%

На УСН «Доходы, уменьшенные на величину расходов» ИП и ООО могут все уплаченные страховые взносы включать в расходы и, тем самым, уменьшать налоговую базу на их сумму.

Обратите внимание, что речь идет об уменьшении налоговой базы (которую еще надо будет умножить на ставку), а не окончательного налога, как на УСН «Доходы». Подробнее об этом читайте на странице про расчет налога на УСН «Доходы» и «Доходы минус расходы».

Универсальное правило

Существует правило (формула) для определения того, какой объект налогообложения УСНО выгоднее использовать. Так если расходы бизнеса превышают

Переход на другой объект налогообложения УСН

Изменить объект налогообложения на «Доходы» или «Доходы минус расходы» можно только один раз в год – с начала будущего года, подав уведомление по форме 26. 2-6 в налоговую инспекцию до 31 декабря текущего года.

2-6 в налоговую инспекцию до 31 декабря текущего года.

Вернуться назад на основную страницу об упрощенной системе налогообложения.

Отмена ЕНВД: на какую систему налогообложения перейти? | Развитие малого и среднего предпринимательства | Национальный проект

макеты345-115.jpg 1.37 MBС 1 января 2021 года отменяется единый налог на вмененный налог. Налогоплательщики, которые работали по этой системе, должны до 31 декабря 2020 года выбрать один из альтернативных режимов налогообложения и уведомить об этом органы ФНС.

макеты345-114.jpg 1.27 MB

В настоящий момент кроме ЕНВД, который перестанет действовать с 2021 года, в России существует еще четыре специальных налоговых режима.

Специальные налоговые режимы, которые могут стать альтернативой ЕНВД:

- Патентная система налогообложения (подходит для индивидуальных предпринимателей)

- Налог на профессиональный доход (подходит для ИП и физических лиц)

- Единый сельскохозяйственный налог (подходит для организации и ИП, которые признаются сельскохозяйственными производителями в соответствии с гл. 26.1 НК РФ)

Упрощенная система налогообложения (УСН) — самый распространенный из специальных налоговых режимов. Перейти на него могут как индивидуальные предприниматели (ИП), так и организации — юридические лица.

В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»). От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%. Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.

В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»). От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%. Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.

макеты345-120.jpg 1.44 MB

Патентную систему налогообложения (ПСН)Работать в рамках ПСН могут предприниматели лишь в определенных законом сферах деятельности. Всего их 63, наиболее популярные из них: розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м, услуги общественного питания, оказываемые через объекты общественного питания с площадью зала обслуживания не более 50 кв. м, услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей, оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом, сдача в аренду (наем) жилых и нежилых помещений, садовых домов, земельных участков, принадлежащих ИП на праве собственности, парикмахерские и косметические услуги и др.

Организации (ИП), занимающиеся производством подакцизных товаров, не имеют права переходить на ЕСХН. Исключение сделали лишь для производителей подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства. Кроме того, специальным налоговым режимом не смогут воспользоваться представители сферы игорного бизнеса.

макеты345-117.jpg 1.72 MB

Как перейти с ЕНВД на выбранный режим налогообложения?

Чтобы перейти на УСН или ЕСХН предпринимателям необходимо предоставить уведомление по требуемой форме (№ 26.2-1 и № 26.1-1 соответственно) в налоговый орган по месту жительства ИП (или по месту нахождения организации).Чтобы работать по ПНС следует оформить заявление на получение патента по форме № 26.5-1 в срок не позднее чем за 10 рабочих дней до начала применения патентной системы. Подать заявление на патент можно в любой территориальный налоговый орган.

Чтобы стать плательщиком специального налога на профессиональный доход достаточно пройти простую регистрацию через мобильное приложение «Мой налог» или веб-кабинет «Мой налог».

макеты345-118.jpg 1.37 MB

Чтобы предприниматели могли разобраться в тонкостях каждого из доступных специальных налоговых режимов, в ФНС разработали специальные памятки. В них даны подробные описания каждого из четырех доступных налоговых режимов, указаны условия для перехода, действующие ограничения, а также приведены QR-коды для скачивания форм уведомлений и заявлений, которые необходимо заполнить и направить в налоговые органы. Для удобства предпринимателей размещаем эти методические пособия. Файлы доступны для скачивания. Сохраните себе, чтобы не потерять!Система налогообложения для производства

На самом деле, это очень большая и сложная тема, которую невозможно упаковать в формат небольшой статьи. Обширность и сложность её обусловлены тем, что само понятие производства довольно общее и расплывчатое. Ведь производством может называться как крохотная мастерская по выпуску дизайнерской обуви, так и множество огромных фабрик, разбросанных по разным концам страны. Так что в этой статье мы пробежимся по самой поверхности темы налогообложения производства.

Производство не зря называют реальным сектором экономики — в конце концов, именно оно создаёт материальные блага, на которых и стоит благосостояние населения страны. Но если посмотреть на ту налоговую политику, которую проводят российские власти по отношению к производству, может сложиться впечатление, что реальный сектор нашей стране не очень-то и нужен. Например, производство не попадает под действие очень удобного для предпринимателя ЕНВД. И вообще, порог вхождения в реальный сектор с его потенциальными рисками довольно высок.

Конечно, такая ситуация сложилась не по причине какой-то злой воли властей и их желания задушить производственный сектор экономики. Всё куда прозаичнее: реальный сектор в совокупности даёт львиную долю налоговых поступлений в федеральный и местные бюджеты, и ввести налоговые послабления производствам — значит, серьёзно сократить бюджетные доходы. Впрочем, даже при нынешнем положении дел у бизнесмена, задумавшего основать какое-либо производство, есть неплохие возможности для облегчения своей участи.

Налоги на мелкие производства.

Попробовать себя в реальном секторе экономики можно уже в статусе индивидуального предпринимателя. Но следует учесть, что ИП не имеют права заниматься производством (и реализацией) алкогольных напитков, а также деятельностью, связанной с авиационной и военной техникой. Зато ИП может работать по патентной системе налогообложения, вести бухгалтерию по упрощённой схеме, и вообще — бюрократические процедуры обходятся ИП в меньшее количество времени и денег.

Патентная система налогообложения распространяется и на производственный сектор, но далеко не на все виды производства. Списки предпринимательской деятельности, попадающей под действие ПСН, различается от региона к региону, приблизительный перечень выглядит так:

- изготовление ключей, номерных знаков и подобных изделий;

- производство изделий художественных народных промыслов;

- переработка сельхозпродукции и даров леса;

- изготовление сельхозинвентаря, валяной обуви;

- производство и реставрация ковров;

- другие виды производства.

При работе по ПСН индивидуальный предприниматель освобождается от уплаты НДС, НДФЛ и налога на имущество физических лиц. Всё, что он должен государству — 6% от суммы предполагаемого годового дохода. Эту сумму рассчитывают и устанавливают региональные власти. При этом разница между предполагаемым доходом и фактическим остаётся в полном распоряжении предпринимателя.

Если планируемая деятельность не входит в перечень, установленный для ПСН, ИП может выбирать между общей системой налогообложения и упрощённой, а в случае работы на сельское хозяйство для него доступен и ЕСХН. Выбор самой подходящей налоговой схемы — довольно сложная задача для предпринимателей, поэтому зачастую они обращаются за помощью в нашу фирму, чтобы не «наступить на грабли» неподъёмных налогов.

Крупные масштабы производства.

Юридические лица, занятые в производственном секторе, лишены возможности работать по ПСН и ЕНВД, так что им на выбор остаётся общая и упрощённая системы налогообложения. Но если более 70% объёма их продукции напрямую связана с сельским хозяйством, они могут работать и по ЕСХН. Тогда им не придётся платить НДС, налоги на прибыль и имущество — всё ограничивается 6% от доходов за вычетом расходов.

Упрощённая система налогообложения может применяться к 2 объектам: «доходы» и «доходы минус расходы». В первом случае предприниматель должен уплатить 6% от доходов, причём региональные власти могут снижать налоговую ставку до 1%, а в Крыму и Севастополе — до нуля. Во втором случае налоговая ставка равна 15% от разницы между доходами и расходами бизнесмена. На уровне субъектов РФ ставка может понижаться до 5%. Как правило, УСН на доходы выбирают для высокоприбыльных бизнесов с незначительной суммой расходов.

При работе по ОСНО предприниматель не освобождается от НДС, налогов на имущество и прибыль организаций. Таким образом, совокупный налог может достигать 40%, что для многих бизнесменов может оказаться неприемлемым. Также ОСНО сильно нагружает предпринимателя бумажной работой — без помощи бухгалтерских аутсорсинговых компаний не обойтись. Поэтому по ОСНО работают либо по незнанию, либо по объективным причинам: необходимость платить НДС, несоответствие критериям УСН, и так далее

Вас также может заинтересовать:

Виды упрощенной системы налогообложения

Для отдельных категорий налогоплательщиков Законодательством РФ предусмотрена возможность применения упрощенной системы налогообложения (УСН). В этом виде налогового режима возможно два варианта учета, выбрать один из …

Выездная налоговая проверка, порядок проведения

Выездные налоговые проверки проводятся при выявлении нарушений в ведении финансово- хозяйственной деятельности субъекта налогообложения. Этот тип проверки проводится на территории налогоплательщика по решению руководителя налогового …

Налогообложение кафе и ресторанов

Сфера общественного питания — один из так называемых «вечных» видов бизнеса, в том смысле, что потребность в пище сопровождает человека вне зависимости от исторического периода …

ЕНВД: что делать и какую систему налогообложения выбрать

Единый налог на вменённый доход – это льготная система налогообложения для налогоплательщиков, которые осуществляют определенные виды деятельности. До её отмены осталось чуть больше месяца – она действует в России до конца 2020 года. С 1 января 2021 года вменёнка официально прекратит своё существование.

ЕНВД могли использовать (и пока что продолжают использовать) организации и ИП, которые занимаются видами деятельности из п. 3 ст. 346.29 НК РФ. Это оказание различных услуг и розничная торговля. Удобство ЕНВД – в том, что сумма налога фиксирована, она не зависит от выручки.

ЕНВД уплачивается на основании показателей, установленных в зависимости от вида деятельности: при торговле это площадь торговой точки, при оказании услуг — численность сотрудников.

Причина отмены ЕНВД

Отмена ЕНВД планировалась давно, с 2018 года. В 2020 году часть налогоплательщиков уже потеряла право применять ЕНВД из-за введения маркировки товаров (изделий из меха, обуви и лекарств). Окончательное решение об отмене вменённого налога было принято государством в связи развитием кассовой реформы, прошедшей уже несколько этапов в России. Благодаря онлайн-ККТ, контролировать выручку малого бизнеса стало гораздо проще.

Кого коснётся отмена ЕНВД

С 1 января 2021 года право применять ЕНВД утратят абсолютно все российские налогоплательщики на этом режиме – вне зависимости от региона и сферы деятельности. Утрата права применения касается всех: как организаций, так и индивидуальных предпринимателей.

Что нужно сделать до 2021 года

Заявление о прекращении применения ЕНВД подавать никуда не нужно. Самое главное, что сначала необходимо сделать – это определиться с системой налогообложения, выбрав один из спецрежимов (УСН/ПСН/НПД для самозанятых) или ОСН. Далее действия налогоплательщика зависят от выбранного режима.

При выборе УСН до 31 декабря 2020 года нужно подать уведомление по специальной форме о переходе на другой режим в налоговый орган – по месту нахождения организации / по месту жительства ИП.

При выборе ПСН нужно отправить заявление по установленной форме на получение патента – не позднее, чем за 10 дней до начала применения ПСН, но не позднее 17 декабря 2020 года. Это заявление можно подать в любой территориальный налоговый орган.

Отправить уведомление или заявление можно четырьмя способами:

— Путём личного визита в налоговый орган;

— Через личный кабинет налогоплательщика;

— По телекоммуникационным каналам связи – через оператора ЭДО;

— Почтовым отправлением с описью вложения.

При выборе НПД для самозанятых налогоплательщик должен зарегистрироваться в мобильном приложении или веб-кабинете «Мой налог».

При выборе общей системы налогообложения (ОСН) ничего подавать не нужно. Налогоплательщики на ЕНВД, не выбравшие до 31 декабря иной режим налогообложения, и не отправившие уведомление или заявление о переходе на него, автоматически будут переведены на ОСН. А это означает, что придётся платить налог на прибыль (организации) или НДФЛ (ИП), НДС и, при необходимости, другие региональные налоги. То есть не только повысится налоговая нагрузка, но и увеличится количество отчётов, которые надо будет сдавать в госорганы.

Поэтому рекомендуем ответственно подойти к выбору режима и успеть подать заявление заблаговременно. Чтобы помочь представителям бизнеса определиться, эксперты оператора ЭДО Такском подготовили сравнительные таблицы по всем режимам, на которые можно перейти плательщикам ЕНВД.

Налоговые режимы для ИП

У ИП больше вариантов режимов налогообложения, на которые они могут перейти, чем у организаций. Это ОСН и четыре спецрежима. Рассмотрим их особенности.

Налоговые режимы для организаций

У организаций вариантов перехода остаётся всего три: 2 спецрежима и ОСН. ПСН и НПД организации не могут использовать в принципе.

Итак, как видно из сравнительных таблиц, вариантов для перехода остаётся не так много. При выборе нового режима налогообложения стоит отталкиваться, в первую очередь, от ограничений – проходит ли ИП/организация по ним для применения режима. Из оставшихся вариантов уже можно выбирать по ставке налога и объёму сдаваемой отчётности.

Кстати, сама ФНС также разработала сервис для помощи налогоплательщикам с выбором налогового режима.

Отправка заявления о переходе на другой режим в электронном виде

В решениях компании Такском уже реализована возможность отправки уведомлений (заявлений) о переходе на другой режим НО. Организации и ИП, которые сдают отчётность через сервисы Такском, могут направить такие уведомления (заявления) по установленной форме, подписав электронной подписью. Подтвердить свой выбор новой системы НО электронно – самый надёжный способ. Передача документа в ФНС произойдёт мгновенно, при этом документ не потеряется.

Для тех, кто пока только определяется с оператором по сдаче отчётности, Такском предлагает удобные сервисы и выгодные тарифы. Для сдачи отчётности у компании Такском есть три варианта решений.

Первый – это веб-кабинет «Онлайн-Спринтер», который работает через браузер. Для сдачи отчётности нужен лишь компьютер и доступ в интернет. Сервис обладает интуитивно-понятным интерфейсом и не требует установки дополнительного ПО на ПК. Данные и документы хранятся в защищённом облачном архиве оператора.

Второй вариант для сдачи отчётности – это ПО «Доклайнер», устанавливаемое на ПК пользователя. В этом случае документы хранятся на компьютере пользователя.

В обоих продуктах предусмотрен многопользовательский режим для одновременной работы нескольких сотрудников с возможностью ограничения прав пользования.

Ну и, для тех, кто привык к работе в учётной системе 1С и не планирует устанавливать дополнительных программ, Такском предлагает сдавать отчётность из самой 1С. «1С:Электронная отчётность» работает из большинства конфигураций семейства «1С:Предприятие» версий 8.2 и выше.

Во всех сервисах Такском есть все актуальные формы отчётов для сдачи отчётности на любых режимах налогообложения.

При переходе с ЕНВД на любой другой режим необходимо перенастроить кассовые аппараты, чтобы в кассовых чеках отображался новый налоговый режим. Сделать это необходимо до начала использования кассы в 2021 году. Перерегистрировать кассу в ИФНС не нужно.

Если вы используете фискальные накопители (ФН) со сроком 36 месяцев, то в некоторых случаях вам может понадобиться замена ФН и перерегистрация кассы.

Нужна помощь в перенастройке касс или консультация по фискальным накопителям? Обращайтесь в Центр технического обслуживания компании Такском:

— в Москве и МО: 8 (495) 730-73-43;

— в регионах (звонок бесплатный): 8 (800) 250-11-54

С действующими акциями вы можете познакомиться на нашем сайте.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

что выбрать, как оценить правильность выбора

Ежедневно компании и ИП на УСН 15% (доходы минус расходы) обращаются к нам за бухгалтерским обслуживанием. Глубоко погружаясь в бизнес клиентов, мы всегда думаем, чем можем помочь. И, перепроверяя ответ на вопрос «Выгодна ли бизнесу выбранная система налогообложения?», в каждом втором случае рекомендуем смену УСН на 6% (доходы).

Почему же так часто выбор УСН приходится на самую выгодную систему налогообложения, какой является УСН-15?

Как правило, популярны следующие ответы:

- «Так посоветовал бухгалтер»

- «У знакомых похожий бизнес и они применяют такую систему налогообложения»

- «У нас же торговля, а не услуги»

Нужен ли переход с УСН 15% на 6%: как оценить правильность выбора

Когда перед бизнесом стоит задача выбора объекта налогообложения на «упрощенке»: УСН 15% (когда налог платится с разницы между доходами и расходами) или УСН 6% (когда налогом облагаются доходы), на первый взгляд, сделать правильный выбор очень просто.

Во-первых – посчитать.

Общее арифметическое правило

- Если расходы составляют более 60% (низкомаржинальный бизнес, небольшие наценки) – выгоднее выбирать УСН 15%.

- Если в бизнесе занят один или несколько сотрудников, и бизнес высокомаржинальный, а расходы, соответственно, менее 60%, – то лучше применять УСН 6%. Когда сотрудников много, расходы должны быть более 80%.

Во-вторых, учесть сопутствующие факторы.

Если расчет указывает на выгодность той или иной системы налогообложения, необходимо учесть ряд дополнительных факторов по учету расходов, влияющих на расчет налога к уплате и итоговый выбор объекта УСН – «доходы» или «доходы минус расходы».

Приведем некоторые из них:

- Товары, приобретенные для перепродажи, должны быть проданы покупателям.

- Понесенные расходы должны работать на бизнес, то есть должны приводить к формированию дохода.

- Приобретенные у поставщиков товары и услуги должны быть фактически оплачены.

- Партнеры компании должны быть способны в нужный момент подтвердить документами состоявшиеся сделки.

- Документы по всем расходам должны быть в наличии (оригиналы) на случай налоговой проверки.

Таким образом, если на первый взгляд «очевидна» выгода выбора в пользу УСН 15%, то в ходе расчета налога к уплате итоги могут сильно не соответствовать ожиданиям в ущерб бизнесу. И дело будет исключительно в том, что к выбору объекта налогообложения нужно подходить индивидуально и внимательно, с опытом и знаниями в налоговом законодательстве, а не опираясь на советы знакомых и сравнение своей компании с бизнесом друзей.

Наша задача – не допустить таких разочарований.

Мы проверим все факторы и предложим вам действительно выгодное налогообложение, дозволенное законодательством

Дополнительные выгодные факторы в пользу применения УСН 6% для торговых компаний:

- Если вы являетесь плательщиком торгового сбора, налог можно уменьшить на всю сумму торгового сбора, т.е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

- Налог можно уменьшить на фактически уплаченные за сотрудников страховые взносы и больничные, но не более чем в два раза. Т.е. налог УСН 6% можно снизить до 3%. ИП может уменьшить налог на всю сумму фиксированных страховых взносов, уплаченных за себя.

- Применяя УСН 6%, можно действительно спать спокойно и не беспокоиться о том, что при налоговой проверке могут снять расходы, доначислить налог, штрафы и пени. В отличие от УСН 15%, налоговые риски при работе на УСН 6% практически исключены.

- Можно не тратить время и силы сотрудников и бухгалтера на сбор документов по расходам и учет таких расходов. Как правило, бухгалтерское обслуживание компаний на УСН 6% гораздо дешевле, т.к. менее трудозатратно.

- Вы можете нести любые расходы (в том числе нецелевые для бизнеса), это никак не наносит ущерб бюджету, не влияет на расчет налога, расходы не интересуют налоговую.

*****

Бухгалтеры и налоговые консультанты компании 1C-WiseAdvice ежегодно следят за тем, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из предложенных законодательством вариантов.

При любых изменениях в бизнесе клиента, которые мы тщательно отслеживаем, мы предложим наиболее выгодный вариант системы налогообложения, который будет подходить именно вашей компании, с учетом всех нюансов налогового законодательства и специфики вашего бизнеса.

Связаться с экспертомХотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ПодписатьсяПоделиться статьей

Понимание вашей платежной ведомости | Управление людских ресурсов

Чтобы просмотреть выписку о заработной плате

- Войдите в MyU.

- Щелкните My Pay .

- Нажмите Просмотреть / распечатать все платежные ведомости внизу страницы.

- В столбце Просмотр зарплаты щелкните выписку по зарплате, которую хотите просмотреть.

Образец отчета о заработной плате

Подробное описание каждого пронумерованного раздела см. По ссылкам ниже.Краткую справочную версию этой веб-страницы см. В Сводке отчета о заработной плате.

Пояснение к выписке о заработной плате

Раздел:

1-4: Общая информация

5: Налоговые данные

6: Часы работы и прибыль

7: Налоги

8, 9: Вычеты до и после налогообложения

10: Выплаты работодателю

11: Итого

12: Отпуск остатки

13: Распределение чистой заработной платы

14: Сообщение

Общая информация

Раздел 1

Информация о плательщике: Показывает название и адрес организации, ответственной за платеж.

Раздел 2

Платежная информация

- Бизнес-единица: Код вашей бизнес-единицы

- Номер совета: Номер чека. Если у вас есть прямой депозит, он покажет ноль.

- Дата извещения: Дата выписки чека.

Раздел 3

Ваше имя и адрес

Раздел 4

Платежные реквизиты

- Идентификационный номер сотрудника: Идентификационный номер вашего сотрудника

- Расположение: Место работы

- Группа заработной платы: Продолжительность вашей годовой занятости

- Дата начала выплаты: Первый день платежного периода для данной выписки по зарплате

- Дата окончания платежа: Последний день платежного периода для данной выписки по зарплате

Обновление вашей личной информации

- Чтобы изменить свое имя : Обратитесь к администратору заработной платы / кадрового отдела вашего отдела.

- Для изменения адреса:

- Перейдите на вкладку «Моя информация» в MyU.

- Щелкните значок карандаша в разделе «Адрес», чтобы изменить свой домашний или почтовый адрес. (Чтобы изменить адрес своего кампуса, обратитесь к администратору заработной платы / отдела кадров вашего отдела.)

- Примечание для иностранных граждан: Укажите свой домашний адрес в США. Не меняйте его на адрес своей страны, пока не вернетесь в свою страну. Ваш последний чек и налоговые документы будут отправлены по почте на ваш домашний адрес в вашей стране.

Наверх

Налоговые данные

В разделе «Налоговые данные» вашей платежной ведомости указано, что вы указали в своей форме W-4:

- Ваше семейное положение

- Количество налоговых льгот

- Дополнительные суммы, которые вы выбрали для удержания из своей зарплаты

Штатом, указанным в верхней строке, будет Миннесота, если вы не заполнили форму соглашения о взаимности MW-R для Мичигана или Северной Дакоты, или если вы не живете и не работаете в другом штате, где университет зарегистрирован для удержания налогов — Калифорния, Колорадо, Иллинойс, Вашингтон или Висконсин.Тогда это состояние будет указано.

Семейное положение

Ваш W-4 покажет одну из трех категорий семейного положения:

- Одноместный

- женат

- Женат, но удерживает по более высокой ставке Единый тариф

Если вы выбрали категорию 1 или 3, ваши налоги рассчитываются по единой ставке. Категория 2 рассчитывается по ставке женатых. Вот как категории семейного положения отображаются в разделе «Налоговые данные» вашей платежной ведомости:

Что вы заявляете о своем W-4 | Федеральный регистр | Описание штата Миннесота |

Одиночный | Одноместный | Одноместный; Женат, но проживает раздельно; или супруг (а) является иностранцем-нерезидентом |

женат | женат | женат |

Женат, но удерживает более высокую ставку Единая ставка | Одноместный | M — S курс |

Надбавки

Количество надбавок, заявленных вами в W-4, определяет, сколько налогов удерживается из вашей заработной платы.Чем больше надбавок вы запрашиваете, тем меньше удерживается налогов. См. Страницу формы W-4 для получения информации о том, как определить количество пособий, на которые вы должны претендовать.

Доп. Процент и доп. Количество

В дополнение к удержанию на основе заявленных вами надбавок вы можете выбрать, чтобы из вашей зарплаты вычитались дополнительные налоги в виде процента от вашей заработной платы или фиксированной суммы в долларах. Выбранная вами сумма будет показана в Addl. Процентов или доп. Количество строк.

Наверх

Часы и прибыль

Описание: Тип получаемой вами оплаты. Эта область может также включать любые дополнения, разовые награды или другие формы компенсации.

Ставка: Ваша почасовая оплата (этот столбец отображается только для сотрудников, получающих почасовую оплату).

Часы: Для тех, кто получает почасовую оплату, в этом столбце отображается количество часов, за которые вам оплачивают в течение этого периода оплаты. Для наемных сотрудников это поле пусто.

Прибыль: Сумма брутто, полученная вам за этот период оплаты, за тип оплаты, указанный в разделе «Описание».

Часы работы с начала года: Общее количество часов, оплаченных вам за год до настоящего времени, для типа оплаты, указанного в разделе «Описание».

Прибыль с начала года: Общая сумма, которую вы получили за год до настоящего времени, для типа оплаты, указанного в разделе «Описание».

Виды заработка

Определения заработка: Чтобы узнать больше о типе заработка, указанном в разделе «Описание», см. Полный список определений типов заработка.

Налогооблагаемые дополнительные льготы: Налогооблагаемые дополнительные льготы не включены в раздел «Часы и прибыль» раздела «Прибыль или прибыль с начала года». Тем не менее, они включены в налогооблагаемую валовую прибыль ФРС, отображаемую в разделе «Итоги» в нижней части выписки по заработной плате.

Некоторые из этих дополнительных льгот, предоставляемых университетом, такие как автомобили, бесплатные билеты и помощь в оплате обучения для выпускников, облагаются налогом. Список этих налогооблагаемых льгот см. На странице «Описание дополнительных льгот, облагаемых налогом».

Наверх

Налоги

В этом разделе отображается сумма налогов, удерживаемых из вашей заработной платы, как за текущий платежный период, так и за текущий календарный год (с начала года).

Вот что означают описания:

Удержание у источника выплаты: Федеральные подоходные налоги

Fed Med / EE: Федеральный налог на медицинское обслуживание для сотрудников

Fed OASDI / EE: Федеральный налог на страхование по инвалидности (социальное обеспечение) по старости для сотрудников

Fed 1042: Федеральный Удержание для иностранцев-нерезидентов

MN (или другое государство) Удержание: Государственные подоходные налоги

Наверх

Вычеты до и после налогообложения

Вычеты до налогообложения из вашей заработной платы уменьшают вашу налогооблагаемую заработную плату.Некоторые вычеты до налогообложения уменьшат вашу заработную плату на федеральном уровне и уровне штата или W-2, в то время как другие также уменьшат вашу заработную плату в системе социального обеспечения и Medicare.

Вычеты после уплаты налогов не уменьшают вашу налогооблагаемую заработную плату. Они взимаются только после удержания налогов из вашей налогооблагаемой заработной платы.

В этом разделе вашей платежной ведомости указано:

Описание: Тип удерживаемого удержания.

Сумма: Какая сумма удерживается как из текущего платежного периода, так и за текущий календарный год (с начала года).

Виды удержаний

Вычеты до налогообложения

Эти вычеты не облагаются федеральным подоходным налогом и налогом штата:

- 457 План отложенных выплат: План пенсионных накоплений и инвестиций с отсрочкой налогообложения

- Пенсионный план преподавателей: Требуемый пенсионный план преподавателей, профессиональных и административных сотрудников

- Государственная пенсионная система Миннесоты (MSRS): Требуемый пенсионный план для государственных служащих и сотрудников переговорных пунктов

- Местный 880 Здравоохранение и социальное обеспечение

- Дополнительный пенсионный план: Добровольный пенсионный накопительный и инвестиционный план

- Ассоциация пенсионного обеспечения государственных служащих (PERA): Требуемый пенсионный план для сотрудников полиции Университета Миннесоты

- План сбережений: План 401K для федеральных служащих

Эти вычеты не подлежат удержанию подоходного налога на федеральном уровне и уровне штата или удержания из системы социального обеспечения и медицинской помощи:

- Парковка

- Метропасс

- Медицинский

- Федеральная медицинская служба

- Стоматологическая

- Счета с гибким расходом:

- Возмещение расходов на здравоохранение

- Возмещение по уходу за иждивенцами

- Медицинское возмещение врачам Университета Миннесоты

- Компенсация иждивенцам врачей Миннесотского университета

Удержания после уплаты налогов

Вычеты после уплаты налогов включают, но не ограничиваются:

- Союзные взносы

- Страхование жизни

- Общественный фонд Драйв

- Разрешение на оздоровительный спорт

- Спортивные билеты

- Страхование инвалидности

- Страхование на случай длительного ухода

- Серия Northrop Dance

- Украшения (см. Ниже)

Для получения дополнительной информации о конкретном вычете обратитесь в соответствующую область, например, в отдел льгот для сотрудников, услуги парковки и транспорта, развлекательные виды спорта, Департамент легкой атлетики или концерты и лекции Northrup.Для получения информации о отчислениях из фонда Community Fund Drive обратитесь в Payroll Services.

Украшения

Гарнитуры — это удержания по решению суда из заработной платы работника. Служба расчета заработной платы необходима для вычетов для выполнения постановления о выплате алиментов, налоговой задолженности или решения суда. Самые распространенные виды украшений:

- Взыскание кредитора : Юридический приказ об удержании части заработной платы работника для погашения долга перед кредитором

- Удержание алиментов на ребенка : Удержание из-за постановления суда или государственного агентства по обеспечению алиментов на содержание детей

- Налоговый сбор : Вычет для погашения федерального или государственного налогового долга.Налоговые сборы должны удерживаться перед всеми другими постановлениями о возмещении ущерба, кроме алиментов.

- Распоряжения о банкротстве : Эти дополнения, выданные в соответствии с главой XIII Закона о банкротстве, имеют приоритет над другими требованиями заработной платы, включая налоговые сборы и распоряжения о выплате алиментов, полученные до банкротства. Все другие украшения прекращены, потому что доверительный управляющий оплатит их в соответствии с приказом о банкротстве.

- Студенческие ссуды : В 1991 году Конгресс разрешил удержание заработной платы для погашения просроченных студенческих ссуд в рамках Федеральной программы ссуд на семейное образование или Программы гарантированных ссуд для студентов.Распоряжения о выплате алиментов имеют приоритет перед выплатой студенческих ссуд.

Наверх

Выплаты работодателю

В этом разделе показан вклад университета в стоимость ваших льгот. Никакие выплаты, выплачиваемые работодателем, не вычитаются из вашей заработной платы.

Описание: Тип пособия, выплачиваемого Университетом. Сюда могут входить:

- Медицинский UM

- UPlan Dental

- Основная жизнь сотрудника

- Базовая продолжительность жизни сотрудника *

- Дополнительная жизнь сотрудника *

- Страхование жизни детей *

- Педагогический инвалидность

- Пенсионный план преподавателей

- Государственная пенсионная система Миннесоты (MSRS)

Текущее: Сумма, выплаченная Университетом за текущий платежный период

YTD: Общая сумма, выплаченная Университетом с начала года

* Облагаемый налогом: Выплачиваемые работодателем льготы, отмеченные звездочкой (*), облагаются налогом и подлежат удержанию федеральным налогом, налогом штата, социальным страхованием и программой Medicare.Эти суммы добавляются к вашей налогооблагаемой валовой стоимости (см. Что такое налогооблагаемая валовая сумма) для целей удержания. Например, стоимость предоставляемого работодателем группового страхования жизни (базового) более 50 000 долларов США считается налогооблагаемой выгодой. Он добавляется к вашей налогооблагаемой заработной плате и указывается в вашей форме W-2.

Наверх

Всего

В разделе «Итоги» в нижней части выписки о заработной плате отображается общая сумма заработной платы и удержаний как за текущий платежный период, так и за текущий год (с начала года).

Итого брутто: Ваша общая валовая заработная плата (из раздела «Часы работы и заработок» вашего платежного ведомости). Примечание. Налогооблагаемые дополнительные льготы не включаются в валовую прибыль.

ФРС, брутто: Сумма, используемая для расчета подоходного налога. Ваша налогооблагаемая валовая заработная плата может быть меньше вашей валовой заработной платы, поскольку часть вашей валовой заработной платы не облагалась налогом. См. Более подробную информацию в разделе «Общая сумма налогообложения» ниже.

Всего налогов: Общая сумма налогов, удерживаемых из вашей заработной платы.Он включает удержания на федеральном уровне и уровне штата.

Всего удержаний: Общая сумма ваших вычетов до и после налогообложения, удержанных из вашей заработной платы.

Чистая зарплата: Ваша валовая прибыль за вычетом общих налогов и общих вычетов равна вашей чистой заработной плате.

Общие сведения о налогооблагаемой валовой прибыли

Ваша валовая сумма, облагаемая федеральным налогом, указана в разделе «Итоги» в нижней части выписки по зарплате. Это сумма, которая будет отображаться в графе 1 вашего W-2.Ваша облагаемая федеральным налогом заработная плата определяется следующим расчетом.

1. Начать с Итого брутто (Итоговая секция)

2. Добавьте дополнительных налоговых льгот (раздел «Часы работы и заработок»)

- Налогооблагаемые дополнительные льготы — это , а не , включенные в общую сумму брутто, поэтому вы должны добавить их к своей общей сумме заработной платы. Если у вас есть дополнительные налогооблагаемые льготы, они будут указаны в разделе «Часы работы и заработок» вашего отчета о заработной плате.

- Облагаемые дополнительные льготы включают, но не ограничиваются:

- Стипендия Риджентс Пособие на обучение

- Льгота по автолизингу

- Подарочные карты

- Транспортные расходы

3. Добавить Облагаемые налогом выплаты работодателю

- Облагаемые налогом льготы, оплачиваемые работодателем, отмечены звездочкой (*) в разделе «Выплачиваемые работодателем пособия» вашей выписки по заработной плате. Они подлежат удержанию федерального налога, налога штата, социального страхования и Medicare.

- Стоимость группового страхования жизни, предоставляемого работодателем, превышает 50 000 долларов США, считается налогооблагаемой льготой, которая добавляется к вашей налогооблагаемой заработной плате и указывается в вашей Форме W-2.

4. Вычесть вычетов до налогообложения Итого

- Вычеты до уплаты налогов уменьшат вашу облагаемую федеральным налогом заработную плату брутто и налогооблагаемую государством, а некоторые также уменьшат вашу заработную плату в системе социального обеспечения и Medicare.

- Вычеты до налогообложения включают, но не ограничиваются:

- Пенсионный план преподавателей

- Государственная пенсионная система Миннесоты

- Дополнительный пенсионный план

- Медицинские и стоматологические

- Парковка

5. Равно Федеральная налогооблагаемая валовая сумма

Наверх

Отпускные остатки

Остаток: Количество часов, которые у вас есть, отображается для отпуска, отпуска по болезни и рабочего времени.

Дополнительная информация

Вы можете проверить остаток на вашем отпуске в любое время. Перейдите на вкладку «Мое время» в MyU, чтобы увидеть доступные вам часы:

- Отпуск

- Отпуск по болезни

- Время комп.

- Персональный отпуск

Посетите веб-страницу Vacations and Leaves для получения более подробной информации (включая правила профсоюзного договора) по телефону:

- Отпуск и больничный

- Календари университетских праздников

- Семейный отпуск и отпуск по болезни

- Присяжные заседатели и явки в суд

- И многое другое

Наверх

Распределение чистой заработной платы

В этом разделе отображается ваша чистая зарплата и счета, на которые она была зачислена напрямую.Это может включать более одной учетной записи. Совет № относится к контрольному номеру.

Наверх

Сообщение

Обычно пусто. Если вы не используете прямой депозит, то здесь будет ваш отделяемый чек.

Налог на самозанятость (налоги на социальное обеспечение и медицинские услуги)

Следует отметить, что всякий раз, когда упоминается налог на самозанятость, он относится только к налогам на социальное обеспечение и медицинское обслуживание и не включает какие-либо другие налоги, которые могут взиматься с самозанятых лиц требуется для подачи.Приведенный ниже список не следует рассматривать как исчерпывающий. Другая информация может быть подходящей для вашего конкретного вида бизнеса.

Что такое налог на самозанятость?

Налог на самозанятость — это налог, состоящий из налогов на социальное обеспечение и медицинское обслуживание, в первую очередь для лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников.

Вы сами рассчитываете налог на самозанятость (налог SE), используя Таблицу SE (форма 1040 или 1040-SR).Налоги на социальное обеспечение и медицинское обслуживание большинства наемных работников рассчитываются их работодателями. Кроме того, при расчете скорректированного валового дохода вы можете вычесть эквивалентную работодателю часть налога на SE. Наемные работники не могут удерживать налоги на социальное обеспечение и медицинскую помощь.

Ставка налога на самозанятость

Ставка налога на самозанятость составляет 15,3%. Ставка состоит из двух частей: 12,4% для социального обеспечения (страхование по старости, на случай потери кормильца и инвалидности) и 2,9% для Medicare (больничное страхование).

В 2020 году первые 137 700 долларов вашей совокупной заработной платы, чаевых и чистой прибыли подлежат обложению в любой комбинации из части социального обеспечения, налога на самозанятость, налога на социальное обеспечение или налога на пенсию (уровень 1). Сумма увеличилась до 142 800 долларов на 2021 г. (налоговые ставки SE за предыдущий год см. В Приложении SE для этого года).

Вся ваша комбинированная заработная плата, чаевые и чистая прибыль в текущем году облагаются любым сочетанием 2,9% части налога на самозанятость в рамках программы Medicare, налога на социальное обеспечение или налога на пенсионное обеспечение (уровень 1).

Если ваша заработная плата и чаевые облагаются либо налогом на социальное обеспечение, либо частью 1-го уровня пенсионного налога с железной дороги, либо и тем, и другим, и их общая сумма составляет не менее 137 700 долларов, не платите 12,4% -ную часть налога на социальное обеспечение от налога SE ни в одной из ваших нетто заработок. Тем не менее, вы должны заплатить 2,9% часть налога на SE в рамках программы Medicare со всей своей чистой прибыли.

Дополнительная налоговая ставка Medicare в размере 0,9% применяется к заработной плате, компенсациям и доходу от самозанятости сверх пороговой суммы, полученной в налоговые годы, начинающиеся после декабря.31, 2012. Дополнительные сведения см. В разделе «Вопросы и ответы» на странице «Дополнительный налог на Medicare».

Если вы используете налоговый год, отличный от календарного, вы должны использовать налоговую ставку и максимальный предел дохода, действующие в начале вашего налогового года. Даже если налоговая ставка или предел максимального дохода изменятся в течение налогового года, продолжайте использовать ту же ставку и лимит в течение всего налогового года.

Учет налога на самозанятость

Вы можете вычесть часть налога на самозанятость, эквивалентную работодателю, при расчете скорректированного валового дохода.Этот вычет влияет только на ваш подоходный налог. Это не влияет ни на ваш чистый доход от самозанятости, ни на ваш налог на самозанятость.

Если вы подадите форму 1040 или 1040-SR Приложение C, вы можете иметь право требовать налогового кредита на заработанный доход (EITC). Узнайте больше о EITC или воспользуйтесь Помощником EITC, чтобы узнать, имеете ли вы право.

Удержание налога на медицинское страхование при самозанятости

В соответствии с разделом 2042 Закона о рабочих местах в малом бизнесе, вычет для целей подоходного налога разрешен самозанятым лицам на расходы на медицинское страхование.Этот вычет учитывается при расчете чистой прибыли от самозанятости. См. Инструкции к форме 1040 или 1040-SR и Schedule SE для расчета и запроса удержания.

Кто должен платить налог на самозанятость?

Вы должны заплатить налог на самозанятость и подать Приложение SE (форма 1040 или 1040-SR), если применимо одно из следующих условий.

- Ваш чистый заработок от самозанятости (исключая доход церковного служащего) составлял 400 долларов и более.

- Ваш доход служащего церкви составлял 108 долларов.28 или больше.

Как правило, ваш чистый доход от самозанятости облагается налогом на самозанятость. Если вы работаете на себя в качестве индивидуального предпринимателя или независимого подрядчика, вы обычно используете Таблицу C для расчета чистой прибыли от самозанятости.

Если у вас есть заработок, облагаемый налогом на самозанятость, используйте Таблицу SE, чтобы рассчитать свой чистый доход от самозанятости. Прежде чем рассчитывать свой чистый доход, обычно необходимо рассчитать общий доход, облагаемый налогом на самозанятость.

Примечание: Правила налогообложения самозанятости применяются независимо от того, сколько вам лет и даже если вы уже получаете социальное обеспечение или Medicare.

Семейные опекуны и налог на самозанятость

Особые правила применяются к работникам, оказывающим услуги на дому престарелым или инвалидам (лицам, обеспечивающим уход). Опекуны, как правило, являются сотрудниками лиц, которым они предоставляют услуги, потому что они работают в домах у престарелых или инвалидов, и эти люди имеют право указывать опекунам, что необходимо сделать.Более подробную информацию см. На странице «Налог на семейные опекуны и самозанятость» и в публикации 926.

Как платить налог на самозанятость

Для уплаты налога на самозанятость у вас должен быть номер социального страхования (SSN) или индивидуальный идентификационный номер налогоплательщика (ITIN).

Получение номера социального страхования

Если у вас никогда не было SSN, подайте заявку на его, используя форму SS-5, Заявление на получение карты социального обеспечения. Вы можете получить эту форму в любом офисе социального обеспечения или по телефону (800) 772-1213.Загрузите форму с веб-сайта номера социального страхования и карты.

Получение индивидуального идентификационного номера налогоплательщика

IRS выдаст вам ITIN, если вы являетесь иностранцем-нерезидентом или постоянно проживающим лицом, и у вас нет и вы не имеете права на получение SSN. Чтобы подать заявление на получение ITIN, заполните форму W-7, заявление на получение индивидуального идентификационного номера налогоплательщика в IRS в формате PDF.

Уплата налога на самозанятость с исчисленными налогами

Как частный предприниматель, вам, возможно, придется подавать расчетные налоги ежеквартально.Вы можете использовать эти расчетные налоговые платежи для оплаты налога на самозанятость. См. Страницу «Расчетные налоги» и Публикацию 505 «Удержание налогов и расчетный налог» для получения дополнительных сведений об уплате налога на самозанятость с помощью расчетных налогов.

ОООпротив ИП: как сделать правильный выбор

Рекламодатель и раскрытие редакционной информации

Решение о создании или отказе от регистрации вашего бизнеса может быть очень важным выбором. В то время как большинство предприятий действуют как индивидуальные предприниматели, официальная бизнес-структура, такая как ООО, может обеспечить значительные преимущества, включая защиту активов и более широкий доступ к финансированию малого бизнеса.

Общество с ограниченной ответственностью против ИПОдним из ключевых преимуществ LLC по сравнению с индивидуальным предпринимателем является то, что ответственность участника ограничена суммой их инвестиций в LLC. Таким образом, участник не несет личной ответственности по долгам ООО. Индивидуальный предприниматель будет нести ответственность по долгам, возникшим у бизнеса. Однако эта ответственность зависит от соблюдения правил, связанных с LLC. Если вы относитесь к LLC так, как если бы вы были индивидуальным предпринимателем, вы теряете защиту ответственности.

Например, кредиторы могут заняться домом, автомобилем и другим личным имуществом индивидуального предпринимателя, чтобы погасить долги, в то время как ООО, которое находится в надлежащем состоянии, может защитить личные активы владельца.

В этой статье не дается юридических или налоговых советов. Проконсультируйтесь со своими консультантами, чтобы выбрать правильную бизнес-структуру для вашего бизнеса. Юридическая онлайн-платформа Rocket Lawyer «Сделай это с помощью» объединяет настраиваемые контракты с услугами адвоката.Узнать больше Что такое ИП?Когда бизнес действует как индивидуальное предприятие, он просто начинает вести бизнес, не создавая отдельного юридического лица. Это наиболее распространенная бизнес-структура, используемая владельцами малого бизнеса в США. Она также является наиболее рискованной. Вот несколько ключевых моментов, о которых следует подумать при рассмотрении вопроса о индивидуальном предпринимательстве:

- Нет необходимых документов, кроме отраслевых лицензий

- Нет ежегодной государственной регистрации

- Упрощенная налоговая декларация

- Нет защиты ответственности

- Трудно получить финансирование от имени компании

- Сложнее получить бизнес-кредит

Когда вы создаете индивидуальное предприятие, вы получаете следующие преимущества:

- Никаких государственных документов не требуется, если нет специального лицензирования, такого как профессиональная лицензия и / или лицензия на ведение бизнеса.(Рекомендуется, чтобы компания регистрировала вымышленное имя или «администратор базы данных» в штате.)

- Не требуется заполнять ежегодную государственную регистрацию, если в вашей отрасли нет специальной отраслевой отчетности.

- Вся прибыль / убытки отражаются в личной налоговой декларации собственника. Обычно они указываются в налоговой форме Приложения C, которая подается вместе с личной налоговой декларацией владельца.

- Может пользоваться налоговыми льготами самозанятости, за счет вычета определенных деловых расходов (например, использование дома или автомобиля в деловых целях), использования пенсионных планов для самозанятых, таких как Упрощенные индивидуальные пенсионные счета сотрудников (SEP IRA), письменное за счет обычных деловых расходов, таких как расходы на маркетинг, списание командировочных расходов, списание расходов на развлечения клиентов и многое другое.

Однако у ИП также есть следующие недостатки:

- Защита от коммерческих долгов, судебных исков и других обязательств отсутствует. Это означает, что вам могут предъявить иск лично за коммерческую деятельность, подвергающую риску ваши личные активы.

- За пределами друзей и семьи практически невозможно получить долевое финансирование для ИП, поскольку многие инвесторы предпочитают не вкладывать средства в ИП.Это может ограничить объем средств, доступных для роста, развития и поддержки вашего бизнеса.

- Трудно создать бизнес-кредит для получения долгового финансирования для ИП, так как многие финансовые учреждения классифицируют ваш запрос как «личный заем», а не как «бизнес-заем», что предполагает всевозможные ограничения в отношении суммы одобрения. потенциал. (Вы можете узнать, установлен ли у вашей компании кредитный рейтинг, и бесплатно отследить его на Nav.com.)

- У вас будет меньшее доверие на рынке, если вы не будете работать под торговым наименованием.Теперь это можно легко решить, создав имя «Ведение бизнеса как» (DBA) в департаменте доходов вашего штата или у государственного секретаря, но это потребует платы за учреждение и текущих сборов, чтобы продолжать использовать имя DBA.

ООО или общество с ограниченной ответственностью — это юридическая бизнес-структура для ведения бизнеса. Он популярен среди многих владельцев бизнеса из-за простоты его настройки, того факта, что он часто экономически эффективен и проще в обслуживании, чем другие бизнес-структуры, такие как S-корпус или C-корпус, а также потому, что он может обеспечить защиту активов.Вот некоторые ключевые моменты, которые следует учитывать при создании ООО:

- Больше рыночного доверия

- Защита ответственности в случае определенных судебных исков и коммерческих долгов

- Больше вариантов финансирования

- Некоторая документация

- Годовая подача государственной отчетности

- Налоговые преимущества и недостатки

Создание ООО приносит как преимущества, так и дополнительные расходы. Вам нужно будет взвесить затраты и выгоды, однако для серьезных владельцев бизнеса это того стоит.

Преимущества создания ОООКогда вы создаете ООО, вы создаете отдельную от себя коммерческую организацию. Другими словами, вы не являетесь своим ООО, и ваше ООО — это не вы. С LLC вы получите следующие преимущества:

- Более высокий уровень доверия на рынке.

- Защита ответственности от коммерческих долгов, судебных и иных обязательств. Это означает, что до тех пор, пока вы правильно настраиваете и поддерживаете свою LLC, не объединяете личные и коммерческие активы и избегаете личных гарантий, защита ответственности должна оставаться на месте, и кредиторы не должны иметь возможность обращаться за вашими личными активами в событие судебного процесса против бизнеса.

- Гораздо проще получить долевое и долговое финансирование, если у вас есть отдельный бизнес, а также установленный кредитный рейтинг. Вместо личных ссуд вы можете получить ссуды для малого бизнеса, включая лизинг, факторинг, торговый кредит и многое другое.

- Вы можете объединить «лучшее» из мира инкорпорации, выбрав единоличное LLC для налогообложения в качестве индивидуального предпринимателя (что является стандартным выбором), S-Corporation или C-Corporation. Выбор режима налогообложения в качестве индивидуального предпринимателя просто означает, что вся прибыль / убытки поступают в личную налоговую декларацию владельца.Выбор налогообложения в качестве S-Corporation означает, что прибыль / убытки переходят в индивидуальную декларацию владельца, но у вас есть шанс снизить налоги FICA, установив «разумную зарплату» и получив оставшуюся прибыль в виде дивидендов, только с « разумная заработная плата »подлежит удержанию в рамках FICA (Social Security and Medicare).

- И, конечно же, вы будете пользоваться налоговыми льготами, если будете работать не по найму. Проконсультируйтесь со своими налоговыми консультантами.

У ООО также есть следующие недостатки:

- Потребуются документы, относящиеся к государству, в том числе какие-либо специальные отраслевые лицензии.

- Также потребуется ежегодная государственная регистрация (и связанные с ней сборы), включая любые требуемые сборы за лицензирование в отрасли.

- Помимо уплаты личных федеральных, государственных, местных налогов и налогов FICA для самозанятых, от вас также могут потребовать уплату налогов штата и налогов по безработице.

- Затраты на заполнение налоговой декларации ООО могут быть выше, чем у ИП.

Чтобы создать индивидуальное предприятие, достаточно просто приступить к работе. В зависимости от того, какую работу вы выполняете, вам, возможно, придется получить лицензии, разрешения, разрешения на зонирование или другие разрешения от местного правительства. При желании вы можете создать юридическое лицо и указать предполагаемое фирменное наименование, а для облегчения налогового сезона получить EIN (идентификационный номер работодателя).

Создание ООО немного сложнее, но все же относительно простой процесс.Вам нужно будет выбрать юридическое название своей LLC и обязательно проверьте предлагаемое название перед тем, как подавать заявку; вам нужно убедиться, что вы выбираете имя, уникальное для вашей компании, и проконсультироваться с юристом, прежде чем использовать имя, которое другие защищают товарным знаком. Вам также необходимо выбрать зарегистрированного агента. Это может быть вы сами, если вы являетесь ООО с одним участником, или один из ваших деловых партнеров в случае ООО с несколькими участниками.

Затем вам нужно будет подать учредительный договор (конкретное название этого документа может варьироваться в зависимости от вашего региона) и создать операционное соглашение, а также оплатить регистрационный сбор.Наличие бизнес-плана может значительно упростить этот шаг при создании ООО. В некоторых штатах вам потребуется получить свой EIN для налоговых целей.

Независимо от того, решите ли вы создать ООО, вы должны убедиться, что у вас есть надлежащая страховка для бизнеса для дополнительной защиты и для вашего душевного спокойствия. Финансирование ИП против ОООКакой бы тип юридического лица вы ни выбрали, финансирование, вероятно, будет горячей темой и проблемой.Опытные владельцы малого бизнеса, вероятно, посоветуют вам оставить работу на полную ставку, пока вы начинаете развивать свой бизнес; этот личный доход может быть постоянным потоком капитала по мере того, как ваша деятельность будет развиваться. В любом случае, если возможно, получите бизнес-банковский счет и бизнес-кредитную карту.

Получение стартового кредита может быть трудным для нового бизнеса, но есть и другие возможности финансирования. Вы можете подумать о краудфандинге, когда вы можете предложить жертвователям подарок за их вклад, сделать их акционерами или просто положиться на доброту их сердца.Есть также ряд некоммерческих кредиторов, предлагающих микрозаймы для новых или неблагополучных предприятий.

100+ визиток в один клик

Кредитная картаBusiness гарантирует, что у вас всегда под рукой всегда будут наличные.Просмотрите свои лучшие совпадения по бизнес-кредитным картам бесплатно и подайте заявку в считанные минуты!

Найди мои лучшие варианты Налоги для ИП по сравнению с ОООКак в случае ООО, так и в случае индивидуального предпринимательства прибыль от бизнеса переходит в личную налоговую декларацию владельца.Но у LLC есть больше гибкости в том, как они облагаются налогом, что может привести к экономии налогов.

Индивидуальные предприниматели обычно сообщают о своих коммерческих доходах и расходах в Приложении C. Эта форма подается вместе с личной налоговой декларацией владельца. Чистая прибыль от бизнеса (строка 31 в Приложении C) указывает на чистую прибыль предприятия, и она передается в личную налоговую декларацию владельца.

Проходные организации, такие как LLC и индивидуальные предприниматели, могут получить выгоду от вычета из квалифицированного коммерческого дохода (QBI), который позволяет им вычитать 20% QBI.Не все доходы от бизнеса (и не все виды малого бизнеса) соответствуют критериям, поэтому проконсультируйтесь с налоговым специалистом.

LLC с одним участником автоматически рассматриваются как индивидуальные предприниматели для целей налогообложения, но могут выбрать для налогообложения S Corporation или C. Corporation. Это может обеспечить экономию налогов, но также потребует дополнительных требований. Проконсультируйтесь со своим налоговым специалистом, чтобы выбрать правильный статус регистрации для вашей компании.

Не забывайте о налоге на самозанятость! Текущая ставка налога на самозанятость (SECA вместо FICA) составляет 15.3%. Обычно это делится между работодателем и работником, но когда вы являетесь работодателем, вы платите полную сумму сами. (Могут существовать способы снижения налога на самозанятость для ООО, которые решат облагаться налогом как S Corp.)

Какой бы метод вы ни выбрали, важно вести хорошую документацию и вести бухгалтерский учет. Ведите хороший учет доходов и расходов и работайте с опытным бухгалтером или бухгалтером, по крайней мере, чтобы все наладить должным образом, даже если вы решите вести собственный бухгалтерский учет или налоги.

Когда индивидуальному предпринимателю следует стать ООО?В конечном итоге решение остается за вами. Но имейте в виду, что для нового бизнеса правовая защита может быть важна для вашего благополучия и долгой работы. Создание ООО на раннем этапе может помочь защитить вас лично от деловой ответственности. Это также может сделать ваш бизнес более стабильным для кредиторов и поставщиков, а также для клиентов и деловых партнеров. В этом смысле это может стать инвестицией в ваш успех.

Управлять единоличной опорой так же просто, как приступить к работе, отслеживать свой доход и хранить его отдельно. Вы являетесь владельцем и компанией, поэтому все решения принимаются вами. Это упрощает начало работы, но по мере роста вашего бизнеса вы принимаете на себя все больший риск.

Получите полную кредитную картину в одном месте

Nav объединяет ваш личный и бизнес-кредит в одной БЕСПЛАТНОЙ учетной записи, чтобы вы могли отслеживать полную кредитную картину.

Подпишитесь бесплатно Всегда ли ООО лучший выбор?Life — это выбор, и решение о создании ООО может быть очень важным. Консультанты по защите активов регулярно обращаются к владельцам бизнеса, заявляя, что ООО — это всегда «хорошая идея», но я не верю, что это правда.Некоторые организации на самом деле лучше подходят для индивидуального предпринимательства, поскольку дополнительные расходы ООО не обеспечивают каких-либо значительных преимуществ по сравнению с работой в качестве индивидуального предпринимателя.

Кроме того, поймите, что с концепцией ООО, обеспечивающей «защиту ответственности от коммерческих действий вашего бизнеса», опытный поверенный попытается найти любую лазейку в вашей текущей настройке, чтобы «пробить корпоративную завесу» и пойти дальше. личные активы.

Кроме того, некоторые суды могут отрицательно относиться к ООО с единственным участником, и в ходе судебного разбирательства возникает вопрос о том, чьи интересы вы защищаете, если технически вы являетесь единственным участником ООО.

Что лучше: ИП или ООО?Как и на многие подобные вопросы, ответ таков: это зависит от обстоятельств. Хотя получение финансирования или финансирования может быть сложной задачей для любого бизнеса, преимущества и защита, которыми вы можете воспользоваться с LLC, трудно переоценить.

Помните о своих бизнес-целях и о том, чего вы хотите достичь. Не бойтесь получить совет или помощь опытных профессионалов.

Эта статья изначально была написана 3 декабря 2019 г. и обновлена 17 мая 2021 г.

Оценить статью

В настоящее время эта статья имеет 419 оценок со средним числом звездочек 4,5.

class = «blarg»>ООО против ИП | legalzoom.com

Выбор правильной бизнес-структуры при создании нового предприятия является важным решением. Многие владельцы малого бизнеса предпочитают две популярные бизнес-структуры из-за гибкости и простоты — компании с ограниченной ответственностью (LLC) и индивидуальные предприниматели.

Какой из них вы выберете, будет зависеть от вашей ситуации, но при выборе бизнес-структуры вам следует учитывать следующие моменты:

- Начальные затраты

- Постановление правительства и его влияние на вас

- Защита ответственности

- Налоговые последствия

В чем разница между ООО и ИП?

Общество с ограниченной ответственностью — юридическое лицо, образованное на государственном уровне.LLC существует отдельно от своих владельцев, известных как участники. Однако участники не несут личной ответственности по долгам и обязательствам бизнеса. Вместо этого ответственность несет ООО.

Индивидуальное предприятие — это некорпоративный бизнес, которым владеет и управляет одно лицо. Это самый простой вариант, без суеты и без суеты. Вы имеете право на получение всей прибыли от бизнеса.

Однако, в отличие от LLC, вы также несете всю ответственность.

Чем отличается структура управления?

В ООО бизнес может принадлежать одному или нескольким участникам.Его члены обычно управляют ООО, но они также могут назначить менеджера для повседневной работы.

Членство в ООО и порядок его работы изложены в юридическом документе, известном как операционное соглашение.

В индивидуальном предприятии вы действительно являетесь хозяином и делаете все возможное. Нет партнеров или участников, с которыми нужно иметь дело.

Как насчет защиты личной ответственности?

В случае LLC ваши личные активы считаются недоступными, когда дело доходит до взыскания деловой задолженности или других требований, если на вашу компанию подан иск.В большинстве случаев кредиторы не могут касаться вашего дома, автомобиля или личных банковских счетов.

В индивидуальном предпринимательстве нет разделения между вами и бизнесом. Вы имеете право на получение всей прибыли вместе со всеми долгами и обязательствами. Вы даже можете нести ответственность по обязательствам, причиненным вашими сотрудниками.

Можно ли совмещать бизнес-фонды и личные финансы?

Индивидуальным предпринимателям не нужно беспокоиться о смешивании деловых и личных счетов с юридической точки зрения.В глазах закона они считаются одним и тем же. Однако большинство экспертов по-прежнему не одобряют подобную практику.

В ООО вы должны соблюдать осторожность, чтобы хранить банковские записи и средства отдельно от ваших личных записей и средств. Нарушение этого правила может привести к потере защиты с ограниченной ответственностью.

Нужно ли регистрировать название вашей компании?

Государственное регулирование LLC включает обязательные слова, которые должны быть включены в название LLC — например, «LLC» или «общество с ограниченной ответственностью» может потребоваться в конце названия LLC.Регистрация вашего ООО обеспечивает защиту вашего имени в вашем штате.

Индивидуальные предприниматели не сталкиваются с такими же требованиями. Однако, если владелец бизнеса планирует работать под названием компании, а не под своим именем, ему необходимо будет зарегистрироваться на «вымышленное название компании» или DBA («ведение бизнеса как») в своем штате.

Каковы налоговые последствия каждой бизнес-структуры?

По умолчанию вся прибыль, полученная ООО, облагается налогом только один раз. Это называется сквозным налогообложением.Как собственник, налоговые обязательства принадлежат вам и переходят к вашей личной налоговой декларации.

Чтобы подать налоговую декларацию, вы сообщаете о своих операционных результатах, включая прибыль или убыток, подавая прибыль или убыток от бизнеса (индивидуальное предпринимательство) (форма 1040, Приложение C) вместе с вашей личной налоговой декларацией 1040. LLC очень гибкая и может также облагаться налогом как индивидуальное предприятие, партнерство или корпорация.

Индивидуальный предприниматель также получает выгоду от сквозного налогообложения, поэтому вы точно так же будете сообщать о доходах или убытках своего бизнеса.Разница в том, что у вас нет возможности подать заявку как корпорация.

Вы также не обязаны платить налоги с полной суммы дохода вашего индивидуального предпринимателя. Вместо этого вы будете платить налоги только с прибыли вашего бизнеса.

Как активировать каждую структуру для вашего бизнеса

Для создания ООО необходимо предоставить государству документы об организации, иногда называемые сертификатом организации. Требования различаются в зависимости от штата.

Обычно операционное соглашение LLC оформляется для документирования прав и обязанностей членов и менеджеров.

Вам также следует ожидать подачи определенных форм в агентство штата, обычно в Государственного секретаря, и уплату первоначального сбора за подачу документов, который может варьироваться от 50 до 500 долларов США. LLC также должны подавать годовые или периодические отчеты и платить необходимый регистрационный сбор в большинстве штатов.

В отличие от LLC, никаких официальных действий не требуется для создания вашей единоличной собственности, если вы работаете от своего имени. Если вы хотите использовать другое имя, вам нужно подать заявку на администратора базы данных.

Вам также может потребоваться приобрести какие-либо обязательные лицензии или разрешения, и эти требования различаются в зависимости от региона, штата и отрасли.

Ищете ли вы защиту ответственности и гибкость LLC или менее формальный, неограниченный контроль над индивидуальным предпринимателем, теперь у вас есть инструменты для принятия более обоснованного решения для вашего бизнеса и вашего будущего.

Налог на местные услуги (LST)

Изменение имени . Название налога изменено на налог на местные услуги (LST).

Дата вступления в силу . Это дата, когда налогоплательщик несет ответственность по новой налоговой ставке.

Обязательное освобождение для лиц с низким доходом . Политические подразделения, взимающие LST по ставке, превышающей 10 долларов США, должны освобождать от уплаты налогов налогоплательщиков, чей общий заработанный доход и чистая прибыль из всех источников в рамках политического подразделения составляет менее 12 000 долларов США.

Освобождение от предоплаты . Работодатели обязаны прекратить удержание LST, если работник предоставляет свидетельство об освобождении от уплаты налогов.

Взыскание в рассрочку . Если совокупная ставка муниципального и школьного LST превышает 10 долларов, она должна оцениваться и взиматься частями в зависимости от периодов выплаты заработной платы.

Сроки. LST, введенный впервые, вступает в силу 1 января года после принятия постановления, разрешающего налогообложение. То же самое относится и к постановлению, изменяющему ставку налога. Департамент по делам сообществ и экономического развития (DCED) должен быть уведомлен о ставке не позднее 1 декабря года, предшествующего дате вступления в силу для отражения налога в Официальном налоговом реестре, который публикуется 15 декабря.

Оценка и сбор .Если LST взимается по комбинированной ставке [1], превышающей 10 долларов США, налог должен начисляться и взиматься на пропорциональной основе, определяемой количеством периодов заработной платы, установленных работодателем на календарный год. Пропорциональная доля налога, начисленного на каждого налогоплательщика за расчетный период, рассчитывается путем деления комбинированной ставки LST на количество расчетных периодов, установленных работодателем для календарного года. При расчете пропорциональной доли работодатели должны округлять до ближайшей сотой доли доллара.Например, налог в размере 52 долларов будет взиматься из расчета 1 доллар в неделю для налогоплательщиков, уплачиваемых еженедельно, или 4,33 доллара в месяц для налогоплательщиков, уплачиваемых ежемесячно. Налог в размере 36 долларов будет взиматься из расчета 69 центов в неделю для налогоплательщиков, получающих еженедельные выплаты, или 3 доллара в месяц для сотрудников, получающих ежемесячную заработную плату. Если LST взимается по комбинированной ставке 10 долларов или меньше, налог может взиматься единовременно.

Удержание. Все работодатели, чьи рабочие места находятся в налоговой юрисдикции, обязаны вычесть LST со своих сотрудников по месту работы, если налог указан в Официальном налоговом реестре.Если налоговые ставки муниципалитета и / или школьного округа не указаны в Реестре, работодатели не обязаны удерживать LST из заработной платы сотрудников.

Работодатели обязаны удерживать LST на основе расчетного периода только для тех расчетных периодов, в которых работает налогоплательщик. . Однако, когда два или более работодателя нанимают налогоплательщика в период расчета заработной платы, работодатель не обязан удерживать LST, если налогоплательщик предоставляет квитанцию о заработной плате от своего основного работодателя, сопровождаемую заявлением сотрудника об основной занятости (по форме, разработанной DCED), что квитанция о заработной плате исходит от основного работодателя налогоплательщика и что налогоплательщик уведомит работодателя о любых изменениях в работе.Работодатели освобождаются от ответственности по уплате налога, если они не удерживают налог из-за неверной информации, предоставленной налогоплательщиком в отношении основного работодателя налогоплательщика, или если работодатель соблюдает положения, устанавливающие взимание налога на основе периода расчета заработной платы.