Налог на прибыль при УСН \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Налог на прибыль при УСН (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Налог на прибыль при УСН

Статьи, комментарии, ответы на вопросы: Налог на прибыль при УСН

Открыть документ в вашей системе КонсультантПлюс:Путеводитель по сделкам. Возмездное оказание услуг. Заказчик2.3. Налог на прибыль при УСН при перечислении оплаты за оказанные услуги иностранному исполнителю, в том числе белорусскому, казахстанскому, армянскому, киргизскому (резиденту государства — члена ЕАЭС) Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по сделкам. НИОКР. Заказчик2.3. Налог на прибыль при УСН при перечислении оплаты за выполненные НИОКР иностранному исполнителю, в том числе белорусскому, казахстанскому, армянскому, киргизскому (резиденту государства — члена ЕАЭС)

Нормативные акты: Налог на прибыль при УСН

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ(с изм. и доп., вступ. в силу с 01.08.2019)2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

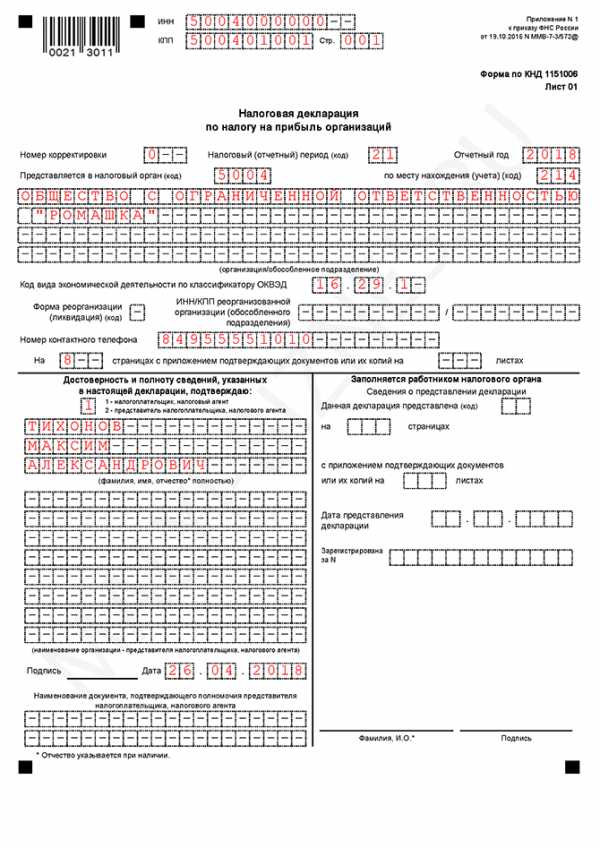

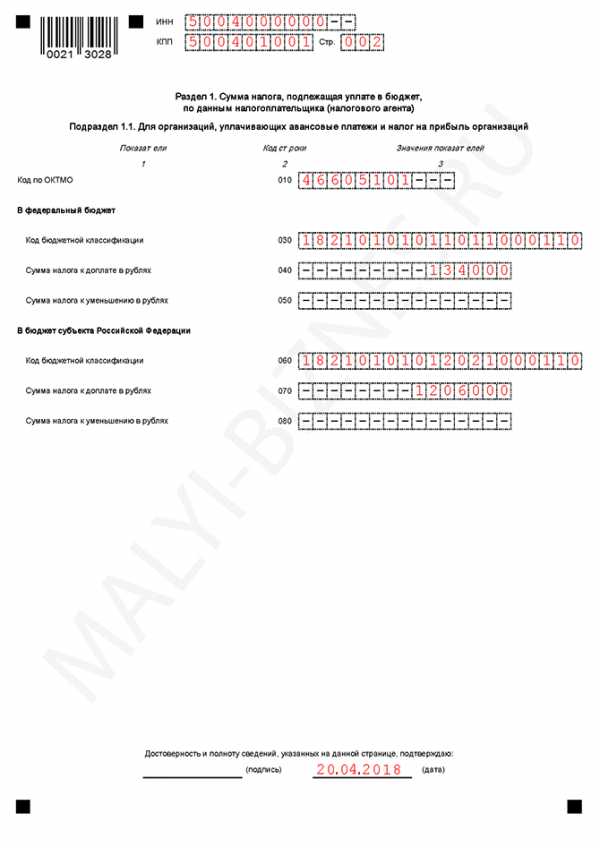

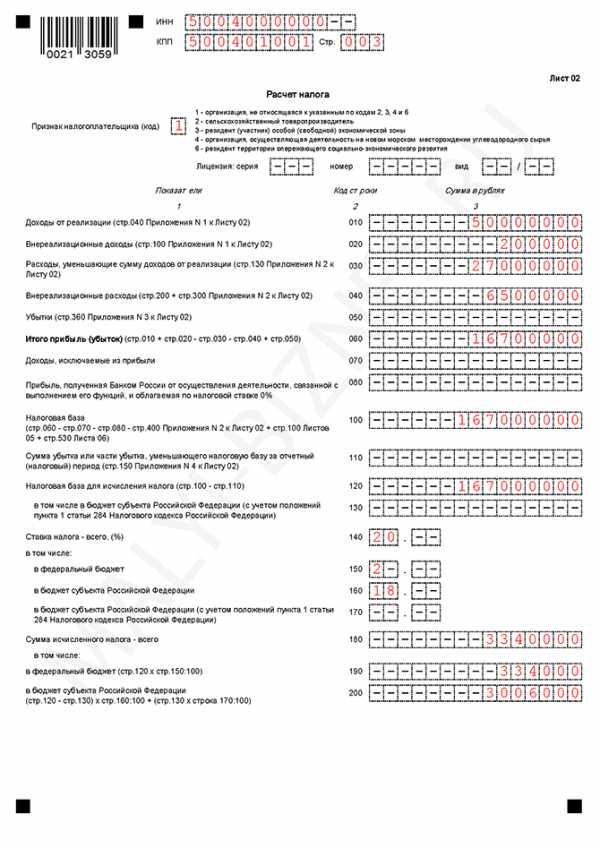

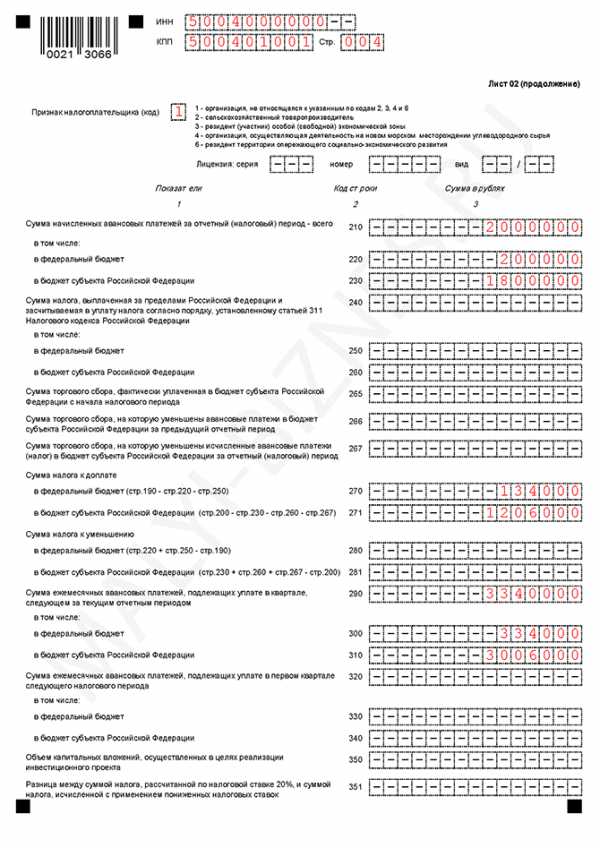

Образец заполнения декларации по налогу на прибыль организаций

Бланк декларации 2018 года

Бланк декларации по налогу на прибыль (форма по КНД 1151006), действующий в 2018 году (скачать бланк).

Как заполнить декларацию по налогу на прибыль

С инструкцией по заполнению декларации по налогу на прибыль вы можете ознакомиться здесь.

Образец заполнения формы декларации в 2018 году

Декларацию сдает организация на ОСН, уплачивающая квартальные авансы с ежемесячными платежами.

Основной код ОКВЭД 16.29.1 (Производство прочих деревянных изделий).

Льгот по налогу на прибыль организация не имеет, ставка по налогу – 20%

Скачать образец (.xls)

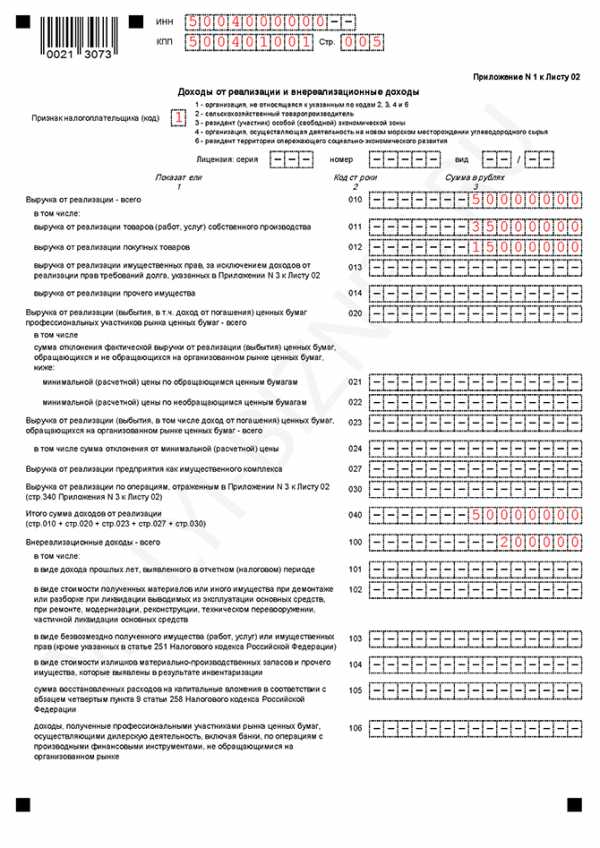

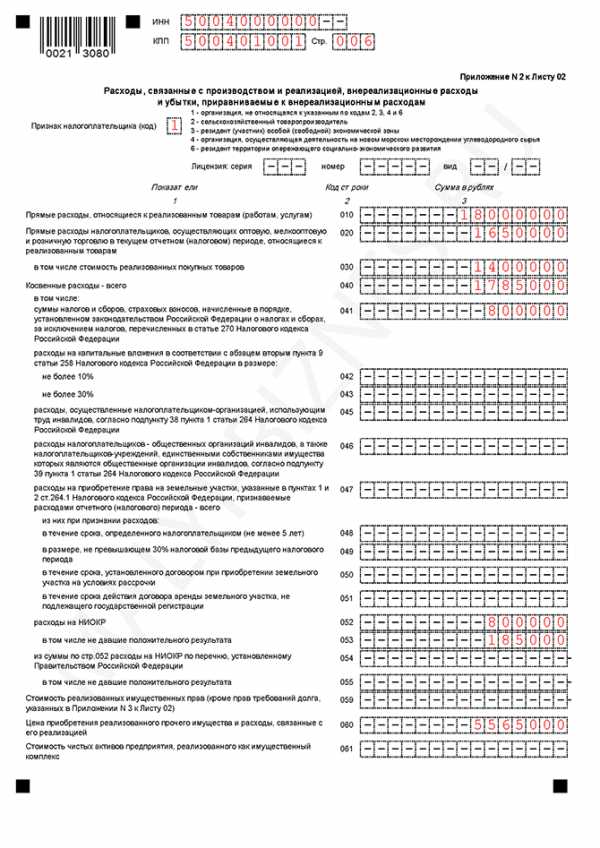

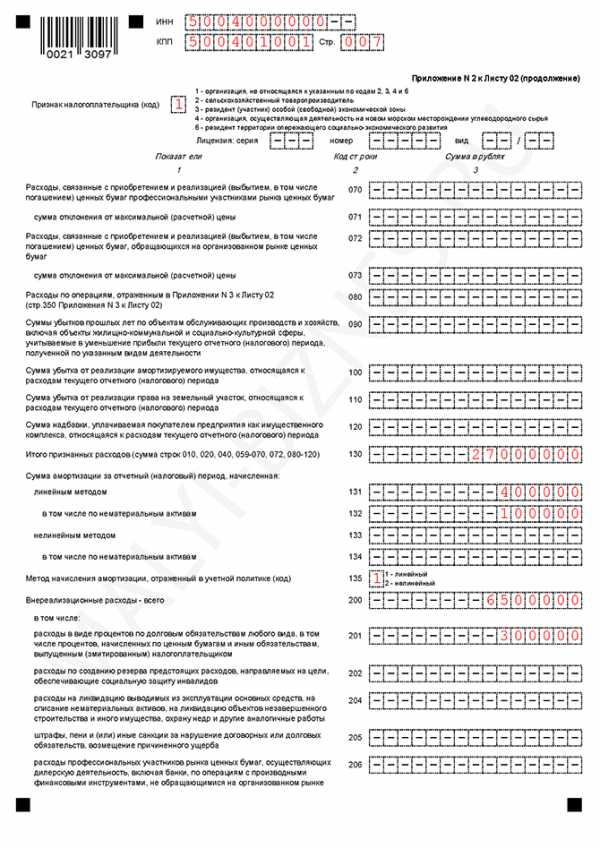

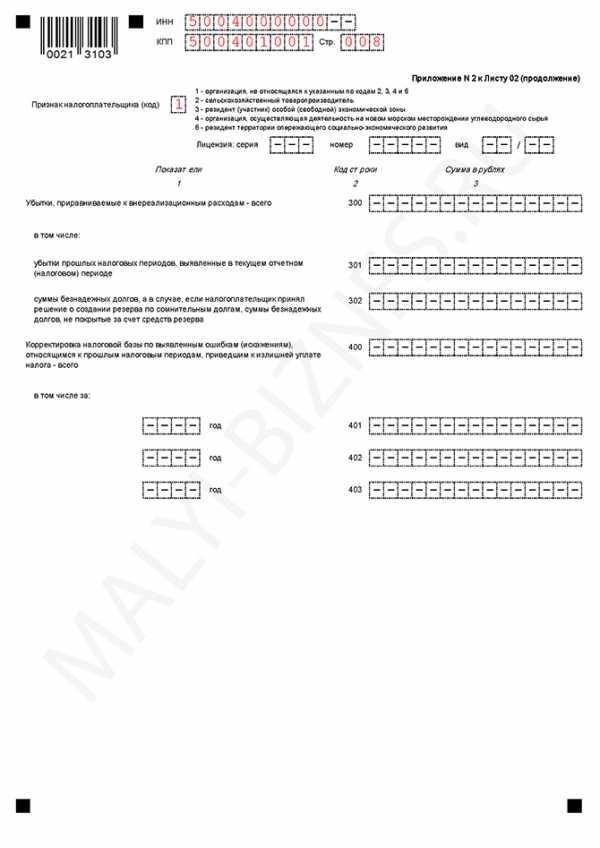

Лист 01

Подраздел 1.1 Раздела 1

Лист 02

Приложение 01 к Листу 02

Приложение 02 к Листу 02

Пожалуйста, оцените или поделитесь статьей, если она была вам полезна:

Поделиться

Поделиться

Твитнуть

www.malyi-biznes.ru

Когда компания на УСН должна сдавать декларацию по Прибыли.

Просмотров:2606

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ЗАО по вопросу уплаты налога на доходы физических лиц и представления налоговой отчетности организациями, применяющими упрощенную систему налогообложения, при выплате дивидендов физическим лицам и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Вместе с тем признание организации налоговым агентом не зависит от применяемой этой организацией системы налогообложения. Так, пунктом 5 статьи 346.11 Кодекса прямо предусмотрено, что организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, а также обязанностей контролирующих лиц контролируемых иностранных компаний, предусмотренных Кодексом.

Исходя из положений статьи 226.1 Кодекса при выплате дохода в виде дивидендов сумма подлежащего уплате налога исчисляется и удерживается налоговым агентом на дату выплаты такого дохода. При этом суммы налога подлежат уплате в срок не позднее одного месяца с даты выплаты денежных средств.

В этой связи на такую российскую организацию в соответствии с пунктом 4 статьи 230 Кодекса возлагается обязанность представлять в налоговый орган по месту своего учета сведения о доходах, в отношении которых ими был исчислен и удержан налог, о лицах, являющихся получателями этих доходов (при наличии соответствующей информации), и о суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов по форме, в порядке и сроки, которые установлены статьей 289 Кодекса для представления налоговых расчетов налоговыми агентами по налогу на прибыль организаций.

Письмо Минфина от 2 февраля 2015 г. N 03-04-06/4019

cbscg.ru