Минфин нашел способ сгладить переход предпринимателей с ЕНВД на патент :: Бизнес :: РБК

Министерство добавило новые виды деятельности, для которых можно применять патентную систему налогообложения, а также разрешило предпринимателям выплачивать страховые взносы, чтобы уменьшить сумму налога, как в случаях с ЕНВД

Фото: АГН «Москва»

Правительство одобрило законопроект Минфина по расширению применения патентной системы налогообложения (ПСН) для индивидуальных предпринимателей. Об этом говорится в сообщении пресс-службы ведомства, поступившем в РБК.

Об этом говорится в сообщении пресс-службы ведомства, поступившем в РБК.

Минфин добавил новые виды деятельности, для которых можно применять ПСН. Речь идет о предоставлении мест на стоянках, размещении наружной рекламы и рекламы на транспорте, а также о других видах деятельности.

Кроме того, законопроект позволяет уменьшить размер налогов по ПСН на сумму страховых платежей и пособий, как это действует в случае с единым налогом на вмененный доход (ЕНВД). Предприниматели, у которых работают наемные сотрудники, смогут уменьшить стоимость патента только наполовину. Для тех, кто обходится без наемных работников, подобных ограничений нет. Они могут совсем не платить налоги, если это допускает размер выплаченных страховых взносов.

В Минфине указывают, что новые меры позволят обеспечить «максимально комфортный» переход предпринимателей с ЕНВД на патентную систему. «Самое важное для нас — создать условия, чтобы этот переход не привел к увеличению налоговой нагрузки для ИП», — отметил замминистра финансов Алексей Сазанов.

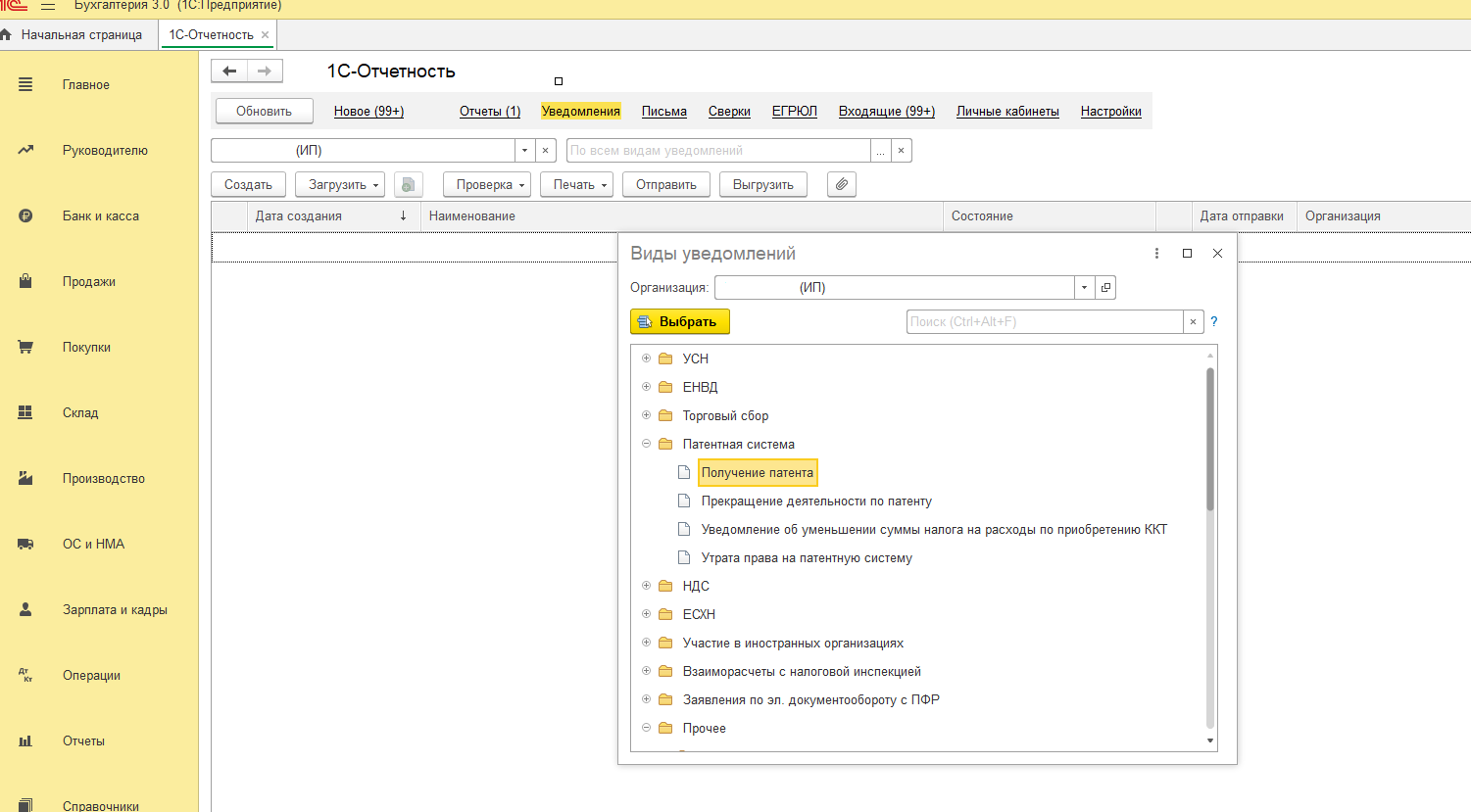

Переход с ЕНВД: особенности применения касс

На вебинаре, посвящённом отмене ЕНВД, эксперт компании Такском Сергей Анисимов ответил на вопросы участников, касающиеся особенностей применения онлайн-ККТ в переходный период и после смены налогового режима.

Как на кассе поменять режим с ЕНВД на патент?

Сменить налоговой режим нужно в самом кассовом аппарате.

Можно ли подключить две ККТ (одну на ИП и другую на ООО) к одной POS-системе и работать в одном помещении двум предприятиям на разных системах налогообложения, с ведением учёта в одной базе 1С?

Данный вариант технически невозможен. К одному терминалу двум разным компаниям подключиться нельзя, т .к. идёт привязка к расчётному счёту организации/ИП. Поэтому у каждого юрлица/ИП должен быть свой собственный терминал для оплаты.

Нужно ли по кассам подавать заявление о переходе на другой режим?

Если вы меняете ЕНВД на ПСН или УСН, то не нужно. Если переходите на ОСН, то потребуется перерегистрация кассы в ФНС.

Патент и кассовый аппарат. Розничная торговля строительными, отделочными и хозтоварами. Требуется ли перерегистрация кассового аппарата?

Если ранее применялся другой налоговый режим, то необходимо произвести перенастройку кассового ПО и сменить режим налогообложения в кассе.

При применении двух режимов нужны две кассы?

Можно применять одну кассу, и разнести товары на два отдела в самой кассе: первый – ПСН, второй – например, УСН.

Сейчас ККТ у нас пробивает в чеках признак налогообложения ЕНВД, нужно ли с 01.01.2021 менять фискальные накопители и перепрограммировать фискальные регистраторы в связи с переходом на патент или УСН 6%?

Если переходите на УСН или ПСН, необходимо изменить систему налогообложения в настройках кассы, замена ФН не требуется.

Станет ли обязательной расшифровка перечня проданных товаров в кассовом чеке или можно продолжить отображать лишь общую сумму и способ оплаты (наличный/безналичный расчёт)?

С 01.02.2021 будет необходимо отражать наименование проданных товаров по каждой позиции и количество. Лучше начать готовиться к этому процессу заранее.

Можно ли оставлять часть товара по «свободной цене» при отбитии чека в 2021 году?

Товар можно отпускать по свободной цене, это не запрещено.

Автомойка. Нужно ли будет вносить в чек каждую позицию по мойке автомобиля?

Через ККТ нужно фиксировать все сумы, которые оплачивают клиенты. А с 1 февраля 2020 года необходимо указывать еще и наименование услуги.

Надо ли будет перерегистрировать кассу, чтобы в чеке отражалась другая система налогообложения?

Перерегистрация кассы не требуется. Но нужно произвести определенные настройки в кассе для смены налогового режима в чеках.

При патенте надо использовать онлайн-кассы?

Если вы ИП, работающий без наёмных работников, то у вас есть отсрочка до 01.07.2021. Затем использование кассы обязательно. Если есть наёмные сотрудники, то ККТ необходимо использовать уже сейчас.

Если ИП (услуги, без наёмных работников) перейдёт с 01.01.21 с ЕНВД на УСН, нужно ли ему устанавливать ККТ?

Отсрочка по неприменению ККТ действует до этой даты, и система налогообложения на неё не влияет (129-ФЗ от 06.06.2019).

Отсрочка по неприменению ККТ действует до этой даты, и система налогообложения на неё не влияет (129-ФЗ от 06.06.2019).

Перенастройка касс на другой режим потребует перерегистрации аппарата в налоговой?

Нет, не потребует.

Отдел маленький, но артикулов товара много (чулочно-носочные изделия и трикотаж). Ранее не работал с классификатором. Допустим, занесли все наименования товара и цены. Как быть, если товар переоценивается?

Необходимо внести изменения в кассе и переоценить товар. Кассовый аппарат должен поддерживать работу с большой номенклатурой товара. Используйте оборудование, которое отвечает требованиям торговой точки. Помимо кассы, также может быть использован фискальный регистратор.

Кассовые чеки при УСН физическим лицам отбивать можно?

Не можно, а нужно.

Мы работаем круглосуточно. Как кассовые аппараты перевести на УСН в ночь с 31. 12 на 01.01?

12 на 01.01?

Налоговая служба разместила инструкции по смене налоговых режимов на разных моделях касс. С ними можно ознакомиться по ссылке.

За неправильно указанную систему налогообложения в кассовом чеке предусмотрен штраф, переводите заранее, до 31 числа. В праздники ЦТО будут работать либо сокращённо, либо не работать вовсе.

Можно ли совместить УСН и патент на одной кассе с привязкой к 1С?

Да, можно, всё зависит от функционала вашей кассы.

Как перерегистрировать кассу на другую систему? И на упрощёнке нужно ли вести в кассе учёт по номенклатуре или можно одной суммой пробивать?

ИП без работников могут не применять ККТ при оказании услуг, выполнении работ, продаже товаров собственного производства до 01.07.2021 года. При этом ИП на спецрежимах налогообложения (кроме торговли подакцизными товарами) могут не указывать наименование товаров чеках до 01.

На ПСН номенклатуру обязательно вносить в онлайн-кассу?

До 01.02.2021 такой обязанности нет. Затем данное действие станет обязательным.

Если перейти с ЕНВД на УСН (ИП), то можно ли вести торговлю через торговый зал и в интернет-магазине, используя один кассовый аппарат?

Если кассовый аппарат поддерживает такой функционал, то можно.

Розничная торговля, несколько магазинов. Применение кассового аппарата на патенте обязательно?

Кассу необходимо применять уже сейчас. Льгота была только у ИП без работников.

Если будет два патента, надо ли ставить две кассы? Деятельность в одном помещении.

Нет, кассовый аппарат можно использовать один. Для облегчения учёта суммы по патентам можно условно пробивать по разным разделам, например, торговля по первому виду деятельности – один раздел, второй вид деятельности – другой раздел.

Сейчас торговая точка на ЕНВД, но по критериям можем использовать только ОСН с 1 января 2021 года. В кассе установлен ФН на 36 месяце, который в реальности отработал только 9 месяцев. Нужно ли нам будет менять ФН при смене налогового режима, какие наши действия?

Согласно письму ФНС от 03.12.2020 № АБ-4-20/19907@, ФН менять не нужно. Вы можете доработать до конца его срока действия. При этом в кассовом аппарате у вас останется система ЕНВД.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Экспертный взгляд Натальи Дикусаровой на УСН и патент

Чемоданное настроение одолевает некоторых предпринимателей Приангарья. Есть мнение, будто наш регион не бьется за свой бизнес, что у соседей лучше, например, ставки налоговые меньше. Так ли это на самом деле? В интервью газете «Областная» своим экспертным взглядом поделилась Наталья Дикусарова, председатель комитета по бюджету, ценообразованию, финансово-экономическому и налоговому законодательству Законодательного Собрания.

– Наталья Игоревна, налоги – не простая тема. С одной стороны, предприниматели просят снизить налоговое бремя, с другой – территории не могут потерять свои доходы, им важно выполнять социальные обязательства. Что делать?

– В нашей стране налоговое законодательство построено таким образом, что отдельные виды налогов можно регулировать на уровне субъекта. Сегодня у всех на слуху два таких налога – это патент и упрощенная система налогообложения. Каждый регион может устанавливать свои особенности для этих налогов, но в рамках, заданных федеральным центром. У нас есть возможность самостоятельно определять льготные категории налогоплательщиков УСН. Но и в этой части федеральные органы власти ввели некоторые ограничения. Мы не можем полностью освободить налогоплательщиков от этого налога. Например, УСН с объектом налогообложения «доходы» не может быть ниже 1%, а с объектом налогообложения «доходы минус расходы» – меньше 5%. То же самое касается и патента, общие правила расчета которого устанавливает Налоговый кодекс РФ.

Если говорить о том, в какие бюджеты поступают эти налоги, то отчисления от патента направляются в муниципальные бюджеты. По УСН 70% – это поступления в областной бюджет, 30% уходит в муниципалитеты. При таком распределении налогов правительство региона и депутаты областного парламенты обязаны учитывать мнение территорий, у которых есть свои планы и задачи, обязательства по развитию. Что делать? Надо искать баланс. И разговор о налоговой поддержке начинать не с того, сколько недополучит бюджет, а определиться вместе с предпринимательским сообществом, кому сегодня, в этом налоговом периоде, необходимы пониженные налоговые ставки. И считать возможности бюджета. Это дорога с двухсторонним движением.

– Почему переход с ЕНВД на патент и УСН вызвал волну негодования у предпринимателей? Многие жалуются на возросшую налоговую нагрузку.

– Мы переживаем сейчас серьезные изменения налогового законодательства, когда многие моменты приходится регулировать в ручном режиме. Об отмене ЕНВД говорили три года. Это был своего рода переходный период. Наш регион выходил с инициативой установить переходный период и на 2021 год, но на федеральном уровне приняли другое решение. Бизнесу, который работал с ЕНВД, надо было выбрать новый налоговый режим – патент, УСН или общую систему налогообложения, последняя для малого и среднего бизнеса является очень сложной.

Об отмене ЕНВД говорили три года. Это был своего рода переходный период. Наш регион выходил с инициативой установить переходный период и на 2021 год, но на федеральном уровне приняли другое решение. Бизнесу, который работал с ЕНВД, надо было выбрать новый налоговый режим – патент, УСН или общую систему налогообложения, последняя для малого и среднего бизнеса является очень сложной.

ЕНВД учитывал территориальные особенности ведения бизнеса, вид деятельности, число работников, сезонность и т.д. Использовались коэффициенты, которые позволяли уменьшать налог, исходя их этих особенностей. Такой специфики нет ни в патенте, ни в УСН. При этом, только в патенте могут хотя бы приблизительно быть учтены эти особенности ведения бизнеса. Поэтому областной закон о патенте мы планируем существенно переформатировать под новые реалии. Такая работа уже началась. Мы внесли поправки в закон о патенте, которыми снизили стоимость патента в два раза для предпринимателей в сфере общепита и розничной торговли. Дальше работаем над рядом иных, точечных предложений.

Дальше работаем над рядом иных, точечных предложений.

– Прочитав закон о патенте, предприниматели, что называется, прослезились. Их расходы по этому налогу выросли в разы. Почему?

– В налоговый кодекс были внесены изменения, и, согласно формулировкам, патент рассчитывается исходя из квадрата общей площади помещения, в котором осуществляется предпринимательская деятельность. Уже в декабре возникла проблема, что на арендуемое количество квадратных метров не могут рассчитать патент. Эту проблему мы сняли в рабочем порядке во взаимодействии с Федеральной налоговой службой. Тем, у кого помещения в аренде, патент рассчитывается исходя из квадратных метров, которые прописаны в договоре аренды или субаренды.

Также оперативно в начале года были внесены поправки в закон о патенте, по которому было много обращений от предпринимателей в сфере розницы и общепита, и которые раньше применяли ЕНВД. Патент для них был уменьшен в два раза. Это изменение принято и действует, распространяется на 2021 год, с начала года.

Мы продолжаем искать варианты решения вопроса для тех, у кого торговая деятельность ведется на объектах с большой общей площадью, но с небольшими торговыми залами, в основном это магазины в сельской местности. Сделали запрос в Министерство финансов РФ, ждем ответ. Ждем толкование нормы закона, где нам предписано считать патент из общей площади. От ответа будет зависеть дальнейший порядок наших действий.

– Много разговоров, будто наши предприниматели готовятся к массовому переезду, потому что в соседних регионах низкие налоговые ставки. Это правда или фейк?

– Я внимательно изучила законы наших соседей. Могу точно сказать, что ни в Республике Бурятия, ни в Забайкалье законодатель не установил минимальные налоговые ставки по УСН для всех предпринимателей без исключения. И сделать это невозможно. Ставки такие же, как и у нас, – 5% и 15%. Да, есть льготные категории налогоплательщиков. Для вновь зарегистрированных ИП и организаций, применяющих УСН, вводятся налоговые льготы – 1% и 5%, но они будут действовать всего два года, а дальше – все как у всех. При этом, есть правила ведения предпринимательской деятельности и уплаты налогов при ведении деятельности в другом регионе. Льгота предусмотрена и для тех предпринимателей, которые перешли с ЕНВД, но при выполнении сразу нескольких условий. Т.е. не все, кто перешел с ЕНВД на УСН, смогут воспользоваться льготой.

При этом, есть правила ведения предпринимательской деятельности и уплаты налогов при ведении деятельности в другом регионе. Льгота предусмотрена и для тех предпринимателей, которые перешли с ЕНВД, но при выполнении сразу нескольких условий. Т.е. не все, кто перешел с ЕНВД на УСН, смогут воспользоваться льготой.

– Наш регион будет вводить такие преференции, чтобы привлечь новых предпринимателей?

– Вместе с коллегами по депутатскому корпусу мы смотрим такие варианты. Отмечу, что у нас в регионе уже есть пониженные налоговые ставки по УСН для бизнеса. На территории Иркутской области действует закон «Об особенностях налогообложения при применении упрощенной системы налогообложения», принятый в ноябре 2015 года. В областном законе минимальная ставка налога по УСН с объектом налогообложения «доходы минус расходы» (5%) установлена для тех, кто занимается растениеводством, животноводством, охотой, образованием, здравоохранением, оказанием социальных услуг, деятельностью домашних хозяйств. Ставка в размере 7,5% установлена для обрабатывающего производства, строительной отрасли, гостиниц и предприятий общественного питания, тех, кто занимается разработкой компьютерного программного обеспечения, ремонтом компьютеров, научными исследованиями и разработками.

– Могут ли рассчитывать на помощь те, кто перешел в этом году с ЕНВД на УСН и патент? Все-таки не все ограничения из-за пандемии сняты…

– Есть субъекты РФ, где снизили налоговые ставки для тех, кто перешел на новые налоговые режимы с ЕНВД. У всех по-разному: кто-то снизил на 50%, кто-то на 30%. Мы обсуждаем применение данной меры поддержки в Приангарье, обсуждаем продление льгот для отраслей, пострадавших от пандемии. Идет кропотливая работа. Важно понимать, что налоговые преференции – не только помощь тем, кто находится в тяжелой ситуации в данный момент. Это еще и импульс к развитию определенных отраслей.

– Налоговые льготы – единственные меры поддержки для предпринимателей?

– Могу сказать, что у малого и среднего бизнеса есть свои инструменты для сокращения расходов по налогам. Из патента можно вычитать страховые взносы. Это поможет сократить объем налога для тех, у кого есть наемные работники, на 50%, у кого нет – на 100%. Из УСН также вычитаются страховые взносы. В регионе работают институты поддержки бизнеса. Здесь важно, чтобы была возможность выбора.

Из патента можно вычитать страховые взносы. Это поможет сократить объем налога для тех, у кого есть наемные работники, на 50%, у кого нет – на 100%. Из УСН также вычитаются страховые взносы. В регионе работают институты поддержки бизнеса. Здесь важно, чтобы была возможность выбора.

– То есть нашим предпринимателям не стоит переживать, что они останутся один на один со своими проблемами? Их мнения действительно будут учтены в новых законах?

– Ни одно из принятых решений у нас не состоялось без участия предпринимательского сообщества. Порой бизнес на наших совещаниях выступает в роли третейского судьи. И наш бизнес очень ответственный. Приведу пример. В прошлом году, когда принимали льготу по налогу на имущество для тех, кто ведет деятельность в пострадавших от пандемии отраслях, шло обсуждение – предоставить льготу в 100% или в 50%. Именно предприниматели тогда предложили 50% – они сказали, что так будет честно, поскольку не работали только часть года. По УСН нам также нужно вместе принять консолидированное решение.

По УСН нам также нужно вместе принять консолидированное решение.

Срок подачи заявлений о переходе с ЕНВД на патент продлили

ФНС продлила срок подачи заявлений о переходе с “вмененки” на патент. Такая информация указана в письме СД-4-3/20310@ от 09.12.2020, опубликованном на сайте налоговой.

Ранее в обзорной статье о новых условиях перехода на патент мы писали, что отправить заявление о смене системы налогообложения с ЕНВД на патентную нужно не позднее 17 декабря. Это было связано с обязанностью налогоплательщика уведомлять ФНС о переходе не позднее, чем за 10 дней до начала работы на новой системе.

После публикации письма СД-4-3/20310@ ситуация изменилась — теперь последним днем, когда можно отправить заявление, считается 31 декабря 2020 года. Срок подачи заявлений увеличили, чтобы обеспечить предпринимателям более комфортный переход на новый режим налогообложения, и дать дополнительное время на выбор между патентом и упрощенной системой.

До какого числа лучше подать заявление о переходе на патент?

Несмотря на такие новшества, не стоит откладывать подачу заявления на последний день, даже если вы планируете отправить его в электронном виде. Учитывайте возможные форс-мажоры, в том числе и тот вариант, что сервисы ФНС в какой-то период могут быть просто недоступны онлайн.

Ранее была актуальна еще одна причина отправить заявление заранее — срок ответа от ФНС. Налоговая была обязана отправить предпринимателю патент или уведомление об отказе в его выдаче в течение 5 дней с момента подачи заявления.

Однако с 16 декабря срок ответа временно сократили — теперь налоговики должны выдать патент или сообщить об отказе на следующий день после получения заявления по ТКС и через ЛК ИП. Такое правило будет действовать для заявлений, отправленных до 31 марта 2021 года. Обоснование: письмо 04.12.2020 № СД-4-3/19994@.

Не стоит забывать, что те, кто получит отказ в переходе на патент, будут автоматически переведены на общую систему налогообложения. Поэтому безопаснее подать заявление заранее и, получив ответ до 31 декабря, гарантированно начать работу в новом году именно на патенте.

Нужна консультация по переходу с ЕНВД?

Оставьте заявку — мы перезвоним и расскажем, как решить любые вопросы с бухгалтерией.

Патент вместо вмененки оказался не по карману некоторым предпринимателям

ЕНВД отменяется, а патентная система в некоторых регионах в разы подорожала. Из-за неадекватного роста в Госдуме уже задумались над тем, чтобы лишить субъекты Федерации права определять размер потенциального дохода в качестве налоговой базы

Фото: olly18/ru.depositphotos.comС нового года в России отменяется единый налог на вмененный доход. Бизнесу, платившему ЕНВД, нужно выбрать другой налоговый режим. Многим подошла бы патентная система, но в ряде регионов патенты на следующий год подорожали в разы.

Предприниматель Григорий сдает в аренду нежилые помещения в Москве и в Подмосковье. Изначально он выбрал для себя патентную систему, а когда недавно пришел в налоговую за новыми патентами, выяснилось, что теперь за них придется платить больше. Однако не везде, а только в области, отмечает он:

можем переложить, потому что цифры по договору позволяют. Мы общались с коллегами, которые находятся в 100 километрах от Москвы, у них аптека 40 метров квадратных, арендная плата 25 тысяч. Они платили в прошлом году 13 тысяч, плюс взносы, а сейчас им говорят: «Вы будете платить не 13 тысяч, а 68 тысяч. Они

Патент — это уплаченный авансом налог, причем не с фактически полученного, а с потенциального дохода. Ставка — 6%. Но с нового года субъекты Федерации получили право определять размер потенциального дохода в качестве налоговой базы для расчета стоимости патента. И некоторые регионы, как, например, Подмосковье, этим правом воспользовались.

Такой же новогодний «подарок» малому и микробизнесу сделали власти Ставропольского края, а также Санкт-Петербурга. Индивидуальный предприниматель из Северной столицы Руслан Куижев держит две точки по продаже сухофруктов. Раньше он работал на вмененке, теперь, видимо, придется покупать патент. В Ленобласти он платил бы примерно столько же, сколько и сейчас, но в Питере картина совсем другая:

Руслан Куижев индивидуальный предприниматель из Санкт-Петербурга

Вот как прокомментировал ситуацию первый зампредседателя думского комитета по экономической политике Валерий Гартунг:

Валерий Гартунг первый заместитель председателя комитета Госдумы по экономической политике

У предпринимателей есть, конечно, возможность перейти на упрощенку. Там два варианта: налог с оборота или же налог с разницы между доходами и расходами. Первый не подходит тем, у кого низкая норма прибыли при больших продажах. Для второго варианта нужен бухгалтер, а его услуги тоже стоят денег.

И бизнес в тех регионах, которые подняли стоимость патентов, теперь думает, что делать дальше. К примеру, Григорий, сдающий в аренду помещения, говорит, что в Подмосковье придется повышать арендную плату там, где действующие договоры это позволяют. А на объектах, где это невозможно, придется, видимо, резать расходы. Может быть, отказаться от ремонта. Уж лучше так, чем искать новых арендаторов. Сегодня это не самая простая задача.

Добавить BFM.ru в ваши источники новостей?

Как расшифровывается PSN. Патент или ENVD

Все организации и предприниматели перед началом работы должны выбрать налоговый режим, на основании которого рассчитываются налоги, перечисленные в бюджете. Есть несколько разных систем, различающихся правилами. Довольно часто предприниматели задумываются о том, что такое PSN. Этот режим может использоваться только ИП, а также не требуется формировать какую-либо отчетность. Если выбранный вид деятельности подходит для данной системы, достаточно просто приобрести патент на определенный период времени по доступной цене.После этого вам не нужно посещать налоговую инспекцию ни для каких целей.

Концепция системы

Каждый предприниматель должен знать, что такое PSN. Это патентный режим, обладающий многими необычными особенностями. Многие бизнесмены часто выбирают для работы PSN. Расшифровка аббревиатуры — система налогообложения патентов. К нюансам его использования относится:

- он применяется исключительно по IP, поэтому компании не смогут приобрести патент;

- не требуется в период действия купленного документа для сдачи в ФНС какой-либо отчетности;

- система считается простой и выгодной;

- конкретная стоимость патента определяется инспекторами, и полученная сумма не зависит от дохода, полученного предпринимателем, что считается выгодным для успешных бизнесменов;

- бухгалтерский учет предполагает заполнение простой книги доходов и расходов;

- переход на эту систему добровольный, поэтому предприниматели сами решают, как они будут использоваться;

- покупкой патента можно заниматься сразу после регистрации ИП, и документ выбран, срок действия от 1 до 12 месяцев;

- не требует от предпринимателя уплаты НДС, НДФЛ или других видов налогов;

- Допускается совмещение PSN с другими режимами, когда предприниматель работал в разных сферах деятельности.

Из-за этих многочисленных нюансов использование данного режима считается достаточно выгодным для многих предпринимателей.

Кто может пойти?

Важно понимать не только, что такое PSN, но и каковы нюансы перехода в этот режим. Это право есть только у предпринимателей, и они дополнительно должны работать в определенном направлении деятельности. Виды деятельности в PSN перечислены в ст. 346.43 NK. Кроме того, этот режим должен быть разрешен местными властями в том или ином регионе, где бизнесмен планирует работать.

Наиболее распространенными видами деятельности являются:

- продажа различных товаров в розницу;

- открытие предприятия общественного питания;

- ремонт, пошив или чистка одежды и обуви;

- рабочий фотограф;

- парикмахерские;

- ремонт бытовой техники и мебели;

- техническое обслуживание и ремонт автомобилей;

- обучение граждан;

- перевозка людей или грузов;

- ветеринарный;

- аренда помещения, которое может быть жилым и нежилым;

- уборка помещений;

- дизайн интерьера.

Часто один предприниматель работает одновременно в нескольких сферах деятельности. При таких условиях на основании главы 26.5 Налогового кодекса он может получить сразу несколько патентов. У них могут быть разные сроки действия.

Ограничения на использование PSN

При выборе системы налогообложения PSN учитывает, что предприниматели сталкиваются с определенными трудностями и ограничениями. К ним относятся:

- у предпринимателя не должно быть официально трудоустроенных специалистов, численность которых превышает 15 человек;

- доход в год не должен превышать 60 миллионов рублей;

- , в настоящее время ИП должно перечислить средства для оплаты патента.

Если хотя бы одно из вышеперечисленных требований нарушается, это приводит к тому, что ИП теряет право использовать данный режим налогообложения.

Стоимость патента

Если вы выберете действующий патент, он должен решить, на какой период времени этот документ будет приобретен. Для этого вы можете выбрать период от 1 до 12 месяцев. От этого зависит стоимость патента. Взносы в PSN рассчитываются по следующей формуле:

Цена патента = Налоговая база х 6% х (срок действия / 12 месяцев).

В качестве налоговой базы используется показатель, равный потенциальному доходу от определенного вида деятельности. Причем этот показатель устанавливается государством. Ставка налога для этого режима составляет 6%. Его могут регулировать местные власти разных регионов. При выборе конкретного вида деятельности предприниматель может рассчитать, что этот процент будет снижен до 0. Как правило, такие значительные налоговые льготы предлагаются для ИП, которое впервые зарегистрировано или работает в сфере производства, науки или оказания бытовых услуг для граждане.

Предпринимателям следует помнить, что если они будут выбраны Системой патентного налогообложения в 2018 году, они не смогут уменьшить сумму налога за счет фиксированных взносов в ПФ или другие государственные фонды. Это считается существенным недостатком этого режима по сравнению с ENVD или USN.

На какой период покупается?

Если предприниматель выбирает Патент Патент, то он должен решить, на какое время этот документ будет приобретен. Он предоставляется на период от 1 до 12 месяцев, но они должны входить в один календарный год.Поэтому, если патент оформляется в конце ноября, его приобретают как можно более одного месяца — до конца года. В начале следующего года ему придется повторно заняться получением документа.

Процедура перехода

Чтобы воспользоваться системой налогообложения PSN, требуется грамотно перейти в этот режим предпринимателю. Процедура отличается следующими особенностями:

- для получения документа необходимо обратиться в отделение ФНС по месту жительства предпринимателя;

- обращаться в инспекцию следует за 10 дней до непосредственного использования патента на работу;

- имеется документ только на территории того региона, где он оформлен;

- , если есть необходимость воспользоваться ими в другом регионе, необходимо будет связаться с местным отделением ФНС для оформления патента; Бумага

- выдается в течение 5 дней после получения заявки от предпринимателя.

При наличии различных ограничений и проблем может быть получено отрицательное решение о выдаче патента. Отказ должен быть оформлен в письменной форме и передан заявителю через 5 дней после подачи заявления.

Когда можно получить отказ?

Патентная система налогообложения в 2018 году считается выгодным и интересным решением для многих предпринимателей. Но зачастую бизнесменам приходится сталкиваться с отказом в получении этого документа. Это может быть по разным причинам.Чаще всего отказ связан со следующими основаниями:

- вид деятельности, не соответствующий требованиям законодательства, выбирается предпринимателем;

- выписка указывает на несоответствующий срок действия документа;

- предприниматель в процессе работы лишился права использования патента в текущем году;

- , полученное сотрудниками FNS, о том, что заявитель имеет задолженность по PSN или другим видам платежей.

Отказ в обязательном порядке оформляется письменно.Если он неразумный, его можно обжаловать в суде.

Что такое отчетность?

IPв PSN не могут быть представлены на проверку какими-либо документами, которые являются разными декларациями или отчетами. Но при этом предприниматель обязан вести книгу расходов и доходов. Если деятельность действительно прибыльная, следовательно, есть много доходов и расходов, вы можете воспользоваться помощью бухгалтера, чтобы сформировать этот документ и внести различную информацию.

Процедура перехода PCN

Если патентная система налогообложения PSN выбрана предпринимателем, то он должен выполнить последовательные действия.К ним относятся:

- первоначально определено, подходит ли выбранная сфера деятельности для требований PSN;

- выбирается оптимальный срок, на который будет приобретен патент, а если открывается новый бизнес, желательно купить документ на короткий период времени, чтобы убедиться, что работа рентабельна;

- требования регионального законодательства изучаются, чтобы убедиться, что использование этого режима используется для исчисления налога;

- далее, необходимо обратиться в отдел ФНС по месту работы;

- сотрудников учреждения предоставляют справку по форме №26.5-1, который грамотно заполнен предпринимателем;

- заявка подается за 10 дней до немедленного начала работы, поэтому если бизнесмен уже работает, это существенное нарушение законодательства, следовательно, патент на таких условиях не выдается;

- далее сотрудники ФНС проводят регистрацию заявки, после чего сообщают предпринимателю, какую сумму необходимо перечислить в Патент на оплату;

- разрешено самостоятельно рассчитывать размер выплаты, но всегда есть вероятность того, что процентная ставка снижена местными властями;

- через 5 дней будет получен прямой патент, если на него выплачивается необходимая сумма средств.

Заполнить заявление довольно просто, и обычно этот процесс выполняется непосредственно в отделе FNS, поэтому вы можете воспользоваться помощью работников этой организации в случае возникновения каких-либо сложностей.

Типы регистрации

Использование PSN разрешено не только в регионе проживания гражданина, но даже в городе, где планируется предпринимательская деятельность. Исходя из этого, существует два типа регистрации:

- По месту жительства ИП.В таких условиях работа предпринимателя должна осуществляться в том же городе, где он зарегистрирован. В другом городе не получится вести бизнес, так как в другом регионе купленный патент будет недействителен.

- На работе. Если планируется работа в регионе, где человек не имеет постоянной регистрации, то это возможно, но необходимо оформить патент в ФНС, находящуюся в этом городе.

Специфика PSN обязательна, поэтому необходимо получить документ только по месту внедрения.Поэтому часто у одного предпринимателя, работающего сразу в двух-трех городах, есть несколько патентов.

Как оплачивается патент?

Важным моментом работы по выбранному режиму считается правильная оплата патента. Процедура может осуществляться как одноразовым переводом денежных средств, так и частичными платежами. К особенностям оплаты патента относится:

- если патент приобретен, срок действия менее 6 месяцев, то необходимая сумма перечисляется в течение 25 дней с даты получения документа;

- , если патент оформлен более чем на полгода, разрешается разделить сумму на несколько платежей, поэтому 1/3 перечисляется в течение следующих 25 дней, а оставшиеся средства вносятся за месяц до даты истечения срока действия патента. документ.

При расчете текущей суммы оплаты учитывается регион, в котором предприниматель будет работать, срок, на который оформлен документ, а также количество сотрудников, оформленных у предпринимателя.

Какие обязательные платежи придется платить?

В дополнение к патентной пошлине любому предпринимателю, выбравшему PSN, придется платить другие обязательные платежи. Это особенно актуально для IP в PSN с сотрудниками.Поэтому в обязательном порядке предприниматель перечисляет средства на следующие цели:

- взносов в ПФ, причем они должны выплачиваться не только самому предпринимателю, но и всем официально нанятым работникам;

- перевод в ФСС, за счет которого выплачиваются больничные, родильные или другие виды социальных выплат, но сами предприниматели могут не платить эти средства, если они самостоятельно напишут заявление на участие в программе страхования;

- дополнительно необходимо оплатить медицинскую страховку ИП и сотрудников.

Если эти требования не будут выполнены, то у предпринимателя будет много долгов, и это будет основанием для ее снятия с PSN.

Может ли компания оформить патент?

Зачастую организации интересует возможность использования различных режимов упрощенного налогообложения, согласно которым значительно сокращается налоговый отчисление и упрощается процесс ведения бухгалтерского учета. Когда патент был введен в России, в некоторых регионах была возможность использовать эти режимы у компаний, но вскоре она была упразднена.В 2018 году компании не могут использовать PSN. В некоторых регионах органы местного самоуправления предоставляют организациям льготные условия, приближенные по своим параметрам к патенту.

Можно ли комбинировать разные режимы?

Многие предприниматели работают одновременно в нескольких сферах деятельности, поэтому у них часто возникает вопрос о том, как сочетаются USN и PSN, а также о других режимах. Если патент приобретается на одну работу, то можно использовать УСН, УНВД на другое направление. При совмещении нескольких режимов нужно уделять много внимания, на основании которого рассчитываются доходы и расходы предпринимателя.При проверке бизнеса сотрудники FNS особенно тщательно анализируются с помощью книги доходов и расходов, а также отчетности по USN или другой системе.

Когда срок действия документа прекращается?

Патент выдается на ограниченный срок, поэтому его действие прекращается по истечении этого срока. Кроме того, предпринимателям часто приходится сталкиваться с тем, что этот срок прекращается досрочно по разным причинам. К ним относятся:

- предприниматель решает устроить на работу более 15 нанятых специалистов, и обычно это требуется в сезон, когда работы слишком много, поэтому штатные сотрудники не справляются с поставленными задачами;

- доход в год превышает 60 млн рублей, поэтому использование PSN для такой деятельности не допускается, что приводит к тому, что документ теряет силу;

- предприниматель становится соучредителем компании, поэтому пользуется организацией для уменьшения налоговой базы, что является незаконной деятельностью;

- на данный момент гражданин не перечисляет желаемую сумму на выплату патента или страховых взносов себе и сотрудникам;

- предпринимателю необходимо использовать кассовый аппарат для работы, поэтому использование PSN не допускается.

В случае вышеперечисленных ситуаций выдача патента происходит автоматически, поэтому перевод предпринимателя осуществляется работниками ФНС на основании. Этот режим требует множества отчетов и уплаты разных налогов, поэтому без помощи профессионального бухгалтера не обойтись. В будущем разрешено вернуться в PSN, но для этого должен пройти не менее года. В этот период предпринимателю придется использовать другие налоговые режимы.

Плюсы приложения ПНС.

Каждый предприниматель, поднявший вопрос о том, что такой PSN, в котором есть функция налога, находится в собственности, а также с какими трудностями приходится сталкиваться, осознает многочисленные преимущества этого режима. К положительным параметрам относятся:

- налогоплательщик автоматически освобождается от уплаты различных сложных налогов, представленных NFFL, НДС или другими сборами;

- бухгалтера на работу брать не нужно, так как налоговые инспекторы не требуют подготовки и передачи различных отчетов от налогоплательщика;

- нет необходимости использовать сложные кассовые аппараты, зарегистрированные в ФНС;

- предпринимателей самостоятельно определяют срок действия патента;

- бухгалтерский учет считается упрощенным.

Таким образом, многие предприниматели решают воспользоваться этим режимом налогообложения для своей деятельности. Но важно заранее определиться с тем, подходит ли выбранное направление для этой системы.

Как проходит снятие с учета?

Процедура выполняется в течение 5 дней после окончания срока действия патента. Если у предпринимателя есть несколько документов, то процесс удаления из учета производится по истечении срока действия всех патентов.В случае утраты права на использование данной системы IP удаляется из учета PSN на основании заявки, поданной в ФНС.

Заключение

PSN — это вид упрощенного режима налогообложения. Требуется патент на разные периоды времени. Процедуру могут выполнять только предприниматели, работающие в подходящих сферах деятельности. PSN имеет множество преимуществ, но систему можно использовать только при согласовании работы с определенными требованиями. В противном случае произойдет автоматическое снятие налогоплательщика с учета.

Индивидуальный предприниматель, ведущий собственный малый бизнес, в большинстве случаев имеет достаточно широкие возможности для экономии на налогах. Помимо общей системы налогообложения и общеизвестных и любимых многими упрощений, Налоговый кодекс предлагает коммерсантам на выбор еще две спецсистемы: патент или ЕНВД. Что выгоднее с точки зрения размера налоговых отчислений? Попробуем разобраться в этом вопросе.

Патент за и против

Перейти в систему налогообложения патентов может любой индивидуальный предприниматель, если он и его бизнес соответствуют определенным требованиям.В первую очередь, это касается планируемого вида деятельности — он должен быть установлен местным законодательством, как возможный переход на PSN, в том регионе, в котором коммерсант собирается его осуществлять. Все те направления, которые могут быть переведены в PSN, отмечены в пункте 2 статьи 346.43 Налогового кодекса. При этом субъекты Российской Федерации, принимающие закон о введении патентной системы на своей территории, вправе расширять этот перечень за счет дополнительных бытовых услуг, перечисленных в Общероссийском классификаторе услуг по оказанию население.Средняя численность сотрудников ИП, претендующих на патент, не может превышать 15 человек, а сумма годового дохода от продаж не должна превышать 60 млн рублей (с учетом годовой корректировки на коэффициент дефлятора). Более того, если первый показатель рассчитывается только в направлении деятельности, которая транслируется в патент, ограничение на размер дохода определяется всеми видами деятельности, осуществляемыми IP, в том числе не транслируемыми в PSN.

Интересно, что в любой момент можно приобрести патент на тот или иной вид деятельности, то есть ограничения на переход на ОСП с единой или отмененной системой налогообложения с начала следующего календарного года.Исключение в данном случае только одно: нужно дождаться конца года, если текущая деятельность осуществляется в рамках UNVD. Но эта особенность относится не к самому патенту, а к порядку работы по вмененному налогу: отказаться от ENVD раньше срока невозможно.

Предприниматель, осуществляющий деятельность в рамках патента, не представляет отчетности. Однако, если, скажем, он применяет USN или UNVD для других видов деятельности, он обязан отчитаться по ним. Но это опять же не относится к самому патенту.Фактически, PSN не подразумевает отчетности. Требуется только одно: ИП по патенту обязано вести книгу учета доходов, чтобы отслеживать их установленный лимит. Но в ИФНС этот документ не подают.

Размер налога PSN определяется исходя из ставки 6% и возможного получения годового дохода по конкретному виду деятельности. Конкретные размеры таких доходов определяются законодательством субъекта Российской Федерации, на основании которого в регионе введено использование патента.

Главный минус патентной системы состоит в том, что стоимость патента, то есть патентный налог, не может быть уменьшена за счет фиксированных взносов от интеллектуальной собственности или страховых взносов, уплачиваемых за сотрудников. Такая возможность есть при тех или иных допущениях во всех остальных режимах налогообложения.

Плюсы и минусы ENVD

В частности, за счет страховых отчислений, можно снизить налог на УНВД. ИП без сотрудников может снизить исчисленный вмененный налог на фиксированные взносы, уплаченные за себя, и это можно сделать до нуля.То есть, если годовая сумма налога будет меньше установленной на тот же год комиссии SIP (напомним, в 2016 году она составляла 23 153,33 рубля), остается только пенсионную выплату разделить на 4 части и аккуратно перечислить их до конца. каждого квартала. Тогда UNVD вообще не должен платить.

ИП с сотрудниками может уменьшить расчетный ENVD только за счет страховых взносов, уплаченных за сотрудников, а также выплаченных ему больничных пособий. Фиксированные взносы самого ИП не учитываются, и налог может быть уменьшен не более чем на половину его рассчитанной суммы.Но даже такое снижение может быть весьма значительным.

В отличие от PSN, UNVD предполагает сдачу квартальной отчетности.

Переход в УНВД на экстенсивный вид деятельности может производиться только с начала года, а с начала следующего года можно отказаться от смены, если, конечно, переведенное на нее направление фактически не закрыты ранее. Конечно, переход к UNVD также требует от ИП соблюдения определенных условий, но в основном они касаются конкретных типов бизнес-образцов.Например, для торговли или открытия точки общепита в служебном помещении не более 150 кВ. м, а оказание транспортных услуг допустимо только при использовании не более 20 автомобилей. В отношении самого ИП действует еще одно ограничение — количество его сотрудников не может превышать 100 человек.

Но принцип определения вмененного налога в чем-то похож на расчет платы за PSN. Он также не зависит от реальных доходов, но составляет 15% от дохода, который, в свою очередь, рассчитывается на основе федеральных и местных коэффициентов, а также зависит от некоторых условий конкретного вида деятельности, переведенных на UNVD.

Налоговая математика

Стоит добавить, что вмененный специальный не так распространен, как патент. Не во всех регионах принят закон о ДНВД, либо он применяется с довольно ограниченным перечнем мероприятий, переведенных в смену. Однако если какой-то бизнес можно перевести в конкретный субъект Российской Федерации, как в UCND, так и в PSN, перед предпринимателем неизбежно встает задача выбора: Патент или UNVD, выгоднее?

Невозможно говорить об однозначной рентабельности того или иного спецпредложения, как следует из всего вышеизложенного.Для каждого конкретного случая нужно рассчитать окончательные суммы налога. Но, поскольку в обоих случаях платеж в бюджет определяется на основе их фиксированных показателей, можно произвести расчет заранее, тем самым определив, в каких системах удастся больше сэкономить на налогах.

Рассмотрим это на примере.

Пример 1:

ИП Петров И.В., зарегистрированный в Квинском районе Московской области, осуществляет деятельность по перевозке пассажиров на собственном автомобиле.Согласно автомобилю, в машине 5 посадочных мест.

Согласно закону МО «О патентной системе налогообложения» от 6 ноября 2012 г. № 164/2012-ОЗ доход от деятельности, связанной с перевозкой пассажиров, если она осуществляется ИП без привлечения сотрудников, составляет 215 254 руб. в год. Сумма налога в этом случае составит 12 915 рублей.

Расчет вмененного дохода по той же деятельности за 1 месяц работы производится на основе фиксированных показателей путем умножения следующих значений:

- базовая доходность — за пассажирские перевозки 1500 руб.На одно место в месяц.

- мест.

- коэффициент К1, на 2016 год 1798

- коэффициент К2. Значения данного коэффициента установлены решением Совета депутатов Клинского района Московской области от 25 октября 2007 г. № 3/45 и равны 1.

Итого ежеквартальный налог составит:

1500 х 3 х 5 х 1,798 х 1 х 15% = 6068,25 руб.

За год ориентировочная сумма налога по УНВД составит 24 273 рубля, но она может быть уменьшена за счет уплаченного фиксированного взноса.Если ИП укажет размер взноса в ПФР квартальную часть 5788,33 (23 153,33: 4), то в ИФНС он останется оплаченным только до 1120 руб. или 280 руб. ежеквартальный. Таким образом, в данном случае использование ENVD более оправдано при условии своевременных расчетов с ПФР.

Пример 2:

В том же Клинском районе Подмосковья (непосредственно в г. Клин) И.П. Сидоров осуществляет торговую деятельность в павильоне площадью торгового зала 40 кв.м с привлечением двух наемных сотрудников.

Сумма годового патентного дохода на основании того же Закона Москвы «О патентном налогообложении и патентной системе» для розничной торговли с торговым залом менее 50 кв. М составляет 469 685 руб. Если у предпринимателя от 1 до 3 сотрудников (не считая самого ИП).

Таким образом, сумма годового налога составит

.469 685 х 6% = 28 181 рубль

ЕНВД с учетом площади торгового зала будет рассчитываться на основании следующих показателей:

- Базовая доходность — за торговую деятельность равна 1800 руб.1 квадратный метр Площади Торгового зала.

- Площадь торгового зала.

- коэффициент К1 (1,798),

- коэффициент К2, равный 0,8 на основании решения Совета депутатов Клинского района Московской области от 25 октября 2007 г. № 3/45.

Итого квартальный ENVD составит:

1800 х 3 х 40 х 1,798 х 0,8 х 15% = 46 604,16 руб.

За год расчетная сумма налога по УНВД составит 186 417 рублей, даже с возможностью ее снижения до половины за счет отчислений за сотрудников в фонды (с учетом соответствующих уровней заработной платы сотрудников), будет много выше по сравнению с налогом PSN.

Госдума рассмотрела возможность отложить переход на онлайн-кассы: отсрочка до 2021 года для ИП по ЕНВД И другим налогоплательщикам предлагалась сразу в нескольких законопроектах. В итоге некоторым разрешили вообще не пользоваться ОДТ, а остальным нужно было сдать кассу до 1 июля 2019 года. 6 июня 2019 года Президент утвердил единственное исключение: индивидуальные предприниматели, у которых нет сотрудников и которые продавать продукцию собственного производства, оказывать услуги или выполнять работы, еще могут отложить переход до 1 июля 2021 года.

Обратите внимание, что покупка CCT и регистрация ее в налоговой у вас не ограничиваются. В чеках сейчас надо протыкать названия товаров — а значит, вам понадобится кассовая программа, которая может. Скачайте бесплатное приложение «Влажность кассы» — оно поддерживает все требования 54-ФЗ.

Еще одна поправка в закон об онлайн-кассах — изменение концепции расчетов:

- Теперь применяется не только любое движение денег наличными и безналичными, но и проверка предоплаты (например, продажи по подарочным картам).Из текста закона убрано понятие «электронные средства платежа», из-за чего возник вопрос, нужна ли была касса, если покупатель-Физлисо переводил деньги на банковский счет банка.

- Расчет также признается для получения других позиций по товарам. Например, передача старой вещи в стоимость стоимости новой (TRADE-IN).

Это означает, что теперь в законе перечислены все случаи, когда необходимо использовать ЕДТ.

Аннулирование онлайн-кассовых аппаратов ЕНВД и ПСН

Хотя полная отмена онлайн-касс по ИП и Юрлиц в особых режимах налогообложения еще не обсуждалась, депутаты все же отложили до 1 июля 2019 года переход на:

- ИП и организации в смену

- Предприниматели о патентной системе налогообложения, но не для всех.

Таким образом, речь идет об отсрочке онлайн-касс по ИС практически во всех сферах малого бизнеса. Цель — поддержать предпринимателей, дать им время подготовиться: и работать в новом порядке, и к затратам на технику. Кроме того, поэтапное внедрение онлайн-кассы позволяет избежать очередей за поставкой и дефицитом техники. В 2018 году более 1,5 млн предпринимателей вовремя и без задержек открыли онлайн-кассы.

Переход упрощает не только задержку.Онлайн кассовый регламент на ИП на ENVD и PSN обойдется намного дешевле, ведь можно получить налоговый вычет за свою покупку — правда не больше 18000 руб. Это разрешает Закон № 349-ФЗ.

Первая задержка онлайн-кассы до 2018 года

Первый перенос онлайн-кассовых аппаратов — до 2018 года — тех, кто торгует в розницу или оказывает услуги общественного питания с привлечением наемных сотрудников:

- Предприниматели по ЕНВД и патенту.

- ООО на Вмененке.

Сейчас все эти предприниматели уже обязаны применять ЕДТ нового образца: с 1 июля 2018 года должна быть установлена методика.

Размораживание онлайн-кассы до 2019 года

Прошел второй этап отсрочки онлайн-кассовых аппаратов — до 1 июля 2019 г. Согласно Федеральному закону от 27 ноября 2017 г. № 337-ФЗ это касается:

Отмена онлайн-кассовых аппаратов для данных категорий — мера временная. До 1 июля 2019 года все перечисленные предприниматели и организации были обязаны приобрести КСТ нового образца и зарегистрировать их в ФНС.Кому нельзя обращаться в онлайн-кассы.

С 1 июля 2019 года необходимо использовать АКК при любых безналичных расчетах с физическими лицами. Кассовый документ должен быть сформирован не позднее одного рабочего дня после оплаты. Теперь при безналичной оплате без карт чеки не нужны.

CCT задержка в вендинге до 2019 года

Предприниматели, у которых нет сотрудников и которые торгуются с использованием вендинговых устройств, также заложили отсрочку онлайн-CCT до 2019 года. Но к 1 июля им пришлось поставить кассовый десктоп.

При этом владельцам торговых автоматов разрешалось использовать одну кассу для нескольких автоматов при условии:

- безакцизный, технически сложный и подлежащий обязательной маркировке товар,

- на корпусе устройства открыто указывается его заводским номером.

Кроме того, с 1 февраля 2020 года нельзя распечатать чек, будет ли отображаться QR-код на экране автомата.

Тем, кто пользуется механическими станками (например, продают конфеты), в кассы ставить вообще не нужно.

Будет ли задержка в онлайн-кассах до 2021 года?

Будет, но не для всех. До 1 июля 2021 г. вправе не применять кассу только ИП без работников в трудовых договорах, которые:

- реализую продукцию собственного производства,

- выполнить работу,

- реальный сервис.

Дефрет по товарам в чеке

До 2021 года перенесено только требование указывать наименования товаров в чеке.Это касается и отдельных групп налогоплательщиков: удачливых индивидуальных предпринимателей по УСН, ПСН и УНВД (кроме тех, которые продают подакцизные товары). Они не могут указывать товар в кассовом чеке и на электронной форме строгой отчетности до 1 февраля 2021 года.

Начиная свою работу, индивидуальный предприниматель сталкивается с проблемой выбора наиболее подходящего для себя для уплаты налогов. Даже в процессе регистрации необходимо изучить все «за» и «против» каждого из пяти налоговых режимов, предлагаемых законодательством Российской Федерации.От выбора налогообложения будет зависеть не только система отчетности, но и размер платежей в бюджет. Чаще всего ИП делают выбор в пользу патентного режима (PSN) или единого налога на вмененный доход (UNVD). В этой статье мы рассмотрим положительные и отрицательные стороны каждого из режимов и определим, как выбирать между PSN или UTII.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 г. введена новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная приказом ФНС России от 26 июня 2018 г. N MMB-7-3 / [Email Защищено] Вы можете сформировать декларацию ENVD без ошибок, через которую предоставляется бесплатный пробный период.

Патентная система налогообложения (PSN)

Достаточно простым режимом налогообложения является патентная система. Ввиду своей относительной новизны ( вступил в силу в 2013 году ) и не обучающейся бизнесменам, система не пользуется большим спросом. В 2015 году лишь 3,5% индивидуальных предпринимателей сделали свой выбор в ее пользу.

Этот режим дает главное преимущество — максимально упрощенную систему учета и отчетности. Система позволяет не сдавать налоговую декларацию и определять размер налога на стадии оформления патента.Его суть заключается в оформлении патента — документа, позволяющего предпринимателю вести бизнес. Патент можно получить на разное время. Он становится привлекательным для тех, кто находится в самом начале своего дела. Патент дает возможность попробовать, как будет развиваться дело, каков спрос на предложение предпринимателя в том или ином регионе.

Единый налог на прибыль (UNVD)

UNVD — привлекательный налоговый режим для индивидуального предпринимателя. Это независимость суммы налогового платежа от фактического дохода, что избавляет бизнесмена от необходимости проводить сложные бухгалтерские расчеты.Величина налога зависит от размера дела, от таких показателей, как численность персонала, площадь помещения и т. Д. Этот режим можно применять только для определенных видов деятельности, определенных Налоговым кодексом. Российской Федерации (см. →). Кроме того, на его использование накладываются некоторые ограничения. Например, количество сотрудников, задействованных в деле, не может превышать 100 человек.

(+) Плюсы Патент на ИП

Патентная система налогообложения для ИП имеет следующие привлекательные стороны:

- предприниматель может осуществлять свою деятельность без применения кассового аппарата;

- после приобретения патента предприниматель освобождается от обязанности по уплате налога на доходы физических лиц на имущество и добавленную стоимость;

- система удобна для сезонных работ, можно приобрести патент на срок от месяца и более;

- Режим налогообложения на основе патента позволяет предпринимателю не вести бухгалтерский учет, не принимать отчетность и декларировать свои доходы.

Ставка платежа по патенту определена в размере 6% от предполагаемой величины дохода за отчетный период, установленной дифференцированно по виду деятельности и регионам.

(-) Минусы Патент на IP

Несмотря на множество преимуществ, которые получает предприниматель при выборе системы налогообложения на основе патента, отдавать предпочтение можно только осознанно, взвесив все положительные стороны и недостатки. Плюсов намного меньше, но все же о них стоит знать:

- Система налогообложения патентов невозможна для бизнеса, в котором задействовано более 15 человек;

- патентное ограничение — размер годового дохода предпринимателя, который не может превышать 60000000 рублей;

- о необходимости предварительного (10 дней) уведомления ФНС в письменной форме о желании получить патент.Спонтанно перейти на эту налоговую систему не получится;

- предприниматель может отказать в выдаче патента по разным причинам, установленным Налоговым кодексом.

(+) Плюсы УНВД для ИП

Система УНВД привлекает индивидуального предпринимателя следующим образом:

- При выборе предпринимателя в вмененном доходе нет обязанности начислять и уплачивать в бюджет налог на доходы физических лиц от добавленной стоимости и от собственности;

- простой алгоритм расчета налога по ставке 15% от вмененного дохода.Для расчета налогового платежа нет необходимости прибегать к услугам бухгалтера, его под силу выполнить любому предпринимателю;

- максимально упрощенная система бухгалтерского учета и отчетности, позволяющая сэкономить стороннему бухгалтеру на оплате труда;

- размер налогового платежа может быть уменьшен на размер страховых взносов;

- Система налогообложения на основе вмененного дохода позволяет предпринимателю не пользоваться кассовым аппаратом.

(-) Минусы ENVD для IP

Система UNVD понятна и удобна индивидуальному предпринимателю, но, в то же время, далеко не универсальна.Его использование будет выгодно не каждому предпринимателю по следующим причинам:

- ENVD не действует в каждом регионе РФ;

- применять данную систему нельзя для каждого вида деятельности;

- сумма налога фиксированная, не зависит от полученного финансового результата. То есть, если по какой-либо причине бизнес не принес ожидаемой выгоды, величина налоговых поступлений в бюджет невозможна;

- Налоговая система, основанная на вмененном доходе, не применяется ни к одному бизнесу.Следовательно, если предприниматель действует в разных направлениях, то необходимость ведения учета дифференцируется от тех, которые подпадают под действие UNVD, и для которых требуется общая система налогообложения;

- Использование данной системы вызывает некоторые вопросы при учете НДС с контрагентов.

Что выбрать PSN или UNVD для IP?

В таблице ниже показано сравнение патентной системы налогообложения и UNVD.

| Индикатор | Патент | ENVD |

| Возможность найма рабочих | До 15 человек | До 100 человек |

| Размер совокупного дохода за год | Ограничено 60000000 рублей | Без ограничений |

| Виды деятельности | Установлен Налоговый кодекс Российской Федерации (не все виды деятельности могут осуществляться по патенту).Есть ограничения по площади зала, обслуживающего посетителей в издании, до 50 м.кв. Ограничения действуют и в отношении операций по аренде: сданные в аренду основные средства не могут быть последующими. | Установлен Налоговый кодекс РФ (не все виды деятельности подпадают под действие УНВД). Есть ограничения по площади сервировочного помещения в публикации до 150 кв.м. Для операций по аренде ограничений не существует — сдаваемое в аренду имущество разрешено переходить в субаренду. |

| Процедура подачи заявки в ФНС | Заявка на подачу заявки патентной системы должна быть подана в ФНС за 10 дней до начала действия ИП | Заявка на переход в УНВД должна быть подана в ФНС в течение 5 дней после старта IP |

| Отказ ФНС в разрешении на применение налоговой системы | Возможно при несоблюдении предпринимателем определенных условий | Не предусмотрено |

| Утрата возможности применения выбранной налоговой системы | Право на применение патентной системы аннулируется при: · достижении совокупного дохода предпринимателя 60000 000 рублей; · Превышение количества занятых в бизнесе на 15 человек; · При несвоевременной оплате патента | Право на использование ENVD утрачивается, если количество работников, занятых в бизнесе, превысит 100 человек |

| Последствия использования Утером системы | Возмещение: · 13% НДФЛ меньше стоимости патента, указанной в бюджете; · Налог на имущество. Налоги необходимо вернуть за весь период с начала работы по патенту. | Возмещение: · налог на имущество; · Налог на прибыль. Налоги необходимо вернуть с начала квартала. |

| Сроки возврата права на применение налоговой системы | После утраты права работы по патенту возобновить ее можно только с начала нового календарного года | Возобновить утраченное право УНВД в любое время после устранения причин, повлекших изменение режима налогообложения |

| Бухгалтерская выручка | Бухгалтерская книга выручки | Не указывается |

| Декларация о доходах | Не требуется | 1 раз в квартал |

Какой режим выбрать для IP?

Сравнение на примере ПСН и УНВД для ИП с сотрудниками

Пример №1.. Индивидуальный предприниматель в Москве занимается розничной торговлей. Размер торгового зала 30 м.кв. Помимо него в магазине работают 2 сотрудника.

| Показатели | Патент | ENVD |

| Средняя заработная плата персонала, руб. | 20000 | 20000 |

| Налоговая база, руб. | 1800 * 30 * 12 = 648000 | |

| Факторы | Не предусмотрено | К1 = 1,798. |

| Ставка,% | 6 | 15 |

| Сумма налога | 1750000 * 6% = 105000 | 174766 |

| 216144 | 216144 | |

| Невозможно | Не более 50% от суммы налога: 87383 руб. | |

| Сумма налога в год | 105000 | 87383 |

| 321144 | 303527 |

В данном примере сумма налога на патентную систему на первый взгляд меньше, чем величина UNVD.Но поскольку УНВД снижает сумму перечисляемого в бюджет платежа на 50%, итоговая величина будет меньше. В этом случае предпринимателю выгоднее использовать ЕНВД.

При рассмотрении критериев оптимальности налоговой системы предприниматель, у которого есть работники, у которых есть работники, должен учитывать, что можно будет уменьшить сумму налогов только на сумму расходов на социальное страхование работников.

Сравнение PSN и EAN для IP без сотрудников

Пример №2. Предприниматель в Москве занимается розничной торговлей. Размер коммерческого помещения 30 м.кв. Других работников бизнесмен не нанимает.

Рассчитайте налоговую нагрузку на 2016 год, если предприниматель будет осуществлять деятельность по патенту или по выбору ENVD. Сравнение режимов проведем в таблице.

Показатели | Патент | ENVD |

| Налоговая база, руб. | Расчетный доход предпринимателя за год, установленный администрацией области | Работа месячного значения базовой рентабельности, физического показателя (в нашем примере это площадь зала) и продолжительности отчетности период 1800 * 30 * 12 = 648000 |

| Факторы | Не предусмотрено | К1 = 1,798. |

| Ставка,% | 6 | 15 |

| Сумма налога | 1750000 * 6% = 105000 | 174766 |

| Всего страховых премий за год | 25728 | 25728 |

| Уменьшение начисленного налога | Невозможно | На сумму начисленных взносов на себя |

| Сумма налога в год | 105000 | 149038 |

| Итого, налоговые переводы и страховые взносы за год | 130728 | 174766 |

Как показывает этот пример, индивидуальному предпринимателю, работающему самостоятельно и не нанимающему работников, выгоднее работать по патенту.Сумма налога за год при данной системе налогообложения будет на 44038 руб. Меньше, чем при использовании УНВД.

Ответы на текущие вопросы по режимам налогообложения

Вопрос № 1. Индивидуальный предприниматель, осуществляющий розничную торговлю патентом, из-за несвоевременной уплаты своего платежа лишился права применения данной системы налогообложения в апреле 2016 г. В августе он решил возобновить работу. Можно ли получить новый патент?

Нет, до конца календарного года, в котором было утрачено право на патент, получить новый патент для предпринимателя не получится.Перейти на эту систему налогообложения можно будет в новом календарном году.

Вопрос №2. Можно ли при использовании ENVD уменьшить сумму налога, подлежащего уплате в бюджет?

Да, действительно ENVD позволяет предпринимателю снизить размер налоговых платежей. Снижение зависит от того, привлекает оно сотрудников или нет. Если бизнесмен работает в одиночку, налог может быть уменьшен на всю сумму начисленных страховых взносов. Когда с ним работают наемные сотрудники, налог будет уменьшаться только со взносов по ним, но не более чем на 50% от суммы налога.

Вопрос № 3. Как ведется учет доходов ИП с системой налогообложения, основанной на патенте?

ИП, работающая по патенту, должна вести книгу учета доходов и следить за тем, чтобы ее совокупный доход за год не превышал 60000000 рублей. Подача налоговых деклараций не требуется.

Вопрос № 4. С какой периодичностью предприниматель должен сдавать отчетность в ФНС, если он использует ЕНВД?

Начисление и перевод, а, следовательно, и сдача отчета по ЕНВД производятся предпринимателем один раз в квартал.

Вопрос № 5. На какой срок можно купить патент?

Минимальный срок, на который может быть выдан патент, составляет 1 месяц, а максимальный — 1 год. Больше времени патент не выдается, так как в новом году могут произойти изменения величины налога, предполагаемого дохода.

Налог в рамках патентной системы уплачивается IP, добровольно перечисляемым в PSN по определенному виду деятельности. Патент выдается сроком от месяца до года.Налог равен потенциально возможному доходу (для каждого вида деятельности он свой) за период действия патента умноженному на ставку, в большинстве случаев ставка составляет 6%. Этот материал, входящий в цикл «Налоговый кодекс для чайников», посвящен главе 26.5 Налогового кодекса Российской Федерации «Патентная система налогообложения». В этой статье простым языком описана процедура расчета и уплата налогов в PSN. Обратите внимание: статьи из этого цикла дают лишь общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговый кодекс РФ

Где находится патент налогообложение

В субъектах Российской Федерации, где приняты соответствующие законы.

Как общие правила и региональные особенности соотносятся

Правила применения патентной системы закреплены в главе 26.5 Налогового кодекса, а положения этой главы едины для всех субъектов Российской Федерации. Это означает, что региональные власти могут одобрять или не одобрять действие патентной системы, но в любом случае они не вправе отступать от требований главы 26.5 Налогового кодекса Российской Федерации.

При этом руководитель патентной системы допускает наличие региональных характеристик в рамках общих правил.

Таким образом, в Налоговом кодексе предусмотрен перечень видов деятельности, подпадающих под патентную систему, и региональные власти смогут добавлять к нему любые бытовые услуги в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД2) и Общероссийским классификатором экономической деятельности (ОКВЭД2) и Общероссийским классификатором экономической деятельности. Российский классификатор товаров по видам экономической деятельности (ОКПД2).

Патенты могут действовать не на территории всего субъекта Российской Федерации, а только на территории одного или нескольких муниципальных образований. В связи с этим в патенте должно быть указано указание на его территорию.Однако в субъекте РФ должен быть принят специальный закон. Отметим, что такой подход не касается патентов на перевозку грузов и пассажиров автомобильным и водным транспортом, доставку и мульти-розничную торговлю. По данным видам деятельности, патенты действуют только в пределах субъекта Российской Федерации.

Еще одна региональная особенность — величина потенциального дохода (это объект налогообложения, от которого зависит размер налога). Этот размер утверждают сами власти субъектов Российской Федерации для каждого вида деятельности.Но при этом региональное значение не должно превышать максимального размера, закрепленного в главе 26.5 Налогового кодекса Российской Федерации. Более того, субъекты РФ вправе дифференцировать размер потенциально возможных доходов в разных муниципальных образованиях. То есть размер потенциально возможного годового дохода на территории одного субъекта может варьироваться в зависимости от места предпринимательской деятельности.

До 2015 года необходимо было учитывать минимальный размер потенциального годового дохода предпринимателя.Примерно 100 тысяч рублей и индексировался ежегодно (п. 7, 9 ст. НК РФ). Однако с 1 января 2015 года минимальный доход отменяется, что означает, что субъекты РФ с 2015 года вправе устанавливать возможный годовой доход менее 100 тысяч рублей.

Кроме того, субъекты Российской Федерации имеют право дифференцировать, то есть разделять виды деятельности, перечисленные в списке, и устанавливать их стоимость для каждого потенциального дохода.Но это не всегда допускается, и при условии, что такое разделение связано с Общероссийским классификатором видов экономической деятельности (ОКВЭД2) и Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2).

Наконец, регионы регионов смогут установить, что размер потенциально возможного дохода зависит от среднесписочной численности сотрудников, от количества транспортных средств, грузоподъемности транспортных средств, количества мест в транспортных средствах. Для торговли, общепита и услуг по аренде недвижимости — из числа обособленных объектов.

Какие особенности предусмотрены для вашего региона, вы можете узнать в своем осмотре.

Кто имеет право применять патентную систему

Индивидуальные предприниматели, если выбрали эту спец. Для этого ИП должен соответствовать определенным критериям и участвовать в деятельности, подпадающей под действие патентной системы в регионах, где он введен.

Критериев, позволяющих применять в патентной системе, всего два. Во-первых, средняя численность сотрудников по всем видам деятельности не может превышать 15 человек.Во-вторых, предприниматель не должен осуществлять «патентную» деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

Что касается организаций, то они не могут быть налогоплательщиками патентной системы ни при каких условиях.

Какие налоги не нужно платить с патентной системой

В целом, налогоплательщики патентной системы освобождены от подоходного налога с физических лиц, налога на имущество физических лиц и налога на добавленную стоимость (за исключением НДС при импорте).Это исключение применяется только к доходам от деятельности, переведенной в патентную систему. Если предприниматель одновременно занимается другой деятельностью, то доход от нее подлежит налогообложению в других системах. Обязанности налоговых агентов в патентной системе сохранены.

Обращаем внимание на указанные правила освобождения от уплаты налога на имущество, есть исключение. Таким образом, с 1 января 2015 года предприниматель, применяющий патентную систему налогообложения, не освобождается от уплаты налога на имущество физических лиц в отношении имущества, используемого в деятельности, облагаемой в рамках ОСП и включенной в перечень. , который определяется в соответствии с п. 7 ст.НК РФ. Речь идет, например, об административно-деловых (торговых) центрах (комплексах) и помещениях в них.

Отметим также, что в Москве введен торговый сбор. В будущем торговый сбор может быть введен в Санкт-Петербурге и Севастополе. Однако ИП по патентной системе от платы за торговлю было освобождено (п. 2 ст. НК РФ).

Как перейти в патентную систему

Чтобы применить эту спецпредложение, предпринимателю необходимо получить патент. Этот документ содержит информацию об одном из видов деятельности и регионе, в котором действует патент.Если IP хочет обратиться в патентную систему по двум, трем или более видам деятельности, он должен будет получить два, три или более патента. Если предприниматель собирается применить патентную систему в нескольких регионах, он обязан получить патенты в каждом из них.

Можно представить лично (или через представителя), по почте или в Интернете. Сделать это нужно не позднее, чем за 10 дней до применения спец. «Новоиспеченные» предприниматели могут подавать документы на патент одновременно с документами для регистрации интеллектуальной собственности.

Для получения патента в своем регионе ИП необходимо обратиться в налоговую инспекцию по месту жительства. Если патент необходимо получить в другом субъекте РФ, то для подачи заявки предприниматель вправе выбрать любую инспекцию в этом регионе.

После получения справки налоговые органы обязаны выдать либо патент, либо уведомление об отказе в течение пяти дней. Причиной отказа может быть несоответствие вида деятельности указанному в заявке перечню, который утвержден в данном регионе.Возможны и другие причины: в заявлении указан непредвиденный срок действия патента, нарушены сроки уплаты «патентного» налога или в течение этого года уже потеряно право на патентную систему. Для отказа в выдаче патента есть еще одна причина: все обязательные поля должны быть заполнены в его квитанции. В противном случае заявитель откажется.

Как долго применять патентную систему

Предприниматель обязан применить это отделение в течение периода, на который выдается патент.Отказаться от патентной системы раньше времени невозможно.

Преждевременный переход на другие режимы налогообложения (общая система, оплата USN или ECHN) возможен только в том случае, если IP потеряла право на патентную систему. Тогда переход является обязательным и не зависит от желания налогоплательщика. Это происходит, когда выручка по всем видам «патентной» деятельности с начала календарного года превышает 60 миллионов рублей. Если IP одновременно использует патентную и упрощенную системы налогообложения, ограничение применяется к общей сумме дохода в обеих системах.

Вторая причина потери права на патентную систему — когда количество сотрудников превысило 15 человек.

Есть третья причина. Красный гремучник теряет право на розничный патент, если товар продается в течение налогового периода, реализация которого не относится к розничной торговле внутри PSN. В то же время предприниматели, объединяющие PSN и USN, сохраняют за собой право «упрощенного» в случае продажи «нестандартных» товаров.

В случае утраты права на патентную систему, а также при прекращении «патентной» деятельности ИП обязана заявить об этом в инспекции в течение 10 календарных дней.За весь период, в течение которого право на патентную систему было утрачено, она должна будет платить налоги на всю систему (согласно USN или посредством уплаты ECN). При этом сумма (единый «упрощенный» налог или ECHN) может быть уменьшена на величину уплаченного «патентного» налога, и штрафы по всем налогам общей системы не требуются.

Утрата права на патентную систему не означает, что ИС никогда не сможет к ней вернуться. Получить новый патент на аналогичный вид деятельности можно, но не ранее, чем в следующем календарном году.

Срок действия патента

Выбор налогоплательщика на срок от одного до двенадцати месяцев включительно в пределах календарного года. Выбранный период необходимо указать в заявке.

Налоговый период зависит от даты патента. Если патент выдается на двенадцать месяцев, налоговый период равен году. Если патент выдается на одиннадцать, десять или менее месяцев, налоговый период равен одиннадцати, десяти месяцам или менее. Если в течение срока действия патента ИП перестала заниматься «патентной» деятельностью, то налоговым периодом будет время от начала действия патента до дня прекращения деятельности.

Как рассчитать налог по патентной системе

Если патент получен на двенадцать месяцев, необходимо умножить ставку налога, потенциально возможную для получения дохода.

Если патент выдается на срок менее двенадцати месяцев, потенциально возможный доход необходимо разделить на 12, умножить на количество патентных исков, после чего умножить налоговую ставку.

Ставка налога обычно составляет 6%. Регионы имеют право снизить это значение (до нуля) для вновь зарегистрированных ИП, которые обслуживают домохозяйства или осуществляют деятельность в промышленной, социальной и научной сферах.

В случае, если ИП имеет сразу несколько действующих патентов, налог необходимо рассчитывать по каждому из них.

Когда перечислять деньги в бюджет

Если патент получен на срок до шести месяцев, он должен быть оплачен полностью не позднее даты истечения срока действия патента.

Оплата патента, полученного за шесть месяцев до календарного года, производится двумя частями: одна треть суммы налога — в срок не позднее 90 календарных дней после начала действия патента, остальные две трети — нет. позже даты истечения срока действия патента.

Налоговый учет и отчетность

Налогоплательщик должен заполнить. В книге необходимо записывать итоговую выручку от деятельности, переведенную в PSN. Момент получения дохода следует определять по «выплате». Это означает, что в случае безналичных расчетов датой поступления будет день поступления денег на счет в банке, при кассовых расчетах — датой поступления денег в кассу.

По каждому патенту необходимо вести бухгалтерскую книгу.

Если одновременно с патентом используется другая налоговая система, IP обязана вести учет имущества, обязательств и хозяйственных операций по правилам, установленным для другой системы.

Вам не нужно подавать декларации в налоговую инспекцию.

Применение ОДП и кассовой дисциплины

Что касается контрольно-кассовой техники, то, как правило, предприниматели с патентом должны применять CCT. Но бывают исключения. ИП по патентной системе, которые занимаются отдельными видами деятельности: парикмахерские и косметологические услуги, розничная торговля и общественное питание, производство молочных продуктов и так далее.(Полный перечень — в пп. 3, 6, 9 — 11, 18, 28, 32, 33, 37, 38, 40, 45 — 48, 53, 56, 63 п. 2 ст. Налогового кодекса Российской Федерации ) имеет право выдавать не чек с покупателями, а простое подтверждение документов с определенными реквизитами: ФИО, порядковый номер, Продавец и так далее.

Полный комплект для онлайн-ЕТП «Четыре по цене одного»: по цене стоимости билета вы получите кассу, ОФД, настройку ЕТП с регистрацией в ФНС и товарную систему

Товарный знак, патент или авторское право | USPTO

Товарные знаки, патенты и авторские права — это разные виды интеллектуальной собственности.USPTO выдает патенты и регистрирует товарные знаки. Бюро регистрации авторских прав США в Библиотеке Конгресса США регистрирует авторские права.

| Товарный знак | Патент | Авторские права | |

|---|---|---|---|