Журнал регистрации приходных и расходных кассовых документов

Унифицированные формы первичной документации утратили статус бланков, обязательных к применению, несколько лет назад — в 2013 году. Однако это изменение не коснулось кассовых документов (Информация Минфина № ПЗ-10/2012). В то же время унифицированная форма журнала регистрации приходных и расходных кассовых документов (далее также — журнал регистрации) не является обязательной, т.к. указанный документ представляет собой регистр сводного учета и, следовательно, его форма может быть утверждена предприятием самостоятельно.

Унифицированная форма

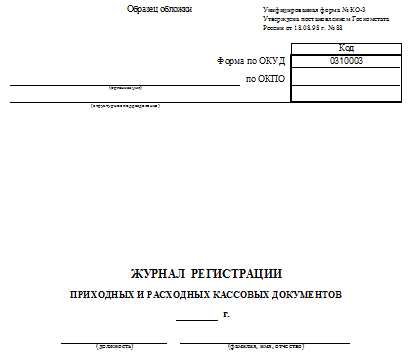

Унифицированная форма журнала регистрации № КО-3 утверждена Постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88.

Эта форма используется для учета бухгалтерией кассовых ордеров или документов, применяемых вместо них (например платежных ведомостей), до передачи в кассу предприятия.

Она состоит из двух частей. В первой части (располагается слева) отражается информация о приходных кассовых ордерах, во второй (располагается справа) — о расходных кассовых ордерах.

В журнале фиксируется информация по каждому из указанных кассовых документов, в т.ч.:

- дата и номер документа;

- сумма;

- примечания (к примеру, кратко можно записать суть операции).

Необходимо учитывать, что порядок присвоения номеров приходным и расходным ордерам должен быть отдельным по каждому из этих видов кассовой документации.

Форма журнала регистрации, утвержденная предприятием

На основании части 5 статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» утверждение подобных форм сводных регистров является прерогативой руководителя предприятия по представлению главного бухгалтера или иного уполномоченного на ведение бухучета лица.

Согласно части 6 указанной статьи подобный регистр ведется на бумажном и (или) электронном носителе. Ведение электронной формы допускается только при условии подписания электронной подписью.

Выбирая между унифицированной формой журнала регистрации приходных и расходных кассовых документов (бланк и образец заполнения можно скачать здесь) и утвержденной самостоятельно, предприятие должно оценить лишь свои временные и трудозатраты на создание и утверждение своей формы.

Также отметим, что если на предприятии не ведется указанный документ, то это не может повлечь административную ответственность.

glavkniga.ru

Журнал регистрации кассовых документов в 2018 году

Бланк журнала кассовых документов

• Скачать актуальный бланк КО-3 (формат Excel), а также в формате Word.

• Скачать образец заполнения КО-3.

Журнал регистрации кассовых документов — это учётный журнал, в котором регистрируются до передачи в кассу все приходные и расходные кассовые документы, такие как:

— Приходный кассовый ордер (ПКО)

— Расходный кассовый ордер (РКО)

— Документы, заменяющие ПКО и РКО (расчётно-платёжные ведомости, заявления на выдачу денег и др.)

Инструкция по заполнению формы КО-3

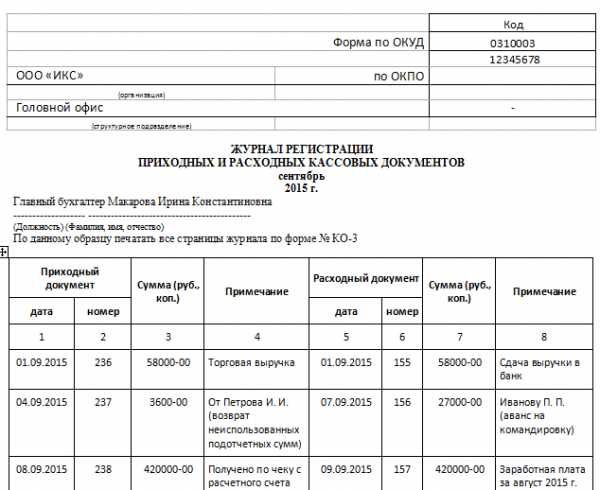

ТИТУЛЬНЫЙ ЛИСТ:

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если книгу заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

В середине листа указывается период, на который рассчитана форма КО-3, и ФИО лица, ответственного за ведение журнала. Обычно с начала нового года заводится новый журнал.

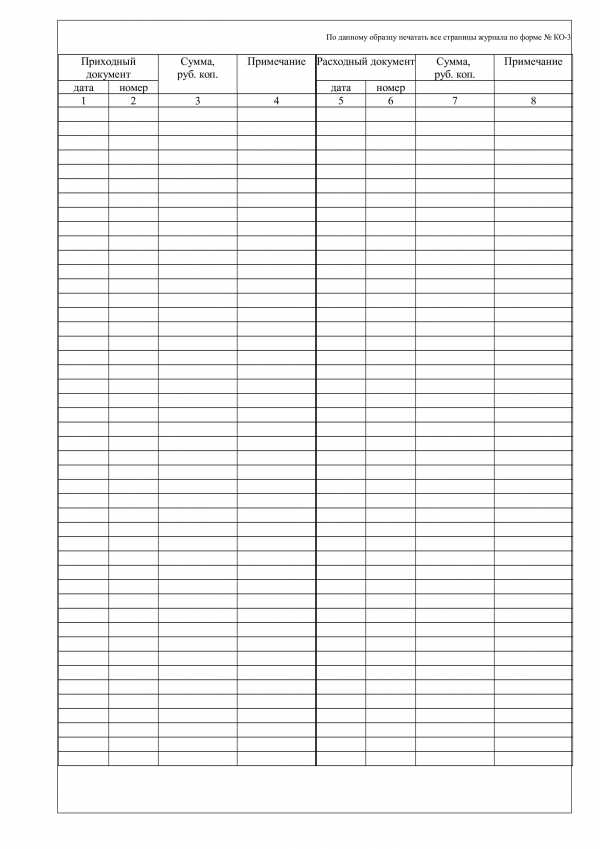

ВКЛАДНОЙ ЛИСТ разделён на 2 части: слева указываются приходные кассовые документы (графы 1-4), а справа — расходные (графы 5-8).

Графа «Примечание». Указывается содержание операции: от кого получены деньги, кому выданы, основание для получения / выдачи. Всё остальное по заполнению интуитивно понятно.

Образец заполнения

— Титульный лист —

— Вкладной лист —

ip-spravka.ru

Журнал регистрации кассовых документов

Журнал регистрации кассовых документов позволяет упорядочить первичные документы, оформляемые в связи с движением наличных денежных средств в кассе предприятия. Все вновь созданные кассовые документы подлежат регистрации в специальном журнале. И только после этого они передаются кассиру для соответствующего оформления.

К числу таких документов относят:

приходные кассовые ордера;

расходные кассовые ордера;

заявления на выдачу денежных средств;

расчетно-платежные ведомости на выплату заработной платы;

счета на оплатуи прочее.

Образец заполнения журнала регистрации кассовых документов

Расходные кассовые ордера, составленные на расчетно-платежной ведомости на выплату заработной платы и прочих аналогичных платежей, подлежат регистрации в журнале уже после их выдачи.

Существует унифицированная форма журнала регистрации кассовых документов. Ее номер КО-3, а код по справочнику ОКУД 0310003. Допускается ведение журнала в электронном виде с использованием вычислительной техники.

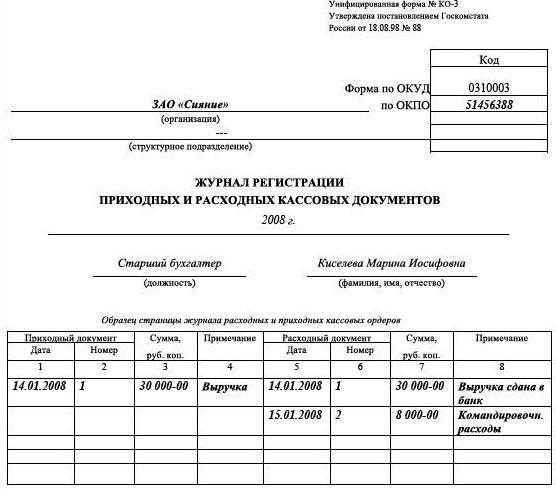

Форма N КО-3 включает в себя обложку, на которой указываются наименование организации, сроки ведения журнала, а также должность и ФИО лица, ответственного за его составление. Помимо обложки в форму КО-3 входит вкладной лист, являющийся образцом для оформления всех остальных страниц журнала. Вкладной лист делится на две части. В левой части (графы 1-4) производится регистрация приходных кассовых документов, в правой (графы 5-8) — расходных.

В графах 1 и 5 указывается дата составления кассового документа. В графах 2 и 6 присвоенный этому документу порядковый номер. Графы 3 и 7 отображают сведения о сумме документа в рублях и копейках. Графы 4 и 8 носят название «Примечание», в них, как правило, указываются сведения о целевом назначении денежных средств и сведения о получателе, либо плательщике.

Кассовая книга

Кассовая книга необходима для ежедневного учета всех кассовых операций предприятия. Для ее ведения предусмотрена унифицированная форма № КО-4.

Образец заполнения

Организация вправе самостоятельно выбрать один из способов ведения кассовой книги – в электронном или рукописном виде. В любом случае книга составляется в единственном экземпляре.

Контроль за правильным составлением является обязанностью главного бухгалтера.

Методика работы с кассовой книгой устанавливается отдельным приказом руководителя организации, либо прописывается в учетной политике.

Данная методика должна регламентировать следующие моменты:

порядок нумерации всех кассовых документов;

способ ведения кассовой книги;

коды всех имеющихся подразделений организации;

перечень документов, передаваемых обособленными подразделениями в головную организацию, а также периодичность их сдачи (при наличии обособленных подразделений).

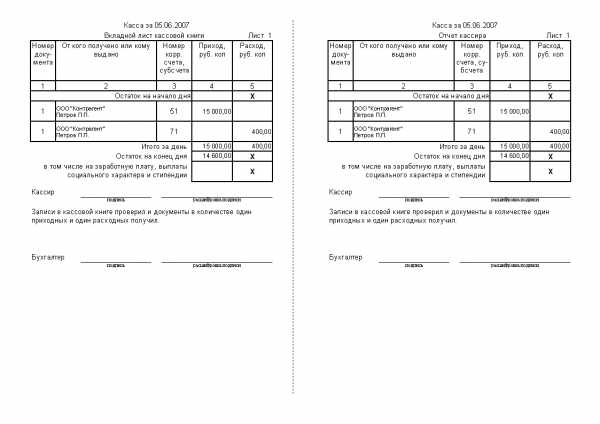

Основным условием заполнения кассовой книги в электронном виде является обеспечение сохранности кассовых документов ответственным лицом (кассиром) организации. Автоматизированный способ предполагает составление двух машинограмм по итогам каждого рабочего дня, имеющих одинаковое содержание. Одна из них носит название «Вкладной лист», другая – «Отчет кассира». Данные вкладыши нумеруются с начала года. При этом последний лист каждого месяца должен содержать информацию об общем количестве листов за истекший месяц. В последнем листе календарного года указывается общее количество листов кассовой книги за отчетный год.

Ежедневно кассир проверяет правильность заполнения машинограмм и подписывает их. К отчету кассира прилагаются соответствующие приходные и расходные кассовые ордера и передаются в бухгалтерию. Вкладные листы кассовой книги хранятся у кассира в течение всего календарного года.

По окончании календарного года, либо по мере необходимости, вкладные листы брошюруются и опечатываются. Информация об общем количестве листов кассовой книги заверяется подписями главного бухгалтера и руководителя компании.

Ручной метод ведения

Кассовая книга, составляемая ручным способом, заводится на определенный период. В некоторых случаях данный период определяется количеством кассовых операций. С начала периода все листы кассовой книги нумеруются. В конце подводится итог, а информация об общем количестве листов располагается на последней странице книги и заверяется подписями главного бухгалтера и руководителя.

С целью защиты кассовой книги от изъятия листов все страницы прошиваются и опечатываются мастичной или сургучной печатью.

Правила заполнения

Существует два варианта заполнения книги:

При вертикальном расположении страниц данные о кассовых операциях за один день располагаются на одной странице. Отчетом кассира служит следующая страница кассовой книги, либо вкладной чистый лист. В первом случае информация дублируется с помощью копировальной бумаги, располагаемой между двумя листами. Оба листа (первый и второй) имеют одинаковые номера. Во втором случае книга имеет сплошную нумерацию, записи производятся через копирку.

Кассовая книга, составленная путем горизонтального расположения страниц, состоит из двух частей. Первая часть (вкладной лист кассовой книги) имеет горизонтальную разлиновку и представляет собой первый экземпляр. Вторая часть (отчет кассира) не содержит разлиновки и заполняется с помощью копировальной бумаги путем сгиба страницы по линии отреза и прокладки копировальной бумаги между получившимися листами. Первая и вторая части книги имеет одинаковую нумерацию. Вторая часть является отрывной и служит отчетом кассира. Не допускается обрыв отчета до окончания кассовой смены.

Согласно общеустановленным правилам на листе кассовой книги сначала указываются все приходные документы за день, а затем все расходные.

В конце каждого дня кассир подсчитывает итоги движения денежных средств в кассе за истекший день, вычисляет остаток наличных средств и сдает в бухгалтерию второй экземпляр или отрывной лист («Отчет кассира») с приложением всех кассовых ордеров.

В случае, когда в составе остатка денежных средств находятся деньги, предназначенные для выплаты заработной платы, данные суммы указываются в книге отдельной строкой.

studfiles.net

Журнал регистрации приходных и расходных кассовых документов

До того, как попасть на оформление к кассовому сотруднику, все кассовые бумаги на приход и расход должны пройти регистрацию в журнале регистрации приходных и расходных кассовых документов. О том, что он собой представляет, и как его заполнять, вы узнаете из следующей статьи.

Журнал регистрации приходных и расходных кассовых документов

Журнал регистрации кассовых бумаг является учетным журналом, необходимым для проведения регистрации кассовых документов до их передачи кассовому сотруднику.

В нем необходимо регистрировать следующие документы:

- Ордера по приходу и расходу;

- Заявления на выдачу наличности;

- Счета на оплату;

- Ведомости на выплату зарплаты.

Заполняет данный журнал либо кассир, либо бухгалтерский работник. Им следует помнить, что такие документы, как ведомости на выплату зарплаты регистрируются непосредственно после совершения выплат. Остальные документы подлежат регистрации до выплаты или поступления денег.

Составные части журнала

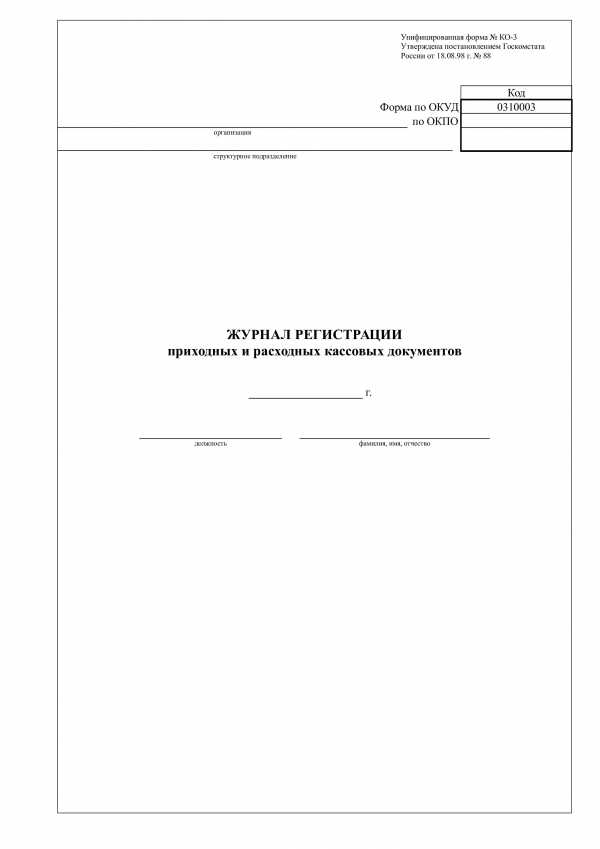

Данный журнал включает в себя две части: обложку и рабочие листы.

На обложке должна быть прописана следующая информация:

- Полное название компании, и ее структурного подразделения, а также код ОКПО;

- Промежуток времени, за который ведется журнал;

- Занимаемая должность лица, занимающегося заполнением журнала, а также его инициалы.

Рабочие листы представлены в виде таблицы, в них прописывается:

- Порядковый номер документа и дата его составления;

- Сумма, которая указана в документе;

- Содержание операции.

Заполнение журнала

- В строчке «организация» пишется полное наименование компании с указанием организационной формы.

- В строчке, расположенной ниже, пишут код и название филиала. Если такого не имеется – ставят прочерк.

- В графе «код по ОКПО» указывают соответствующий код.

- В центре страницы пишут промежуток времени, на который рассчитан журнал. Рядом пишется должность и инициалы сотрудника, который заполняет журнал.

- Вкладные листы заполняются по следующему принципу: слева указывают документы по приходу, а справа – по расходу. Обязательно указывают суммы.

- Графа «примечание» предназначена для указания основания совершаемой операции.

Бланк журнала

Скачать бланк.

okbuh.ru

Журнал регистрации приходных и расходных кассовых ордеров

Движение наличных денежных средств в компании, а именно каждый факт хозяйственной деятельности, связанный с получением или расходованием наличных денег из кассы предприятия, отражается соответствующим приходным или расходным кассовым ордером. Кассовые ордера в свою очередь должны подлежать определенному регистрационному учету, который бы обеспечил возможность отслеживание входящих и исходящих документов во времени, и в случае необходимости, демонстрацию правильности ведения кассовых операций в ходе проверки в ИФНС. Одним из таких реестров может выступать журнал приходных и расходных кассовых ордеров.

Обязанность ведения журнала ПКО и РКО

Вести журнал приходных и расходных кассовых ордеров в обязательном порядке организации, работающие с наличными деньгами, должны были вплоть до конца 2011 года. Это следовало из пункта 21 Порядка ведения кассовых операций в Российской Федерации, утвержденного Банком России 22 сентября 1993 года № 40. Далее этот нормативный акт был признан утратившим силу, а с 1 января 2012 года вступило в действие заменяющее его Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утверждено Банком России 12 октября 2011 года № 373-П). В данном документе обязанности по ведению журнала предусмотрено уже не было. Действующий в настоящее время порядок кассовых операций (Указание ЦБ РФ от 11 марта 2014 № 3210-У) также не содержит подобного требования, то есть информацию по ПКО и РКО нужно отражать лишь в кассовой книге (п. 5.2 Положения № 373-П).

В то же время в ходе налоговых проверок инспекторы часто требуют предоставить наряду с другими кассовыми документами в том числе и журнал приходных и расходных кассовых ордеров. Поэтому, если в компании проходит значительное количество операций с наличными деньгами, то такой реестр также целесообразно вести.

Форма журнала приходных и расходных кассовых ордеров

Унифицированная форма журнала регистрации приходных и расходных кассовых ордеров носит кодировку № КО-3 (ОКУД 0310003). Данный бланк утвержден Постановлением Госкомстата РФ от 18 августа 1998 года № 88.

Типовой бланк журнала приходных и расходных кассовых ордеров состоит, условно говоря, из двух частей. В левой части фиксируется информация о приходных кассовых ордерах, в правой – данные по расходным ордерам. Сами ПКО и РКО отражаются в журнале в соответствии с присвоенными им номерами, их датами, суммами, а также с указанием примечания, в котором раскрывается суть приходной или расходной операции.

В то же время данная форма не является единственно возможной для применения. Фактически этот документ является лишь регистром сводного учета, поэтому компания вправе использовать, как утвержденную форму, так и разработать на ее основе свой собственный журнал. Подобная возможность самостоятельной разработки собственного бланка для применения внутри организации прописана в части 5 статьи 10 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Согласно представленным в ней тезисам, разрабатывать подобные учтенные формы сводных регистров вправе главный бухгалтер либо иное лицо, уполномоченное на ведение бухучета, а утвердить их для применения в подобном случае должен будет руководитель компании.

Нужно отметить, что типовая форма журнала регистрации приходных и расходных кассовых ордеров довольно элементарна, и в принципе в ней предусмотрены все необходимые для ведения регистра данные. Разработка альтернативной формы возможно будет иметь смысл, если компании по каким-то причинам требуется более подробное отражение деталей операций, подтверждаемых кассовыми ордерами. Хотя и в этом случае, вероятнее всего, разработанный самостоятельно бланк не будет сильно отличаться от типового.

Как типовой, так и самостоятельно разработанный журнал регистрации ПКО и РКО может вестись на бумажном носителе или в электронном виде. Однако ведение электронной формы допускается только при условии подписания документа электронной подписью.

spmag.ru

Журнал — регистрация — приходный расходный кассовый документ

Журнал — регистрация — приходный расходный кассовый документ

Cтраница 1

Журнал регистрации приходных и расходных кассовых документов и кассовая книга, как правило, заводятся на определенный период. В зависимости от совершаемых с денежными средствами операций таким периодом может быть месяц, квартал, год или любой другой установленный организацией период. [1]

Журнал регистрации приходных и расходных кассовых документов в отдельных организациях бухгалтера не ведут. Данные регистрационных журналов используются при возникновении недоразумений при проверках последовательности совершения кассовых операций. [2]

Журнал регистрации приходных и расходных кассовых документов ( форма № КО-3) применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных ( расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. [3]

Чем является Журнал регистрации приходных и расходных кассовых документов, исходя из характера регистрации учетных регистров. [4]

Порядка ведения кассовых операций в РФ в бухгалтерии предприятия не ведется Журнал регистрации приходных и расходных кассовых документов. [5]

Также на обложке указывается должность, фамилия, имя и отчество работника, ответственного за ведение журнала регистрации приходных и расходных кассовых документов. [6]

До передачи в кассу приходные и расходные кассовые ордера или заменяющие их документы регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. [7]

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных ( расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи. [8]

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных ( расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей регистрируются после их выдачи. [9]

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных ( расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей регистрируются после их выдачи. [10]

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных ( расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи. [11]

Прюгодные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных ( расчетно-платежных) ведомостях на оплату труда и других приравненных к ним платежей, регистрируются после их выдачи. [12]

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных ( расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей регистрируются после их выдачи. [13]

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. [14]

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных ( расчетно-платежных) ведомостях на оплату труда и другие приравненные к ней платежи, регистрируются после их выдачи. [15]

Страницы: 1 2

www.ngpedia.ru

Журнал регистрации приходных и расходных кассовых документов — образец

Журнал регистрации приходных и расходных кассовых документов ведут все организации, у которых есть движения по кассе. Попробуем разобраться, как его правильно оформлять и заполнять.

Для чего нужен журнал регистрации кассовых документов?

Структура журнала регистрации кассовых документов

Образец заполнения журнала регистрации приходных и расходных кассовых документов

Для чего нужен журнал регистрации кассовых документов?

Журнал регистрации приходных и расходных кассовых документов предназначен для регистрации:

- приходных кассовых ордеров;

- расходных кассовых ордеров или заменяющих их документов: платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и т.п.

Ведется журнал бухгалтерией. Регистрация в нем документов происходит перед их передачей в кассу организации для исполнения.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяСтруктура журнала регистрации кассовых документов

Журнал регистрации приходных и расходных кассовых документов оформляется по унифицированной форме № КО-3, утв. постановлением Госкомстата РФ от 18.08.1998 № 88 (форма по ОКУД 0310003).

Скачать журнал регистрации приходных и расходных кассовых документов

Он состоит из обложки и собственно журнала.

Обложка журнала содержит такие сведения, как:

- наименование организации и ее структурного подразделения, код по ОКПО;

- период, за который ведется журнал;

- должность и ФИО лица, ответственного за ведение журнала.

Далее идет таблица, в графах которой отражаются:

- номер и дата приходного или расходного документа;

- сумма, на которую составлен документ;

- примечание, то есть запись о содержании хозяйственной операции.

Образец заполнения журнала регистрации приходных и расходных кассовых документов

nalog-nalog.ru