Онлайн кассы нужен ли журнал кассира операциониста

Загрузка…Недавние изменения в законодательстве РФ, в особенности закон «О применении ККТ» №54-ФЗ, вызвали бурную реакцию предпринимательского сообщества. В связи с предложенными нововведениями, наиболее частым является вопрос от малого бизнеса: при использовании онлайн – кассы нужен ли журнал кассира-операциониста?

Что такое онлайн-касса

В соответствии с изменениями налогового законодательства, в 2017 году подавляющее большинство компаний, действующих в российской юрисдикции, были обязаны перейти на использование онлайн-касс. Основным отличием подобной кассовой аппаратуры от классической ККТ заключается в прямой передаче сведений о совершаемых операциях на серверы Федеральной налоговой службы посредством подключения к сети Интернет. В остальном же, данный кассовый аппарат имеет стандартные функции в виде печатания чеков и хранении информации о них на фискальном накопителе. Операционисту не нужно проходить специальное обучение, чтобы воспользоваться новой опцией, лишь доступ в Сеть и элементарные навыки использования кассовой техники.

В соответствии с изменениями налогового законодательства, в 2017 году подавляющее большинство компаний, действующих в российской юрисдикции, были обязаны перейти на использование онлайн-касс. Основным отличием подобной кассовой аппаратуры от классической ККТ заключается в прямой передаче сведений о совершаемых операциях на серверы Федеральной налоговой службы посредством подключения к сети Интернет. В остальном же, данный кассовый аппарат имеет стандартные функции в виде печатания чеков и хранении информации о них на фискальном накопителе. Операционисту не нужно проходить специальное обучение, чтобы воспользоваться новой опцией, лишь доступ в Сеть и элементарные навыки использования кассовой техники.

Внедрение подобных нововведений в сфере ККТ назрело давно и было обусловлено огромным объемом «серого» рынка товаров и услуг на территории РФ. Многие сделки осуществляются вне закона, минуя кассовые аппараты, а значит и налоговую систему, то есть без какого-либо контроля со стороны государства. Теперь же все, кто ведет торговлю или предоставляет услуги, должны иметь онлайн-кассу. По замыслу законотворцев, данные изменения помогут контролирующим органам намного эффективнее следить за объемом внутреннего рынка страны, что приведет к росту сбора налогов и улучшению торгового климата. Помимо этого, это позволит навести порядок в торговле через сеть Интернет, а также защитить потребителей от недобросовестных предпринимателей и мошенников.

На сегодняшний день все организации обязаны использовать подобную ККТ. Исключением до недавнего времени являлись владельцы платежных систем и индивидуальные предприниматели, работающие по упрощенной системе обложения налогами. Для данных категорий была временно отложена обязанность установки онлайн-касс, однако с 1 июля 2018 года и они обязаны использовать кассовую технику с возможностью онлайн передачи данных в ФНС. К 2019 году должен завершиться последний этап перехода на онлайн-кассы, их будут использовать все категории предпринимателей и организаций, в том числе и самозанятые граждане и ИП без нанятых сотрудников.

Какие документы не нужно заполнять

Новые законодательные акты автоматически аннулировали обязательное использование широкого списка документов, которые ранее заполнялись вручную. Так, например, журналы, справочные отчеты, акты теперь будут программно формироваться в электронном виде. Кроме того, теперь не нужно в обязательном порядке заполнять первичные документы, регистрирующие приход денежных средств от покупателей. В группу данных кассовых документов входят унифицированные формы, начиная от КМ-1 и заканчивая КМ-9.

Теперь же, необходимость ручного внесения данных по операциям кассовой техники стала необязательной. Данный документ в отчетных целях формируется автоматически в системе контрольно-кассового аппарата, копии чеков передаются в электронном виде в налоговую службу.

Кроме того, дополнительным преимуществом использования онлайн-кассы является возможность получения чеков покупателями, которые совершают покупки через интернет-магазины. Теперь на данную операцию уходят считанные минуты, и после совершения оплаты, покупатель может найти в своей электронной почте чек, который содержит все необходимые реквизиты продавца и приобретаемого товара.

Несмотря на законодательную необязательность ведения журнала, многие руководители и бухгалтеры советуют продолжать вести отчетность, для максимально точного контроля движения денежных средств по торговым точкам и с целью более ответственного отношения кассиров к своей работе.

Документы, обязательные к заполнению

При этом, несмотря на отказ от большинства первичных кассовых документов, что сделало ведение учета более удобным, остались документы, которые обязательны к заполнению. Кроме того, появились и принципиально новые формы, которые были введены вместе с утверждением обязательного использования онлайн-касс.

Обязательна ли кассовая книга при использовании онлайн-кассы? Да, данный внутренний журнал предприятия является обязательным унифицированным регистром. При этом руководство организации вправе самостоятельно решить, вести её в классическом бумажном варианте или воспользоваться современными технологиями и вести электронную книгу. Для неё установлена форма КО-4, которая обязательна для всех владельцев ККТ, как старого, так и нового онлайн образца. То есть правила ведения данного документа никак не изменились и включают в себя стандартные пункты:

- Записи в документ вносятся лишь на основании кассовых ордеров, как приходных, так и расходных, каждый из которых отражается в книге;

- Остаток на конец дня, отображенный в документе, должен быть сверен с фактическим наличием денежных средств;

- Книга, которая ведется в электронном виде, в обязательном порядке должна быть распечатана, прошита и заверена.

Новые законодательные акты никоим образом не коснулись и установленных правил оформления ПКО и РКО.

Новые документы, обязательные к заполнению

Федеральный закон №54-ФЗ ввел в обиход два совершенно новых кассовых документа. Первый из них называется чеком коррекции и необходим в случае обнаружения по итогу смены превышения учтенной выручки. Кроме того, данный документ должен быть оформлен в случае отключения электроэнергии, когда расчет с покупателями осуществляется наличными деньгами. Следует помнить, что неиспользование ККТ является административно наказуемым преступлением. В то время как данный документ позволит избежать штрафа. Но злоупотреблять данной возможностью не стоит, по каждому подобному чеку налоговый инспектор может требовать документальных объяснений.

Вторым документом является чек с признаком «возврат прихода». Подобный чек оформляется в случае возврата клиенту денежных средств за приобретенную продукцию или полученную услугу. Документ оформляется вне зависимости от того, в какой форме денежные средства поступили от потребителя: наличными или в электронном виде.

Кроме того, повсеместное внедрение онлай-касс обосновало появление и других фискальных документов. В первую очередь, это отчеты открытия и закрытия смены

Онлайн-кассы: нужно ли вести журнал кассира-операциониста

Нет, заполнять данный журнал в случае использования организацией онлайн-кассы не нужно. Данный момент подтверждается разъяснительным письмом № 03-01-15/19821 от 04.04.2017 от Министерства Финансов РФ. В нем указано, что использование унифицированной первичной кассовой документации не предусмотрено в связи с новыми нормами законодательства о ККТ, то есть необязательно.

Прочтите также: Онлайн-кассы с 2018 года новый закон в вопросах и ответах

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Загрузка…vseofinansah.ru

Владельцы онлайн-касс могут не оформлять первичку по ККТ

Компании, которые применяют онлайн-кассы, могут не вести журнал кассира-операциониста, а также заполнять справку-отчет кассира-операциониста и другие первичные документы по кассе.

Такое разъяснение дал Минфин России в своем письме от 16.06.2017 № 03-01-15/37692. Дело в том, что законодательство РФ о применении ККТ состоит только из Федерального закона № 54-ФЗ и принятых в соответствии с ним нормативных правовых актов (п. 1 ст. 1 Федерального закона от 22.05.2003 № 54-ФЗ). Постановление Госкомстата России от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» к ним не относится. Поэтому формы первичной учетной документации, утвержденные данным постановлением, не подлежат обязательному применению.

Таким образом, владельцы онлайн-касс могут не оформлять следующие формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины»,

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию»,

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»,

- КМ-4 «Журнал кассира-операциониста»,

- КМ-5 «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста»,

- КМ-6 «Справка-отчет кассира-операциониста»,

- КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»,

- КМ-8 «Журнал учета вызовов технических специалистов и регистрации выполненных работ»,

- КМ-9 «Акт о проверке наличных денежных средств кассы».

С переходом на онлайн-ККТ ведение первички по кассе действительно перестает быть необходимостью. Во-первых, потому что теперь все фискальные данные поступают напрямую в ФНС по интернету через оператора фискальных данных. Во-вторых, сами владельцы касс могут контролировать работу своих торговых точек и получать необходимую информацию о продажах от своего оператора фискальных данных. Например, в личном кабинете Контур.ОФД в режиме реального времени можно отслеживать выручку, формировать аналитические отчеты по продажам в разрезе торговых точек или касс, просматривать все выбитые чеки, а также контролировать работу кассиров (открытие и закрытие смены, оформление возвратов — каких товаров и на какую сумму). Посмотреть, как это работает, вы можете в видеоролике о возможностях Контур.ОФД.

kontur.ru

Журнал кассира-операциониста для онлайн-кассы

В число полномочий Федеральной налоговой службы входит контроль и надзор за применением контрольно-кассовой техники (п. 1 Положения о ФНС, утв. Постановлением Правительства от 30.09.2004 № 506). Одним из механизмов, позволяющих проверять правильность применения налогоплательщиками кассовых аппаратов, являлась проверка журнала кассира-операциониста. Но при использовании онлайн-касс данные о совершенных операциях в автоматическом режиме передаются в ФНС. Соответственно, возникает вопрос, а при онлайн-кассах нужно ли вести журнал кассира-операциониста?

Что такое журнал кассира-операциониста?

Журнал кассира-операциониста (форма № КМ-4) утвержден Постановлением Госкомстата РФ от 25.12.1998 № 132. Эта форма разработана для учета операций по приходу и расходу наличных денег (выручки) по каждой ККТ. Также эта форма является контрольно — регистрационным документом показаний счетчиков.

Предусматривается, что журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя, главного бухгалтера организации и печатью.

Онлайн-кассы: журнал кассира-операциониста нужен?

Напомним, что с 01.01.2013 применение унифицированных форм первичных учетных документов, утвержденных Госкомстатом, не является обязательным (Информация Минфина № ПЗ-10/2012). Исключение касается только первичных учетных документов, установленных уполномоченными органами в соответствии с другими федеральными законами. Примером являются кассовые документы.

В то же время, форма КМ-4 является не кассовым документом, а документом по учету денежных расчетов с применением ККТ. Но эта форма принята не в соответствии с Федеральным законом о применении ККТ от 22.05.2003 № 54-ФЗ. Таким образом, в настоящее время применение формы КМ-4 «Журнал кассира-операциониста» при онлайн-кассе не обязательно.

Такой же позиции по онлайн-кассам, нужен ли журнал кассира-операциониста, придерживается и Минфин РФ (Письма Минфина от 25.01.2017 № 03-01-15/3482, от 16.09.2016 № 03-01-15/54413).

Но организации и ИП могут для целей учета и контроля вести этот журнал, в т.ч. числе и по самостоятельно разработанной форме.

glavkniga.ru

Журнал кассира-операциониста по закону 54-ФЗ — нужен ли? — Оперсонале.ру

Содержание статьи

Журнал кассира-операциониста до недавнего времени был основной формой учета денег, принятых в кассу у населения. Кассир заполнял строки документа в начале и конце рабочей смены, расписывался за сдачу денег и счетов. Такой порядок ведения бухгалтерского учета был неизменным до вступления в силу 03.07.2016 г. поправок в Федеральный закон № 54-ФЗ.

Кассы-онлайн и КМ-4

Переход на новую контрольно-кассовую технику, оснащенную фискальным накопителем и передающую информацию о денежном обороте оператору фискальных данных, отменяет необходимость ведения такого документа, как КМ-4. В своем постановлении от 25 декабря 1998 г. за № 132 Госкомстат России присвоил этот индекс журналу кассира-операциониста: при работе с кассой нужно было ежедневно заполнять около двух десятков граф документа.

При использовании кассы-онлайн кассир ежедневно формирует отчеты о начале и окончании рабочей смены, которые умная техника в автоматическом режиме передает в налоговую службу. Вместе с отчетами туда же уходит информация о ежедневном денежном обороте: проверить такую информацию можно прямо на рабочем месте кассира. Заполнение книги КМ-4 при использовании новой ККТ – простое дублирование данных, которое только увеличивает количество бухгалтерской документации.

Таким образом, журнал кассира операциониста для онлайн-кассы не нужен. Особенно актуальна отмена журналов для крупных участников рынка: ритейлеры с десятками работающих кассовых аппаратов-онлайн физически не успеют во время принять и сдать рабочую смену при ручном заполнении документации.

Кто будет вести КМ-4?

Значительную часть бизнесменов не касается отмена ведения журнала кассира-операциониста: 54-ФЗ разрешает не использовать новую контрольно-кассовую технику отдельным категориям субъектов бизнеса. Однако при этом все, кто принимает деньги у населения за товар или услуги, обязаны выдавать кассовый чек или бланк строгой отчетности. Предприниматели и организации, работающие в регионах, входящих в специальный реестр Правительства РФ, вместе с чекопечатающей техникой будут вести КМ-4: закон № 54-ФЗ обязывает все организации и предпринимателей представлять в налоговую службу и другие контролирующие органы достоверную информацию о движении товарно-материальных ценностей и денежных средств, при этом журнал кассира-операциониста является одной из форм их учета, утвержденных Постановлением Госкомстата.

Для справки:

пункт 2 статьи 2 Федерального закона 54-ФЗ освобождает от использования новой ККТ некоторые категории малого и микробизнеса при принятии денежных средств у населения за товар или услуги.

Заключение

Логично сделать вывод, что журнал кассира КМ-4 обязателен для всех, кто использует технику для печати чеков без функции передачи фискальных данных. Использование же новой ККТ позволяет отказаться от большинства бумажных форм учета работы с кассой, среди которых – журнал кассира-операциониста.

opersonale.ru

Какие кассовые документы нужно оформлять в связи с изменениями, внесенными в Федеральный закон от 22.05.2003 N 54-ФЗ?

Рассмотрев вопрос, мы пришли к следующему выводу:

Действующим законодательством о применении контрольно-кассовой техники не установлено оформление каких-либо первичных учетных документов кроме фискальных документов, указанных в п. 4 ст. 4.1 Закона N 54-ФЗ (отчета об открытии смены, кассовых чеков (бланков строгой отчетности), отчетов о закрытии смены и т.д.). При этом в Законе N 54-ФЗ упоминается, что при осуществлении налоговыми органами контроля и надзора за применением ККТ пользователи должны представить им «документы, связанные с применением контрольно-кассовой техники». Однако разъяснений, что понимается под такими документами, не обнаружено.

При этом пользователи онлайн-касс и ККТ, работающей в автономном режиме, не обязаны заполнять применяемые ранее формы первичной учетной документации по контрольно-кассовой технике, в частности журнал кассира-операциониста, справку-отчет кассира-операциониста, сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации.

При необходимости организации могут самостоятельно разработать и утвердить формы первичных документов, связанные с применением ККТ, например для целей бухгалтерского учета. Кроме того, не запрещено применять формы первичной документации, которые могут соответствовать формам КМ, приведенным в Постановлении N 132.

Кассовая книга, приходные и расходные ордера оформляются в прежнем порядке.

Обоснование вывода:

Для начала отметим, что согласно п. 7 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ) в отдаленных от сетей связи местностях, определенных в соответствии с критериями, установленными приказом Минкомсвязи РФ от 05.12.2016 N 616, и указанных в перечне местностей, удаленных от сетей связи, утвержденном органом государственной власти субъекта РФ (далее — отдаленные местности), пользователи могут применять контрольно-кассовую технику в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных (далее — ККТ, работающая в автономном режиме).

Организации, индивидуальные предприниматели и пользователи, осуществляющие расчеты в отдаленных местностях не обязаны представлять информацию и документы в электронной форме в соответствии с Законом N 54-ФЗ в налоговые органы через кабинет контрольно-кассовой техники (п. 4 ст. 5 Закона N 54-ФЗ).

Это означает, что налоговые органы не смогут осуществлять контроль соблюдения законодательства о применении контрольно-кассовой техники удаленно, используя доступ к кабинету ККТ.

Согласно п. 2 ст. 5 Закона N 54-ФЗ пользователям вменяется в обязанность:

— представлять в налоговые органы по их запросам информацию и (или) документы, связанные с применением ККТ, при осуществлении ими контроля и надзора за применением ККТ;

— обеспечивать должностным лицам налоговых органов при осуществлении ими контроля и надзора за применением ККТ беспрепятственный доступ к ней и фискальному накопителю, в том числе с использованием технических средств, и представлять указанным должностным лицам документацию на них.

Однако в Законе N 54-ФЗ не расшифровывается, что относится к упомянутым документам и документации.

При этом новый порядок не предусматривает необходимости оформления кассовых документов для проверки налоговыми органами, поскольку вся необходимая информация хранится в фискальном регистраторе и предоставляется налоговому органу либо по запросу, либо при перерегистрации контрольно-кассовой техники в связи с заменой фискального накопителя (п. 14 ст. 4.2 Закона N 54-ФЗ).

Отметим, что официальных разъяснений по вопросу необходимости оформления каких-либо документов, помимо перечисленных в п. 4 ст. 4.1 Закона N 54-ФЗ, при осуществлении расчетов с применением ККТ, работающей в автономном режиме, не обнаружено.

При этом Минфин России в письме от 04.04.2017 N 03-01-15/19821 разъяснил, что Закон N 54-ФЗ и принятые в соответствии с ним нормативные правовые акты не предусматривают применения унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России от 25.12.1998 N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций». В связи с чем данное постановление не подлежит обязательному применению (письма Минфина России от 16.09.2016 N 03-01-15/54413, ФНС России от 26.09.2016 N ЕД-4-20/18059@).

Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденные письмом Минфина России от 30.08.1993 N 104 (далее — Типовые правила), также не подлежат обязательному применению (письмо Минфина России от 01.06.2017 N 03-01-15/34152).

В письме ФНС России от 03.04.2017 N ЕД-4-20/6181@ специально подчеркнуто такое преимущество перехода на новый порядок применения ККТ, как отказ от обязательного ведения форм первичной учетной документации (формы КМ).

Соответственно, пользователи онлайн-касс и ККТ, работающих в автономном режиме, не обязаны заполнять утвержденные ранее формы первичной документации по контрольно-кассовой технике, в частности журнал кассира-операциониста, справку-отчет кассира-операциониста, сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации. Однако при необходимости организация может использовать Справку-отчет кассира-операциониста по форме N КМ-6 либо разработать собственные формы кассовых документов, содержащих все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

По новым правилам контрольно-кассовая техника должна обеспечивать формирование, в частности, отчета об открытии смены, а по окончании осуществления расчетов — отчет о закрытии смены (п. 2 ст. 4.3 Закона N 54-ФЗ). Указанные фискальные документы формируются в электронном виде и хранятся в фискальном накопителе, а при необходимости могут быть распечатаны на бумажном носителе (п. 1 ст. 4, п. 4 ст. 4.1 и п. 3 ст. 4.3 Закона N 54-ФЗ).

Кроме этого, необходимо оформлять кассовые документы, предусмотренные Указанием N 3210-У:

— приходные кассовые ордера 0310001,

— расходные кассовые ордера 0310002 и

— кассовую книгу 0310004.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

otchetonline.ru

Журнал кассира-операциониста для онлайн-кассы: комментарий эксперта

Журнал кассира-операциониста (КМ-4) позволяет учесть все притоки и оттоки денежных средств. Он относится к первичным кассовым документам, которые с июля 2017 года, не являются обязательными для заполнения. Это правило касается фирм, которые полностью перешли на использование онлайн-касс. Хотя в ФНС форму КМ-4 теперь сдавать не нужно, для целей внутреннего учета она может оказаться полезной.

Журнал кассира-операциониста – форма для регистрации денежных потоков

Переход на онлайн-кассы предполагает автоматическую передачу сведений с ККТ в налоговые органы. Необходимо ли в этом случае удостоверять факты хозяйственной жизни на бумажных носителях? В частности, нужно ли при использовании онлайн-кассы вести журнал кассира-операциониста?

Журнал кассира-операциониста (КМ-4) – это первичный кассовый документ, который применяется для целей учета операций по приходу и расходу наличных и безналичных денежных средств на каждом кассовом аппарате организации; он выступает формой учета показаний счетчиков ККТ (Постановление Госкомстата РФ от 25 декабря 1998 г. N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций»).Журнал нужен для того, чтобы учитывать выручку, которую получила фирма за каждую смену или рабочий день. Этот документ имел обязательное значение до 2017 года, в связи с чем к нему выдвигались такие требования:

- регистр должен был быть прошнурован и пронумерован;

- журнал скрепляли подписями руководителя фирмы, главбуха, прикрепленного к фирме налогового инспектора.

Как правило, сведения с ККТ вносились ежедневно и удостоверялись подписями кассира, главного бухгалтера и руководителя организации. Все корректировки, связанные с несоответствием данных на ленте кассового аппарата и фактической суммой выручки, также прописывались в журнале КМ-4.

До введения онлайн-касс Федеральная налоговая служба (ФНС) контролировала применение субъектами бизнеса ККТ на базе журнала кассира-операциониста (Постановление Правительства РФ об утверждении Положения о ФНС от 30 сентября 2004 года №506).

С июля 2017 года большинство российских фирм полностью перешло на использование онлайн-касс, которые мгновенно отсылают всю информацию с ККТ в налоговые органы. Нужно ли в этом случая дублировать фискальные данные в журнале?

Нужен ли журнал кассира-операциониста для онлайн-кассы?

Порядок учета актов экономической деятельности в российской бухгалтерской практике постепенно упрощается.

Примечание: Нововведение 2013 года не затронуло кассовых документов, установленных ФЗ №54 «О применении ККТ» от 22 мая 2003 года (отчет о регистрации, кассовый чек и др.). Источник: Официальный сайт ФНССледовательно, теперь ИП и организациям необязательно заполнять журнал. Однако это право начинает действовать только с того момента, как фирмы окончательно переходят на применение онлайн-касс.

Примечание: Субъекты предпринимательской деятельности могут в добровольном порядке использовать форму КМ-4 даже после введения онлайн-касс для целей внутреннего учета. При этом вести они его могут в произвольной форме. Источник: Российская газета

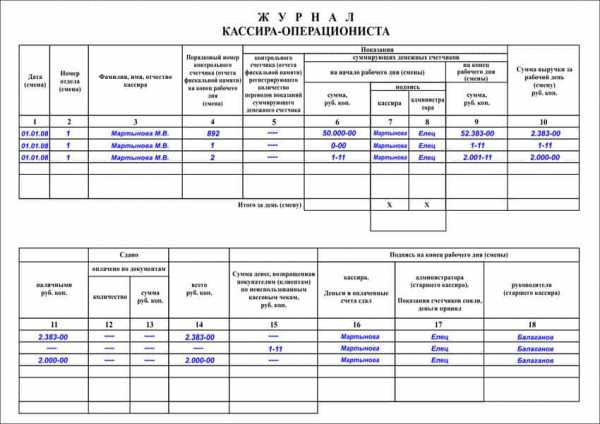

Рис. 1 Форма КМ-4 – это проверенная многолетней практикой система учета фискальных сведений.

Как правильно заполнять журнал кассира-операциониста?

Форма КМ-4 может применяться фирмой на добровольной основе для учета прихода и расхода денежных средств. С июля 2017 года она нужна не для целей отчетности в ФНС, но в качестве важного внутреннего учетного документа.

Особое значение этот первичный кассовый документ имеет для ИП, в которых не ведутся иные учетные записи. Информация же о ежедневных притоках и оттоках денежных средств может стать основой для принятия управленческих решений.

Рис. 2. Отказ от журнала кассира-операциониста избавляет от лишней бумажной работы, но лишает источника сведений о притоках и оттоках средств в течение смены. Источник: Сайт RaSzp.ru

Вести журнал КМ-4 фирмы теперь могут в любой форме, однако можно воспользоваться и прежним, проверенным практикой вариантом журнала кассира-операциониста (скачать бланк).

Для того чтобы учесть притоки и оттоки денег за смену или рабочий день в документе указываются сведения:

- со счетчика ККТ – начальные и конечные – за один рабочий период;

- величина выручки, полученная за день или смену;

- объем денежных средств, израсходованных и полученных, в наличной и безналичной форме;

- средства, переданные покупателям за возвращение ими продукции на основании чеков.

Пошаговый процесс заполнения журнала кассира-операциониста удобнее всего на практике:

Примечание: По каждому возврату товаров покупателями составляется «Акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам» или форма КМ-3. Только при ее наличии информация может быть внесена в журнал. Источник: Российская газетаВсе перечисленные выше сведения вносит в журнал кассир-операционист по итогам каждой смены или рабочего дня, соблюдая ряд важных правил:

- сведения приводятся в хронологическом порядке;

- информация прописывается шариковой ручкой без помарок;

- строки КМ-4, в которых отсутствуют какие-либо сведения, помечаются прочерком;

- все вносимые в документ исправления удостоверяются подписями кассира и главного бухгалтера.

Рис. 3. Первичный кассовый документ заполняется аккуратно, без помарок. Источник: Сайт Fmb.ru

Если до 2017 года перечисленные выше правила заполнения журнала не соблюдались, то документ признавался недействительным. После перехода же фирмы на онлайн-кассу ее руководство имеет право установить собственный порядок заполнения КМ-4 (в соответствии с потребностями внутреннего учета) или вовсе отказаться от этого первичного кассового документа.

onlainkassy.ru

Новый ФЗ 54 — изменения в кассовой дисциплине при применении новых онлайн касс (Ф — Эфных ККМ) с блоком Фискальногонакопителя (ФН) вместо ЭКЛЗ, можно не вести, не заполнять журналы КМ

После перехода на новые «online» кассовые аппараты по измененному ФЗ — 54 в магазинах — торговых точках отменяется обязательное наличие и заполнение следующих документов (изменения в кассовой дисциплине):

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче ККМ в ремонт и при возвращении ее в организацию»

- КМ-3 «Акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам»

- КМ-4 «Журнал кассира-операциониста»

- КМ-6 «Справка-отчет кассира-операциониста»

- КМ-7 «Сведения о показаниях счетчиков ККМ и выручке организации»

- КМ-8 «Журнал учета вызовов технических специалистов и регистрации выполненных работ»

- КМ-9 «Акт о проверке наличных денежных средств кассы».

При этом по прежнему в конце рабочего дня кассир обязан закрывать смену на ФР — ККМ, смена не может превышать 24 часа.

Т.е.онлайн кассах можно не вести, не заполнять журнал КМ — 2,4,6,7,8,9 (их отменили).

При этом по желанию владельца новой онлайн кассы владелец может зарегистрировать КМ-4 «Журнал кассира-операциониста» в налоговой инспекции, но после этого он будет обязан его вести – заполнять.

Однако, если в организация использует старую кашную кассу, ФР, ККМ с блоком ЭКЛЗ зарегистрированную в налоговой инспекции, то до тех пор пока она не будет снята с учета и зарегистрирована новая «онлайн» с ФН — весь старый документооборот и его правила остаются для старых аппаратов в силе.

В том числе, например — необходимо продлять — регистрировать в ИФНС новый и гасить старый КМ-4 «Журнал кассира-операциониста» в случае его заполнения — завершения (для старой кассы с блоком ЭКЛЗ).

| ← Длина поля – строки (количество символов) выделяемое под вывод наименования товара, услуги в новых онлайн ККМ | Регламент смены места установки online касса — онлайн кассы → |

|---|

Похожий материал по теме:

xn—-8sbem0a3bea4g.xn--p1ai